Author Archive

行方不明者がいても相続人申告登記で過料回避

1行方不明者がいても相続人申告登記で過料回避

①相続登記の期限3年を守れないとペナルティー

令和6年(2024年)4月1日から、相続登記をする義務が課されました。

相続登記の期限は、3年です。

令和6年(2024年)4月1日以降に発生した相続は、当然に対象になります。

相続があったことを知ってから、相続登記の期限3年がスタートします。

令和6年(2024年)4月1日以前に発生した相続も、義務化の対象です。

過去の相続は、令和6年4月1日に期限3年がスタートします。

相続登記義務化がスタートしてから、3年間の猶予があると言えます。

過去の相続は令和9年3月31日を経過すると、ペナルティーの対象になります。

過料とは、相続登記の義務を果たせなかったときに課される10万円以下のペナルティーです。

相続登記の期限3年が経過すると、ペナルティーの対象になります。

②相続人申告登記で相続登記の義務を履行

相続人申告登記とは、相続人が法務局に対し自分が相続人であることを申告する制度です。

申告に基づいて、登記官が職権で相続人の住所や氏名を登記に付記します。

相続人申告登記をしたことで、相続登記の義務を履行したと扱われます。

相続人申告登記は、相続登記の義務を履行しやすくする制度です。

③相続人申告登記をした相続人だけペナルティーを回避できる

相続人申告登記は、各相続人が個別に相続登記の義務を履行する制度です。

一部の相続人が単独で、相続人申告登記をすることができます。

相続人申告登記をした人のみ、ペナルティーを回避できます。

相続人申告登記をした人のみ、相続登記の義務を履行したと扱われるからです。

④行方不明者がいても相続人申告登記ができる

被相続人が不動産を保有していた場合、不動産の名義変更をします。

相続登記とは、不動産の名義変更です。

相続登記をするためには、相続人全員の協力が不可欠です。

他の相続人の関与なく、相続人申告登記をすることができます。

行方不明者がいても、相続人申告登記をすることができます。

相続人申告登記は、相続人が法務局に対し自分が相続人であることを申告する制度だからです。

相続人申告登記をする場合、他の相続人の関与は必要ありません。

一部の相続人が単独で、相続人申告登記をすることができます。

相続人申告登記をすると、相続登記の義務を履行したと扱われます。

相続登記の義務を履行したと扱われるのは、相続人申告登記をした人のみです。

相続人申告登記をした人のみ、ペナルティーを回避できます。

他の相続人が関与しなくても、ペナルティーを回避できます。

⑤相続人申告登記の代理申請で委任状が必要

相続人申告登記は、家族に依頼して代理で申請してもらうことができます。

相続人本人以外の人が申請をする場合、家族であっても委任状が必要です。

委任状は、相続人本人から依頼されたことの証明書です。

相続人本人以外の人が申請する場合、書面で依頼を受けたことを証明する必要があるからです。

申請する権限が認められない場合、相続人申告登記をすることができません。

行方不明の相続人のため相続人申告登記をする場合、行方不明の相続人が発行した委任状が必要です。

行方不明の相続人のためであっても、勝手に相続人申告登記をすることはできません。

行方不明の相続人のためであっても、勝手に委任状を作成することはできません。

委任状は、相続人本人から依頼されたことの証明書だからです。

⑥勝手に相続人申告登記をしても行方不明の相続人に影響はない

相続人申告登記は、一部の相続人が単独ですることができます。

行方不明の相続人が知らないところで、勝手に相続人申告登記をすることになります。

勝手に相続人申告登記をしても、行方不明の相続人に影響はありません。

相続人申告登記をしたら、相続登記の義務を履行したと扱われるに過ぎません。

相続人申告登記をしたら、申請した人だけがペナルティーを回避できるだけです。

相続人申告登記は、各相続人が個別に相続登記の義務を履行する制度だからです。

相続登記の義務を履行していない相続人に、影響はありません。

勝手に相続人申告登記をしても、行方不明の相続人の相続資格が奪われることはありません。

相続人申告登記をしても、相続における権利関係に一切影響がありません。

2 相続人申告登記のやり方

①登記名義人の相続人が申出

相続人申告登記は、登記名義人の相続人であることを公示する制度です。

相続人申告登記では、次の事項を申出します。

(1)申出人の氏名及び住所

(2)代理人の氏名及び住所

(3)申出の目的

(4)申出に係る不動産の所在事項

相続人になる人は、法律で決められています。

相続人になる人が相続人申告登記の申出をします。

書式はありますが、枠に従って記入する申請書ではありません。

書式に従って、白紙に必要事項を全部自分で記載する方式です。

相続人申告登記の申請書は、他の相続人について記載しません。

相続人申告登記の申請書は、行方不明の相続人について記載する必要はありません。

②相続人申告登記の必要書類

(1)配偶者または子どもが申出をする場合

・被相続人の除票

・被相続人の戸籍謄本

・申出人の戸籍謄本

・申出人の住民票

・委任状

(2)親などの直系尊属が申出をする場合

・被相続人の除票

・被相続人の出生から死亡までの連続した戸籍謄本

・申出人の戸籍謄本

・申出人の住民票

・委任状

(3)法定相続情報一覧図を利用できる

相続人申告登記は、法定相続情報一覧図を利用することができます。

すでに法定相続情報一覧図を取得している場合、利用することができます。

相続人申告登記をするために、法定相続情報一覧図の保管及び交付の申出をするのは現実的ではありません。

法定相続情報一覧図の保管及び交付の申出をしても、申出人が戸籍謄本の収集や法定相続情報一覧図案を作成する必要があるからです。

相続人申告登記をする場合、遺産分割協議がまとまらないケースがほとんどでしょう。

相続人間で協力体制がないと、だれが法定相続情報一覧図の保管及び交付の申出をするのか話し合いが必要になります。

遺産分割協議がまとまらないうえに、新たな話し合いをすることになります。

(4)他の相続人の戸籍謄本等は不要

相続人申告登記は、自分が相続人であることを申告するだけです。

他の相続人について、申告しません。

行方不明の相続人の戸籍謄本は、不要です。

③郵送で申請できる

相続人申告登記の申出書は、紙で作成することができます。

紙で作成した相続人申告登記の申出書は、郵送で提出することができます。

④オンラインで申請できる

相続人申告登記は、オンラインで申請することができます。

相続人申告登記の申出書を紙で作成するのと比べると、手順が多く負担が大きい方法です。

最短で確実に終わらせたいのであれば、紙で申請するのがおすすめです。

司法書士などの専門家であれば、オンライン申請がおすすめです。

⑤相続人申告登記で登録免許税はかからない

相続人申告登記では、登録免許税は課されません。

相相続人申告登記があった場合、登記官職権で登記されるからです。

⑥提出先は不動産を管轄する法務局

相続人申告登記は、不動産の所在地を管轄の法務局へ提出します。

相続人申告登記が完了したら、相続登記義務化のペナルティーを回避することができます。

3相続人申告登記をしても相続登記が必要になる

①相続人申告登記だけで済ませられない

相続人申告登記は、相続登記義務化に伴い新設された制度です。

相続人申告登記は、期限内に相続登記ができないときの救済措置です。

相続人申告登記をしても、ペナルティーを回避する効果があるに過ぎません。

登記名義は、被相続人のままです。

売却するときは、相続登記が必要です。

相続人申告登記だけで、済ませられません。

②相続人申告登記は二度手間になる

相続人申告登記をしても、登記名義は変更されません。

相続人申告登記は、相続登記ができないときの救済措置に過ぎません。

遺産分割協議が成立した後、あらためて相続登記が必要です。

遺産分割協議成立後3年以内に相続登記をしないと、相続登記の義務違反になります。

相続人申告登記をしても、相続登記は必要です。

結局のところ、相続人申告登記は二度手間になります。

4行方不明者がいるとき相続人申告登記は手続の途中

①相続人申告登記は過料回避の効果だけ

相続人申告登記をすると、相続登記義務化のペナルティーを回避することができます。

相続人申告登記は、ペナルティー回避の効果だけです。

相続手続そのものは、始まったばかりです。

相続人申告登記が終わっても、相続手続はこれからです。

②戸籍の附票取得で住所判明

相続人調査で思いもよらない相続人が見つかっても、相続人から除外することはできません。

見知らぬ相続人であっても、相続手続に協力してもらう必要があります。

相続人調査で相続人の戸籍謄本を取得するときに、一緒に戸籍の附票を請求します。

戸籍の附票とは、住所の異動が記録された書類です。

戸籍謄本や戸籍の附票は、相続人であれば、だれでも請求することができます。

戸籍の附票取得で、住所が判明します。

③お手紙を書いて協力依頼

相続人の住所が判明したら、事情を説明したお手紙を送ります。

丁寧に言葉を選んで、先方の気分を害さないように配慮しましょう。

④遺産分割協議で行方不明の相続人を除外できない

相続が発生したら、相続財産は相続人全員の共有財産です。

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

相続財産の分け方は、相続人全員の合意で決定します。

行方不明の相続人がいても、除外することはできません。

一部の相続人だけで、遺産分割協議をしても無効です。

⑤不在者財産管理人が遺産分割協議に参加

行方不明の相続人であっても、遺産分割協議から除外することはできません。

不在者財産管理人とは、行方不明の人の財産管理をする人です。

行方不明の相続人に代わって、不在者財産管理人が遺産分割協議に参加します。

不在者財産管理人が遺産分割協議に参加すれば、有効に遺産分割協議を成立させることができます。

⑥失踪宣告で死亡と見なされる

相当長期間、行方不明になっている場合、死亡している可能性が高い場合があります。

条件を満たした場合、死亡の取り扱いをすることができます。

失踪宣告とは、行方不明の人が死亡した取り扱いとするための手続です。

5相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続は一生のうち何度も経験するものではないでしょう。

だれにとっても不慣れで、手際よくできるものではありません。

相続登記は、相続手続の中でも手間がかかる難しい手続です。

相続登記は難しい手間がかかる手続なので、司法書士などの専門家に依頼するでしょう。

相続手続で挫折しがちなのは、戸籍謄本などの書類収集や遺産分割協議書の作成です。

書類収集や遺産分割協議書の作成は、司法書士に依頼することができます。

司法書士が戸籍謄本や遺産分割協議書を準備したうえに、法務局の厳重な審査をします。

法務局の審査が通った戸籍謄本や遺産分割協議書だから、銀行などの相続手続先で指摘があることはありません。

銀行などの独自書類の内容などに指摘があるとしても、簡単に済むことがほとんどでしょう。

相続手続をスムーズに進めたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

生前贈与と遺言書作成を組み合わせる

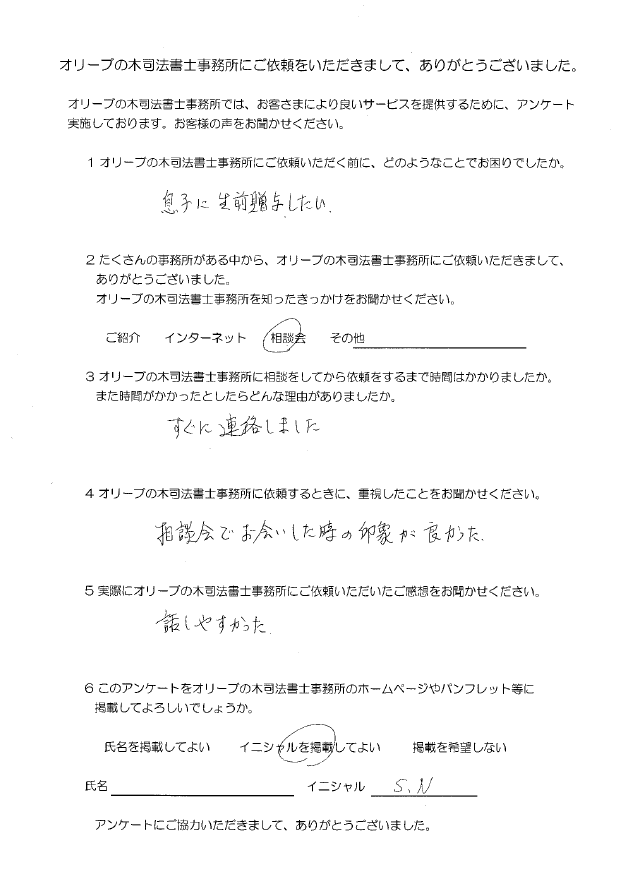

オリーブの木司法書士事務所にご依頼をいただきましてありがとうございました

1 オリーブの木司法書士事務所にご依頼いただく前に、どのようなことでお困りでしたか。

息子に生前贈与したい

2 たくさんの事務所がある中から、オリーブの木司法書士事務所にご依頼いただきまして、ありがとうございました。

オリーブの木司法書士事務所を知ったきっかけをお聞かせください。

相談会

3 オリーブの木司法書士事務所に相談をしてから依頼をするまで時間はかかりましたか。

また時間がかかったとしたらどんな理由がありましたか。

すぐに連絡しました

4 オリーブの木司法書士事務所に依頼するときに、重視したことをお聞かせください。

相談会でお会いした時の印象が良かった。

5 実際にオリーブの木司法書士事務所にご依頼いただいたご感想をお聞かせください。

話しやすかった。

6 このアンケートをオリーブの木司法書士事務所のホームページやパンフレット等に掲載してよろしいでしょうか。

イニシャルを掲載してよい

イニシャル S.N

オリーブの木司法書士事務所からコメント

オリーブの木司法書士事務所にご依頼をいただきましてありがとうございました。

S.Nさまから、生前贈与の登記と遺言書作成をご依頼いただきました。

生前贈与は、相続発生前に財産を引き継ぐ方法です。

遺言書は、遺言者の意思を示す文書です。

遺言者が死亡したときに、効力が発生します。

一部の相続人にのみ多額の生前贈与をすると、相続が発生したときにトラブルになりがちです。

一度に多額の贈与をした場合、贈与税が高額になりがちです。

S.Nさまのご了解をいただいたうえで税理士と共有し、贈与税を少なく方法で実行しました。

生前贈与を考慮した公平な財産の分配を提案し、公正証書遺言を作成しました。

公正証書遺言があるから、相続トラブルは最小限にできると考えられます。

公正証書遺言を作成し、S.Nさまに安心していただくことができました。

今回、ご依頼をいただきましてありがとうございました。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

失踪宣告に申立人の調査と家庭裁判所の補充調査

1 申立人の調査と家庭裁判所の調査は役割がちがう

①失踪宣告で調査は2回ある

失踪宣告がされると、死亡扱いがされます。

失踪宣告をしていいのか、慎重に調査します。

失踪宣告で、調査は2回あります。

申立人の調査と家庭裁判所による補充調査です。

②申立人による調査で調査の端緒を提供

失踪宣告の申立てをするにあたって、申立人が調査をします。

申立人などの家族は、完璧な調査ができるはずはありません。

家族は、捜査機関ではないからです。

申立人による調査の目的は、家庭裁判所に調査の端緒を提供することです。

申立人が行方不明と主張するだけでは、調査の端緒を得ることができません。

さまざまな調査をしたけど手がかりがなかったのなら、手がかりがなかったことを報告します。

手がかりがなかったことが調査の端緒の一部になるからです。

家庭裁判所に調査の端緒を提供できれば、充分な調査をしたと言えます。

失踪宣告の事前確認で申立てができると判断できた時点で、申立人による事前調査は完了です。

調査の端緒を提供できるから、申立てができると判断できたはずだからです。

あらためて、申立人による調査をする必要はありません。

③家庭裁判所は補充調査をする

申立人によって提供された調査の端緒を参考に、家庭裁判所が補充調査をします。

家庭裁判所による補充調査のため、申立人が調査の端緒を提供します。

家庭裁判所は、捜査機関ではないからです。

家庭裁判所による補充調査で、行方不明者の生存の痕跡を探します。

生存の痕跡があった最終日から失踪期間を計算するからです。

家庭裁判所による補充調査をして、失踪宣告ができるか判断します。

④生存が確認されてもペナルティーはない

申立人による調査は完璧でなくても、支障はありません。

もともと家族が完璧な調査をすることは、予定されていません。

申立人が調査の端緒を提供することを前提に、家庭裁判所が補充調査をする設計です。

家庭裁判所による補充調査で、行方不明者の生存が確認できることは珍しくありません。

行方不明者の生存が確認できるのは、制度が適切に機能した証拠です。

行方不明者の生存が確認できた場合、家庭裁判所から申立てを取り下げるように言ってきます。

家庭裁判所に指示に従って、申立てを取下げるだけです。

行方不明者の生存が確認できることは、制度上、当然の帰結です。

行方不明者の生存が確認できることは、申立人の調査不足ではありません。

もともと家族ができる調査には、制限があるからです。

失踪宣告がされるまで、行方不明者は生きている扱いです。

家族が照会しても、応じてもらえないことが多いでしょう。

行方不明者の生存が確認されても、ペナルティーはありません。

できる範囲で調査して行方不明であれば、虚偽の申立てなどと非難されることはありません。

申立人が責任を問われることはありません。

⑤失踪宣告の要件は長期間生死不明と申立て

死亡したことが確認できないのに、死亡と見なされます。

死亡と見なされるという強い法的効果があります。

失踪宣告が認められるためには、次の要件があります。

(1)生死不明のまま一定期間継続していること

(2)失踪宣告の申立てがあること

失踪宣告の申立てをしても、要件を満たしていないと失踪宣告はされません。

失踪宣告の申立てをする前に、申立人は事前確認をします。

失踪宣告の申立てを受付けた後、家庭裁判所は補充調査をします。

2失踪宣告で申立人が事前調査をする

①行方不明期間を事前調査する

失踪宣告を受けるには、行方不明者が生死不明のまま一定期間継続していることが条件です。

生死不明期間の起算点は、最後に生存の痕跡があった日です。

生死不明期間の起算点は、正確な日付が分からないことがほとんどです。

行方不明になった日を具体的に特定できなくても、問題はありません。

生死不明期間の起算点は、ある程度の幅があることは通常です。

例えば、〇〇年〇〇月ごろまで連絡が取れた、〇〇年〇〇月ごろまで出勤していたなどで差し支えありません。

②行方不明の事実を事前調査する

(1)住民票を取得して職権消除されているか確認する

職権消除とは、住民基本台帳法に基づいて本人申請なしで住民票が削除されることです。

市区町村の調査で居住が確認できないと判断された場合、住民票は職権で消除されます。

実際にその住所に住んでいないにも関わらず住民票が残ったままである場合、だと、行政記録の正確性を維持できないからです。

職権消除された記載がある住民票は、家庭裁判所へ提出します。

(2)住民票上の住所に居住していないことを確認する

行方不明の事実を確認する場合、まず住民票上の住所に居住していない事実を確認します。

住民票上の住所地を訪れて、居住実態がないことを確認します。

(3)郵便物が返戻されるか確認する

本人宛に郵便物を送ると、郵便が返戻されることがあります。

差し出した郵便物には、「あて所に尋ねあたりません」とスタンプが押してあるはずです。

「あて所に尋ねあたりません」とスタンプが押された郵便物は、家庭裁判所へ提出します。

(4)社会生活の痕跡がないか確認する

行方不明者が社会生活をしていれば、さまざまな痕跡があるはずです。

社会生活の痕跡が途絶えているか、確認します。

(5)友人知人と連絡が取れていないことを確認する

家族だけでなく友人知人など本人に関わりがあった人と連絡が取れていない場合、行方不明の継続性を裏付ける材料になります。

複数の友人知人の証言が一致していると、資料として信用力が高まります。

③失踪宣告の申立人は法律上の利害関係人のみ

失踪宣告の申立てをする人は、行方不明者に利害関係がある人に限定されています。

利害関係がある人とは、法律上の利害関係人です。

事実上の利害関係人は、申立人になることはできません。

失踪宣告には、行方不明者を死亡扱いにする重大な法的効果があるからです。

次の人には、法律上の利害関係があると考えられます。

・配偶者

・行方不明者が被相続人になるときの相続人

・行方不明者が共同相続人になるときの他の相続人

・受遺者

・不動産の共有者

・行方不明者の保証人

法律上の利害関係がない人は、失踪宣告の申立てをすることができません。

申立人になれることを事前に確認します。

④失踪宣告の申立ての必要書類を準備する

失踪宣告の申立てをするには、次の書類を準備します。

(1)行方不明者の戸籍謄本

(2)行方不明者の戸籍の附票

(3)失踪を証する資料

(4)利害関係を証する資料

提出する資料で重要なのが、失踪を証する資料です。

家庭裁判所による補充調査の端緒になるからです。

失踪宣告の申立てをするにあたって、捜索願や行方不明者届を出すことは必須ではありません。

捜索願や行方不明者届を提出していれば、重要な資料として提出することができます。

捜索願や行方不明者届を提出していなくても警察が受理してくれなくても、失踪宣告の申立てをすることができます。

失踪宣告の申立てで必要なのは、失踪を証する資料だからです。

必要書類を準備できることを事前に確認します。

3失踪宣告で家庭裁判所が補充調査をする

①公的機関に履歴調査

失踪宣告の申立てを受付けたら、家庭裁判所は補充調査を行います。

具体的には、公的機関などに生存の痕跡がないか文書で照会します。

家庭裁判所は、次のような記録の照会をします。

・住民票の異動履歴

・戸籍の動き

・運転免許証の更新履歴

・雇用保険の履歴

・出入国の記録

行方不明者がどこかで生活している痕跡がないか、家庭裁判所が調査します。

上記の記録は、家族が照会しても応じてもらえません。

家庭裁判所による補充調査で生存が確認されても、申立人に責任がないのは当然です。

②申立人や家族に事情聴取

公的機関などに文書照会をしても生存の痕跡が確認できない場合、申立人や家族に事情聴取をします。

多くの場合、家庭裁判所から照会文書が届きます。

質問の内容は、難しいことはありません。

失踪宣告の申立てをした経緯や最後に行方不明者と連絡が取れた日などです。

正直に答えれば、いいでしょう。

疎遠で連絡を取った日が分からないなら、分からないで問題はありません。

③補充調査が終わっても官報公告で調査をする

失踪宣告がされると、死亡扱いがされる重大な法的効果があります。

重大な効果があるから、慎重に手続を進めます。

失踪宣告の手続で、官報公告が行われます。

官報公告の内容は、次のとおりです。

・次の人に失踪宣告の申立てがありました。

・該当の人や該当の人の生死を知る人は、家庭裁判所に届出をしてください。

・届出がないと、失踪宣告されます。

公的機関が知らない情報を持つ人がいる可能性があるので、官報公告で情報収集します。

官報公告は、広く社会全体に呼び掛けて情報収集する手段です。

失踪宣告がされると死亡扱いになるから、家庭裁判所は慎重に調査します。

4要件を満たすことを確認できれば失踪宣告

①補充調査で最後に生存が確認できた日を確認する

生死不明のまま一定期間継続している場合、失踪宣告がされます。

補充調査で最後に生存が確認できた日を確認します。

行方不明期間の起算点は、最後に生存が確認できた日だからです。

行方不明期間の起算点は、申立人や家庭裁判所が勝手に決めることはできません。

失踪宣告を受けると、行方不明の人を被相続人とする相続が発生するからです。

失踪宣告には重大な法的効果があるから、客観的資料に基づいて事実認定がされます。

②失踪期間経過で失踪宣告

失踪宣告には、2種類あります。

普通失踪と特別失踪(危難失踪)です。

一般的に失踪宣告といった場合、普通失踪を指しています。

生死不明の期間を失踪期間と言います。

普通失踪では、失踪期間が7年です。

特別失踪(危難失踪)とは「戦地に行った者」「沈没した船舶に乗っていた者」「その他死亡の原因となる災難に遭遇した者」などを対象にする失踪宣告です。

特別失踪(危難失踪)では、失踪期間が1年です。

失踪期間を満たしていることが確認されたら、失踪宣告の審判がされます。

失踪宣告の審判は、2週間で確定します。

③失踪宣告確定後は失踪届で戸籍に反映

家庭裁判所が失踪宣告の審判をした後、審判が確定しても市区町村役場に連絡されることはありません。

失踪宣告の審判が確定した後に、市区町村役場に届出が必要です。

失踪宣告の審判が確定した後に市区町村役場に提出する届出を失踪届と言います。

死亡したときに提出する死亡届とは別の書類です。

失踪届は、多くの市区町村役場でホームページからダウンロードができます。

失踪届が受理されることで、失踪宣告がされたことが戸籍に記載されます。

5生死不明の相続人がいる相続を司法書士に依頼するメリット

相続人が行方不明であることは、割とよくあることです。

行方不明の相続人がいると、相続手続を進めることができません。

相続が発生した後、困っている人はたくさんいます。

自分たちで手続しようとして、挫折する方も少なくありません。

困っている遺族はどうしていいか分からないまま、途方に暮れてしまいます。

裁判所に提出する書類作成は、司法書士の専門分野です。

途方に暮れた相続人をサポートして、相続手続を進めることができます。

相続手続で不安がある方は司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

公正証書遺言を破棄して無効にしたい

1公正証書遺言は公証役場で厳重保管

①公正証書遺言は破棄できない

公正証書遺言を作成したら、公正証書遺言原本は公証役場で厳重に保管されます。

公正証書遺言を作成した後、公正証書遺言は破棄できません。

公正証書遺言には、破棄する制度はありません。

たとえ遺言者本人が希望しても、公正証書遺言を破棄することはできません。

たとえ遺言者本人が公証役場に申告しても、公正証書遺言を破棄することはできません。

公正証書遺言は、破棄できない方式だからです。

たとえ遺言者本人であっても、破棄してほしいと希望する制度はありません。

②正本や謄本を破棄しても公正証書遺言原本は厳重保管

公正証書遺言を作成したら、遺言者には正本と謄本が渡されます。

正本や謄本は、公正証書遺言原本のコピーです。

正本や謄本を破棄しても、公正証書遺言の効力に影響はありません。

公正証書遺言原本は、公証役場で厳重に保管されているからです。

公正証書遺言は相続人が破棄できないように、遺言者本人も破棄できません。

遺言者が死亡した後、相続人は公証役場に公正証書遺言の謄本請求をすることができます。

あらためて発行してもらった公正証書遺言で、遺言執行をすることができます。

正本や謄本を破棄しても、公正証書遺言を無効にすることはできません。

③公正証書遺言は修正できない

公正証書遺言を作成した後、公正証書遺言は修正できません。

公正証書遺言には、修正する制度はありません。

たとえ遺言者本人が希望しても、公正証書遺言を修正することはできません。

たとえ遺言者本人が公証役場に申告しても、公正証書遺言を修正することはできません。

公正証書遺言は、修正できない方式だからです。

④正本や謄本を修正しても公正証書遺言原本は厳重保管

正本や謄本は、公正証書遺言原本のコピーに過ぎません。

正本や謄本をあれこれ書き込みをしても、公正証書遺言の効力に影響はありません。

公正証書遺言原本は、公証役場で厳重に保管されているからです。

遺言者が死亡した後、相続人は公証役場に公正証書遺言の謄本請求をすることができます。

公正証書遺言原本は、作成時のまま厳重に保管されています。

書き込みがない公正証書遺言で、遺言執行をすることができます。

公正証書遺言は相続人が偽造変造できないように、遺言者本人も偽造変造できません。

2公正証書遺言を破棄して無効にしたい

①公正証書遺言は撤回ができる

公正証書遺言に、破棄する制度はありません。

公正証書遺言に、修正する制度はありません。

公正証書遺言は、撤回することができます。

遺言者本人が公正証書遺言を撤回した場合、すでに作成した遺言書は無効になります。

公正証書遺言を無効にしたい場合、遺言書を撤回します。

②新しい遺言書を作成して公正証書遺言を撤回する

(1)遺言書は複数作成できる

遺言書を作成する通数に、制限はありません。

遺言書は、複数作成することができます。

公正証書遺言を作成した後に、あらためて遺言書を作成することができます。

(2)新しい遺言書で古い遺言書を撤回する

公正証書遺言を作成した後に、あらためて遺言書を作成することができます。

遺言書を作成する通数に、制限はないからです。

公正証書遺言を撤回する場合、新しい遺言書を作成します。

新しい遺言書を作成して、公正証書遺言を撤回します。

新しい遺言書で「先に作成した公正証書遺言を撤回する」と定めることができます。

新しい遺言書に撤回条項を置いて、先に作成した公正証書遺言を撤回することができます。

新しい遺言書に撤回条項を置くと、先に作成した公正証書遺言は無効になります。

(3)新しい遺言書で財産の分け方を決める

新しい遺言書に撤回条項を置くと、すでに作成した公正証書遺言に従って遺産分割をすることはできません。

すでに作成した公正証書遺言は、無効になっているからです。

新しい遺言書に撤回条項を置くと同時に、財産の分け方を決めておくことができます。

新しい遺言書で財産の分け方を決めておかないと、相続人全員による遺産分割協議が必要になるからです。

③撤回条項がないと相続手続が混乱する

(1)複数の遺言書があっても原則としてすべて有効

現実でも、複数の遺言書が見つかることは珍しくありません。

複数の遺言書が見つかった場合、原則として遺言書はすべて有効です。

(2)両立できない部分だけ古い遺言書が撤回

複数の遺言書が見つかった場合、内容が両立できないことがあります。

同じ財産について、ちがう内容が書いてあるケースです。

同じ財産について違う内容が書いてある場合、古い遺言書が撤回されたと見なされます。

遺言書全体が撤回されたのではなく、違う内容の条項だけ撤回されたと見なされます。

(3)複数の遺言書があると相続手続が混乱する

複数の遺言書が見つかった場合、原則として遺言書はすべて有効です。

古い遺言書が撤回されたと見なされるのは、両立できない部分のみです。

両立できる部分は、古い遺言書が有効のままです。

複数の遺言書があると、相続手続が混乱しやすくなります。

相続手続で、どちらの遺言書を使うのか検討する必要があるからです。

(4)撤回条項で相続手続の混乱防止

複数の遺言書を作成すると、遺言者本人の意思が分かりにくくなります。

古い遺言書は、撤回したかったのかもしれません。

遺言者が死亡した後に、遺言者の意思を確認する方法はありません。

遺言者が死亡した後に、遺言書を撤回する方法はありません。

相続手続の混乱を回避するため、新しい遺言書に撤回条項を置くことがおすすめです。

新しい遺言書に撤回条項があると、古い公正証書遺言を確実に無効にできるからです。

実務的にも、新しい遺言書に撤回条項を置くことが一般的です。

④公正証書遺言が無効になっても相続人に通知されない

新しい遺言書を作成して、すでに作成した公正証書遺言を撤回することができます。

公正証書遺言を撤回しても、相続人に通知する制度はありません。

公正証書遺言を撤回しても、相続人に通知する義務はありません。

相続人が公証役場に問合せをしても、遺言書の内容を伝えません。

遺言書の秘密は、厳重に守られます。

⑤古い公正証書遺言を申告する義務はない

新しい遺言書を作成するときに、古い公正証書遺言があることを申告する義務はありません。

義務はなくても、以前作成した公正証書遺言があることを伝えることが通常です。

古い公正証書遺言と新しい遺言書の矛盾を回避できるように、アドバイスがもらえるからです。

安全確実に撤回するためには、古い公正証書遺言の存在を伝えるのが有益です。

⑥遺言者の生前処分で古い公正証書遺言が無効になる

(1)遺言書作成後も財産は遺言者のもの

遺言書を作成しても、遺言者の財産は遺言者のものです。

遺言者は、自由に贈与などの処分することができます。

例えば、長男に相続させると遺言書に書いた後で、長女に贈与することができます。

遺言書に書いた財産であっても、有効に贈与することができます。

遺言書に書いた財産であっても、遺言者の行為が優先されます。

遺言書に書いた財産を贈与した場合、抵触する遺言書の条項は撤回されたと見なされます。

遺言書に書いた財産であっても、長男には何の権利もありません。

遺言者の生前行為で、古い公正証書遺言を撤回することができます。

(2)生前処分をしたら遺言書の見直しがおすすめ

遺言書を作成した後に、遺言者が財産処分をすることがあります。

遺言書を作成する場合、バランスよく財産を分けられるように作成するでしょう。

遺言者が財産処分をすることで、大きくバランスを崩すことがあります。

例えば、長男に不動産を相続させる、長女に預貯金を相続させる内容の遺言書を作成した後に、不動産を売却するケースです。

不動産の売却代金を預貯金口座に入金すると、大きくバランスを崩します。

相続トラブルを防止するため、先に作成した遺言書を撤回するのがおすすめです。

古い遺言書を撤回したうえで、新しい遺言書を作成するといいでしょう。

3新しい公正証書遺言を作成して撤回するのが合理的

①新しい遺言書が無効になると古い公正証書遺言の撤回が無効になる

新しい遺言書を作成して、古い公正証書遺言を撤回することができます。

さまざまな事情から、新しい遺言書が無効になることがあります。

新しい遺言書が無効になると、新しい遺言書の内容に効力はありません。

新しい遺言書に古い公正証書遺言を撤回すると書いて、撤回に効力はありません。

新しい遺言書が無効になると、古い公正証書遺言はそのまま効力を持ちます。

そのまま何もしなければ、古い公正証書遺言の内容が実現されます。

新しい遺言書が無効になると、古い公正証書遺言の撤回が無効になるからです。

②新しい遺言書の方式に制限はない

古い公正証書遺言は、新しい遺言書で撤回することができます。

新しい遺言書の方式に、制限はありません。

公正証書遺言でも自筆証書遺言でも、新しい遺言書で撤回することができます。

③自筆証書遺言は不備に気が付きにくい

遺言書を作成する場合、公正証書遺言か自筆証書遺言を作成することがほとんどです。

自筆証書遺言とは、自分で書いて作る遺言書です。

ひとりで作るから、遺言書の不備に気が付きにくいでしょう。

遺言書に不備があると、遺言書が無効になります。

遺言者が死亡した後で、遺言書の不備が発覚します。

遺言者が死亡した後に遺言書の不備が発覚しても、相続人は訂正できません。

遺言者が死亡した後では、取り返しがつきません。

④公正証書遺言は公証人が関与して作成

公正証書遺言は、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

公証人は、法律の専門家です。

法律の専門家が関与するから、確実な遺言書を作成することができます。

公正証書遺言を作成する場合、公証人に手数料を払う必要があります。

公正証書遺言には、手数料以上の価値があります。

公正証書遺言作成費用は、トラブル防止の対価だからです。

遺言書を書き換える場合、新しい遺言書は公正証書遺言がおすすめです。

⑤公正証書遺言作成費用はトラブル防止の対価

(1)公正証書遺言は書き方ルールの違反がない

法律の専門家が関与するから、公正証書遺言は書き方ルールの違反があり得ません

書き方ルールの違反があると、遺言書は無効になります。

遺言者が死亡した後に、遺言書の不備が判明しても取り返しがつきません。

法律の専門家が関与するから、公正証書遺言に不備があることはほとんどありません。

遺言者の意思を確実に実現する対価として、公正証書遺言の手数料は払う価値がある費用です。

(2)公正証書遺言は偽造変造リスクがない

自筆証書遺言は、原則として遺言者が自分で保管します。

保管場所を家族と共有すると、偽造変造リスクがあります。

保管場所を家族と共有しないと、紛失リスクや見つからないリスクがあります。

公正証書遺言作成後、遺言書原本は公証役場で厳重保管されます。

公正証書遺言は、偽造変造リスクがありません。

遺言書に偽造変造の疑いがあると、相続人間で深刻なトラブルになります。

相続人間のトラブルを防止する対価として、公正証書遺言の手数料は払う価値がある費用です。

4遺言書作成を司法書士に依頼するメリット

遺言書がある場合、相続財産について、相続人全員で、分け方を合意する必要はありません。

トラブルになりやすい遺産分割協議で、相続人全員で合意をしなくていいのは大きなメリットです。

せっかく遺言書を作成しても、遺族に見つけてもらえなければ意味がありません。

同時に、死亡する前に自分に都合の悪い遺言書を隠したり捨ててしまったりする心配があります。

さらに、遺言書には厳格な書き方ルールがあります。

ルールが守られていない遺言書は無効になります。

書き方のルールは守られていても、内容があいまいだったり、不適切であったために、実現できない遺言書も少なくありません。

せっかく遺言書を書くのであれば、家族を幸せにできる遺言書を確実に作りましょう。

司法書士は、確実な遺言書を作るお手伝いをします。

家族のために適切で確実な遺言書を作りたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

行方不明の相続人に相続放棄をさせられない

1行方不明の相続人がいると相続手続が進められない

①遺産分割協議成立には相続人全員の合意が必要

相続が発生したら、相続財産は相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定します。

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

遺産分割協議成立には、相続人全員の合意が必要です。

②行方不明の相続人を除外して遺産分割協議は成立させられない

一部の相続人を除外して、遺産分割協議は成立させられません。

相続人の多数決で、遺産分割協議は成立させられません。

遺産分割協議成立には、相続人全員の合意が必要だからです。

たとえ行方不明であっても、遺産分割協議から除外することはできません。

③相続手続に遺産分割協議書と印鑑証明書を提出

相続人全員による話し合いがまとまったら、合意内容を書面に取りまとめます。

遺産分割協議書とは、相続人全員による合意内容の証明書です。

遺産分割協議が成立したら、相続手続をします。

相続手続で、遺産分割協議書と相続人全員の印鑑証明書を提出します。

遺産分割協議書に相続人全員の記名と実印による押印がないと、相続手続を進められません。

行方不明の相続人がいると、相続手続が進められなくなります。

行方不明の相続人がいると、相続登記をすることができなくなります。

行方不明の相続人がいると、口座凍結解除ができなくなります。

2行方不明の相続人に相続放棄をさせられない

①相続放棄をするか自分で判断

相続が発生したら、相続人は相続を単純承認するか相続放棄をするか選択することができます。

相続放棄を希望する場合、家庭裁判所に対して相続放棄の申立てをします。

家庭裁判所で相続放棄が認められたら、はじめから相続人でなくなります。

相続を単純承認するか相続放棄をするか、相続人が自分で判断します。

相続人以外の人が勝手に判断して、相続放棄をさせることはできません。

たとえ家族であっても、相続人以外の人が相続放棄をさせることはできません。

たとえ行方不明であっても、家族が相続放棄を強制することはできません。

②相続放棄の期限3か月のスタートは知ってから

相続放棄には、期限があります。

相続があったことを知ってから、3か月です。

相続があったことを知らない場合、相続放棄の期限3か月はスタートしていません。

相続があってから長期間経過しても、相続があったことを知ってから3か月以内なら手続をすることができます。

相続人が行方不明である場合、相続があったことを知らないはずです。

相続放棄の期限3か月は、スタートしていません。

行方不明の相続人が帰ってきて、相続があったことを知ってから3か月がスタートします。

家族が代わりに相続放棄をしなくても、行方不明の相続人に不利益はありません。

行方不明の相続人が帰ってきてから、自分で判断します。

行方不明の相続人が帰ってきてから、相続放棄の申立てをすることができます。

③不在者財産管理人は行方不明者の財産を保存管理をする人

行方不明の相続人がいると、相続手続が進められなくなります。

他の相続人など行方不明者の家族は、不在者財産管理人選任の申立てをすることができます。

不在者財産管理人とは、行方不明者の財産を保存管理する人です。

不在者財産管理人は、家庭裁判所が選任します。

相続財産は、相続人全員の共有財産です。

行方不明の人も他の相続人と一緒に、相続財産を共有しています。

④不在者財産管理人には行方不明者の利益を守る義務がある

不在者財産管理人は、行方不明者のため財産を保存管理します。

不在者財産管理人は、自由に財産の保存管理をすることはできません。

不在者財産管理人には、行方不明者の利益を守る義務があるからです。

不在者財産管理人は、家族の希望をかなえる人ではありません。

不在者財産管理人は、家族の希望によって判断することはできません。

たとえ家族が不在者財産管理人に選任されても、家族の希望を優先することは許されません。

不在者財産管理人は、公的な立場だからです。

家族の希望を優先すると、行方不明者の利益を守る義務を果たせなくなります。

家族の希望を優先して行方不明者の利益を犠牲にすると、横領や背任などの評価になるおそれがあります。

⑤不在者財産管理人による相続放棄に家庭裁判所の許可

不在者財産管理人は、行方不明者の利益を守る義務があります。

相続財産が債務超過である場合、不在者財産管理人は相続放棄をすることができます。

相続放棄をしないと、行方不明者の利益が守られないからです。

相続財産が債務超過でない場合、不在者財産管理人は相続放棄をすることができません。

財産を相続すれば、相続財産を取得できるはずです。

相続放棄をしたら、取得できるはずだった相続財産を取得できなくなるからです。

不在者財産管理人は、行方不明者の利益が守られない行為をすることができません。

不在者財産管理人が相続放棄をする場合、家庭裁判所の許可が必要です。

相続放棄が行方不明者に利益であるのか、家庭裁判所は厳しくチェックします。

相続財産が債務超過であることを客観的証拠で示すことが重要です。

行方不明者の利益を守られないと判断した場合、家庭裁判所は許可しません。

たとえ家族が希望しても、家庭裁判所は許可しません。

家庭裁判所は、家族の希望を考慮しません。

家庭裁判所は、家族の希望を考慮せず許可するか許可しないか決定します。

行方不明者に相続させずに家族が相続したいなどの理由は、行方不明者の利益を守られないと判断されます。

家庭裁判所は、許可できないでしょう。

家庭裁判所の許可は、家族の希望を実現する制度ではありません。

家庭裁判所の許可なしで、相続放棄をすることはできません。

不在者財産管理人による相続放棄では、家庭裁判所による許可の審判書を提出します。

家庭裁判所の許可を得たと主張するだけでは、相続放棄をすることはできません。

⑥不在者財産管理人は家庭裁判所に監督される

不在者財産管理人の判断は、すべて記録が残ります。

家庭裁判所の監督により、財産管理の透明性が確保されます。

不在者財産管理人は、公的な立場です。

不在者財産管理人には、行方不明者の利益を守る義務があります。

不在者財産管理人には、家族の希望を優先する権限がありません。

行方不明者の利益を守る義務を適切に果たしているか、家庭裁判所は監督します。

家庭裁判所の監督により、財産管理の公平性が確保されます。

3不在者財産管理人による遺産分割協議に制約がある

①不在者財産管理人が遺産分割協議に参加する

行方不明者が相続人になる相続では、不在者財産管理人が遺産分割協議に参加します。

不在者財産管理人と他の相続人全員が合意できれば、遺産分割協議を成立させることができます。

遺産分割協議書には、不在者財産管理人が記名し不在者財産管理人の実印を押印します。

遺産分割協議書に、不在者財産管理人の印鑑証明書を添付します。

遺産分割協議を成立させれば、相続手続を進めることができます。

②行方不明者に不利益な遺産分割協議に合意できない

不在者財産管理人は、行方不明者の利益を守る義務があります。

不在者財産管理人は、行方不明者に不利益な遺産分割協議に合意できません。

行方不明者に不利益な遺産分割協議とは、行方不明者の相続分を確保できない遺産分割協議です。

遺産分割協議においても、行方不明者の財産を減らすことはできないからです。

たとえ家族が望んでも、行方不明者の相続分を確保できない遺産分割協議に合意することはできません。

③行方不明者に不利益な遺産分割協議に許可されない

不在者財産管理人が遺産分割協議をする場合、家庭裁判所の許可が必要です。

遺産分割協議の内容が行方不明者に不利益でないのか、家庭裁判所は厳しくチェックします。

相続財産の状況を示す客観的証拠を家庭裁判所に提出します。

行方不明者の相続分を確保できる遺産分割協議案を家庭裁判所に提出します。

行方不明者の相続分を確保できると判断されたとき、家庭裁判所は許可をします。

家族が行方不明者の相続分を確保すると主張するだけでは、家庭裁判所は許可をしません。

家庭裁判所による許可の審判書には、提出した遺産分割協議案が添付されています。

家庭裁判所による許可は、提出した遺産分割協議案に合意する許可だからです。

許可を受けた後に、遺産分割協議の内容を変更することはできません。

提出した遺産分割協議案と異なる遺産分割協議をする場合、あらためて許可が必要です。

④相続手続に許可の審判書を提出

遺産分割協議が成立した場合、相続手続をします。

不在者財産管理人を含めて遺産分割協議をした場合、不在者財産管理人選任審判書と権限外行為の許可の審判書を添付します。

相続手続先は、行方不明者の代わりに不在者財産管理人が選任したことを確認します。

相続手続先は、家庭裁判所による許可を受けて遺産分割協議をしたことを確認します。

不在者財産管理人選任審判書と権限外行為の許可の審判書がないと、相続手続が進まなくなります。

4住所が分からない相続人がいる相続を司法書士に依頼するメリット

相続が発生した後、相続手続を進めたいのに住所が分からない相続人や行方不明の相続人がいて困っている人はたくさんいます。

自分たちで手続しようとして、挫折する人も少なくありません。

不在者財産管理人選任の申立てなど家庭裁判所に手続きが必要になる場合などは、専門家のサポートが必要になることが多いでしょう。

裁判所に提出する書類作成は、司法書士の専門分野です。

途方に暮れた相続人をサポートして、相続手続を進めることができます。

自分たちでやってみて挫折した人や相続手続で不安がある方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

不在者財産管理人になれる人と家庭裁判所の視点

1不在者財産管理人に対する家庭裁判所の選任基準

選任基準①行方不明者の財産を守る義務を果たす人

不在者財産管理人とは、行方不明者の財産を管理する人です。

不在者財産管理人は、行方不明者の財産を守る義務を果たすことが重視されます。

行方不明者の財産を守るため、家庭裁判所が選任します。

家庭裁判所は、義務を果たせる人を選任します。

不在者財産管理人は、行方不明者に不利益な財産管理をすることはできません。

家庭裁判所は、行方不明者に不利益な財産管理を許可しません。

財産管理の透明性確保のため、不利益な財産管理の疑いの余地すら排除する必要があります。

行方不明者の財産管理において、新たなトラブル発生を回避するためです。

不在者財産管理人制度は、行方不明者の財産を守る制度です。

選任基準②家族の希望より行方不明者の利益を優先できる人

不在者財産管理人は、行方不明者の財産を守る人です。

行方不明者に不利益な財産管理をすることはできません。

たとえ家族が望んでも、客観的に不利益な財産管理ができません。

不在者財産管理人は、家族の希望をかなえる人ではありません。

たとえ家族が望んでも、行方不明者の財産を守る義務が優先されます。

家族が候補者を推薦しても、行方不明者の利益を優先できる人が選任されます。

家族にとって適切な財産管理であっても、客観的に不利益な財産管理かもしれません。

客観的に適切な財産管理とは、行方不明者の財産を減らさないことです。

不在者財産管理人には、行方不明者の財産を減らさないように管理する義務があります。

家族の希望をかなえて行方不明者の財産を不当に減らした場合、義務を果たしていないと評価されます。

強い言葉を使えば、横領や背任の評価がされるおそれがあります。

たとえ家族が不在者財産管理人に選任されても、行方不明者の財産を守る義務は免除されません。

不在者財産管理人は、公的な立場になるからです。

2不在者財産管理人になれる人と家庭裁判所の視点

①法律上の必要な資格はない

不在者財産管理人に、法律上必要な資格はありません。

だれでも、不在者財産管理人になることができます。

②なれる人から適格者を家庭裁判所が選任

不在者財産管理人は、家庭裁判所が選任します。

不在者財産管理人になれることと家庭裁判所に選任されることは、意味がちがいます。

不在者財産管理人選任の申立てをする際に、候補者を立てることができます。

候補者を記載しても、家庭裁判所は自由に不在者財産管理人を選任することができます。

家庭裁判所は、不在者財産管理人の適格性を判断しているからです。

家庭裁判所は、不在者財産管理人に適格者を選任します。

③不在者財産管理人は行方不明者の代理人

相続人の中に行方不明の人がいると、とても困ります。

相続手続は、相続人全員の協力が必要だからです。

遺産分割協議は、相続人全員の合意がないと成立しません。

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

不在者財産管理人は、行方不明者の代理人です。

行方不明の相続人に代わって、遺産分割協議に参加することができます。

不在者財産管理人と他の相続人全員が合意すれば、遺産分割協議が成立します。

行方不明の相続人がいても、相続手続を進めることができます。

3不在者財産管理人になれるのに家族は選ばれにくい

①利益相反になるから家族は選ばれにくい

(1)行方不明者と不在者管理人候補である家族が利益相反

利益相反とは、一方がトクすると他方がソンする関係です。

不在者財産管理人は、行方不明者の利益を最優先にする義務があります。

不在者管理人候補の家族は、家族に有利な形で財産管理をしたい誘因があります。

例えば、次の場面で利益が衝突します。

・行方不明者の不動産を売却するか、維持するか

・行方不明者の家屋を修繕するか、放置するか

・市場価格の賃料で賃貸するか、他の家族に安く貸すか

行方不明者の利益より、家族の都合が優先される可能性があります。

実際に家族の都合が優先されたことを問題にしているのではありません。

家族の都合が優先される可能性があることを重視しています。

不利益な財産管理の疑いの余地すら、排除する必要があるからです。

(2)行方不明者と将来の相続人が利益相反

行方不明者の財産は、将来の相続財産です。

行方不明者の家族は、将来の相続人です。

行方不明者の財産管理状況は、将来の相続関係に大きな影響があります。

行方不明者は、法律上は生きている前提です。

長期間行方不明である場合、家族は将来の相続を想像します。

将来の相続を想像して、自分に有利な判断をする構造的な誘因があります。

生きている前提の判断と相続を前提とする判断では、合理性の内容が異なります。

合理性の内容が異なることは、利益相反を生む構造です。

行方不明者の利益と将来の相続人の利益は、同時に満足できないことがあります。

異なる合理性が前提だから、正反対の結論なのにどちらの結論も合理的に導かれます。

例えば、行方不明者の家屋を修繕しない場合、家族にとって支出を減らす合理性があります。

行方不明者の家屋を修繕する場合、行方不明者にとって財産価値を維持する合理性があります。

正反対の結論なのに、修繕する結論も修繕しない結論も合理的に導かれます。

どちらを選択しても、他方の利益は犠牲になります。

他方の利益が犠牲になる可能性があることを重視しています。

不利益な財産管理の疑いの余地すら、排除する必要があるからです。

(3)不在者管理人候補である家族と他の家族が利益相反

自分に有利な判断をした場合、外部から検証が困難です。

たとえ適切な財産管理をしても、他の家族からは疑いの目を向けられることがあります。

・適切な支出か

・売却価格は妥当か

・公平な財産管理か

家族が不在者管理人になることによって、新たなトラブルが発生する可能性があります。

家族間でトラブルが発生すると、適切な管理ができなくなるおそれがあります。

新たなトラブルが発生する可能性があることを重視しています。

(4)行方不明者と家族が取引相手になると利益相反

行方不明者の不動産を売却するとき、家族が買うことがあります。

行方不明者の金銭を家族が借りたいことがあるでしょう。

不動産を購入する家族や金銭を借り受けたい家族は、取引相手です。

行方不明者の代理人と取引相手の両方の立場があると、自己交渉になります。

適切な利益調整ができません。

行方不明者の利益を犠牲にする疑いを向けられる構造です。

②分別不能リスクがあるから家族は選ばれにくい

不在者財産管理人は、公的な立場になります。

客観的な透明性と公平性を確保するため、次のような管理をします。

・行方不明者の財産は独立して特定できる

・第三者が収支を検証できる

・金銭の流れが客観的証拠で追跡できる

家族が財産管理をしていた間、信頼関係をベースに厳密な区別をしていなかったでしょう。

行方不明者の財産は、家族の財産だからです。

現金管理が常態になると、入出金記録があいまいになります。

口座の金銭が混在すると、だれの財産か分からなくなります。

立替と精算が繰り返されると、事後検証ができなくなるでしょう。

無意識に混在させるリスクがトラブルを招きます。

たとえ使い込みをしていなくても、事後検証ができなくなること自体が問題視されます。

③継続的な報告義務があるから家族は選ばれにくい

不在者財産管理人は、家庭裁判所の監督を受けます。

定期的に、行方不明者の収支や財産状況を報告する義務があります。

客観的な透明性と公平性を確保するため、定期報告は重要な義務です。

たとえ不在者財産管理人が家族であっても、報告義務は免除されません。

家族が財産管理をしていた間、信頼関係をベースに収支報告をしていなかったでしょう。

不在者財産管理人が家族である場合、次のことが起きがちです。

・書類の整備が不充分

・報告の遅延

定期報告がされないと、財産管理が適切か家庭裁判所は判断できません。

家庭裁判所は、確実に報告義務を果たせる人を重視します。

④家族の心理的利益があるから家族は選ばれにくい

家庭裁判所は、経済的利益を重視します。

不在者財産管理人が守るべき行方不明者の利益は、客観的な経済的利益だからです。

家族は、客観的な経済的利益より心理的利益を重視することがあります。

・思い入れがある実家を売りたくない

・親族に住まわせたい

心理的利益を優先すると、客観的な経済的利益を過小評価する可能性があります。

家族による心理的利益重視を排除する必要があります。

⑤責任追及が感情的対立になるから家族は選ばれにくい

不在者財産管理人に選ばれる人は、ほとんどが司法書士などの専門家です。

司法書士などの専門家は、他の家族と利害関係がありません。

司法書士などの専門家には、職業的倫理観があります。

司法書士などの専門家には、不適切な職務執行をした時の懲戒制度があります。

家族には、実効的な担保制度がありません。

他の家族による責任追及は、感情的対立に発展します。

不在者財産管理人制度で新たなトラブルを発生させたとき、事後処理の可能性を重視します。

⑥家族が選ばれにくいのは行方不明者の利益を守るため

不在者財産管理人制度は、行方不明者の利益を守るための制度です。

行方不明者の利益を守るため、財産管理の公平性と透明性を重視します。

家族が選ばれにくいのは、公平性と透明性の確保が不利に働くからです。

4不在者財産管理人制度は失踪宣告の代替ではない

①失踪宣告で死亡扱いがされる

相当長期間、行方不明になっている場合、死亡している可能性が高い場合があります。

条件を満たした場合、死亡の取り扱いをすることができます。

失踪宣告とは、行方不明の人が死亡した取り扱いとするための手続です。

②不在者財産管理人と失踪宣告は目的がちがう

失踪宣告をしない場合、不在者財産管理人制度を利用することが考えられます。

不在者財産管理人制度を利用すると、行方不明者は生きている扱いのままです。

失踪宣告を利用すると、行方不明者は死亡扱いです。

制度の目的が全く異なります。

不在者財産管理人制度は、失踪宣告の代替手段ではありません。

③二度手間になる現実

不在者財産管理人は、一見して便利な制度です。

不在者財産管理人を選任してもらっても、死亡扱いをすることができないからです。

さまざまな家族の事情から、やがて積み重なるデメリットを受け入れられなくなるでしょう。

最終的には、失踪宣告をすることになります。

結局のところ二度手間になる現実を知ったうえで、判断することが重要です。

5生死不明の相続人がいる相続を司法書士に依頼するメリット

相続人が行方不明であることは、割とよくあることです。

行方不明の相続人がいると、相続手続を進めることができません。

相続が発生した後、困っている人はたくさんいます。

自分たちで手続しようとして、挫折する方も少なくありません。

困っている遺族はどうしていいか分からないまま、途方に暮れてしまいます。

裁判所に提出する書類作成は、司法書士の専門分野です。

途方に暮れた相続人をサポートして、相続手続を進めることができます。

相続手続で不安がある方は司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

故人の預貯金から葬儀費用を支払う際の道筋

1故人の預貯金は家族が勝手に使えない

①口座の預貯金は相続財産

相続が発生したら、被相続人の財産は相続人が相続します。

被相続人の財産は、相続財産です。

相続人財産は、相続人全員の共有財産です。

一部の相続人が独り占めすることは許されません。

銀行などの預貯金口座は、日常生活に欠かせません。

被相続人が預貯金口座を持っている場合、口座の預貯金は相続財産です。

一部の相続人が預貯金を独り占めすることは許されません。

相続財産は家族の共有財産ではなく、相続人全員の共有財産です。

家族が勝手に使うことは、許されません。

家族が勝手に使うと、相続トラブルになります。

②葬儀費用を貯金していても家族が勝手に使えない

被相続人が自分の葬儀費用を貯金していることがあります。

自分の葬儀費用を貯金していることを家族に話していることがあるでしょう。

貯金していた本人が言い残したのだから、葬儀費用に使うのは当然と思うかもしれません。

被相続人がどのような意図で貯金していても、口座の預貯金は相続財産です。

口座の持ち主が死亡したら、相続人全員の共有財産です。

家族が自由に使うことはできません。

相続財産は家族の共有財産ではなく、相続人全員の共有財産です。

家族が勝手に使うと、相続トラブルになります。

貯金していた本人が言い残したことを理由に、家族が勝手に使うことは許されません。

口座の持ち主が死亡したら、口座の預貯金は相続財産になるからです。

③家族で合意しても家族が勝手に使えない

大切な家族が死亡したら、葬儀を執り行います。

葬儀費用は、ある程度まとまった金額になります。

ある程度まとまった金額になるから、葬儀費用は被相続人の預貯金から支払おうと家族で合意していることがあります。

家族で合意したのだから、葬儀費用に使うのは当然と思うかもしれません。

家族でどのような合意をしていても、口座の預貯金は相続財産です。

口座の持ち主が死亡したら、相続人全員の共有財産です。

家族が自由に使うことはできません。

相続財産は家族の共有財産ではなく、相続人全員の共有財産です。

家族が勝手に使うと、相続トラブルになります。

家族で合意したことを理由に、家族が勝手に使うことは許されません。

口座の持ち主が死亡したら、口座の預貯金は相続財産になるからです。

④生前に財産管理をしても家族が勝手に使えない

被相続人の生前に家族が通帳やキャッシュカードを預かって、財産管理をしていることがあります。

本人のキャッシュカードで預貯金を引き出しても、他の家族はあれこれ言わないことがあります。

生前に他の家族があれこれ言わなかったから、死亡後も自由に使えると感じるかもしれません。

生前に何も言わなかったのは、本人が財産管理を依頼していたと言えるからです。

口座の持ち主が死亡したら、相続人全員の共有財産です。

家族が自由に使うことはできません。

相続財産は家族の共有財産ではなく、相続人全員の共有財産です。

家族が勝手に使うと、相続トラブルになります。

生前に何も言われなかったことを理由に、家族が勝手に使うことは許されません。

口座の持ち主が死亡したら、口座の預貯金は相続財産になるからです。

⑤口座の持ち主が死亡すると口座凍結する

預貯金口座の持ち主が死亡したら、口座は凍結されます。

口座凍結とは、口座取引の停止です。

口座の持ち主が死亡したことを銀行が知ったとき、口座は凍結されます。

⑥口座凍結する理由はトラブルに巻き込まれないため

口座の預貯金は、相続人全員の共有財産です。

一部の相続人が勝手に引き出した場合、相続人間で大きなトラブルになります。

銀行は、相続人間のトラブルに巻き込まれることになります。

被相続人の大切な預貯金を守れないとなったら、銀行の信用は失墜するでしょう。

相続人のトラブルに巻き込まれて信用が失墜するなど、銀行は何としても避けたいはずです。

相続人間のトラブルに巻き込まれないため、口座は凍結されます。

2故人の預貯金から葬儀費用を支払う際の道筋

①遺産分割協議成立させて口座凍結解除

(1)相続財産の分け方は遺産分割協議で決定

相続財産は家族の共有財産ではなく、相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定します。

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

家族の合意ではなく、相続人全員の合意が必要です。

(2)相続人全員の合意で遺産分割協議成立

遺産分割協議は、相続人全員の合意で成立します。

一部の相続人を含めずに合意しても、無効の合意です。

相続人調査をすると、思いもよらない相続人が見つかることがあります。

思いもよらない相続人が家族であると、感じないかもしれません。

家族だけの合意で、遺産分割協議は成立させられません。

相続財産は家族の共有財産ではなく、相続人全員の共有財産だからです。

相続人全員の合意なしで、遺産分割協議は成立させられません。

(3)預貯金だけ遺産分割協議ができる

相続財産の分け方は、相続人全員の合意で決定します。

相続財産すべてを一度に、決める必要はありません。

一部の財産についてだけ、分け方を決めることができます。

一部の財産だけであっても、相続人全員の合意があれば有効な合意です。

預貯金の分け方だけ、遺産分割協議をすることができます。

預貯金の分け方だけ相続人全員の合意ができれば、預貯金の分け方だけ遺産分割協議が成立します。

一部の預貯金の分け方だけ、遺産分割協議をすることができます。

一部の預貯金の分け方だけ相続人全員の合意ができれば、預貯金の分け方だけ遺産分割協議が成立します。

(4)預貯金のみの遺産分割協議書で口座凍結解除

相続人全員の合意がまとまったら、合意内容は書面に取りまとめます。

遺産分割協議書とは、相続人全員の合意内容の証明書です。

相続人全員の合意がまとまった財産から、書面に取りまとめます。

一部の財産についての遺産分割協議書は、有効な遺産分割協議書です。

一部の財産についての遺産分割協議は、有効な遺産分割協議だからです。

預貯金のみの遺産分割協議書で、口座凍結解除をすることができます。

口座凍結解除ができれば、相続人全員の合意に従って預貯金を配分できます。

相続人全員の合意に従って、葬儀費用に充てることができます。

②預金仮払い制度を利用する

(1)遺産分割協議成立前に仮払いを受ける

遺産分割協議が成立するまで、口座凍結解除はされません。

預金仮払い制度を利用すると、口座凍結中でも預貯金を引き出すことができます。

(2)預金仮払いの上限額は最大150万円

銀行などの金融機関に手続をする場合、仮払い上限額の計算式は次のとおりです。

仮払いの上限額=死亡時の預金額×1/3×法定相続分

計算式で求められた上限額が150万円を超えた場合、150万円になります。

預金の金額が少ない場合や法定相続人が多い場合、150万円の仮払いを受けることができません。

(3)仮払いにかかる期間

遺産分割協議成立前に仮払いを受ける場合、即日の引出はできません。

金融機関に申請書を提出してから、1~2週間程度かかるのが一般的です。

1~2週間程度で引き出せるのは、提出書類に不備がなく審査がスムーズである場合に限られます。

仮払いに応じるのは、遺産分割協議が成立する前です。

相続人の合意がないのに仮払いに応じるから、金融機関にはリスクがあります。

相続トラブルに巻き込まれないために、金融機関は慎重に審査します。

提出書類が完璧であるか確認するためにも、時間をかけて丁寧に審査します。

(4)仮払い額は遺産分割協議で調整

預金の仮払いは、一部の相続人が独り占めできる制度ではありません。

相続人全員の合意ができる前に、預金の仮払いを受けていることがあります。

相続財産全体の分け方を決める際に、預金の仮払いを受けたことを考慮することになります。

預金の仮払いを受けたことを考慮して、相続財産の分け方について相続人全員で合意します。

預金の仮払いを受けて、葬儀の費用や病院の費用を払うことがあります。

葬儀の費用や病院の費用を払った場合、請求書や領収書は大切に保管します。

請求書や領収書がないと、他の相続人から疑われるからです。

預金の仮払い額は、遺産分割協議で調整します。

(5)遺言書があると仮払いが受けられない

被相続人が生前に遺言書を作成していることがあります。

多くの場合、遺言書で財産の分け方を指定しているでしょう。

遺言書で財産の分け方を指定した場合、遺言書が効力を発したときに財産は分割されます。

遺言書を作成した場合、相続人以外の第三者に財産を遺贈することがあります。

遺言書で預金全額を遺贈した場合、銀行は仮払いに応じられません。

遺言書が効力を発したときに、預金は遺贈を受けた人のものになっているからです。

仮払いに応じたら、遺贈を受けた人の間でトラブルになるのは明白です。

被相続人が遺言書を残した場合、仮払いが受けられなくなります。

(6)遺産分割協議ができるなら仮払いは不要

相続人全員で合意ができるなら、遺産分割協議を成立させることができます。

遺産分割協議を成立させることができれば、口座凍結解除ができます。

わざわざ預金の仮払い制度を利用する必要は、ありません。

遺産分割協議ができるなら、仮払いは不要です。

全財産まとめて合意することはできなくても、預貯金だけ合意することができる可能性があります。

預貯金だけの遺産分割協議は、有効な遺産分割協議です。

預貯金だけの遺産分割協議書は、有効な遺産分割協議書です。

預貯金だけの遺産分割協議書で、口座凍結解除をすることができます。

わざわざ預金の仮払い制度を利用すると、二度手間になります。

③代表相続人による立替払いが多い

口座の持ち主が死亡すると、預貯金口座は凍結します。

口座取引が停止されるから、引出ができなくなります。

故人の口座から葬儀費用を引き出すより、代表相続人が立替払いをする方が現実的です。

代表相続人が立替えた費用は、遺産分割協議で調整します。

遺産分割協議を成立させて、口座凍結解除をすることができます。

立替払いをしても、凍結解除をする権限は生じません。

④勝手に引出すから相続トラブルを招く

家族が死亡すると、葬儀の費用や病院の費用を払う必要があります。

一部の相続人が故人の口座の預貯金から、引出しをすることがあります。

一部の相続人が勝手に引出すと、他の相続人からは独り占めに見えます。

たとえ適切な使い道であっても、他の相続人から疑われます。

相続人間の合意がないと、適切な使い道であるか分からないからです。

適切な使い道であるか分からないから、他の相続人は疑心暗鬼になります。

相続手続では、普段目にする金額より大きな金額が動きます。

だれもが自分は損したくないと考えて、不安になります。

不安な心理状態が自然と疑いの目を生じさせます。

やむを得ず預貯金を引き出す場合、請求書や領収書を保管します。

請求書や領収書と引き出した事実をすみやかに情報共有します。

情報共有を先延ばしすると、他の相続人から強く疑われます。

相続人全員で合意をせずに、故人の口座の預貯金を引き出すと相続トラブルに発展します。

3相続放棄が無効になるリスク

①相続人と認めたから遺産分割協議に参加

相続が発生したら、相続人は相続を単純承認するか相続放棄をするか選択することができます。

相続放棄を希望する場合、家庭裁判所に相続放棄の申立てをします。

家庭裁判所で相続放棄が認められた場合、はじめから相続人でなくなります。

相続人でなくなるから、遺産分割協議に参加する権利義務はありません。

遺産分割協議に参加することは、相続人であると認めた行為と言えます。

積極的に相続人と認めたから、相続放棄は無効です。

たとえ一切の財産を受け取らない合意であっても、相続放棄は無効です。

②葬儀費用の立替え精算で相続放棄が無効

葬儀費用は、代表相続人が立替えをすること現実的です。

代表相続人が相続放棄をする場合、相続財産から精算を受けることはできません。

相続財産から精算を受けた場合、単純承認と評価されます。

他の財産を受け取らなくても、単純承認と評価されます。

客観的には、相続財産から財産を受け取ったからです。

③仮払い制度利用で相続放棄が無効

(1)単純承認は撤回できない

相続を単純承認した後で、相続放棄をすることはできません。

法律で定められた一定の条件にあてはまるときは、単純承認したとみなされます。

相続財産の名義変更をした、相続財産である銀行の預貯金を引き出して使ってしまった場合が典型的です。

(2)社会通念上相応の葬儀費用は単純承認にならない

葬儀費用は、ある程度まとまった金額になります。

相続人は被相続人の預貯金を使って、社会通念上相応の葬儀を行うことができます。

社会通念上相応の葬儀費用である場合、被相続人の預貯金から支出しても単純承認になりません。

葬儀は社会的儀式として必要性が高いと認められているからです。

(3)社会通念上相応の葬儀費用はあいまいな基準

社会通念上相応の葬儀とは、どのような葬儀を指すのか一概に決めることはできません。

〇万円以内なら単純承認にならないという明確な基準があるわけではありません。

(4)相続放棄をするなら固有の財産から支払うのが安全

預金の仮払いを受けられるからと言って、被相続人の預金を使うのはリスクを伴います。

相続放棄をした人は、社会通念上相応と考えて相続財産から支出するでしょう。

債権者は、不相応に高額な支払いと考えるからです。

あえて債権者から疑いの目を向けられるリスクをおかす必要はありません。

相続放棄をした人が固有の財産から葬儀費用を支払うのが安全です。

4預貯金の相続手続を司法書士に依頼するメリット

口座を凍結されてしまったら、書類をそろえて手続すれば解除してもらえます。

必要な書類は、銀行などの金融機関によってまちまちです。

手続の方法や手続にかかる期間も、まちまちです。

銀行内部で取扱が統一されていないことも多いものです。

窓口や電話で確認したことであっても、上席の方に通してもらえないことも少なくありません。

相続手続は、やり直しになることが多々あります。

このためスムーズに手続きできないことが多いのが現状です。

日常生活に不可欠な銀行口座だからこそ、スムーズに手続したいと思う方が多いでしょう。

仕事や家事で忙しい方や高齢、療養中などで手続が難しい方は、手続を丸ごとおまかせできます。

ご家族にお世話が必要な方がいて、お側を離れられない方からのご相談もお受けしております。

凍結口座をスムーズに解除したい方は、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続登記の前に相続人の一人が死亡

1相続人が死亡すると相続手続が複雑になる

①数次相続は相続手続中に相続人が死亡

相続が発生したら、相続手続をします。

相続手続をしている途中で、相続人が死亡することがあります。

数次相続とは、相続手続中に相続人が死亡して新たな相続が発生することです。

複数の相続があると、相続手続が複雑になります。

②代襲相続は相続人になるはずの人が先に死亡

数次相続と代襲相続は、どちらも相続が複雑になる例です。

数次相続は、相続が発生したときに元気だった相続人が死亡することです。

代襲相続は、相続が発生する前に相続人になるはずだった人が先に死亡することです。

複数の相続があると、相続手続が複雑になります。

③数次相続と代襲相続で遺産分割協議に参加する人が変わる

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

遺産分割協議中に、相続人が死亡することがあります。

死亡した相続人は、遺産分割協議から除外することはできません。

遺産分割協議成立には、相続人全員の合意が必要だからです。

遺産分割協議中に相続人が死亡した場合、遺産分割協議に参加する権利義務は死亡した相続人の相続人に相続されます。

代襲相続では、死亡した相続人の直系卑属が遺産分割協議に参加します。

相続人になるはずだった人の配偶者は、遺産分割協議に参加しません。

代襲相続人は、死亡した相続人の直系卑属のみだからです。

数次相続では、死亡した相続人の相続人が遺産分割協議に参加します。

遺産分割協議に参加すべき人が参加していない場合、相続財産の分け方の合意は無効になります。

遺産分割協議に参加すべきでない人が参加している場合、相続財産の分け方の合意は無効になります。

遺産分割協議に参加すべき人を間違えると、遺産分割協議は無効になります。

遺産分割協議に参加すべき人は、慎重に判断する必要があります。

2相続人の一人が死亡すると遺産分割協議が難しくなる

①遺産分割協議に参加する権利義務が相続される

遺産分割協議成立には、相続人全員の合意が必要です。

遺産分割協議中に相続人が死亡しても、他の相続人だけで遺産分割協議を成立させることはできません。

遺産分割協議に参加する権利と義務は、死亡した相続人の相続人に相続されます。

死亡した相続人の相続人が遺産分割協議に参加します。

②数次相続で遺産分割協議が難しくなる理由

理由(1)遺産分割協議に参加する人が増える

数次相続があると、死亡した相続人の相続人が遺産分割協議に参加します。

単純に、遺産分割協議に参加する人が増えます。

遺産分割協議に参加する人が増えると、話し合いがまとまりにくくなります。

理由(2)死亡した相続人の相続人は関係が薄い

死亡した相続人の相続人は、関係が薄い人であることが多いでしょう。

ときには面識がない相続人が遺産分割協議に参加します。

関係が薄い相続人は、感情的な共有がありません。

関係が薄い相続人がいると、話し合いがまとまりにくくなります。

理由(3)利害関係が一致しない

数次相続では、複数の相続が発生しています。

本来、最初の相続と次の相続は別の相続です。

実際には、介護負担や生前の経済的援助が絡みあっています。

遺産分割協議に参加する人の利害関係が一致しないと、話し合いがまとまりにくくなります。

③遺産分割協議は口頭で成立する

相続人全員の合意がまとまったら、遺産分割協議は成立します。

遺産分割協議は、口頭でも成立します。

遺産分割協議書は、合意内容の証明書に過ぎないからです。

遺産分割協議書を作成しなくても、遺産分割協議は成立します。

遺産分割協議書作成は、効力発生要件ではないからです。

④相続人が死亡しても遺産分割協議はやり直し不要

遺産分割協議書を作成する前に合意した相続人が死亡しても、成立した遺産分割協議は有効のままです。

遺産分割協議書を作成して、遺産分割協議が成立するわけではないからです。

遺産分割協議は成立後に相続人が死亡しても、遺産分割協議をやり直す必要はありません。

遺産分割協議書作成前に死亡しても、成立した遺産分割協議は有効のままです。

⑤死亡した相続人の相続人が遺産分割協議書に記名押印

遺産分割協議書を作成する前に相続人が死亡しても、遺産分割協議は無効になりません。

遺産分割協議書を作成する前に相続人が死亡した場合、合意内容は死亡した相続人の相続人全員が証明します。

死亡した相続人の相続人全員が事情を知らないと、遺産分割協議書に記名押印をしないでしょう。

遺産分割協議が成立していないのではないかと、疑問を持つ可能性があります。

遺産分割協議が成立していないと主張されたら、遺産分割協議の成立を証明できません。

遺産分割協議は成立していたはずなのに、やり直すことになるでしょう。

遺産分割協議書は、合意内容の証明書です。

相続人全員の合意がまとまったら、速やかに遺産分割協議書に取りまとめます。

遺産分割協議書は、死亡した相続人の相続人とトラブル防止に役立ちます。

3相続登記の前に相続人の一人が死亡

①不動産の取得者が相続登記

被相続人が不動産を保有していた場合、不動産の名義変更をします。

相続登記とは、不動産の名義変更です。

相続登記は、不動産を取得する人が申請します。

他の相続人が死亡しても、不動産を取得する人は相続登記を申請できます。

②死亡した相続人名義で相続登記ができる

相続人全員による合意がまとまったら、遺産分割協議は成立し終了します。

遺産分割協議成立後に相続人が死亡しても、遺産分割協議は無効になりません。

死亡した相続人が不動産を取得する合意は、有効です。

成立した遺産分割協議に基づいて、相続登記をすることができます。

不動産を取得する相続人が死亡しても、遺産分割協議は無効になりません。

不動産を取得する相続人が死亡しても、相続登記をすることができます。

登記申請をするときにはすでに死亡していたとしても、生前に相続していたからです。

生前に相続したことを公示するため、死亡した人名義で相続登記をすることができます。

死亡した相続人は、生前に不動産を取得したからです。

死亡した人名義で相続登記をする場合、死亡した相続人の相続人が申請します。

③被相続人ごとに相続登記をするのが原則

相続登記は、相続が発生するごとに申請するのが原則です。

2回相続が発生しているのであれば2回相続登記をします。

3回相続が発生しているのであれば3回相続登記をします。

被相続人ごとに、相続登記をするのが原則です。

④相続関係説明図はまとめて作成できる

相続登記を申請する場合、相続関係説明図を添付します。

相続関係説明図とは、被相続人から見てどのような続柄の人が相続人であるのか家系図状に整理した書類です。

相続関係説明図は単に説明書類で、法定相続情報一覧図のような公的書類ではありません。

相続関係説明図は、分かりやすく自由に書くことができます。

複数の相続が発生している場合、まとめて1通の相続関係説明図に取りまとめることができます。

複数の相続をまとめることができるから、相続関係を一覧することができます。

相続関係説明図は、複数の相続をまとめて作成できます。

⑤条件を満たせばまとめて相続登記ができる

条件を満たせば、まとめて相続登記をすることができます。

まとめて相続登記をする条件は、次のとおりです。

・「登記の目的」が同一であること

・「登記原因」が同一であること

・「申請人」が同一であること

上記の条件を満たさない場合、まとめて相続登記をすることはできません。

⑥最終の相続人にまとめて相続登記ができる例外

数次相続があったときの相続登記は、被相続人の数だけ相続登記をするのが原則です。

複数の相続が発生した場合であっても、まとめて相続登記ができる例外があります。

中間の相続人が一人だけのケースでは、まとめて最終の相続人にすることができます。

相続は、戸籍を調べれば相続関係が判明します。

権利変動の途中の事実を省略してまとめて登記をしても、問題が少ないためと考えられています。

⑦相続人が一人になると中間の相続は法定相続

遺産分割協議中に相続人が死亡すると、死亡した相続人の相続人が遺産分割協議に参加します。

死亡した相続人の相続人が他の相続人である場合、相続人が一人になることがあります。

遺産分割協議中に相続人が一人になると、遺産分割協議はできません。

遺産分割協議は、話し合いだからです。

遺産分割協議の余地がありません。

遺産分割協議は、不可能です。

遺産分割協議が成立しないまま相続人が一人になると、中間の相続は法定相続です。

中間の相続人が一人だけにすることができなくなります。

最終の相続人にまとめて相続登記ができる例外は、適用できません。

⑧最後の相続人が協議内容を証明できる

遺産分割協議が成立しないまま相続人が一人になると、遺産分割協議の余地がありません。

遺産分割協議が成立したのに、遺産分割協議書を作成前に相続人が死亡することがあります。

遺産分割協議は、口頭の合意で成立します。

相続人が死亡しても、遺産分割協議の効力はなくなりません。

遺産分割協議が成立してから相続人が一人になっても、遺産分割協議は有効のままです。

最後の相続人は、遺産分割協議の内容を証明することができます。

遺産分割協議が成立した後だから、法定相続にする必要はありません。

最後の相続人が一人になっても、まとめて相続登記ができる例外を適用することができます。

⑨中間の相続人の固有の財産は別で相続登記

複数の相続があっても、中間の相続人が一人である場合、まとめて相続登記をすることができます。

中間の相続人が不動産を持っていることがあります。

最初の被相続人の不動産と中間の相続人の不動産について、まとめて相続登記をすることができません。

最初の被相続人の不動産と中間の相続人の不動産では、登記原因が違うからです。

中間の相続人の固有の財産は、別で相続登記をします。

3相続登記を司法書士に依頼するメリット

相続が発生すると、相続人はたくさんの相続手続に追われて悲しむ暇もありません。

ほとんどの方は相続を何度も経験するものではないから、手続に不慣れで聞き慣れない法律用語でへとへとになります。

一般的にいって、相続登記は、その中でも難しい手間のかかる手続です。

不動産は重要な財産であることが多いので、一般の方からすると些細なことと思えるようなことでやり直しになります。

簡単そうに見えても、思わぬ落とし穴があることもあります。

数次相続が発生している場合、難易度は高くなります。

インターネットなどの情報では、どうしたらいいか分からないことも多いでしょう。

司法書士はこのような方をサポートしております。

相続登記を自分でやってみたけど、挫折した方の相談も受け付けております。

相続登記をスムーズに完了させたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

失踪宣告の申立てができるか事前確認する方法

1失踪宣告の要件は長期間生死不明と申立て

①失踪宣告は普通失踪と特別失踪(危難失踪)がある

相当長期間、行方不明になっている場合、死亡している可能性が高い場合があります。

条件を満たした場合、死亡の取り扱いをすることができます。

失踪宣告とは、行方不明の人が死亡した取り扱いとするための手続です。

失踪宣告には、2種類があります。

普通失踪と特別失踪(危難失踪)です。

一般的に失踪宣告といった場合、普通失踪を指しています。

特別失踪(危難失踪)とは「戦地に行った者」「沈没した船舶に乗っていた者」「その他死亡の原因となる災難に遭遇した者」などを対象にする失踪宣告です。

②失踪宣告の要件は長期間生死不明と申立て

死亡したことが確認できないのに、死亡と見なされます。

死亡と見なされるという強い法的効果があります。

失踪宣告が認められるためには、次の要件があります。

(1)生死不明のまま一定期間継続していること

(2)失踪宣告の申立てがあること

失踪宣告の申立てをしても、要件を満たしていないと失踪宣告はされません。

失踪宣告の申立てをする前に、申立人は事前確認をします。

③事前確認は家族ができる範囲の調査でいい

失踪宣告の申立人がする事前確認は、完璧な調査をする必要はありません。

もともと完璧な調査ができると、考えられていません。

行方不明者の家族などの申立人は、捜査機関ではないからです。

できる範囲の調査をすれば、支障はありません。

失踪宣告の申立てをした後に、家庭裁判所はあらためて調査をします。

家庭裁判所は、捜査機関ではありません。

家庭裁判所による補充調査のため、調査の端緒を提供します。

家庭裁判所による補充調査によって、生存の痕跡が見つかることは珍しくありません。

家庭裁判所は、家族では調査できない機関に対して公的に調査をすることができるからです。

家庭裁判所による補充調査によって、生存の痕跡が見つかること制度上当然です。

生存の痕跡が見つかると、失踪宣告の申立ては取り下げるように言われます。

失踪宣告の申立てを取り下げるだけで、ペナルティーはありません。

2失踪宣告の申立てができるか事前確認する方法

①生死不明期間を事前確認する方法

(1)最後に生存の痕跡があった時期を確認する

失踪宣告を受けるには、行方不明者が生死不明のまま一定期間継続していることが条件です。

生死不明期間の起算点は、最後に生存の痕跡があった日です。

家族が行方不明になったと主張するだけでは、確認とは言えません。

生死不明期間の起算点は、正確な日付が分からないことがほとんどです。

例えば、家族が確認できる生存の痕跡として、次のものを確認します。

・最後に電話・メール・SNSで連絡が取れた

・最後にあった

・最後に学校や職場に行った

・最後に銀行口座の利用履歴がある

・最後に公共料金の支払いがあった

家庭裁判所による補充調査のため、調査の端緒を提供します。

(2)行方不明になった時期の幅を確認する

家族であっても、行方不明になった日を具体的に特定することは、困難です。

連絡が取れなくなった時期を確認します。

例えば、〇〇年〇〇月ごろまで連絡が取れた、〇〇年〇〇月ごろまで出勤していたなどで差し支えありません。

生死不明期間の起算点は、ある程度の幅があることは通常です。

(3)失踪期間が経過しているか確認する

失踪期間とは、失踪宣告が認められるための生死不明の期間です。

普通失踪の失踪期間は、7年です。

特別失踪(危難失踪) の失踪期間は、1年です。

最後に生存が確認されてから、失踪期間が経過しているか確認します。

失踪期間が経過した正確な日付は、分からないのが通常です。

もともと生死不明期間の起算点が不明確だからです。

(4)家族による事前確認は完璧でなくていい

家族による事前確認には、限界があります。

失踪宣告を受ける前は生きている扱いだから、家族であっても照会に応じてもらえないからです。

家族ができる範囲で事前調査をすれば、問題はありません。

もともと家族には、完璧な調査はできません。

家族がすることは、家庭裁判所に調査の端緒を提供することです。

家庭裁判所が補充調査をするから、支障はありません。

②行方不明の事実を事前確認する方法

(1)住民票が職権消除されているか確認する

職権消除とは、住民基本台帳法に基づいて本人申請なしで住民票が削除されることです。

市区町村の調査で居住が確認できないと判断された場合、住民票は職権で消除されます。

実際にその住所に住んでいないにも関わらず住民票が残ったままだと、行政記録の正確性を維持できないからです。

職権消除されると、住民票と戸籍の附票に職権消除されたことが記載されます。

家族は住民票や戸籍の附票を取得して、職権消除の記載があるか確認することができます。

職権消除は、行方不明の事実を裏付ける重要な証拠です。

職権消除をする際に、市区町村が行方不明を確認しているからです。

(2)住民票上の住所に居住していないことを確認する

行方不明の事実を確認する場合、まず住民票上の住所に居住していない事実を確認します。

住民票上の住所地を訪れて、居住実態がないことを確認します。

大家や管理会社が退去を把握している場合、居住実態がないことを示しています。

居住実態がないことは、生存の痕跡がないことを示す端緒になります。

(3)郵便物が返戻されるか確認する

本人宛に郵便物を送ると、郵便が返戻されることがあります。

差し出した郵便物には、「あて所に尋ねあたりません」とスタンプが押してあるはずです。

郵便局が配達を試みたのに、その宛先で所在が確認できなかったと言えます。

「あて所に尋ねあたりません」で返戻された郵便物は、所在が確認できないことの客観的な証拠です。

「あて所に尋ねあたりません」で返戻された郵便物は、失踪を証する資料の一部にすることができます。

(4)社会生活の痕跡がないか確認する

行方不明者が社会生活をしていれば、さまざまな痕跡があるはずです。

社会生活の痕跡が途絶えているか、確認します。

例えば、次の点を確認して社会生活の痕跡が途絶えているか、確認します。

・学校に登校していない

・職場に出勤していない

・銀行口座の利用が止まっている

・公共料金の支払いが途絶えている

社会生活の痕跡が途絶えている場合、生存の痕跡がないことを示す端緒になります。

(5)友人知人と連絡が取れていないことを確認する

家族だけでなく友人知人など本人に関わりがあった人と連絡が取れていない場合、行方不明の継続性を裏付ける材料になります。

複数の友人知人の証言が一致していると、資料として信用力が高まります。

(6)生活基盤が失われているか確認する

行方不明者が生活基盤が失われていれば、行方不明が継続している重要な資料になります。

例えば、次の点を確認して生活基盤が失われているか、確認します。

・自宅の賃貸借契約が更新されていない

・公共料金の契約が停止している

・携帯電話がつながらない

・車検や保険の契約が更新されていない

上記の事実は、生活基盤が失われて生活実態がないことの重要な資料になります。

③利害関係人であるか事前確認する方法

失踪宣告の申立てをする人は、行方不明者に利害関係がある人に限定されています。

利害関係がある人とは、法律上の利害関係人です。

事実上の利害関係人は、申立人になることはできません。

失踪宣告には、行方不明者を死亡扱いにする重大な法的効果があるからです。

次の人には、法律上の利害関係があると考えられます。

・配偶者

・行方不明者が被相続人になるときの相続人

・行方不明者が共同相続人になるときの他の相続人

・受遺者

・不動産の共有者

・行方不明者の保証人

法律上の利害関係がない人は、失踪宣告の申立てをすることができません。

④必要書類を準備できるか事前確認する方法

失踪宣告の申立てをするには、次の書類を準備します。

(1)行方不明者の戸籍謄本

(2)行方不明者の戸籍の附票

(3)失踪を証する資料

(4)利害関係を証する資料

提出する資料で重要なのが、失踪を証する資料です。

家庭裁判所による補充調査の端緒になるからです。

失踪宣告の申立てをするにあたって、捜索願や行方不明者届を出すことは必須ではありません。

捜索願や行方不明者届を提出していれば、重要な資料として提出することができます。

捜索願や行方不明者届を提出していなくても警察が受理してくれなくても、失踪宣告の申立てをすることができます。

失踪宣告の申立てで必要なのは、失踪を証する資料だからです。

3失踪宣告の申立てができないときの選択肢

①不在者財産管理人制度を利用

不在者財産管理人とは、行方不明者の財産を管理する人です。

不在者財産管理人制度を利用する場合、行方不明者は生きている扱いです。

不在者財産管理人は、行方不明者のために法的な手続をすることができます。

不在者財産管理人は、家庭裁判所の許可を得て遺産分割協議をすることができます。

不在者財産管理人は、家族の希望をかなえる人ではありません。

たとえ家族が望んでも、行方不明者に不利益な遺産分割協議をすることはできません。

②行方不明共有者持分取得制度

行方不明共有者持分取得制度とは、共有関係を整理する制度です。

共有不動産を売却や管理をする場合、共有者全員の協力が必要です。

一部の共有者が行方不明である場合、売却や管理が進まなくなります。

行方不明共有者持分取得制度を利用すると、行方不明共有者の持分を時価で取得することができます。

行方不明共有者持分取得制度とは、裁判所の関与で持分を時価で買い取る制度です。

行方不明共有者の持分を買取って、売却や管理をしやすくすることができます。

③相続人申告登記でペナルティー回避

令和6年4月1日から、相続登記は義務になりました。

相続登記の義務を履行していない場合、ペナルティーの対象になります。

相続人申告登記とは、相続人が法務局に対し自分が相続人であることを申告する制度です。

相続登記をしていなくても相続人申告登記をした場合、相続登記の義務を履行したと扱われます。

相続人申告登記をすると、ペナルティーを回避することができます。

相続人申告登記をしても、不動産の名義変更の効果はありません。

遺産分割協議が成立した後で、あらためて相続登記が必要です。

④失踪宣告の準備をして申立て

失踪宣告の申立てができるか事前確認をした結果、今すぐ申立てができないかもしれません。

失踪宣告の申立てに、期限はありません。

法律上失踪宣告の申立てができても、家族の合意が得られないことがあります。

充分な準備をして、失踪宣告の申立てをすることが重要です。

4生死不明の相続人がいる相続を司法書士に依頼するメリット

相続人が行方不明であることは、割とよくあることです。

行方不明の相続人がいると、相続手続を進めることができません。

困っている遺族はどうしていいか分からないまま、途方に暮れてしまいます。

裁判所に提出する書類作成は、司法書士の専門分野です。

途方に暮れた相続人をサポートして、相続手続を進めることができます。

相続手続で不安がある方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

公正証書遺言を撤回する方法

1遺言書は自由に撤回できる

①遺言書はいつでも撤回できる

遺言書は、遺言者の意思を示すものです。

遺言書を作成してから、遺言者の気持ちが変わることがあります。

遺言書作成後に、相続人や財産の状況が変わることがあるからです。

遺言者の意思は、いつでも変更することができます。

遺言者の意思が変わったら、遺言書を撤回することができます。

遺言書は、遺言者の意思を示すものだからです。

遺言書は、いつでも撤回することができます。

②遺言書は何度でも撤回できる

遺言者の意思は、いつでも変更することができます。

遺言者の意思が変わったら、遺言書を撤回することができます。

遺言者の意思が変わったら、何度でも遺言書を撤回することができます。

遺言書は、遺言者の意思を示すものだからです。

遺言書の撤回に、回数制限はありません。

遺言書は何度でも、撤回することができます。

③撤回するときに相続人の同意は不要

遺言者は、自由に遺言書を撤回することができます。

遺言書を撤回するときに、相続人の同意は不要です。

遺言書に効力が発生するのは、遺言者が死亡したときです。

遺言書を作成しても、相続人は何の権利もありません。

遺言書を撤回しても、相続人には何の不利益もありません。

遺言書は、遺言者の意思を示すものです。

何の権利もなく何の不利益もないから、相続人の同意は不要です。

遺言者の意思を尊重するため、相続人の同意なく遺言書を撤回することができます。

④遺言書を撤回しない約束は無効

遺言書を作成した後、遺言書を撤回しないと相続人と約束することがあります。

遺言書を撤回しない約束は、無効の約束です。

作成した遺言書を相続人に預けていても、遺言書を撤回することができます。

遺言書を撤回しないと念書を作成しても、無効の念書です。

遺言書を撤回しないと念書を作成しても、遺言書を撤回することができます。

遺言書を撤回する権利は、放棄できません。

遺言書は、遺言者の意思を示すものだからです。

遺言者は、自由に遺言書を撤回することができます。

遺言者の意思を尊重するため、いつでも遺言書を撤回することができます。

⑤遺言書の撤回に相続人は妨害できない

遺言者の意思が変わったら、遺言書を撤回することができます。

遺言書の撤回に対して、相続人は妨害できません。

遺言者は、相続人の同意なく遺言書を撤回することができます。

遺言者は、相続人が反対しても遺言書を撤回することができます。

遺言書を撤回する権利は、奪われることがありません。

遺言書は、遺言者の意思を示すものだからです。

⑥遺言書を撤回できるのは遺言者本人のみ

高齢になると、身の回りのことが不自由になることが多くなります。

家族は、本人に代わってさまざまなことをサポートしているでしょう。

たとえ家族であっても、遺言者に代わって遺言書を撤回することはできません。

遺言書を撤回できるのは、遺言者本人のみです。

遺言者本人以外の人は、たとえ家族であっても遺言書を勝手に撤回することはできません。

たとえ家族であっても遺言書を勝手に撤回する行為は、相続資格を失う重大なリスクがあります。

遺言書の撤回に、相続人は妨害できません。

遺言書は、遺言者の意思を示すものだからです。

2公正証書遺言を撤回する方法

①公正証書遺言には修正制度がない

公正証書遺言を作成したら、遺言書原本は公証役場で厳重に保管されます。

公正証書遺言作成後は、たとえ遺言者本人であっても修正することはできません。

公正証書遺言には、修正制度がないからです。

公正証書遺言を作成すると、正本と謄本が渡されます。

正本や謄本は、公正証書遺言原本のコピーです。

正本や謄本にあれこれと書き込みをしても、意味はありません。

正本や謄本を持って遺言者本人が公証役場に出向いても、公正証書遺言は修正できません。

公正証書遺言には、修正制度がありません。

②正本や謄本を破棄しても撤回できない

公正証書遺言原本は、公証役場で厳重に保管されます。

正本や謄本を破棄しても、遺言書を撤回する効果はありません。

正本や謄本は、公正証書遺言原本のコピーに過ぎないからです。

正本や謄本を破棄しても、遺言書原本は公証役場で厳重に保管されています。

正本や謄本を破棄しても、遺言書を撤回することはできません。

③新しい遺言書に公正証書遺言を撤回する定め

公正証書遺言作成後は、内容を修正することができません。

公正証書遺言を撤回する場合、新しい遺言書を作成します。

新しい遺言書を作成して、公正証書遺言を撤回します。

新しい遺言書で「先に作成した公正証書遺言を撤回する」と定めることができます。

新しい遺言書に撤回条項を置いて、先に作成した公正証書遺言を撤回することができます。

新しい遺言書に撤回条項を置くと、先に作成した公正証書遺言は無効になります。

同時に、新たな財産の分け方を決めることができます。

実務的にも、撤回条項を置いたうえで新たな財産の分け方を記載します。

撤回条項のみの遺言書を作れないわけではありません。

撤回条項のみで新たな財産の分け方を決めていない場合、相続人全員による遺産分割協議が必要です。

④内容が両立しない部分だけ古い遺言を撤回

(1)複数の遺言書があっても原則として有効

複数の遺言書が見つかることは、しばしばあります。

遺言書が複数見つかった場合、原則として有効です。

(2)両立できない部分だけ古い遺言書が撤回

複数の遺言書が見つかった場合、内容が両立できないことがあります。

同じ財産について、ちがう内容が書いてあるケースです。

同じ財産について違う内容が書いてある場合、古い遺言書が撤回されたと見なされます。

遺言書全体が撤回されたのではなく、違う内容の条項だけ撤回されたと見なされます。

(3)複数の遺言書があると相続手続が混乱する

複数の遺言書があっても、原則として有効です。

古い遺言書で撤回と見なされるのは、内容が両立できない部分のみです。

内容が両立できる部分は、古い遺言書が有効のままです。

複数の遺言書があると、相続手続が混乱しやすくなります。

相続手続で、どちらの遺言書を使うのか検討する必要があるからです。

(4)撤回条項を置くと確実に無効にできる

複数の遺言書を作成すると、遺言者本人の意思が分かりにくくなります。

古い遺言書は、撤回したかったのかもしれません。

遺言者が死亡した後に、遺言者の意思を確認する方法はありません。

遺言者が死亡した後に、遺言書を撤回する方法はありません。

相続手続の混乱を回避するため、新しい遺言書に撤回条項を置くことがおすすめです。

新しい遺言書に撤回条項があると、古い公正証書遺言を確実に無効にできるからです。

実務的にも、新しい遺言書に撤回条項を置くことが一般的です。

⑤公正証書遺言を撤回しても相続人に通知されない

公正証書遺言作成しても、遺言者は自由に撤回することができます。

公正証書遺言を撤回しても、相続人に通知する制度はありません。

公正証書遺言を撤回しても、相続人に通知する義務はありません。

相続人が公証役場に問合せをしても、遺言書の内容を伝えません。

公正証書遺言を撤回しても撤回しなくても、遺言の秘密は守られます。

⑥古い公正証書遺言を申告する義務はない

新しい遺言書を作成するときに、古い公正証書遺言があることを申告する義務はありません。

義務はなくても、以前作成した公正証書遺言があることを伝えることが通常です。

古い公正証書遺言と新しい遺言書の矛盾を回避できるように、アドバイスがもらえるからです。

安全確実に書き換えをするためには、古い公正証書遺言の存在を伝えるのが有益です。

⑦遺言者の生前処分で古い公正証書遺言を撤回

(1)遺言書作成後も財産は遺言者のもの

遺言書を作成しても、遺言者の財産は遺言者のものです。

遺言者は、自由に贈与などの処分することができます。

例えば、長男に相続させると遺言書に書いた後で、長女に贈与することができます。

遺言書に書いた財産であっても、有効に贈与することができます。

遺言書に書いた財産であっても、遺言者の行為が優先されます。

遺言書に書いた財産を贈与した場合、抵触する遺言書の条項は撤回されたと見なされます。

遺言書に書いた財産であっても、長男には何の権利もありません。

遺言者の生前行為で、古い公正証書遺言を撤回することができます。

(2)生前処分をしたら遺言書の見直しがおすすめ

遺言書を作成した後に、遺言者が財産処分をすることがあります。

遺言書を作成する場合、バランスよく財産を分けられるように作成するでしょう。

遺言者が財産処分をすることで、大きくバランスを崩すことがあります。

例えば、長男に不動産を相続させる、長女に預貯金を相続させる内容の遺言書を作成した後に、不動産を売却するケースです。

不動産の売却代金を預貯金口座に入金すると、大きくバランスを崩します。

相続トラブルを防止するため、先に作成した遺言書を撤回するのがおすすめです。

古い遺言書を撤回したうえで、新しい遺言書を作成するといいでしょう。

3新しい公正証書遺言を作成して撤回するのが合理的

①新しい遺言書が無効になると古い公正証書遺言の撤回が無効になる

新しい遺言書を作成して、古い公正証書遺言を撤回することができます。

さまざまな事情から、新しい遺言書が無効になることがあります。

新しい遺言書が無効になると、新しい遺言書の内容に効力はありません。

新しい遺言書に古い公正証書遺言を撤回すると書いて、撤回に効力はありません。

新しい遺言書が無効になると、古い公正証書遺言はそのまま効力を持ちます。

そのまま何もしなければ、古い公正証書遺言の内容が実現されます。

新しい遺言書が無効になると、古い公正証書遺言の撤回が無効になるからです。

②新しい遺言書の方式に制限はない

古い公正証書遺言は、新しい遺言書で撤回することができます。

新しい遺言書の方式に、制限はありません。

公正証書遺言でも自筆証書遺言でも、新しい遺言書で撤回することができます。

③自筆証書遺言は不備に気が付きにくい

遺言書を作成する場合、公正証書遺言か自筆証書遺言を作成することがほとんどです。

自筆証書遺言とは、自分で書いて作る遺言書です。

ひとりで作ることができるから、手軽です。

ひとりで作るから、遺言書の不備に気が付きにくいでしょう。

遺言書に不備があると、遺言書が無効になります。

遺言者が死亡した後で、遺言書の不備が発覚します。

遺言者が死亡した後に、遺言書の不備が発覚しても取り返しがつきません。

④公正証書遺言は公証人が関与して作成

公正証書遺言は、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

公証人は、法律の専門家です。

法律の専門家が関与するから、確実な遺言書を作成することができます。

公正証書遺言を作成する場合、公証人に手数料を払う必要があります。

公正証書遺言には、手数料以上の価値があります。

公正証書遺言作成費用は、トラブル防止の対価だからです。

遺言書を書き換える場合、新しい遺言書は公正証書遺言がおすすめです。

⑤公正証書遺言作成費用はトラブル防止の対価

(1)公正証書遺言は書き方ルールの違反がない

法律の専門家が関与するから、公正証書遺言は書き方ルールの違反があり得ません

書き方ルールの違反があると、遺言書は無効になります。

遺言者が死亡した後に、遺言書の不備が判明しても取り返しがつきません。

法律の専門家が関与するから、公正証書遺言に不備があることはほとんどありません。

公正証書遺言作成に手数料がかかっても、確実な遺言書を作成することができます。

遺言者の意思を確実に実現する対価として、公正証書遺言の手数料は払う価値がある費用です。

(2)公正証書遺言は偽造変造リスクがない

自筆証書遺言は、原則として遺言者が自分で保管します。

自筆証書遺言は、保管場所に困ります。

保管場所を家族と共有すると、偽造変造リスクがあります。

保管場所を家族と共有しないと、紛失リスクや見つからないリスクがあります。

公正証書遺言作成後、遺言書原本は公証役場で厳重保管されます。

公正証書遺言は、偽造変造リスクがありません。

遺言書に偽造変造の疑いがあると、相続人間で深刻なトラブルになります。

相続人間のトラブルを防止する対価として、公正証書遺言の手数料は払う価値がある費用です。

4遺言書作成を司法書士に依頼するメリット

遺言書がある場合、相続財産について、相続人全員で、分け方を合意する必要はありません。

トラブルになりやすい遺産分割協議で、相続人全員で合意をしなくていいのは大きなメリットです。

せっかく遺言書を作成しても、遺族に見つけてもらえなければ意味がありません。

同時に、死亡する前に自分に都合の悪い遺言書を隠したり捨ててしまったりする心配があります。

さらに、遺言書には厳格な書き方ルールがあります。

ルールが守られていない遺言書は無効になります。

書き方のルールは守られていても、内容があいまいだったり、不適切であったために、実現できない遺言書も少なくありません。

せっかく遺言書を書くのであれば、家族を幸せにできる遺言書を確実に作りましょう。

司法書士は、確実な遺言書を作るお手伝いをします。

家族のために適切で確実な遺言書を作りたい方は、司法書士などの専門家に依頼することをおす

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。