Archive for the ‘家族信託’ Category

家族信託の受益者代理人の役割

1家族信託で財産管理を依頼する

①信頼できる家族が財産管理をする契約

家族信託は、財産管理を依頼する契約です。

自由に売る権利や自由に管理する権利を渡して、自分はものから利益を受け取る権利だけ持っている仕組みです。

信頼できる家族に、財産の売却や管理運用を依頼します。

信託契約で決めた範囲内で、自由に財産の売却や管理運用をすることができます。

②家族信託の登場人物

(1)委託者

委託者とは、もともと財産を所有している人です。

家族信託で、財産管理を依頼する人です。

(2)受託者

受託者とは、財産を預かって管理運用する人です。

家族信託で、財産管理の依頼を受ける人です。

(3)受益者

受益者とは、財産から発生する利益を受け取る人です。

認知症対策で家族信託をする場合、委託者と受益者は同じ人です。

信託契約の内容によっては、委託者と受益者は別の人にすることができます。

③受益者代理人が権利行使をする

受益者代理人は、受益者に代わって受益者の権利行使をする人です。

受益者代理人は、受託者側の人ではありません。

成年後見とは、別の制度です。

2家族信託の受益者代理人の役割

①受益者代理人は受益者に代わって権利行使ができる

受益者代理人は、受益者の役割を代理する人です。

受益者の権利について裁判上の権利も裁判外の権利も、行使することができます。

受益者は、ものから利益を受け取る権利を持っています。

ものから利益を受け取る権利を確保するための権利も持っています。

ものから利益を受け取る権利と確保するための権利を総称して、受益権と言います。

受益権には、次のような権利があります。

(1)信託事務の処理の状況等を報告してもらう権利

(2)受託者の権限違反行為の取消権

(3)受託者の利益相反行為に関する取消権

(4)受託者に対する損害の填補または原状回復請求権

(5)受託者の法令違反行為の差止請求権

(6)裁判所に対する信託変更の申立権

(7)裁判所に対する信託終了の申立権

(8)委託者と一緒に合意して信託終了する権利

②受益者代理人は信託事務を監督することができる

家族信託を利用する場合、受託者は信頼できる家族です。

受託者は委託者から信頼されている家族ではあるけど、法律などの専門家ではありません。

家族信託の契約を締結した後、長期間に渡って信託は継続されます。

長期間に渡って信託が適切に運用するためには、適切に監督しチェックする必要があります。

受益者は、受益権を確保するための権利を行使して信託事務を監督します。

認知症対策で家族信託を利用する場合、財産を信託する本人は委託者兼受益者です。

委託者兼受益者として、信託事務を監督することができます。

認知症対策で家族信託を利用する場合、委託者兼受益者は相当高齢でしょう。

認知症を発症した場合、物事のメリットデメリットを適切に判断することができなくなります。

委託者兼受益者は、自分で信託事務を適切に監督することができなくなります。

受益者代理人は受益者のために受益者を代理して、信託事務を監督します。

③受益者代理人は信託契約を変更することができる

家族信託は契約を締結した後、長期間に渡って継続されます。

家族信託の契約を締結するときには、最善と思った条項が後に不都合になることがあります。

事情が変わって、家族信託の内容を変更した方が良くなることがあります。

原則として、家族信託の内容は委託者・受益者・受託者の合意で変更することができます。

本人の認知症リスクに備えるために家族信託を利用する場合、財産を信託する本人は委託者兼受益者です。

委託者兼受益者として、信託変更に合意をすることができます。

信託契約の変更が必要になった時点で、委託者兼受益者は認知症を発症しているかもしれません。

物事のメリットデメリットを適切に判断することができない場合、信託変更の合意をすることができなくなります。

信託契約には、信託変更の定めを置くことができます。

信託変更の定めを置けば、信託契約で決められた人のみで信託を変更することができます。

例えば、「受益者と受託者の合意によって信託の変更ができる」と定めることができます。

財産を信託する本人が受益者だから認知症になった場合、信託変更の合意をすることができなくなります。

受益者代理人は受益者に代わって、信託変更の合意をすることができます。

3信託契約で受益者代理人を指定する定めが必要

①受益者代理人の設置方法

受益者代理人は、受益者の役割を代理する人です。

受益者の権利について裁判上の権利も裁判外の権利も、行使することができます。

受益者代理人は、信託契約で選任する方法と裁判所に選任してもらう方法があります。

受益者代理人を設置するためには、信託契約書に受益者代理人を指定する定めが必要です。

信託契約書に受益者代理人を指定する定めがない場合、受益者代理人を設置することはできません。

裁判所に申立てをしても、裁判所は受益者代理人を選任することできません。

②受益者代理人を信託契約書に書く方法

受益者代理人を設置するためには、信託契約書に受益者代理人を指定する定めが必要です。

信託契約書で指名し、契約発効のときから就任させることができます。

記載例

第〇条

当信託の受益者代理人は次のものとする。

受益者代理人は、本契約が発効したときから就任する。

住所 〇〇市〇〇町〇丁目〇番〇号

氏名 〇〇〇〇

生年月日 昭和〇年〇月〇日

条件や期限をつけることができます。

③認知症対策なら受益者代理人は欠かせない

信託契約をすると、長期間信託契約が継続します。

長期間経過する間に、契約内容の変更が必要になることがあるでしょう。

受益者本人が認知症になると、自分で契約内容を確認することができなくなります。

信託契約で受益者代理人を置くと、受益者代理人が契約内容を変更することができます。

受益者代理人と手続を進めることができるから、家族が困らないで済みます。

認知症対策で家族信託をする場合、受益者代理人は欠かせないと言えます。

④受益者代理人を設置したら受益者本人は権利行使ができない

受益者代理人は、受益者の役割を代理する人です。

多くの場合、受益者本人が認知症などを発症して物事のメリットデメリットを充分に判断することができなくなったときに備えて設置されます。

受益者は、ものから利益を受け取る権利を確保するための権利を行使することができます。

受益者が権利を適切に行使することで、信託を適切に運用することができます。

受益者代理人は、受益者本人に代わって権利行使し信託を適切に運用するように見守ります。

受益者代理人を設置した場合、受益者本人は一部の権利を除いて権利行使ができなくなります。

4受益者代理人を指定する注意点

①受益者代理人はお断りができる

信託契約書で受益者代理人を指名することができます。

信託契約は、委託者と受託者で締結します。

受益者代理人は、信託契約の当事者ではありません。

信託契約で指名された場合、受益者代理人に就任することをお断りすることができます。

信託契約に盛り込む際に、受益者代理人の候補者に就任してもらえるように了解をもらっておく必要があります。

②受益者代理人は信頼できる家族から選任する

受益者代理人になれないのは、次の人です。

(1)未成年者

(2)受託者

上記以外の人であれば、受益者代理人になることができます。

受益者には、いろいろな権限があります。

受益者代理人は、受益者に代わって受益者の権限を行使することができます。

受益者代理人がいる場合、受益者は権利行使をすることができなくなります。

受益者代理人には大きな権限があるから、適切な権利行使ができるのか不安に思うかもしれません。

受益者代理人に、顧問弁護士や顧問税理士などを選任することは適切ではありません。

受益者代理人は、信託の運営に関する意思決定を担う権限があるからです。

受託者同様に、信頼できる家族から選任するのがいいでしょう。

受益者代理人は、信託事務を監督する役割を果たします。

家族から継続して顧問料を受け取っている専門家は、利益相反になります。

客観的に見て、信託事務の監督が適切にできない立場です。

適切な監督をするためにも、信頼できる家族から選任するのがいいでしょう。

③受益者代理人を受託者が指名することはできない

受益者代理人になれないのは、先に説明したとおりです。

未成年者、受託者以外の人であれば、受益者代理人になることができます。

受益者代理人を設置するためには、信託契約書に受益者代理人を指定する定めが必要です。

受益者代理人を指定する定めは「次のものが受益者代理人を指名する」のように、指名する人を指名することができます。

受益者代理人を指名する人として、受託者を指名することはできません。

受益者代理人は、信託事務を監督する権限を行使する人です。

受託者は、信託事務を行う人です。

監督される受託者が監督役の受益者代理人を指名した場合、適切な監督がされない危険があるからです。

受託者が不適切な信託事務を行っている場合、言いなりになる受益者代理人を指名するでしょう。

言いなりになる受益者代理人は、信託事務を適切に監督することはできません。

受託者は、受益者代理人を指名する人として指名できません。

④委託者兼受益者の任意後見人と受託者を兼任

家族信託を利用する場合、本人は委託者兼受益者として信頼できる家族は受託者として契約します。

任意後見を利用する場合、本人は被後見人として信頼できる家族は任意後見人として契約します。

本人にとって、信頼できる家族は同一人物であることが多いでしょう。

受託者は、信託事務を行う人です。

委託者兼受益者は、信託事務を監督する人です。

委託者兼受益者の任意後見人は委託者兼受益者の法定代理人として、信託事務を監督します。

委託者兼受益者の任意後見人と受託者を兼任した場合、適切な監督ができるか疑問です。

委託者兼受益者の任意後見人と受託者の行為は利益相反になるからです。

任意後見人が利益相反行為をする場合、任意後見監督人が本人を代理します。

明かな利益相反行為は任意後見監督人が代理するとしても、日々の信託事務の監督について任意後見監督人が監督するのは困難でしょう。

受益者代理人が設置された場合、受益者の権限は受益者代理人が行使します。

任意後見人は、後継受託者など受託者以外にすることが考えられます。

そのうえで、利益相反を許容する定めを必要とするか検討するといいでしょう。

5家族信託を司法書士に依頼するメリット

家族信託は、契約したら終わりではありません。

家族信託の契約を締結した後、長期間に渡って信託は継続されます。

家族信託の契約を締結したときには最善であった契約内容であっても、長期間経過するうちに不適切になることがあります。

信託契約をした後も変更が必要になることは、少なくありません。

家族信託は、柔軟な設計ができます。

家族の実情をくみ取って、対応することができます。

柔軟に設計できるからこそ、いろいろな可能性を考えて設計しなければなりません。

どこまで考えるのか家族によって異なります。

家族信託は専門家のサポートなしではハードルが高いと言えます。

家族信託の利用を考えている方は、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

アパート経営の相続で兄弟姉妹トラブルの回避策

1公平にしたい心理が自然に共有を選ばせる

①議論を回避できる

複数の子どもがいる場合、相続分は平等です。

共有にすると、一見して公平に感じられます。

共有にすると、共有者の持ち分が数字で明確にされるからです。

例えば代償分割にすると、不動産の評価額や代償金の妥当性が問題になります。

不動産の評価額に疑問があると、共有は議論を回避する安全策に見えます。

②平等に受け継ぎたい感情

収益不動産は、単なる財産ではありません。

家族の事業や家族の歴史を象徴する財産です。

だれかひとりが相続すると、違和感を覚えることがあります。

共有にすると、感情的な安定をもたらします。

③将来の価格上昇の期待

代償分割をする場合、現在の評価額で合意します。

将来不動産の価額が上昇した場合、結果として代償金が見合わないと感じるかもしれません。

共有にすると、将来の価格上昇分も平等に享受することができます。

2アパート経営の相続は兄弟姉妹で揉めやすい

①不動産は分けにくい

相続財産には、さまざまな種類の財産が含まれます。

現金は、分けやすい財産の代表例です。

不動産は、分けにくい財産の代表例です。

相続では、相続人全員が平等原則で分けようとします。

相続人だれもが自分は損したくないと、考えています

分けにくい財産なのに平等に分けようとするからトラブルになります。

②収益不動産であることが欲を刺激する

アパートは単なる不動産ではなく、事業資産です。

単なる財産を相続するのとはちがい、収益事業を相続します。

収益不動産は、毎月収益を生みます。

相続人だれもが少しでも多くの収益を手にしたいと考えています。

収益不動産であることが相続人の欲を刺激します。

③収益不動産は価値が見えにくい

不動産の価格は、複数の評価額が存在します。

・固定資産税評価額

・相続税評価額

・不動産鑑定評価額

・市場取引価格

収益不動産は、収益還元法を利用します。

次の要素を基にして、計算します。

・還元利回りの予想

・空室率の予想

・家賃の予想

・修繕費の予想

上記はいずれも、客観的な唯一の答えはありません。

前提には予想が積み重なるから、収益が大きく変動します。

収益不動産の価値が見えにくいのは、予想の積み重ねだからです。

収益不動産は価値が見えにくいから、トラブルになります。

④経営に関わっていなかった兄弟姉妹は情報不足

経営に関わってきた相続人は、アパートの経営状況を把握しています。

入居状況、修繕予定、賃貸借契約の内容をよく知っています。

経営に関わっていなかった兄弟姉妹は、情報不足です。

収益を低く見せようとしてアパートを安く取得しようとしているのではないかと、不信を抱きます。

収益不動産は、価値が見えにくい財産です。

収益不動産の評価の不確実性は、相続人間の不信感を増幅させます。

3共有名義が兄弟姉妹トラブルを生む構造

①共有者全員一致がないと経営判断が止まる

アパート経営においては、次のような重要な行為が頻繁に起きます。

・大規模修繕

・建替え

・用途変更

・抵当権設定

上記の行為をするためには、共有者全員一致が必要になります。

共有者の一人が反対すると、経営判断が止まります。

例えば一人が反対して修繕ができなくなると、老朽化が進み空室が増加します。

結果として、収益が下がったとき責任追及に発展します。

②利益分配と費用負担のズレで収益分配の不満

不動産から発生する家賃収入は、持分割合で平等に分配します。

不動産のため発生する修繕費用や返済も、持分割合で平等に負担します。

現実では、平等にならないことが頻発します。

一部の兄弟姉妹が管理を全面的に担うことがあります。

管理を全面的に担う人は、修繕費用などを立て替えることが多いでしょう。

共有は構造的に、手間をかける人と動かない人が発生する仕組みです。

手間をかける人と動かない人がいるのに、受け取る収益を同じだから不満を抱えます。

さらに動かない人が修繕費用にあれこれ言うと、会計の透明性をめぐるトラブルに発展します。

③責任の所在があいまいで押し付け合い

共有では、各共有者が持分に応じた権利を持ちます。

単独で経営方針を決められる人はいないから、責任の所在があいまいです。

経営判断に誤りがあっても、だれも責任を負いません。

共有者全員が自分は反対したのにと、責任の押し付けが始まります。

実務を全面的に担う人だけが、批判を受けがちです。

法的な経営責任は共有者全員が負担するはずなのに、一方的に批判を受ける構造です。

実務を全面的に担う人だけ決めることはできないのに、結果は共有者全員が負担します。

④リスク許容度が違いで経営判断が止まる

収益不動産には、次のリスクがあります。

・空室リスク

・滞納リスク

・災害リスク

・金利上昇リスク

リスク許容度は、各相続人によって異なります。

長期保有で収益の最大化を目指す、攻めの経営をしたいことがあります。

早期に売却して、安定重視を目指すことがあります。

どちらの判断も間違いではなく、正しい判断です。

リスクの大きさは、収益に直結します。

兄弟姉妹によって、リスクに対する考え方が異なります。

兄弟姉妹によって、リスク許容度が異なります。

リスク許容度が異なるから、共有者全員の合意ができなくなります。

共有者全員一致がないと、経営判断が止まります。

最終的には、共有物分割訴訟に発展することになります。

⑤情報の非対称性で感情的対立

経営に関与している共有者は、詳細な経営情報を把握しています。

経営に関与していない共有者は、詳細な経営情報を把握していません。

情報格差が疑念を生みます。

・修繕費の妥当性

・空室の理由

・賃料設定の妥当性

情報格差があるから、アパート経営が適切であるか判断できません。

情報格差が生んだ疑念を基に、感情的対立が生じます。

感情的対立が激化すると、背任的管理などと主張して法的紛争に発展します。

⑥共有者に相続発生で放置物件化

共有者が高齢化すると、共有者に相続が発生することがあります。

共有者が持つ共有持分は、共有者の相続人に細分化して相続されます。

共有者全員一致がないと、経営判断が止まります。

相続によって共有者が増加すると、ますます共有者全員の一致が難しくなります。

経営判断が止まったままになると、売却や建て替えなどをすることができなくなります。

共有者の増加によって、事実上、放置物件化します。

⑦仲が良くても共有の構造に勝てない

共有にするとトラブルになるのは、共有者の仲が悪いからではありません。

共有の構造がトラブルを招くからです。

仲が良くても、リスクの考え方が違います。

仲が良くても、収益分配で不満を覚えます。

仲が良くても、情報格差が生まれます。

仲が良くても、空室が続くと疑心暗鬼になります。

取り分が欲しいだけの人ほど、口を出したくなります。

リスク許容度は、収益に直結するからです。

共有の構造は、トラブルを招く構造です。

仲が良くても、共有の構造には勝てません。

4共有しつつ兄弟姉妹トラブルを回避する解決策

①家族信託は共有のデメリットを回避できる

共有のデメリットを回避する最善策は、共有にしないことです。

家族信託は、共有を前提として共有のデメリットを回避する方法です。

共有は合理的判断ではなく、心理的選択です。

兄弟姉妹が共有したいという制約の下、破綻を防ぐ方法が家族信託です。

②家族信託で意思決定は受託者に一元化

家族信託の当事者は、次の3つです。

・委託者 もともとの財産の所有者

・受託者 信託契約で財産管理を任される人

・受益者 財産を利用する権利を持つ人

家族信託をすると、受託者が財産管理を担当します。

財産管理に関する意思決定は、受託者に一元化されます。

受託者が単独で経営方針を決定することができます。

修繕、売却、家賃設定などの経営判断をスムーズに行うことができます。

実務担当者であると同時に、アパート経営における意思決定者だからです。

共有者全員一致を不要にできるから、経営判断が止まりません。

③不公平感は信託報酬で調整できる

共有は構造的に、手間をかける人と動かない人が発生する仕組みです。

手間をかける人と動かない人がいるのに、受け取る収益を同じだから不満を抱えます。

受託者は、他人の財産を適切に管理する立場です。

受託者には、善管注意義務や忠実義務などの重い義務があります。

受託者の多大な労力と責任に報いるため、報酬を支払うことができます。

受託者が受け取る報酬は、信託契約ではっきりさせておきます。

受託者が家族であっても、信託報酬を受け取ることができます。

信託報酬は、家族信託による財産管理の対価です。

家族信託による財産管理は、受託者の仕事や役割と言えるからです。

信託報酬の支払は、好意による贈与ではありません。

家族信託を活用する場合、責任と報酬の関係を明確にしておくことが重要です。

責任と報酬の関係を明確にしておくことで、不公平感を減らすことができます。

④受託者以外の兄弟姉妹は経営に口を出せない

共有のままにすると、重要な意思決定には共有者全員の合意が必要です。

何もしない共有者にも、拒否権がある状態です。

家族信託では、受託者に管理権限や処分権限などの財産管理権限を集中させます。

受託者以外の兄弟姉妹は、原則として経営に関与しません。

経営判断に対する拒否権がないから、意思決定をスムーズに行うことができます。

⑤家族信託で公平にしたい心理を満たせる

家族信託とは、財産管理を依頼する契約です。

自由に売る権利や自由に管理する権利を渡して、自分はものから利益を受け取る権利だけ持っている仕組みです。

家族信託を利用すると、兄弟姉妹全員が受益権を持つことができます。

共有者だれもが継続して収益を手にしたいと考えています。

兄弟姉妹全員が受益権を持つから、継続して収益を手にすることができます。

家族信託で、公平にしたい心理を満たすことができます。

⑥共有が破綻した後は共有の解消しかない

共有は、時間の経過とともに機能不全に陥ります。

はじめは仲がいい兄弟姉妹であっても、さまざまな経営判断によって意見対立が生まれます。

共有者間で、不満と不信が積み重なる構造です。

最終的には共有のデメリットを受け入れられなくなって、共有物分割請求をすることになります。

共有者全員の信頼関係が失われたら、共有を続けることはできません。

共有を解消することしか、解決策がなくなります。

⑦共有が破綻する前に家族信託がおすすめ

家族信託は、家族間でする契約です。

当事者全員の合意が不可欠です。

意見対立が生まれた後に、信託契約をすることは難しいでしょう。

不満と不信が積み重なった後に、信託契約をすることはほとんどできません。

家族信託は、受託者に権限を集中させる制度だからです。

契約当事者全員が受託者に対する信頼がないと、家族信託が機能しません。

兄弟姉妹に不信や不満があると、次の事項を決めることができなくなります。

・だれが受託者になるか

・受託者に与える権限の内容

・信託報酬

上記はいずれも、信託契約における重要な内容です。

共有者全員に信頼関係があるからこそ、家族信託をすることができます。

5家族信託を司法書士に依頼するメリット

家族信託は、信頼できる家族と締結する契約です。

委託者兼受益者と受託者だけでなく、家族みんなで意見共有が重要です。

家族信託を考え始めてから、実際に契約ができるまでに時間がかかることが通常です。

共有の構造は、時間の経過とともにトラブルを招く構造です。

共有が破綻する前に、家族信託などで対策をすることが重要です。

家族信託を考えている方は、早めに司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

家族信託で受託者に報酬を支払う際の注意点

1受託者の責任は重い

①家族信託は財産管理を依頼する契約

所有者はものを自由に売ったり、自由に管理したりして、ものから利益を受け取ることができます。

所有権は、自由にものを売る権利であるし、自由に管理する権利であるし、ものから利益を受け取る権利であるといえます。

家族信託とは、自由にものを売る権利や自由に管理する権利を家族に渡してものから利益を受け取る権利だけを持っている仕組みです。

家族信託を利用して、信頼できる家族に財産管理を依頼することができます。

②受託者は財産管理を担当する

家族信託の当事者は、次の3つです。

・委託者 もともとの財産の所有者

・受託者 信託契約で財産管理を任される人

・受益者 財産を利用する権利を持つ人

認知症対策で家族信託を利用する場合、委託者と受益者は認知症の心配がある親、受託者は信頼できる家族です。

受託者は信託契約に基づいて財産を管理処分し、利益は受益者が受け取ります。

③受託者の義務と責任

受託者は、他人の財産を適切に管理する立場です。

受託者には、善管注意義務や忠実義務などの重い義務があります。

受託者が家族であっても、重い義務があります。

受託者の報酬は、重い義務や役割の対価です。

2家族信託で受託者に報酬を支払う際の注意点

注意①受託者の報酬は信託契約で決めておく

(1)信託契約に報酬条項がないと報酬は発生しない

家族信託をすると、受託者が財産管理をします。

受託者は、多大な労力と重い責任を負担します。

受託者の多大な労力と責任に報いるため、報酬を支払うことができます。

家族信託をしたら、自動で報酬が与えられるわけではありません。

信託契約で、受託者が受け取る報酬を決めておきます。

信託契約に報酬条項がないと、受託者の報酬は発生しません。

(2)家族であっても信託報酬を受け取れる

受託者が受け取る報酬は、信託契約ではっきりさせておきます。

受託者が家族であっても、信託報酬を受け取ることができます。

信託業を営むには、信託業法による許可や登録が必要です。

特定の家族から信託を受ける行為は、信託業を営むとは考えられていないからです。

(3)信託報酬は財産管理の対価

家族信託をするときに信託報酬を定めると、家族間の温度感の違いが表面化します。

報酬名目で受託者だけが金銭を受け取れることに対して、不満を覚えるからです。

信託報酬は、家族信託による財産管理の対価です。

家族信託による財産管理は、受託者の仕事や役割と言えるからです。

信託報酬の支払は、好意による贈与ではありません。

家族信託による財産管理は、好意によるお手伝いの延長ではありません。

家族信託を活用する場合、責任と報酬の関係を明確にしておくことが重要です。

(4)認知症になっても信託報酬を受け取れる

委託者が認知症になると、物事のメリットデメリットを適切に判断することができなくなります。

判断能力が低下すると、生前贈与ができなくなります。

贈与は契約だから、贈与者と受贈者の合意が必要になるからです。

信託契約で報酬条項を定めた場合、委託者が認知症になっても報酬を支払うことができます。

信託契約の報酬条項で、将来に渡って報酬の支払を続けることができます。

注意②適切な支払で家族の信頼を守る

(1)信託口口座から振込

受託者に支払う報酬は、信託財産から支出します。

委託者の個人の口座や現金での支払いは、おすすめできません。

信託財産は、個人の財産と分別して管理されているはずだからです。

あいまいな管理をすると、使い込みに見える可能性があります。

家族信託をする場合、信託口口座を開設するのが一般的です。

信託口口座とは、信託財産を管理するために開設される銀行口座です。

「〇〇〇〇信託口 受託者〇〇〇〇」などと、表示されます。

受託者に支払う報酬は、信託口口座から振込みます。

信託報酬であることが明確になります。

手間をかけずに、受益者や他の家族に対して説明責任を果たしやすくなります。

報酬の振込履歴が信託口口座の通帳に残るからです。

信託口口座からの振込みは、最も簡単で実務的な透明性確保の方法です。

(2)家族の説明不足がトラブルになる

信託契約で報酬条項を定めている場合、報酬は信託財産から支出します。

信託契約に忠実な運用をすることで、家族間の信頼を確保することができます。

家族に対する説明不足があると、トラブルに発展します。

信託口口座の取引履歴を定期的に開示すると、透明性がある説明をすることができます。

家族全員の信頼を確保できると、トラブルの芽を摘むことができます。

注意③受託者の報酬は妥当な範囲で決定する

(1)無報酬で受託者が不満

家族の中には家族信託の受託者の報酬は、無報酬が当然と考えていることがあります。

受託者の果たすべき役割や責任は、決して軽いものではありません。

信託による財産管理は、長期間に及ぶことがあります。

長期間に渡って重い役割と責任を担うのに、無報酬では受託者に不満が生じやすくなります。

受託者の家族にとっても、受託者が信託事務を担うことに不満を覚えることがあります。

精神的・時間的な負担が大きい分は、報酬で報いることができます。

受託者が報酬を得ることで、受託者や受託者の家族が納得できることがあります。

(2)過大な報酬で他の家族が不満

家族信託の受託者の報酬は、信託契約で決めておきます。

契約当事者が納得すれば、金額はいくらでも差し支えありません。

信託報酬は、財産管理の対価のはずです。

不当に高い報酬を合意すると、他の家族が不満に思うでしょう。

報酬の金額そのものより、その金額である理由が重要です。

その金額である理由を家族間で共有すると、トラブル防止につながるからです。

受託者の報酬は、妥当な範囲で決定することが重要です。

(3)報酬が贈与と見なされる可能性

信託契約書に報酬条項がない場合、信託報酬は請求できません。

信託報酬名目で金銭の移動があった場合、税務署から贈与であると指摘されるでしょう。

金額によっては、贈与税の対象になります。

信託契約書に報酬条項を明記すれば、安全だとは言い切れません。

過大な報酬は、実質的には贈与を評価される可能性があるからです。

信託報酬は、財産管理の対価です。

妥当な範囲を越す金額の報酬は、税務調査の対象になるおそれがあります。

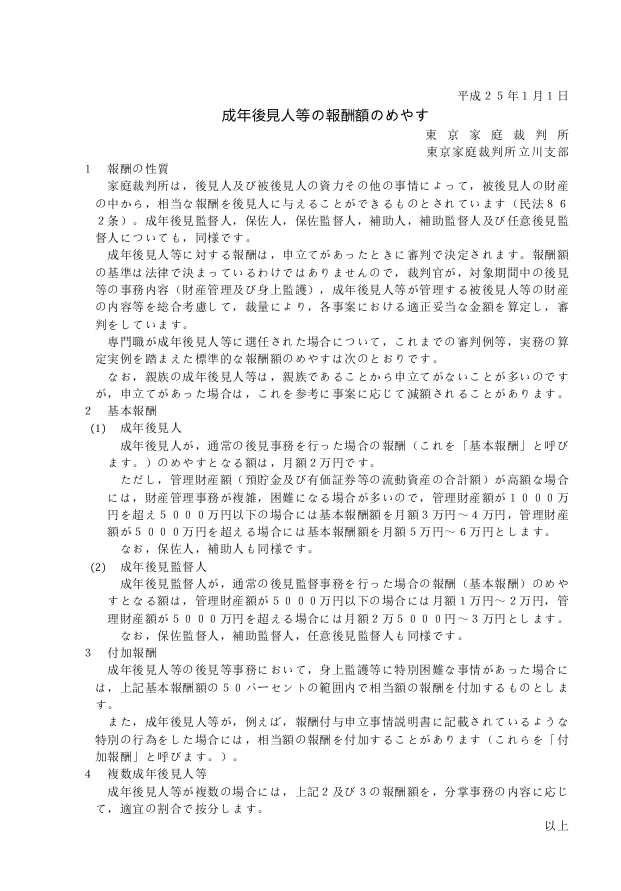

(4)成年後見報酬を目安にする

家族信託の受託者の報酬は、上限や下限が決められていません。

受託者の報酬額を決める際に、成年後見報酬が参考にされます。

成年後見人とは、認知症の人の財産管理や身上監護をする人です。

受託者と成年後見人は、財産管理をする人という点で似通っているからです。

成年後見報酬は、認知症の人の財産規模に応じて月額2~6万円程度です。

収益不動産を信託した場合、信託財産から得る収益の〇%などと定率で決めることがあります。

定率で決める場合、不動産管理会社に管理を委託した際の管理手数料を参考にします。

(5)家族の合意でトラブル防止

家族信託は、委託者と受託者の契約です。

委託者と受託者が合意すれば、信託契約を締結することができます。

他の家族に秘密にして、信託契約をすることはおすすめできません。

他の家族が信託報酬の額を知らないと、不満に思うことがあるからです。

特に家族間だから無報酬が当然と考えていると、大きなトラブルになるでしょう。

他の家族の関与なく信託契約ができるけど、家族で合意してから信託契約がおすすめです。

家族にオープンにしておくと、信頼関係を維持しやすいからです。

注意④税務上の取扱を理解する

(1)20万円超の報酬は確定申告

受託者が信託報酬を受け取る場合、雑所得に該当します。

年間20万円以上の信託報酬を受け取る場合、確定申告と所得税の納付が必要です。

信託報酬が少額でも他の所得と合算して、申告義務が生じることがあります。

(2)受益者の必要経費にできない

報酬を支払う側からは、信託報酬の支払を必要経費にできない可能性があります。

信託の仕組みや財産の帰属関係によって、税務上の取扱が異なるためです。

受益者の必要経費にできるか、税務署や税理士に相談するといいでしょう。

注意⑤報酬の見直しには委託者の判断能力が必要

(1)委託者が認知症になると信託契約の変更ができない

信託契約は、当事者の合意で変更することができます。

信託契約の内容を変更するためには、委託者の判断能力が必要です。

認知症対策で家族信託をする場合、委託者が認知症になっている可能性があります。

委託者が認知症になると、信託契約を変更できなくなります。

(2)受益者代理人を設置しておく

家族信託は、長期間に渡る契約です。

長期間経過するうちに、受託者の負担が重くなることがあります。

受託者の報酬は、信託契約で決めてあります。

受託者の報酬額の変更は、信託契約の変更が必要になります。

委託者が認知症になると、信託契約の変更ができなくなります。

委託者の判断能力低下に備えて、あらかじめ受益者代理人を決めておくことができます。

受益者代理人とは、受益者に代わって受益権に関する権利行使をする人です。

受益者代理人は、信託契約の変更の合意をすることができます。

3家族信託を司法書士に依頼するメリット

家族信託は、信頼できる家族と締結する契約です。

委託者兼受益者と受託者だけでなく、家族みんなで意見共有が重要です。

家族信託を考え始めてから、実際に契約ができるまでに時間がかかることが通常です。

認知症は、進行性があります。

今日は元気だから、明日も元気で、これからずっと元気と思いたいものです。

急に、症状が進むことがあります。

認知症が心配になってから、家族信託の検討を始めるので、家族で争いが起きるのです。

まだまだ元気!若い者には負けない!と言える時こそ、対策のはじめどきです。

家族信託を考えている方は、早めに司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

家族信託の税金で注意すべきポイント

1家族信託で財産管理を依頼する

①家族で信託契約を締結する

所有者はものを自由に売ったり、自由に管理したりして、ものから利益を受け取ることができます。

所有権は、自由にものを売る権利であるし自由に管理する権利であるし、ものから利益を受け取る権利であるといえます。

所有権はよく見ると、たくさんの権利の集合体です。

信託契約をすると、自由に売る権利や自由に管理する権利を渡して、自分はものから利益を受け取る権利だけ持っていることができます。

家族信託は、自由に売る権利や自由に管理する権利を渡して、自分はものから利益を受け取る権利だけ持っている仕組みです。

信託契約を締結して、信頼できる家族に自由に売る権利や自由に管理する権利を渡します。

②家族信託の登場人物

(1)委託者

委託者とは、もともと財産を所有している人です。

家族信託で、財産管理を依頼する人です。

(2)受託者

受託者とは、財産を預かって管理運用する人です。

家族信託で、財産管理の依頼を受ける人です。

(3)受益者

受益者とは、財産から発生する利益を受け取る人です。

認知症対策で家族信託をする場合、委託者と受益者は同じ人です。

信託契約の内容によっては、委託者と受益者は別の人にすることができます。

③家族信託で節税は期待できない

家族信託に節税メリットを期待すると、失敗します。

家族信託をすると、自由に売る権利や自由に管理する権利を受託者に渡します。

ものから利益を受け取る権利は自分で持っているから、財産的価値は移転していないと言えます。

税務上は、管理方法が変わっただけです。

家族信託は財産管理を依頼する契約であるという点からも、整合的です。

管理方法が変わっただけだから、直接的な節税効果はありません。

2家族信託でかかる税金

①受託者が対象の税金

(1)登録免許税

不動産を信託財産にした場合、不動産の名義変更をします。

家族信託では、所有権移転登記と信託登記をします。

登録免許税とは、名義変更をするとき納める税金です。

登録免許税は、信託財産から支出するのが通常です。

実質的に、受益者が負担していると言えるでしょう。

(2)固定資産税

固定資産税とは、固定資産に対してかかる税金です。

1月1日現在の所有者は、固定資産税を納める義務があります。

家族信託を利用して不動産を信託財産にした場合、形式上受託者の名義になります。

固定資産税の納税通知書は、受託者あてに届きます。

認知症対策で家族信託を利用する場合、受託者が固定資産税の納付管理をするから安心です。

受託者は、信託事務にかかる費用の一部として信託財産から支出します。

実質的に、受益者が負担していると言えるでしょう。

②受益者が対象の税金

(1)贈与税

贈与税は、対価なしに財産的価値の移転があったときに課される税金です。

認知症対策で家族信託を利用したとき、委託者と受益者は同じです。

委託者と受益者が同じ場合、財産的価値が移転したとは言えません。

単に、管理方法が変わっただけです。

実質的な財産価値は、受益者が持っているからです。

委託者と受益者が同じ場合、贈与税の対象になりません。

家族信託の目的や設計によっては、委託者と受益者は別にすることができます。

委託者と受益者が別の場合、委託者から受益者に贈与があったと言えます。

実質的な財産価値は、受益者に移転したからです。

委託者と受益者が別の場合、金額によっては贈与税の対象になるでしょう。

(2)相続税

・委託者兼受益者死亡で家族信託が終了するケース

相続財産の規模全体が一定以上大きい場合、相続税の対象になります。

認知症対策で家族信託を利用する場合、委託者兼受益者が死亡したときに家族信託を終了させます。

信託終了時に信託財産は、帰属権利者に引き継ぎます。

残余財産受益者に引き継ぐタイミングで、相続税が課されます。

・受益者死亡で家族信託が終了せず後継受益者に引き継ぐケース

受益者が死亡しても、家族信託を終了させない設計をすることができます。

受益者が死亡した後、受益権は後継受益者が引き継ぎます。

受益者が持つ受益権は、財産的価値があると考えられます。

受益権は、相続税の対象になります。

受益者の死亡により受益者が変更されるたびに、相続税の対象になります。

(3)譲渡所得税

譲渡所得税とは、不動産や株式を譲渡したことで得た利益に対して課される所得税です。

例えば、信託財産である不動産を売却したときに、利益を得ることがあります。

不動産を譲渡したことで得た利益に対して、譲渡所得税が課されます。

家族信託を利用しなくても譲渡したことで得た利益があれば、譲渡所得税が課されたはずです。

家族信託を利用しても利用しなくても、譲渡所得税はかかります。

家族信託を利用しても利用しなくても、譲渡所得税は同じです。

(4)所得税

所得税とは、事業所得や給与所得が発生したときに課される税金です。

家族信託を利用して信託財産から生じた利益がある場合、受益者に対して所得税が課されます。

家族信託を利用しなくても財産から生じた利益があれば、所得税が課されていたはずです。

家族信託を利用しても利用しなくても、所得税はかかります。

家族信託を利用しても利用しなくても、所得税は同じです。

③委託者が対象の税金はない

委託者が対象の税金は、ありません。

税金は実質所得者課税の原則に基づき、受益者に課税されるからです。

認知症対策で家族信託を利用する場合、委託者と受益者は同じです。

委託者が対象ではないけど、受益者として課税されます。

3家族信託の税金で注意すべきポイント

注意①贈与税の課税リスク

家族信託は、契約内容を自由に設計できる点が魅力です。

自由に設計できるから、契約内容によっては贈与税が課税されるリスクがあります。

実質的な財産価値が移転したときに、贈与税が課されます。

家族信託を設定するとき、委託者と受益者が異なると贈与税の対象になります。

実質的な財産価値は、受益者に移転したからです。

家族信託継続中に受益者が変更されると、贈与税の対象になります。

実質的な財産価値は、新しい受益者に移転したからです。

贈与税は、想像以上に高額になりがちです。

家族信託は自由に設計できるから、課税リスクを十分に検討しておく必要があります。

税法のルールを理解しないまま進めると、予期せぬ課税や追徴課税のリスクが高まります。

注意点1つ目は、贈与税の課税リスクです。

注意②損益通算非適用による納税増加

信託による不動産所得と信託以外の所得は、損益通算をすることができません。

損益通算とは、ある所得の損失と他の所得の利益を通算して課税所得を減らすことです。

信託による不動所得で損失が出ても、信託外の所得の利益と通算して課税所得を減らすことができません。

家族信託で信託財産から生じた損失は、なかったものと見なされるからです。

損失はなかったものと見なされるから、翌年に繰り越すこともできません。

仮に家族信託を利用していなければ、損益通算によって税金が計算されるでしょう。

不動産所得による損失を通算できるから、税金は少なく済ませることができます。

家族信託を利用すると、損益通算ができません。

不動産所得による損失を通算できないから、税金が増加する可能性があります。

注意点2つ目は、損益通算非適用による納税増加です。

注意③受益者に確定申告が必要

信託財産から得られる収益は、受益者が確定申告します。

信託財産から得られる収益は、受益者が取得するからです。

受託者が確定申告するわけではありません。

家族信託を利用しても、受託者は管理する人に過ぎないからです。

注意点3つ目は、受益者に確定申告が必要です。

注意④相続税の課税タイミング

相続税は、相続財産を取得したときに課される税金です。

家族信託を利用しても、相続税を免れることはできません。

家族信託は、管理方法が変わっただけだからです。

委託者が死亡したタイミングで、信託財産を取得すると相続税が課されます。

注意点4つ目は、相続税の課税タイミングです。

注意⑤信託設計から税務知識が欠かせない

認知症による資産凍結を回避するために、家族信託は有効です。

家族信託を利用すると、財産の名義は受託者に変更します。

信託契約をすると、自由に売る権利や自由に管理する権利を渡して、自分はものから利益を受け取る権利だけ持っているからです。

名義変更をするタイミングで、課税される可能性があります。

信託設計は、当然法律的に有効なものでなければなりません。

法律的に有効であることと別に、税務上の意味を充分に理解しておく必要があります。

税務上の意味を充分に理解しないと、予想外の課税リスクが発生するからです。

注意点5つ目は、信託設計から税務知識が欠かせないことです。

注意⑥税制や法改正がある

家族信託は、長期間の契約になることが多いでしょう。

数年から10年以上継続します。

家族信託継続中にも、税制や法律は改正されます。

信託契約の見直しが必要になることがあります。

税制や法律の改正に注意して柔軟に対応しないと、予想外の課税リスクがあります。

注意点6つ目は、税制や法改正があるです。

4家族信託の専門家に相談の必要性

①無効リスクと税務リスクの回避

家族信託は自由に設計できる一方で、適切に設計しないと信託自体が無効になります。

無効な信託契約を締結してしまったら、あらためて契約をする必要に迫られるでしょう。

家族信託自体、あまり知られているとは言えません。

家族信託を検討し始めたときから、司法書士や税理士など専門家を交えて話し合うのがおすすめです。

専門家に相談すれば、無効リスクや税務リスクを指摘してくれるでしょう。

家族全員が家族信託について理解を深めることができるから、トラブル防止に役立ちます。

②信託と申告の一体運用サポート

司法書士は、法律や登記の専門家です。

家族信託の設計や信託の登記手続をサポートします。

税理士は、税金の専門家です。

税務申告などのシミュレーションを行い、税務トラブルを防止します。

家族信託は、法律と税務の一体運用しないと失敗するでしょう。

各専門家の業務範囲と得意分野を正しく理解して、相談先を利用することが重要です。

③専門家の連携による安心設計

家族信託の設計によって、相続税や贈与税が課されます。

だれにどのような権利が移転するかによって、課税の有無や種類が変わります。

いつ税務申告が必要で税金をいくら納付するのか、明確にします。

専門家の連携によって、ミスを回避します。

5家族信託を司法書士に依頼するメリット

高齢化社会が到来したといわれて、多くの方は長生きになりました。

平均寿命は男性も女性も80歳を超して、認知症になる方が多くなりました。

認知症になると、物事のメリットデメリットが充分に判断できなくなります

本人の財産は本人しか処分できないため、本人が判断できなくなると資産が凍結されてしまいます。

認知症対策は、本人が元気なときしかすることができません。

いつか認知症対策をしようではなく、今なら元気だから対策しようが正解です。

資産が凍結されてしまうと、家族であっても使うことができなくなります。

家族信託は、認知症対策として有効です。

柔軟な設計ができることから、本人と家族が検討しておくことがたくさんあります。

家族信託自体の知名度も低いことから、制度の理解が難しいかもしれません。

まずは、1歩を踏み出すために、司法書士などの専門家の話を聞くといいでしょう。

自分のためにも家族のためにも認知症対策を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

家族信託が節税につながるポイント

1家族信託で財産管理を依頼する

①家族で信託契約を締結する

所有者はものを自由に売ったり、自由に管理したりして、ものから利益を受け取ることができます。

所有権は、自由にものを売る権利であるし自由に管理する権利であるし、ものから利益を受け取る権利であるといえます。

所有権はよく見ると、たくさんの権利の集合体です。

信託契約をすると、自由に売る権利や自由に管理する権利を渡して、自分はものから利益を受け取る権利だけ持っていることができます。

家族信託は、自由に売る権利や自由に管理する権利を渡して、自分はものから利益を受け取る権利だけ持っている仕組みです。

信託契約を締結して、信頼できる家族に自由に売る権利や自由に管理する権利を渡します。

②家族信託の登場人物

(1)委託者

委託者とは、もともと財産を所有している人です。

家族信託で、財産管理を依頼する人です。

(2)受託者

受託者とは、財産を預かって管理運用する人です。

家族信託で、財産管理の依頼を受ける人です。

(3)受益者

受益者とは、財産から発生する利益を受け取る人です。

認知症対策で家族信託をする場合、委託者と受益者は同じ人です。

信託契約の内容によっては、委託者と受益者は別の人にすることができます。

③信託できる財産

信託できる財産は、金銭的価値に換価できる財産です。

例えば、次の財産は信託することができます。

・現金

・不動産

・有価証券

2家族信託が節税につながるポイント

①家族信託に直接的な節税効果はない

家族信託に節税メリットを期待すると、失敗します。

家族信託をすると、自由に売る権利や自由に管理する権利を受託者に渡します。

ものから利益を受け取る権利は自分で持っているから、財産的価値は移転していないと言えます。

税務上は、管理方法が変わっただけです。

家族信託は財産管理を依頼する契約であるという点からも、整合的です。

管理方法が変わっただけだから、直接的な節税効果はありません。

②家族信託で節税の環境整備

家族信託をすると、本人が認知症になっても資産凍結しません。

信託契約に基づいて、受託者が財産管理をすることができるからです。

受託者が適切な財産管理をした場合、結果として節税につながります。

資産凍結すると、節税をすることはできません。

家族信託を利用することで、間接的に節税をすることができます。

家族信託は、節税のための環境整備です。

③信託報酬支払による財産移転で節税

家族信託の受託者は、重い責任を負います。

受託者の重責に報いるため、信託契約で報酬の定めを設けることができます。

信託期間中ずっと信託報酬を払うから、財産が移転します。

委託者の財産が移転する分は、節税できます。

報酬が不相応に高額である場合、税務署から実質的に贈与であると指摘されるでしょう。

④資産の有効活用で節税

(1)不動産を購入して評価減により節税

現金や預貯金を相続する場合、相続する金額がそのまま相続税評価額になります。

不動産を相続する場合、不動産の相続税評価額を算出します。

不動産の相続税評価額は、およそ時価の8割程度です。

現金や預貯金で不動産を購入した場合、相続財産が少ないと評価されやすいでしょう。

現金や預貯金を相続するときと較べると、不動産を購入して相続した方が節税になります。

本人が重度の認知症になると、不動産を購入することができません。

家族信託を利用していると、受託者が財産管理をすることができます。

受託者が適切に不動産を購入すると、結果として節税ができます。

(2)不動産を賃貸に出して評価減により節税

本人が更地の不動産を持っている場合、売却するのも自分で使うのも自由です。

不動産を賃貸している場合、売却や利用には制限があります。

利用方法が制限されるから、相続税評価額は低いと考えられます。

更地を相続するときと較べると、賃貸して相続した方が節税になります。

本人が重度の認知症になると、不動産を賃貸することができません。

家族信託を利用していると、受託者が財産管理をすることができます。

受託者が適切に不動産を賃貸すると、結果として節税ができます。

⑤二次相続対策で節税

一次相続では、配偶者が相続した財産に対して軽減措置を適用できます。

二次相続では配偶者はすでに死亡しているから、相続人ではありません。

二次相続では軽減措置を適用できないから、相続税の負担が重くなりがちです。

委託者死亡の段階で二次相続を考慮して、信託財産を引き継ぐと節税につながります。

遺産分割争いは税務上の評価に直接影響しませんが、相続人間の負担や手続上の負荷を増やす可能性があります。

⑥受託者選定が資産管理の効率に影響

家族信託を利用すると、受託者が財産管理を担当します。

受託者の管理運用が適切であれば、収益不動産などの有効活用ができます。

不動産などを処分するときも、迅速な処分ができるでしょう。

結果的に相続発生時に、相続財産の評価を下げることに貢献します。

受託者の能力、信頼性、対応力が節税につながる資産管理の鍵になります。

⑦成年後見で節税は難しい

家族信託は、契約です。

本人に充分な判断能力があるときだけ、信託契約をすることができます。

本人が重度の認知症になってしまった後では、成年後見を利用することになります。

成年後見制度は、ひとりで決めることが心配になった人をサポートするための制度です。

成年後見では、本人の財産保護が重視されます。

たとえ家族が望んでも、本人の利益にならない行為はできません。

本人の利益にならないから、節税のための生前贈与はできません。

相続税を減らすための対策は、本人の利益ではなく相続人の利益のために行われるからです。

例えば、財産の評価減が見込まれる不動産購入は、認められないでしょう。

家族信託などで対策をしないまま重度の認知症になってしまったら、節税はできなくなります。

⑧遺言書で節税は難しい

遺言書を作成して、遺産分割の方法を指定することができます。

遺産分割の内容によっては、節税につながることがあります。

相続税には、さまざまな特例があります。

特例や控除を上手に生かす内容の遺言書を作成した場合、節税につなげることができるでしょう。

3家族信託でかかる税金

①受託者が対象の税金

(1)登録免許税

不動産を信託財産にした場合、不動産の名義変更をします。

信託財産の場合は、所有権移転登記と信託登記です。

登記申請をする際に、登録免許税を納めます。

登録免許税は、信託財産から支出するのが通常です。

実質的に、受益者が負担していると言えるでしょう。

登録免許税は、不動産の固定資産税評価額に基づいて計算します。

(2)固定資産税

固定資産税とは、固定資産に対してかかる税金です。

1月1日現在の所有者は、固定資産税を納める義務があります。

家族信託を利用して不動産を信託財産にした場合、形式上受託者の名義になります。

固定資産税の納税通知書は、受託者あてに届きます。

受託者は、信託事務にかかる費用の一部として信託財産から支出します。

実質的に、受益者が負担していると言えるでしょう。

②受益者が対象の税金

(1)贈与税

贈与税は、対価なしに財産的価値の移転があったときに課される税金です。

認知症対策で家族信託を利用したとき、委託者と受益者は同じです。

委託者と受益者が同じ場合、財産的価値が移転したとは言えません。

単に、管理方法が変わっただけです。

委託者と受益者が同じ場合、贈与税の対象になりません。

家族信託の目的や設計によっては、委託者と受益者は別にすることができます。

委託者と受益者が別の場合、委託者から受益者に贈与があったと言えます。

委託者と受益者が別の場合、金額によっては贈与税の対象になるでしょう。

(2)相続税

・委託者兼受益者死亡で家族信託が終了するケース

相続財産の規模全体が一定以上大きい場合、相続税の対象になります。

認知症対策で家族信託を利用する場合、委託者兼受益者が死亡したときに家族信託を終了させます。

信託終了時に信託財産は、帰属権利者に引き継ぎます。

残余財産受益者に引き継ぐタイミングで、相続税が課されます。

・受益者死亡で家族信託が終了せず後継受益者に引き継ぐケース

受益者が死亡しても、家族信託を終了させない設計をすることができます。

受益者が死亡した後、受益権は後継受益者が引き継ぎます。

受益者が持つ受益権は、財産的価値があると考えられます。

受益権は、相続税の対象になります。

受益者の死亡により受益者が変更されるたびに、相続税の対象になります。

(3)譲渡所得税

譲渡所得税とは、不動産や株式を譲渡したことで得た利益に対して課される所得税です。

例えば、信託財産である不動産を売却したときに、利益を得ることがあります。

不動産を譲渡したことで得た利益に対して、譲渡所得税が課されます。

家族信託を利用しなくても譲渡したことで得た利益があれば、譲渡所得税が課されたはずです。

家族信託を利用しても利用しなくても、譲渡所得税はかかります。

家族信託を利用しても利用しなくても、譲渡所得税は同じです。

(4)所得税

所得税とは、事業所得や給与所得が発生したときに課される税金です。

家族信託を利用して信託財産から生じた利益がある場合、受益者に対して所得税が課されます。

家族信託を利用しなくても財産から生じた利益があれば、所得税が課されていたはずです。

家族信託を利用しても利用しなくても、所得税はかかります。

家族信託を利用しても利用しなくても、所得税は同じです。

③委託者が対象の税金はない

委託者が対象の税金は、ありません。

税金は実質所得者課税の原則に基づき、受益者に課税されるからです。

認知症対策で家族信託を利用する場合、委託者と受益者は同じです。

委託者が対象ではないけど、受益者として課税されます。

4家族信託で税務申告が必要になる

①信託開始時は原則申告不要

認知症対策で家族信託を利用する場合、委託者と受益者は同じです。

委託者と受益者が同じ場合、信託開始時に申告や届出は不要です。

委託者と受益者が別である場合で、かつ、信託財産が50万円以上である場合、次の書類の提出が必要です。

・信託に関する受益者別調書

・受益者別調書合計表

上記の書類は、信託開始月の翌月末日までに提出します。

提出先は、受託者の住所地を管轄する税務署です。

②信託期間中は毎年1月31日までに提出

信託財産から収益が出ている場合、受託者は次の書類を提出する義務があります。

・信託の計算書

・信託の計算書合計表

上記の書類は、毎年1月31日までに提出します。

収益が年間3万円未満の場合、提出不要です。

提出先は、受託者の住所地を管轄する税務署です。

③受益者の確定申告

信託財産から収益があった場合、受益者の所得になります。

受益者は、確定申告をして所得税を納めます。

④信託契約を変更したとき

受益者の変更など信託契約に内容変更があった場合、受益者別調書の提出が必要になることがあります。

⑤信託終了時に受益者別調書

信託が終了した場合、次の書類の提出が必要です。

・信託に関する受益者別調書

・受益者別調書合計表

上記の書類は、信託終了から1か月以内に提出します。

⑥死亡で信託終了のとき相続税申告

委託者兼受益者死亡で家族信託終了する場合、相続と同様に相続税の対象になります。

相続財産全体の規模によって、帰属権利者は相続税申告が必要になります。

5家族信託を司法書士に依頼するメリット

高齢化社会が到来したといわれて、多くの方は長生きになりました。

平均寿命は男性も女性も80歳を超して、認知症になる方が多くなりました。

認知症になると、物事のメリットデメリットが充分に判断できなくなります

本人の財産は本人しか処分できないため、本人が判断できなくなると資産が凍結されてしまいます。

認知症対策は、本人が元気なときしかすることができません。

資産が凍結されてしまうと、家族であっても使うことができなくなります。

家族信託は、認知症対策として有効です。

柔軟な設計ができることから、本人と家族が検討しておくことがたくさんあります。

家族信託自体の知名度も低いことから、制度の理解が難しいかもしれません。

まずは、1歩を踏み出すために、司法書士などの専門家の話を聞くといいでしょう。

自分のためにも家族のためにも認知症対策を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

家族信託でできないこと

1家族信託で財産管理を依頼する

①家族で信託契約を締結する

所有者はものを自由に売ったり、自由に管理したりして、ものから利益を受け取ることができます。

所有権は、自由にものを売る権利であるし自由に管理する権利であるし、ものから利益を受け取る権利であるといえます。

所有権はよく見ると、たくさんの権利の集合体です。

信託契約をすると、自由に売る権利や自由に管理する権利を渡して、自分はものから利益を受け取る権利だけ持っていることができます。

家族信託は、自由に売る権利や自由に管理する権利を渡して、自分はものから利益を受け取る権利だけ持っている仕組みです。

信託契約を締結して、信頼できる家族に自由に売る権利や自由に管理する権利を渡します。

②家族信託の登場人物

(1)委託者

委託者とは、もともと財産を所有している人です。

家族信託で、財産管理を依頼する人です。

(2)受託者

受託者とは、財産を預かって管理運用する人です。

家族信託で、財産管理の依頼を受ける人です。

(3)受益者

受益者とは、財産から発生する利益を受け取る人です。

認知症対策で家族信託をする場合、委託者と受益者は同じ人です。

信託契約の内容によっては、委託者と受益者は別の人にすることができます。

③信託できる財産

信託できる財産は、金銭的価値に換価できる財産です。

例えば、次の財産は信託することができます。

・現金

・不動産

・有価証券

2家族信託でできないこと

①身上監護ができない

家族信託は、財産管理を依頼する契約です。

家族信託をしても、身上監護は依頼できません。

財産管理と身上監護を混同すると、本人の生活権や人格権を侵害するおそれがあるからです。

身上監護とは、本人の日常生活や健康管理、介護など生活全般について重要な決定をすることです。

例えば、家族信託をしても、施設入所契約をすることや介護サービスを契約することはできません。

できないこと1つ目は、身上監護です。

対策は、任意後見契約をすることです。

任意後見契約とは、認知症などになったときに備えてサポートを依頼する契約です。

任意後見による適切な監督下で、任意後見人がサポートをします。

家族信託では身上監護ができないから、任意後見契約で補います。

任意後見契約の注意点は、発動のために家庭裁判所の手続が必要になることです。

②認知症の人と信託契約ができない

家族信託を利用するためには、家族と契約をします。

有効に契約をするためには、当事者に判断能力が必要です。

物事のメリットデメリットを適切に判断できないと、公序良俗に反するからです。

重度の認知症になると、信託契約ができません。

例えば、軽度の認知症の段階で家族信託を検討したが、症状が急速に進行して家族信託を断念せざるを得なかったケースがあります。

症状が急速に進行したのに家族信託を強行すると、判断能力の有無をめぐって家族間で深刻なトラブルに発展するでしょう。

できないこと2つ目は、認知症の人と信託契約です。

対策は、早期に信託契約をすることです。

周囲の人が認知症の疑いを持たない時期に、信託契約をするのがおすすめです。

すでに認知症になってしまっている場合、成年後見制度を利用します。

成年後見人の権限が大きく、柔軟な資産運用はできません。

成年後見制度の注意点は、家族が成年後見人に選任されにくいことです。

③年金受給権を信託できない

年金受給権とは、年金を受け取る権利です。

年金受給権は、信託することができません。

年金受給権は、一身専属権だからです。

一身専属権とは、本人のみに帰属する権利です。

他の人へ、譲渡することができません。

一身専属権は、本人の人格や身分に深くかかわる権利です。

年金受給権は本人のための社会保障だから、信託などで譲渡をすると基本的人権が保障ができません。

例えば、年金受給権を信託財産にして、受託者が管理することはできません。

信託口口座を開設しても、年金の振込先に指定することができません。

できないこと3つ目は、年金受給権を信託することです。

対策は、追加信託することです。

受取った年金は、単なる金銭です。

金銭は、信託財産にすることができます。

追加信託の注意点は、委託者の判断能力が必要であることです。

④身分行為ができない

身分行為とは、結婚や離婚、養子縁組や離縁、認知などの行為です。

身分行為は、本人の意思が重視される行為です。

例えば、家族信託をしても、認知症の親のために養子縁組を代理することはできません。

できないこと4つ目は、身分行為をすることです。

対策は、本人による通常手続をすることです。

身分行為は人格的自由権だから、本人自ら行使すべきです。

家族信託などで、代理になじむ行為ではありません。

身分行為の注意点は、本人の判断能力が必要であることです。

⑤支払義務を免れるために信託を悪用できない

信託財産には、委託者や受託者の固有の財産とは別の独立した財産になります。

信託財産は、債権者による差押えや強制執行の対象になりません。

委託者に莫大な借金がある場合に、借金から逃れる目的で信託を悪用することがあります。

借金から逃れる目的で家族信託を悪用することは、許されることではありません。

債権者が詐害信託として裁判を起こした場合、信託契約が取消されます。

例えば、慰謝料などを払う義務があるのに、支払いを逃れる目的でプラスの財産を信託財産にすることはできません。

裁判で認められず、詐害信託として信託が取消されます。

できないこと5つ目は、支払義務を免れるために信託を悪用することです。

対策は、信託目的を正当目的にすることです。

信託目的は、多くの場合、認知症対策のための財産管理などでしょう。

委託者が債務超過の場合、家族信託は慎重に検討します。

⑥遺留分を排除するために信託を悪用できない

認知症対策で家族信託を利用する場合、委託者死亡で家族信託が終了することが一般的です。

家族信託が終了した場合、残った信託財産は信託契約の定めに基づいて引き継ぎます。

委託者の財産の大部分を信託財産にした場合、一部の相続人の遺留分を侵害することがあります。

遺留分とは、相続人に認められた最低限の権利です。

一部の相続人の遺留分を侵害する目的で信託を悪用することがあります。

一部の相続人の遺留分を侵害する目的で家族信託を悪用することは、許されることではありません。

遺留分に満たない相続人が裁判を起こした場合、遺留分侵害額請求が認められます。

できないこと6つ目は、遺留分を排除するために信託を悪用することです。

対策は、残った信託財産を適切に決めておくことです。

⑦損益通算ができない

複数の事業を運営している場合、赤字の事業と黒字の事業で損益通算できることができます。

損益通算とは、利益と損失を相殺して所得を減少させて税金を減らす制度です。

家族信託で損失が出た場合、損失はなかったものと扱われます。

家族信託の損失は、家族信託以外の利益と損益通算ができません。

複数の家族信託がある場合も、損益通算ができません。

例えば、信託した不動産の損失と信託外の不動産の利益を合算しても税務署に否認されます。

できないこと7つ目は、損益通算です。

対策は、信託財産を慎重に判断することです。

大規模修繕や設備更新など大きな損失が見込まれる場合、家族信託をする前に実施します。

収益性が低い物件や修繕費がかさむ物件は、あえて信託財産から除外します。

信託財産にするか除外するか、税金の面から慎重に判断します。

信託財産にしない注意点は、認知症になると財産管理ができなくなることです。

任意後見契約をするなどして、財産管理ができる体制を築いておくのがおすすめです。

3家族信託を安全に活用するポイント

ポイント①信託目的を家族で共有

家族信託は、家族とする契約です。

当事者が合意すれば、契約をすることができます。

契約できると言っても、他の家族に秘密にするのはおすすめできません。

特に信託目的は、家族全員で共有します。

家族信託に家族全員が納得していないと、家族のトラブルになるからです。

財産管理の方針やコミュニケーション不足があると、深刻な対立を引き起こします。

ポイント1つ目は、信託目的を家族で共有です。

ポイント②信託契約を丁寧に設計

家族信託のメリットは、柔軟な設計ができることです。

自由度が高いからこそ、適切に信託契約を設計することが重要です。

次の事項は、信託契約で具体的に明記します。

・信託の目的

・信託財産の範囲

・委託者、受託者、受益者

・受託者の権限

・信託が終了したときに残余財産を引き継ぐ人

受託者に与える権限が大き過ぎると、受託者が暴走するかもしれません。

受託者に与える権限が小さすぎると、適切な財産管理が難しいかもしれません。

ポイント2つ目は、信託契約を丁寧に設計です。

ポイント③慎重に受託者を選任

家族信託では、受託者が重要です。

受託者には、信頼できる人を選任します。

委託者が信頼できるだけでなく、家族全員が信頼できることが重要です。

他の家族が受託者の財産管理方針に納得できないことがあります。

受託者にとって適切な財産管理方針であっても、他の家族からは権限濫用に見えるでしょう。

実際の運用では、家族の信頼関係が崩壊することがあります。

ポイント3つ目は、慎重に受託者を選任です。

ポイント④信託期間・終了条件を設定

家族信託契約において、信託の継続期間や終了条件を決めておきます。

認知症対策で家族信託を利用する場合、委託者の死亡で家族信託を終了させることが多いでしょう。

信託契約で終了条件を決めても、法律の定めで終了することがあります。

ポイント4つ目は、信託期間・終了条件を設定です。

ポイント⑤正当目的で利用

債権者や他の相続人を害する目的で、家族信託を悪用することはできません。

家族信託を財産隠しに利用すると、信託が取消されます。

委託者の財産を先取り確保などに利用しても、認められません。

ポイント5つ目は、正当目的で利用です。

ポイント⑥信託登記や信託口口座の活用

不動産を信託財産にする場合、所有権移転登記だけでなく信託登記をします。

金銭を信託財産にする場合、信託口口座で管理します。

信託口口座は、金融機関によっては開設できません。

信託登記や信託口口座の活用は、司法書士などの専門家のサポートが必要になるでしょう。

ポイント6つ目は、信託登記や信託口口座の活用です。

ポイント⑦他の制度と組み合わせ

家族信託を利用すると、財産管理を依頼することができます。

家族信託を利用しても、任意後見契約を組み合わせた方が有効であることがあります。

家族信託を利用すると、残余財産を引き継ぐ人を決めておくことができます。

信託財産以外の財産の引き継ぎ先は、遺言書で決めておくことが有効です。

家族信託だけで完結できない事項があります。

他の制度と組み合わせることで、家族にとって適切な備えをすることができます。

ポイント7つ目は、他の制度と組み合わせです。

4家族信託を司法書士に依頼するメリット

高齢化社会が到来したといわれて、多くの方は長生きになりました。

平均寿命は男性も女性も80歳を超して、認知症になる方が多くなりました。

認知症になると、物事のメリットデメリットが充分に判断できなくなります

本人の財産は本人しか処分できないため、本人が判断できなくなると資産が凍結されてしまいます。

認知症対策は、本人が元気なときしかすることができません。

いつか認知症対策をしようではなく、今なら元気だから対策しようが正解です。

資産が凍結されてしまうと、家族であっても使うことができなくなります。

家族信託は、認知症対策として有効です。

柔軟な設計ができることから、本人と家族が検討しておくことがたくさんあります。

家族信託自体の知名度も低いことから、制度の理解が難しいかもしれません。

まずは、1歩を踏み出すために、司法書士などの専門家の話を聞くといいでしょう。

自分のためにも家族のためにも認知症対策を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

家族信託が必要ないケース

1家族信託で財産管理を依頼する

①家族で信託契約を締結する

所有者はものを自由に売ったり、自由に管理したりして、ものから利益を受け取ることができます。

所有権は、自由にものを売る権利であるし自由に管理する権利であるし、ものから利益を受け取る権利であるといえます。

所有権はよく見ると、たくさんの権利の集合体です。

信託契約をすると、自由に売る権利や自由に管理する権利を渡して、自分はものから利益を受け取る権利だけ持っていることができます。

家族信託は、自由に売る権利や自由に管理する権利を渡して、自分はものから利益を受け取る権利だけ持っている仕組みです。

信託契約を締結して、信頼できる家族に自由に売る権利や自由に管理する権利を渡します。

②家族信託の登場人物

(1)委託者

委託者とは、もともと財産を所有している人です。

家族信託で、財産管理を依頼する人です。

(2)受託者

受託者とは、財産を預かって管理運用する人です。

家族信託で、財産管理の依頼を受ける人です。

(3)受益者

受益者とは、財産から発生する利益を受け取る人です。

認知症対策で家族信託をする場合、委託者と受益者は同じ人です。

信託契約の内容によっては、委託者と受益者は別の人にすることができます。

2家族信託が必要ないケース

ケース①財産が少額

家族信託は、財産管理を依頼する契約です。

委託者が認知症になって判断能力を喪失しても、受託者が財産管理を継続することができます。

家族信託のメリットは、委託者の財産を受託者が活用できる点にあります。

本人の財産がほとんどない場合、家族信託をする必要はないでしょう。

本人が財産をほとんど持っていない場合、受託者が活用できる財産もないからです。

財産が少額である場合、家族信託をしなくてもデメリットはほとんどありません。

ケース1つ目は、財産が少額であるケースです。

ケース②信託できる財産がない

信託できる財産は、金銭的価値に換価できる財産です。

金銭的価値に換価できる財産であっても、信託できない財産があります。

信託できない財産の代表例は、農地と年金です。

農地を信託するためには、農業委員会の許可が必要です。

家族信託のために、農業委員会はほとんど許可しません。

年金の受取口座は、本人名義の口座に限定されています。

年金を信託して、受託者名義で受取ることはできません。

信託できる財産がない場合、家族信託をしなくてもデメリットはありません。

ケース2つ目は、信託できる財産がないケースです。

ケース③生前贈与等で名義変更が済んでいる

認知症になって資産凍結すると、本人の財産を使うことができなくなります。

本人に莫大な財産があっても、家族が立替える必要があります。

家族が立替えられるのであれば、家族信託を利用する必要はないかもしれません。

財産を生前贈与して名義変更をした場合、家族が自由に贈与された財産を使うことができます。

委託者の財産を受託者が活用できるメリットは、意味がなくなるでしょう。

生前贈与等で名義変更が済んでいる場合、家族信託をしなくてもデメリットはほとんどありません。

ケース3つ目は、生前贈与等で名義変更が済んでいるケースです。

ケース④家族間で対立がある

家族間で対立があっても対立がなくても、認知症対策は必要です。

認知症対策が必要なのに家族間で対立があると、適切な対策が難しくなります。

例えば、一部の子どもが財産管理することを他の子どもがよく思わないことがあります。

家族信託をする場合、家族間の信頼関係が重要です。

信頼関係がないまま家族信託をすると、大きなトラブルに発展するでしょう。

家族信託をきっかけに、家族間のトラブルを引き起こすかもしれません。

家族信託が不要ではないけど、家族信託をすべきではないでしょう。

家族間で対立がある場合、家族信託をするメリットよりデメリットが大きいでしょう。

ケース4つ目は、家族間で対立があるケースです。

ケース⑤信頼できる家族がいない

家族信託は、財産管理を依頼します。

信頼できる家族に、財産管理を依頼します。

家族がまったくいない場合、家族新託を利用することができません。

家族がいても信頼できない場合、家族新託を利用することができません。

家族信託をする場合、家族間の信頼関係が重要です。

信頼できる家族がいない場合、家族信託の意味がないでしょう。

信頼できる家族がいない場合、家族信託のメリットを受けられないでしょう。

ケース5つ目は、信頼できる家族がいないケースです。

ケース⑥本人が若くて健康

本人が40歳代であって、かつ、健康である場合、認知症対策はまだ早いことが多いでしょう。

家族信託を利用すると、財産は受託者の名義になります。

受託者に財産管理を任せるから、本人は自由に財産管理ができなくなります。

本人にとって制約と感じることになるでしょう。

家族信託を利用することで制約と感じると、メリットを享受できないことになります。

本人が若くて健康場合、家族信託のメリットを受けられないでしょう。

ケース6つ目は、本人が若くて健康であるケースです。

3家族信託が必要ないケースの代替手段と選び方

①任意後見契約

(1)判断能力が低下したら財産管理を依頼する

将来に備えて財産管理を依頼する契約です。

家族信託では、原則としてすぐにスタートします。

任意後見契約は、契約を締結するだけではスタートしません。

本人の判断能力が低下したときに、任意後見契約がスタートします。

(2)任意後見契約の主なメリット

任意後見契約がスタートしたら、任意後見人は任意後見監督人が監督します。

任意後見監督人は、家庭裁判所が監督します。

任意後見の透明性と公平性を確保できるから、安心して制度を利用できます。

任意後見契約のメリットは、家庭裁判所が監督するから不正防止ができる点です。

(3)任意後見の主なデメリット

任意後見がスタートするのは、本人の判断能力が低下したときです。

具体的には、判断能力が低下した後に家庭裁判所に任意後見監督人選任の申立てをします。

家庭裁判所が任意後見監督人を選任すると、任意後見契約に効力が発生します。

任意後見契約に効力が発生すると、任意後見人がサポートを開始します。

任意後見監督人選任の申立てから選任されるまで、1か月以上かかります。

任意後見契約のデメリットは、任意後見がスタートするまで時間がかかる点です。

(4)任意後見契約がおすすめの人

認知症など将来に備えたい人がおすすめです。

②財産管理委任契約

(1)判断能力が低下するまでの財産管理を依頼する

任意後見契約がスタートするのは、本人の判断能力が低下したときです。

判断能力が低下していなくても、身体能力が低下することがあるでしょう。

身体能力が低下しても、任意後見契約はスタートしません。

身体能力が低下したときに備えて、財産管理委任契約を締結することができます。

任意後見契約と財産管理委任契約を一緒に締結することができます。

(2)財産管理委任契約の主なメリット

財産管理契約は、本人の判断能力が低下するまでの契約です。

本人の判断能力が充分にあるときから、財産管理を任せることができます。

必要な範囲や内容を決めて、柔軟に依頼することができます。

財産管理委任契約の主なメリットは、依頼内容を柔軟に決めることができることです。

(3)財産管理委任契約の主なデメリット

財産管理委任契約では、家庭裁判所などの監督はありません。

不適切な財産管理や横領リスクに対して、本人が備える必要があります。

財産管理委任契約の主なデメリットは、不適切な財産管理や横領リスクがあることです。

(4)財産管理委任契約がおすすめの人

高齢や病気などで身体能力が低下したとき、サポートしてもらいたい人がおすすめです。

③遺言書作成

(1)遺言者の生前に効力はない

遺言書を作成して、自分の死後だれに財産を引き継がせるか決めることができます。

遺言書でだれに財産を引き継がせるか決めておくと、遺言書のとおりに遺産分割をすることができます。

財産の引き継ぎ先を決めるだけなら、遺言書の作成で充分対応ができるでしょう。

遺言書は、遺言者の生前に効力がありません。

遺言者は、何度でも書き直しができます。

(2)遺言書作成の主なメリット

遺言書を作成して、遺産分割を明確に決めておくことができます。

相続トラブルの防止を考えるなら、公正証書遺言がおすすめです。

遺言執行者を決めておくと、相続手続はおまかせできます。

遺言執行者とは、遺言書の内容を実現する人です。

遺言書作成の主なメリットは、相続トラブルを防止できることです。

(3)遺言書作成の主なデメリット

遺言書を作成しても、生前の資産凍結に対応できません。

資産凍結しても家族が困らない場合は、遺言書作成が選択肢になります。

遺言書作成の主なデメリットは、生前の認知症対策ができないことです。

(4)遺言書作成がおすすめの人

遺産分割で相続トラブルを防止したい人におすすめです。

④銀行の代理出金機能

(1)代理人用カードで引出しができる

銀行の代理出金機能とは、口座の名義人以外の代理人が銀行口座から預金を引き出すことを可能にする仕組みです。

あらかじめ代理人を指名して、銀行に登録します。

代理人用のキャッシュカードが発行されるので、代理人用キャッシュカードで引出しをします。

代理人になれる人は、銀行によって条件がちがいます。

多くの場合、生計を同一にする家族や2親等以内の親族です。

(2)銀行の代理出金機能の主なメリット

銀行の代理出金機能を利用するのに、あまり手間や時間がかかりません。

銀行の名義人と代理人が連れ立って窓口に出向けば、その場で手続できるでしょう。

必要になる書類は、次のとおりであることが多いでしょう。

・本人確認書類

・通帳

・キャッシュカード

・銀行印

銀行の代理出金機能の主なメリットは、手間や時間が少ないことです。

(3)銀行の代理出金機能の主なメリット

代理人用キャッシュカードで引出しをする場合、上限額が決められています。

多くは、10万円程度でしょう。

本人が認知症などで判断能力が低下すると、代理人用キャッシュカードは使えなくなります。

銀行の代理出金機能は、実質的に認知症対策にならないと言えます。

銀行の代理出金機能の主なデメリットは、実質的に認知症対策にならないことです。

4家族信託が必要か迷ったときの判断ポイント

ポイント①本人の判断能力

家族信託を利用するためには、信託契約をするときに本人の判断能力があることが必要です。

信託契約をするときに、日時、場所、氏名、契約内容を理解しているかチェックされます。

ポイント1つ目は、本人の判断能力です。

ポイント②信託財産があるか

家族信託を利用して管理処分を依頼したい財産があるか、確認します。

信託したい財産がなければ、家族信託は必要ないでしょう。

ポイント2つ目は、信託財産があるかです。

ポイント③家族の信頼関係

家族信託を利用する場合、家族の信頼関係があることが重要です。

家族の信頼関係が築けていない場合、家族間でトラブルを引き起こすことになるからです。

ポイント3つ目は、家族の信頼関係です。

ポイント④認知症リスク

本人が認知症などで判断能力が低下すると、資産凍結されます。

資産凍結リスクに備えたい場合、家族信託が有効です。

ポイント4つ目は、認知症リスクです。

ポイント⑤他の制度で対応できるか

任意後見や遺言書作成でリスクに備えられる場合、家族信託は不要かもしれません。

家族信託以外に対応できるのなら、かける手間や費用をくらべて決めるといいでしょう。

ポイント5つ目は、他の制度で対応できるかです。

5家族信託を司法書士に依頼するメリット

高齢化社会が到来したといわれて、多くの方は長生きになりました。

平均寿命は男性も女性も80歳を超して、認知症になる方が多くなりました。

認知症になると、物事のメリットデメリットが充分に判断できなくなります

本人の財産は本人しか処分できないため、本人が判断できなくなると資産が凍結されてしまいます。

認知症対策は、本人が元気なときしかすることができません。

いつか認知症対策をしようではなく、今なら元気だから対策しようが正解です。

資産が凍結されてしまうと、家族であっても使うことができなくなります。

家族信託は、認知症対策として有効です。

柔軟な設計ができることから、本人と家族が検討しておくことがたくさんあります。

家族信託自体の知名度も低いことから、制度の理解が難しいかもしれません。

まずは、1歩を踏み出すために、司法書士などの専門家の話を聞くといいでしょう。

自分のためにも家族のためにも認知症対策を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

家族信託の受託者が知っておくべきポイント

1家族信託では受託者が重要

①家族信託は財産管理を依頼する契約

所有者はものを自由に売ったり、自由に管理したりして、ものから利益を受け取ることができます。

所有権は、自由にものを売る権利であるし、自由に管理する権利であるし、ものから利益を受け取る権利であるといえます。

家族信託とは、自由にものを売る権利や自由に管理する権利を家族に渡してものから利益を受け取る権利だけを持っている仕組みです。

家族信託を利用して、信頼できる家族に財産管理を依頼することができます。

家族信託は、財産管理を依頼する契約です。

②信託契約締結で受託者を選任

家族信託は、信頼できる家族とする契約です。

信託契約の中で受託者を選任し、受託者と契約します。

だれと契約するか、自分で決めることができます。

家族信託では、受託者が重要です。

受託者に財産管理を任せるからです。

信託契約締結して、受託者を選任します。

③受託者はだれでもなれる

家族信託の受託者になる人は、信頼できる家族が適任です。

受託者になるにあたって、特別な資格は不要です。

家族の範囲なども、何親等までなどといった制限はありません。

受託者になる人は、慎重に選任します。

本人が認知症になった後も、財産管理をする人だからです。

本人のために誠実に財産管理ができると、信頼できる人を選任します。

受託者は、だれでもなることができます。

④未成年者は受託者になれない

受託者になる人は、家族以外の人でも差し支えありませんん。

受託者になるために、特別な資格は不要です。

未成年者は、家族信託の受託者になることができません。

未成年者は、物事のメリットデメリットを適切に判断することができないからです。

若い世代の親族を受託者に選任したいことがあるでしょう。

未成年者は受託者になれないことに、注意する必要があります。

2受託者の役割と権限

①受託者は財産管理を担当する

家族信託を利用すると、認知症による資産凍結に効果的な対策になります。

財産を管理する権利を信頼できる家族に渡してあるからです。

認知症になると、資産が凍結されます。

認知症の人は、自分で財産管理ができなくなるからです。

家族信託の当事者は、次の3つです。

・委託者 もともとの財産の所有者

・受託者 信託契約で財産管理を任される人

・受益者 財産を利用する権利を持つ人

認知症対策で家族信託を利用する場合、委託者と受益者は認知症の心配がある親、受託者は信頼できる家族です。

家族信託を利用すると、信頼できる家族が財産を管理してくれます。

家族信託の受託者は、財産管理を担当します。

②受託者は信託財産の名義人

家族信託を利用する場合、信託財産は受託者に名義変更します。

例えば、不動産を信託する場合、受託者に名義変更して信託登記をします。

金銭を信託する場合、受託者名義の信託口口座に振り込みます。

信託口口座とは、信託用の特別な口座です。

受託者名義になっているから、受託者がスムーズに管理処分をすることができます。

受託者は、信託財産の名義人になります。

③財産管理方針は信託契約で決めておく

家族信託を利用すると、受託者は信託財産を自由に売却したり管理したりすることができます。

受託者の名義になったと言っても、無制約の自由にすることはできません。

財産を贈与したのではなく、信託しただけだからです。

財産管理の方針は、信託契約で決めておきます。

例えば、家族が守ってきた実家は売らないで管理するだけと、決めておくことができます。

施設入所費用に充てるため自宅の売却する権限を与えると、決めておくことができます。

信託契約で売却権限が与えられなければ、受託者は売却することはできません。

受託者は、信託契約の範囲内で自由に売却管理をすることができます。

財産管理方針は、信託契約で決めておきます。

④家族信託の受託者になるメリット

適切に信託事務を行った場合、家族からの信頼が得られます。

委託者兼受益者の思いを家族全員が共有し、実現に貢献することができます。

家族の絆を深め家族の将来のために、重要な役割を果たすことは大きなメリットです。

3受託者の義務と責任

①善管注意義務

家族信託の受託者は、善良なる管理者の注意をもって信託事務を行う義務があります。

善良なる管理者の注意義務は、一般的取引に要求されるのと同一の義務です。

善良なる管理者の注意は、自己の財産に対するのと同一の注意義務より重い義務です。

家族信託の受託者は、自分の財産より注意深く信託財産を管理する義務があります。

②忠実義務

忠実義務とは、信託事務を忠実に行う義務です。

受託者は、受益者の利益を最優先して信託事務を行う義務があります。

③利益相反行為の禁止

利益相反行為とは、一方がトクすると他方がソンする行為です。

受託者がトクして受益者がソンする行為は、許されません。

例えば、次の行為は、利益相反行為にあたります。

・信託財産を受託者が購入して、自分の財産にする

・信託財産の取引において相手方の代理人になる

・受託者が借金をするにあたって、信託財産を担保にする

受益者の同意を得るなどの事情がない限り、受託者は利益相反行為をすることができません。

④報告義務

受託者は、委託者から財産管理を依頼された人です。

委託者や受益者に対して、信託事務の処理状況を報告する義務があります。

⑤分別管理義務

受託者は、もともと持っている自分の財産があるでしょう。

もともと持っている自分の財産と信託財産は、分けて管理しなければなりません。

例えば、信託財産が不動産であれば、名義変更をするだけでなく信託登記を一緒にします。

信託財産が金銭であれば、受託者名義の信託口口座で管理します。

分別管理をしないと、受託者が破産したときなどに信託財産が保護されないおそれがあります。

受託者は、信託財産を分別管理する必要があります。

⑥監督義務

受託者は、信託事務の一部を第三者に委託することができます。

信託事務を委託する場合、適切な人を選任し監督する義務があります。

信託事務のすべてを委託することは、許されていません。

信託事務を任せっぱなしにすることは、できません。

⑦損失填補義務

受託者が任務を怠った場合、信託財産に損害が発生することがあります。

受託者は、信託財産の原状回復をしなければなりません。

⑧受託者の責任は無限責任

信託財産から債務が生じた場合、信託財産から払います。

信託財産から払えない場合、受託者は自分の財産から払わなければなりません。

例えば、信託財産で融資を受けて不動産経営をすることがあるでしょう。

賃料収入が不足して返済ができない場合、受託者は自分の財産で弁済する義務があります。

⑨信託財産に関する税務上の申告義務

信託財産について所得が生じる場合、受託者が確定申告をします。

納税義務者は、受益者です。

信託財産に不動産が含まれる場合、固定資産税が課されます。

固定資産税の納税義務者は、受託者です。

委託者兼受益者が死亡した場合、信託財産は相続税の対象になります。

⑩家族信託の受託者になるデメリット

家族信託の受託者には大きな権限があるため、重い責任が課されています。

不適切な財産管理により、賠償責任を負うことがあります。

自分では適切な財産管理と思っても、他の家族は不適切な財産管理と考えるかもしれません。

家族の中で信託財産の管理方針をめぐって、意見相違が生じることがあります。

重い責任と事務負担があるうえに、家族とトラブルになるおそれがあることは大きなデメリットです。

4予備的受託者を決めておく

①受託者の辞任解任の可能性

家族信託の受託者は、重要な役割を果たします。

ときには受託者が先に死亡することがあります。

受託者が認知症になって、信託事務ができなくなるかもしれません。

認知症になった受託者は信託事務を続けることができないから、解任することになるでしょう。

健康上の理由などから、受託者が辞任することがあります。

受託者がいなくなるときに備えて、予備的受託者を決めておくのがおすすめです。

②委託者が認知症になると受託者を指名できない

原則として、受託者がいない場合、委託者が新受託者を指名します。

委託者が元気であれば、新受託者を指名できるでしょう。

認知症対策で家族信託をする場合、委託者は認知種になっている可能性が高いでしょう。

委託者が認知症になると、新受託者を指名できなくなります。

予備的受託者がいれば、すみやかに信託を引き継いでもらうことができます。

③受託者不在1年で強制終了

何も備えないまま受託者が先に死亡した場合、受託者が不在になります。

家族信託の受託者がいないと、家族信託が機能しなくなります。

機能しないままの家族信託は、継続することができません。

受託者不在のまま1年経過すると、信託法の定めにより信託は終了します。

④家族信託終了後は成年後見

認知症対策のために家族信託をしたのに、家族信託が終了になることがあります。

認知症になると、自分で財産管理ができなくなります。

財産管理ができないまま、放置することはできません。

認知症の人を保護するため、成年後見が開始されます。

成年後見とは、成年後見人が認知症の人の財産管理をする制度です。

成年後見人は、家庭裁判所が選任します。

家族がいても、見知らぬ専門家が成年後見人に選任されるでしょう。

家族信託終了後は、成年後見を利用することになります。

5家族信託におけるトラブルを防止する方法

①家族の合意と協力

家族信託は、委託者兼受益者と受託者が締結する契約です。

当事者の合意で、家族信託はスタートします。

当事者の合意だけで他の家族が何も知らないと、多くの場合、家族信託は失敗します。

受託者には、大きな権限が与えられるからです。

当事者以外も、家族信託について理解することが重要です。

家族信託の目的と信託財産の運用方針を知っておかないと、協力してもらえないでしょう。

家族信託におけるトラブルを防止する方法1つ目は、家族の合意と協力を得ることです。

②信託監督人設置で受託者を監視

委託者兼受益者と受託者がいれば、信託契約をすることができます。

必要に応じて、他の機関を設置することができます。

家族信託では、知識がない家族が受託者になります。

信託監督人は、受託者を監視する人です。

実際には、信託監督人は受託者の相談相手です。

不安になりながら信託事務を行うより、相談相手がいると安心でしょう。

家族全員の合意形成にも、信託監督人は大きな役割を果たします。

家族信託におけるトラブルを防止する方法2つ目は、信託監督人設置で受託者を監視することです。

6家族信託を司法書士に依頼するメリット

家族信託は、信頼できる家族と締結する契約です。

委託者兼受益者と受託者だけでなく、家族みんなで意見共有が重要です。

家族信託を考え始めてから、実際に契約ができるまでに時間がかかることが通常です。

認知症は、進行性があります。

今日は元気だから、明日も元気で、これからずっと元気と思いたいものです。

急に、症状が進むことがあります。

認知症が心配になってから、家族信託の検討を始めるので、家族で争いが起きるのです。

まだまだ元気!若い者には負けない!と言える時こそ、対策のはじめどきです。

家族信託を考えている方は、早めに司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

家族信託で認知症による口座凍結対策

1認知症で口座凍結

①認知症になると資産が凍結される

口座が凍結されると、預貯金があっても引き出しや解約ができなくなります。

高齢になると、身のまわりのことが不自由になることが多いでしょう。

施設などに入所して、お世話をしてもらいたいと考えるかもしれません。

口座に預貯金があっても引き出しができないから、施設費用は家族が立替えることになるでしょう。

施設の入所費用は、自宅を売却した代金で賄いたいと考えているかもしれません。

自宅の持ち主が認知症になると、売却をすることはできません。

物事のメリットデメリットを適切に判断できない状態で、売買契約などができないからです。

認知症になると、銀行口座から預貯金が引出せなくなります。

認知症になると、不動産などを売却することができなくなります。

認知症になると、資産すべてが凍結されます。

②認知症になると口座凍結する理由

認知症になると、物事のメリットデメリットを適切に判断することができなくなります。

記憶があいまいになることがあるでしょう。

物事のメリットデメリットを適切に判断できない状態で、自分の財産を管理することはできません。

自分の預貯金を管理できなくなると、口座は凍結されます。

口座凍結とは、口座の取引を停止することです。

口座取引には、次のものがあります。

・ATMや窓口で預貯金の引出し

・定期預金などの解約

・年金などの振込み

・公共料金の引落し

認知症による口座凍結では、年金などの振込みや公共料金などの引落しは利用できることがあります。

本人が財産管理ができなくなると、家族が勝手に引き出すかもしれません。

認知症の人の大切な財産を守るため、銀行は口座を凍結します。

本人が自分で財産管理ができないのに安易に引出しに応じたら、他の家族から強い抗議を受けるおそれがあるからです。

記憶があいまいになると、自分で預貯金を引出しても忘れてしまうことがあります。

本人や本人の家族とのトラブル回避するため、口座凍結します。

③口座凍結するタイミング

軽度の認知症であれば、家族なども認知症に気づかないかもしれません。

口座の持ち主が認知症であると、銀行が知ったとき口座凍結します。

口座が凍結されると、口座に預貯金があっても使うことができなくなります。

本人や家族は、銀行に知らせないようにしようとするかもしれません。

重度の認知症になると、キャッシュカードを紛失したり暗証番号が分からなくなったりします。

キャッシュカードの再交付や暗証番号の再設定では、本人が窓口で手続をする必要があります。

重度の認知症になったら、窓口で適切な受け答えが難しいでしょう。

相当に高齢の人が窓口で適切に受け答えができないとなると、認知症と判断されるでしょう。

窓口で手続する機会があると、銀行は本人が認知症になっていることを知ることになります。

口座凍結するタイミングは、口座の持ち主が認知症になっていることを銀行が知ったときです。

④口座凍結すると代理人カードで引き出せない

銀行によっては、代理人カードを発行する制度を設けていることがあります。

代理人カードとは、指定された代理人のためのキャッシュカードです。

代理人カードがあれば本人から委任状を出してもらわなくても、一定の範囲の口座取引をすることができます。

代理人カードを発行してもらっていても、口座凍結を解除することはできません。

口座の持ち主が認知症になっていると判断したら、口座を凍結します。

口座凍結したら、代理人カードがあっても引き出しはできません。

⑤成年後見人が口座凍結解除

認知症になると、自分の財産を管理することができなくなります。

成年後見人は、認知症の人の財産管理をする人です。

認知症の人のために、適切に財産管理をします。

成年後見人は、口座凍結の解除をすることができます。

2家族信託で認知症による口座凍結対策

①信頼できる家族と信託契約

認知症になると、資産があるのに利活用ができなくなります。

認知症になる前に、資産凍結に備える必要があります。

認知症による資産凍結対策として、家族信託が有効です。

家族信託契約とは、信頼する家族に財産管理を依頼する契約です。

所有権をよく見ると、財産を管理する権利と財産を利用する権利に分けることができます。

財産を管理する権利を信頼できる家族に渡して、財産を利用する権利だけ持っていることができます。

家族信託とは、財産を管理する権利を信頼できる家族に渡して、財産を利用する権利だけ持っている仕組みです。

家族信託を利用すると、認知症による資産凍結に効果的な対策になります。

財産を管理する権利を信頼できる家族に渡してあるからです。

資産凍結する理由は、所有者が自分で財産を管理できないからです。

家族信託を利用すると、信頼できる家族が財産を管理してくれます。

家族信託の当事者は、次の3つです。

・委託者 もともとの財産の所有者

・受託者 信託契約で財産管理を任される人

・受益者 財産を利用する権利を持つ人

認知症対策で家族信託を利用する場合、委託者と受益者は認知症の心配がある親、受託者は信頼できる家族です。

信頼できる家族と信託契約をすることで、効果的に認知症対策をすることができます。

②任意後見監督人は不要にできない

成年後見は、2種類あります。

任意後見と法定後見です。

任意後見は、認知症になったときに備えてサポートを依頼する契約です。

法定後見は、認知症になった後でサポートする人を家庭裁判所に選んでもらう制度です。

成年後見人は、認知症の人の財産管理をする人です。

任意後見では、任意後見監督人を不要にできません。

任意後見監督人は、弁護士や司法書士などの専門家です。

専門家が任意後見監督人になった場合、報酬が発生します。

任意後見監督人の報酬は、本人の財産から支払われます。

③成年後見人は家庭裁判所が選任

任意後見契約ができるのは、本人が認知症になる前だけです。

認知症になってしまったら、家庭裁判所で成年後見人を選任してもらうより方法がありません。

だれを成年後見人にするか、家庭裁判所が決定します。

実際のところ、家族が成年後見人に選任されるのは20%程度です。

成年後見人は、弁護士や司法書士などの専門家です。

成年後見人の報酬は、本人の財産から支払われます。

成年後見人は、家庭裁判所が選任します。

3家族信託でできること

①信託口口座は凍結されない

家族信託では、信頼できる家族が信託財産を管理します。

どのような財産を管理してもらうのか、信託契約で決めておきます。

信頼できる家族が信託財産を管理する場合、自分の財産と別にして管理します。

認知症による口座凍結対策のために家族信託をする場合、信託口口座がおすすめです。

信託口口座とは、信託用の特別な口座です。

委託者兼受益者が認知症になっても、信託は継続します。

家族は信託契約の定めに従って委託者兼受益者のために、財産を使うことができます。

受託者が管理しているから、口座は凍結されません。

家族信託を利用することで、口座の預貯金を本人のために使うことができます。

②家族が財産管理

信託契約で財産管理を依頼する人は、自分で決めることができます。

成年後見人は、家庭裁判所が決定します。

見知らぬ専門家から財産について、あれこれ言われなくないでしょう。

家族信託を利用することで、家族に財産管理を任せることができます。

③柔軟な財産管理

成年後見制度を利用した場合、本人が財産を守ることに重点が置かれます。

本人の財産を減らすような財産管理は、許されません。

家庭裁判所の方針に合わないと、辞任勧告がされるでしょう。

家族信託では、財産の管理方針を信託契約で決めておくことができます。

信託契約の定めに従って、家族が財産管理をすることができます。

家族信託を利用することで、柔軟な財産管理をすることができます。

④相続対策につなげることができる

認知症対策で家族信託をする場合、委託者兼受益者が死亡したら信託を終了させます。

信託が終了したときに、だれが財産を引き継ぐのか信託契約で決めておきます。

委託者兼受益者が死亡したときに信託が終了するから、実質的に遺言書で財産の引き継ぎ先を決めるのと同様の効果があります。

高齢になった親に遺言書を書いて欲しいと切り出すと、機嫌を損ねるでしょう。

家族信託は、認知症対策に重点が置かれます。

認知症対策は、本人がよりよく生きるための対策です。

前向きに話をしやすいでしょう。

家族信託を利用することで、相続対策につなげることができます。

⑤事務負担と費用負担が少ない

成年後見では、定期的に家庭裁判所に報告をしなければなりません。

報告の内容が不十分である場合、やり直しを求められます。

今まで、家族の中で細かく収支報告をすることがなかったでしょう。

事務は苦手などは、理由になりません。

家庭裁判所に対する報告の事務負担は今までの家事の延長と比べると、想像以上に重いものです。

専門家が成年後見人に選任された場合、本人の財産から報酬を負担します。

成年後見は、原則として、本人が死亡するまで終了しません。

長い目で見ると、大きな負担になるでしょう。

家族信託では、信託契約をするときに費用がかかります。

契約後に継続的にかかる費用は、少なく済みます。

全体で見ると、費用が少なくなることが多いでしょう。

家族信託を利用することで、事務負担と費用負担を少なくすることができます。

4家族信託を利用する手順

①司法書士などの専門家に相談

家族信託に精通した専門家に相談します。

家族の事情を話しやすい専門家がいいでしょう。

家族信託を利用する手順1つ目は、司法書士などの専門家に相談することです。

②信託契約の設計

家族信託の登場人物である委託者、受託者、受益者を決定します。

信託する財産を決定して、信託目的と財産の管理方針を決めます。

家族信託を利用する手順2つ目は、信託契約の設計することです。

③信託契約書を作成

手順②で決めた内容を書面に取りまとめます。

信託契約は、公正証書で作成するのが一般的です。

この段階で、公証役場と信託口口座を開設する銀行と打合せをします。

銀行によっては、契約審査料がかかります。

家族信託を利用する手順3つ目は信託契約書を作成することです。

④信託口口座の開設

信託口口座を開設する銀行に出向き、口座開設します。

銀行によっては、口座開設手数料がかかります。

家族信託を利用する手順4つ目は、信託口口座の開設することです。

⑤資金移動

委託者の口座にある預貯金を信託口口座に振り込みます。

多くの場合、ATMの振込み限度額を超すでしょう。

窓口で、振込手続をする必要があります。

家族信託を利用する手順5つ目は、委託者兼受益者が資金移動することです。

5家族信託の注意点

①認知症になる前に信託契約

家族信託は、信頼できる家族とする契約です。

物事のメリットデメリットを充分に判断できない場合、契約は無効になります。

家族信託は、認知症対策として検討することが多いでしょう。

今日は元気だから、明日も元気でこれからもずっと元気だろうと思いがちです。

認知症は、本人も家族も気付かないうちに進行していきます。

家族信託の注意点1つ目は、認知症になる前に信託契約をすることです。

②家族信託以外の制度を活用する

家族信託を利用すると、相続対策につなげることができます。

相続対策できるのは、信託財産だけです。

信託財産以外は、遺言書が必要になるでしょう。

遺言書を作成しなければ、相続発生後に遺産分割協議が必要になります。

家族信託では、家族が財産管理をすることができます。

管理でき財産は、信託財産だけです。

成年後見を利用する必要があるときに備えて、任意後見契約をするといいでしょう。

家族信託の注意点2つ目は、家族信託以外の制度を活用することです。

③家族全員が信託契約を理解しておく

家族信託の当事者は、委託者兼受益者と受託者です。

委託者兼受益者と受託者以外の家族も、家族信託の内容を理解しておくのが重要です。

家族信託の内容を知らされていないと、トラブルに発展するおそれがあるからです。

家族信託の注意点3つ目は、家族全員が信託契約を理解しておくことです。

④税金のメリットはない

家族信託を利用するだけで、直接的な節税効果は見込めません。

信頼できる家族が資産管理をする過程で、結果として節税につながることはあるでしょう。

家族信託の注意点4つ目は、税金のメリットはないことです。

6家族信託を司法書士に依頼するメリット

家族信託は、信頼できる家族と締結する契約です。

委託者兼受益者と受託者だけでなく、家族みんなで意見共有が重要です。

家族信託を考え始めてから、実際に契約ができるまでに時間がかかることが通常です。

認知症は、進行性があります。

今日は元気だから、明日も元気で、これからずっと元気と思いたいものです。

急に、症状が進むことがあります。

認知症が心配になってから、家族信託の検討を始めるので、家族で争いが起きるのです。

まだまだ元気!若い者には負けない!と言える時こそ、対策のはじめどきです。

家族信託を考えている方は、早めに司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

危険な家族信託でトラブル

1家族信託とは

所有者はものを自由に売ったり、自由に管理したりして、ものから利益を受け取ることができます。

だから、所有権は、自由にものを売る権利であるし、自由に管理する権利であるし、ものから利益を受け取る権利であるといえます。

所有権はよく見ると、たくさんの権利の集合体といえます。

たくさんの権利の集合体である所有権から、自由に売る権利や自由に管理する権利を信頼できる家族に渡して、自分はものから利益を受け取る権利だけ持っていることができます。

自由に売る権利や自由に管理する権利を信頼できる家族に渡して、自分はものから利益を受け取る権利だけ持つ仕組みを家族のための信託といいます。

この仕組みを利用すると、信頼できる家族は自由にものを売ることができるし、自由に管理することができます。

自由に売る権利や自由に管理する権利を渡す相手は信頼できる家族であればよく、親子でなくても差し支えありません。

2家族信託のメリット

認知症になると、記憶があいまいになったり、物事のメリットデメリットを適切に判断することができなくなります。

自分の財産を管理したり処分したりすることができなくなります。

自分の貯金があるのに、引き出すことができなくなります。

自分の不動産があるのに、売却することができなくなります。

家族信託は、自由に売る権利や自由に管理する権利を信頼できる家族に渡します。

自由に売る権利や自由に管理する権利を信頼できる家族が管理するから、財産を活用することができます。

家族信託は、裁判所などの監督を受けません。

信託契約の目的の範囲内で信託契約で与えられた権限を行使します。

成年後見などより柔軟な資産活用をすることができます。

2危険な家族信託でおきるトラブルと対策

①受託者が権限を濫用する

家族信託は、自由に売る権利や自由に管理する権利を信頼できる家族に渡します。

受託者は、自由に売る権利や自由に管理する権利を行使する人です。

信託目的達成のため、受託者には大きな権限が与えられています。

受託者が適切な権限行使をするように、多くの義務を課せられています。

受託者が権限を乱用してしまう可能性はあります。

認知症対策のために家族信託を利用する場合、委託者兼受益者は相当高齢でしょう。

一時の気まぐれで、信託契約の内容を変更したり信託を終了させた場合、信託目的を達成できなくなります。

受託者が円滑に信託事務を行うため、委託者兼受益者の権限を制限することができます。

委託者兼受益者の権限を制限した場合、受託者の権限濫用を止められなくなるおそれがあります。

信託契約において、委託者兼受益者の権限を制限できるように受託者の権限を制限することができます。

信託監督人を置く定めや信託監督人の同意がないと権限行使ができない定めなどです。

受託者の権限を制限した場合、柔軟な財産管理が難しくなるおそれがあります。

成年後見における家庭裁判所などの報告や相談と同様になってしまいます。

この対策としては、信頼できる家族を受託者にすることです。

信頼できる家族が受託者として適切に信託事務を行った場合でも、他の家族には不満があるかもしれません。

家族信託に納得していない家族には、権限濫用に見えることがあります。

家族信託は、多くの人に良く知られている制度とは言えません。

信託契約を考えたときから、家族みんなでよく話し合っておく必要があります。

②受託者が財産管理をできなくなる

認知症対策のために家族信託を利用する場合、委託者兼受益者の死亡は家族みんなが意識しています。

委託者兼受益者が元気でいるのに、受託者が病気やけがで財産管理ができなくなることがあります。

信託契約は、締結して終わりではなく長期間に継続するからです。

受託者は、自由に売る権利や自由に管理する権利を行使する人です。

受託者がいなくなると、信託が機能しなくなります。

受託者が財産管理をできなくなったときに備えて、信託契約で後継受託者を決めておくことができます。

後継受託者とは、受託者が財産管理をできなくなったときに次の受託者になる人です。

あらかじめ次の受託者を決めておくことでスムーズな引き継ぎをすることができます。

受託者が欠けた場合、委託者と受益者は新たな受託者を選任する必要があります。

本人の認知症リスクに備えるために家族信託を利用した場合、認知症を発症している可能性があります。

委託者兼受益者が認知症を発症していた場合、新たな受託者を選任することができません。

受託者が不在のまま1年経過したら信託は終了になります。

③信託契約締結時の判断能力に疑い

本人の認知症リスクに備えるために家族信託を利用した場合、本人は委託者兼受益者として、信頼できる家族は受託者として信託契約を締結します。

物事のメリットデメリットを充分に判断できなくなると、契約などの法律行為ができなくなります。

契約書を作成しても、充分な判断能力がなければ意味のない文書です。

本人の認知症リスクに備えるために家族信託を利用した場合、本人は相当高齢でしょう。

家族信託に不満がある家族がいた場合、本人の判断能力の有無を争います。

契約締結をした当時、本人が物事のメリットデメリットを充分に判断することができない場合、契約は無効になるからです。

家族信託を利用する場合、本人の判断能力が争う余地がない程度の段階で信託契約を締結することがおすすめです。

信託契約は、委託者兼受益者と受託者のみで契約書を作成しても有効です。

公正証書にしなくても無効になりません。

委託者兼受益者と受託者のみで契約書を作成した場合、本人の判断能力に疑いを持つ家族に何も言えません。

信託契約書を公正証書にする場合、公証人が関与します。

公証人は、本人確認書類の提示などを求めて本人確認をします。

公証人は、当事者の意思確認をして信託契約書を公正証書にします。

本人が物事のメリットデメリットを充分に判断することができない場合、公証人は意思確認ができません。

公証人が意思確認をできない場合、公正証書作成は断られます。

家族信託に不満がある家族が本人の判断能力を疑った場合、公正証書にしてあることで有効性を主張しやすくなります。

④信託口口座が開設できない

家族信託をするとき、委託者兼受益者と受託者で信託契約を締結します。

信託契約で信託の対象とする財産が決められます。

信託の対象とする財産が信託財産です。

信託財産は委託者の財産であった財産ですが、信頼する家族の名義になります。

財産が受託者の名義になっても、受託者の固有の財産ではありません。

受託者の固有の財産とは別管理をします。

信託口口座とは、信託財産を受託者が管理するための口座です。

信託財産管理用の口座と分かるように明示した口座のことです。

信託口口座はまだ一部の金融機関のみの取り扱いです。

信託口口座の開設条件は、金融機関によって異なります。

信託法上問題がない信託契約であっても金融機関独自の開設条件に合わない場合、信託口口座の開設をお断りされます。

信託契約を締結する前に信託口口座を開設したい金融機関と打合せが必要になります。

信託契約を公正証書にする場合、公証人とも打合せが必要です。

⑤遺留分を侵害している

信託財産は委託者の財産でもないし、受託者の財産でもなくなります。

信託財産は、だれの財産でもない独立した財産です。

相続財産とは別に、信託が終了したら信託財産を受け継ぐと指定された人は信託財産を受け取ることができます。

例えば、委託者が財産のほとんどを信託契約で信託財産にすることがあります。

信託契約で、信託終了時に一部の相続人に信託財産を引き継がせると決めることができます。

遺留分制度を免れる目的で、信託契約を悪用することは許されません。

公序良俗に反するとして、遺留分侵害額請求がされるおそれがあります。

遺留分を侵害するような信託契約であっても、信託法上無効になるものではありません。

家族でトラブルに発展させないため、信託設計時点から他の相続人の遺留分に配慮するといいでしょう。

⑥抵当権付き不動産を信託財産にする

信託契約で信託の対象とする財産が決められます。

本人の認知症リスクに備えるために家族信託を利用した場合、本人所有の不動産を信託財産にする希望が多いです。

本人の不動産にローンが残っている場合、不動産を担保に差し出しているでしょう。

ローンを組むときに、金融機関は不動産を担保に取っています。

抵当権は、不動産を担保に取る権利です。

ローンを組む契約と担保に取る契約において、不動産の名義を変更するときは金融機関の承諾を得るという条項が入っています。

金融機関の承諾なしで家族信託にした場合、契約違反になります。

金融機関は契約違反だからローンの一括返済を要求するでしょう。

信託法上、抵当権付き不動産を信託財産にすることは可能です。

家族信託を検討する場合、金融機関に事情を話して承諾を得ておくといいでしょう。

金融機関が対応しない場合、他の金融機関に借り換えを検討することができます。

⑦思いがけない税金や費用がかかる

本人の認知症リスクに備えるために家族信託を利用した場合、本人は委託者兼受益者です。

委託者と受益者が同一の場合、贈与税はかかりません。

委託者と受益者が別の場合、贈与税はかかります。

本人のみを受益者とせず本人と配偶者を受益者とした場合、委託者から受益者に贈与があったと判断されます。

贈与税は想像するより高額になりがちです。

単に本人と配偶者の生活費を支払う目的であれば、本人のみを受益者にすれば充分です。

本人の扶養義務の範囲内で配偶者の生活費は支払えばいいからです。

贈与税などがかかる場合であっても信託法上、信託契約が無効になるわけではありません。

思いがけない税金がかかる場合、納得がいかない家族が出てくることがあります。

適切な専門家のアドバイスを受けることが大切です。

家族信託を利用する場合、最初に高額の費用がかかりがちです。

全体で考えると成年後見などよりは費用を抑えられることが多いものです。

最初にかかる高額な費用だけでなく、全体的な費用感をすり合わせておくことが重要です。

⑧損益通算ができない

家族信託の仕組みを使う財産と使わない財産があった場合に問題になります。

収益不動産をいくつも持っていると、赤字になる不動産、黒字になる不動産があるでしょう。

通常は、赤字分と黒字分を通算して、不動産所得を計算します。

家族信託の仕組みを使う財産と使わない財産があった場合、赤字分と黒字分を通算することはできません。

家族信託を利用することによって所得税の負担が大きくなる可能性があります。

収益不動産を保有している場合、大規模修繕が必要になります。

大規模修繕の高額な経費を通算することができなくなるのは痛手です。

信託契約をする前に大規模修繕を済ませておくといいでしょう。

他の財産を信託した後、大規模修繕を済ませたタイミングで追加信託をすることを選択することもできます。

3家族信託を司法書士に依頼するメリット

家族信託は、信託契約によって柔軟に設計することができます。

今までの遺言書や後見などでできないことも実現することができます。

柔軟で自由に設計できるからこそ、契約内容や手続きは難しく専門家のサポートが欠かせません。

委託者の固有の財産から切り離して、だれの財産でもない独立した財産にできることも大きな魅力でしょう。

委託者、受託者、受益者の関係者がすべて家族で完結するから安心と言えますが、全員に知識がないことが多くトラブルに発展しやすいと言えます。

家族全員が家族信託について話し合い、充分知識をつけて、何でも相談できるのであれば、円滑に運用することができるでしょう。

充分な知識がないのに、信託を設定するとトラブルが起きると言えます。

受託者監督人など家族以外の専門家のサポートを受ける方が安心できる場合もあります。

家族信託は、公正証書で契約しなくても有効になります。

公正証書は公証人という専門家の目も通るし、契約内容についてのトラブルを防ぐこともできます。

やはり専門家のサポートが欠かせないというべきでしょう。

家族信託を考えている方は司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。