Archive for the ‘不動産登記’ Category

相続登記の申請人複数は取得者が複数のときだけ

1相続登記の申請人複数は取得者が複数のときだけ

①相続登記の申請人は不動産を取得する人

被相続人が不動産を保有していた場合、相続登記をします。

相続登記とは、不動産の名義変更です。

相続登記は、不動産を取得する人が申請します。

相続登記の申請人は、不動産を取得する人のみです。

②不動産の取得者が1人なら申請人は1人

不動産を取得する人が相続登記の申請人になります。

不動産の取得者が1人の場合、申請人は不動産の取得者1人のみです。

相続人は、複数いることが多いでしょう。

不動産を取得する人以外の相続人は、相続登記の申請人になりません。

③不動産を共有するときは取得者全員が申請人

複数の相続人が共有で相続することがあります。

複数の相続人が共有で相続する場合、不動産の取得者は複数です。

相続登記の申請人は、不動産の取得者全員です。

相続登記の申請人が複数になるのは、不動産の取得者が複数のときだけです。

不動産を共有すると、申請人が複数になります。

不動産を共有すると、将来の不動産管理でトラブルになりがちです。

④申請人の人数は取得者の人数で自動で決まる

相続登記の申請人は、不動産を取得する人です。

相続登記の申請人の人数は、不動産を取得する人の人数です。

不動産を取得する人が決まると、申請人の人数は自動で決まります。

相続人全員の話し合いで、不動産を取得する人を決めます。

不動産を取得する人を無視して、申請人の人数を決めることはありません。

申請人の人数は、自動で決まるものだからです。

⑤手続の難易度で申請人は決められない

相続登記の申請人は、原則として不動産の登記名義人になる人です。

手続がカンタンであってもタイヘンであっても、不動産の登記名義人になる人が登記申請をします。

手続の難易度で、相続登記の申請人を決めるものではありません。

手続の難易度で、不動産の取得者を決めることはできないからです。

手続の難易度で、登記名義人になる人を決めることはできないからです。

手続がカンタンであってもタイヘンであっても、申請人になる人が相続登記をします。

2遺産分割協議で不動産を取得する人を決める

①相続人全員の同意で遺産分割協議成立

相続が発生したら、被相続人の財産は相続財産になります。

相続財産の分け方は、相続人全員の合意で決定します。

遺産分割協議とは、相続財産の分け方について相続人全員による話し合いです。

被相続人が不動産を保有していた場合、遺産分割協議で不動産を取得する人を決定します。

相続人全員の同意で、遺産分割協議は成立します。

②行方不明でも認知症でも相続人から除外できない

遺産分割協議には、相続人全員の合意が必要です。

一部の相続人を除外して、遺産分割協議は成立させることができません。

行方不明の相続人がいる場合、行方不明者本人と話し合いをすることができません。

行方不明の相続人を除外できないから、不在者財産管理人と話し合いをします。

認知症の相続人がいる場合、認知症の人本人と話し合いをすることができません。

認知症の相続人を除外できないから、成年後見人と話し合いをします。

遺産分割協議が成立しないと、不動産の取得者が決まりません。

不動産の取得者が決まらないと、相続登記の申請人は決まりません。

③共有で相続する合意で申請人複数

遺産分割協議で、不動産を取得する人を決定します。

相続人全員で合意ができれば、どのような分け方でもすることができます。

相続人全員で合意ができれば、複数の相続人が共有する合意をすることができます。

複数の相続人が共有する合意をした場合、共有する相続人全員が相続登記の申請人になります。

④相続登記に遺産分割協議書と印鑑証明書を提出

相続人全員の合意がまとまったら、遺産分割協議は成立し終了します。

遺産分割協議書とは、相続人全員による合意内容の証明書です。

合意内容に間違いがないか、相続人全員に確認してもらいます。

問題がなければ、相続人全員が記名し実印で押印します。

実印による押印であることを確認するため、印鑑証明書を添付します。

遺産分割協議書と印鑑証明書は、相続登記をするときの必要書類です。

たとえ相続登記の申請人が一人であったとしても、遺産分割協議書は相続人全員が記名押印をする必要があります。

たとえ相続登記の申請人が一人であったとしても、相続人全員の印鑑証明書が必要です。

相続登記の申請人が一人であるか、法務局は遺産分割協議書と印鑑証明書で確認するからです。

⑤遺言書の内容どおりに相続登記

被相続人が生前に、遺言書を作成していることがあります。

遺言書があれば、遺言書の内容どおりに遺産分割をすることができます。

遺言書で不動産の取得者を決めてあれば、遺産分割協議は不要です。

原則として、遺言書で決められた不動産の取得者が相続登記の申請人になります。

⑥遺言執行者が相続登記の申請人

遺言書は、作成するだけでは意味がありません。

遺言書の内容は、自動で実現するわけではないからです。

遺言執行者とは、遺言書の内容を実現する人です。

遺言書を作成するときに、遺言執行者を指名することができます。

遺言執行者は、遺言書の内容を実現するため相続登記をすることができます。

遺言執行者は、相続登記の申請人になります。

3法定相続分で相続人全員が共有する相続登記

①一部の相続人が相続登記の申請人になれる

相続が発生したら、相続財産は相続人全員の共有財産です。

相続人全員が法定相続分で、共有していると考えられます。

相続人全員が法定相続分で共有しているから、そのまま現状で相続登記をすることができます。

相続人全員が法定相続分で共有する相続登記は、一部の相続人が申請人になることができます。

一部の相続人が申請人になって、相続人全員のために相続登記をします。

一部の相続人が申請人になっても、相続人全員が登記名義人になります。

一部の相続人が申請人になる場合、他の相続人の同意は不要です。

②登録免許税は全員分負担

相続登記をする場合、登録免許税が課されます。

登録免許税の税率は、不動産の固定資産税評価額の1000分の4です。

例えば、5000万円の不動産に相続登記をする場合、20万円の登録免許税を納めます。

一部の相続人が申請人になっても、登録免許税に影響はありません。

申請人になっていない相続人がいても、登録免許税が免除される制度はありません。

一部の相続人が申請人になる場合、相続人全員分の登録免許税を負担する必要があります。

③申請人にならない相続人に権利証が発行されない

権利証とは、不動産の所有者であることの証明書です。

不動産を売却するときや担保に差し出すとき、所有者の本人確認と意思確認のため権利証を提出します。

相続登記をした場合、申請人になった相続人には権利証が発行されます。

相続登記をした場合、申請人にならなかった相続人には権利証が発行されません。

相続登記に関与していないのに権利証を発行すると、所有者本人以外の人が権利証を持つことになるからです。

所有者以外の人が権利証を持つと、不動産の所有者であることの証明書として機能しません。

権利証の提出によって、所有者の本人確認と意思確認をすることができなくなります。

一部の相続人が申請人になると、他の相続人に権利証が発行されません。

相続後に不動産を売却するときに、トラブルに発展します。

一部の相続人が申請人になる場合、他の相続人の負担が大きくなります。

④代表相続人に依頼してもラクにならない

相続登記をした場合、申請人にならなかった相続人には権利証が発行されません。

登記の申請人は、原則として登記申請書に記名し押印が必要です。

複数の申請人がいる場合、代表相続人に申請を依頼することが多いでしょう。

代表相続人に申請を依頼する場合、委任状が必要です。

委任状なしで、代表相続人が勝手に申請をすることはできません。

たとえ家族でも、委任状を勝手に作成することはできません。

委任状は、依頼内容の証明書だからです。

委任状には、どのような依頼をしたのか詳しく書く必要があります。

具体的には、登記申請書の内容をほとんど丸写しします。

委任状に適切な記載がされていない場合、適切な依頼を受けていないと判断されます。

代表相続人に依頼することは、手続がカンタンになることではありません。

4相続した不動産を共有名義はおすすめできない

デメリット①共有物を処分するには共有者全員の合意が必要

共有財産は、共有している人全員が合意しないと、処分はできません。

処分するとは、共有物を売却する、第三者に賃貸することなどです。

たくさんの人で共有していると合意がまとまりにくくなります。

デメリット②共有者に相続が発生する

共有者全員の合意がしにくくなると、売却などの判断は先延ばししがちです。

先延ばしにより長期間経過すると、共有者に相続が発生することがあります。

死亡した共有者の共有持分を、複数の相続人が法定相続分で細分化して共有することがあります。

相続が何人もの共有者の間で発生すると、共有者がたくさんになり持分がさらに細分化されます。

適切に相続登記がされないと、だれにどれだけの持分があるのか分からなくなります。

デメリット③共有持分を売却するおそれ

共有物全体を売却するためには共有者全員の合意が必要です。

それぞれの共有者が持っている共有持分を売却するためには、他の共有者の合意は不要です。

あまり知られていませんが、共有者が持っている共有持分を買い取る業者がいます。

共有持分を買い取る業者はビジネスですから、遠慮なく共有者としての権利を主張してきます。

共有持分買取請求や共有物分割請求などです。

5相続登記を司法書士に依頼するメリット

相続が発生すると、相続人はたくさんの相続手続に追われて悲しむ暇もありません。

相続は、何度も経験するものではないでしょう。

手続に不慣れで聞き慣れない法律用語で、へとへとになります。

一般的にいって、相続登記は、その中でも難しい手間のかかる手続です。

不動産は重要な財産であることが多いので、些細なことと思えるようなことでやり直しになります。

簡単そうに見えても、思わぬ落とし穴があることもあります。

数次相続が発生している場合、難易度は高くなります。

相続登記を自分でやってみたけど、挫折した方の相談も受け付けております。

相続登記をスムーズに完了させたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

行方不明者がいても相続登記を進める選択肢

1相続人申告登記で相続登記義務化のペナルティー回避

①相続登記の期限3年を守れないとペナルティー

令和6年(2024年)4月1日から、相続登記をする義務が課されました。

相続登記の期限は、3年です。

令和6年(2024年)4月1日以降に発生した相続は、当然に対象になります。

令和6年(2024年)4月1日以前に発生した相続も、義務化の対象です。

過去の相続は、令和6年4月1日に期限3年がスタートします。

過去の相続は令和9年3月31日を経過すると、ペナルティーの対象になります。

相続登記の期限3年が経過すると、ペナルティーの対象になります。

②相続人申告登記で相続登記の義務を履行

相続人申告登記とは、相続人が法務局に対し自分が相続人であることを申告する制度です。

申告に基づいて、登記官が職権で相続人の住所や氏名を登記に付記します。

相続人申告登記をしたことで、相続登記の義務を履行したと扱われます。

③相続人申告登記をした相続人だけペナルティーを回避できる

相続人申告登記は、各相続人が個別に相続登記の義務を履行する制度です。

一部の相続人が単独で、相続人申告登記をすることができます。

相続人申告登記をした人のみ、ペナルティーを回避できます。

相続人申告登記をした人のみ、相続登記の義務を履行したと扱われるからです。

④相続人申告登記の代理申請で委任状が必要

相続人本人以外の人が申請をする場合、家族であっても委任状が必要です。

委任状は、相続人本人から依頼されたことの証明書です。

申請する権限が認められない場合、相続人申告登記をすることができません。

行方不明の相続人のためであっても、勝手に相続人申告登記をすることはできません。

行方不明の相続人のためであっても、勝手に委任状を作成することはできません。

委任状は、相続人本人から依頼されたことの証明書だからです。

⑤相続人申告登記をしても相続登記が必要になる

相続人申告登記は、相続登記義務化のペナルティー回避の効果しかありません。

相続登記申告登記をしても、不動産の名義変更はされません。

遺産分割協議が成立した後3年以内に、相続登記をする必要があります。

不動産を売却などする場合、相続登記が必要です。

2行方不明者がいても相続登記を進める選択肢

①家族の状況が選択肢を決める

相続を進める選択肢は、家族が比較して選ぶものではありません。

家族の状況によって、自然に選択肢が決まるからです。

選択肢を比較すること自体が無意味です。

相続登記を進める選択肢には、それぞれ別の目的があるからです。

目的によって自然に選択肢が決まり、選択肢によって負担を受け入れる必要があります。

②行方不明者本人を探して遺産分割協議

(1)戸籍の附票取得で住所判明

相続人調査で思いもよらない相続人が見つかっても、相続人から除外することはできません。

相続人調査で相続人の戸籍謄本を取得するときに、一緒に戸籍の附票を請求します。

戸籍の附票とは、住所の異動が記録された書類です。

相続人であればだれでも、戸籍謄本や戸籍の附票を請求することができます。

戸籍の附票を取得すると、住所判明が判明します。

(2)行方不明者本人と遺産分割協議

相続人の住所が判明したら、お手紙を書いて相続手続への協力を求めます。

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

遺産分割協議成立には、相続人全員の合意が不可欠です。

行方不明者本人が見つかって話し合いに合意できれば、最もシンプルです。

(3)連絡に応じないときは家庭裁判所で遺産分割調停

遺産分割調停とは、家庭裁判所の助力を得て合意を目指す手続です。

さまざまな事情から、他の相続人からのお願いに応じないことがあります。

たとえ連絡を無視されても、相続人から除外することはできません。

家庭裁判所から呼び出しがあると、協力してもらえる可能性があります。

(4)行方不明者が見つからないと選択できない

行方不明者本人を探して遺産分割協議は、行方不明者が見つかったときだけ選択できます。

行方不明者が見つからなければ、選択できません。

長期間行方不明である場合、あまり期待できません。

③長期間生死不明なら失踪宣告

(1)失踪宣告で死亡と見なされる

相当長期間、行方不明になっている場合、死亡している可能性が高い場合があります。

条件を満たした場合、死亡の取り扱いをすることができます。

失踪宣告とは、行方不明の人が死亡した取り扱いとするための手続です。

(2)失踪宣告で相続人と遺産分割協議

失踪宣告を受けると、失踪宣告を受けた人に相続が発生します。

相続開始日は、死亡と見なされる日です。

死亡と見なされる日で、相続人を確認します。

失踪宣告を受けた人の相続人と、遺産分割協議をします。

(3)失踪宣告は家族に心理的負担がある

失踪宣告は、死亡と見なされる重大な法的効果があります。

死亡と見なされる重大な法的効果があるから、家族には大きな心理的負担があります。

失踪宣告の申立てをする場合、法律上、他の家族の同意は不要です。

他の家族の同意なしで失踪宣告の申立てをすると、トラブルになる可能性があります。

④不在者財産管理人選任で遺産分割協議

(1)不在者財産管理人制度は行方不明者が生きている扱い

不在者財産管理人とは、行方不明者の財産を管理する人です。

不在者財産管理人制度は、行方不明者が生きている扱いです。

死亡扱いにしないので、家族の心理的負担が少なく済みます。

(2)相続分なしの遺産分割協議はできない

不在者財産管理人は、行方不明者の代理人です。

行方不明者のために、財産管理をします。

行方不明者のためにとは、行方不明者に不利益な財産管理をしないという意味です。

不在者財産管理人は、行方不明者のために遺産分割協議をすることができます。

たとえ家族が望んでも、行方不明者の相続分なしの合意をすることはできません。

行方不明者の相続分を下回る遺産分割協議は、不利益な財産管理だからです。

不在者財産管理人は、家族の希望をかなえる人ではありません。

たとえ家族が不在者財産管理人に選任されても、不利益な財産管理は許されません。

不在者財産管理人は、公的な立場だからです。

(3)遺産分割協議に家庭裁判所の許可

不在者財産管理人は、家庭裁判所の監督を受けています。

不在者財産管理人が不利益な財産管理をしないように、厳しくチェックしています。

不在者財産管理人が遺産分割協議をする場合、あらかじめ家庭裁判所の許可が必要です。

家庭裁判所の許可なしで、遺産分割協議をすることはできません。

不利益な遺産分割協議をしようとしても、家庭裁判所は許可しません。

家庭裁判所による許可の審判書には、遺産分割協議書案が添付されています。

不在者財産管理人は、許可の審判書添付の遺産分割協議をする権限が与えられただけです。

遺産分割協議の内容を変更することはできません。

遺産分割協議の内容を変更する場合、あらためて家庭裁判所で許可を得る必要があります。

(4)遺産分割で取得した財産は行方不明者の財産

遺産分割協議が成立したら、行方不明者は財産を取得しているはずです。

不在者財産管理人は、行方不明者に不利益な財産管理ができないからです。

行方不明者が相続した財産は、行方不明者の財産です。

不在者財産管理人は、行方不明者の財産を家族に渡す権限がありません。

たとえ家族が望んでも、不在者財産管理人は家族に財産を渡すことはできません。

たとえ家族が不在者財産管理人に選任されても、不在者財産管理人は家族に財産を渡すことはできません。

(5)遺産分割協議が終わっても任務継続

不在者財産管理人は、行方不明者の財産を管理する人です。

遺産分割協議が終わっても、財産管理を続けます。

行方不明者が帰ってくるか、死亡が確認されるまで、不在者財産管理人の任務は継続します。

不在者財産管理人の任務は継続するから、報酬がかかり続けます。

(6)不在者財産管理人制度を利用しても失踪宣告が必要になる

不在者財産管理人制度は、行方不明者が生きている扱いです。

死亡扱いにすることができないから、家族の期待がデメリットに見えます。

デメリットを受け入れられなくなったら、失踪宣告をせざるを得なくなります。

⑤法定相続分で相続人全員が共有する

(1)一部の相続人が相続登記ができる

遺産分割協議がまとまるまで、相続財産は相続人全員の共有財産です。

相続人全員が法定相続分で共有しているから、法定相続分で共有する相続登記をすることができます。

法定相続分で共有する相続登記は、一部の相続人から申請することができます。

行方不明の相続人の関与なしで、相続登記をすることができます。

(2)相続登記をしても共有者全員が困る

相続登記をした後、共有者全員が協力して不動産を管理します。

一部の共有者が行方不明の場合、管理方針を決定が難しくなります。

相続登記をした後、共有者全員が協力して不動産を処分します。

不動産を処分する場合、共有者全員の協力が必要です。

共有者全員が協力できないと、管理も処分も行き詰ります。

相続登記をした後で、共有者全員が困ります。

(3)共有持分を売却される

共有する不動産全体を売却する場合、共有者全員の合意が必要です。

各共有者が持っている共有持分を売却する場合、他の共有者の合意は不要です。

一部の共有者が共有持分を売却することがあります。

共有持分の価額は、相場の10~20%程度です。

売却する共有者にとって、納得できる取引とは言い難いでしょう。

共有持分を買取るのは、多くの場合専門の不動産業者です。

専門の不動産業者は、ビジネスで買い取っています。

遠慮なく共有者の権利を主張します。

(4)先延ばしにメリットはない

行方不明の相続人がいても、法定相続分で相続登記をすることができます。

相続登記ができるだけです。

時間の経過とともに、管理処分で困ります。

デメリットが目立つと、共有物分割協議をせざるを得なくなります。

協議を先延ばししても、メリットはありません。

⑥行方不明相続人の持分取得制度・持分譲渡制度

(1) 持分取得制度と持分譲渡制度

持分取得制度は、一部の相続人が行方不明であるときに他の相続人が持分を取得する制度です。

持分譲渡制度は、一部の相続人が行方不明であるときに不動産全体を第三者に譲渡する制度です。

裁判所の関与のもと、持分取得制度と持分譲渡制度を利用することができます。

(2)遺産分割未了のまま10年経過が要件

遺産分割協議ができないまま10年以上経過した場合、持分取得制度と持分譲渡制度を利用することができます。

相続人による遺産分割協議の機会を保障するためです。

(3)10年以上遺産分割協議未了のハードルが高い

10年以上未解決の相続が対象で、相続直後のケースは利用できません。

家庭裁判所が関与する手続で、供託が必要な制度です。

安易に選択できる制度ではありません。

3行方不明者がいる相続では避けられない負担がある

相続登記義務化のペナルティーは、相続人申告登記で回避することができます。

行方不明者がいる相続でも、相続登記をする必要があります。

どの制度を使っても、負担は避けられません。

どの負担を受け入れることになるのか、相続全体として決まるだけです。

一部の相続人の力で、負担を回避できるものではありません。

相続手続を進めるためには、負担を受け入れる必要があります。

どうしても必要な制度は、利用せざるを得ません。

利用せざるを得ない制度に、おのずから避けられない負担があるだけです。

4相続登記を司法書士に依頼するメリット

相続が発生すると、相続人は悲しむ暇もなく相続手続に追われます。

ほとんどの人は相続手続は不慣れで、聞き慣れない法律用語で疲れ果ててしまいます。

インターネットの普及で多くの人は簡単に多くの情報を手にすることができるようになりました。

多くの情報の中には正しいものも、適切でないものも同じように混じっています。

相続登記も簡単にできる、ひとりでできたという記事も散見されます。

不動産は、重要な財産であることが多いでしょう。

登記手続は一般の方から見ると些細なことと思えるようなことでやり直しになることも多いものです。

住所がつながらない場合などは、シンプルな事例とは言えない事情がある場合です。

申請を取下げて、やり直しになることが多いでしょう。

司法書士は、登記の専門家です。

スムーズに相続登記を完了させたい方は司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

複数の相続人から一人が相続する相続登記

1複数の相続人から一人が相続できる

①相続財産は相続人全員の共有財産

相続が発生したら、被相続人の財産は相続人が相続します。

相続財産は、相続人全員の共有財産です。

相続人全員の共有財産だから、一部の相続人が勝手に独り占めすることは許されません。

一部の相続人が独り占めをしようとすると、深刻なトラブルになります。

②不動産の取得者が相続登記を申請する

登記手続は、不動産の取得者が申請します。

相続で不動産を取得する人が相続登記を申請します。

不動産の取得者と決まった後に、相続登記をします。

不動産の取得者と決まっていないのに、相続登記を申請することはできません。

③相続登記をしても不動産を取得することはできない

相続登記は、不動産の取得者が申請する手続です。

相続登記をしても、不動産を取得する効果はありません。

登記制度は、不動産の権利者を公示する制度だからです。

不動産の取得者と決まった後に、登記手続をします。

相続登記は、権利を確定する制度ではありません。

相続登記を申請したら、不動産の取得者になるのではありません。

勝手に相続登記をして、不動産を独り占めすることはできません。

権利者が登記申請をするから、登記簿に登載されます。

登記制度は、権利関係を公示する制度です。

登記制度は、権利を取得する制度ではありません。

登記制度は、権利を確定する制度ではありません。

2複数の相続人から一人が相続する相続登記

①遺言書で一人が相続する相続登記

(1)遺言書どおりに遺産分割ができる

相続人になる人は、法律で決められています。

複数の相続人がいることが一般的です。

被相続人が生前に遺言書を作成していることがあります。

遺言書を作成して、どの財産をだれに引き継ぐか決めておくことができます。

遺言書があれば、遺言書のとおりに遺産分割をすることができます。

複数の相続人から一人に、相続させることができます。

(2)遺言書で指定された人が不動産を取得

遺言書で、引き継ぐ財産と引き継ぐ人を決めておくことができます。

遺言者が死亡したときに、遺言書に効力が発生します。

遺言者が死亡したときに、遺言書で指定された人が遺言書で指定された財産を引き継ぎます。

複数の相続人から一人が指定された財産を引き継ぐことができます。

(3)遺言書で指定された人が相続登記

不動産の取得者と決まった後に、相続登記をします。

遺言書で指定された人が不動産を相続するとき、相続登記をします。

遺言書で指定された人が相続登記を申請します。

不動産の取得者と客観的証拠で認められるから、相続登記が認められます。

相続登記が認められるから、不動産の取得者になるのではありません。

(4)相続登記では遺言書を提出する

遺言書で不動産を相続した場合、遺言書を法務局へ提出します。

法務局は、提出された遺言書の記載内容を確認します。

相続登記の申請人が遺言書で相続したと主張するだけでは、法務局は通しません。

遺言書に適切に記載されていないと、内容不明確で登記できないと判断されます。

不動産の取得者であるか、法務局が厳しく審査します。

(5)遺言執行者が相続登記を申請

遺言書は作成するだけでは、意味がありません。

遺言書の内容は、自動で実現するわけではないからです。

遺言執行者とは、遺言書の内容を実現する人です。

遺言書を作成するとき、遺言執行者を指名することができます。

遺言書の内容を実現するため、遺言執行者は相続登記をすることができます。

②遺産分割協議で一人が相続する相続登記

(1)遺産分割協議には相続人全員の協力が必要

相続が発生したら、相続財産は相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定します。

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

相続人全員の合意がまとまったら、遺産分割協議は成立します。

遺産分割協議には、相続人全員の協力が必要です。

(2)遺産分割協議で定められた人が不動産を取得

相続財産に不動産が含まれている場合、不動産の取得者は遺産分割協議で決定します。

遺産分割協議で定められた人が不動産を取得します。

複数の相続人から一人が指定された財産を引き継ぐことができます。

(3)遺産分割協議で定められた人が相続登記

相続人全員の合意がまとまったら、遺産分割協議は成立します。

遺産分割協議で定められた人が不動産を取得します。

相続登記は、権利を確定する制度ではありません。

相続登記は、不動産を取得する人が申請します。

不動産を取得する人が一人である場合、一人で相続登記を申請します。

一人で相続登記を申請したから、一人で不動産を取得したのではありません。

遺産分割協議で不動産を相続すると合意できたから、相続登記を申請します。

(4)相続登記に遺産分割協議書を提出する

相続人全員の合意がまとまったら、合意内容を書面に取りまとめます。

遺産分割協議書とは、相続人全員による合意内容の証明書です。

合意内容に間違いがないか、相続人全員に確認してもらいます。

問題がなければ、相続人全員が記名し実印で押印をします。

遺産分割協議書の押印が実印によるものであることを確認するため、印鑑証明書を添付します。

法務局は、遺産分割協議書と印鑑証明書を慎重に審査します。

遺産分割協議書の印影と印鑑証明書の印影にちがいがないか、厳重にチェックします。

相続登記の申請人が相続人全員が合意したと主張するだけでは、法務局は通しません。

相続人全員であるのか、戸籍謄本で確認します。

一部の相続人を含めずに合意しても、無効の合意だからです。

(5)相続人全員の合意がないと遺産分割協議は成立しない

一部の相続人を含めずに、遺産分割協議を成立させることはできません。

たとえ協力しない相続人がいても、相続人全員の合意が必要です。

相続人だけで話し合いが難しい場合、家庭裁判所の遺産分割調停を利用することができます。

たとえ行方不明の相続人がいても、相続人全員の合意が必要です。

行方不明の相続人の代わりに、不在者財産管理人が遺産分割協議に参加します。

たとえ認知症の相続人がいても、相続人全員の合意が必要です。

認知症の相続人の代わりに、成年後見人が遺産分割協議に参加します。

相続人全員の合意がないと、遺産分割協議は成立しません。

③他の相続人全員が相続放棄で一人が相続する相続登記

(1)相続放棄は家庭裁判所の手続

相続が発生したら、相続人は相続を単純承認するか相続放棄をするか選択することができます。

相続放棄を希望する場合、家庭裁判所に対して相続放棄の申立てをします。

家庭裁判所で相続放棄が認められたら、はじめから相続人でなくなります。

(2)子ども全員が相続放棄をしたら次順位相続人

家庭裁判所で相続放棄が認められたら、はじめから相続人でなくなります。

被相続人の子どもが相続放棄をしたら、子どもは相続人でなくなります。

被相続人の子ども全員が相続放棄をしたら、子どもがいない場合になります。

被相続人に子どもがいない場合、親などの直系尊属が相続人になります。

親などの直系尊属が先に死亡していた場合、兄弟姉妹が相続人になります。

子ども全員が相続放棄をしたら、次順位の人が相続人になります。

(3)相続登記に相続放棄申述受理通知書を提出する

他の相続人全員が相続放棄をしたら、一人が不動産を取得します。

不動産を取得する相続人が相続登記をします。

相続登記では、他の相続人全員の相続放棄申述受理通知書を添付します。

法務局は、提出された相続放棄申述受理通知書の記載内容を確認します。

相続登記の申請人が他の相続人が相続放棄をしたと主張するだけでは、法務局は通しません。

不動産の取得者であるか、法務局が厳しく審査します。

(4)相続放棄を強制することはできない

相続を単純承認するか相続放棄をするか、相続人が自分で判断します。

他の相続人が相続放棄を強制することはできません。

家庭裁判所は、相続人本人の意思であるか慎重に確認します。

3法定相続で複数の相続人から一人が相続登記

①遺産分割協議中は相続人全員が共有している

相続財産は、相続人全員の共有財産です。

遺産分割協議は、相続財産の分け方について相続人全員でする話し合いです。

相続人全員による合意がまとまるまで、相続人全員が相続財産を共有しています。

相続人全員が法定相続分で、共有していると言えます。

②法定相続分で共有する相続登記ができる

登記制度は、権利関係を公示する制度です。

遺産分割協議中で相続人全員が共有していることを公示することができます。

法定相続分で相続人全員が共有する相続登記をすることができます。

法定相続分で相続人全員が共有する相続登記をしても、遺産分割協議に影響はありません。

登記簿に記録されても、遺産分割協議中のままです。

遺産分割協議で、不動産の取得者を決めることができます。

③相続人の一人が法定相続で相続登記を申請できる

法定相続分で相続人全員が共有する相続登記は、一部の相続人のみで申請することができます。

他の相続人の同意がなくても、一部の相続人のみで申請することができます。

④勝手に相続登記をしても独り占めはできない

一部の相続人のみで申請しても、独り占めはできません。

一部の相続人のみで申請しても、相続人全員が登記名義人です。

相続登記をした人が不動産の所有者になることはありません。

登記制度は、権利関係を公示する制度だからです。

一部の相続人のみで申請しても、他の相続人を排除することはできません。

相続登記は、独り占めのための制度ではないからです。

⑤法定相続で相続登記をするデメリット

デメリット(1)権利証が発行されない

権利証は、登記名義人が申請人であるときだけ発行されます。

一部の相続人が法定相続分で相続人全員が相続する相続登記を申請した場合、他の相続人に権利証が発行されません。

権利証が発行されなくても、他の相続人は不動産の権利者です。

不動産を売却する場合、権利証が必要になります。

不動産を売却する場合に、他の相続人とトラブルになります。

デメリット(2)申請人が登録免許税全額負担

相続登記をする場合、登録免許税を納めます。

一部の相続人が法定相続分で相続人全員が相続する相続登記を申請する場合、申請人が登録免許税全額を負担します。

申請人の持分にあたる登録免許税だけにする制度は、ありません。

デメリット(3)遺産分割協議成立後に更正登記

遺産分割協議で不動産を取得する人が決まったら、更正登記を申請する必要があります。

結局のところ、二度手間になります。

4相続人申告登記で名義変更はできない

①相続人申告登記はペナルティー回避の制度

令和6年(2024年)4月1日から、相続登記をする義務が課されました。

相続登記の期限は、3年です。

相続登記の期限までに相続登記の義務を履行しないと、ペナルティーの対象になります。

相続人申告登記は、ペナルティー回避の制度です。

相続登記ができなくても相続人申告登記をすれば、ペナルティーを回避することができます。

②複数の相続人から一人が相続人申告登記

複数の相続人がいても、一人が相続人申告登記をすることができます。

相続登記の義務は、相続人全員に課されています。

他の相続人が協力しなくても、相続人申告登記をして自分の義務を履行することができます。

相続人申告登記で義務を履行すれば、相続人申告登記をした人はペナルティーを回避できます。

③相続人申告登記をしても相続登記

相続人申告登記は、ペナルティー回避の効果があるだけです。

相続人申告登記をしても、不動産を取得することはできません。

不動産を取得する人は、あらためて相続登記をする必要があります。

相続登記をするから、不動産を取得できるのではありません。

不動産を取得すると決まった後に、相続登記を申請します。

相続人申告登記をしても相続登記をしても、不動産を取得することはできません。

5相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続は一生のうち何度も経験するものではないでしょう。

だれにとっても不慣れで、手際よくできるものではありません。

相続登記は、相続手続の中でも手間がかかる難しい手続です。

相続登記は難しい手間がかかる手続なので、司法書士などの専門家に依頼するでしょう。

相続手続で挫折しがちなのは、戸籍謄本などの書類収集や遺産分割協議書の作成です。

書類収集や遺産分割協議書の作成は、司法書士に依頼することができます。

司法書士が戸籍謄本や遺産分割協議書を準備したうえに、法務局の厳重な審査をします。

法務局の審査が通った戸籍謄本や遺産分割協議書だから、銀行などの相続手続先で指摘があることはありません。

銀行などの独自書類の内容などに指摘があるとしても、簡単に済むことがほとんどでしょう。

相続手続をスムーズに進めたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続人が複数なら遺産分割協議後に相続登記

1相続人が複数でも不動産の取得者が相続登記

①相続人の人数で相続登記は変わらない

被相続人が不動産を保有していた場合、不動産の名義変更をします。

相続登記とは、不動産の名義変更です。

相続人が複数いても、相続登記の方法に違いはありません。

相続人が複数いても、特別なルールはありません。

相続登記は、不動産の取得者が申請します。

相続人がひとりでも複数でも、不動産の取得者が相続登記を申請します。

②不動産の取得者が相続登記

相続登記は、不動産の取得者が申請します。

不動産を取得しない相続人は、相続登記の申請人になりません。

相続登記の申請人とは、相続登記の申請書に記名押印をする人です。

不動産を取得する人は、ひとりであることがほとんどです。

相続人が複数いても、相続登記の申請人はひとりです。

相続登記は、不動産の取得者が申請するからです。

③相続登記の前に不動産の取得者を決める

(1)遺産分割協議で不動産取得者を決定する

相続人が複数いる場合、不動産の取得者を決める必要があります。

相続が発生したら、被相続人の財産は相続人全員の共有財産になります。

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

遺産分割協議で、不動産の取得者を決定します。

遺産分割協議は、相続人全員の合意で成立します。

不動産の取得者が相続登記を申請します。

(2)遺言書で不動産取得者を指定する

被相続人が生前に、遺言書を作成していることがあります。

遺言書を作成して、不動産の取得者を指定することができます。

遺言書がある場合、遺言書のとおりに遺産分割をすることができます。

遺言書で遺言執行者を指名した場合、遺言執行者が相続登記を申請することができます。

遺言執行者とは、遺言書の内容を実現する人だからです。

(3)相続人が1人は珍しい

相続人がひとりなら、その人が全財産を相続します。

不動産があれば、その人が取得します。

相続人がひとりであることは、あまりありません。

(4)法定相続で相続登記

相続財産は、相続人全員の共有財産です。

遺産分割協議中は、法定相続分で相続人全員が共有していると言えます。

一部の相続人は、相続人全員のため法定相続分で相続登記をすることができます。

2相続人が複数なら遺産分割協議後に相続登記

①相続人全員の合意で不動産の取得者を決める

相続人が複数の場合、遺産分割協議で不動産の取得者を決めるのが一般的です。

遺産分割協議の成立には、相続人全員の合意が不可欠です。

相続人全員の合意で、不動産の取得者を決定します。

②行方不明の相続人を除外できない

一部の相続人を含めずに、合意をしても無効の合意です。

たとえ疎遠な相続人であっても、合意が必要です。

たとえ行方不明の相続人であっても、合意が必要です。

一部の相続人を含めず、遺産分割協議は成立させられないからです。

行方不明の相続人がいる場合、家庭裁判所に不在者財産管理人を選任してもらいます。

不在者財産管理人が遺産分割協議に参加して、合意してもらいます。

③生死不明の相続人を除外できない

長期間生死不明である場合、失踪宣告を申し立てることができます。

失踪宣告とは、生死不明の人を死亡扱いにする手続です。

失踪宣告を受けた人の相続人が遺産分割協議に参加します。

④認知症の相続人を除外できない

認知症になると、判断能力が低下します。

重度の認知症になると、遺産分割協議に自分で参加することはできません。

重度の認知症の相続人がいる場合、家庭裁判所に成年後見人を選任してもらいます。

成年後見人が遺産分割協議に参加して、合意してもらいます。

⑤遺産分割協議が成立したら遺産分割協議書を作成

遺産分割協議に基づいて相続手続を進める場合、遺産分割協議書と印鑑証明書を提出します。

遺産分割協議書とは、相続人全員による合意内容の証明書です。

合意内容を書面に取りまとめて、相続人全員に内容を確認してもらいます。

問題がなかったら、相続人全員に記名し実印で押印してもらいます。

遺産分割協議書の押印が実印によるものであることを確認するため、印鑑証明書を添付します。

遺産分割協議書を作成するため、相続人全員の協力が必要です。

相続人全員の協力がないと、遺産分割協議書を作成できないからです。

⑥相続登記の申請人は不動産の取得者だけ

相続登記の申請人は、相続登記の申請書に記名押印をする人です。

遺産分割協議で不動産の取得者をひとりに決めた場合、相続登記の申請人は不動産の取得者ひとりのみです。

不動産を取得しない他の相続人は、相続登記の申請人になりません。

相続登記の申請人にならなくても、遺産分割協議書に記名し押印する必要があります。

遺産分割協議書と印鑑証明書は、相続登記で提出するからです。

⑦不動産を取得しない他の相続人に不利益はない

相続人が複数であっても不動産の取得者がひとりなら、相続登記の申請人はひとりです。

相続人が複数であっても、相続登記の申請人は複数になりません。

不動産を取得しない他の相続人は、相続登記の申請人になることはできません。

不動産を取得しない他の相続人は、相続登記の申請人にならなくても不利益はありません。

⑧相続登記の申請人複数は取得者が複数のときだけ

複数の相続人が共有で相続することがあります。

複数の相続人が共有で相続する場合、不動産の取得者は複数です。

相続登記の申請人は、不動産の取得者全員です。

相続登記の申請人が複数になるのは、不動産の取得者が複数のときだけです。

不動産を共有すると、申請人が複数になります。

不動産を共有すると、将来の不動産管理でトラブルになりがちです。

⑨不動産の共有はデメリットが大きい

デメリット(1)共有物を処分するには共有者全員の合意が必要

共有財産は、共有している人全員が合意しないと、処分はできません。

処分するとは、共有物を売却する、第三者に賃貸することなどです。

たくさんの人で共有していると合意がまとまりにくくなります。

デメリット(2)共有者に相続が発生する

共有者全員の合意がしにくくなると、売却などの判断は先延ばししがちです。

先延ばしにより長期間経過すると、共有者に相続が発生することがあります。

死亡した共有者の共有持分を、複数の相続人が法定相続分で細分化して共有することがあります。

デメリット(3)共有持分を売却するおそれ

共有物全体を売却するためには共有者全員の合意が必要です。

それぞれの共有者が持っている共有持分を売却するためには、他の共有者の合意は不要です。

共有持分を買い取る業者はビジネスですから、遠慮なく共有者としての権利を主張してきます。

⑩共有を回避して公平に遺産分割する方法

方法(1)現物分割

現物分割とは、相続財産をそのままの形で分ける方法です。

例えば一部の相続人が不動産を相続して、他の相続人が預貯金を相続することができます。

土地が広大である場合、分筆をすることができます。

土地を分筆して分ける方法も、現物分割です。

方法(2)換価分割

換価分割とは、不動産を売却して金銭に代えた後に金銭を分ける方法です。

不動産は分けにくい財産だけど、金銭は分けやすい財産です。

分けやすい金銭で分けるから、公平な遺産分割を実現しやすくなります。

方法(3)代償分割

代償分割とは、一部の相続人が不動産を相続し他の相続人は不動産を相続した相続人から代償金を受け取る方法です。

代償金を受け取れるから、公平な遺産分割を実現しやすくなります。

3相続人が複数でも遺言書どおりに相続登記

①遺産分割協議なしで相続登記ができる

遺言書を作成する場合、財産の分け方について記載することがほとんどです。

遺言書で財産の取得者が決められている場合、遺産分割協議をする必要はありません。

相続人が複数でも、遺言書の内容どおりに相続登記をすることができるからです。

遺言書で決められた不動産の取得者が不動産を取得します。

②遺言執行者が相続登記の申請人

遺言書を作成する場合、遺言執行者を指名することができます。

遺言執行者とは、遺言書の内容を実現する人です。

遺言執行者は、遺言書の内容を実現するため相続登記をすることができます。

遺言執行者は、相続登記の申請人になります。

③遺言書に記載がない財産は遺産分割協議

遺言書の内容を確認すると、一部の財産が記載されていないことがあります。

一部の財産が記載されていなくても、遺言書自体は有効です。

遺言書に記載がない財産は、相続人全員で分け方を決定します。

相続人全員による合意内容を遺産分割協議書に取りまとめます。

遺産分割協議書と印鑑証明書を準備して、不動産の取得者が相続登記をします。

遺言書に記載がない財産は、遺言執行者が手続をすることはできません。

遺言書の内容を実現するわけではないからです。

4相続人が複数で法定相続分で相続登記

①遺産分割協議中は相続人全員で共有している

被相続人の財産は、相続人全員の共有財産です。

遺産分割協議中は、法定相続分で相続人全員が共有していると言えます。

②法定相続分で相続登記ができる

法定相続分で相続人全員が共有している現状を登記することができます。

実際のところ遺産分割協議中に、相続登記をするのはレアケースです。

遺産分割協議が成立した後に、あらためて更正登記をする必要があるからです。

③一部の相続人が相続登記の申請人になれる

相続人全員が法定相続分で共有する相続登記は、一部の相続人が申請人になることができます。

一部の相続人が申請人になって、相続人全員のために相続登記をします。

一部の相続人が申請人になっても、相続人全員が登記名義人になります。

④申請人にならない相続人に権利証が発行されない

権利証とは、不動産の所有者であることの証明書です。

不動産を売却するときや担保に差し出すとき、所有者の本人確認と意思確認のため権利証を提出します。

相続登記をした場合、申請人になった相続人には権利証が発行されます。

相続登記をした場合、申請人にならなかった相続人には権利証が発行されません。

相続登記に関与していないのに権利証を発行すると、所有者本人以外の人が権利証を持つことになるからです。

所有者以外の人が権利証を持つと、不動産の所有者であることの証明書として機能しません。

相続後に不動産を売却するときに、トラブルに発展します。

⑤代表相続人に依頼してもラクにならない

相続登記をした場合、申請人にならなかった相続人には権利証が発行されません。

登記の申請人は、原則として登記申請書に記名し押印が必要です。

複数の申請人がいる場合、代表相続人に申請を依頼することが多いでしょう。

代表相続人に申請を依頼する場合、委任状が必要です。

委任状なしで、代表相続人が勝手に申請をすることはできません。

委任状は、依頼内容の証明書だからです。

委任状には、どのような依頼をしたのか詳しく書く必要があります。

委任状に適切な記載がされていない場合、適切な依頼を受けていないと判断されます。

代表相続人に依頼することは、手続がカンタンになることではありません。

5相続登記を司法書士に依頼するメリット

相続が発生すると、相続人はたくさんの相続手続に追われて悲しむ暇もありません。

相続は、何度も経験するものではないでしょう。

手続に不慣れで聞き慣れない法律用語で、へとへとになります。

一般的にいって、相続登記は、その中でも難しい手間のかかる手続です。

不動産は重要な財産であることが多いので、些細なことと思えるようなことでやり直しになります。

簡単そうに見えても、思わぬ落とし穴があることもあります。

数次相続が発生している場合、難易度は高くなります。

相続登記を自分でやってみたけど、挫折した方の相談も受け付けております。

相続登記をスムーズに完了させたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続人申告登記で他の相続人が協力しない影響

1相続人申告登記でペナルティー回避

①令和6年(2024年)4月1日から相続登記義務化

所有権移転登記をしない場合、所有者は不利益を被ります。

不動産に対して権利主張をする人が現れた場合、所有者のはずなのに権利主張ができないからです。

相続登記がされない場合、登記簿を見ても土地の所有者が分からなくなります。

登記簿とは、不動産の権利関係が記録される公的な帳簿です。

所有者不明の土地の発生を防止するため、相続登記をすることは義務になりました。

②相続登記の期限3年を守れないとペナルティー

令和6年(2024年)4月1日から、相続登記をする義務が課されました。

相続登記の期限は、3年です。

令和6年(2024年)4月1日以降に発生した相続は、当然に対象になります。

相続があったことを知ってから、相続登記の期限3年がスタートします。

令和6年(2024年)4月1日以前に発生した相続も、義務化の対象です。

過去の相続は、令和6年4月1日に期限3年がスタートします。

相続登記義務化がスタートしてから、3年間の猶予があると言えます。

過去の相続は令和9年3月31日を経過すると、ペナルティーの対象になります。

相続登記の期限3年が経過すると、ペナルティーの対象になります。

③相続人申告登記で相続登記の義務を履行

相続人申告登記とは、相続人が法務局に対し自分が相続人であることを申告する制度です。

申告に基づいて、登記官が職権で相続人の住所や氏名を登記に付記します。

相続人申告登記をしたことで、相続登記の義務を履行したと扱われます。

相続人申告登記は、相続登記の義務を履行しやすくする制度です。

2相続人申告登記で他の相続人が協力しない影響

①他の相続人が協力しない状況は珍しくない

相続が発生したら、相続人全員が協力して相続手続をします。

相続人全員が協力できないと、相続手続が進まなくなります。

他の相続人が協力しない状況は、珍しくありません。

感情的対立がなくても、相続手続に協力できないことがあります。

相続手続に協力できないさまざまな事情や状況があるからです。

例えば、疎遠な相続人、行方不明の相続人、認知症の相続人には、協力が難しい事情があります。

相続人本人の意思や感情とは無関係に、協力しない相続人と扱われます。

②他の相続人が協力しなくても自分の義務を履行できる

被相続人が不動産を保有していた場合、不動産の名義変更をします。

相続登記とは、不動産の名義変更です。

相続登記をするためには、相続人全員の協力が不可欠です。

他の相続人の関与なく、相続人申告登記をすることができます。

一部の相続人が単独で、相続人申告登記をすることができます。

相続人申告登記をすると、相続登記の義務を履行したと扱われます。

相続登記の義務を履行したと扱われるのは、相続人申告登記をした人のみです。

一部の相続人が相続人申告登記をして、相続登記の義務を履行することができます。

他の相続人が協力しなくても、自分の義務を履行できます。

③ペナルティーを回避できるのは相続人申告登記をした人のみ

相続人申告登記は、各相続人が個別に相続登記の義務を履行する制度です。

一部の相続人が単独で、相続人申告登記をすることができます。

相続人申告登記をした人のみ、相続登記の義務を履行したと扱われます。

他の相続人が協力しなくても、相続人申告登記が無効になることはありません。

他の相続人が協力しなくても、相続登記義務化のペナルティーを課されることはありません。

相続人申告登記をした人のみ、相続登記義務化のペナルティーを回避できます。

相続人申告登記は、各相続人が個別に相続登記の義務を履行する制度だからです。

④他の相続人が勝手に相続人申告登記をしても影響はない

相続人申告登記は、一部の相続人が単独ですることができます。

自分が何も知らないところで、他の相続人が相続人申告登記をすることがあります。

他の相続人が勝手に相続人申告登記をしても、影響はありません。

相続人申告登記をしたら、相続登記の義務を履行したと扱われるに過ぎません。

相続人申告登記をした人が相続登記義務化のペナルティーを回避できるだけです。

相続人申告登記をした人以外の相続人は、相続登記義務化のペナルティーを回避できません。

相続人申告登記は、各相続人が個別に相続登記の義務を履行する制度だからです。

他の相続人が勝手に相続人申告登記をしても、相続人の資格を奪われることはありません。

相続人申告登記は、相続における権利関係に一切影響がありません。

3相続人申告登記後に他の相続人が協力しない影響

①相続人申告登記をしても相続登記

相続人申告登記は、相続登記義務化に伴い新設された制度です。

相続人申告登記は、期限内に相続登記ができないときの救済措置です。

相続人申告登記をしても、ペナルティーを回避する効果があるに過ぎません。

相続人申告登記をしても、不動産の名義は被相続人のままです。

相続人申告登記をしても、相続登記が必要になります。

②相続人申告登記をしても遺産分割協議は進まない

相続人申告登記は、相続人であることを法務局に申告する制度です。

相続人申告登記の効果は、相続登記義務化のペナルティー回避に限定されています。

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

遺産分割協議成立には、相続人全員の合意が不可欠です。

相続人申告登記は、各相続人が単独で完結する制度です。

相続人申告登記をしても、遺産分割協議を進めるトリガーになりません。

相続人申告登記は、各相続人の利害関係に関与しません。

相続人申告登記をしても、相続における権利関係に一切影響がありません。

相続人全員の合意形成に、与える影響は全くありません。

相続人申告登記をしても、遺産分割協議は進みません。

③相続人申告登記をしたから遺産分割協議が長期化

相続登記義務化のペナルティーは、相続人全員にとって遺産分割協議を進める理由になり得ます。

相続人申告登記は、相続登記義務化のペナルティー回避の効果があります。

相続人全員が相続人申告登記をした場合、相続人全員がペナルティーを回避することができます。

ペナルティーの心配なく、心理的余裕を持って遺産分割協議をすることができます。

心理的余裕は、そのまま先延ばしを誘発する可能性があります。

遺産分割協議が長期化する主たる理由は、次のとおりです。

・利害対立

・感情的対立

・相続人の非協力

・判断の先送り

相続人申告登記をしても、遺産分割協議は進みません。

相続人申告登記をしても、長期化する主たる理由は何も解決しないからです。

ときには、相続人申告登記をしたことが先延ばしの言い訳になります。

相続人申告登記をしたから、遺産分割協議が長期化するおそれがあります。

④相続人申告登記だけで事実上売却ができない

相続人申告登記をすると、相続人であることが登記簿に記載されます。

他の相続人が勝手に売却しようと、動くかもしれません。

相続人申告登記をしただけで、不動産を売却することも担保に差し出すこともできません。

相続人申告登記をしても、不動産の名義は被相続人のままだからです。

相続人であることが登記されても、不動産を取得する可能性があるに過ぎません。

相続人であることが登記されても、不動産を取得しない可能性もあります。

登記簿を見ても、客観的にはだれが所有者なのか分からないと言えます。

不動産の名義は被相続人のままだから、不動産会社は媒介契約を締結しません。

不動産の名義は被相続人のままだから、買主は売買契約を締結しません。

不動産の名義は被相続人のままだから、金融機関は融資の審査を通しません。

客観的にはだれが所有者なのか分からないから、処分権限があるとは判断されません。

⑤相続人代表者と見られて固定資産税

不動産を所有していると、固定資産税が課されます。

遺産分割協議中であっても、固定資産税は課されます。

相続人申告登記をすると、市町村から相続人の代表者と判断されやすいでしょう。

相続人代表者と見られて、固定資産税の納付書が送られてきます。

⑥あやしい不動産業者から営業

不動産の登記簿謄本は、手続し手数料を払えばだれでも取得することができます。

相続人申告登記がされている場合、相続人間でトラブルがあることが想像されるでしょう。

不動産の共有持分を売ってほしいなどの営業を受けることがあります。

4相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続は一生のうち何度も経験するものではないでしょう。

だれにとっても不慣れで、手際よくできるものではありません。

相続登記は、相続手続の中でも手間がかかる難しい手続です。

相続登記は難しい手間がかかる手続なので、司法書士などの専門家に依頼するでしょう。

相続手続で挫折しがちなのは、戸籍謄本などの書類収集や遺産分割協議書の作成です。

書類収集や遺産分割協議書の作成は、司法書士に依頼することができます。

司法書士が戸籍謄本や遺産分割協議書を準備したうえに、法務局の厳重な審査をします。

法務局の審査が通った戸籍謄本や遺産分割協議書だから、銀行などの相続手続先で指摘があることはありません。

銀行などの独自書類の内容などに指摘があるとしても、簡単に済むことがほとんどでしょう。

相続手続をスムーズに進めたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続人全員で相続人申告登記をするメリット

1相続登記義務化で相続人申告登記がスタート

①令和6年(2024年)4月1日から相続登記は義務

所有権移転登記をしない場合、所有者は不利益を被ります。

不動産に対して権利主張をする人が現れた場合、所有者のはずなのに権利主張ができないからです。

相続登記がされない場合、登記簿を見ても土地の所有者が分からなくなります。

登記簿とは、不動産の権利関係が記録される公的な帳簿です。

所有者不明の土地の発生を防止するため、相続登記をすることは義務になりました。

②期限3年経過でペナルティーの対象

令和6年(2024年)4月1日から、相続登記をする義務が課されました。

相続登記の期限は、3年です。

令和6年(2024年)4月1日以降に発生した相続は、当然に対象になります。

相続があったことを知ってから、相続登記の期限3年がスタートします。

相続登記の期限3年を経過すると、ペナルティーの対象になります。

令和6年(2024年)4月1日以前に発生した相続も、義務化の対象です。

過去の相続は、すでに3年を経過していることが多いでしょう。

過去の相続は、令和9年3月31日が期限になります。

相続登記の期限3年が経過すると、ペナルティーの対象になります。

③相続人申告登記で義務を果たす

相続人申告登記とは、相続人が法務局に対し自分が相続人であることを申告する制度です。

申告に基づいて、登記官が職権で相続人の住所や氏名を登記に付記します。

相続人申告登記をした場合、相続登記の義務を履行したと扱われます。

相続人申告登記は、相続登記の義務を履行しやすくする制度です。

相続人申告登記で、相続登記の義務を果たすことができます。

④相続人1人でも相続人申告登記ができる

相続登記をするためには、相続人全員の協力が必要です。

相続人全員の協力が得られないと、相続登記ができなくなります。

相続人全員の協力が得られないから、相続登記を放置する原因になっていました。

相続人全員の協力がなくても、相続人申告登記をすることができます。

相続人1人でも、相続人申告登記ができるからです。

⑤相続人申告登記でペナルティーを回避

相続登記には、3年の期限が決められました。

相続登記の期限3年が経過すると、ペナルティーの対象になります。

遺産分割未了は、言い訳になりません。

相続登記ができなくても相続人申告登記をしたら、相続登記の義務を履行したと扱われます。

相続登記の義務を履行したと扱われるから、ペナルティーを回避することができます。

2相続人全員で相続人申告登記をするメリット

①相続登記の義務を履行できる

相続人全員の協力がなくても、相続人申告登記をすることができます。

一部の相続人が相続人申告登記をした場合、相続登記の義務を履行したのは相続人申告登記をした人のみです。

他の相続人は、相続登記の義務を履行していないままです。

一部の相続人が相続人申告登記をしても、他の相続人の義務に影響はありません。

相続登記をする義務は、各相続人に課されています。

各相続人が相続人申告登記をすることで、各相続人の義務を履行した扱いになります。

相続人全員が相続人申告登記をすることで、相続人全員が義務を履行した扱いを受けることができます。

②相続登記義務化のペナルティー回避

相続人申告登記をした場合、相続登記の義務を履行したと扱われます。

一部の相続人が単独で相続人申告登記をすることができます。

相続人申告登記をすると、相続登記義務化のペナルティーを回避することができます。

一部の相続人が相続人申告登記をしても、他の相続人の義務に影響はありません。

各相続人が相続人申告登記をすることで、各相続人がペナルティーを回避することができます。

相続人全員が相続人申告登記をすることで、相続人全員がペナルティーを回避することができます。

③心理的余裕を持って遺産分割協議ができる

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

相続人全員の合意がまとまらないと、遺産分割協議は成立しません。

相続登記は、遺産分割協議がまとまった後にするのが一般的です。

遺産分割協議がまとまらなくても、相続登記の義務は免除されません。

遺産分割協議がまとまらなくても、相続人申告登記をすることができます。

相続人申告登記をすれば、相続登記義務化のペナルティーを回避することができます。

相続人全員が相続人申告登記をすれば、相続人全員がペナルティーを回避できます。

ペナルティーの心配なく、心理的余裕を持って遺産分割協議をすることができます。

④相続人申告登記で相続手続はラクにならない

相続人申告登記には、相続登記の義務を履行した効果しかありません。

相続人申告登記をしても、相続手続はほとんどラクになりません。

たとえ相続人全員が相続人申告登記をしても、相続人全員であるか戸籍謄本で確認する必要があります。

各相続人が相続人申告登記をすることができるからです。

相続人申告登記がされているから、確かにその人は相続人のひとりであることは分かります。

相続人申告登記をすることで、相続手続がラクになるのは非常に限定的です。

⑤相続人申告登記で相続人間のトラブル防止効果はない

一部の相続人が単独で相続人申告登記をすることができます。

相続人申告登記で相続人間のコミュニケーションを促進する機能はありません。

相続人申告登記をしても、相続人の権利関係に影響はありません。

相続人申告登記をすることで、相続手続を進める動機付けになる可能性があります。

相続手続を進める動機付けにできれば、相続人間のトラブルを抑制できるかもしれません。

相続人申告登記をすることで、相続登記の先延ばしの可能性があります。

相続登記の先延ばしにつながれば、相続人間のトラブルにつながるかもしれません。

相続人間のトラブル防止効果は、非常に限定的です。

⑥相続人全員で相続人申告登記をする方法

(1)各相続人が個別に相続人申告登記

各相続人がそれぞれ申請書を作成し、法務局に提出します。

他の相続人の関与なく、相続人申告登記をすることができます。

申請書に添付する戸籍謄本は、申請人が相続人であることが分る範囲で差し支えありません。

各相続人が相続人申告登記ができるから、自分のペナルティーリスクは自分で回避できます。

(2)委任状を発行して依頼

相続人申告登記は、代理人を立てて依頼することができます。

申請人は、代理人に委任状を発行します。

手続をスムーズにするため、委任状に押印は不要です。

申請書を1枚に取りまとめることができます。

相続人全員が協力して、司法書士などの専門家に依頼することができます。

(3)法定相続情報一覧図利用は慎重に検討

相続人申告登記を申請する場合、戸籍謄本に代えて法定相続情報一覧図を提出することができます。

法定相続情報一覧図とは、相続関係を家系図状に取りまとめた書類です。

法定相続情報一覧図は、法務局で発行してもらうことができます。

あらかじめ法定相続情報一覧図がある場合、発行された法定相続情報一覧図を利用できます。

法定相続情報一覧図の保管及び交付の申出をする場合、相続人全員を確定できる戸籍謄本を提出する必要があります。

法務局が戸籍謄本収集を代行してくれる制度ではありません。

法定相続情報一覧図案は、申出人が作成する必要があります。

法務局が法定相続情報一覧図案の作成代行をしてくれる制度ではありません。

相続人全員が相続人申告登記をするために法定相続情報一覧図を利用しようとすると、だれが法定相続情報一覧図の保管及び交付の申出をするのか話し合いが必要になります。

相続人申告登記をする場合、遺産分割協議がまとまらないケースがほとんどです。

だれが法定相続情報一覧図の保管及び交付の申出をするのか、話し合いがまとまらないでしょう。

相続人の協力体制がない中で、申出人を決めるのは現実的ではありません。

法定相続情報一覧図を利用できますが、慎重な検討が必要です。

3相続人全員で相続人申告登記をした後の注意点

注意①相続人申告登記をしても相続登記

相続人申告登記をしても、自動で相続登記はされません。

相続人申告登記をしても、相続登記は必要です。

登記名義は被相続人のままで、変更されないからです。

相続人申告登記は、相続登記ができないときの救済措置に過ぎません。

遺産分割協議が成立した後、あらためて相続登記が必要です。

相続人申告登記は、相続登記の代わりになりません。

遺産分割協議成立後3年以内に相続登記をしないと、相続登記の義務違反になります。

相続した後、不動産を売却したり担保に差し出すことがあります。

不動産を売却したり担保に差し出す場合、相続登記が不可欠です。

相続登記をしていないと、だれが所有者なのか分からないからです。

だれが所有者なのか分からないまま、不動産の売買契約を締結することはできません。

だれが所有者なのか分からないまま、金融機関はローン審査を通しません。

相続人申告登記をしても、相続登記は必要です。

相続人申告登記は、相続登記義務化のペナルティー回避効果があるだけです。

結局のところ、相続人申告登記は二度手間になります。

注意②相続登記では相続人を確定する戸籍謄本が必要

相続登記では、相続人全員の協力が必要です。

相続人全員が相続手続に関与していることを確認するため、たくさんの戸籍謄本が必要です。

相続人申告登記では、相続人のひとりであることが分かる戸籍謄本のみで手続ができます。

相続人全員で相続人申告登記をしても、あらためて相続人全員であることを確認する必要があります。

注意③あやしい不動産業者から営業

不動産の登記簿謄本は、手続し手数料を払えばだれでも取得することができます。

相続人申告登記がされている場合、相続人間でトラブルがあることが想像されるでしょう。

不動産の共有持分を売ってほしいなどの営業を受けることがあります。

4相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続は一生のうち何度も経験するものではないでしょう。

だれにとっても不慣れで、手際よくできるものではありません。

相続登記は、相続手続の中でも手間がかかる難しい手続です。

相続登記は難しい手間がかかる手続なので、司法書士などの専門家に依頼するでしょう。

相続手続で挫折しがちなのは、戸籍謄本などの書類収集や遺産分割協議書の作成です。

書類収集や遺産分割協議書の作成は、司法書士に依頼することができます。

司法書士が戸籍謄本や遺産分割協議書を準備したうえに、法務局の厳重な審査をします。

法務局の審査が通った戸籍謄本や遺産分割協議書だから、銀行などの相続手続先で指摘があることはありません。

銀行などの独自書類の内容などに指摘があるとしても、簡単に済むことがほとんどでしょう。

相続手続をスムーズに進めたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

共有名義人の片方死亡で相続登記が必要

1死亡した共有者の共有持分は相続財産

①共有持分は死亡した共有者の相続人が相続する

被相続人が不動産などを共有していることがあります。

共有名義人の片方が死亡すると、死亡した共有者の共有持分は相続財産です。

死亡した共有者の共有持分は、死亡した共有者の相続人に相続されます。

②共有名義人の片方が死亡したときの登場人物

共有物をめぐる登場人物は、次のとおりです。

・死亡した共有者

・死亡した共有者の相続人

・他の共有者

配偶者は、常に相続人になります。

例えば被相続人が夫婦で不動産を共有している場合、他の共有者は配偶者です。

配偶者は、他の共有者であると同時に相続人です。

例えば被相続人が第三者と不動産を共有している場合、他の共有者は相続人ではありません。

③他の共有者の持分に影響はない

相続が発生したら、被相続人の財産は相続人が相続します。

共有名義人の片方が死亡したら、死亡した共有者の相続人が相続手続をします。

他の共有者に、影響はありません。

他の共有者の持分は、何も影響がありません。

共有名義人の片方が死亡したことで、持分が増えることも減ることもありません。

相続人がだれであっても何人であっても、持分が増えることも減ることもありません。

④共有名義であっても特別扱いはない

共有名義になっていても、特別な取り扱いはありません。

共有名義であっても、通常どおり相続登記が必要です。

2共有名義人の片方死亡で相続登記が必要

①相続登記義務化は相続人の義務

令和6年4月1日から相続登記は、3年以内に登記申請をする義務が課されました。

相続登記の期限3年以内に登記申請をしないと、10万円以下のペナルティーの対象になります。

ペナルティーを受けるのは、死亡した共有者の相続人です。

相続登記の義務は、相続人の義務だからです。

たとえ相続人が相続登記をしなくても、他の共有者がペナルティーを受けることはありません。

他の共有者は、相続登記をする責任はないからです。

共有持分の相続登記も、相続登記義務化の対象です。

ペナルティーを払っても、相続登記を代わりにやってくれることはありません。

②他の共有者は相続登記に関与しない

被相続人が不動産を共有していた場合、共有持分は相続財産です。

不動産の共有持分に対して、相続人が相続登記をします。

他の共有者は、相続登記に関与しません。

他の共有者は、相続に関与する権利も義務もないからです。

相続人である他の共有者は、相続人として相続手続に関与します。

他の共有者として、相続手続に関与することはありません。

③共有持分を取得する人は遺産分割協議で決める

相続が発生したら、相続財産は相続人全員の共有財産です。

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

被相続人の共有持分は、相続財産のひとつです。

被相続人の共有持分をだれが取得するのか、遺産分割協議で決定します。

他の共有者は、遺産分割協議に異議を述べることはできません。

遺産分割協議で決定するに際して、他の共有者の同意や承諾は不要です。

相続人全員の合意ができるのであれば、共有者である相続人が相続できるといいでしょう。

相続人全員の合意が難しい場合、安易に共有持分を細分化することはおすすめできません。

不動産の共有は、デメリットが大きいからです。

④他の共有者が自動的に相続できるわけではない

被相続人が不動産を共有している場合、被相続人の共有持分は相続人に相続されます。

被相続人が相続人のひとりと不動産を共有していた場合、何となく共有者が相続すると思うかもしれません。

共有持分を取得する人は、遺産分割協議で決定します。

相続人全員の合意があれば、他の共有者である相続人が取得することができます。

共有者のひとりが相続人であっても、自動的に被相続人の共有持分を相続できるといったことはありません。

他の共有者であっても、優先権はないからです。

自動的に相続できると誤解すると、相続人間で話し合いが付かなくなるおそれがあります。

他の共有者が相続人だから、自動的に相続できるといったルールはありません。

⑤相続登記をするのは相続人

(1)不動産を相続する人の単独申請

遺産分割協議が成立したら、相続登記をします。

共有持分を取得する相続人からの単独申請です。

他の共有者は、相続登記に関与することはありません。

(2)必要書類

必要書類は、次のとおりです。

・被相続人の出生から死亡までの連続した戸籍謄本

・被相続人の住民票の除票または戸籍の附票

・相続人全員の現在戸籍

・不動産を相続する人の住民票

・遺産分割協議書

・相続人全員の印鑑証明書

・固定資産税の評価証明書

共有持分の相続登記をする場合、必要な書類は所有権すべての相続登記をする場合とまったく一緒です。

(3)登録免許税は共有持分で計算

相続登記をするときに、登録免許税を納めます。

相続登記の登録免許税は、対象になる不動産の固定資産評価額の1000分の4が課されます。

共有持分の相続登記をする場合、固定資産税評価額の持分割合の1000分の4が課されます。

例えば、共有持分が10分の1の場合、固定資産税評価額の10分の1の1000分の4が課されます。

固定資産税評価額が1億円の不動産の場合、移転した持分の価額は1000万円です。

登録免許税は、4万円を納めることになります。

他の共有者の持分に、登録免許税は課されません。

(4)評価額100万円以下は非課税

共有持分の評価額が100万円以下になる場合、登録免許税が非課税になります。

固定資産税評価額が500万円の不動産の場合で、かつ、共有持分が10分の1の場合、移転した持分の価額は50万円です。

共有持分の評価額が100万円以下になる場合だから、登録免許税が非課税になります。

⑥他の共有者が協力できること

(1)共有者であることを連絡する

固定資産税とは、不動産などの固定資産を保有しているときに課される税金です。

不動産を共有している場合、固定資産税に関する通知書は代表者に届きます。

死亡した共有者が代表者でない場合、不動産を共有していたことを知らない可能性があります。

不動産を共有していたことを知らないと、登記簿謄本を取得することができません。

遺産分割協議の議題にも、できないでしょう。

共有者であることを連絡することは、義務ではありません。

共有者であることを連絡することは、相続人にとって有益な情報提供になります。

(2)連絡先の共有

不動産を共有している場合、共有者全員が協力して不動産を管理していたはずです。

死亡した共有者を通して、共有者の家族の連絡先を共有していることがあります。

遺産分割協議成立には、相続人全員の合意が不可欠です。

疎遠な相続人に連絡ができないと、話し合いが進まなくなる可能性があります。

家族の連絡先を共有することは、義務ではありません。

家族の連絡先を共有することは、相続人にとって有益な情報提供になります。

(3)共有持分の買取りの提案

共有名義人の片方が死亡したら、死亡した共有者の相続人が相続します。

死亡した共有者の相続人に、会ったことがないかもしれません。

不動産を共有していれば、見知らぬ相続人が現れるのは止むを得ません。

共有に内在する当然のリスクと言えます。

相続人が希望すれば、死亡した共有者の共有持分を買取ることができます。

相続人にとっても見知らぬ人と共有するのは、不安なことが多いでしょう。

死亡した共有者の共有持分を買取ってもらえれば、金銭で分けることができます。

遺産分割協議を進めやすくなる効果があります。

共有持分の買取りは、相続人にとって有益な提案になる可能性があります。

共有持分の買取る前に、相続登記が必要です。

共有持分の買取りの前提として、登記名義を相続人にする必要があるからです。

(4)相続人と協力して不動産全体を売却

見知らぬ人と不動産を共有するのは、不安になります。

相続人と協力できれば、不動産全体を売却することができます。

共有持分の買取る場合も不動産全体を売却する場合も、相続人の協力は不可欠です。

相続人の協力がなければ、共有持分の買取りも不動産全体の売却もできません。

不動産全体を売却は、相続人と協力できれば有益な提案になる可能性があります。

不動産全体を売却する前に、相続登記が必要です。

不動産全体の売却の前提として、登記名義を相続人にする必要があるからです。

(5)固定資産課税明細書を見せてあげる

不動産を共有している場合、固定資産税に関する通知書は代表者に届きます。

固定資産税の納付書や課税明細書も、代表者に届きます。

相続人が相続登記をする場合、課税明細書が必要になります。

相続登記をするときの納める登録免許税は、固定資産税評価額を基礎に計算するからです。

固定資産課税明細書を見せてあげることは、義務ではありません。

固定資産課税明細書を見せてあげると、相続登記を進めやすくなります。

3相続登記を進めるためのポイント

手順①相続人調査

戸籍謄本を取得して、すべての相続人を確認します。

被相続人の出生から死亡までの連続した戸籍謄本を取得します。

手順②不動産調査

相続登記の対象になる不動産を特定します。

名寄帳や固定資産税課税明細書を確認するといいでしょう。

不動産を特定したら登記簿謄本を取得すると、現在の状況が確認できます。

手順③遺産分割協議書の作成

相続財産の分け方について、相続人全員で合意します。

遺産分割協議書とは、相続財産の分け方について合意内容の証明書です。

合意内容に問題がなければ、相続人全員に記名し実印で押印をしてもらいます。

手順④登記申請書の作成

登記申請書のひな型は、法務局のホームページに出ています。

専門知識が必要になるため、司法書士などの専門家に依頼する人も多いです。

手順⑤法務局へ提出

登記申請書と必要書類を取りまとめて、法務局へ提出します。

窓口申請、郵送申請、オンライン申請ができます。

数回の登記申請だけであれば、紙申請の方が手間や時間がかからないでしょう。

オンライン申請をするためには、専用ソフトや電子署名が必要になるからです。

専用ソフトや電子証明書が準備できる手間と時間をかけられるなら、オンライン申請は便利です。

手順⑥登記完了

提出書類が法務局で審査されます。

問題がなければ、新しい所有者として登記簿に記録されます。

申請書を提出してから登記完了まで、およそ2週間程度かかります。

登記完了予定日は、法務局のホームページで確認することができます。

4相続登記を司法書士に依頼するメリット

相続が発生すると、相続人はたくさんの相続手続に追われて悲しむ暇もありません。

ほとんどの方は、相続を何度も経験するものではないでしょう。

相続手続に不慣れで聞き慣れない法律用語で、へとへとになります。

相続登記は、相続手続の中でも難しい手間のかかる手続です。

不動産は、重要な財産であることが多いものです。

一般の方から見ると、些細なことと思えるようなことでやり直しになります。

簡単そうに見えても、思わぬ落とし穴があります。

法務局の登記手続案内に行っても、何が良くないのか分からなかったというケースも多いものです。

司法書士は、このような方をサポートしております。

相続登記を自分でやってみたけど、挫折した方の相談も受け付けております。

相続登記をスムーズに完了させたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

数次相続があったときの相続登記

1数次相続は相続手続中に相続人が死亡

①相続人が死亡すると相続手続が複雑になる

相続が発生したら、相続財産は相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定します。

相続人全員による合意がまとまる前に、相続人が死亡して新たな相続が発生することがあります。

数次相続とは、相続手続中に相続人が死亡して新たな相続が発生することです。

複数の相続があると、相続手続が複雑になります。

②代襲相続は相続人になるはずの人が先に死亡

数次相続と代襲相続は、どちらも相続が複雑になる例です。

数次相続は、相続が発生したときに元気だった相続人が死亡することです。

代襲相続は、相続が発生する前に相続人になるはずだった人が先に死亡することです。

数次相続は、相続が発生した「後」に、相続人が死亡したケースです。

代襲相続は、相続が発生する「前」に、相続人になるはずだった人が死亡したケースです。

数次相続では、死亡した相続人の相続人が最初の相続の遺産分割協議に参加します。

代襲相続では、死亡した相続人の直系卑属が最初の相続の遺産分割協議に参加します。

数次相続と代襲相続では、遺産分割協議に参加する人が異なります。

遺産分割協議に参加すべき人が参加していない場合、相続財産の分け方の合意は無効になります。

遺産分割協議に参加すべきでない人が参加している場合、相続財産の分け方の合意は無効になります。

遺産分割協議に参加すべき人を間違えると、遺産分割協議は無効になります。

遺産分割協議に参加すべき人は、慎重に判断する必要があります。

③必要な戸籍謄本が増加する

(1)最初の相続と死亡した相続人の相続がある

数次相続が発生した場合、複数の相続が発生しているはずです。

最初の相続の相続人と死亡した相続人の相続人を証明する必要があります。

複数の相続があるから、戸籍謄本収集が難しくなります。

(2)広域交付で取得できない戸籍謄本が多くなる

戸籍謄本の広域交付とは、本籍地以外の市区町村役場以外で戸籍謄本を取得できる制度です。

近隣の市区町村役場で戸籍謄本を取得できるので、とても便利です。

戸籍謄本の広域交付の対象は、次の人の戸籍謄本です。

・本人

・配偶者

・直系血族

広域交付の対象外の戸籍謄本は、原則どおり本籍地の市区町村役場に請求します。

数次相続が発生した場合、対象外の戸籍謄本が多くなります。

本籍地の市区町村役場に請求すると、手間と時間がかかります。

④数次相続が発生する典型的ケース

ケース(1)相続人が非常に高齢

被相続人が非常に高齢であった場合、相続人も高齢です。

相続人が高齢であると、数次相続が発生しやすくなります。

ケース(2)遺産分割協議が長期化

遺産分割協議は、相続人全員の合意で成立します。

相続人全員の合意がまとまらないと、いつまでたっても遺産分割協議が成立しません。

遺産分割協議が長期化すると、数次相続が発生しやすくなります。

ケース(3)相続登記を放置

相続登記とは、不動産の名義変更です。

相続登記は、相続手続の中でも難しい手続です。

すぐに売却するなどの事情がなければ、先延ばししがちです。

相続登記を放置すると、数次相続が発生しやすくなります。

2数次相続で遺産分割協議が難しくなる

①遺産分割協議に参加する権利義務が相続される

遺産分割協議成立には、相続人全員の合意が必要です。

遺産分割協議中に相続人が死亡しても、他の相続人だけで遺産分割協議を成立させることはできません。

遺産分割協議に参加する権利と義務は、死亡した相続人の相続人に相続されます。

死亡した相続人の相続人が遺産分割協議に参加します。

②死亡した相続人の相続人を除外できない

死亡した相続人の相続人を除外して合意しても、無効の合意です。

遺産分割協議成立には、相続人全員の合意が必要だからです。

③数次相続で遺産分割協議が難しくなる理由

理由(1)遺産分割協議に参加する人が増える

数次相続があると、死亡した相続人の相続人が遺産分割協議に参加します。

単純に、遺産分割協議に参加する人が増えます。

遺産分割協議に参加する人が増えると、話し合いがまとまりにくくなります。

理由(2)死亡した相続人の相続人は関係が薄い

死亡した相続人の相続人は、関係が薄い人であることが多いでしょう。

ときには面識がない相続人が遺産分割協議に参加します。

関係が薄い相続人は、感情的な共有がありません。

関係が薄い相続人がいると、話し合いがまとまりにくくなります。

理由(3)利害関係が一致しない

数次相続では、複数の相続が発生しています。

本来、最初の相続と次の相続は別の相続です。

実際には、介護負担や生前の経済的援助が絡みあっています。

遺産分割協議に参加する人の利害関係が一致しないと、話し合いがまとまりにくくなります。

④遺産分割協議成立後に相続人が死亡しても有効のまま

相続財産の分け方について相続人全員の話し合いがまとまったら、遺産分割協議は成立します。

遺産分割協議は成立後に相続人が死亡しても、無効になりません。

成立した遺産分割協議は、有効のままです。

遺産分割協議は成立後に相続人が死亡しても、遺産分割協議をやり直す必要はありません。

遺産分割協議書を作成する前に死亡しても、成立した遺産分割協議は有効のままです。

遺産分割協議書は、合意内容の証明書に過ぎないからです。

遺産分割協議書作成前に相続人が死亡した場合、死亡した相続人の相続人が遺産分割協議書に記名押印します。

死亡した相続人の相続人は、死亡した相続人が合意した内容を証明します。

3数次相続があったときの相続登記

①被相続人ごとに相続登記をするのが原則

相続登記は、相続が発生するごとに申請するのが原則です。

2回相続が発生しているのであれば2回相続登記をします。

3回相続が発生しているのであれば3回相続登記をします。

被相続人ごとに、相続登記をするのが原則です。

②相続関係説明図はまとめて作成できる

相続登記を申請する場合、相続関係説明図を添付します。

相続関係説明図とは、被相続人から見てどのような続柄の人が相続人であるのか家系図状に整理した書類です。

相続関係説明図は、単に説明のための書類です。

相続関係説明図は、分かりやすく自由に書くことができます。

複数の相続が発生している場合、まとめて1通の相続関係説明図に取りまとめることができます。

複数の相続をまとめることができるから、相続関係を一覧することができます。

相続関係説明図は、複数の相続をまとめて作成できます。

③条件を満たせばまとめて相続登記ができる

条件を満たせば、まとめて相続登記をすることができます。

まとめて相続登記をする条件は、次のとおりです。

・「登記の目的」が同一であること

・「登記原因」が同一であること

・「申請人」が同一であること

上記の条件を満たさない場合、まとめて相続登記をすることはできません。

④死亡した相続人名義で相続登記ができる

相続人全員による合意がまとまったら、遺産分割協議は成立し終了します。

遺産分割協議成立後に相続人が死亡しても、遺産分割協議は無効になりません。

成立した遺産分割協議に基づいて、相続登記をすることができます。

不動産を取得する相続人が死亡しても、遺産分割協議は無効になりません。

不動産を取得する相続人が死亡しても、相続登記をすることができます。

登記申請をするときにはすでに死亡していたとしても、生前に相続していたからです。

生前に相続したことを公示するため、死亡した人名義で相続登記をすることができます。

死亡した相続人は、生前に不動産を取得したからです。

⑤最終の相続人にまとめて相続登記ができる例外

数次相続があったときの相続登記は、被相続人の数だけ相続登記をするのが原則です。

複数の相続が発生した場合であっても、まとめて相続登記ができる例外があります。

中間の相続人が一人だけのケースでは、まとめて最終の相続人にすることができます。

相続は、戸籍を調べれば相続関係が判明します。

権利変動の途中の事実を省略してまとめて登記をしても、問題が少ないためと考えられています。

⑥相続人が1人になると中間の相続は法定相続

遺産分割協議中に相続人が死亡すると、死亡した相続人の相続人が遺産分割協議に参加します。

死亡した相続人の相続人が他の相続人である場合、相続人が1人になることがあります。

遺産分割協議中に相続人が1人になると、遺産分割協議ができなくなります。

遺産分割協議は、話し合いだからです。

遺産分割協議未了のまま相続人が1人になると、中間の相続は法定相続です。

最終の相続人にまとめて相続登記ができる例外は、適用できません。

⑦遺産分割協議は口頭で成立する

相続財産の分け方について相続人全員の合意がまとまれば、遺産分割協議は成立します。

遺産分割協議は、相続に全員による合意内容の証明書に過ぎません。

遺産分割協議は、口頭の合意で成立します。

遺産分割協議成立後に相続人が1人になった場合、相続人は遺産分割協議の内容を証明することができます。

中間の相続人が一人だけのケースでは、まとめて最終の相続人にすることができます。

⑧相続人が死亡しても相続登記義務化

令和6年(2024年)4月1日から、相続登記をする義務が課されました。

相続登記の期限は、3年です。

相続人が死亡しても、相続登記の義務を履行する必要があります。

相続登記の期限までに相続登記の義務を履行しないと、ペナルティーの対象になります。

⑨相続人申告登記でペナルティー回避

相続人申告登記は、登記官に対して相続人であることを申告する制度です。

相続人申告登記をした場合、登記義務を履行したとみなされます。

遺産分割協議が長引く場合、数年単位の時間がかかります。

相続人申告登記をすると、ペナルティー10万円を回避することができます。

⑩相続人申告登記をしても相続登記

相続人申告登記は、ペナルティー10万円を回避する効果があるだけです。

相続人申告登記をしても、相続登記が必要です。

相続人申告登記をしても、名義変更の効果はありません。

4相続登記を司法書士に依頼するメリット

相続が発生すると、相続人はたくさんの相続手続に追われて悲しむ暇もありません。

ほとんどの方は相続を何度も経験するものではないから、手続に不慣れで聞き慣れない法律用語でへとへとになります。

一般的にいって、相続登記は、その中でも難しい手間のかかる手続です。

不動産は重要な財産であることが多いので、一般の方からすると些細なことと思えるようなことでやり直しになります。

簡単そうに見えても、思わぬ落とし穴があることもあります。

数次相続が発生している場合、難易度は高くなります。

インターネットなどの情報では、どうしたらいいか分からないことも多いでしょう。

司法書士はこのような方をサポートしております。

相続登記を自分でやってみたけど、挫折した方の相談も受け付けております。

相続登記をスムーズに完了させたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

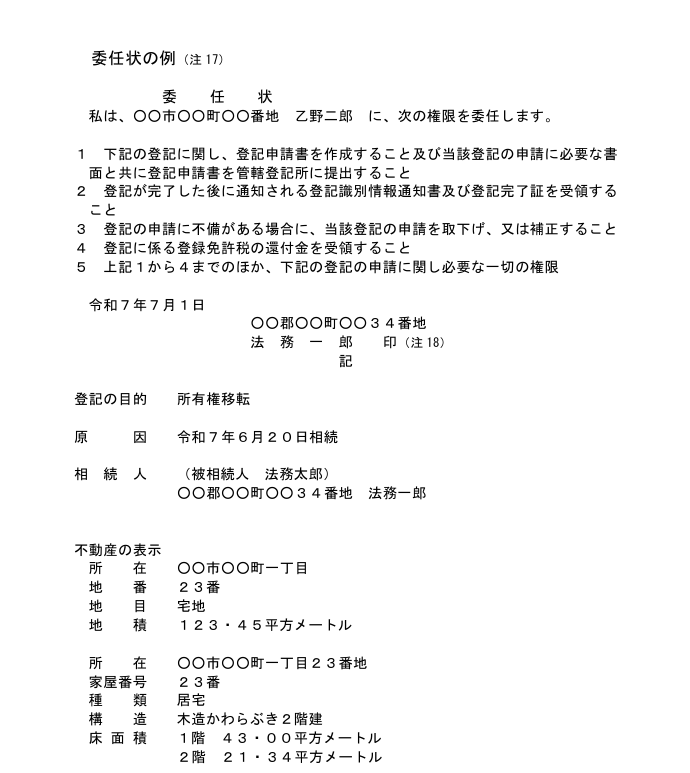

相続登記を家族が代理申請

1相続登記を家族が代理申請

①相続登記は相続人本人が自分で申請できる

被相続人が不動産を所有していた場合、不動産は相続人が相続します。

相続登記は、不動産の名義変更のことです。

不動産を相続する相続人が自分で相続登記をすることができます。

相続登記は、相続手続の中でも複雑で手間のかかる手続です。

不動産は、多くの人にとって重要な財産です。

法務局は、重要な財産の名義変更を慎重に審査するからです。

(1)法律の素養がある

(2)調べものが好き

(3)平日の日中に役所に何度も足を運ぶ充分な時間と根気熱意がある

上記にあてはまる人は、相続登記に向いているかもしれません。

相続登記は、相続人本人が自分で申請することができます。

②無報酬で1回限りなら家族が代理申請できる

相続登記は、相続手続の中でも複雑で手間のかかる手続です。

自分で登記申請をするのが難しい場合は、代わりの人に申請してもらうことができます。

無報酬でかつ、業務として代理するのでないのなら、家族に依頼して申請してもらうことができます。

業務として代理するとは、反復継続する意思が認められることです。

今回が1回目でも今後も同じことをする意思がある場合、業務として代理していると判断されます。

今後も同じことをする意思がある場合、違法になります。

無報酬で1回限りなら、家族が代理で申請することができます。

③報酬を受けて業務として代理できるのは司法書士と弁護士だけ

報酬を受けて業務として代理できるのは、国家資格者だけです。

登記申請を報酬を受けて業務として代理できるのは、司法書士と弁護士だけです。

2代理申請に委任状が必要

①委任状は依頼されたことの証明書

相続登記は、家族に依頼して代理で申請してもらうことができます。

相続人本人以外の人が登記申請をする場合、家族であっても委任状が必要です。

委任状は、相続人本人から依頼されたことの証明書です。

相続登記を申請する場合、たくさんの添付書類と一緒に委任状を法務局に提出します。

相続人本人以外の人が申請する場合、書面で依頼を受けたことを証明する必要があるからです。

申請する権限が認められない場合、相続登記をすることができません。

司法書士や弁護士に依頼する場合であっても家族であっても、委任状は必要です。

委任状は、相続人本人から依頼されたことの証明書です。

②不適切な委任状は認められない

適切な依頼を受けていない場合、相続登記を取り下げることになるでしょう。

適切な依頼を受けていない場合、相続登記を代理する権限が認められないからです。

不動産は、多くの人にとって重要な財産です。

登記申請書だけでなく、委任状についても法務局は慎重に審査します。

委任状は、依頼されたことの証明書だからです。

委任状の記載が不適切であった場合、適切な依頼を受けたとは言えなくなります。

だいたい合っているから大丈夫ではなく、完璧な記載が求められます。

一般の人から見ると、些細なことと思えるようなことでやり直しになります。

相続登記に委任状には、登記申請書の内容と同じ内容を記載します。

登記申請書を訂正することができても、代理人は委任状の記載を訂正できないことが多いものです。

委任状の内容は、本人が依頼した内容だからです。

適切な委任を受けていないと判断されることになります。

適切な委任を受けていない場合、相続登記の申請を取り下げることになります。

不適切な委任状は、相続登記が認められなくなります。

③委任状の押印は認印で良い

委任状は、代理人に依頼した内容を証明する書類です。

依頼した人は、委任状に押印しなければなりません。

押印は、実印である必要はありません。

依頼した人の認印で差し支えありません。

委任状に書き間違いを見つけた場合、名前の横に押した印と同一印を押印して、訂正します。

④委任状に契印・割印

委任状に書くべき内容は、たくさんあります。

複数ページに渡る委任状になることがあります。

1通の委任状であることが分かるように、割印・契印を施します。

クリップでとめるだけなど差し替えができる状態では、委任内容を証明できるとは言えないからです。

適切な委任があったと認められない場合、相続登記を取り下げなければならなくなります。

委任状が複数枚になる場合、割印・契印を施します。

3家族が代理申請をするときの委任状の書き方

司法書士などの専門家に依頼する場合、委任状は司法書士が用意します。

登記申請を依頼するのであれば、司法書士が作成した委任状に記名押印するだけで済みます。

相続登記に必要な委任状には、次のことを記載します。

①相続登記を依頼される人の名前と住所

②相続登記を依頼する旨

「次の登記申請に関する一切の権限を委任します。」と記載すると分かりやすいでしょう。

③登記の目的

④登記原因

⑤相続人

③~⑤は、相続登記の申請書と同じです。

あらかじめ申請書を作ってあるのであれば、そのまま丸写しすれば記載できます。

申請書の記載を書き直す場合、委任状の記載を一緒に書き直す必要があります。

内容が一致していない場合、適切な委任を受けていないと判断されるおそれがあります。

適切な委任を受けていない場合、登記申請を受け付けてもらえないかもしれません。

⑤相続人は、まず括弧をつけて被相続人の氏名をフルネームで記載します。

相続人が複数で共有する場合、相続人の住所氏名だけでなく持分も記載します。

⑥不動産の表示

相続登記の対象になる不動産の表示を記載します。

目的になる不動産の登記簿謄本を確認して、そのまま書き写せば記載できます。

記載事項は、申請書の内容と同じです。

土地であれば、次の事項を記載するといいでしょう。

(1)所在

(2)地番

(3)地目

(4)地積

建物であれば次の事項を記載するといいでしょう。

(1)所在

(2)家屋番号

(3)種類

(4)構造

(5)床面積

建物でも敷地権のあるマンションの一室であれば次の事項を記載するといいでしょう。

(1)一棟の建物の表示

i所在

ii建物の名称

(2)専有部分の建物の表示

i家屋番号

ii建物の名称

iii種類

iv構造

v床面積

(3)敷地権の目的である土地の表示

i土地の符号

ii所在及び地番

iii地目

iv地積

(4)敷地権の表示

i土地の符号

ii敷地権の種類

iii敷地権の割合

相続の対象が土地と建物など不動産が複数ある場合、順番に書き連ねれば差し支えありません。

不動産がたくさんある場合、書くべき項目の書き忘れに注意しましょう。

書くべき項目の書き忘れがあった場合、不動産が特定できないと指摘されるおそれがあります。

不動産を特定できない委任状の場合、登記申請を受け付けてもらえません。

⑦依頼する項目の補足事項

相続登記を申請する場合、登記申請だけでなく付随する手続があります。

手続の一環として一緒にお願いしておくと、手続がスムーズになります。

付随項目を書き忘れてしまうと、代理人が手続できなくなります。

具体的には、次のような項目です。

1.登記識別情報の受領の件及びその受領について復代理人選任に関する一切の件

1.登記識別情報の受領に関する一切の件

1.原本還付請求及び受領に関する一切の件

1.復代理人選任に関する一切の件

1.登記に係る登録免許税の還付金を受領する件

特に「登記識別情報の受領に関する一切の件」は重要です。

登記識別情報とは、権利証のことです。

代わりに登記申請をお願いしたのに、権利証を受け取りするために法務局に出向かなければならなくなるからです。

⑧日付

⑨登記申請をお願いする人の住所氏名

ふだん住所は簡単な記載をしている場合であっても、住民票の記載どおり書きましょう。

⓾押印

名前の横に押印します。

4委任状が不要になる例外

①相続人が未成年で親権者が申請

相続人本人が赤ちゃんであることがあります。

赤ちゃんなどの未成年者は、物事の良しあしを適切に判断することができません。

相続人が赤ちゃんである場合、親などの親権者が代わりに相続登記をすることができます。

未成年者は充分な判断ができないから、親などの親権者があらゆることを代理することが認められています。

未成年者に代わって親などの親権者が相続登記をする場合、委任状は不要です。

委任状の代わりに、親などの親権者であることを証明する書類が必要です。

親などの親権者と言えども、他人だからです。

親などの親権者であることを証明する書類とは、親子関係を証明する戸籍謄本です。

相続登記をする場合、親子関係を証明する戸籍謄本は発行後3か月以内のものでなければなりません。

②相続人が認知症で成年後見人が申請

相続人が認知症であることがあります。

認知症になると、物事のメリットデメリットを充分に判断することができなくなります。

記憶があいまいになることがあるでしょう。

認知症の人は自分で判断することができないから、成年後見人が代わりに判断します。

成年後見人は、認知症の人をサポートする人です。

認知症の人に代わって成年後見人が相続登記をする場合、委任状は不要です。

委任状の代わりに、成年後見人であることを証明する書類が必要です。

成年後見人と言えども、他人だからです。

成年後見制度を利用している場合、登記がされます。

成年後見人であることは、後見登記事項証明書で証明することができます。

相続登記をする場合、成年後見人であることを証明する後見登記事項証明書は発行後3か月以内のものでなければなりません。

③遺言執行者が相続登記

被相続人が遺言書を作成していることがあります。

遺言書がある場合、遺言書の内容どおりに財産を分けることができます。

遺言執行者は、遺言書の内容を実現する人です。

遺言執行者は、相続人のため相続登記を申請することができます。

遺言執行者が相続登記を申請する場合、委任状は不要です。

委任状の代わりに、遺言執行者であることを証明する書類が必要です。

遺言執行者が遺言書で指名された場合、遺言書で証明することができます。

遺言執行者が家庭裁判所で選任された場合、選任審判書と確定証明書で証明することができます。

④法定相続で権利証が発行されない

相続人になる人は、法律で決まっています。

相続人になる人の相続分も、法律で決まっています。

法律で決まっている相続分を法定相続分と言います。

相続人は、法定相続分で相続することができます。

法定相続分で相続すると、相続人全員で共有することになります。

不動産の共有はデメリットが多いので、おすすめできません。

相続人全員の合意があれば、法定相続分以外の分け方をすることができます。

多くの場合、相続人全員の合意で分け方を決めます。

相続人全員が法定相続分で共有する相続をする場合、原則として、相続人全員が相続手続に参加します。

相続登記をする場合、相続人全員が申請するのが原則です。

例外として、一部の相続人から委任状なしで相続登記を申請することができます。

一部の相続人から相続登記を申請する場合であっても、相続人全員が登記名義人になります。

相続人全員が登記名義人になるのに、登記申請人になった相続人にだけ権利証が発行されます。

登記申請人になっていない相続人に対して、権利証は発行されません。

後から権利証を発行してもらうこともできません。

一部の相続人が相続人全員のために相続登記をすることができるけど、おすすめできません。

権利証がないと、不動産を売却するときや担保に差し出すときに困るからです。

5相続登記を司法書士に依頼するメリット

相続が発生すると、相続人はたくさんの相続手続に追われて悲しむ暇もありません。

ほとんどの方は、相続を何度も経験するものではありません。

手続に不慣れで、聞き慣れない法律用語でへとへとになります。

一般的にいって、相続登記は、その中でも難しい手間のかかる手続です。

不動産は、重要な財産であることが多いものです。

一般の方からすると、些細なことと思えるようなことでやり直しになります。

本人が自分で申請している場合、些細なことであれば法務局の窓口まで出向いて申請書の記載を補正することができるケースがあります。

申請書の記載誤りがあると、委任状も記載誤りになります。

代理人に依頼して申請している場合、委任状の記載も一緒に補正する必要があります。

委任状の記載内容は、本人が依頼したことのはずです。

代理人が補正することを認めてもらえない場合が多いものです。

申請書と委任状の記載が一致していない場合、適切な委任を受けていないと判断されます。

適切な委任を受けていない場合、申請書は受け付けてもらえません。

いったん申請を取り下げて、やり直しになります。

相続登記は簡単そうに見えても、思わぬ落とし穴があることもあります。

法務局の登記相談に行っても、何が良くないのか分からなかったというケースも多いです。

司法書士はこのような方をサポートしております。

相続登記を自分でやってみたけど、挫折した方の相談も受け付けております。

相続登記をスムーズに完了させたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

換価分割の前提として相続登記は省略できない

1換価分割で公平な遺産分割

①換価分割とは不動産を売却して金銭で分ける方法

相続財産には、いろいろな財産が含まれています。

不動産は、分けにくい財産です。

預貯金は、分けやすい財産です。

分けにくい財産がある場合、換価分割で合意ができることがあります。

換価分割とは、分けにくい財産を売却して金銭に換えた後、金銭を分ける方法です。

換価分割で、公平な遺産分割をすることができます。

②換価分割の基本的な流れ

手順(1)遺産分割協議

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

相続人全員で売却した後、売却代金を分割することを合意します。

遺産分割協議で決める事項は、次のとおりです。

・売却する不動産

・売却条件

・売却手続をする人

・売却費用の負担方法

売却条件があいまいな場合、後日に紛争化します。

手順(2)遺産分割協議書の作成

遺産分割協議書は、相続財産の分け方について相続人全員による合意内容の証明書です。

相続人全員が合意内容に間違いがないか、確認してもらいます。

手順(3)相続登記

売却の前提として、相続登記をします。

手順(4)売却活動

通常の不動産の売却と同じ流れです。

不動産会社と、媒介契約を締結します。

買主が見つかったら、売買契約を締結します。

手順(5)売却代金の決済

売却代金から、仲介手数料や登記費用を支払います。

手順(6)売却代金の分配

売却代金の残金を相続人間で、分配します。

どのように分けるのか、遺産分割協議で決めておきます。

③換価分割が内包するリスク

リスク(1)代表相続人が売却代金を私的流用

換価分割では、遺産分割協議で売却手続をする人を決めておきます。

代表相続人とは、売却手続をする人です。

代表相続人が売却手続をして、売却代金を管理します。

代表相続人が売却代金を分配します。

売却代金を手にした後、分配する前に私的に流用することがあります。

私的流用をしたまま、他の相続人に分配するのが遅延することがあります。

換価分割では、代表相続人に対して相続人全員が信頼できることが重要です。

リスク(2)売却が遅れると贈与税リスク

不動産の売却手続には、ある程度時間がかかります。

代表相続人が売却手続を先延ばしすることがあります。

売却しないまま長期間経過した場合、換価分割であったのか疑問符が付きます。

売却しないまま長期間経過した場合、いったん代表相続人に帰属したと評価されやすくなります。

その後に売却して売却代金を分配した場合、売却代金の贈与を評価される余地があります。

贈与を評価されるのは、一律〇年など決められているわけではありません。

継続的に売却のための努力がある場合、長期間経過しても換価分割を評価されやすいでしょう。

代表相続人が利益を独占している場合、代表相続人に帰属したと評価されやすいでしょう。

他の相続人の関与が希薄である場合、単独所有に変質したと見られやすくなります。

換価分割を仮装した贈与と判断されるおそれがあります。

リスク(3)不適切な遺産分割協議書の記載で贈与と判断される

換価分割をする場合、相続人間で売却代金を分配する合意をします。

売却代金を分配することは、代表相続人の義務と言えます。

売却代金を分配する合意をしたはずなのに、代表相続人が相続することのみ記載されていることがあります。

家族以外の第三者が見ると、売却代金の分配は代表相続人による贈与と判断するでしょう。

代表相続人の好意による分配は、単なる贈与だからです。

遺産分割協議によって、売却し売却代金を分配することを合意したと明確に記載する必要があります。

不適切な遺産分割協議書の記載で贈与と判断されるおそれがあります。

④リスクを受容できないなら換価分割は選ぶべきではない

換価分割のリスクは、換価分割の仕組みそのものです。

換価分割のリスクが分からない不安は、換価分割の仕組みが分からない不安と言えます。

換価分割のリスクが分からないなら、立ち止まって考えることをおすすめします。

遺産分割協議が成立した後は、一方的に解除することはできません。

換価分割のリスクを受容できないなら、換価分割をすべきではありません。

換価分割のリスクを充分に理解したうえで選ぶなら、換価分割は公平で実務的な方法です。

2換価分割の前提として相続登記は省略できない

①換価分割で相続登記は省略できない

相続登記をするためには、手間と時間がかかります。

相続登記を申請すると、登録免許税が課されます。

登録免許税は、不動産の評価額によって決まります。

評価額が高い不動産の相続登記では、登録免許税も高額になります。

相続した不動産を売却する場合、相続登記を省略したいと思うかもしれません。

相続登記を省略して、買主に所有権移転登記をすることはできません。

換価分割で、相続登記は省略できません。

②換価分割で相続登記が必須になる理由

理由(1)処分権限がある人を明確にする必要があるから

不動産の登記簿を確認すると、所有者を確認することができます。

登記された所有者に相続が発生しても、自動で相続登記はされません。

登記された所有者は、被相続人のままです。

相続登記をして、処分権限がある人を明確にします。

だれに権限があるか明確でないまま、不動産業者は媒介契約を締結できません。

だれに権限があるか明確でないまま、買主は売買契約を締結できません。

だれに権限があるか明確でないまま、金融機関は融資を実行できません。

だれに権限があるか明確でないまま、司法書士は所有権移転登記を申請できません。

だれに権限があるか明確でないまま、法務局は所有権移転登記を受理できません。

相続登記をしないと、権限が明確でないから売却が進まなくなります。

理由(2)買主に登記を移せないから

不動産を売買したら、売主は買主に登記を移す義務を負います。

相続登記をしないと、売主は登記名義人ではありません。

登記名義人でないのに、所有権移転登記を申請することはできません。

たとえ遺産分割協議書をつけても、法務局は申請を受理しません。

相続登記をしないと、買主に登記名義を移すことができなくなります。

理由(3)登記簿は権利変動の過程を公示しているから

登記簿は、現在の権利者だけを公示するものではありません。

権利変動の過程も、公示しています。

権利変動の過程を適切に公示していない場合、登記制度への信頼を維持できません。

換価分割をする場合、被相続人→相続人→買主と所有権が移転します。

登記制度への信頼を維持するため、途中の権利変動を省略することはできません。

換価分割で、相続登記は省略できません。

③相続登記で相続人全員で共有名義にする

(1)不動産の実態と登記が一致

換価分割では、売却代金を相続人に分配します。

分配するまで、分配割合で不動産を共有していると考えることができます。

不動産の実態と登記が一致しており、分かりやすい方法です。

(2)売却手続の透明性を確保できる

登記簿で共有していることが明らかになるから、共有者のひとりが勝手に処分することができません。

売却手続の透明性を確保することができます。

(3)事実上の拒否権がある

ひとりでも協力しない人がいると、売買手続を進められなくなります。

売却時期や売却代金などの売却条件で対立すると、協力が得られなくなります。

相続人全員で共有名義にすると、共有者全員の協力が不可欠です。

(4)向いているケース

・相続人間の信頼関係が低いケース

・相続人間のトラブル防止を最優先にしたいケース

(5)共有名義にするときの遺産分割協議書の書き方

第1条

次の不動産は換価分割を行うため相続人〇〇〇〇2分の1、相続人◇◇◇◇4分の1、相続人□□□□4分の1の割合で共有取得する。

所在〇〇市〇〇町〇丁目

地番 〇番〇

地目 宅地

地積 200㎡

第2条

相続人〇〇〇〇、相続人◇◇◇◇、相続人□□□□は共同して、前条の不動産を売却する。

売却代金から売却にかかるすべての費用を控除した残金を各相続人の共有持分割合に従って取得する。

④相続登記で代表相続人の単独名義にする

(1)売却手続が代表相続人の負担

代表相続人の単独名義にすると、売却手続は代表相続人が行います。

代表相続人の負担が重くなるので、不満になりやすくなります。

(2)売却手続が迅速

代表相続人の単独名義にすると、他の相続人は売却手続に関与しません。

売買契約における手続を迅速に進めることができます。

(3)売却代金の流用リスク

代表相続人が売却代金を手にした後、私的流用をするリスクがあります。

私的流用をしたまま他の相続人に分配が遅延すると、深刻なトラブルになります。

(4)差押リスクがある

代表相続人の単独名義にすると、第三者からは代表相続人の固有の財産に見えます。

固有の財産があるのに借金の返済を滞らせている場合、一定の条件の下で債権者は差押を行うことができます。

債権者は、差押をした後に売却して売却代金を借金の返済に充てることができます。

結果として売却代金を分配する約束は、実現できなくなります。

(5)向いているケース

・相続人間の信頼関係が強いケース

・早期売却を最優先にしたいケース

(6)代表相続人の単独名義にするときの遺産分割協議書の書き方

第1条

次の不動産は換価分割を行うことを目的として相続人〇〇〇〇が取得する。

所在 〇〇市〇〇町〇丁目

地番〇番〇

地目 宅地

地積 200㎡

第2条

相続人〇〇〇〇は、前条の不動産をすみやかに売却する。

売却代金から売却にかかるすべての費用を控除した残金を次の割合に従って分配する。

相続人〇〇〇〇 2分の1

相続人◇◇◇◇ 4分の1

相続人□□□□ 4分の1

⑤売却代金を受け取らない相続人名義にするときの遺産分割協議書の書き方

(1)売却手続をする相続人名義にできる

多くの場合、売却代金を取得する相続人が売却手続をします。

例えば、高齢や病気などで売却手続をすることが困難な場合があるでしょう。

他の相続人が売却手続に関与した方がスムーズです。

(2)売却代金を受け取らない相続人名義にするときの遺産分割協議書の書き方

第1条

次の不動産は換価分割を行うことを目的として相続人〇〇〇〇が取得する。

所在 〇〇市〇〇町〇丁目

地番 〇番〇

地目 宅地

地積 200㎡

第2条

相続人〇〇〇〇は、前条の不動産をすみやかに売却する。

売却代金から売却にかかるすべての費用を控除した残金を相続人◇◇◇◇が取得する。

3相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続きは一生のうち何度も経験するものではないため、だれにとっても不慣れで手際よくできるものではありません。

相続登記は、相続手続の中でも手間がかかる難しい手続です。

不動産は重要な財産であることが多いので、法務局は厳重な審査をします。

一般の人にとって些細なことと思えるようなことでやり直しになります。

売却する予定がないのなら、先延ばししたい誘惑にかられるかもしれません。

実は、相続手続をスムーズにするコツがあります。

それは、はじめに相続登記をすることです。

相続登記は難しい手間がかかる手続なので、司法書士などの専門家に依頼するでしょう。

相続手続で挫折しがちなのは、戸籍謄本などの書類収集や遺産分割協議書の作成です。

書類収集や遺産分割協議書の作成は、司法書士に依頼することができます。

司法書士が戸籍謄本や遺産分割協議書を準備したうえに、法務局の厳重な審査をします。

法務局の審査が通った戸籍謄本や遺産分割協議書だから、銀行などの相続手続先で指摘があることはありません。

銀行などの独自書類の内容などに指摘があるとしても、簡単に済むことがほとんどでしょう。

相続手続をスムーズに進めたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。