Archive for the ‘遺言書作成’ Category

公正証書遺言作成前に知る包括遺贈の影響

1包括遺贈とは割合を指定して遺贈すること

①遺言書を作成して遺贈ができる

遺贈とは、遺言書を作成して相続人や相続人以外の人に財産を引き継ぐことです。

遺贈と相続は、別の制度です。

被相続人は遺言書を作成して、だれに引き継いでもらうのか自由に決めることができます。

遺言書なしで、遺贈はできません。

②包括遺贈と特定遺贈

遺贈をする場合、包括遺贈と特定遺贈があります。

包括遺贈とは、遺言書に、「財産すべてを包括遺贈する」「財産の2分の1を包括遺贈する」と割合だけ書いて財産を具体的に書いてない場合です。

特定遺贈とは、遺言書に、「財産〇〇〇〇を遺贈する」と財産を具体的に書いてある場合です。

③相続人以外の人に財産を引き継ぐことができる

相続人に財産を引き継ぐ場合、相続させると書くことがほとんどです。

必然的に、遺贈で財産を引き継ぐのは相続人以外の人が多くなります。

相続人になる人は、法律で決められています。

相続人以外の人は、相続することができません。

遺言書を作成すれば、相続人以外の人にも遺贈することができます。

例えば、次の人に遺贈することができます。

・事実婚・内縁の配偶者

・同性婚のパートナー

・配偶者の連れ子

・経営していた会社

・国、都道府県や市町村などの自治体、慈善事業

相続人以外の人に財産を引き継ぎたい場合、遺贈を選択することになります。

2公正証書遺言作成前に知る包括遺贈の影響

①相続人に生じる包括遺贈の影響

(1)相続人が受け取る財産が減る

遺言書で包括遺贈をすると、指定された割合の財産が指定された人に引き継がれます。

包括遺贈をする場合、財産すべてと指定することができます。

遺言書に「財産すべてを包括遺贈する」と書いてある場合、相続人は原則として財産を引き継げません。

(2)全部包括遺贈なら遺産分割協議不要

包括遺贈をする場合、遺言書では具体的な財産を指定しません。

遺産分割協議とは、相続財産の分け方を決めるため相続人全員でする話し合いです。

包括遺贈をした場合、包括遺贈を受けた人も遺産分割協議に参加するのが原則です。

遺言書で「財産の2分の1を包括遺贈する」などと割合が指定されている場合、遺産分割協議に参加します。

実務で割合が指定されていることは、ほとんどありません。

遺言書に「財産すべてを包括遺贈する」と書いてある場合、遺産分割協議は不要です。

相続財産の分け方を決める余地がないからです。

(3)遺言書を作成するだけで遺留分は奪えない

遺留分とは、相続人に認められた最低限の権利です。

被相続人に近い関係の相続人に認められます。

具体的には、配偶者、子ども、親などの直系尊属に認められます。

兄弟姉妹は相続人になっても、遺留分は認められません。

遺言書で全部包括遺贈をした場合、相続人の遺留分を侵害する可能性があります。

配分された財産が遺留分に満たない場合、遺留分侵害額請求をすることができます。

遺留分侵害額請求があると、相続人と包括遺贈を受けた人の間でトラブルになります。

トラブルを防止するため、相続人の遺留分に配慮することが重要です。

②受遺者に生じる包括遺贈の影響

(1)プラスの財産とマイナスの財産の両方を承継

特定遺贈では、遺言書で指定された財産のみを引き継ぎます。

遺言書で指定された財産以外は、引き継ぎません。

包括遺贈では、遺言書で指定された割合で財産を引き継ぎます。

遺言書で指定された割合で、プラスの財産を引き継ぎます。

遺言書で指定された割合で、マイナスの財産を引き継ぎます。

遺言書で財産すべて引き継ぐ場合、マイナスの財産もすべて引き継ぎます。

(2)連帯保証債務も引き継ぐ

連帯保証債務は、相続財産のひとつです。

被相続人が連帯保証人である場合、連帯保証人の地位が引き継がれます。

連帯保証人とは、債務者が借金の返済ができないときに肩代わりをする人です。

連帯保証債務とは、肩代わりの義務です。

遺言書で財産すべて引き継ぐ場合、連帯保証債務もすべて引き継ぎます。

(3)全部包括遺贈なら遺産分割協議不要

包括遺贈をした場合、相続人と遺産分割協議に参加するのが原則です。

遺言書に「財産すべてを包括遺贈する」と書いてある場合、遺産分割協議は不要です。

相続財産の分け方を決める余地がないからです。

(4)遺留分侵害額請求を認めない遺言書に効力はない

配分された財産が遺留分に満たない場合、遺留分侵害額請求をすることができます。

遺言書を確認すると、遺留分侵害額請求を認めないと書いてあることがあります。

遺言書を作成するだけで、相続人の遺留分を奪うことはできません。

遺留分侵害額請求を認めないと書いても、効力がありません。

遺留分侵害額請求を認めない条項は、付言事項と考えられるからです。

付言事項とは、遺言書に記載してあっても法律上意味がない事項です。

遺留分侵害額請求を認めないと書いても、相続人は遺留分侵害額請求をすることができます。

(5)受遺者が先に死亡すると代襲相続ができない

被相続人に子どもがいる場合、子どもは相続人になります。

相続人になるはずだったのに、子どもが被相続人より先に死亡することがあります。

被相続人より先に死亡した場合、相続人になるはずだった子どもの子どもが相続します。

代襲相続とは、相続人になるはずだった人が先に死亡したときに相続人になるはずだった人の子どもが相続することです。

相続人になるはずだった人が先に死亡した場合、代襲相続をすることができます。

受遺者になるはずだった人が先に死亡した場合、受遺者になるはずだった人の子どもは受遺者になりません。

受遺者は、相続が発生したときに生きていることが条件です。

遺言書の内容は、代襲相続されないからです。

3公正証書遺言作成前に遺言者が準備すること

①財産内容の共有

包括遺贈をした場合、プラスの財産とマイナスの財産の両方を承継します。

包括遺贈を検討するとき、財産内容を共有しておくことが重要です。

財産内容を共有していないと、思わぬ債務を負担することになるからです。

遺言書に包括遺贈すると書いても、包括遺贈を受ける義務はありません。

包括遺贈は、放棄することができるからです。

包括遺贈を放棄するなら、はじめから包括遺贈をしない方が賢明です。

財産内容を開示して、包括受遺者となる人と情報共有をします。

②遺言執行者の選任

遺言書は、作成するだけでは意味がありません。

遺言書の内容は、自動で実現するわけではないからです。

遺言執行者とは、遺言書の内容を実現する人です。

遺言執行者を指名しなくても、遺言書は無効になりません。

遺言書を作成するとき、遺言執行者を指名することがおすすめです。

遺言書の内容を確実に実現する場合、遺言執行者は欠かせません。

遺言執行者がいないと、相続人全員の協力が必要になるからです。

遺言書の内容に不満がある場合、相続人は相続手続に協力してくれません。

不満がなくても相続人にはメリットがないから、相続手続への協力は先延ばしします。

相続人が書類の押印や印鑑証明書の提出に協力しないと、相続手続が進められなくなります。

遺言執行者がいれば、包括受遺者と遺言執行者の協力で内容実現をすることができます。

③相続人の遺留分に配慮する

遺言書を作成するだけで、相続人の遺留分を奪うことはできません。

遺留分は、相続人に認められた最低限の権利です。

相続人の遺留分を侵害する遺言書を作成することは、おすすめできません。

遺留分侵害額請求があると、相続人と包括遺贈を受けた人の間でトラブルになるからです。

わざわざ、トラブルになる遺言書を作成する必要はありません。

相続人の遺留分に配慮した遺言書を作成すれば、トラブルを防止することができます。

相続人が兄弟姉妹や甥姪である場合、財産すべて包括遺贈をしても遺留分侵害額請求をすることはできません。

兄弟姉妹や甥姪には、遺留分が認められないからです。

④公正証書遺言を作成すべき理由

理由(1)自筆証書遺言は厳格な書き方ルール違反で無効になりやすい

遺言書を作成する場合、自筆証書遺言か公正証書遺言を作成することがほとんどです。

自筆証書遺言は、遺言者が自分で書いて作る遺言書です。

ひとりで作ることができるから、手軽です。

公正証書遺言は、遺言内容を公証人に伝え公証人が書面に取りまとめて作る遺言書です。

証人2人に、確認してもらって作ります。

遺言者が法律に詳しいことは、あまりないでしょう。

厳格な書き方ルールに違反すると、遺言書が無効になります。

遺言書が無効になると、遺言書の内容も無効になります。

理由(2)自筆証書遺言は無効の疑いに反論できない

自筆証書遺言は、無効になりやすい遺言書です。

無効と疑われる主な理由は、次のとおりです。

・遺言者が詐欺や強迫にあっていた

・遺言者が認知症で遺言能力がなかった

・遺言書が偽造変造されている

自筆証書遺言は、受遺者が疑いを晴らすことができません。

遺言者がひとりで作るからです。

遺言書が無効になると、遺言書の内容も無効になります。

無効の遺言書で、相続手続をすることできません。

無効の疑いがある遺言で相続手続をすると、相続手続先がトラブルに巻き込まれます。

トラブルに巻き込まれることを回避するため、相続手続先は相続手続を保留します。

有効な遺言書があっても、事実上、相続手続ができなくなります。

受遺者は、無効の疑いを晴らす証拠を用意できないからです。

理由(3)公正証書遺言は確実

公正証書遺言は、公証人が関与して作成します。

公証人が本人確認をしたうえで、本人の意思確認をします。

公証人は本人の意思確認の過程で、遺言者本人の遺言能力を確認しています。

遺言能力を喪失していると判断した場合、公正証書遺言を作成しません。

詐欺や強迫の影響を排除するため、利害関係人は同席することができません。

公証人が適正に職務を行っているか、証人2人が見守っています。

公証人と証人2人が関与するから、公正証書遺言作成の透明性が確保されます。

公正証書遺言には、高い信頼性があります。

4遺言書作成を司法書士に依頼するメリット

遺言書は、被相続人の意思を示すものです。

自分が死んだことを考えたくないという気持ちがあると、抵抗したくなるかもしれません。

実は、民法に遺言書を作ることができるのは15歳以上と定められています。

死期が迫ってから、書くものではありません。

遺言書は被相続人の意思を示すことで、家族をトラブルから守るものです。

遺贈とは、遺言によって相続人や相続人以外の人に、財産を引き継ぐものです。

遺贈は簡単に考えがちですが、思いのほか複雑な制度です。

遺言執行には、法的な知識が必要になります。

遺言の効力が発生したときに、遺言執行者からお断りをされてしまう可能性があります。

遺言書の内容によっては、遺言執行者を家庭裁判所に決めてもらう必要があります。

遺言書の内容に納得していない相続人がいる場合、財産を引渡そうとしないこともあります。

家族をトラブルから守ろうという気持ちを実現するために、せっかく遺言書を書くのですから、スムーズな手続を実現できるように配慮しましょう。

お互いを思いやり幸せを願う方は、遺言書作成を司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

受遺者とは遺贈で財産を引き継ぐ人

1受遺者とは遺贈で財産を引き継ぐ人

①遺言書を作成して遺贈ができる

遺贈とは、遺言書を作成して相続人や相続人以外の人に財産を引き継ぐことです。

遺贈と相続は、別の制度です。

被相続人は遺言書を作成して、だれに引き継いでもらうのか自由に決めることができます。

遺言書なしで、遺贈はできません。

遺言書を作成して、遺言者の思うように財産を引き継ぐことができます。

②相続人以外の人に財産を引き継ぐことができる

受遺者とは、遺贈によって財産を引き継ぐ人です。

相続人になる人は、法律で決まっています。

法律で決められた人以外の人は、相続人になることはできません。

相続人も相続人以外の人も、遺贈を受けることができます。

受遺者は、遺言書で明確に特定する必要があります。

相続人は、相続することができるし遺贈を受けることができます。

相続人以外の人は、相続することができないけど遺贈を受けることができます。

受遺者は、遺贈によって財産を引き継ぐ人です。

③受遺者と相続人のちがい

ちがい(1)指定方法

相続が発生すると、被相続人の財産は相続人が相続します。

相続人になる人は、法律で決められています。

被相続人が何もしなくても、相続人は相続することができます。

受遺者とは、遺贈によって財産を引き継ぐ人です。

被相続人が遺言書で遺贈すると定めないと、受遺者は財産を受けることができません。

遺言書なしで、遺贈することはできないからです。

ちがい(2)財産の取得方法

相続財産は、相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定します。

受遺者は、遺言書の内容により財産を引き継ぎます。

特定遺贈であれば、遺言書で特定された財産のみを引き継ぎます。

包括遺贈であれば、遺言書で指定された割合で引き継ぎます。

具体的に引き継ぐ財産を話し合いで決める必要があるからです。

ちがい(3)代襲相続

被相続人に子どもがいる場合、子どもは相続人になります。

相続人になるはずだったのに、子どもが被相続人より先に死亡することがあります。

被相続人より先に死亡した場合、相続人になるはずだった子どもの子どもが相続します。

代襲相続とは、相続人になるはずだった人が先に死亡したときに相続人になるはずだった人の子どもが相続することです。

相続人になるはずだった人が先に死亡した場合、代襲相続をすることができます。

受遺者になるはずだった人が先に死亡した場合、受遺者になるはずだった人の子どもは受遺者になりません。

受遺者は、相続が発生したときに生きていることが条件です。

遺言書の内容は、代襲相続されないからです。

ちがい(4)遺産分割協議

相続人は、全員遺産分割協議に参加する権利と義務があります。

遺産分割協議は、相続人全員の合意で成立するからです。

受遺者は、包括遺贈を受けた人のみ参加する権利と義務があります。

包括遺贈とは、遺言書に、「財産すべてを包括遺贈する」「財産の2分の1を包括遺贈する」と割合だけ書いて財産を具体的に書いてない場合です。

特定遺贈を受けた人は、遺産分割協議に参加する権利と義務がありません。

特定遺贈とは、遺言書に、「財産〇〇〇〇を遺贈する」と財産を具体的に書いてある場合です。

④受遺者の説明がバラバラに見える理由

受遺者は、民法上、遺贈によって財産を引き継ぐ人のはずです。

話し手の都合によって受遺者という言葉は、さまざまな意味で使われていることがあります。

受遺者の説明がバラバラに見える理由は、話し手によって立場が異なるからです。

銀行などの金融機関にとって、受遺者は遺産を受け取る人です。

銀行などの金融機関にとって、相続人と受遺者の区別は重要ではありません。

口座の資金を受け取る人に、強い関心があるからです。

税理士にとって、受遺者は税金が高くかかる人です。

相続税申告では、一定の相続人以外の人が財産を受け取ると税金が高くなるからです。

税理士にとって、相続人と受遺者の定義は重要ではありません。

相続税申告に、強い関心があるからです。

ネット記事にとって、単に受遺者は難しい用語の一部です。

相続全体を説明するより、アクセスを集められる一部だけ切り取って説明します。

アクセスを集めることに、強い関心があるからです。

2受遺者がいるときに相続人に与える影響

①相続人が相続する財産が減る

遺言書で財産を遺贈した場合、遺贈した財産は受遺者に引き継がれます。

相続人間で、遺贈された財産以外の財産を分け合います。

必然的に、遺贈された財産分だけ相続人が相続する財産が減ります。

②マイナスの財産は相続人が引継ぐ

特定遺贈を受けた人は、遺言書で指定された財産を引き継ぎます。

特定遺贈を受けた人は、遺言書で指定された財産以外の財産を引き継ぎません。

相続財産にマイナスの財産があっても、特定受遺者は引き継ぎません。

相続財産にマイナスの財産がある場合、相続人と包括受遺者が引き継ぎます。

包括受遺者は、マイナスの財産も遺言書で指定された割合で引き継ぐからです。

③遺産分割協議に参加

特定遺贈を受けた人は、遺言書で指定された財産だけを引き継ぎます。

相続財産の分け方に関与する必要はありません。

特定遺贈を受けた人は、遺産分割協議に参加しません。

包括遺贈を受けた人は、相続財産に対する割合だけ指定されています。

具体的に引き継ぐ財産は、遺産分割協議で決定します。

相続財産の分け方に関与する必要はあります。

包括遺贈を受けた人は、遺産分割協議に参加します。

④遺留分侵害額請求ができる

遺留分とは、相続人に認められた最低限の権利です。

被相続人に近い関係の相続人に認められます。

配分された財産が遺留分に満たない場合、遺留分侵害額請求をすることができます。

遺留分侵害額請求は、相続人としての最低限の権利を回復する制度です。

⑤遺贈の放棄によって相続財産になる

遺言者が死亡した後に、受遺者は遺贈を辞退することができます。

受遺者が受け取るはずだった財産は、相続財産になります。

相続人全員による遺産分割協議によって、引き継ぐ人を決定します。

⑥遺言執行に協力が必要

遺言書の内容は、自動で実現しません。

遺言書で遺贈した場合、原則として相続人全員の協力で遺言書の内容を実現します。

遺言執行者とは、遺言書の内容を実現する人です。

遺言執行者がいる場合、遺言執行者が遺言書の内容を実現します。

遺言執行者がいれば、相続人の協力は不要です。

2受遺者になる条件

①遺言書で特定されていること

受遺者になるためには、遺言書で明確に特定されている必要があります。

②相続が発生したときに生きていること

受遺者になるためには、相続が発生したときに生きている必要があります。

受遺者が遺言者より先に死亡した場合、遺言書の該当の項目は無効になります。

遺言者が死亡したときに、遺言書の効力が発生するからです。

胎児が誕生前に遺言者が死亡した場合、胎児は受遺者になることができます。

遺言書に効力が発生したときに、すでに死亡している人は遺贈を受けることができません。

受遺者が先に死亡した場合、受遺者の子どもなどが代わりに遺贈を受けることもできません。

遺言書の内容は、代襲相続できないからです。

③相続欠格に該当しないこと

相続人になる人は、民法で決められています。

相続人になれない人も、民法で決められています。

相続欠格とは、相続人としてふさわしくない人の相続資格を奪う制度です。

相続資格だけでなく、遺贈を受ける資格も奪われます。

相続欠格は、被相続人の意思とは無関係に相続人の資格を奪う制度です。

4遺言書作成を司法書士に依頼するメリット

遺言書は、被相続人の意思を示すものです。

自分が死んだことを考えたくないという気持ちがあると、抵抗したくなるかもしれません。

実は、民法に遺言書を作ることができるのは15歳以上と定められています。

死期が迫ってから、書くものではありません。

遺言書は被相続人の意思を示すことで、家族をトラブルから守るものです。

遺贈とは、遺言によって相続人や相続人以外の人に、財産を引き継ぐものです。

遺贈は簡単に考えがちですが、思いのほか複雑な制度です。

遺言執行には、法的な知識が必要になります。

遺言の効力が発生したときに、遺言執行者からお断りをされてしまう可能性があります。

遺言書の内容によっては、遺言執行者を家庭裁判所に決めてもらう必要があります。

遺言書の内容に納得していない相続人がいる場合、財産を引渡そうとしないこともあります。

家族をトラブルから守ろうという気持ちを実現するために、せっかく遺言書を書くのですから、スムーズな手続を実現できるように配慮しましょう。

お互いを思いやり幸せを願う方は、遺言書作成を司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

特定遺贈と包括遺贈のちがい

1受遺者とは遺贈で財産を引き継ぐ人

①相続人以外の人でも財産を引き継ぐことができる

受遺者とは、遺贈によって財産を引き継ぐ人です。

受遺者は、遺言書で明確に特定する必要があります。

相続人になる人は、法律で決まっています。

法律で決められた人以外の人は、相続人になることはできません。

相続人も相続人以外の人も、遺贈を受けることができます。

②遺言書を作成して遺贈ができる

被相続人は、生前に自分の財産を自由に処分することができます。

遺言書を作成して、だれに引き継いでもらうのか自由に決めることができます。

遺贈とは、遺言書を作成して相続人や相続人以外の人に財産を引き継ぐことです。

遺言書なしで、遺贈はできません。

遺言書を作成して、遺言者の思うように財産を引き継ぐことができます。

③特定遺贈と包括遺贈

遺贈には、2種類あります。

特定遺贈と包括遺です。

特定遺贈とは、遺言書に「財産〇〇〇〇を遺贈する」と財産を具体的に書いてある場合です。

包括遺贈とは、遺言書に「財産すべてを包括遺贈する」「財産の2分の1を包括遺贈する」と割合だけ書いて財産を具体的に書いてない場合です。

2特定遺贈と包括遺贈のちがい

ちがい①引き継ぐ対象がちがう

(1)特定遺贈で引き継ぐのは遺言書に記載されている財産だけ

特定遺贈では、遺言書に記載されている財産だけ引き継ぎます。

特定遺贈では、遺言書に記載されていない財産は一切引き継ぎません。

たとえ相続財産に借金があったとしても、一切引き継ぎません。

(2)包括遺贈ではマイナスの財産も含めて引き継ぐ

包括遺贈では、遺言書に記載されている割合で引き継ぎます。

包括遺贈では、遺言書には具体的な財産は記載されていません。

相続財産には、プラスの財産とマイナスの財産があるでしょう。

包括遺贈では、指定された割合でプラスの財産とマイナスの財産の両方を引き継ぎます。

包括遺贈ではマイナスの財産も含めて、指定された割合で引き継ぎます。

ちがい②遺産分割協議の参加がちがう

(1)特定遺贈は遺産分割協議に参加しない

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

特定遺贈では、遺産分割協議に参加する必要はありません。

特定受遺者は、遺産分割協議に参加する権利と義務がありません。

特定受遺者が引き継ぐ対象は、遺言書で具体的に指定されているからです。

相続財産の分け方について、話し合いをする必要はありません。

(2)包括遺贈は原則として遺産分割協議に参加する

包括遺贈では、原則として遺産分割協議に参加する必要があります。

包括受遺者は、遺産分割協議に参加する権利と義務があります。

包括受遺者が引き継ぐ対象は、遺言書で割合だけ指定されているからです。

割合だけ指定されていて、具体的な財産は指定されていません。

具体的に引き継ぐ財産は、遺産分割協議で決定します。

相続財産の分け方について、話し合いをする必要があります。

遺産分割協議で合意できれば、希望する財産を引き継ぐことができます。

遺産分割協議で合意できなければ、希望する財産を引き継ぐことができません。

遺言書で遺言執行者が指名されていても、遺産分割協議に参加するのは包括受遺者です。

遺言執行者は、遺産分割協議に参加しません。

遺言執行者は、相続財産の分け方を決める人ではないからです。

(3)全部包括遺贈は遺産分割協議不要

包括遺贈では、財産すべてを遺贈することができます。

財産すべてを包括遺贈する場合、遺産分割協議は不要です。

ちがい③遺贈の放棄の手続がちがう

(1)遺言書があっても遺贈は放棄できる

遺言書は、遺言者がひとりで作成します。

財産を受け取る人の同意や承諾なく、一方的に遺言書を作成することができます。

遺言者が死亡した後に、遺贈を受けるか遺贈を辞退するか決めることができます。

(2)特定遺贈の放棄は遺贈義務者へ通知

遺贈の放棄とは、遺贈を辞退することです。

特定遺贈の放棄をする方法は、法律で決められていません。

いつでも、遺贈の放棄をすることができます。

口頭で、遺贈の放棄をすることができます。

実務ではトラブル防止のため、遺贈義務者に配達証明付内容証明郵便で通知します。

遺贈義務者とは、次の人です。

・遺言執行者がいるとき 遺言執行者

・遺言執行者がいないとき 相続人

(3)包括遺贈の放棄は家庭裁判所の手続

包括遺贈の放棄は、家庭裁判所の手続です。

口頭で手続することはできません。

包括遺贈の放棄は、相続放棄同様に3か月の期限があります。

3特定遺贈と包括遺贈の共通点

共通①遺留分侵害額請求を受ける

遺留分とは、相続人に認められた最低限の権利です。

被相続人に近い関係の相続人に認められます。

配分された財産が遺留分に満たない場合、遺留分侵害額請求をすることができます。

遺言書を作成するだけで、相続人の遺留分を奪うことはできません。

遺留分を侵害する遺言書であっても、有効な遺言書です。

有効な遺言書があっても、遺留分侵害額請求をすることができます。

特定受遺者も包括受遺者も、遺留分侵害額請求を受ける可能性があります。

適切な遺留分侵害額請求がある場合、拒否することはできません。

特定受遺者も包括受遺者も、遺留分を払う義務があります。

共通②遺言執行者がやること

遺言書は、作成するだけでは意味がありません。

遺言書の内容は、自動で実現するわけではないからです。

遺言執行者とは、遺言書の内容を実現する人です。

遺言書の内容を実現するため、受遺者と遺言執行者が協力して相続手続を行います。

遺言執行者がいない場合、相続人全員と受遺者が協力して遺言書の内容を実現します。

相続人が遺言書の内容に不満を持つと、実印を押すなどの協力を渋るでしょう。

相続人が遺言書内容に不満を持たなくても、印鑑証明書を渡すのを先延ばしするでしょう。

特定受遺者も包括受遺者も、相続人の協力が得られないと手続が進められなくなります。

遺言執行者がいる場合、遺言執行者と受遺者が協力して遺言書の内容を実現します。

相続人全員の協力は、不要です。

たとえ相続人が反対していても、遺言執行者は遺言書の内容を実現することができます。

特定遺贈であっても包括遺贈であっても、遺言執行者の役割は同じです。

遺言執行者がいなければ、特定遺贈であっても包括遺贈であっても相続人全員の協力が必要です。

特定遺贈であっても包括遺贈であっても、相続人全員の協力なしで相続手続を進めることはできなくなります。

共通③遺言なしで遺贈はできない

遺贈とは、遺言書を作成して相続人や相続人以外の人に財産を引き継ぐことです。

遺言なしで、遺贈をすることはできません。

特定遺贈であっても包括遺贈であっても、遺言なしで遺贈をすることはできません。

遺言書が無効になると、遺言書の内容も無効になります。

遺言書に遺贈すると書いてあっても、無効になります。

遺言書を作成する場合、自筆証書遺言か公正証書遺言を作ることがほとんどです。

自筆証書遺言とは、遺言者がひとりで書いて作る遺言書です。

公正証書遺言とは、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

自筆証書遺言は無効になりやすいだけでなく、無効でないか疑いがかけられやすい遺言書です。

無効を疑われるのは、主に次の点です。

・遺言者が認知症だったのではないか

・遺言者が詐欺強迫にあっていたのではないか

・偽造変造された遺言書ではないか

無効の疑いがあると、相続手続先は手続を保留にします。

無効の疑いがあっても、死亡した遺言者は反論できません。

遺言者が完璧に遺言書を作成しても、受遺者は無効の疑いを晴らす証拠を準備できません。

特定遺贈であっても包括遺贈であっても、受遺者が無効の疑いを晴らす証拠を準備できなければ手続を進められなくなります。

公正証書遺言は、公証人が本人確認のうえ本人の意思確認をして作成します。

公証人が関与して作成するから、公正証書遺言には高い信頼性があります。

特定遺贈であっても包括遺贈であっても、公正証書遺言がおすすめです。

公正証書遺言は、非常に無効になりにくいからです。

4遺言書作成を司法書士に依頼するメリット

遺言書は、被相続人の意思を示すものです。

自分が死んだことを考えたくないという気持ちがあると、抵抗したくなるかもしれません。

民法に遺言書を作ることができるのは、15歳以上と定められています。

死期が迫ってから、書くものではありません。

遺言書は被相続人の意思を示すことで、家族をトラブルから守るものです。

遺贈とは、被相続人が遺言によって、法定相続人や法定相続人以外の人に、財産を譲ってあげるものです。

遺贈は簡単に考えがちですが、思いのほか複雑な制度です。

受け継いでもらう財産に不動産がある場合、譲ってもらう人だけでは登記申請ができません。

遺言執行者がいない場合、相続人全員の協力が必要です。

遺言書で遺言執行者を決めておきましょう。

遺言執行には、法的な知識が必要になります。

遺言の効力が発生したときに、遺言執行者からお断りをされてしまう心配があります。

遺言の効力が発生した後の場合、遺言執行者は家庭裁判所に決めてもらう必要があります。

不動産以外の財産であっても、遺言書の内容に納得していない相続人がいる場合、受遺者に引渡そうとしないこともあります。

せっかく遺言書を書くのですから、スムーズな手続を実現できるように配慮しましょう。

遺言執行者を選任することで、家族をトラブルから守ろうという気持ちを実現することができます。

お互いを思いやり幸せを願う方は、遺言書作成を司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺言書作成後に書き換えができる

1遺言書作成後に書き換えができる

①遺言書作成後に撤回ができる

遺言書は、遺言者の意思を示すものです。

遺言書を作成した後に、気持ちが変わることがあります。

遺言書は、作成したら終わりではありません。

遺言書作成後に、撤回することができます。

民法には、いつでも、遺言書の撤回ができるとはっきり書いてあります。

②遺言書作成後に新たに遺言書を作成できる

遺言書は、作成する数に制限はありません。

複数の遺言書を作成することができます。

遺言書を作成した後に、遺言書を撤回することができます。

撤回遺言作成後に、新たな遺言書を作成することができます。

単なるメモ書きで、遺言書を撤回することはできません。

遺言書作成後に新たに遺言書を作成することは、珍しいことではありません。

家族や財産の状況が変われば、遺言者の気持ちが変わるのは当然だからです。

撤回遺言と新たな遺言をまとめて1通で作成することが一般的です。

③新しい遺言書で書き換えができる

遺言書は、複数作成することができます。

複数の遺言書があっても内容が両立できる場合、複数の遺言書すべてが有効です。

複数の遺言書があっても内容が両立できない場合、新しい遺言書が優先します。

古い遺言書は、撤回されたと考えられるからです。

遺言書全体でなく両立できない部分だけ、撤回されたと考えます。

④公正証書遺言と自筆証書遺言は同じ効力

(1)公正証書遺言と自筆証書遺言は方式のちがい

遺言書を作成する場合、公正証書遺言か自筆証書遺言を作成することがほとんどです。

公正証書遺言とは、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

自筆証書遺言とは、自分で書いて作る遺言書です。

公正証書遺言と自筆証書遺言は、遺言の方式のちがいに過ぎません。

公正証書遺言と自筆証書遺言は、同じ効力です。

(2)新しい遺言書が優先

内容が両立できない遺言書が複数ある場合、新しい遺言書が優先します。

公正証書遺言であっても自筆証書遺言であっても、新しい遺言書が優先します。

(3)公正証書遺言と自筆証書遺言で無効リスクが違う

公正証書遺言と自筆証書遺言は遺言の方式が違うから、無効リスクが大きく違います。

公正証書遺言は、公証人が書面に取りまとめます。

公証人は、法律の専門家です。

法律の専門家が書面に取りまとめるから、書き方ルールの違反で無効になることは考えられません。

自筆証書遺言は、遺言者がひとりで作る遺言書です。

専門家が関与しないから、書き方ルールの違反に気が付けません。

書き方ルールに違反すると、自筆証書遺言が無効になります。

公正証書遺言と自筆証書遺言で、無効リスクが大きく異なります。

⑤自筆証書遺言の一部訂正は高リスク

(1)一部訂正で無効リスクが累積する

自筆証書遺言を作成した後、原則として遺言者が自分で保管します。

保管中の自筆証書遺言を変更したい場合、内容を訂正することができます。

些細な書き間違いであれば、内容訂正する程度でいいかもしれません。

大きな修正であれば、あらためて作り直す方がいいでしょう。

遺言書には、厳格な書き方ルールがあります。

書き方ルールに違反した遺言書は、無効になります。

自筆証書遺言は遺言者がひとりで作るから、書き方ルールの違反で無効になりがちです。

自筆証書遺言を訂正する場合、訂正ルールに従う必要があります。

訂正ルールに違反した遺言書の訂正は、無効になります。

自筆証書遺言の訂正をするたびに、無効リスクが累積します。

自筆証書遺言は、無効になるリスクが高い方式です。

一部訂正をすると、さらに無効リスクを高めます。

自筆証書遺言の一部訂正は、非常に高リスクです。

(2)一部訂正で偽造変造の疑いが累積する

自筆証書遺言は、原則として遺言者本人が保管します。

自筆証書遺言保管中、第三者による偽造変造リスクがあります。

たとえ遺言者本人が訂正しても、相続人からは第三者による偽造変造に見えることがあります。

不利な内容に訂正がされた場合、第三者による偽造変造を疑うでしょう。

第三者による偽造変造の疑いがある場合、深刻な相続トラブルに発展します。

自筆証書遺言の訂正をするたびに、偽造変造の疑いが累積します。

相続が発生した後、遺言者は何もすることができません。

自筆証書遺言は、偽造変造の疑いでトラブルになるリスクが高い方式です。

一部訂正をすると、さらに偽造変造の疑いでトラブルになるリスクを高めます。

自筆証書遺言の一部訂正は、非常に高リスクです。

⑥無効の自筆証書遺言で書き換えができない

公正証書遺言と自筆証書遺言は、同じ効力です。

理論上は新たに自筆証書遺言を作成して、公正証書遺言を撤回することができます。

先に作成した公正証書遺言を撤回する意思で自筆証書遺言を作成しても、自筆証書遺言が無効であることがあります。

無効の自筆証書遺言で、公正証書遺言は撤回できません。

書き換えるはずの自筆証書遺言が無効になると、先に作成した公正証書遺言がそのまま有効です。

無効の自筆証書遺言で、書き換えはできません。

⑦遺言書の書き換えは公正証書遺言が合理的

(1)公正証書遺言は書き方ルール違反がない

公正証書遺言は、公証人が関与して作成します。

法律の専門家が関与するから、無効リスクが非常に低い遺言書です。

確実に有効な遺言書を作成したい場合、公正証書遺言が合理的です。

(2)公正証書遺言は偽造変造リスクがない

公正証書遺言を作成した場合、遺言書原本は公証役場で厳重に保管されます。

公正証書遺言を作成した後に、正本と謄本が渡されます。

正本や謄本にあれこれ書き込みをしても、意味はありません。

遺言書原本は、公証役場で厳重に保管されているからです。

遺言書に偽造変造の疑いがあると、相続人間で深刻なトラブルに発展します。

新しい遺言書が不利な内容であった場合、相続人は偽造変造の疑いを主張するでしょう。

偽造変造された遺言者は、無効だからです。

自筆証書遺言は、自分で保管するから偽造変造リスクが付きまといます。

公正証書遺言は、偽造変造リスクがありません。

公正証書遺言は、相続人をトラブルから守ることができます。

相続人をトラブルから守るため、公正証書遺言が合理的です。

(3)遺言書の書き換えは費用より安全性重視が合理的

公正証書遺言は、書き方ルール違反があり得ません。

公正証書遺言は、偽造変造リスクがありません。

費用がかかってでも、安全性重視が合理的です。

遺言書の書き換えは、相続トラブルに直結します。

相続トラブルになると、取り返しがつかないからです。

⑧遺言書の書き換えに相続人の同意は不要

遺言書を作成しても、遺言者は何度でも書き換えをすることができます。

遺言書を書き換えするにあたって、相続人の同意は不要です。

書き換えをしたことをだれかに知らせなければならないと言ったルールはありません。

先に作成した遺言書が公正証書遺言であっても、書き換えをしたと公証役場に連絡する必要はありません。

新たに公正証書遺言を作成する場合であっても、以前公正証書遺言を作成したことを申告する必要はありません。

遺言書は、遺言者の意思を示すものです。

遺言者の意思を尊重するため、遺言者は自由に遺言書を書き換えることができます。

2法務局保管制度を利用しても遺言書は書き換えができる

①自筆証書遺言を法務局で保管してもらえる

自筆証書遺言は、原則として遺言者本人が保管します。

自筆証書遺言は、保管場所に困ります。

保管場所を家族と共有しないと、遺言者が死亡した後に家族が見つけられなくなるリスクがあります。

保管場所を家族と共有すると、他の家族から偽造変造を疑われてトラブルになるリスクがあります。

自筆証書遺言を法務局に提出して、保管してもらうことができます。

②保管を撤回することができる

法務局保管制度は、保管方法の選択肢です。

自筆証書遺言を作成した後、法務局で保管してもらうこともできるし自分で保管することもできます。

いったん法務局保管制度を利用した後で、法務局保管制度の利用を撤回することができます。

法務局保管制度の利用を撤回しても、自筆証書遺言は無効になりません。

法務局保管制度の利用を撤回しても、遺言書を撤回するわけではないからです。

法務局保管制度の利用を撤回して、自分で保管することができます。

③新たな遺言書を保管してもらえる

法務局保管制度を利用する遺言書の数に制限はありません。

法務局保管制度を利用しても、新たな自筆証書遺言を作成することができます。

新たに作成した自筆証書遺言について、法務局保管制度を利用することができます。

④法務局保管制度を利用しても無効リスクはなくならない

法務局保管制度は、自筆証書遺言の保管方法の選択肢に過ぎません。

法務局が保管を受付けても、無効の自筆証書遺言は無効のままです。

法務局が保管を受付けても、執行できない自筆証書遺言は執行できないままです。

法務局保管制度を利用しても、無効リスクはなくなりません。

確かに保管を受付ける際に、形式チェックがされます。

無効リスクは、わずかながら減少するかもしれません。

例えば、「自宅はお兄ちゃんに任せる」という遺言書であっても、法務局は保管を受付けます。

自宅とは、どこのどの不動産なのか分かりません。

お兄ちゃんとは、どこのだれなのか分かりません。

任せるとは、何を意味するのか分かりません。

意味がない遺言書であっても、法務局は保管を受付けます。

執行できない遺言書であっても、法務局は保管を受付けます。

法務局保管制度は、自筆証書遺言の保管方法の選択肢に過ぎないからです。

法務局保管制度は、遺言書の有効性を保証する制度ではありません。

3遺言書の撤回と見なされる行為がある

①遺言書の内容と抵触する生前処分があったケース

遺言書に記載した財産を遺言者本人が売却や贈与などをすることがあります。

遺言者本人が処分した場合、遺言書のその条項が撤回されたと見なされます。

例えば、不動産〇〇〇を相続人〇〇に相続させると書いた後、不動産〇〇〇を売ったり、贈与したりする場合です。

不動産〇〇〇を相続人〇〇に相続させると書いた条項は、撤回したと見なされます。

②遺言者が遺言書を故意に破棄したケース

自筆証書遺言は、原則として遺言者本人が保管します。

保管していた自筆証書遺言を遺言者が故意に破棄した場合、撤回したと見なされます。

公正証書遺言原本は、公証役場で厳重に保管されます。

公正証書遺言原本は、遺言者が故意に破棄することはできません。

公正証書遺言作成時に渡される正本や謄本を故意に破棄しても、意味はありません。

正本や謄本は、単にコピーに過ぎないからです。

③遺言書に記載した財産を破棄したケース

遺言書に記載した財産を遺言者本人が破棄することがあります。

遺言者本人が破棄した場合、遺言書のその条項が撤回されたと見なされます。

4遺言書作成を司法書士に依頼するメリット

遺言書は、遺言者の意思を示すものです。

自分が死んだことを考えたくないという気持ちがあると、抵抗したくなるかもしれません。

いろいろ言い訳を考えて先延ばしします。

先延ばしした結果、認知症などで遺言書を作れなくなって、その先には家族のもめごとが待っています。

家族がトラブルに巻き込まれることを望む人はいないでしょう。

死んだ後のことを考えるのは不愉快などと言えるのは、判断力がしっかりしている証拠ですから、まず遺言書を書くことをおすすめします。

遺言書があることでトラブルになるのは、ごく稀なケースです。

遺言書がないからトラブルになるのはたくさんあります。

そのうえ、遺言書1枚あれば、相続手続きは格段にラクになります。

状況が変われば、遺言書は何度でも書き直すことができます。

家族を幸せにするために遺言書を作ると考えましょう。

遺言書の書き直しのご相談もお受けしています。

家族の喜ぶ顔のためにやるべきことはやったと安心される方はどなたも晴れやかなお顔です。

家族の幸せを願う方は、遺言書作成を司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

自筆証書遺言の法務局保管制度利用のデメリット

1自筆証書遺言の法務局保管制度は保管だけ安心

①自筆証書遺言は手軽に作成できる

遺言書を作成する場合、自筆証書遺言か公正証書遺言を作成することがほとんどです。

自筆証書遺言とは、自分で書いて作る手軽な遺言書です。

公正証書遺言とは、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

自筆証書遺言は、手軽に作成できることがメリットです。

②法務局に提出して保管してもらえる

公正証書遺言は、公証役場で厳重に保管されます。

自筆証書遺言は、保管場所に困ります。

保管場所を家族と共有すると、破棄や改ざんのリスクがあります。

保管場所を家族と共有しないと、紛失や見つからないリスクがあります。

自筆証書遺言を作成後、作成した遺言書を法務局に保管してもらうことができます。

法務局は保管するだけで、内容について保証しません。

法務局は保管するだけで、執行について保証しません。

提出された自筆証書遺言は、法務局で厳重に保管されます。

自筆証書遺言の法務局保管制度は、保管だけ安心できる制度です。

自筆証書遺言の法務局保管制度は、保管だけ不安な人のための制度です。

③法務局保管制度利用で検認不要

検認手続とは、自筆証書遺言を家庭裁判所に提出して開封してもらう手続です。

検認手続は、遺言書の変造や改ざんを防止する手続です。

法務局保管制度を利用した場合、検認手続は不要です。

自筆証書遺言の法務局保管制度は、保管だけは安心だからです。

③法務局保管制度利用で検認不要

自宅などで自筆証書遺言を見つけたら、家庭裁判所に提出して開封してもらう必要があります。

検認手続とは、自筆証書遺言を家庭裁判所に提出して開封してもらう手続です。

検認手続は、遺言書の変造や改ざんを防止する手続です。

法務局保管制度を利用した場合、検認手続は不要です。

提出された自筆証書遺言は、法務局で厳重に保管されるからです。

2自筆証書遺言の法務局保管制度利用の法的デメリット

①形式のみチェックする

自筆証書遺言の保管申請を受け付けるとき、法務局は形式チェックをします。

形式チェックの具体的内容は、次の点です。

・自書してあるか

・署名があるか

・日付があるか

・押印があるか

形式面に問題がなければ、保管を受付けます。

②内容の有効性はチェックされない

遺言書の内容の有効性は、チェックしません。

例えば、次のような遺言書は、法務局は問題がないと判断します。

「お兄ちゃんに、家をまかせる」

上記遺言書は、次の点があいまいです。

・お兄ちゃんとは、だれか

・家とは、どの不動産か

・まかせるとは、何を意味するのか

上記遺言書のようなあいまいな表現では、遺言者が死亡した後に家族が困ります。

遺言書があっても、遺言書の内容を実現できないからです。

法務局が保管を受付けても、遺言書の内容が無効である可能性があります。

遺言書の内容を自分で適切に整えるためには、弁護士や司法書士レベルの法律知識が必要です。

知識がないまま遺言書を作成すると、保管されたのに最悪の結果になりかねません。

3自筆証書遺言の法務局保管制度利用の手続上のデメリット

①本人が法務局へ出向く必要がある

(1)出張してもらう制度はない

法務局保管制度を利用する場合、本人が法務局に出向く必要があります。

家族などが代理で、保管申請をすることはできません。

たとえ遺言者本人が病気であっても、本人が出向かないと法務局保管制度は利用できません。

公正証書遺言を作成するときのように、出張してもらう制度はありません。

(2)法務局の業務時間は平日昼間のみ

遺言者に体力があっても、時間が作れないことがあります。

法務局の業務時間は、平日の昼間のみだからです。

法務局の業務時間に出向くことができないと、法務局保管制度を利用することはできません。

②保管申請ができる法務局は限られている

(1)申請できる法務局は限られている

自筆証書遺言保管制度の保管申請は、全国どこの法務局でもできるわけではありません。

自筆証書遺言保管制度の保管申請は、次の地を管轄する法務局に申請できます。

・遺言者の住所地

・遺言者の本籍地

・遺言者所有の不動産の所在地

法務局の管轄は、法務局のホームページで確認することができます。

(2)遺言書保管所は限られている

遺言書保管事務を扱う法務局は、限られています。

遺言書保管所とは、遺言書保管事務を扱う法務局です。

近くの法務局が遺言書保管所に指定されていない場合、指定の法務局に出向く必要があります。

例えば、名古屋市内であれば熱田出張所や名東出張所は遺言書保管所に指定されていません。

近くに熱田出張所や名東出張所があっても、名古屋法務局本局まで出向く必要があります。

(3)地方では管轄が広い

地方では、法務局の管轄が非常に広域です。

最寄りの法務局であっても、距離が遠いことがあります。

例えば、岐阜県高山支局の管轄は、東京都23区よりはるかに広域です。

遺言書保管所まで数十キロ離れていることも、珍しくありません。

③指定の様式の遺言書のみ保管申請ができる

自筆証書遺言の保管申請をするためには、指定様式に適合する必要があります。

民法上自筆証書遺言として問題がなくても、保管申請ができません。

法務局保管制度を利用するための主なルールは、次のとおりです。

・A4サイズ

・模様や彩色がないもの

・上部余白5ミリ以上、下部余白10ミリ以上、左余白20ミリ以上、右余白5ミリ以上

・片面のみ記載

・ページ番号が書いてあること

例1/2、2/2等

・金属製の綴じ具で留められていないこと

上記のルールに違反する遺言書は、保管申請を受け付けてもらえません。

法務局保管制度を利用したいのであれば、作り直す必要があります。

④内容変更の手続が煩雑

(1)書き直しに二段階の手続

遺言書を作成した後に、内容変更をしたくなることがあるでしょう。

少し書き直しをしたいと、考えることがあります。

保管中の自筆証書遺言を書き直す場合、二段階の手続が必要です。

・法務局に出向いて、保管の撤回申請

・法務局に出向いて、書き直した遺言書の保管申請

(2)手続は完全予約制

法務局保管制度を利用する場合、完全予約制です。

体調に波がある人や移動が難しい人にとっては、大きな負担になります。

(3)保管の撤回をしても遺言書は有効

保管の撤回申請は、遺言書の効力を撤回するわけではありません。

法務局の保管を撤回して、自分で保管することができるからです。

遺言書の効力を撤回したい場合、自分で確実に破棄する必要があります。

相続発生後に複数の遺言書が見つかると、トラブルに発展するおそれがあります。

⑤住所や氏名に変更があるときは届出が必要

法務局保管制度を利用した後に、登録内容が変更になることがあります。

登録内容の変更の届出が必要です。

登録内容は、次のとおりです。

・遺言者の住所や氏名

・受遺者の住所や氏名

・遺言執行者の住所や氏名

・死亡時通知人の住所や氏名

適切に届出をしていないと、関係遺言書保管通知が届かなくなるおそれがあります。

4自筆証書遺言の法務局保管制度利用の死亡後のデメリット

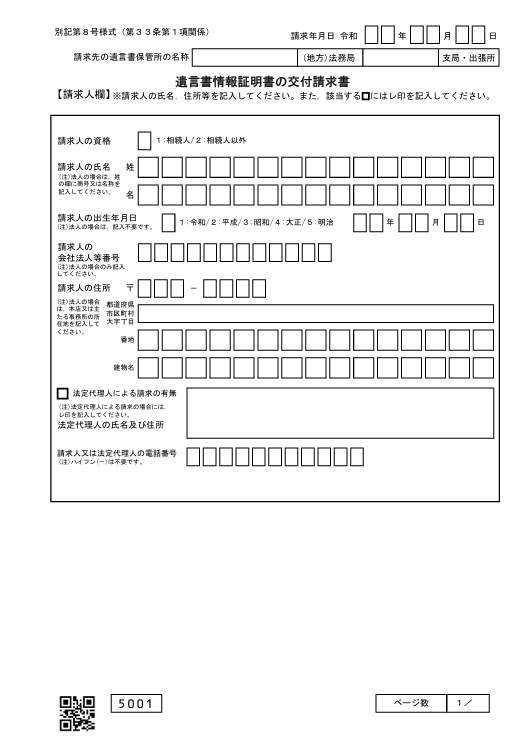

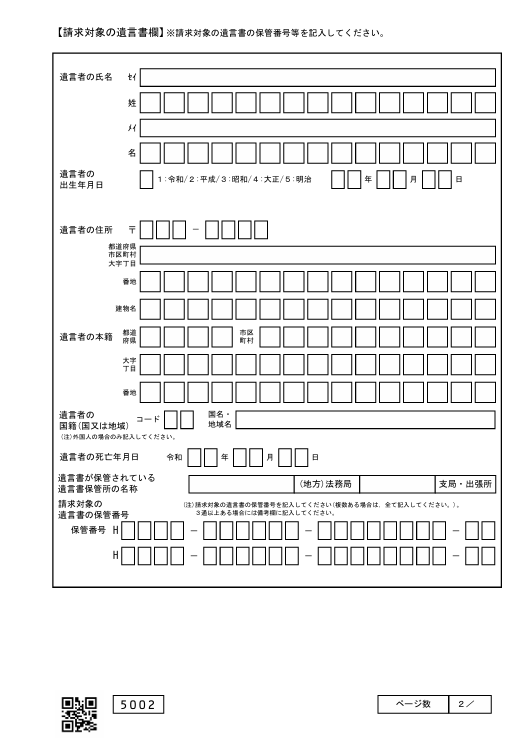

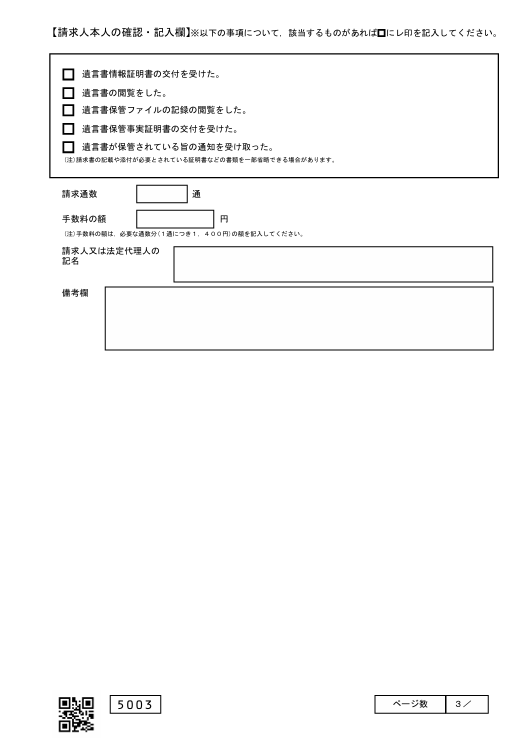

①遺言書情報証明書を取得してから執行

(1)検認不要でも手間と時間がかかる

遺言者が死亡したら、公正証書遺言は直ちに執行することができます。

自筆証書遺言の法務局保管制度を利用した場合、すぐに執行することはできません。

遺言書情報証明書を取得しないと、内容を確認することができないからです。

法務局保管制度を利用すると、検認手続が不要になります。

検認手続が不要になっても、家族には遺言書情報証明書を取得する手間と時間がかかります。

窓口で遺言書情報証明書を請求する場合は、法務局の予約が必要です。

遺言書情報証明書を請求すると、審査のため相当時間待たされることになります。

(2)遺言書情報証明書を請求するときの必要書類

・遺言者の出生から死亡までの連続した戸籍謄本

・相続人全員の現在戸籍

・相続人全員の住民票または戸籍の附票

・請求者の本人確認書類

(3)手数料

手数料は、遺言書情報証明書1通につき1400円です。

収入印紙1400円分を手数料納付用紙に貼り付けて、納入します。

(4)遺言書情報証明書は郵送請求ができる

遺言書情報証明書の請求は、窓口に出向いて請求する方法の他に郵送請求ができます。

窓口請求は、法務局の予約が必要です。

郵送請求の場合、返信用封筒と切手を準備する必要があります。

往復の郵送時間も含めて、発行までに1か月程度の時間がかかります。

(5)関係遺言書保管通知では内容が分からない

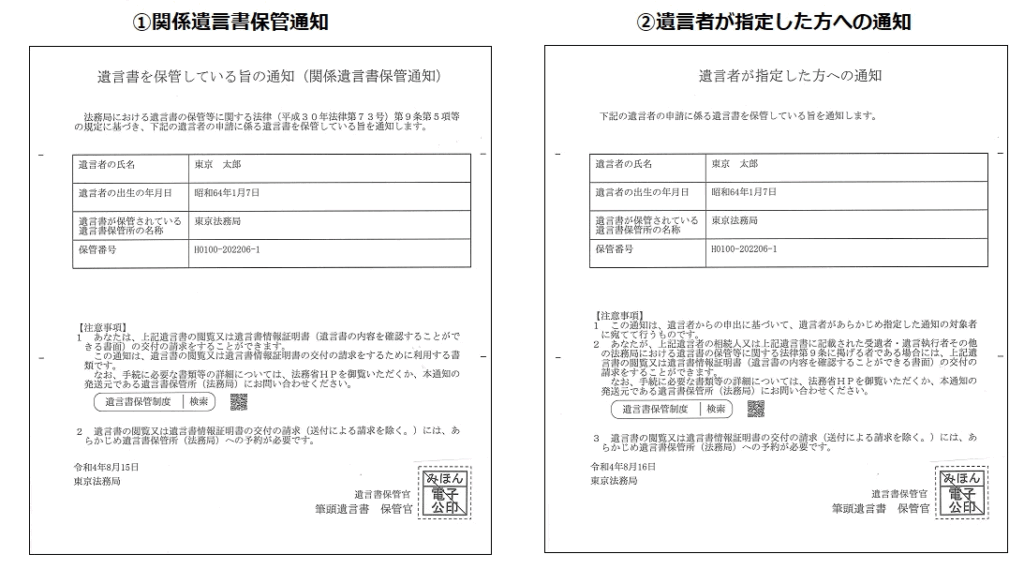

法務局保管制度を利用した場合、遺言者が死亡すると法務局から通知があります。

関係遺言書保管通知とは、自筆証書遺言を保管していることをお知らせする通知です。

法務局保管制度を利用したことを一切伝えていなくても、保管事実が伝わります。

関係遺言書保管通知では、遺言書の内容は分かりません。

関係遺言書保管通知を受け取った後、あらためて遺言書情報証明書で確認します。

②遺言書は家族に返還されない

法務局保管制度を利用した場合、遺言書の返還を請求できるのは遺言者のみです。

遺言者が死亡した場合、家族が望んでも遺言書は返還されません。

遺言書の原本は、直接見ることはできません。

5法務局保管制度利用がおすすめの人

①保管だけ心配な人はおすすめ

法務局保管制度の最大のメリットは、遺言書を安全に保管できることです。

保管だけ心配な人は、法務局保管制度がおすすめです。

具体的には、弁護士や司法書士レベルの法律知識がある人です。

②とりあえず遺言書を作りたい人は公正証書遺言

とりあえず遺言書を作成したいと考える人は、おすすめできません。

法務局が遺言書を保管していても、トラブルに発展する可能性があるからです。

法務局が保管を受付けたことは、安心材料にはなりません。

③内容実現の確実性が心配な人は公正証書遺言

公正証書遺言は、公証人が関与して作成します。

公証人は、遺言者の本人確認をして本人の意思確認をしたうえで公正証書遺言を作成します。

公証人は、法律の専門家です。

書き方ルールの違反で遺言書が無効になることは、考えられません。

遺言書内容があいまいで執行できなくなることは、考えられません。

確実に実現したい内容がある場合は、公証人が関与する公正証書遺言が安全です。

保管だけ心配な人は、法務局保管制度がおすすめです。

内容実現の確実性が心配な人は、公証人が関与する公正証書遺言がおすすめです。

6遺言書作成を司法書士に依頼するメリット

遺言書がある場合、相続財産について、相続人全員で、分け方を合意する必要はありません。

トラブルになりやすい遺産分割協議で、相続人全員で合意をしなくていいのは大きなメリットです。

せっかく遺言書を作成しても、遺族に見つけてもらえなければ意味がありません。

同時に、死亡する前に自分に都合の悪い遺言書を隠したり捨ててしまったりする心配があります。

さらに、遺言書には厳格な書き方ルールがあります。

ルールが守られていない遺言書は無効になります。

書き方のルールは守られていても、内容があいまいだったり、不適切であったために、実現できない遺言書も少なくありません。

せっかく遺言書を書くのであれば、家族を幸せにできる遺言書を確実に作りましょう。

司法書士は、確実な遺言書を作るお手伝いをします。

家族のために適切で確実な遺言書を作りたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

自筆証書遺言と公正証書遺言のちがい

1自筆証書遺言と公正証書遺言で失敗したくない

①遺言書の効力にちがいはない

自筆証書遺言と公正証書遺言は、どちらも遺言の方式です。

遺言の方式がちがうだけで、効力に違いはありません。

公正証書遺言に、強い効力があるといったことはありません。

公正証書遺言に、優先的な効力があるといったことはありません。

②遺言書の無効リスクに大きなちがいがある

自筆証書遺言と公正証書遺言の無効リスクに、大きなちがいがあります。

自筆証書遺言は、無効リスクが大きい遺言書です。

公正証書遺言は、無効リスクがほとんどありません。

公正証書遺言は公証人が関与するから、高い信頼性があります。

③遺言書の失敗は取り返しがつかない

遺言書に効力が発生するのは、遺言者が死亡したときです。

遺言書の厳格な書き方ルールに違反したら、遺言書は無効です。

遺言者が死亡した後で、遺言の書き方ルール違反が見つかっても取り返しがつきません。

遺言者が死亡した後で、書き直しができないからです。

遺言書の記載内容があいまいな場合、解釈をめぐってトラブルになることがあります。

遺言者が死亡した後で、解釈をめぐるトラブルが発生しても取り返しがつきません。

本当はどうしたかったのか、聞き返すことはできないからです。

2自筆証書遺言と公正証書遺言のちがい

①自筆証書遺言は手軽

(1)遺言者がひとりで作る

遺言書を作成する場合、自筆証書遺言か公正証書遺言を作成することがほとんどです。

自筆証書遺言とは、自分で書いて作る遺言書です。

ひとりで作ることができるから、手軽です。

(2)費用がかからない

筆記用具と印鑑さえあれば、作ることができます。

費用は、ほとんどかかりません。

(3)専門家が関与しない

自筆証書遺言は、専門家が関与することがほとんどありません。

遺言者本人が法律の専門家であることは、あまりないでしょう。

遺言書の厳格な書き方ルールについて、自分で判断します。

書き方ルールに違反すると、遺言書は無効になります。

専門家が目を通せば、書き方ルール違反に気が付くでしょう。

ひとりで作ると、遺言内容は遺言者の自己責任になります。

(4)認知症の疑い

遺言書を有効に作成するためには、遺言能力が必要です。

遺言能力とは、遺言書を作成することができる能力です。

遺言書を作成することができる判断能力の意味で使われます。

判断能力としての遺言能力とは、遺言書に書いた内容を理解し遺言の結果のメリットデメリットを充分に判断できる能力です。

判断能力を失った後で遺言書のつもりで書面を作成しても、無効の書面です。

遺言書を作成する人は、相当に高齢であることが多いでしょう。

相当に高齢である場合、判断能力の低下が問題になることがあります。

自筆証書遺言は、ひとりで作ります。

遺言書を作成する時点で、判断能力があったのか客観的に証明することはできません。

遺言書を作成する時点の判断能力が問題になる場合、相続人間で深刻なトラブルになります。

(5)詐欺強迫の疑い

遺言書は、遺言者の意思を示すものです。

遺言者の自由な意思に基づいて作成されていない遺言書は、無効です。

遺言者がだまされて作成した遺言書は、遺言者の自由な意思に基づいていません。

遺言者が強迫されて作成した遺言書は、遺言者の自由な意思に基づいていません。

遺言書の内容が非常に不自然な場合、詐欺強迫の疑いが残ります。

自筆証書遺言は、ひとりで作ります。

遺言書を作成したとき、だまされていたのか強迫されていたのか客観的に証明することはできません。

詐欺強迫によって遺言書を作成したのか問題になる場合、相続人間で深刻なトラブルになります。

(6)紛失改ざんの疑い

自筆証書遺言は、自分で保管するのが原則です。

自筆証書遺言は、保管場所に困ります。

保管場所を家族と共有しないと、自分で紛失するリスクがあります。

死亡した後に、家族が見つけられなくなるリスクがあります。

保管場所を家族と共有すると、家族が破棄や偽造変造をするリスクがあります。

たとえ偽造変造をしなくても、他の相続人から偽造変造を疑われるリスクがあります。

遺言書の偽造変造が問題になる場合、相続人間で深刻なトラブルになります。

(7)相続手続先はトラブルを嫌う

自筆証書遺言は、無効になるリスクが非常に高い遺言書です。

無効の遺言書に基づいて、相続手続を進めることはできません。

銀行などの相続続先は、相続人間のトラブルに巻き込まれることを非常に嫌います。

無効になる可能性がわずかでもあれば、相続手続を進められなくなります。

(8)適切な遺言書であってもリスクに見える

たとえ遺言者本人が適切に作成した遺言書であったとしても、相続手続先にはリスクがあると見えます。

相続手続先には、遺言者が認知症であったか分かりません。

相続手続先には、遺言者が詐欺強迫を受けていたか分かりません。

相続手続先には、遺言書が偽造変造されたか分かりません。

無効になるリスクがある遺言書で、相続手続を進めることはできないと考えます。

家族は、遺言者が認知症でなかったことを客観的に証明できません。

家族は、遺言者が詐欺強迫を受けていなかったことを客観的に証明できません。

家族は、遺言書が偽造変造されていないことを客観的に証明できません。

せっかく遺言書を作成しても、家族と金融機関の間でトラブルに発展します。

(9)法務局保管制度は保管だけ安心

自筆証書遺言を作成した後、法務局に提出して保管してもらうことができます。

法務局は、受付けた自筆証書遺言を厳重に保管します。

自筆証書遺言の法務局保管制度は、保管だけ安心な制度です。

自筆証書遺言の内容は、遺言者本人の自己責任です。

内容があいまいで執行できなくなる可能性があっても、法務局は保管を受付けます。

遺留分を侵害してトラブルになる可能性があっても、法務局は保管を受付けます。

法務局が保管を受付けたことは、安心材料ではありません。

自筆証書遺言の法務局保管制度を利用しても、トラブル防止効果はありません。

(10)検認手続が必要

検認手続とは、自宅などで見つかった自筆証書遺言を家庭裁判所に提出して開封してもらう手続です。

相続が発生した後、すぐに相続手続を進めることはできません。

検認手続が必要なのに検認済証明書がないと、相続手続先が相続手続を進めないからです。

自筆証書遺言は、作成するときは手軽です。

遺言者が死亡した後に、家族の事務負担があります。

②公正証書遺言は安心確実

(1)公証人が取りまとめる

公正証書遺言とは、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

証人2人に確認してもらって、作ります。

公証人は、法律の専門家です。

法律の専門家が関与するから、書き方ルールの違反は考えられません。

安心して、作成できます。

(2)公証人の手数料がかかる

公正証書遺言は、公証人が取りまとめます。

公証人手数料がかかります。

遺言書の内容や財産の価額によっては、高額な費用になることがあります。

(3)公証人が本人確認

公正証書遺言は、公証人が取りまとめます。

公正証書遺言を作成する際に、公証人が遺言者の本人確認をします。

身分証明書を確認して、なりすましを防止します。

本人確認ができなければ、公正証書遺言を作成しません。

公正証書遺言は、偽造があり得ません。

(4)公証人が本人の意思確認

公正証書遺言を作成する際に、公証人が遺言者本人の意思確認をします。

遺言者本人の意思確認は、遺言書の有効性を担保するための実質的な審査です。

遺言書は、遺言者の自由な意思に基づいて作成します。

遺言書を作成するとき、相続人になる予定の人は同席することができません。

遺言者の自由な意思を確保するためです。

相続人になる予定の人から、影響を受けることを排除します。

詐欺や強迫を排除した環境で、遺言書を作成します。

(5)遺言能力に疑いがあるときは作成しない

公正証書遺言を作成する際、公証人と遺言者は直接対話をします。

対話をする中で、公証人は次の点を確認します。

・遺言者が遺言をしていることを理解しているか

・財産や家族関係を把握しているか

・遺言内容の意味や効果を理解しているか

・説明に矛盾や変遷がないか

・理由付けが不自然ではないか

遺言者の判断能力が低下している場合、遺言能力が失われていることがあります。

遺言能力が失われた場合、遺言書は無効です。

遺言能力が失われていると判断された場合、公証人は公正証書遺言を作成しません。

遺言能力に疑いがあるとき、公証人は作成しない判断をします。

公正証書遺言を作成した事実は、少なくとも公証人は遺言能力があると判断できたと言えます。

(6)証人2人が確認する

公正証書遺言を作成する際に、証人2人が立ち会います。

証人は、適切に遺言書が作成されたか確認する証拠装置です。

証人2人が確認するから、後日の無効主張を封じることができます。

公証人だけでなく証人も、遺言者の自由な意思に基づき遺言したことを確認します。

遺言に利害関係がある人は、証人になれません。

利害関係人を排除することで、証言の信用性を確保します。

証人は、手続の適正を補強していると言えます。

(7)公正証書遺言原本は公証役場で厳重保管

公正証書遺言を作成したら、遺言書原本は公証役場で厳重に保管します。

公正証書遺言は、紛失リスクがありません。

相続人などの手に渡らないから、変造リスクがありません。

(8)検認手続は不要

遺言者が死亡した後、公正証書遺言はすぐに執行することができます。

公正証書遺言は、検認手続が不要だからです。

3自筆証書遺言と公正証書遺言の失敗しない選び方

①自筆証書遺言がおすすめの人

(1)法律知識が充分にある人

自筆証書遺言は、遺言者がひとりで作ることができるから手軽です。

遺言内容が適切であるのか、記載方法は適切であるのか、遺言者が自分で考えます。

自筆証書遺言は、自己責任の遺言書です。

弁護士や司法書士レベルの法律知識がある人は、自筆証書遺言がおすすめです。

(2)家族がトラブルにならない人

自筆証書遺言は遺言者がひとりで作るから、さまざまなリスクが内在しています。

・紛失リスク

・改ざんや変造の疑い

・遺言能力の疑い

・詐欺強迫の疑い

自筆証書遺言に内在するリスクが家族のトラブルを招きます。

弁護士や司法書士レベルの法律知識があっても、内在するリスクから逃れられません。

弁護士や司法書士レベルの法律知識がある人で、かつ、家族がトラブルにならない人は、自筆証書遺言がおすすめです。

(3)公正証書遺言を作成する時間的余裕がない人

公正証書遺言を作成するためには、公証人との打ち合わせが必要です。

打ち合わせをしたうえで予約をして、公正証書遺言を作成します。

公正証書遺言作成には、時間がかかるのが通常です。

体の状態が急に悪化したなど、公正証書遺言を作成する時間的余裕がないことがあります。

緊急時には、自筆証書遺言のメリットを活用することができます。

公正証書遺言を作成する時間的余裕がない人は、自筆証書遺言がおすすめです。

②公正証書遺言がおすすめの人

公正証書遺言を作成するためには、時間と費用がかかります。

時間と費用をかけてでも、内容の安全性が確保される価値があります。

遺言内容を実現することが困難になったら、遺言書を作成する意味がないからです。

内容の有効性を確保した遺言は、公正証書遺言です。

公証人が関与することで、圧倒的な信頼があります。

ほとんどの人に、公正証書遺言がおすすめです。

③初心者がとりあえず遺言書を作るなら公正証書遺言

遺言書は、遺言者が死亡したときに効力が発生します。

やり直しは、できません。

初心者が遺言書作成に失敗したくないなら、外さないことが重要です。

初心者がとりあえず遺言書を作る場合、公正証書遺言一択です。

公正証書遺言は、自筆証書遺言のさまざまなリスクを回避できるからです。

4遺言書作成を司法書士に依頼するメリット

遺言書は、遺言者の意思を示すものです。

自分が死んだことを考えたくないという気持ちがあると、抵抗したくなるかもしれません。

いろいろ言い訳を考えて、先延ばしします。

先延ばしした結果、認知症などになると遺言書を作れなくなります。

その先には、家族のもめごとが待っています。

家族がトラブルに巻き込まれることを望む人はいないでしょう。

死んだ後のことを考えるのは不愉快などと言えるのは、判断力がしっかりしている証拠です。

まず、遺言書を書くことをおすすめします。

遺言書があることでトラブルになるのは、ごく稀なケースです。

遺言書がないから、トラブルになることはたくさんあります。

遺言書1枚あれば、相続手続きは格段にラクになります。

状況が変われば、遺言書は何度でも書き直すことができます。

家族をトラブルから守りたい人は、司法書士に遺言書作成を依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

法務局保管制度とは保管だけ安心の制度

1法務局保管制度とは保管だけ安心の制度

①自筆証書遺言は保管場所に困る

遺言書を作成する場合、自筆証書遺言か公正証書遺言を作成することがほとんどです。

自筆証書遺言とは、自分で書いて作る手軽な遺言書です。

公正証書遺言とは、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

公正証書遺言作成後は、公証役場で厳重保管されます。

自筆証書遺言作成後は、保管場所に困ります。

保管場所を家族と共有すると、破棄や改ざんのリスクがあります。

保管場所を家族と共有しないと、紛失や見つからないリスクがあります。

自筆証書遺言は、保管場所に困ります。

②法務局に提出して保管してもらえる

自筆証書遺言を作成後、作成した遺言書を法務局に保管してもらうことができます。

提出された自筆証書遺言は、法務局で厳重に保管されます。

法務局保管制度は、保管の不安を軽減する制度です。

法務局が厳重に保管するから、紛失や改ざんの心配がなくなります。

自筆証書遺言の法務局保管制度を利用すると、保管リスクに対処することができます。

③保管以外のリスクは自己責任

自筆証書遺言の法務局保管制度は、保管にのみ特化した制度です。

遺言書の内容は、自己責任です。

自筆証書遺言の法務局保管制度は、公正証書遺言の代替手段ではありません。

2自筆証書遺言の法務局保管制度でできること

できる①自筆証書遺言を保管してもらえる

自筆証書遺言の法務局保管制度は、作成した自筆証書遺言を提出して預かってもらう制度です。

自筆証書遺言の法務局保管制度を利用することで、保管に関するリスクを軽減することができます。

保管に関するリスクとは、次のリスクです。

・遺言書を紛失する

・遺言書を破棄・改ざんされる

・遺言書を見つけてもらえない

法務局で安全に保管してもらえるから、保管に関するトラブルを回避できます。

できる②遺言書の保管の有無を確認できる

法務局は自筆証書遺言を預かったら、原本と画像データを管理保管します。

遺言者が死亡した後、相続人は遺言書保管事実証明書の発行を請求することができます。

遺言書保管事実証明書とは、遺言書の保管の事実の有無を証明する書類です。

遺言書が保管されている場合、保管されていることが証明されます。

遺言書が保管されていない場合、保管されていないことが証明されます。

自宅などで保管していると、遺言書があるのか分かりません。

本人以外の人が保管していると、だれが保管しているのか分かりません。

法務局で証明書が発行されるから、遺言書の保管の有無を確認することができます。

できる③遺言書の内容を証明してもらえる

遺言書保管事実証明書を見ても、遺言書の具体的内容は確認できません。

遺言書の具体的内容は、遺言書情報証明書で確認することができます。

法務局は、預かった自筆証書遺言の画像データを管理しています。

遺言書情報証明書で、遺言書の内容を実現します。

できる④遺言書保管通知がされる

遺言者が死亡したことを法務局が確認した場合、遺言書保管通知がされます。

遺言者が遺言書を作成したことを一切伝えないまま死亡しても、遺言書保管通知で遺言書の存在を知ることができます。

通知対象者は、遺言者が決めることができます。

遺言書保管通知を受け取っても、遺言書保管事実証明書を請求できるのは相続関係者のみです。

できる⑤検認手続が不要

検認手続とは、自筆証書遺言を家庭裁判所で提出して開封してもらう手続です。

自宅などで見つけた自筆証書遺言は、家庭裁判所の検認手続が必要です。

法務局保管制度を利用した自筆証書遺言は、家庭裁判所の検認手続が不要です。

検認手続は、遺言書の変造や改ざんを防止する手続です。

法務局に提出した自筆証書遺言は、法務局が厳重に保管するからです。

3自筆証書遺言の法務局保管制度でできないこと

できない①内容の有効性・実現性はチェックされない

自筆証書遺言の保管申請を受け付けるとき、法務局は形式チェックをします。

形式チェックの具体的内容は、次の点です。

・自書してあるか

・署名があるか

・日付があるか

・押印があるか

形式面に問題がなければ、保管を受付けます。

内容の有効性は、チェックされません。

内容があいまいで執行できない遺言書であっても、保管を受付けます。

法務局が保管を受付けても、執行できる遺言書になることはありません。

法務局が保管を受付けても、無効の遺言書は無効の遺言書のままです。

遺言書の内容を自分で適切に整えるためには、弁護士や司法書士レベルの法律知識が必要です。

知識がないまま遺言書を作成すると、保管されたのに最悪の結果になりかねません。

できない②内容の相談はできない

法務局は、法律相談の機関ではありません。

遺言書の文言に問題がないか、相談することはできません。

自筆証書遺言の法務局保管制度を利用しても、法務局からアドバイスを受けることはできません。

内容があいまいな遺言書であっても、法務局は保管を受付けます。

遺言書の内容は、遺言者の自己責任だからです。

法務局が保管を受付ければ、安心とは言い切れません。

できない③相続人間のトラブル防止機能はない

自筆証書遺言の法務局保管制度を利用することで、保管に関するリスクを軽減することができます。

遺言書の保管に関するトラブルは、軽減することができます。

保管以外のトラブルを防止する機能は、ありません。

例えば、遺留分を侵害する遺言書であっても、法務局は保管を受付けます。

法務局が保管を受付けても、遺留分侵害額請求を防止することはできません。

遺留分は、相続人に認められた最低限の権利だからです。

遺留分侵害額請求があると、相続人間で深刻なトラブルに発展するでしょう。

自筆証書遺言の法務局保管制度を利用しても、相続人間のトラブルを防止することはできません。

できない④代理人による保管申請はできない

自筆証書遺言の法務局保管制度を利用する場合、遺言者本人が法務局に出向く必要があります。

遺言者本人以外の人が保管申請をすることはできません。

公正証書遺言を作成する場合、公証人に自宅や病院に出張してもらうことができます。

自筆証書遺言の法務局保管制度では、出張してもらう制度はありません。

体が不自由な人や病気で外出が難しい場合、法務局保管制度の利用は難しくなります。

遺言者に体力があっても、時間が作れないことがあります。

法務局の業務時間は、平日の昼間のみだからです。

法務局の業務時間に出向くことができないと、法務局保管制度を利用することはできません。

4法務局保管制度利用がおすすめの人

①保管だけ心配な人はおすすめ

法務局保管制度の最大のメリットは、遺言書を安全に保管できることです。

保管だけ心配な人は、法務局保管制度がおすすめです。

具体的には、弁護士や司法書士レベルの法律知識がある人です。

②とりあえず遺言書を作りたい人は公正証書遺言

とりあえず遺言書を作成したいと考える人は、おすすめできません。

法務局が遺言書を保管していても、トラブルに発展する可能性があるからです。

法務局が保管を受付けたことは、安心材料にはなりません。

③内容実現の確実性が心配な人は公正証書遺言

公正証書遺言は、公証人が関与して作成します。

公証人は、遺言者の本人確認をして本人の意思確認をしたうえで公正証書遺言を作成します。

公証人は、法律の専門家です。

書き方ルールの違反で遺言書が無効になることは、考えられません。

遺言書内容があいまいで執行できなくなることは、考えられません。

確実に実現したい内容がある場合は、公証人が関与する公正証書遺言が安全です。

保管だけ心配な人は、法務局保管制度がおすすめです。

内容実現の確実性が心配な人は、公証人が関与する公正証書遺言がおすすめです。

5自筆証書遺言の法務局保管制度を利用する流れ

手順①自筆証書遺言の作成

遺言者が自筆証書遺言を作成します。

法務局は、自筆証書遺言の内容について相談に応じません。

自筆証書遺言の内容は、遺言者の自己責任です。

手順②法務局に事前予約

予約なしで法務局に行っても、対応してもらえません。

自筆証書遺言の法務局保管制度を利用する場合、窓口の手続はすべて予約が必要です。

保管申請をする法務局に対して、電話か法務局手続案内予約サービスで予約します。

当日の予約をすることは、できません。

手順③本人が保管申請

遺言者本人が法務局に出向いて、必要書類を添えて遺言書保管申請をします。

保管申請で必要な書類は、次のとおりです。

・住民票

・本人確認書類 運転免許証、マイナンバーカード

代理人による保管申請は、できません。

手順④法務局による形式チェック

自筆証書遺言の保管申請を受け付けるとき、法務局は形式チェックをします。

形式チェックで問題がなければ、保管を受付けます。

手数料は、遺言書1通につき3900円です。

手順⑤保管証を受け取る

自筆証書遺言の保管申請が受付けられたら、保管証が発行されます。

保管証には、次の事項が記載されています。

・遺言者の氏名、生年月日

・手続をした法務局の名称

・保管番号

保管証は、再発行されません。

手順⑥遺言者死亡後に遺言書保管通知

遺言者が死亡したことを法務局が確認した場合、遺言書保管通知がされます。

遺言書保管通知を見ても、遺言書の内容は確認できません。

あらためて、遺言書情報証明書を請求をします。

遺言書の具体的内容は、遺言書情報証明書で確認することができます。

6遺言書作成を司法書士に依頼するメリット

自筆証書遺言書は、紙とペンと印鑑さえあれば作ることができます。

だれの助けも借りずに作ることができるので、もっとも多い遺言書です。

保管場所に困ったり、紛失したり、廃棄・隠匿・改ざんのリスクが問題でした。

これらの問題点を軽減できる自筆証書遺言書保管制度はメリットがあります。

専門家の関与がないことが多いので、無効になる例が後を絶ちません。

自筆証書遺言書保管制度を利用する場合、法務局で形式チェックをしてくれます。

形式チェックを過度に期待して、内容チェックもしてくれるとの誤解しているかもしれません。

法務局は内容チェックはしてくれません。

形式面に問題がなくても、相続人を特定できない、財産を特定できない、相続人がトラブルになるなどの内容に問題がある遺言書はたくさんあります。

法務局は内容についてはチェックしませんから、問題がある遺言書も保管を受け付けます。

法律の知識があって問題のない遺言書を書くことができる方以外は、専門家の確認をする方が安心でしょう。

内容面で問題のある遺言書は、家庭裁判所の検認を受けても有効にはなりません。

家族が安心できる遺言書を作成したいと考える方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺言書を見せない行動が相続手続に重大なリスク

1遺言書を見せない理由

理由①スムーズに相続手続をしたい

遺言書がある場合、遺言書のとおりに遺産分割をすることができます。

遺産分割協議をする場合、相続人全員の合意が必要です。

相続人の合意が不要だから、自分の判断で相続手続を進められると考えます。

他の相続人へ説明したくないと、感じます。

他の相続人へ説明すると、感情的対立に巻き込まれると考えるからです。

他の相続人へ遺言書を見せずに、自分の判断で相続手続を進めようとします。

理由②他の相続人に口を出されたくない

遺言書を見せなければ、他の相続人は遺言書の内容を知りません。

他の相続人から口を出されないと、感じます。

遺言書を見せなければ、説明せずに済むと感じます。

他の相続人の反応を受け止める負担があると感じます。

他の相続人から口を出されずに、自分の思いどおりに相続手続を進められると考えます。

理由③他の相続人の感情的反応が不安

遺言書を見せないという場合、見せたくない相続人に有利な遺言書であることがほとんどです。

遺言書を見せると、感情的反応を向けられると感じます。

不公平だと感じて不満を向けられるのではないか、不安になります。

不満を覚えた相続人が相続手続を妨害するのではないか、心配になります。

他の相続人の感情的反応から逃れるため、遺言書を見せたくないと感じます。

理由④遺留分侵害額請求を回避したい

遺言内容が大きく偏っている場合、一部の相続人の遺留分を侵害していることがあります。

遺留分とは、相続人に認められる最低限の権利です。

配分された財産が遺留分に満たない場合、遺留分侵害額請求をすることができます。

遺留分侵害額請求がされたら、拒否することはできません。

大きく偏った遺言書を見せると、遺留分侵害額請求を受ける可能性があります。

遺留分侵害額請求を回避したい気持ちから、遺言書を見せたくないと感じます。

2遺言書を見せない行動が相続手続に重大なリスク

①他の相続人が不安と疑念を抱く

遺言書を見せないと、スムーズに相続手続ができると感じます。

スムーズに相続手続ができると感じるのは、自分が遺言書を見ているからです。

だれが何を相続するのか、情報を持っているからです。

現実は遺言書を見せないことで最も損をするのは、見せない人です。

遺言書を見せてもらえなくても、相続人の権利は失われません。

遺言書を見ていない相続人は、だれが何を相続するのか情報を持っていません。

相続手続が進んでいるのか、分かりません。

遺言執行者が何をしているのか、分かりません。

分からない状態に置かれるから、不安を感じます。

自分が不利益を受けているのではないか、不安になります。

何か権利を失うのではないか、不安になります。

自分が知らないところで何か決められていないか、不安になります。

相続手続で取り返しがつかないことに関する不安です。

強い不安があるのに情報がないと、推測で補う他ありません。

遺言書を見せないのは、後ろめたいことがあるのでないか疑います。

不正に財産を動かそうとしているのではないか、疑います。

遺言書を都合よく解釈して財産を奪おうとしているのではないか、疑います。

強い不安は、疑念に変わります。

強い不安と疑念は、そのままで終わりません。

だれが何を相続するのか、確認を繰り返します。

金融機関や相続手続先に、問合せをします。

結果として、スムーズな相続手続は実現しません。

遺言書を見せないと、説明負担が激増します。

他の相続人の不安と疑念が行動になり、相続手続の摩擦につながります。

②他の相続人の善意が口出しになる

遺言書を見せないと、他の相続人に口を出されないと感じます。

現実は遺言書を見せないことで最も損をするのは、見せない人です。

遺言書を見せないと、他の相続人は遺言執行者の存在を知りません。

どこまで相続手続を進めているのか、分かりません。

責任感がある相続人は、自分で相続手続をしようとします。

相続人全員のため、善意で相続手続をします。

良かれと思って、金融機関に問合せをします。

良かれと思って、預貯金の解約手続を進めようとします。

相続手続を進めて、感謝されると信じています。

勝手に預貯金の解約手続をされると、遺言書の内容を実現できなくなることがあります。

遺言執行者からは、勝手な相続手続が口出しに見えます。

他の相続人と遺言執行者の温度差が深刻なトラブルになります。

相続人に、遺言執行者に口出しをする意図はありません。

純粋に善意だったからこそ、温度差がトラブルを招きます。

遺言書を見せないから、自ら口出しを招いたと言えます。

③妨害行為でなくても口座凍結解除ができない

現実は遺言書を見せないことで最も損をするのは、見せない人です。

金融機関は口座の持ち主が死亡したことを知ったら、口座を凍結します。

口座凍結とは、口座取引を停止することです。

口座凍結がされても、手続をすれば口座凍結解除をすることができます。

遺言書を見せないと、他の相続人は遺言執行者の存在を知りません。

自分で、口座凍結解除をしようとするでしょう。

本来遺言執行者がいれば、相続人は相続財産を管理処分する権限はありません。

金融機関は、権限がある者からの請求に応じます。

遺言書を見せないと、相続人は強い不安を覚えるのが通常です。

遺言書を見せないのは、遺言書が無効だからではないかと疑念を持ちます。

遺言書が無効である場合、遺言執行者の権限も無効です。

遺言執行者の権限について、疑念があることを金融機関にも伝えるでしょう。

遺言執行者の権限に疑念がある場合、権限がある者からの請求とは言いにくくなります。

金融機関は、トラブルに巻き込まれることを非常に嫌います。

被相続人の財産を守れなかったとなると、信用失墜になるからです。

相続人間で遺言書の有効無効が争われる場合、トラブルが顕在化したと言えます。

トラブルに巻き込まれることを回避するため、相続人全員の同意書を要求します。

他の相続人には、遺言執行の妨害行為をしようとする意図はありません。

遺言書を見せないから、強い不安と疑念を持っただけです。

強い不安と疑念から、金融機関で相続手続をしようとしただけです。

金融機関には、遺言執行の妨害行為をしようとする意図はありません。

信用失墜を回避するため、慎重姿勢をとったに過ぎません。

遺言書を見せないから、口座凍結解除ができなくなります。

④遺留分侵害額請求から逃げられない

(1)遺留分を奪われる不安

遺言書を見せないと、他の相続人が不安と疑念を抱きます。

遺言内容が分からないと、不利益の可能性を想定するのが自然です。

遺留分すら確保されていない可能性を考えるのは、当然の流れです。

遺言内容を知らされない相続人は、強い不安で不利益の可能性を増幅させるからです。

(2)相続手続が終わると遺留分を奪われたと感じる

遺言書を見せなければ、スムーズに相続手続が進められると感じます。

他の相続人が遺言内容を知らないまま、相続手続が終了するかもしれません。

遺言内容が大きく偏っていても、相続手続を完了させることはできます。

大きく偏った遺言書をそのまま執行した場合、他の相続人は遺留分を侵害されたと感じます。

(3)遺留分侵害額請求がトラブルに発展する

遺言書を見せなくても、遺留分は奪われません。

相続手続を完了させた後であっても、遺留分侵害額請求をすることができます。

現実は遺言書を見せないことで最も損をするのは、見せない人です。

遺留分を奪う意図で遺言内容を知らせないのだと、考えます。

現実にも遺留分侵害額請求を回避したいから、遺言書を見せません。

相続人同士のトラブルは、単に感情的トラブルに過ぎません。

遺留分侵害額請求は、深刻なトラブルに発展します。

(4)弁護士の介入

遺留分侵害額請求をすることは、複雑です。

多くの場合、弁護士に依頼して請求をします。

知識がない人は、弁護士を相手に対等に交渉することはできないでしょう。

一方が弁護士に依頼した時点で、相手方も弁護士に依頼することになります。

弁護士が介入する原因は、遺留分侵害額請求を回避しようとしたことです。

遺留分侵害額請求を回避する目的で、遺言書を見せなかったことです。

(5)法的解決だけで進められる

弁護士が介入した時点で、家族関係や家族の感情は考慮されません。

弁護士は、依頼者の利益を最大化する人で仲介者ではありません。

徹底的に法的手段を使って、依頼者の利益を最大化します。

(6)高額な費用があるからトラブルが激化

遺留分侵害額請求をする側も受ける側も、高額な費用がかかります。

トラブルが長引けば長引くほど、費用は高額になります。

高額な費用を負担したのだから、引けないという心理になります。

高額な費用がかかるから、トラブルが激化します。

⑤遺言書を見せないと最も損をする

遺言書を見せないと、相続人は不安になります。

遺言書を見せたくない動機がすべて、逆になります。

遺言書を見せない行動が重大なリスクになります。

遺言書を隠すことで、相続手続を進められなくなるからです。

3遺言書内容は自分で確認できる

①公正証書遺言は謄本請求ができる

(1)公正証書遺言は公証役場で厳重保管

遺言書を作成する場合、公正証書遺言か自筆証書遺言を作成することがほとんどです。

公正証書遺言とは、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

公正証書遺言を作成したら、遺言書原本は公証役場で厳重に保管されます。

(2)公正証書遺言の有無を調べることができる

遺言者が死亡した後、相続人は単独で公証役場に公正証書遺言の有無を調べることができます。

公正証書遺言の有無は、日本中どこの公証役場でも調べてもらうことができます。

適切な書類があれば、相続人はだれでも調べることができます。

(3)謄本請求で内容確認ができる

公正証書遺言が作成されていることが判明したら、相続人は謄本請求をすることができます。

公正証書遺言の謄本を取得したら、遺言書の内容を知ることができます。

相続人は単独で、公正証書遺言の謄本を取得することができます。

公正証書遺言は、隠す余地がない遺言書です。

②法務局保管制度利用の自筆証書遺言は遺言書情報証明書

(1)自筆証書遺言を法務局で保管してもらえる

自筆証書遺言は、遺言者が自分で書いて作る遺言書です。

自筆証書遺言は、保管場所に困ります。

保管場所を家族と共有すると、改ざんや破棄のリスクがあります。

保管場所を家族と共有しないと、紛失や見つけてもらえないリスクがあります。

自筆証書遺言を法務局に提出して、保管してもらうことができます。

法務局保管制度を利用すると、法務局が厳重に保管します。

(2)遺言書情報証明書で内容確認ができる

法務局保管制度を利用すると、自筆証書遺言を預かっていることが相続人に通知されます。

相続人に通知されるのは、自筆証書遺言を保管している事実のみです。

通知書で遺言書の内容を知ることはできません。

遺言書情報証明書とは、遺言書の内容の証明書です。

遺言書情報証明書を取得したら、遺言書の内容を知ることができます。

相続人は単独で、遺言書情報証明書を取得することができます。

法務局保管制度利用の自筆証書遺言は、隠す余地がない遺言書です。

③自宅保管の自筆証書遺言は検認手続

(1)検認とは家庭裁判所で開封してもらう手続

自宅などで遺品整理をしていると、自筆証書遺言が見つかることがあります。

自筆証書遺言を見つけた人や預かっていた人は、家庭裁判所へ届け出る必要があります。

検認手続とは、自筆証書遺言を家庭裁判所へ提出して開封してもらう手続です。

(2)検認調書謄本で内容確認

検認期日では、遺言書の内容や形状を確認します。

家庭裁判所が確認した内容は、検認調書に取りまとめられます。

検認手続は、遺言書の偽造変造を防止する手続だからです。

相続人は単独で、検認調書の閲覧やコピーを請求することができます。

たとえ検認期日に欠席しても、検認調書の閲覧やコピーを請求することができます。

検認調書を見れば、遺言書の内容を知ることができます。

検認調書は、相続人間で隠す余地がありません。

④他の相続人に開示義務はない

遺言書を保管している相続人に遺言書の開示を求めても、意味はありません。

遺言書を保管していても、他の相続人に開示する義務はないからです。

相続人は、自分で遺言書を確認する方法があります。

⑤遺言書を見せてもらえなくても遺留分侵害額請求ができる

遺言書は、自分で確認することができます。

相続財産は、自分で調査することができます。

相続手続が完了していても、遺留分侵害額請求をすることができます。

遺留分侵害額請求権は、最短1年で時効消滅します。

速やかに、行動を起こすことが重要です。

4遺言書作成を司法書士に依頼するメリット

遺言書がある場合、相続財産について、相続人全員で、分け方を合意する必要はありません。

遺産分割協議で、相続人全員で合意をしなくていいのは大きなメリットです。

せっかく遺言書を作成しても、遺族に見つけてもらえなければ意味がありません。

同時に、死亡する前に自分に都合の悪い遺言書を隠したり捨ててしまったりする心配があります。

さらに、遺言書には厳格な書き方ルールがあります。

ルールが守られていない遺言書は無効になります。

書き方のルールは守られていても、内容があいまいだったり、不適切であったために、実現できない遺言書も少なくありません。

せっかく遺言書を書くのであれば、家族を幸せにできる遺言書を確実に作りましょう。

司法書士は確実な遺言書を作るお手伝いをします。

家族のために適切で確実な遺言書を作りたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

受遺者の種類と役割

1受遺者とは遺贈で財産を引き継ぐ人

①相続人以外の人でも財産を引き継ぐことができる

受遺者とは、遺贈によって財産を引き継ぐ人です。

受遺者は、遺言書で明確に特定する必要があります。

相続人になる人は、法律で決まっています。

法律で決められた人以外の人は、相続人になることはできません。

相続人も相続人以外の人も、遺贈を受けることができます。

②遺言書を作成して遺贈ができる

被相続人は、生前に自分の財産を自由に処分することができます。

遺言書を作成して、だれに引き継いでもらうのか自由に決めることができます。

遺贈とは、遺言書を作成して相続人や相続人以外の人に財産を引き継ぐことです。

遺言書なしで、遺贈はできません。

遺言書を作成して、遺言者の思うように財産を引き継ぐことができます。

③特定遺贈と包括遺贈

遺贈には、2種類あります。

特定遺贈と包括遺です。

特定遺贈とは、遺言書に、「財産〇〇〇〇を遺贈する」と財産を具体的に書いてある場合です。

包括遺贈とは、遺言書に、「財産すべてを包括遺贈する」「財産の2分の1を包括遺贈する」と割合だけ書いて財産を具体的に書いてない場合です。

④受遺者になれる人

(1)遺言書で特定されていること

受遺者になるためには、遺言書で明確に特定されている必要があります。

遺言なしで、遺贈をすることはできません。

遺言なしで、受遺者になることはありません。

(2)相続が発生したときに生きていること

受遺者になるためには、相続が発生したときに生きている必要があります。

受遺者が遺言者より先に死亡した場合、遺言書の該当の項目は無効になります。

遺言者が死亡したときに、遺言書の効力が発生するからです。

遺言書に効力が発生したときに、すでに死亡している人は遺贈を受けることができません。

受遺者が先に死亡した場合、受遺者の子どもなどが代わりに遺贈を受けることもできません。

遺言書の内容は、代襲相続できないからです。

2遺言執行者がいるときの受遺者の役割

①遺言執行者が遺言書の内容を実現する

遺言書は、作成するだけでは意味がありません。

遺言書の内容は、自動で実現するわけではないからです。

遺言執行者とは、遺言書の内容を実現する人です。

遺言執行者は、遺言書で指名することができます。

遺言執行者がいると、遺言者にメリットがあります。

遺言書の内容を確実に実現してくれるからです。

遺言執行者がいると、相続人や受遺者にメリットがあります。

手間と時間がかかる相続手続をおまかせすることができるからです。

②遺言内容の通知は止められない

遺言執行者が就任したら、相続人全員に遺言内容を通知する義務があります。

受遺者が希望しても、遺言内容を通知しないことはできません。

相続人には、遺言書の内容が適切に実現するか見守る権利と義務があります。

遺言執行の公平性と透明性の確保のため、相続人全員の通知を省略することはできません。

③遺贈を受けるか放棄するか判断できる

受遺者は、遺言書の内容に基づいて財産を引き継ぎます。

遺言書は、遺言者がひとりで作ります。

言うなれば、遺言者が一方的に遺贈することができます。

財産を引き継げると言っても、ありがた迷惑なことがあります。

遺言者が死亡した後、受遺者は遺贈を受けるか放棄するか判断することができます。

特定遺贈を放棄する場合、遺言執行者に遺贈を放棄すると通知します。

包括遺贈を放棄する場合、家庭裁判所で包括遺贈の放棄の手続をします。

包括遺贈の放棄は、相続放棄同様に3か月の期限があります。

④遺産分割協議

(1)特定受遺者は遺産分割協議に参加しない

遺産分割協議とは、相続財産の分け方を決めるため相続人全員でする話し合いです。

特定受遺者は、遺産分割協議に参加しません。

特定遺贈で引き継ぐ財産は、遺言書で具体的に指定されています。

遺言書で指定された財産以外の財産は、引き継ぎません。

相続財産の分け方について、話し合い必要はないからです。

(2)包括受遺者は原則として遺産分割協議に参加する

包括受遺者は、原則として、遺産分割協議に参加します。

包括遺贈で引き継ぐ財産は、遺言書で具体的に指定されていません。

遺言書には、割合しか書いてないからです。

遺産分割協議に参加して、具体的に引き継ぐ財産を決定します。

(3)全部包括遺贈は遺産分割協議不要

包括遺贈をする場合、一部の割合だけ包括遺贈をすることも全部包括遺贈をすることもできます。

全部包括遺贈をする場合、遺産分割協議の余地はありません。

遺産分割協議不要で、財産すべてを包括受遺者が取得します。

⑤相続人が反対しても遺言書の内容を実現できる

遺言執行者は、遺言書の内容を実現するため必要な権限が与えられます。

相続人の同意や承諾がなくても、遺言書の内容を実現することができます。

遺言書の内容を実現するため、不動産の権利証や財産内容などの資料が必要になります。

遺言執行者は、必要書類を引き渡すよう請求することができます。

相続人が遺言書の内容に不満を持っていると、書類の引き渡しに協力してくれないかもしれません。

たとえ相続人が書類を引き渡してくれなくても、遺言書の内容を実現することができます。

遺言執行者がいる場合、受遺者は相続人と直接やり取りする必要はありません。

⑥相続人の遺留分は奪えない

遺留分とは、相続人に認められた最低限の権利です。

被相続人に近い関係の相続人に、認められています。

遺言書を作成するだけで、相続人の遺留分を奪うことはできません。

配分された財産が遺留分に満たない場合、遺留分侵害額請求をすることができます。

有効な遺留分侵害額請求があった場合、拒否することはできません。

遺留分侵害額請求の支払義務は、受遺者が負います。

3遺言執行者がいないときの受遺者の役割

①遺言執行者がいなくても遺言書は有効

遺言書を確認すると、遺言執行者が指名されていないことがあります。

遺言執行者が指名されていなくても、遺言書は無効になりません。

遺言書の要件に、遺言執行者を指名することはないからです。

②相続人全員の協力で遺言書の内容を実現する

遺言執行者がいる場合、遺言執行者が遺言書の内容を実現します。

遺言執行者がいない場合、相続人全員の協力で遺言書の内容を実現します。

相続人の協力がないと、遺言書の内容を実現できなくなります。

③特定遺贈の放棄は相続人に通知

遺言者が死亡した後、受遺者は遺贈を受けるか放棄するか判断することができます。

特定遺贈を放棄する場合、相続人に遺贈を放棄すると通知します。

遺言執行者の有無にかかわらず、包括遺贈の放棄は家庭裁判所で手続します。

④遺産分割協議の参加は遺言執行者の有無と無関係

遺産分割協議の参加は、遺言執行者の有無と無関係です。

特定受遺者は、遺産分割協議に参加しません。

包括受遺者は、原則として遺産分割協議に参加します。

全部包括遺贈は、遺産分割協議が不要です。

⑤家庭裁判所に遺言執行者選任の申立てができる

遺言執行者がいない場合、遺言書の内容実現に相続人全員の協力が必要です。

遺言書の内容に不満があると、印鑑証明書の提出などの協力を渋るでしょう。

遺言書の内容に不満がなくても、実印の押印などの協力を先延ばしするでしょう。

相続人全員が手続に協力しないと、遺言書の内容を実現できなくなります。

相続人全員の協力が得られない場合、家庭裁判所に対して遺言執行者選任の申立てをすることができます。

相続人全員の協力を求める他に、家庭裁判所に遺言執行者を選任してもらう選択肢があります。

家庭裁判所が選任した遺言執行者と協力して、遺言書の内容を実現することができます。

4遺言書作成を司法書士に依頼するメリット

遺言書は、被相続人の意思を示すものです。

自分が死んだことを考えたくないという気持ちがあると、抵抗したくなるかもしれません。

実は、民法に遺言書を作ることができるのは15歳以上と定められています。

死期が迫ってから、書くものではありません。

遺言書は被相続人の意思を示すことで、家族をトラブルから守るものです。

遺贈とは、遺言によって相続人や相続人以外の人に、財産を引き継ぐものです。

遺贈は簡単に考えがちですが、思いのほか複雑な制度です。

遺言執行には、法的な知識が必要になります。

遺言の効力が発生したときに、遺言執行者からお断りをされてしまう可能性があります。

遺言書の内容によっては、遺言執行者を家庭裁判所に決めてもらう必要があります。

遺言書の内容に納得していない相続人がいる場合、財産を引渡そうとしないこともあります。

家族をトラブルから守ろうという気持ちを実現するために、せっかく遺言書を書くのですから、スムーズな手続を実現できるように配慮しましょう。

お互いを思いやり幸せを願う方は、遺言書作成を司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺言執行者は相続人に遺言内容の通知義務がある

1遺言執行者が遺言書の内容を実現する

①遺言書は自動で実現しない

遺言書は、作成するだけでは意味がありません。

遺言書の内容は、自動で実現するわけではないからです。

遺言執行者とは、遺言書の内容を実現する人です。

遺言者にとって遺言執行者がいると、遺言書の内容を確実に実現してもらえるから安心です。

相続人にとって遺言執行者がいると、相続手続をおまかせできるから安心です。

②遺言書で遺言執行者を指名できる

遺言執行者は、遺言書で指名することができます。

遺言執行者に、特別な資格は不要です。

相続人のひとりを遺言執行者に指名することができます。

③遺言執行者がいると相続人は処分権限がない

遺言執行者には、遺言書の内容実現のための権限が与えられます。

相続人は、遺言内容に反する行為をすることができません。

遺言書の内容実現のため、遺言執行者が相続財産を管理します。

相続人が財産を処分すると、遺言書の内容を実現できなくなるからです。

遺言者の意思を実現するため、遺言執行者に権限が集中しています。

④遺言書の内容と無関係な財産は相続人が管理

遺言執行者は、万能ではありません。

遺言書の内容と無関係な財産は、遺言執行者の権限が及びません。

遺言書の内容と無関係な財産は、相続人が管理します。

相続人全員の合意で、分け方を決めることができます。

2遺言執行者は相続人に遺言内容の通知義務がある

①就任したら遺言書の内容を確認する

遺言執行者に就任したら、まず遺言書の内容を確認します。

遺言執行者は、遺言書の内容を実現する人だからです。

単に遺言執行者に指名されていることだけ、確認するのではありません。

遺言執行者として、どのような権限が与えられているのか確認します。

遺言書の内容と無関係な財産は、遺言執行者の権限が及ばないからです。

遺言執行者の権限は、遺言書の内容を実現する範囲のみです。

②遺言執行者の通知義務の対象は遺言内容

遺言執行者に就任した後、相続人全員に就任通知を送付します。

実務上は、遺言執行者の就任通知は不可欠です。

遺言執行者には、遺言書の内容実現のための権限が与えられます。

相続人は、遺言内容に反する行為をすることができません。

遺言執行者に就任したと自称するだけでは、信用されないでしょう。

相続人には、他の相続人に遺言書の内容を開示する義務はありません。

遺言執行者には、相続人全員に遺言書の内容を開示する義務があります。

相続人が遺言執行者になった場合、遺言執行者として開示する義務があります。

遺言執行者がいない場合、相続人が相続財産を管理します。

遺言執行者の権限が及ばない場合、相続人が相続財産を管理します。

遺言執行者の存在を知らなければ、相続人が相続財産を管理しようとするのが自然です。

遺言内容の通知義務の目的は、遺言執行者の職務を円滑にし透明性を確保する点にあります。

遺言執行者が遺言内容を通知しないと、結果として相続人による妨害行為を誘発します。

遺言執行者の行為は、相続財産を相続人から奪う行為に見えるからです。

実際に遺言執行者が就任承諾書を送付する場合、同時に遺言内容も開示します。

遺言内容を開示しないと、遺言執行者を信用できないからです。

③通知の対象は相続人全員

遺言執行者の通知義務の対象は、相続人全員です。

遺言書によって受け取る財産が少ない相続人や全くない相続人を除外することはできません。

利害関係がある相続人にのみ通知するとは、定めていません。

利益を受ける相続人にのみ通知するとは、定めていません。

受け取る財産の有無にかかわらず、相続人全員に通知する義務があります。

相続人は、遺言書の有効無効を争うことができます。

たとえ財産を受け取らない相続人であっても、重要な判断をする立場があります。

重要な判断をする立場があるから、遺言内容の通知する義務があります。

④遺留分がない相続人に通知する

遺留分とは、相続人に認められた最低限の権利です。

遺留分は、被相続人に近い関係の相続人に認められます。

遺言執行者の通知義務の対象は、相続人全員です。

遺留分がない相続人であっても、遺言内容は通知する義務があります。

配分された財産が遺留分に満たない場合、遺留分がある相続人は遺留分侵害額請求をすることができます。

遺留分がない相続人は、遺留分侵害額請求をすることができません。

遺言内容の通知義務の目的は、遺言執行者の職務を円滑にし透明性を確保する点にあります。

例えば遺言内容の解釈に異議を述べる場合、遺留分の有無は無関係です。

遺言内容の適切な実現のため、相続人はだれでも遺言内容の解釈に異議を述べることができます。

遺言執行者の職務の透明性を図るため、相続人全員が遺言内容に利害関係があると考えられます。

遺留分がない相続人に対して、遺言内容を通知する義務があります。

⑤通知をしなくても遺言書は無効にならない

遺言執行者は、相続人に遺言内容の通知義務があります。

相続人に遺言内容の通知していなくても、遺言書が無効になることはありません。

遺言書の有効無効は、遺言書を作成したときの遺言者の判断能力や作成した遺言書の内容で決まります。

遺言執行者が遺言内容を通知しないことは、単に遺言執行者による職務の怠慢に過ぎません。

遺言執行者による職務の怠慢で、遺言書が無効になるのは不合理です。

⑥通知をしないと深刻なトラブルに発展する

(1)相続人との信頼関係の破綻

遺言執行者が遺言内容を通知しないと、相続人は何か隠されていると感じます。

遺言書があると称して相続財産を奪おうとしているのではないか、邪推します。

遺言書があると称して自分の権利がなくなるのではないかと、不安になります。

関係が薄い相続人や遠方の相続人は、情報不足から特に不安を強く感じやすくなります。

疑心暗鬼になった相続人は、遺言執行者に対して信頼ができません。

遺言執行者に対して、一切の協力を拒むようになるでしょう。

相続人との信頼関係を維持するため、遺言内容の通知は重要です。

(2)遺留分を奪われると感じる

遺言書の内容が大きく偏っている場合、相続人の遺留分を侵害していることがあります。

配分された財産が遺留分に満たない場合、遺留分侵害額請求をすることができます。

遺言執行者が遺言内容を通知しないと、相続人は遺留分を奪われたと感じます。

遺留分侵害額請求を妨害するため、遺言内容を通知しなかったと考えるからです。

相続人の最低限の権利を奪われることに、大きなショックを受けます。

遺留分侵害額請求を奪われたと感じると、相続人間で深刻なトラブルに発展します。

他の相続人の遺留分を尊重するため、遺言内容の通知は重要です。

(3)相続人の善意が妨害になる

遺言執行者がいない場合、相続人が相続財産を管理します。

遺言執行者の権限が及ばない場合、相続人が相続財産を管理します。

遺言執行者の存在を知らなければ、相続人が相続財産を管理しようとするのが自然です。

責任感が強い相続人ほど、他の相続人のため相続手続を進めようとします。

他の相続人のため相続手続を進める行為は、善意の行動のはずです。

相続人には、妨害行為をする意図はありません。

善意でした行動のはずなのに、遺言執行者には善意には見えません。

相続人が相続手続を進めることは、遺言書の内容を無視した妨害に見えるからです。

善意でした行動のはずなのに悪意ある妨害行為と言われるから、深刻なトラブルになります。

相続人と遺言執行者の温度差を埋めるため、遺言内容の通知は重要です。

(4)遺言書の有効無効の争いに発展する

遺言執行者が遺言内容を通知しないことは、単なる遺言執行者の職務怠慢に過ぎません。

他の相続人からは、単なる職務怠慢には見えません。

遺言書が無効だから、遺言内容を通知しないのだろうと誤解します。

遺言執行者には、法律上、遺言内容の通知義務があるからです。

不都合なことが書いてある遺言書だから、遺言内容を通知しないのだろうと誤解します。

遺言書を隠したいから、遺言内容を通知しないのだろうと誤解します。

遺言内容を通知しないしないことは、遺言書の有効無効の争いに発展します。

遺言内容を通知しないしないことは、遺言書が無効であることを認めた証拠と決めつけられます。

遺言書が無効である場合、遺言執行者の権限も無効です。

遺言内容を通知しないしないと、遺言執行者は遺言書の有効無効の争いに巻き込まれます。

遺言書の有効無効の争いに巻き込まれると、対応負担が激増します。

遺言書の有効無効の争いに巻き込まれないため、遺言内容の通知は重要です。

⑦遺言内容の通知が信頼関係の基礎になる

遺言内容の通知をしなくても、法的なリスクはあまり大きくありません。

遺言内容の通知をしないと、実務的なリスクは甚大です。

不信感を募らせた相続人への説明負担が激増します。

相続人の善意の行動が遺言執行者への妨害行為になります。

遺言内容の通知をしないと、結果的に家族の信頼関係を壊滅的に壊すことになります。

遺言内容の通知は、相続人との関係を円滑に保つための基礎になります。

3相続人は通知義務に固執する必要はない

①公正証書遺言は謄本請求ができる

(1)公正証書遺言は公証役場で厳重保管

遺言書を作成する場合、公正証書遺言か自筆証書遺言を作成することがほとんどです。

公正証書遺言とは、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

公正証書遺言を作成したら、遺言書原本は公証役場で厳重に保管されます。

(2)公正証書遺言の有無を調べることができる

遺言者が死亡した後、相続人は単独で公証役場に公正証書遺言の有無を調べることができます。

公正証書遺言の有無は、日本中どこの公証役場でも調べてもらうことができます。

適切な書類があれば、相続人はだれでも調べることができます。

(3)謄本請求で内容確認ができる

公正証書遺言が作成されていることが判明したら、相続人は謄本請求をすることができます。

公正証書遺言の謄本を取得したら、遺言書の内容を知ることができます。

相続人は単独で、公正証書遺言の謄本を取得することができます。

公正証書遺言は、隠す余地がない遺言書です。

②法務局保管制度利用の自筆証書遺言は遺言書情報証明書

(1)自筆証書遺言を法務局で保管してもらえる

自筆証書遺言は、遺言者が自分で書いて作る遺言書です。

自筆証書遺言は、保管場所に困ります。

保管場所を家族と共有すると、改ざんや破棄のリスクがあります。

保管場所を家族と共有しないと、紛失や見つけてもらえないリスクがあります。

自筆証書遺言を法務局に提出して、保管してもらうことができます。

法務局保管制度を利用すると、法務局が厳重に保管します。

(2)遺言書情報証明書で内容確認ができる

法務局保管制度を利用すると、自筆証書遺言を預かっていることが相続人に通知されます。

相続人に通知されるのは、自筆証書遺言を保管している事実のみです。

通知書で遺言書の内容を知ることはできません。

遺言書情報証明書とは、遺言書の内容の証明書です。

遺言書情報証明書を取得したら、遺言書の内容を知ることができます。

相続人は単独で、遺言書情報証明書を取得することができます。

法務局保管制度利用の自筆証書遺言は、隠す余地がない遺言書です。

③自宅保管の自筆証書遺言は検認手続

(1)検認とは家庭裁判所で開封してもらう手続

自宅などで遺品整理をしていると、自筆証書遺言が見つかることがあります。

自筆証書遺言を見つけた人や預かっていた人は、家庭裁判所へ届け出る必要があります。

検認手続とは、自筆証書遺言を家庭裁判所へ提出して開封してもらう手続です。

(2)検認調書謄本で内容確認

検認期日では、遺言書の内容や形状を確認します。

家庭裁判所が確認した内容は、検認調書に取りまとめられます。

検認手続は、遺言書の偽造変造を防止する手続だからです。

相続人は単独で、検認調書の閲覧やコピーを請求することができます。

たとえ検認期日に欠席しても、検認調書の閲覧やコピーを請求することができます。

検認調書を見れば、遺言書の内容を知ることができます。

検認調書は、相続人間で隠す余地がありません。

④他の相続人に開示義務はない

遺言書を保管している相続人に遺言書の開示を求めても、意味はありません。

遺言書を保管していても、他の相続人に開示する義務はないからです。

相続人は、自分で遺言書を確認する方法があります。

遺言執行者からの通知に、固執する必要はありません。

4遺言書作成を司法書士に依頼するメリット

遺言書がある場合、相続財産について、相続人全員で、分け方を合意する必要はありません。

もっともトラブルになりやすい遺産分割協議で、相続人全員で合意をしなくていいのは大きなメリットです。

せっかく遺言書を作成しても、遺族に見つけてもらえなければ意味がありません。

同時に、死亡する前に自分に都合の悪い遺言書を隠したり捨ててしまったりする心配があります。

さらに、遺言書には厳格な書き方ルールがあります。

ルールが守られていない遺言書は無効になります。

書き方のルールは守られていても、内容があいまいだったり、不適切であったために、実現できない遺言書も少なくありません。

せっかく遺言書を書くのであれば、家族を幸せにできる遺言書を確実に作りましょう。

司法書士は確実な遺言書を作るお手伝いをします。

家族のために適切で確実な遺言書を作りたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。