Author Archive

任意後見人の報酬は任意後見契約で決める

1任意後見契約でサポートを依頼する

①信頼できる人と任意後見契約

認知症や精神障害や知的障害などで判断能力が低下すると、物事の良しあしを適切に判断することができなくなります。

記憶があいまいになる人も、いるでしょう。

任意後見とは、将来に備えて信頼できる人にサポートを依頼する契約です。

任意後見は、だれと契約するのか本人が自分で決めることができます。

物事のメリットデメリットを充分に判断できなくなった後に、任意後見人がサポートします。

自分の財産管理などを依頼するから、信頼できる人と契約します。

多くの場合、本人の子どもなど近い関係の家族でしょう。

法定後見では家庭裁判所が成年後見人を選びます。

家族が選ばれるのは、20%程度と少数です。

任意後見契約は、信頼できる人を自分で選んでサポートを依頼することができます。

②任意後見契約は公正証書で作成

任意後見契約は、判断能力が低下したときにサポートを依頼する契約です。

重要な契約だから、公正証書で契約をしなければなりません。

公正証書は、公証人に作ってもらう文書です。

単なる口約束や個人間の契約書では、効力がありません。

公証人は、法律の専門家です。

法律の専門家が当事者の意思確認をして、公正証書を作成します。

任意後見契約は、公正証書で作成します。

③任意後見契約をするだけでは効力がない

任意後見は、将来に備えて信頼できる人にサポートを依頼する契約です。

契約だから、物事のメリットデメリットを充分に判断できるときに締結します。

任意後見契約を締結するだけでは、効力がありません。

任意後見契約をしたときは、物事のメリットデメリットを充分に判断できるはずです。

物事のメリットデメリットを充分に判断できる間、サポートは必要ないでしょう。

物事のメリットデメリットを充分に判断できなくなったら、サポートが必要になります。

サポートが必要ないから、任意後見契約は効力がありません。

任意後見契約をするだけでは、任意後見契約は効力がありません。

2任意後見人の報酬は任意後見契約で決める

①任意後見人の報酬額は自由に決定

任意後見は、サポートを依頼する契約です。

任意後見人の報酬について、法律は上限額や下限額などを定めていません。

サポートをする人に報酬を支払うか支払わないか、当事者が自由に決めることができます。

サポートをする人に報酬をいくら支払うのか、当事者が自由に決めることができます。

報酬を支払うか支払わないか報酬をいくら支払うのか、任意後見契約ではっきり決めておきます。

任意後見契約は重要な契約だから、公正証書で契約をしなければなりません。

基本報酬の他に、特別報酬を決めることができます。

基本報酬は、毎月〇万円支払うと決めるのが一般的です。

特別報酬は、特別なことをしたときに支払う報酬です。

例えば、医療同意をしたときや不動産の売却をしたときです。

任意後見契約ではっきり決めておくから、トラブル防止になります。

任意後見人の報酬額は、当事者が自由に決定します。

②家族であっても報酬の定め

任意後見人になる人は、本人が自分で選ぶことができます。

多くの場合、子どもなど本人と近い関係の家族でしょう。

サポートをする人が家族であっても、報酬を払うことができます。

責任を持ってサポートをしてもらうためにも、報酬を払った方がいいかもしれません。

サポートをする人が家族であっても、報酬の定めをおくことは重要です。

③報酬支払時期は任意後見契約に明記

任意後見人に報酬を支払う場合、報酬支払時期は当事者が自由に決めることができます。

報酬は、毎月支払うことが多いでしょう。

支払い日は、毎月〇日などと任意後見契約ではっきり決めておきます。

④任意後見人の報酬の目安

任意後見人の報酬は、当事者が自由に決めることができます。

任意後見人の報酬は自由に決めることができるとはいえ、法定後見人の報酬目安と大きくかけ離れない方がいいでしょう。

成年後見人の報酬の目安は、次のとおりです。

・資産1000万円以下 月額2万円

・資産5000万円以下 月額3~4万円

・資産5000万円以上 月額5~6万円

司法書士など専門家に任意後見人を依頼する場合、成年後見人の報酬の目安を基準にします。

⑤報酬の妥当性を判断するポイント

任意後見人の報酬の妥当性を判断するポイントには、次のようなものがあります。

(1)家庭裁判所の目安と比較

(2)業務内容と責任の程度

複雑な財産管理を依頼するなら、多少高額な報酬であっても妥当な報酬と言えるでしょう。

医療同意などの内容や頻度によって、報酬額は増減します。

(3)本人の財産状況との整合性

任意後見人の報酬で本人の財産が著しく減少させると、妥当な報酬と言いにくいでしょう。

(4)地域性の考慮

都市部と地方では、報酬相場が異なるでしょう。

(5)家族の合意

家族間でトラブルを防止する観点から、家族の合意が重要です。

2報酬支払は任意後見人になってから

①任意後見受任者は無報酬

任意後見とは、将来に備えてサポートを依頼する契約です。

任意後見契約をするだけでは、任意後見契約は効力がありません。

任意後見契約をしたときは、物事のメリットデメリットを充分に判断できるはずだからです。

任意後見受任者とは、任意後見人になる予定の人です。

本人の判断能力が低下したら、サポートが必要になります。

物事のメリットデメリットを充分に判断できる間、サポートは必要ないでしょう。

物事のメリットデメリットを充分に判断できる間、任意後見受任者は何もしません。

本人は、自分ひとりで何でもできるからです。

任意後見受任者は、無報酬です。

任意後見受任者が任意後見人になったら、サポートを開始します。

任意後見人には、任意後見契約で決められた報酬が支払われます。

任意後見受任者は何もしないから、無報酬は当然でしょう。

任意後見受任者は、無報酬です。

②任意後見監督人の報酬は家庭裁判所が決定

任意後見契約をするだけでは、任意後見契約は効力がありません。

任意後見契約に効力が発生するのは、本人の判断能力が低下したときです。

本人の判断能力が低下したら、家庭裁判所に任意後見監督人選任の申立てをします。

任意後見監督人とは、任意後見人を監督する人です。

家庭裁判所が任意後見監督人を選任したら、任意後見契約に効力が発生します。

任意後見契約に効力が発生したら、任意後見受任者は任意後見人になります。

任意後見人になったら、サポートを開始します。

任意後見では、任意後見監督人を不要にできません。

任意後見監督人の報酬は、家庭裁判所が決定します。

任意後見人の報酬は、本人の財産から支払います。

③任意後見監督人の報酬の目安

任意後見監督人の報酬は、家庭裁判所が決定します。

成年後見監督人の報酬の目安は、次のとおりです。

・資産5000万円以下 月額2万円

・資産5000万円以上 月額3万円

3任意後見人の報酬に関する注意点

注意①報酬額の変更も公正証書

任意後見契約は、公正証書で作成します。

任意後見契約に報酬の定めがなければ、報酬を請求することはできません。

任意後見監督人が選任される前であれば、本人の判断能力は低下していないでしょう。

契約当事者が合意して、報酬の定めを改定することができます。

報酬の定めを改定は、次のとおりです。

・無償→有償

・有償→無償

・増額変更

・減額変更

任意後見契約を締結した後で、任意後見契約を変更することができるからです。

任意後見契約の変更は、公正証書でする必要があります。

注意1つ目は、報酬額の変更も公正証書でする点です。

注意②任意後見人の報酬は確定申告

任意後見契約ではっきり決めてあれば、任意後見人は報酬を受け取ることができます。

家族が任意後見人になる場合、任意後見人の報酬は雑所得です。

雑所得が年間20万円を超える場合、確定申告が必要です。

無申告のままにすると、本来払うべき税金の他に利息やペナルティーが課されるでしょう。

税務署から指摘される前に、自主的に申告するのがおすすめです。

注意2つ目は、任意後見人の報酬は確定申告が必要な点です。

注意③サポート業務の費用は本人が支払

サポート業務を行うと、交通費や郵便費などの費用がかかります。

サポート業務にかかる費用は、実費精算をします。

任意後見人が報酬から支払う必要はありません。

注意3つ目は、サポート業務の費用は本人が支払する点です。

注意④家族は成年後見制度利用支援事業は使えない

成年後見制度利用支援事業とは、成年後見人の報酬を助成する事業です。

認知症などでサポートが必要なのに、報酬負担ができないと困ります。

成年後見制度を利用できるように、成年後見人の報酬を助成してもらうことができます。

成年後見制度利用支援事業を利用できる人は、一定の条件があります。

名古屋市では、次の条件を満たす必要があります。

ア 生活保護を受給している方

イ 中国残留邦人等支援給付を受給している方

ウ 以下の(1)から(4)のすべてに該当する方(世帯)

(1)市町村民税非課税世帯

(2)年間収入が単身世帯で150万円、世帯員が1人増えるごとに50万円を加算した額以下

(3)預貯金等の額が単身世帯で350万円、世帯員が1人増えるごとに100万円を加算した額以下

(4)世帯員が居住する家屋その他日常生活に必要な資産以外に利用し得る資産を所有していない

後見人等が親族である場合は、助成対象とはなりません。

親族は、本人の配偶者、直系血族及び兄弟姉妹です。

注意4つ目は、家族は成年後見制度利用支援事業は使えない点です。

4任意後見契約を司法書士に依頼するメリット

任意後見制度は、「必要になったら後見人になってください」とお願いしておく契約です。

認知症が進んでから、任意後見契約をすることはできません。

重度の認知症になった後は、成年後見(法定後見)をするしかなくなります。

成年後見(法定後見)では、家庭裁判所が成年後見人を決めます。

家族が成年後見人になれることも家族以外の専門家が選ばれることもあります。

任意後見契約では、本人の選んだ人に後見人になってもらうことができます。

家族以外の人が成年後見人になることが不安である人にとって、任意後見制度は有力な選択肢になるでしょう。

任意後見制度の活用を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺言書が検認済なのに相続手続ができない理由

1遺言書を見つけたら家庭裁判所に提出

①遺言書は家庭裁判所で開封

相続が発生した後に、遺言書を見つけることがあります。

遺言書を作成したから、預かっておいて欲しいと依頼されるかもしれません。

遺言書を見つけた人や預かっていた人は、家庭裁判所に提出をする必要があります。

遺言書の検認とは、家庭裁判所に提出して開封してもらう手続です。

遺言書を見つけたら、家庭裁判所で開封します。

②検認手続では形状・内容を確認する

遺言書検認の申立てを受け付けたら、家庭裁判所は相続人全員を家庭裁判所に呼び出します。

相続人に立会いをしてもらって、遺言書を開封するためです。

遺言書を開封した後、遺言書の形状、加除の状態、日付や署名を確認します。

確認した内容は、検認調書に取りまとめます。

検認調書を見れば、検認期日時点の遺言書の形状・内容が分かります。

検認期日以降に改ざんや変造をした場合、検認調書と照らし合わせることで分かってしまいます。

検認期日以降、改ざんや変造を防止することができます。

検認手続は、遺言書の改ざんや変造を防止するための手続です。

検認手続で、遺言書の有効無効を判断しません。

検認手続が終わった後で、遺言書の有効無効を争うことができます。

検認手続では、遺言書の形状・内容を確認します。

③相続手続では検認済証明書が必要

自宅などで見つけた自筆証書遺言は、検認手続が必要です。

検認手続が必要なのに検認手続をしていない場合、相続手続を進めることができません。

不動産の名義変更をしたいと思っても、法務局は受け付けてくれません。

預貯金口座の凍結解除をしたいと思っても、金融機関は受け付けてくれません。

検認手続が終わったら、検認済証明書が発行されます。

相続手続を進めるためには、検認済証明書が必要です。

④遺言書の検認が不要なケース

(1)公正証書遺言は検認不要

公正証書遺言とは、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

公正証書遺言は、検認不要です。

公正証書遺言を作成した後、遺言書原本は公証役場で厳重に保管されます。

改ざんや変造があり得ません。

公正証書遺言は、改ざんや変造を防止するための手続をする必要がありません。

公正証書遺言は、検認不要です。

(2)法務局保管制度利用の自筆証書遺言は検認不要

自筆証書遺言は、自分で保管するのが原則です。

条件を満たす自筆証書遺言は、法務局に提出して保管してもらうことができます。

自筆証書遺言を受付けたら、法務局で厳重に保管されます。

改ざんや変造があり得ません。

法務局保管制度を利用したら、改ざんや変造を防止するための手続をする必要がありません。

法務局保管制度利用の自筆証書遺言は、検認不要です。

2遺言書が検認済なのに相続手続ができない理由

理由①書き方ルールの違反

遺言書には、厳格な書き方ルールがあります。

書き方ルールに違反すると、遺言書が無効になります。

検認期日に遺言書を開封すると、書き方ルールに違反した遺言書が見つかることがあります。

書き方ルールに違反している遺言書であっても、検認手続が中止になることはありません。

検認手続は、改ざんや変造を防止するための手続だからです。

書き方ルールに違反した遺言書は無効だから、相続手続ができません。

理由1つ目は、書き方ルールの違反です。

対処法は、遺産分割協議をすることです。

遺産分割協議とは、相続財産の分け方を決めるために相続人全員でする話し合いです。

相続人全員の合意で遺言書内容を実現することができます。

理由②複数の遺言書で内容が両立できない

遺言書が複数見つかることがあります。

遺言書の内容が両立できる場合、遺言書はすべて有効です。

遺言書の内容が両立できない場合、日付が新しい遺言書が有効です。

遺言書の内容が両立できるのか、検認手続で開封してもらわないと分かりません。

内容が両立できない遺言書であっても、検認手続が中止になることはありません。

日付が古い遺言書は撤回されたと判断されるから、相続手続ができません。

理由2つ目は、複数の遺言書で内容が両立できないからです。

理由③遺言能力がない

遺言書を作成するためには、遺言能力が必要です。

遺言能力とは、遺言書に書いた内容を理解し遺言の結果のメリットデメリットを充分に判断できる能力です。

重度の認知症になると、遺言能力が失われるでしょう。

遺言能力を失った後で、遺言書を作成しても無効です。

遺言能力を失った後で作成した遺言書であるのか、検認期日には分からないことが多いでしょう。

遺言能力を失った後で作成した遺言書であっても、検認手続が中止になることはありません。

遺言能力を失った後で作成した遺言書は無効だから、相続手続ができません。

理由3つ目は、遺言能力がないからです。

遺言書の有効無効が問題になる場合、相続人間で深刻なトラブルになります。

遺言書の有効性に問題がある場合、すみやかに弁護士に相談するのがおすすめです。

理由④遺言の内容があいまい

遺言書の内容があいまいな場合、相続手続が進められなくなります。

例えば、次の表現は相続させる意思があるのか、あいまいだと言えます。

・〇〇〇に、委ねる

・〇〇〇に、まかせる

・〇〇〇に、託す

例えば、自宅や家などの表現は財産が特定できず、あいまいだと言えます。

客観的に見て、どこに所在する土地なのか建物なのか分からないからです。

法務局などの第三者が見ても特定できるように、客観的な記載が求められます。

遺言の内容があいまいである場合、相続手続ができません。

理由4つ目は、遺言の内容があいまいだからです。

相続させる意思があるのか客観的にあいまいである場合、遺産分割協議で遺言書の内容を実現することができます。

財産を客観的に特定できない場合、補足資料を準備して事前相談をするといいでしょう。

補足資料を準備しても客観的にあいまいである場合、遺産分割協議で遺言書の内容を実現することができます。

理由⑤強制や誘導で遺言者の意思が認められない

遺言書は、遺言者の意思を示すものです。

無理矢理書かせた遺言書は、無効です。

遺言者の意思がないからです。

自筆証書遺言は、遺言者本人が自筆で書いているはずです。

遺言書を作成するときに、他人による添え手による補助があることがあります。

添え手があっても、遺言者本人の意思であれば無効ではありません。

遺言者本人の筆跡を失うほどの添え手がある場合、遺言者本人の意思は認められません。

遺言者本人の意思がない遺言書は、無効です。

遺言者本人の意思がない遺言書で、相続手続ができません。

理由5つ目は、強制や誘導で遺言者の意思が認められないからです。

強制や誘導で遺言者の意思が認められない場合、相続人間で深刻なトラブルになります。

遺言書の有効性に問題がある場合、すみやかに弁護士に相談するのがおすすめです。

理由⑥遺言書に記載がない財産

遺言書を作成する場合、全財産について記載することが多いでしょう。

一部の財産だけ遺言書を作成しても、有効です。

遺言書を作成してから新たに財産を取得することがあります。

新たな財産は、遺言書に記載がないでしょう。

遺言書に記載がない財産は、遺言書で相続手続ができません。

理由6つ目は、遺言書に記載がない財産だからです。

遺言書に記載がない財産が見つかった場合、遺産分割協議で相続財産の分け方を決定します。

遺産分割協議を作成して、相続手続を進めることができます。

3遺言書検認後の流れ

手順①遺言書の有効性の確認

遺言書の検認手続では、有効無効の確認をしません。

遺言書検認後に、遺言書の有効無効を確認します。

検認手続をしても、無効の遺言書は無効です。

遺言書検認期後の流れの手順1つ目は、遺言書の有効性を確認することです。

手順②遺言執行者の有無

遺言執行者は、遺言書の内容を実現する人です。

遺言執行者は、遺言書の不可欠な内容ではありません。

遺言書を読んで、遺言執行者が指名されているか確認します。

遺言書で遺言執行者が指名されている場合、遺言執行者に就任してもらえるか確認します。

遺言執行者に指名されていても、遺言執行者に就任する義務はないからです。

遺言執行者がいない場合、家庭裁判所に遺言執行者を選任してもらうことができます。

遺言書検認期後の流れの手順2つ目は、遺言執行者の有無を確認することです。

手順③相続財産調査

遺言書に記載してあっても、遺言者がすでに処分することがあるでしょう。

遺言者が生前処分した場合、生前処分した財産に関係する部分は無効になります。

遺言書を作成した後に、新たに財産を取得することがあります。

新たに取得した財産については、遺言書に記載がないでしょう。

遺言書に記載がない財産が見つかった場合、相続人全員で記載がない財産の分け方を合意します。

手順④相続人・受遺者が引き継ぐ財産の確認

遺言書で財産を引き継ぐのは、相続人だけではありません。

遺言書で、遺贈をすることがあるからです。

遺贈とは、遺言書で相続人や相続人以外の人に財産を引き継ぐことです。

遺贈で財産を引き継ぐ人を受遺者と言います。

手順③で確認した相続財産を一覧表にして、だれがどの財産を引き継ぐのか確認します。

遺言書検認期後の流れの手順4つ目は、相続人・受遺者が引き継ぐ財産を確認することです。

手順⑤相続財産の名義変更

相続財産に応じて、各相続手続先で名義変更をします。

例えば、相続財産が不動産である場合、法務局で相続登記をします。

相続財産が預貯金である場合、各金融機関で口座凍結解除し解約手続をします。

遺言書検認期後の流れの手順5つ目は、相続財産の名義変更をすることです。

4遺言書の検認をしないと困る理由

理由①検認済証明書を取得できない

遺言書の検認手続が必要なのに検認手続をしていない場合、相続手続ができません。

検認手続が必要な遺言で相続手続をする場合、検認済証明書が必要になるからです。

理由1つ目は、検認済証明書を取得できないことです。

理由②検認しないとペナルティーのおそれ

家庭裁判所の検認手続をしないで遺言書を開封すると、ペナルティーのおそれがあります。

ペナルティーの内容は、5万円以下の過料です。

過料とは、行政上の義務違反に対するペナルティーです。

理由2つ目は、検認しないとペナルティーのおそれがあることです。

理由③相続人間でトラブル

検認手続の目的は、遺言書の改ざんや変造を防止することです

検認手続をしないと、他の相続人から疑われます。

改ざんや変造をしていなくても、疑いの目を向けられるのは辛いものです。

理由3つ目は、相続人間でトラブルになることです。

理由④遺言書隠匿で相続欠格

相続欠格とは、相続人としてふさわしくない人の相続資格を奪う制度です。

遺言書を隠匿する行為は、遺言者の意思を踏みにじる行為と言えます。

遺言書の検認をしないと、遺言書の隠匿を疑われるでしょう。

理由4つ目は、遺言書隠匿で相続欠格です。

5遺言書検認の申立てを司法書士に依頼するメリット

自筆証書遺言や秘密証書遺言を預かっている人や見つけた人は、家庭裁判所に提出する必要があります。

遺言書を隠したり捨てたりすると、相続人になることができません。

他の相続人から疑いをかけられてトラブルになるのを避けるためにも、すみやかに家庭裁判所に検認の申立てをしましょう。

申立てのためには、たくさんの書類が必要になります。

遺言書の検認を司法書士に依頼した場合、遺言書検認申立書の作成だけでなく、家庭裁判所への提出もおまかせいただけます。

遺言書を預かっている方や見つけた方はトラブルになる前に、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

法定相続情報一覧図でできること

1法定相続情報一覧図があると便利

①法定相続情報一覧図は公的書類

法定相続情報一覧図とは、被相続人を中心にして、どういう続柄の人が相続人であるのかを取りまとめた書類です。

一目で分かるように、家系図のように書くのが一般的です。

相続人なる人は、法律で決められています。

相続手続先に対しては、相続人を客観的に証明する必要があります。

客観的に証明するとは、戸籍謄本を用意することです。

戸籍には、その人の身分事項がすべて記録されているからです。

被相続人の出生から死亡までの連続した戸籍謄本は、どのような相続でも必要になります。

たくさんの戸籍謄本を読み解くのは、相続人にとっても相続手続先にとっても負担が大きい事務です。

たくさんの戸籍謄本と家系図を法務局に提出して、点検してもらうことができます。

内容に問題がなければ、地模様や透かしの入った紙に印刷されて、登記官の認証文が入ります。

法定相続情報一覧図は、登記官が確認した信頼性が高い証明書です。

法定相続情報一覧図は、公的証明書です。

②相続関係説明図に法務局の認証文はない

相続関係説明図とは、法定相続情報一覧図と同じように被相続人を中心にして、どういう続柄の人が相続人であるのかを取りまとめた書類です。

相続関係説明図と法定相続情報一覧図は、どちらも家系図のように書きます。

法定相続情報一覧図には、法務局の認証文が入ります。

相続関係説明図には、法務局の認証文が入りません。

相続関係説明図は公的書類ではないから、比較的自由に書くことができます。

相続手続先の人が分かりやすいように書くのが重要です。

③法定相続情報一覧図は複数枚発行してもらえる

たくさんの戸籍謄本と家系図を法務局に提出して点検してもらうことを法定相続情報一覧図の保管及び交付の申出と言います。

法定相続情報一覧図の保管及び交付の申出をするときに、法定相続情報一覧図の必要枚数を申し出ることができます。

法定相続情報一覧図は、相続手続で使います。

相続手続先の数だけ、法定相続情報一覧図を発行してもらうことができます。

法定相続情報一覧図は、複数枚発行してもらうことができます。

各相続先に同時進行で、相続手続をすることができます。

④相続手続がスムーズになる

法定相続情報一覧図を見たら、どのような人が相続人になるのか一目で分かります。

相続手続先の事務負担が大幅に削減されます。

法定相続情報一覧図があると、相続手続がスムーズになります。

2法定相続情報一覧図でできること

できる①相続登記

相続登記とは、不動産の名義変更です。

法定相続情報一覧図は、相続登記をするときに利用することができます。

法定相続情報一覧図には、右上に法定相続情報番号が記載されています。

相続登記では法定相続情報一覧図を紙で提出することもできるし法定相続情報番号を提出することもできます。

相続登記で提出した法定相続情報一覧図は、希望すれば原本還付をしてもらうことができます。

法定相続情報番号を提出する場合、登記申請書に番号を記載するだけです。

原本還付をするより、カンタンです。

法定相続情報一覧図を利用すると、たくさんの戸籍謄本を提出する必要がありません。

できること1つ目は、相続登記です。

できる②預貯金の凍結解除

銀行などの預貯金は、日常生活に欠かせません。

銀行などの口座の持ち主が死亡すると、口座は凍結されます。

口座の凍結とは、口座取引を停止することです。

口座取引には、次のものがあります。

・ATMや窓口での引出し、解約

・公共料金などの引落し

・年金などの振込み

法定相続情報一覧図は、預貯金の凍結解除をするときに利用することができます。

法定相続情報一覧図を利用すると、たくさんの戸籍謄本を提出する必要がありません。

複数の法定相続情報一覧図が発行されるから、同時進行で相続手続を進めることができます。

できること2つ目は、預貯金の解約です。

できる③信用情報機関への照会

相続が発生したら、相続人は相続を単純承認するか相続放棄するか選択することができます。

単純承認するか相続放棄するか選択するために、被相続人の財産状況を調査する必要があるでしょう。

信用情報機関に照会することで、被相続人のマイナスの財産を調査することができます。

信用情報機関は、次の3つがあります。

・日本信用情報機構(JICC)

・株式会社シー・アイ・シー(CIC)

・全国銀行協会全国銀行個人信用情報センター(KSC)

法定相続情報一覧図は、信用情報機関への照会をするときに利用することができます。

法定相続情報一覧図を利用すると、たくさんの戸籍謄本を提出する必要がありません。

できること3つ目は、信用情報機関への照会です。

できる④生命保険の照会と請求

被相続人に生命保険がかけてある場合、死亡保険金が支払われます。

生命保険の有無が分からない場合やどこの保険会社か分からないことがあるでしょう。

生命保険照会制度を利用することで、生命保険の有無や保険会社を調査することができます。

法定相続情報一覧図は、生命保険の照会をするときに利用することができます。

生命保険照会制度で生命保険会社が分かったら、各生命保険会社に契約内容を照会し保険請求をします。

法定相続情報一覧図は、保険請求をするときも利用することができます。

法定相続情報一覧図を利用すると、たくさんの戸籍謄本を提出する必要がありません。

できること4つ目は、生命保険の照会と請求です。

できる⑤証券保管振替機構への照会と凍結解除

被相続人が株式投資をしていることがあります。

上場株式は、証券会社などの口座で管理されています。

被相続人がどこの証券会社に口座を持っているのか分からないことがあるでしょう。

証券保管振替機構へ登録済加入者情報の開示請求をすることで、口座がある証券会社を調査することができます。

法定相続情報一覧図は、証券保管振替機構へ登録済加入者情報の開示請求をするときに利用することができます。

登録済加入者情報の開示請求で分かるのは、口座を開設している証券会社のみです。

保有銘柄、保有株式数、取引履歴は、口座がある証券会社に照会します。

証券会社の口座の持ち主が死亡すると、口座は凍結されます。

法定相続情報一覧図は、証券会社の口座の凍結解除をするときに利用することができます。

法定相続情報一覧図を利用すると、たくさんの戸籍謄本を提出する必要がありません。

できること5つ目は、証券保管振替機構への照会と凍結解除です。

できる⑥自動車の名義変更

被相続人が自動車を持っていたら、自動車の名義変更をします。

ローンを組んで自動車を購入した場合、所有者が信販会社やディーラーになっているかもしれません。

所有者は、車検証の所有者欄で確認できます。

自動車の名義変更は、運輸支局で手続をします。

軽自動車の名義変更は、軽自動車検査協会で手続をします。

法定相続情報一覧図は、自動車の名義変更をするときに利用することができます。

法定相続情報一覧図を利用すると、たくさんの戸籍謄本を提出する必要がありません。

できること6つ目は、自動車の名義変更です。

できる⑦死亡による役員変更登記

被相続人が株式会社などの役員であることがあります。

株式会社の取締役などの役員は、登記されています。

登記された役員が死亡した場合、死亡による役員変更登記が必要です。

法定相続情報一覧図は、死亡による役員変更登記をするときに利用することができます。

法定相続情報一覧図を利用すると、戸籍謄本を提出する必要がありません。

できること7つ目は、死亡による役員変更登記です。

できる⑧死亡による年金手続

被相続人の死亡によって、年金手続が必要になることがあります。

遺族年金とは、死亡した人によって生計を維持されていた遺族が受け取る年金です。

未支給年金とは、年金受給者が死亡したときにまだ支給されていない年金です。

死亡一時金とは、国民年金の第1号被保険者が死亡したときに老齢基礎年金や障害基礎年金を受けないときに支給される金銭です。

遺族年金、未支給年金、死亡一時金を請求する場合、死亡した人との身分関係を証明する書類が必要です。

法定相続情報一覧図は、死亡による年金手続をするときに利用することができます。

法定相続情報一覧図を利用すると、たくさんの戸籍謄本を提出する必要がありません。

老齢年金の手続では、法定相続情報一覧図を利用することはできません。

老齢年金の手続は、死亡による年金手続ではないからです。

できること8つ目は、死亡による年金手続です。

できる⑨相続税申告

被相続人の財産規模が一定以上ある場合、相続税の対象になります。

相続税申告では、すべての相続人を明らかにする書類が必要です。

法定相続情報一覧図は、相続税申告をするときに利用することができます。

法定相続情報一覧図を利用すると、たくさんの戸籍謄本を提出する必要がありません。

できること9つ目は、相続税申告です。

3法定相続情報一覧図の取得方法

手順①必要書類を集める

どういう続柄の人が相続人であるのか、確認できる書類を準備します。

必要な書類は、次のとおりです。

(1)被相続人の出生から死亡までの連続した戸籍謄本

(2)被相続人の住民票の除票

(3)相続人全員の現在戸籍

(4)申出人の本人確認書類

(5)相続人全員の住民票

(6)委任状

法定相続情報一覧図は、相続人の住所を記載しても記載しなくても構いません。

多くの場合、相続手続で相続人の住所確認がされることから住所が記載してあると便利です。

手順②法定相続情報一覧図を作成

A4サイズの白紙に縦置きで、家系図を書きます。

パソコンなどで作っても手書きで作っても、差し支えありません。

法務局は、提出された家系図と戸籍謄本等を点検するだけです。

戸籍謄本等を提出するだけで、作ってくれるわけではありません。

法定相続情報一覧図は公的書類だから、書き方が厳格に決められています。

下から5センチは余白にします。

法務局が認証文を入れるためです。

手順2つ目は、法定相続情報一覧図を作成することです。

手順③申出書を作成

法定相続情報一覧図の保管及び交付の申出書に、必要事項を記入します。

記入のみで、押印は不要です。

法定相続情報一覧図の保管及び交付の申出書は、法務局のホームページからダウンロードすることができます。

手順3つ目は、申出書を作成することです。

手順④法務局へ提出

申出書と必要書類を取りまとめて、法務局へ提出します。

申出書の提出先は、次の地を管轄する法務局です。

(1)被相続人の死亡時の本籍地

(2)被相続人の最後の住所地

(3)申出人の住所地

(4)被相続人名義の不動産の所在地

被相続人の最後の住所地を管轄する法務局に提出したい場合、被相続人の最後の住所地を証明する書類を提出する必要があります。

法務局の窓口に出向いて提出する他に、郵送で提出することができます。

手順4つ目は、法務局へ提出です。

手順⑤法定相続情報一覧図の発行

提出書類に問題があれば、法務局から連絡があります。

すみやかに、対応します。

問題がなければ、法定相続情報一覧図が発行されます。

申出書を提出してから発行されるまで、2週間程度かかります。

郵送で提出したときは、返信用の切手と封筒を入れておくと返送してくれます。

手順5つ目は、法定相続情報一覧図の発行です。

4法定相続情報一覧図でできないこと

できない①戸籍にないことは記載できない

法定相続情報一覧図には、相続放棄した人が相続人として記載されます。

相続放棄が認められても、戸籍には記載されないからです。

できないこと1つ目は、戸籍にないことは記載できないことです。

できない②相続人以外は記載できない

相続が発生する前に死亡した配偶者や離婚した元配偶者は、記載されません。

法定相続情報一覧図には、相続人以外の人を記載することはできないからです。

できないこと2つ目は、相続人以外は記載できないことです。

できない③複数の相続をまとめて記載できない

複数の相続をまとめて、1枚の法定相続情報一覧図にすることはできません。

法定相続情報一覧図は、1つの相続で1通だからです。

できないこと3つ目は、複数の相続をまとめて記載できないことです。

できない④日本国籍がない人がいると使えない

日本国籍がない人がいると、法定相続情報一覧図は使えません。

法定相続情報一覧図は、戸籍謄本の内容を取りまとめた書類だからです。

できないこと4つ目は、日本国籍がない人がいると使えないことです。

5法定相続情報一覧図の保管及び交付の申出と相続登記を司法書士に依頼するメリット

法定相続情報一覧図と相続関係説明図は、ポイントを押さえて書くことが重要です。

相続手続が少ない場合など、法定相続情報一覧図を作るまでもないこともあるでしょう。

相続手続をする手続先が多い場合は、法定相続情報一覧図は大変便利です。

要領よく相続手続を進めるためには、不動産の相続登記を先行させるのがおすすめです。

相続登記は、相続手続の中でも難易度が高い手続です。

司法書士などの専門家は、相続登記に必要な戸籍謄本などの書類をすべて準備してくれるからです。

難易度の高い相続登記で使った書類があれば、銀行などで書類の不足を指摘されることは大幅に減ります。

すみやかな手続を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺言書で遺贈するメリットと注意点

1遺贈と相続のちがい

ちがい①財産を受け取る人

遺贈とは、遺言書で相続人や相続人以外の人に財産を引き継ぐことです。

相続とは、法律で決められた人が財産を引き継ぐことです。

相続人に対しても相続人以外の人に対しても、遺贈をすることができます。

自然人だけでなくボランティア団体や慈善団体などにも、遺贈をすることができます。

ちがい1つ目は、です。財産を受け取る人

ちがい②遺言書の要否

遺贈は、遺言書で財産を引き継ぐことです。

遺言書がないと、遺贈をすることはできません。

相続は、遺言書がなくても遺言書があっても財産を引き継ぐことができます。

ちがい1つ目は、遺言書の要否です。

ちがい③不動産登記の方法

引き継ぐ財産が不動産である場合、名義変更を行います。

相続登記は、相続人が単独で申請します。

遺贈の登記は、原則として、共同申請です。

相続人に対する遺贈は、遺贈を受けた人が単独で申請します。

相続人以外の人に対する遺贈は、遺贈を受けた人と遺贈義務者の共同申請です。

ちがい3つ目は、不動産登記の方法です。

ちがい④放棄の方法

相続が発生したら、相続人は相続を単純承認するか相続放棄をするか選択することができます。

相続放棄を希望する場合、家庭裁判所に対して相続放棄の申立てをします。

相続放棄の申立ては、3か月の期限があります。

遺贈されたことを知ったら、遺贈を承認するか放棄するか選択することができます。

遺贈の放棄を希望する場合、遺贈の種類によって方法が異なります。

特定遺贈と包括遺贈です。

特定遺贈とは、遺言書に、「財産〇〇〇〇を遺贈する」と財産を具体的に書いてある場合です。

包括遺贈とは、遺言書に、「財産すべてを包括遺贈する」「財産の2分の1を包括遺贈する」と割合だけ書いて財産を具体的に書いてない場合です。

特定遺贈の放棄に、期限はありません。

特定遺贈の放棄を希望する場合、遺贈義務者に通知するだけです。

遺贈義務者とは、次の人です。

・遺言執行者がいる場合 遺言執行者

・遺言執行者がいない場合 相続人

包括遺贈の放棄に、3か月の期限はあります。

包括遺贈の放棄を希望する場合、家庭裁判所に対して包括遺贈の放棄の申立てをします。

ちがい4つ目は、放棄の方法です。

ちがい⑤不動産取得税の有無

不動産取得税とは、不動産を取得したときに課される税金です。

相続で不動産を取得した場合、不動産取得税は課されません。

遺贈で不動産を取得した場合、不動産取得税は課されるケースと課されないケースがあります。

相続人が遺贈を受ける場合、不動産取得税は課されません。

相続人以外の人が包括遺贈を受ける場合、不動産取得税は課されません。

相続人以外の人が特定遺贈を受ける場合、不動産取得税は課されます。

ちがい5つ目は、不動産取得税の有無です。

2 遺言書で遺贈するメリット

メリット①相続人以外の人に財産を引き継げる

相続で財産を引き継ぐことができるのは、相続人のみです。

法律で決められた相続人以外の人は、相続することができません。

相続人以外の人であっても、遺贈をすることができます。

相続人以外の人に財産を引き継ぎたい場合、遺贈は有効です。

メリット1つ目は、相続人以外の人に財産を引き継ぐことです。

メリット②遺言者の意思を反映できる

遺贈する場合、だれに財産を引き継ぐか遺言者が決めます。

どの財産を引き継ぐか、遺言者が決めます。

遺言者の意思で、だれにどの財産を引き継ぐか決めることができます。

メリット2つ目は、遺言者の意思を反映できることです。

メリット③遺言者死亡まで内容を秘密にできる

遺言書を作成するときに、相続人の同意は不要です。

遺言書の内容は、相続人に秘密にすることができます。

遺贈に効力が発生するのは、遺言者が死亡したときです。

遺言者が死亡するまで、遺贈を秘密にすることができます。

メリット3つ目は、遺言者死亡まで内容を秘密にできることです。

メリット④遺贈の放棄ができる

遺言書で遺贈しても、遺贈を放棄することができます。

遺言書を作成するときに、遺贈を受ける人の同意が不要だからです。

特定遺贈も包括遺贈も、放棄をすることができます。

メリット4つ目は、遺贈の放棄ができることです。

3 遺言書で遺贈する注意点と対策

注意点①遺言書が無効になると遺贈も無効

遺言書がないと、遺贈をすることはできません。

遺言書が無効になると、遺贈も無効になります。

遺言書には、厳格な書き方ルールがあります。

書き方ルールに違反すると、遺言書は無効になります。

遺言書が無効になると、遺贈ができなくなります。

注意点1つ目は、遺言書が無効になると遺贈も無効になることです。

遺言書を作成する場合、公正証書遺言か自筆証書遺言がほとんどです。

自筆証書遺言は、自分で書いて作る遺言書です。

遺言者は、遺言書の書き方ルールを詳しく知らないことが多いでしょう。

公正証書遺言とは、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

公証人は法律の専門家だから、書き方ルールに違反して無効になることは考えられません。

遺言書作成は、公正証書遺言がおすすめです。

注意点の対策は、公正証書遺言を作成することです。

注意点②遺言書があっても遺留分侵害額請求

遺留分とは、相続人に認められた最低限の権利です。

配分された財産が遺留分に満たない場合、遺留分侵害額請求をすることができます。

遺言書を作成して、財産の大部分を遺贈することがあります。

財産の大部分を遺贈すると、相続人の遺留分を侵害するでしょう。

遺留分侵害額請求がされると、深刻なトラブルに発展しがちです。

注意点2つ目は、遺言書があっても遺留分侵害額請求ができることです。

遺言書を作成するだけで、相続人の遺留分を奪うことはできません。

相続トラブルのを防止するため、相続人の遺留分に配慮することが重要です。

注意点の対策は、遺留分に配慮した遺言書を作成することです。

注意点③包括遺贈は負債も承継

包括遺贈とは、割合だけ書いて財産を具体的に書いてない場合です。

遺言書で指定された割合で、負債も引き継ぎます。

注意点3つ目は、包括遺贈は負債も承継することです。

特定遺贈は、財産を具体的に書いてある場合です。

遺言書で指定された財産以外は、引き継ぎません。

注意点の対策は、包括遺贈ではなく特定遺贈をすることです。

注意点④遺贈の登記は共同申請

遺贈の登記は、原則として、共同申請です。

登記権利者と登記義務者が協力して、不動産の名義変更をします。

協力しない人がいると、名義変更が難航します。

注意点4つ目は、遺贈の登記は共同申請です。

登記義務者は、遺贈義務者です。

遺言執行者がいない場合、遺贈義務者は相続人全員です。

一人でも協力しない相続人がいると、名義変更が進められなくなります。

遺言執行者がいる場合、遺贈義務者は遺言執行者です。

協力しない相続人がいても、遺言執行者が名義変更をすることができます。

注意点の対策は、遺言執行者を指定しておくことです。

注意点⑤税金の負担

不動産の遺贈を受けた場合、不動産取得税が課されます。

遺贈の登記を申請する際に、登録免許税が課されます。

不動産の評価額によっては、無視できない金額になるでしょう。

配偶者や1親等の血族以外の人が遺贈を受けた場合、相続税が2割加算になります。

注意点5つ目は、税金の負担があることです。

税負担ができないことを理由として、遺贈が放棄されることがあります。

注意点の対策は、税負担を考慮した遺言内容にすることです。

注意点⑥生前処分で特定遺贈が撤回

特定遺贈は、遺言書に記載された財産以外の財産は引き継ぎません。

遺言書を作成した後でも、遺言者は自由に自分の財産を処分することができます。

特定遺贈すると書いたのに財産を処分した場合、財産を引き継ぐことはできなくなります。

生前処分をすると、遺言が撤回されるからです。

注意点6つ目は、生前処分で特定遺贈が撤回になることです。

遺言書は、何度でも書き直しをすることができます。

財産の処分をしたら、遺言書の見直しをするといいでしょう。

遺言書の書き直しをする際に、相続人などの同意は不要です。

注意点の対策は、遺言書の書き直しをすることです。

4公正証書遺言を作成する流れ

手順①相続人と財産の確認

だれが相続人になるか、どのような財産があるか確認します。

手順1つ目は、相続人と財産の確認です。

手順②遺言内容の検討

相続人の遺留分を確認して、どのように分けるといいか決定します。

トラブルに防止のため、司法書士などの専門家にサポートを受けることができます。

手順2つ目は、遺言内容の検討です。

手順③公証役場を決める

司法書士などの専門家にサポートを依頼する場合、公証役場との打合せもおまかせできます。

公証役場に出向いて遺言書を作成する場合、どこの公証役場でも作成できます。

住所地や本籍地などに関係なく、希望する公証役場を自由に選ぶことができます。

急ぎで遺言書を作成したい場合、予約が取れる公証役場にするのがおすすめです。

複数の公証役場に問合わせをして、空き状況の確認をします。

公証役場に出向くことが難しい場合、公証人に出張してもらって遺言書を作成することができます。

公証人は同一都道府県内のみ、出張することができます。

公証人に出張してもらうと、出張費用が別途かかります。

愛知県内であれば、公証役場は11か所あります。

名古屋市内であれば、葵町公証役場、熱田公証役場、名古屋駅前公証役場の3か所です。

手順3つ目は、公証役場を決めることです。

手順④公証役場と打合せ

遺言内容を書面にするため、公証人と打合せをします。

打合せのときに、必要書類が指示されます。

公証人が文案作成をしたら、内容を確認します。

遺言書文案確認は、司法書士などのサポートを受けると安心です。

遺言書文案が確定したら、公証役場の手数料も確定します。

打ち合わせのときに、必ず手数料を確認するのがおすすめです。

手順4つ目は、公証役場と打合せです。

手順⑤必要書類の準備

公証役場と打合せのときに、必要書類が指示されます。

次の書類が指示されることが多いでしょう。

・遺言者の印鑑証明書

・相続人の戸籍謄本

・受遺者の住民票

・不動産の登記簿謄本

・預貯金の通帳のコピー

手順5つ目は、必要書類の準備です。

手順⑥証人2人を手配

公正証書遺言を作成する場合、証人2人に立会ってもらいます。

証人になる人に、特別な資格は不要です。

証人は、公証役場でも紹介してもらうことができます。

手順6つ目は、証人2人を手配することです。

手順⑦公証人を予約

公正証書遺言を作成するためには、公証役場で日時を予約します。

予約する方法は、電話予約か窓口予約です。

手順7つ目は、公証人を予約することです。

手順⑧遺言書作成当日

あらためて、遺言者本人の口から遺言内容を伝えます。

あらかじめ確認した公正証書文案どおり、公証人が読み上げてくれます。

問題がなければ、遺言者と証人2人が署名し押印します。

公正証書遺言原本は、公証役場で厳重保管されます。

手順8つ目は、遺言書作成当日です。

5遺贈の手続

手順①遺言書の開示

公正証書遺言を作成したときに、遺言者に公正証書遺言の正本と謄本が渡されます。

公正証書遺言の正本で、遺言執行をすることができます。

公正証書遺言は、家庭裁判所で検認手続をする必要がありません。

遺言書に効力が発生するのは、遺言者が死亡したときです。

遺言者が死亡した後であれば、相続人が遺言書を開示してもらうことができます。

手順1つ目は、遺言書の開示です。

手順②遺贈の意思表示

遺言書に遺贈すると書いてある場合、遺贈を受けるか遺贈を放棄するか選択することができます。

特定遺贈は、いつでも遺贈を放棄することができます。

包括遺贈は、3か月以内に家庭裁判所に対して包括遺贈の放棄の申立てをします。

手順2つ目は、遺贈の意思表示です。

手順③財産の引渡し

名義変更をして、財産を引き渡します。

遺言執行者を指名しておくと、確実に遺言書の内容を実現してくれるから遺言者にとって安心です。

遺言執行者が指名してあると、相続手続をおまかせできるから家族にとって安心です。

手順3つ目は、財産の引渡しです。

6遺言書作成を司法書士に依頼するメリット

遺言書は、被相続人の意思を示すものです。

自分が死んだことを考えたくないという気持ちがあると、抵抗したくなるかもしれません。

民法に遺言書を作ることができるのは、15歳以上と定められています。

遺言書を作成すれば、法定相続人や法定相続人以外の人に財産を引き継ぐことができます。

遺言書があって遺言執行者がいれば、相続手続はおまかせできます。

遺言者にとっても財産を受け取る人にとっても、安心です。

相続人がいない場合、想像以上に手間と時間がかかります。

手間と時間をかけても、確実に財産を引き継ぐことができるわけではありません。

お互いを思いやる方は、遺言書作成を司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

死亡した人の銀行口座をそのまま放置するリスク

1死亡した人の銀行口座をそのまま放置するリスク

①そのまま放置しても罰則はない

口座の持ち主が死亡したら、相続手続をします。

銀行口座の相続手続に、期限はありません。

死亡した人の銀行口座をそのまま放置しても、ペナルティーはありません。

②銀行が口座名義人死亡を知ると口座凍結

口座の持ち主が死亡したら、口座が凍結されます。

口座凍結とは、口座取引を停止することです。

口座取引には、次のものがあります。

・ATMや窓口での引出

・公共料金などの引落し

・年金などの受取り

口座名義人の家族であっても、自由に引出しができるといったことはありません。

口座の持ち主が死亡したことを銀行が知ったタイミングで、口座が凍結します。

被相続人が銀行に預貯金の口座を持っていた場合、口座の預貯金は相続財産です。

一部の相続人が口座の預貯金を自分のものにすることはできません。

相続財産は、相続人全員の共有財産だからです。

一部の相続人が口座の預貯金を独り占めすることは、許されることではありません。

被相続人の預貯金を勝手に引き出した場合、相続人間で大きなトラブルになるでしょう。

口座凍結する理由は、次のとおりです。

・相続人間のトラブルや犯罪を防止するため。

・相続人間の不公平を避けるため。

・名義人や相続人の財産を守るため。

口座の持ち主が死亡したことを知った後は、口座凍結します。

③口座凍結しないと引出リスク

医師が死亡診断書を書いても、病院や医師から自動で銀行に連絡されることはありません。

死亡届けが提出されても、市区町村役場から自動で銀行に連絡されることはありません。

家族が相続手続を問い合わせたときなどに、銀行は口座の持ち主の死亡を知ります。

家族が問い合わせなどをしなかったら、銀行は口座名義人の死亡を知らないままでしょう。

口座凍結がされないままになります。

口座凍結がされないと、一部の相続人が預貯金を引出すことができてしまいます。

被相続人と同居していると、日常的に通帳やキャッシュカードの管理を依頼されているでしょう。

一部の親族が預貯金をほしいままに引出して、使い込むかもしれません。

使い込みが発覚すると、相続人間で深刻なトラブルに発展します。

被相続人の口座凍結しないと、引出リスクがあります。

④放置したまま相続人死亡で相続が複雑になる

銀行口座の相続手続を先延ばしをしているうちに、相続人が死亡することがあります。

被相続人の預貯金は、相続人全員の共有財産です。

共有者のひとりが死亡した場合、死亡した相続人の相続人が相続します。

死亡した相続人の相続人は、関係が薄いことが多いでしょう。

相続財産の分け方を決める話し合いが難航します。

長期間相続手続を先延ばしすると、相続財産について把握している人がいないかもしれません。

相続手続を放置すると、当事者だけで解決することができなくなるおそれがあります。

相続手続を放置したまま相続人が死亡すると、相続が複雑になります。

⑤相続人が認知症になると成年後見人

銀行口座の相続手続を先延ばしをしているうちに、相続人が認知症になることがあります。

相続財産の分け方を決める話し合いは、法律行為です。

物事のメリットデメリットを適切に判断できないと、自分で話し合いをすることはできません。

相続財産の分け方は、相続人全員の合意で決定します。

認知症の相続人を除外して合意をしても、相続人全員の合意ではありません。

相続人が認知症になると、成年後見人が代わりに話し合いに参加します。

銀行口座の相続手続のために成年後見人をつけても、認知症の人が死亡するまで成年後見をやめることができません。

生涯、成年後見人の報酬がかかり続けます。

⑥入出金がない口座に口座管理手数料

被相続人の銀行口座をそのまま放置すると、口座は凍結されたままになります。

一定期間以上入出金がない口座は、未利用口座と判断されるでしょう。

例えば、三菱UFJ銀行や三井住友銀行では、2年以上取引がない口座が対象です。

三菱UFJ銀行では、年間1320円の手数料が引き落とされます。

三井住友銀行では、年間1100円の手数料が引き落とされます。

銀行によっては、口座管理手数料や口座維持手数料が発生します。

⑦財産全容を把握できないと相続税申告漏れ

相続財産の規模が一定以上ある場合、相続税の対象になります。

死亡した人の銀行口座をそのまま放置すると、口座の存在自体に気づかないかもしれません。

口座に預貯金があるのに気付かないと、相続税の申告から漏れてしまうでしょう。

財産全容を把握できないと、相続税申告漏れのリスクがあります。

2口座凍結の解除方法

手順①口座がある銀行を調査

銀行などの預貯金口座は、日常生活に欠かせません。

多くの人が複数の口座を使い分けているでしょう。

希望すれば、銀行などの預貯金口座とマイナンバーを紐づけしておくことができます。

預貯金口座とマイナンバーを紐づけした場合、相続時照会をすることができます。

相続時照会とは、複数の金融機関の口座を一括して調査する制度です。

相続時照会には、手数料が必要です。

銀行などの預貯金口座とマイナンバーを紐づけする制度を預貯金口座付番制度と言います。

預貯金口座付番制度自体の知名度は、あまり高くありません。

預貯金口座付番制度を利用していないことがほとんどでしょう。

預貯金口座付番制度を利用していない場合、複数の金融機関の口座を一括して調査する方法はありません。

預貯金口座付番制度を利用していない場合、地道に各金融機関に口座の有無を確認します。

自宅近辺の金融機関を優先的に調査するといいでしょう。

自宅に保管してある書類や郵便物、メールなどの履歴が手掛かりになります。

手順1つ目は、口座がある銀行を調査することです。

手順②銀行に連絡

口座の持ち主が死亡したことを銀行に連絡します。

銀行から相続手続の必要書類が案内されます。

手順2つ目は、銀行に連絡することです。

手順③必要書類の準備

一般的な必要書類は、以下のとおりです。

・被相続人の出生から死亡までの連続した戸籍謄本

・相続人全員の戸籍謄本

・相続人全員の印鑑証明書

・通帳、キャッシュカード

・遺産分割協議書

通帳、キャッシュカードが見つからなくても、口座凍結解除をすることができます。

銀行によっては、提出書類に有効期限を決めています。

多くの場合、発行日から3~6か月の期限です。

手順3つ目は、必要書類の準備です。

手順④銀行に提出

相続手続書類を取りまとめて、銀行に提出します。

銀行の窓口に出向く場合、予約を取っておくといいでしょう。

銀行によっては、予約がないと担当者がいないことがあります。

銀行によっては、事務センターの郵送受付のみで窓口受付をしていないことがあります。

窓口に出向く前に、確認しておくと安心です。

手順4つ目は、銀行に提出です。

手順⑤凍結解除

提出書類に問題がなければ、口座凍結が解除されます。

相続人の口座に振り込まれます。

書類を提出してから口座凍結解除までに、半~1か月程度かかります。

手順5つ目は、凍結解除です。

3口座凍結のまま仮払い制度

①相続人全員の合意がなくても仮払い制度

預金者が死亡した場合、預金は相続人全員の共有財産になります。

相続財産の分け方は、相続人全員の合意で決めなければなりません。

相続人全員の合意ができる前に、預金の仮払いを受けることができます。

葬儀の費用は、まとまった金額になることが多いでしょう。

相続人全員の合意がなくても、仮払い制度を利用することができます。

②預金仮払いの上限額は最大150万円

銀行などの金融機関に手続をする場合、仮払い上限額の計算式は次のとおりです。

仮払いの上限額=死亡時の預金額×1/3×法定相続分

計算式で求められた上限額が150万円を超えた場合、150万円になります。

預金の金額が少ない場合や法定相続人が多い場合、150万円の仮払いを受けることができません。

仮払いを受ける対象は、預金だけです。

債券や有価証券、株式などは対象外です。

預金仮払いの上限額は、最大150万円です。

③預金仮払いを申請するときの必要書類

銀行に預金仮払いを申請するときの必要書類は、次のとおりです。

(1)被相続人の出生から死亡までの連続した戸籍謄本

(2)相続人全員の現在戸籍

(3)仮払いを希望する人の印鑑証明書

戸籍謄本に代えて、法定相続情報一覧図を提出することができます。

法定相続情報一覧図とは、戸籍の内容を家系図のように取りまとめて法務局が証明した書類です。

法定相続情報一覧図があると、相続関係が一目で分かるから便利です。

法定相続情報一覧図は複数枚発行してもらえるから、複数の金融機関で同時並行で

金融機関によっては、追加で書類が必要になることがあります。

④仮払い額は遺産分割協議で調整

相続人全員の合意ができる前に、預金の仮払いを受けていることがあります。

相続財産全体の分け方を決める際に、預金の仮払いを受けたことを考慮することになります。

預金の仮払いを受けた金銭は、遺産の前渡しと言えるからです。

遺産分割協議の内容によっては、現金で他の相続人に返金しなければならなくなります。

預金の仮払いを受ける場合、葬儀の費用や病院の費用を払うことが多いでしょう。

葬儀の費用や病院の費用を払った場合、領収書を保管しておくことが重要です。

葬儀の費用や病院の費用であれば、相続財産から支払うことに同意してもらえるでしょう。

領収書がないと仮払いを受けた相続人が私的に使ったと疑われるからです。

一部の相続人が使い込みをしているとなったら、強い不信感を持つでしょう。

相続では普段目にしないような大きな金額が動きます。

使い込みをしていなくても、他の相続人には使い込みに見えてしまうことがあります。

預金の仮払いを受けることや葬儀などの費用に支払うことは、他の相続人と共有しましょう。

遺産分割協議では、相続人全員の合意が必要です。

⑤家庭裁判所の手続は複雑

預貯金の仮払い制度は、銀行などで手続する方法と家庭裁判所で手続をする方法があります。

銀行などで手続する方法は、手軽です。

比較的短期間で、仮払いを受けることができます。

仮払いを受ける金額に、上限額があります。

家庭裁判所で手続をする方法は、複雑です。

仮分割の仮処分の申立てをして、家庭裁判所の判断を受ける必要があるからです。

1か月以上時間がかかりますが、仮払い金額に上限がありません。

4死亡した人の銀行口座をそのままにするケース

ケース①相続放棄をするケース

相続が発生したら、相続人は相続を単純承認するか相続放棄をするか選択することができます。

家庭裁判所で相続放棄が認められたら、はじめから相続人でなかったと扱われます。

相続人でなくなるから、被相続人の財産を相続することはできません。

被相続人の財産を利用処分すると、相続放棄が無効になります。

相続放棄をする場合、死亡した人の銀行口座はそのままにします。

ケース1つ目は、相続放棄をするケースです。

ケース②残高が少額であるケース

銀行口座の預貯金残高がごく少額であることがあります。

わざわざ相続手続をするメリットが少ないかもしれません。

銀行によって細かい手続の方法がちがうものの、相続手続に手間と時間がかかります。

銀行によっては、窓口に出向いて手続をする必要があります。

遠方の銀行に出向くのは、時間と費用がかかり過ぎることがあるでしょう。

ケース2つ目は、残高が少額であるケースです。

5預貯金の相続手続を司法書士に依頼するメリット

口座を凍結されてしまったら、書類をそろえて手続すれば解除してもらえます。

必要な書類は、銀行などの金融機関によってまちまちです。

手続の方法や手続にかかる期間も、まちまちです。

銀行内部で取扱が統一されていないことも、多いものです。

窓口や電話で確認したことであっても、上席の方に通してもらえないことも少なくありません。

相続手続は、やり直しになることが多々あります。

スムーズに手続できないことが多いのが現状です。

日常生活に不可欠な銀行口座だからこそ、スムーズに手続したいと思う方が多いでしょう。

凍結口座をスムーズに解除したい方は、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続放棄の期限3か月を知らなかった

1知らなくても相続放棄の期限3か月経過で単純承認

①相続放棄に3か月の期間制限がある

相続が発生したら、相続人は相続を単純承認するか相続放棄するか選択することができます。

相続放棄を希望する場合、家庭裁判所に相続放棄の申立てをします。

相続放棄には、3か月の期限があります。

3か月の期限内に、家庭裁判所に対して相続放棄の申立てをします。

②相続放棄の期限3か月のスタートは知ってから

相続放棄の申立ての期限は、原則として、相続があったことを知ってから3か月以内です。

相続があったことを知ってから3か月以内の期間のことを熟慮期間と言います。

「相続があったことを知ってから」とは、被相続人が死亡して相続が発生し、その人が相続人であることを知って、かつ、相続財産を相続することを知ってから、と考えられています。

相続放棄の期限3か月のスタートは、相続があったことを知ってからです。

③法律を知らなかったは理由にできない

相続放棄の申立ての期限は、原則として、相続があったことを知ってから3か月以内です。

相続放棄の期限が3か月であることは、法律で決まっています。

相続放棄の期限3か月を知らなくても、3か月経過で相続放棄ができなくなります。

「相続放棄の期限3か月を知らなかったから」は、理由にできません。

④疎遠になっても3か月経過で単純承認

さまざまな家族の事情から、被相続人や被相続人の家族と疎遠になることがあります。

相続人になる人は、法律で決められています。

法律で決められた相続人は、疎遠になっても相続人です。

長期間会っていないとか葬式にも来なかったなどの事情は、無関係です。

熟慮期間は、たったの3か月です。

熟慮期間中に何もしなければ、単純承認になります。

相続放棄の期限3か月を知らなくても、3か月経過で相続放棄ができなくなります。

④念書で相続放棄はできない

相続放棄を希望する場合、家庭裁判所に対して手続をします。

家庭裁判所に手続をしないのに、相続放棄をすることはできません。

被相続人が相続人に対して「相続放棄をします」と約束させるケースがあります。

「相続放棄をします」と念書を書いても、相続放棄はできません。

相続人間で「相続放棄をします」と約束するケースがあります。

「相続放棄をします」と他の相続人に申入書を差し入れても、相続放棄はできません。

相続放棄は、家庭裁判所の手続だからです。

家庭裁判所に対して手続しないまま3か月経過したら、単純承認になります。

相続放棄の期限3か月を知らなくても、3か月経過で相続放棄ができなくなります。

⑤相続放棄の期限3か月を延長

相続を単純承認するか相続放棄するか選択するには、被相続人の財産調査が必要になることが多いでしょう。

被相続人の財産状況によっては、調査に時間がかかります。

相続放棄の期限3か月以内に、判断ができないかもしれません。

相続放棄の熟慮期間は、家庭裁判所の判断で延長してもらうことができます。

申立てをしても、延長が認められない可能性があります。

家庭裁判所は、客観的証拠で判断するからです。

単に考えている、単に迷っているなど、漠然とした理由で熟慮期間の延長は認められません。

客観的に熟慮期間延長が必要になると認められれば、相続放棄の期限3か月を延長してもらうことができます。

2期限3か月を過ぎても認められる理由

①被相続人の死亡を知らなかったから相続放棄

相続人調査をすると、家族の知らない相続人が判明することがあります。

家族が知らない相続人に対して、相続発生直後に連絡がされることはないでしょう。

長期間経過してから、自分が相続人であったことを知ることがあります。

相続放棄は、自己のために相続があったことを知ってから3か月以内に手続する必要があります。

期限3か月のスタートは、相続があったことを知ってからです。

相続があったことを知らなかった場合、3か月がスタートしません。

生前に被相続人や被相続人の家族と交流がない場合、被相続人の死亡を知らないのは自然です。

家庭裁判所が知りたいポイントは、被相続人の死亡を知らなかった点です。

上申書に、次の点を書くといいでしょう。

・生前に被相続人や被相続人の家族と交流がない

・葬式の連絡がなかった、参列していない

・被相続人の死亡を知ったきっかけ

手紙などを受け取ったことで死亡を知った場合、手紙や封筒は重要です。

被相続人の死亡を知ったきっかけを裏付ける証拠になるからです。

被相続人の死亡を知らないのは当然だと、家庭裁判所に納得してもらうのが重要です。

相続があったことを知ってから3か月以内であれば、相続放棄が認められます。

②先順位相続人の相続放棄を知らなかったから相続放棄

相続が発生したら、親族のうち一定の範囲の人が相続人になります。

だれが相続人になるか、民法で決められています。

被相続人に子どもがいる場合、子どもが相続人になります。

子どもが相続人になる場合、親などの直系尊属や兄弟姉妹は相続人になりません。

子どもは相続人だから、相続放棄をすることができます。

親などの直系尊属や兄弟姉妹は相続人でないから、相続放棄をすることはできません。

子どもが相続放棄をした場合、はじめから相続人でなくなります。

子ども全員が相続放棄をした場合、被相続人に子どもがいない場合になります。

被相続人に子どもがいない場合、親などの直系尊属が相続人になります。

家庭裁判所は相続放棄を認めた場合、相続放棄申述受理通知書を送付します。

相続放棄申述受理通知書は、相続放棄の申立てをした人にだけ送られます。

家庭裁判所は、自主的に次順位相続人に通知することはありません。

相続放棄が認められた人は、次順位相続人に通知する義務はありません。

次順位相続人と疎遠である場合、通知することはほとんどないでしょう。

親などの直系尊属が相続人になったのに、長期間知らないままになることがあります。

家庭裁判所が知りたいポイントは、先順位相続人の相続放棄を知らなかった点です。

上申書に、次の点を書くといいでしょう。

・相続人間の交流がない

・相続人であることを知ったきっかけ

手紙などを受け取ったことで相続人であることを知った場合、手紙や封筒は重要です。

相続人であることを知ったきっかけを裏付ける証拠になるからです。

先順位相続人の相続放棄を知らなかったのは当然だと、家庭裁判所に納得してもらうのが重要です。

相続放棄は、自己のために相続があったことを知ってから3か月以内に手続する必要があります。

期限3か月のスタートは、相続人になったことを知ってからです。

相続人になったことを知らなかった場合、3か月がスタートしません。

相続人になったことを知ってから3か月以内であれば、相続放棄が認められます。

③借金があることを知らなかったから相続放棄

被相続人は、さまざまな財産を保有しているでしょう。

財産には、プラスの財産とマイナスの財産があります。

プラスの財産とマイナスの財産の両方が相続財産になります。

マイナスの財産には、ローンや借金だけではありません。

例えば、第三者が借金をするときに、被相続人が連帯保証人になっていることがあります。

連帯保証人の地位は、相続されます。

連帯保証人とは、借金をした人がお金を返せなくなったときに肩代わりをする人のことです。

お金を借りた人が返済している間は、何も連絡がないのが通常です。

被相続人が死亡してから何年も経過した後に、お金が返せなくなることがあります。

債権者から、肩代わりをしてくださいと書類が届きます。

連帯保証人は、お金を返せなくなったときに肩代わりをする人だからです。

肩代わりの義務は、相続人に相続されます。

債権者から書類が届いたことで、マイナスの財産の存在を知ることになります。

家庭裁判所が知りたいポイントは、借金があることを知らなかった点です。

上申書に、次の点を書くといいでしょう。

・相続財産状況を調べても、分からなかったこと

・被相続人の債務を知ったきっかけ

督促状などを受け取ったことで債務を知った場合、手紙や封筒は重要です。

被相続人の債務があることを知ったきっかけを裏付ける証拠になるからです。

借金があることを知らなかったのは当然だと、家庭裁判所に納得してもらうのが重要です。

相続放棄は、自己のために相続があったことを知ってから3か月以内に手続する必要があります。

期限3か月のスタートは、マイナスの財産の存在を知ってからです。

マイナスの財産の存在を知らなかった場合、3か月がスタートしません。

マイナスの財産の存在を知ってから3か月以内であれば、相続放棄が認められます。

④相続放棄の期限3か月を過ぎたときは上申書

相続放棄の期限3か月のスタートは、相続があったことを知ってからです。

相続があったことを知らなければ、相続放棄の期限3か月がスタートしません。

相続が発生してから3か月以上経過して相続放棄の申立てをした場合、家庭裁判所は期限後の提出と誤解するでしょう。

期限3か月を過ぎても認められる理由があることを積極的にアピールする必要があります。

相続放棄の申立てをする際に、上申書を一緒に提出します。

家庭裁判所は、提出された書類を見て審査します。

期限3か月を過ぎても認められる理由があるか、自主的に調査をしません。

家庭裁判所が知りたいポイントを押さえて、適切にアピールすることが重要です。

期限3か月を過ぎても認めてもらうためには、上申書が有効です。

3相続放棄の手続の流れ

手順①相続財産調査

相続を単純承認するか相続放棄をするか判断するため、相続財産調査をします。

どのような財産状況でも相続放棄をする場合、相続財産調査は不要です。

手順1つ目は、相続財産調査です。

手順②必要書類の準備

相続放棄の申立ての必要書類は、次のとおりです。

(1)被相続人の戸籍謄本

(2)被相続人の住民票または戸籍の附票

(3)相続放棄する人の戸籍謄本(3か月以内のもの)

(4)収入印紙800円分

(5)裁判所が手続で使う郵便切手

裁判所が手続で使う郵便切手は、裁判所ごとに金額や枚数が決められています。

必要であれば、上申書を準備します。

期限3か月を過ぎても認められる理由があることを適切にアピールしないと、相続放棄できないからです。

書類が揃わなくても、後から追加で提出することができます。

手順2つ目は、必要書類の準備です。

手順③相続放棄申述書の作成

相続放棄申述書に、必要事項を記載します。

相続放棄申述書は、相続放棄をする人の押印が必要です。

押印は、認印で差し支えありません。

手順3つは、相続放棄申述書の作成です。

手順④家庭裁判所へ提出

相続放棄申述書の提出先は、被相続人の最後の住所地を管轄する家庭裁判所です。

家庭裁判所の管轄は、裁判所のホームページで確認することができます。

家庭裁判所へ出向いて提出する場合、受付時間に制限があることがあります。

相続放棄申述書は、郵送で提出することができます。

普通郵便でも提出できますが、記録が残る郵便が安心です。

手順4つ目は、家庭裁判所へ提出です。

手順⑤相続放棄照会書に回答

相続放棄の申立てをすると、2週間ほどで家庭裁判所から相続放棄照会書が届きます。

相続放棄照会書とは、家庭裁判所から届く相続放棄についての意思確認です。

相続放棄は影響の大きい手続なので、間違いがないように慎重に確認します。

正直に回答して、返送します。

手順5つ目は、相続放棄照会書に回答です。

手順⑥相続放棄申述受理通知書の受領

回答に問題がなければ、家庭裁判所から審査結果が通知されます。

相続放棄申述受理通知書とは、相続放棄が認められた通知書です。

通常は照会から1~2週間程度申立てから1か月程度で、相続放棄申述受理通知書が届きます。

相続放棄申述受理通知書が届かない場合、家庭裁判所に問合わせるといいでしょう。

手順6つ目は、相続放棄申述受理通知書の受領です。

手順⑦他の相続人に通知

相続放棄の審査結果は、申立てをした人だけに通知します。

他の相続人に対して、積極的に通知しません。

相続放棄をしても他の相続人に通知する義務はありませんが、通知してあげると親切でしょう。

手順7つ目は、他の相続人に通知です。

4相続放棄を司法書士に依頼するメリット

相続放棄は、その相続でチャンスは1回限りです。

家庭裁判所に認められない場合、即時抗告という手続を取ることはできます。

高等裁判所の手続で、2週間以内に申立てが必要になります。

家庭裁判所で認めてもらえなかった場合、即時抗告で相続放棄を認めてもらえるのは、ごく例外的な場合に限られます。

一挙にハードルが上がると言ってよいでしょう。

相続が発生してから3か月以内に申立てができなかったのは止むを得なかったと家庭裁判所に納得してもらって、はじめて、家庭裁判所は相続放棄を認めてくれます。

通常は家庭裁判所に対して上申書や事情説明書という書類を添えて、説得することになります。

家庭裁判所が知りたいことを無視した作文では、認めてもらうことは難しいでしょう。

司法書士であれば、家庭裁判所に認めてもらえるポイントを承知しています。

認めてもらえやすい書類を作成することができます。

3か月の期限が差し迫っている方や期限が過ぎてしまっている方は、すみやかに司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

任意後見人と遺言執行者は兼任できる

1任意後見契約でサポートを依頼する

①信頼できる人と任意後見契約

任意後見契約は、将来判断能力が低下したときにサポートを依頼する契約です。

本人が信頼できる人を自分で選ぶことができます。

財産管理などのサポートを依頼します。

判断能力が十分でない状態になってから、契約に基づくサポートが開始します。

法定後見では、家庭裁判所が成年後見人を選任します。

任意後見では、本人の意思が尊重されます。

多くの場合、本人の子どもなど近い関係の家族が任意後見人に選ばれます。

②サポート内容は自分で決める

任意後見は、サポートを依頼する契約です。

サポート内容は、契約書にはっきり記載します。

サポート内容がはっきりしていないと、サポートする人が困ります。

サポートする人が勝手にやったことと、判断されるからです。

任意後見契約の内容は、登記簿に記録されます。

サポートする人の権限は、登記簿謄本で証明することができます。

サポート内容は、自分で決めることができます。

③公証役場で任意後見契約

任意後見契約は、公正証書でする必要があります。

公正証書を作成していない場合、任意後見契約に効力はありません。

公正証書は、公証人に作ってもらう文書です。

公正証書を作ってもらう場合、原則として、公証役場に出向く必要があります。

公証役場は、公証人が執務する役所です。

愛知県内であれば、11か所あります。

名古屋市内には、葵町公証役場、熱田公証役場、名古屋駅前公証役場の3か所です。

身体が不自由などの理由で公証役場に出向くことができない場合、公証人に自宅や病院などに出張してもらうことができます。

④認知症になると任意後見契約ができない

本人が元気なときに、任意後見契約を締結します。

任意後見は、契約だからです。

契約当事者が判断能力を失った場合、有効に契約をすることができません。

任意後見契約締結には、公証人が関与します。

公証人が契約内容を読み聞かせ、意思確認をします。

判断能力を失っていると、適切な受け答えができないでしょう。

認知症になると、任意後見契約ができなくなります。

2遺言執行者が遺言書を実現する

①遺言書で遺言執行者を指名する

遺言書は作成するだけでは、意味がありません。

遺言書の内容は、自動で実現するわけではないからです。

遺言執行者とは、遺言書の内容を実現する人です。

遺言書を作成するときに、遺言執行者を指名することができます。

②相続手続は遺言執行者におまかせできる

遺言執行者がいると、相続手続は遺言執行者におまかせすることができます。

相続手続は、何度も経験することはありません。

だれにとっても初めてで、知らないことや分からないことばかりでしょう。

相続手続は、想像以上に手間と時間がかかります。

遺言執行者がいると、家族はラクができます。

手間と時間がかかる相続手続は、遺言執行者が負担してくれるからです。

遺言執行者がいると、遺言者は安心です。

遺言書の内容を確実に、実現してくれるからです。

遺言執行者は、遺言者にとっても家族にとっても心強い存在です。

相続手続は、遺言執行者におまかせできます。

③公正証書遺言がおすすめ

遺言書を作成する場合、自筆証書遺言か公正証書遺言を作成することがほとんどです。

自筆証書遺言は、自分で書いて作る遺言書です。

ひとりで作ることができるから、手軽です。

公正証書遺言は、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

証人2人に確認してもらって、作ります。

遺言書を作成するなら、公正証書遺言がおすすめです。

遺言書には、厳格な書き方ルールがあります。

書き方ルールに違反すると、遺言書が無効になります。

遺言者が法律に詳しいことは、あまりないでしょう。

自筆証書遺言は、無効になるケースがたくさんあります。

公正証書遺言は、公証人が取りまとめます。

公証人は、法律の専門家です。

公正証書遺言は、書き方ルールの違反になることは考えられません。

公正証書遺言作成後は、遺言書原本が公証役場で厳重保管されます。

公正証書遺言は、改ざん変造とは無縁です。

公正証書遺言は、メリットが多くおすすめです。

3任意後見人と遺言執行者は兼任できる

①任意後見人と遺言執行者の職務は競合しない

任意後見人は、判断能力が低下した人をサポートする人です。

判断能力が低下してから死亡するまで、サポートします。

本人が死亡すると、任意後見契約は自動で終了になるからです。

遺言執行者は、遺言書の内容を実現する人です。

遺言書に効力が発生してから、職務が開始します。

遺言書に効力が発生するのは、遺言者が死亡したときです。

遺言者が生きている間、遺言書に効力はありません。

任意後見人と遺言執行者の職務は、競合しません。

任意後見人の職務は本人が死亡するまでで、遺言執行者の職務は本人が死亡してからだからです。

法律上、兼任を禁止する定めはありません。

②生前から死後まで一貫して任せられる

任意後見人と遺言執行者は、兼任できます。

任意後見人として生前のサポートを任せ、遺言執行者として死亡後の相続手続を任せることができます。

同じ人に任意後見人と遺言執行者を任せると、一貫してサポートしてもらうことができます。

任意後見人として本人の財産管理をしていると、財産状況についてよく知っているでしょう。

遺言執行者として財産状況をよく知っていると、相続手続がスムーズです。

生前から死後まで一貫して任せられる点は、メリットです。

③窓口一本化で家族の負担軽減

任意後見人と遺言執行者を兼任すると、生前から死後まで一貫してサポートすることができます。

他の家族や関係者から見ると、窓口が一本化されていると言えます。

本人に関することは、すべて任意後見人兼遺言執行者に聞けば分かるでしょう。

一貫してサポートすることで、他の家族や関係者の負担が軽減されます。

他の家族や関係者の負担が軽減される点は、メリットです。

④一人に負担が集中する

任意後見人と遺言執行者を兼任すると、一人が一貫してサポートすることになります。

任意後見人の職務と責任は、決して軽いものではありません。

遺言執行者の職務と責任も、決して軽いものではありません。

任意後見人と遺言執行者を兼任すると、一人に負担が集中します。

一人だけでは、適切な対応ができなくなるおそれがあります。

遺言執行が適切に対応されない場合、他の相続人から横領などを疑われるかもしれません。

一人に負担が集中する点は、デメリットです。

⑤不適切な対応で被害が拡大する

任意後見人は、生前の財産管理を担当します。

不適切な財産管理が長期間に及ぶと、本人の損害が拡大します。

生前の財産管理が不適切である場合、著しく相続財産が少なくなるでしょう。

相続人から厳しい視線が注がれるでしょう。

任意後見人の不適切な財産管理があった場合、相続手続において発覚します。

遺言執行者がいる場合、相続手続は遺言執行者におまかせします。

相続財産が著しく少なくなっても、強い関心を寄せないことが多いでしょう。

結果として、任意後見人による不適切な財産管理が発覚しにくくなります。

相続財産が著しく少ないことに対して、強い関心があると一挙に不信感が募るでしょう。

ひとりに権限が集中していると、生前の財産管理も遺言執行も疑われるからです。

不適切な対応で被害が拡大する点は、デメリットです。

⑥慎重な人選と透明性の確保が重要

任意後見人と遺言執行者の職務は競合しないから、同じ人に依頼することができます。

任意後見人は、信頼できる人に依頼します。

判断能力が低下したときに、財産管理を依頼するからです。

遺言執行者は、信頼できる人に依頼します。

死亡した後に、遺言書の内容を実現する人だからです。

任意後見人と遺言執行者を同じ人に依頼する場合、より一層信頼できる人に依頼します。

慎重な人選をしないと、デメリットが大きくなるからです。

任意後見がスタートするのは、任意後見監督人が選任された後です。

第三者である任意後見監督人が監督し定期報告をする義務があります。

任意後見の制度は、透明性が確保されます。

任意後見人と遺言執行者を同じ人に依頼するメリットを生かすために、透明性の確保が重要です。

⑦兼任がおすすめのケース

・生前から死後まで一貫して任せたいケース

・本人と家族に深い信頼関係があるケース

・財産や相続関係が単純で利害関係が少ないケース

⑧兼任がおすすめできないケース

・相続人間で利害対立があるケース

・財産や相続関係が複雑で利害関係人多数のケース

・兼任者の負担が大きいケース

4任意後見契約と公正証書遺言を同時に作成できる

①任意後見契約と公正証書遺言を同時作成で本人が安心できる

任意後見契約は、公正証書でする必要があります。

遺言書作成は、公正証書遺言がおすすめです。

任意後見契約と公正証書遺言は、どちらも本人が元気なときに作成します。

任意後見契約と公正証書遺言を同時作成するのは、おすすめです。

同時に打合せができるし、公証役場に出向くのも1度で済むからです。

同時に作成すると、本人にとっても大きな安心があるでしょう。

②任意後見契約の流れ

手順①サポートを依頼する人を選ぶ

任意後見は、だれと契約するのか本人が自分で決めることができます。

本人が信頼できる人を選ぶことが重要です。

手順1つ目は、サポートを依頼する人を選ぶことです。

手順②契約内容を決める

サポート内容は、自分で決めることができます。

財産管理や生活サポートの範囲を決めておきます。

任意後見人の報酬も、任意後見契約で決めておきます。

手順2つ目は、契約内容を決めることです。

手順③公証役場と打合せ

契約内容を書面にするため、公証人と打合せをします。

公証人が文案作成をしたら、内容を確認します。

このときに、必要書類が指示されます。

手順3つ目は、公証役場と打合せです。

手順④公正証書で任意後見契約

公証人との打ち合わせで提示された任意後見契約を公正証書にします。

事前に公証人を予約して、契約締結をします。

手順4つ目は、公正証書で任意後見契約です。

手順⑤契約内容は登記される

任意後見契約を締結したら、契約内容は登記されます。

登記手続は、公証人が行います。

手順5つ目は、契約内容の登記です。

手順⑥任意後見監督人選任の申立て

本人の判断能力が低下したら、任意後見監督人選任の申立てをします。

任意後見監督人は、家庭裁判所が選任します。

手順6つ目は、任意後見監督人選任の申立てです。

手順⑦任意後見スタート

任意後見監督人が選任されたら、任意後見契約がスタートします。

任意後見契約がスタートしたら、任意後見人がサポートをスタートします。

手順7つ目は、任意後見スタートです。

③公正証書遺言作成の流れ

手順①相続人の確認

相続人になる人は、法律で決まっています。

だれが相続人になるか、あらかじめ確認します。

手順1つ目は、相続人の確認です。

手順②財産の確認

遺言者の財産の内容と評価額を確認します。

手順2つ目は、財産の確認です。

手順③遺言内容の検討

相続人の遺留分を確認して、どのように分けるといいか決定します。

遺留分とは、相続人に認められた最低限の権利です。

遺留分を侵害すると、相続人間でトラブルになるおそれがあります。

手順3つ目は、遺言内容の検討です。

手順④公証役場と打合せ

遺言内容を書面にするため、公証人と打合せをします。

公証人が文案作成をしたら、内容を確認します。

遺言書文案確認は、司法書士などのサポートを受けると安心です。

このときに、必要書類が指示されます。

手順4つ目は、公証役場と打合せです。

手順⑤必要書類の準備

公証役場と打合せのときに、必要書類が指示されます。

次の書類が指示されることが多いでしょう。

・遺言者の印鑑証明書

・相続人の戸籍謄本

・受遺者の住民票

・不動産の登記簿謄本

・預貯金の通帳のコピー

手順5つ目は、必要書類の準備です。

手順⑥公正証書遺言作成

遺言者が公証役場に出向いて、公正証書遺言を作成します。

事前に公証人を予約して、遺言書を作成します。

証人を準備できないときは、司法書士などの専門家に依頼することができます。

手順6つ目は、公正証書遺言作成です。

手順⑦遺言書原本は公証役場で厳重保管

公正証書遺言原本は、公証役場で厳重保管されます。

遺言書作成時に、遺言書の正本と謄本が渡されます。

手順7つ目は、遺言書原本は公証役場で厳重保管です。

5任意後見契約を司法書士に依頼するメリット

任意後見制度は、あらかじめ契約で「必要になったら後見人になってください」とお願いしておく制度です。

認知症が進んでから、任意後見契約をすることはできません。

重度の認知症になった後は、成年後見(法定後見)をするしかなくなります。

成年後見(法定後見)では、家庭裁判所が成年後見人を決めます。

家族が成年後見人になれることも家族以外の専門家が選ばれることもあります。

任意後見契約では、本人の選んだ人に後見人になってもらうことができます。

家族以外の人が成年後見人になることが不安である人にとって、任意後見制度は有力な選択肢になるでしょう。

任意後見契約は締結して終わりではありません。

本人が自分らしく生きるために、みんなでサポートする制度です。

任意後見制度の活用を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

住所変更登記で住所の移り変わりを証明できない

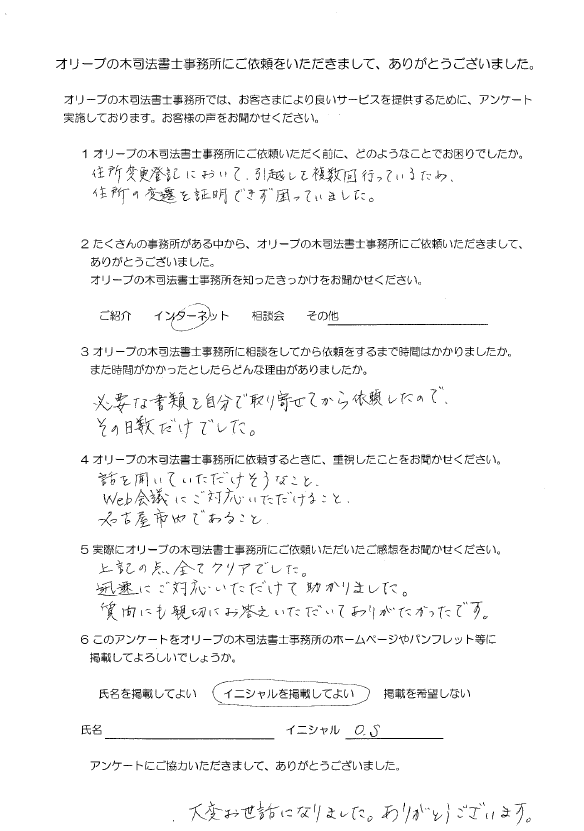

オリーブの木司法書士事務所にご依頼をいただきましてありがとうございました

1 オリーブの木司法書士事務所にご依頼いただく前に、どのようなことでお困りでしたか。

住所変更登記において、引越しを複数回行っているため、

住所の変遷を証明できず困っていました。

2 たくさんの事務所がある中から、オリーブの木司法書士事務所にご依頼いただきまして、ありがとうございました。

オリーブの木司法書士事務所を知ったきっかけをお聞かせください。

インターネット

3 オリーブの木司法書士事務所に相談をしてから依頼をするまで時間はかかりましたか。

また時間がかかったとしたらどんな理由がありましたか。

必要な書類を自分で取り寄せてから依頼したので、

その日数だけでした。

4 オリーブの木司法書士事務所に依頼するときに、重視したことをお聞かせください。

話を聞いていただけそうなこと。

Web会議にご対応いただけること。

名古屋市内であること。

5 実際にオリーブの木司法書士事務所にご依頼いただいたご感想をお聞かせください。

上記の点全てクリアでした。

迅速にご対応いただけて助かりました。

質問にも親切にお答えいただいてありがたかったです。

6 このアンケートをオリーブの木司法書士事務所のホームページやパンフレット等に掲載してよろしいでしょうか。

イニシャルを掲載してよい

イニシャル O.S さま

オリーブの木司法書士事務所からコメント

オリーブの木司法書士事務所にご依頼をいただきましてありがとうございました。

O.Sさまから、住所変更登記をご依頼いただきました。

住所変更登記は、引越しするごとに行うのが原則です。

そうは言うものの、多忙にまぎれて忘れられることがあります。

住所変更登記自体は、それほど難しい登記手続ではありません。

複数回の住所変更があると、難易度が上がります。

住所変更から長期間経過すると、難易度が上がります。

住所変更から長期間経過しており、かつ、複数回の住所変更となると、飛躍的に難易度が上がります。

知識がないと、手に負えなくなるでしょう。

O.Sさま自身は、よく勉強しておられる印象でした。

必要書類をご自身で準備された点からも、よく分かりました。

住所の移り変わりを証明できない事例になると、高難易度の登記と言えます。

住所の移り変わりを証明できないケースであっても、住所登記をすることができます。

オリーブの木司法書士事務所がサポートして、O.Sさまも無事住所変更登記を完了しました。

今回、ご依頼をいただきましてありがとうございました。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺言者死亡で公正証書遺言に効力発生

1公正証書遺言の効力発生時期

①遺言者死亡で効力発生

遺言書は、遺言者が元気なときに作成します。

遺言書を作成しても、遺言書に効力はありません。

遺言書の効力発生時期は、遺言者が死亡したときです。

遺言書にどんなことが書いてあっても、遺言者の生前は相続人には何の権利もありません。

遺言者の生前は、遺言書に効力がないからです。

遺言者死亡で、公正証書遺言に効力が発生します。

②条件付き遺言は条件を満たしたときに効力発生

遺言書を作成して、相続財産の分け方を指定することができます。

相続財産の分け方を指定する場合に、条件や期限を付けることができます。

例えば、遺言書で「〇〇〇〇が20歳になったら、500万円遺贈する」と書くことがあります。

「〇〇〇〇が20歳になったら」が条件です。

条件が成就したら、遺言に効力が発生します。

遺言者が死亡しても〇〇〇〇が20歳未満の場合、20歳になるまで遺言に効力が発生しません。

遺言者が死亡したときに〇〇〇〇が20歳以上の場合、遺言者が死亡したときに効力が発生します。

条件を付けるときは、客観的に明確な条件がおすすめです。

客観的証明が困難な条件は、無効になるからです。

例えば、「〇〇〇〇が結婚したら」「〇〇〇〇が大学を卒業したら」は、無効になるリスクがあります。

③遺言者はいつでも書き直しができる

遺言書を作成してから遺言書に効力が発生するまで、長期間経過することが多いでしょう。

遺言書を作成した後に、財産や相続人の状況が変わることがあります。

財産や相続人の状況に合わせて、遺言書を書き直すことができます。

遺言書を書き直すにあたって、相続人らの同意は不要です。

遺言者の生前は、相続人には何の権利もないからです。

定期的に見直して、より良い遺言書にすることができます。

2公正証書遺言の効力持続期間の実態

①遺言書作成後長期間経過しても時効消滅しない

公正証書遺言に、有効期限はありません。

遺言書を作成してから長期間経過しても、遺言書の効力が無くなることはありません。

作成後長期間経過しても、遺言書の効力が時効消滅することはありません。

何十年も前に作成した遺言書であっても、遺言者死亡で効力が発生します。

②死亡後長期間経過しても時効消滅しない

遺言者死亡で、公正証書遺言に効力が発生します。

遺言書に効力が発生してから長期間経過しても、遺言書の効力が無くなることはありません。

死亡後長期間経過しても、遺言書の効力が時効消滅することはありません。

遺言者が死亡した後長期間経過してから、相続財産が見つかることがあります。

死亡後何十年経過しても、遺言書を執行することができます。

③公証役場は実質無期限保管

公正証書遺言を作成したら、遺言書原本は公証役場で厳重保管されます。

遺言者が死亡した後、相続人は遺言書の謄本を請求することができます。

公正証書の保管期間は、公証人法施行規則27条で20年と決められています。

特別な理由があるときは、理由がある間保管を続けます。

公正証書遺言は、特別な理由があると考えられています。

特別な理由とは、遺言者の生存や相続手続の必要性と言えます。

通常、次の期間保管されています。

・遺言者が死亡後50年

・公正証書遺言作成後140年

・遺言者の生後170年

多くの公証役場では、上記の期間を超えても保管を続けています。

公正証書遺言が必要なのに、取得できなくなることがないように運用されています。

④寄与分と特別受益の主張は10年

寄与分とは、被相続人の財産の増加または維持に寄与した相続人に対して法定相続分以上の財産を取得させる制度です。

特別受益とは、一部の相続人が被相続人から受けた特別な利益です。

特別受益は、いったん相続財産に算入して遺産分割をします。

寄与分と特別受益は、相続人間の公平の制度です。

寄与分と特別受益の主張には、10年の期間制限が設けられました。

10年の期間制限は、裁判上の主張ができないだけです。

相続人間で合意できれば、遺産分割協議を成立させることができます。

証拠が散逸すると、相続人間で合意することは困難です。

10年の期間制限ができたことによって、証拠保全の重要性が増したと言えます。

相続人間の紛争を長期化させないため、遺言書の記載が重要になります。

例えば、「寄与分として相続人〇〇〇〇に財産〇〇〇〇を相続させる」と明記することができます。

10年の期間制限を回避して、遺言執行をすることができます。

実務的にも、早期の遺言執行が望まれます。

3公正証書遺言の効力発生におけるリスク

①形式不備は極めて稀

公正証書遺言作成におけるルール違反があった場合、公正証書遺言は無効になります。

公正証書遺言は、公証人が関与して作成します。

手続不備で無効になることは、考えられません。

1年間に作成された公正証書遺言数万件に対して、無効判例はわずか数件です。

公証人は法律の専門家だから、手続不備がないように厳重にチェックするからです。

②遺言能力がないと遺言書は無効

遺言書を有効に作成するには、次の条件を満たす必要があります。

・遺言者が15歳以上であること

・遺言者に遺言能力があること

遺言能力とは、遺言書に書いた内容を理解し遺言の結果のメリットデメリットを充分に判断できる能力です。

高齢になると、判断能力が低下することが多くなります。

多少判断能力が低下しても遺言書に書いた内容が簡単なら、遺言の結果のメリットデメリットを充分に判断できるかもしれません。

大幅に判断能力が低下して、かつ、遺言内容が複雑なら、遺言の結果のメリットデメリットを充分に判断できないでしょう。

遺言能力の有無が心配な人が遺言書を作成する場合、医師の診断書があると心強いでしょう。

医師の診断書は、客観的な証拠になるからです。

できることなら、かかりつけの医師に公正証書遺言作成の証人になってもらうといいでしょう。

遺言能力が失った後に作成した公正証書遺言は、無効になります。

③複数の遺言書があると古い日付の遺言は撤回

遺言書が複数見つかることがあります。

複数の遺言書があっても内容が両立できるなら、遺言書は有効です。

複数の遺言書があって内容が両立できない場合、古い日付の遺言書は撤回されたと扱われます。

④公正証書遺言があっても遺留分侵害額請求

遺留分とは、相続人に認められた最低限の権利です。

配分された財産が遺留分に満たない場合、遺留分侵害額請求をすることができます。

さまざまな家族の事情から、一部の相続人に相続させたくないことがあるかもしれません。

遺言書を作成するだけで、相続人の遺留分を奪うことはできません。

他の相続人に財産を引き継ぐ遺言書を作成することがあります。

公正証書遺言があっても、遺留分侵害額請求をすることができます。

遺言書を作成して、遺留分侵害額請求を認めないと書くことがあります。

遺留分侵害額請求を認めないと書いても、無効です。

遺留分に満たない相続人は、遺留分侵害額請求をすることができます。

家族のトラブルを望む人はいないでしょう。

遺言書を作成するときは、遺留分を侵害しない内容がおすすめです。

⑤公正証書遺言があっても遺産分割協議

遺言書を確認したところ、内容が大きく偏っていることがあります。

一部の相続人の遺留分を侵害するような遺言書である場合、相続人間で大きなトラブルになるでしょう。

遺言者が高齢になってから作成した遺言書は、遺言能力を失った後に作成された可能性があります。

相続人間でトラブルを起こす可能性がある遺言書なのに、あえて執行してトラブルにする必要はありません。

相続人全員で相続財産の分け方を合意した方が合理的です。

公正証書遺言があっても、相続人全員の合意で遺産分割協議をすることができます。

4公正証書遺言の効力を争う方法

①遺言無効確認調停の申立て

相続人間で話し合いがつかない場合、家庭裁判所の助力を得ることができます。

調停とは、家庭裁判所のアドバイスを受けてする相続人全員の話し合いです。

相続人だけで話し合いをすると、感情的になってしまうかもしれません。

家庭裁判所の調停委員がいると、少し冷静に話し合いができるかもしれません。

調停委員から公平な意見を根拠にしてアドバイスされると、納得しやすいでしょう。

調停委員のアドバイスを受けて、相続人全員の合意を目指します。

②遺言無効確認訴訟を提起

家庭裁判所の助力を得ても合意できない場合、地方裁判所で遺言無効確認訴訟を提起します。

訴訟は、法定相続人・受遺者・受贈者・遺言執行者などを被告として提起するのが一般的です。

訴訟を通して、原告被告が証拠を提出して互いの言い分を主張します。

最終的には、裁判官が判断します。

5公正証書遺言を確実に実現する方法

①遺言執行者の選任

遺言書を作成するだけでは、意味がありません。

遺言書の内容は、自動で実現するわけではないからです。

遺言執行者は、遺言書の内容を実現する人です。

遺言者が死亡したときに、遺言書は効力が発生します。

遺言執行者が職務を開始したら、遺言書の内容を実現してくれます。

例えば、遺言執行者は単独で、銀行口座の凍結解除や不動産の名義変更ができます。

遺言執行者がいると確実に遺言内容を実現してくれるから、遺言者は安心です。

遺言執行者がいると手間と時間がかかる相続手続をおまかせできるから、相続人は安心です。

遺言執行者は、司法書士などの専門家を指名することができます。

司法書士などの専門家に依頼すると、相続人間のトラブル防止になります。

公平性と中立性が担保されるからです。

司法書士などの専門家であれば、相続手続がすみやかに進められます。

②信託を活用して財産保全

「〇〇〇〇が20歳になったら、500万円遺贈する」など条件付きの遺言があった場合、条件を満たすまで遺言に効力が発生しません。

条件を満たしたときに確実に遺言を実行するために、信託を活用することがおすすめです。

信託を活用すると、確実に財産を保全できるからです。

信託設定時には、税務上のリスクがある可能性があります。

税務署や税理士などと、相談するといいでしょう。

6相続人に対する遺贈を司法書士に依頼するメリット

遺言書を作成して、自分の財産をだれに引き継ぐのか自由に決めることができます。

書き方ルールに違反した遺言書は、無効になります。

遺言書の内容に不満を持つと、相続人は遺言書の無効を主張するでしょう。

ひとりで遺言書を作るより、司法書士などの専門家のサポートを受けるのがおすすめです。

遺言書を作成するだけでは、意味がありません。

遺言書の内容は、自動で実現するわけではないからです。

遺言書で遺言執行者を指名するのがおすすめです。

遺言執行者とは、遺言書の内容を実現する人です。

遺言書作成をサポートする司法書士に、遺言執行を依頼することができます。

遺言書の内容を見て遺留分を侵害しないように、アドバイスをしてもらうこともできます。

円滑に相続手続を完了させたい方は司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

任意後見監督人の報酬は家庭裁判所が決定

1任意後見でサポートを依頼する

①信頼できる人と任意後見契約

認知症や精神障害や知的障害などで判断能力が低下すると、物事の良しあしを適切に判断することができなくなります。

記憶があいまいになる人もいるでしょう。

任意後見とは、将来に備えて信頼できる人にサポートを依頼する契約です。

任意後見は、だれと契約するのか本人が自分で決めることができます。

任意後見契約をした場合、物事のメリットデメリットを充分に判断できなくなった後にサポートしてもらいます。

自分の財産管理などを依頼するから、信頼できる人と契約します。

多くの場合、本人の子どもなど近い関係の家族でしょう。

家庭裁判所で成年後見開始の審判をしてもらう場合、成年後見人は家庭裁判所が決めます。

家族が成年後見人に選ばれるのは、わずか20パーセント程度です。

任意後見契約では、本人が選んだ人にサポートを依頼することができます。

②契約締結だけで任意後見はスタートしない

任意後見契約をするだけでは、任意後見はスタートしません。

本人が元気なときに、任意後見契約を締結するからです。

任意後見契約をしたときは本人は元気だから、サポートは不要のはずです。

契約締結だけでは、任意後見契約に効力はありません。

任意後見がスタートするのは、本人の判断能力が低下したときです。

契約締結だけで、任意後見はスタートしません。

③判断能力低下で任意後見監督人選任の申立て

任意後見がスタートするのは、次の条件を満たしたときです。

・本人の判断能力低下

・家庭裁判所が任意後見監督人を選任

契約締結だけで、任意後見はスタートしません。

本人の判断能力低下すると、本人にサポートが必要になります。

本人の判断能力が低下したことは、医師の診断書などで判断します。

本人の判断能力が低下した後、家庭裁判所に対して任意後見監督人選任の申立てをします。

家庭裁判所が任意後見監督人を選任したら、任意後見契約に効力が発生します。

任意後見契約に効力が発生したら、任意後見がスタートします。

④任意後見監督人なしで任意後見はスタートしない

任意後見監督人は、任意後見人を監督する人です。

任意後見監督人が監督しているから、任意後見の公平性や透明性を維持することができます。

任意後見人は、任意後見監督人に監督されます。

任意後見監督人は、家庭裁判所に監督されます。

みんなで監督するから、適切に本人をサポートすることができます。

家族が任意後見人になるときであっても、任意後見人を不要にできません。

任意後見監督人選任は、任意後見スタートの条件だからです。

任意後見監督人なしで、任意後見はスタートしません。

2任意後見監督人の報酬は家庭裁判所が決定

①任意後見監督人は家族以外の専門家

本人が信頼できる人にサポートを依頼できるのは、任意後見の大きなメリットです。

任意後見監督人は、家庭裁判所が選任します。

任意後見人は、多くの場合、本人と近い関係の家族でしょう。

任意後見監督人は、家族以外の専門家が選任されることがほとんどです。

任意後見監督人は任意後見人を監督するから、中立性や公平性を確保する必要があるからです。

任後見監督人選任の申立てをするときに、候補者を立てることができます。

候補者を立てても、家庭裁判所は独自の判断で任意後見監督人を選任します。

家庭裁判所が公平に判断しているから、人選に家族が異議を述べることはできません。

任意後見監督人のほとんどは、家族以外の専門家です。

②年1回任意後見監督人報酬付与の申立て

任意後見人の報酬は、任意後見契約で決めておきます。

任意後見人に報酬を払うことも払わないことも、決めておくことができます。

任意後見監督人の報酬は、家庭裁判所が決定します。

任意後見監督人が家庭裁判所に対して、任意後見監督人報酬付与の申立てをします。

多くの場合、年1回まとめて申立てをします。

任意後見監督人報酬付与の申立書に添付する書類は、次のとおりです。

・報酬付与申立事情説明書

監督事務の難易度や内容を詳しく説明します。

・後見等事務報告書

任意後見監督人が行った監督事務の内容を詳しく報告します。

・財産目録

本人の財産状況を報告します。

預貯金の通帳のコピーなどを添付します。

・付加報酬を求める場合の資料

特別な業務を行った場合、付加報酬が付与されます。

特別な業務の内容を詳しく説明します。

任意後見監督人の報酬は、家庭裁判所が公平に審査し決定します。

家庭裁判所は、次の事項を考慮して報酬を決定します。

・監督業務の内容

・監督業務の難易度

・地域性

家庭裁判所が公平性と透明性を確保して判断するから、本人の利益が守られます。

報酬付与に、家族が異議を述べることはできません。

任意後見監督人が任意後見監督人報酬付与の申立てをします。

③任意後見監督人の報酬の目安

成年後見監督人の報酬の目安は、次のとおりです。

・資産5000万円以下 月額2万円

・資産5000万円以上 月額3万円

上記は、基本報酬です。

任意後見監督人が特別な業務や難易度が高い業務をした場合、附加報酬が付与されます。

基本報酬と付加報酬は、家庭裁判所が公平に判断します。

特別な業務や難易度が高い業務とは、例えば遺産分割協議や不動産の売却です。

報酬付与の審判がされるまで、1か月程度かかります。

④本人の財産から報酬支払

任意後見人の報酬は、本人の財産から支払います。

任意後見監督人の報酬は、本人の財産から支払います。

任意後見人と任意後見監督人の報酬は、家族が負担する必要はありません。

任意後見監督人の報酬は、就任したときから支払われます。

本人が報酬の負担ができるように、任意後見人報酬を決めておくことが重要です。

本人の財産から、任意後見監督人の報酬を支払います。

⑤任意後見監督人の報酬を支払わなかったら

任意後見監督人の報酬を支払わないと

任意後見監督人の報酬の支払は、本人の財産管理の一部です。

任意後見監督人の報酬の支払いを怠った場合、任意後見人の財産管理が不適切と言えるでしょう。

任意後見監督人は、任意後見人の解任請求をすることができます。

3任意後見監督人の役割

①任意後見人の監督

任意後見監督人は、任意後見人を監督する人です。

任意後見人を監督して、サポート内容の透明性を確保します。

監督と聞くと、日常を監視されるイメージがあるかもしれません。

どちらかというと、任意後見監督人は任意後見人の相談相手です。

任意後見人は、法律などに詳しいことはあまりないでしょう。

知識不足から、不適切なサポートをするかもしれません。

任意後見監督人は任意後見人の相談相手になって、適切なサポートができるように監督します。

任意後見監督人は、公平性や透明性を確保するため必要な存在です。

任意後見監督人の役割1つ目は、任意後見人の監督です。

②財産管理の監査

任意後見人は、本人の財産管理をします。

適切な管理を確保するため、収支報告書や資産保有状況報告書の提出を受けます。

任意後見監督人の役割2つ目は、財産管理の監査です。

③身上監護の確認

任意後見人は、日常生活や健康管理、介護など生活全般について重要な決定をします。

適切に生活支援や介護を受けているか、確認します。

任意後見監督人の役割3つ目は、身上監護の確認です。

④家庭裁判所へ報告

任意後見監督人は、年に一度家庭裁判所に報告する義務があります。

財産管理状況や本人の生活のサポート状況を家庭裁判所と情報共有します。

家庭裁判所と情報共有することで、本人の利益が守られます。

任意後見監督人の役割4つ目は、家庭裁判所へ報告です。

⑤任意後見人の解任請求

任意後見人が不適切なサポートをしたら、任意後見監督人は解任請求をする権限があります。

本人が判断能力を失っても、安心できる仕組みです。

任意後見監督人の役割5つ目は、任意後見人の解任請求です。

⑥任意後見人の代理

任意後見人が急病になることがあるでしょう。

任意後見人が職務に就けなくても、本人のサポートを止めることはできません。

特別な事情がある場合、任意後見監督人が任意後見人の代理をします。

任意後見監督人の役割6つ目は、任意後見人の代理です。

4任意後見契約を司法書士に依頼するメリット

任意後見は、あらかじめ「必要になったら後見人になってください」とお願いしておく契約です。

認知症が進んでから、任意後見契約をすることはできません。

重度の認知症になった後は、成年後見(法定後見)をするしかなくなります。

成年後見(法定後見)では、家庭裁判所が成年後見人を決めます。

80%のケースで、家族以外の専門家が選ばれます。

任意後見契約では、本人の選んだ人に後見人になってもらうことができます。

家族以外の人が成年後見人になることが不安である人にとって、任意後見制度は有力な選択肢になるでしょう。

本人が自分らしく生きるために、みんなでサポートする制度です。

任意後見制度の活用を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。