Author Archive

任意後見契約と財産管理委任契約を同時に結ぶ

1任意後見契約でサポートを依頼する

①判断能力が充分なうちに契約する

任意後見とは、将来に備えて信頼できる人にサポートを依頼する契約です。

任意後見契約は契約だから、本人が物事のメリットデメリットを充分に判断する必要があります。

認知症や精神障害などで判断能力を失った後で契約しても、契約は無効になります。

判断能力を失った後では、本人が物事のメリットデメリットを充分に判断できないからです。

認知症や精神障害などで判断能力を失った場合、もはや任意後見契約をすることができません。

物事のメリットデメリットを充分に判断できない場合、家庭裁判所で成年後見開始の審判をしてもらうことになります。

任意後見は、判断能力が充分なうちに契約します。

②公正証書で任意後見契約

任意後見契約は、物事のメリットデメリットを充分に判断できなくなった後にサポートしてもらう契約です。

重要な契約だから、公正証書で契約をしなければなりません。

公正証書は、公証人が作成する公文書です。

単なる口約束や個人間の契約書では、効力がありません。

公正証書で、任意後見契約をする必要があります。

③締結するだけでは任意後見契約に効力はない

任意後見契約をするだけでは、任意後見契約に効力はありません。

任意後見契約は、判断能力が充分なうちに契約するからです。

本人は判断能力が充分にあるから、サポートする必要がありません。

本人の判断能力が低下したら、任意後見契約に効力が発生します。

締結するだけでは、任意後見契約に効力はありません。

④任意後見監督人選任で任意後見はスタート

任意後見がスタートする条件は、次のとおりです。

・本人の判断能力が低下すること

・家庭裁判所が任意後見監督人を選任すること

本人の判断能力が低下したら、家庭裁判所に任意後見監督人選任の申立てをします。

家庭裁判所が任意後見監督人を選任したら、任意後見契約に効力が発生します。

任意後見契約に効力が発生したら、任意後見人がサポートを開始します。

任意後見監督人は、任意後見人を監督する人です。

任意後見の公平性と透明性を確保するため、重要な存在です。

任意後見人が家族であっても家族以外の専門家であっても、例外なく任意後見監督人が必要です。

任意後見監督人が監督するから、財産管理における本人の利益が確保されます。

任意後見監督人が監督するから、契約内容が確実に履行されます。

任意後見監督人選任で、任意後見はスタートします。

⑤任意後見契約の内容は登記される

公正証書で任意後見契約を結ぶ必要があります。

公正証書とは、公証人が作成する公文書です。

公証人が公正証書を作成したら、任意後見契約書の内容は登記されます。

登記とは、法務局に記録する手続です。

後見登記簿謄本を取得すると、任意後見契約の内容がはっきりします。

後見登記簿謄本は、法務局が発行する証明書です。

単なる口約束や個人間の契約書でサポートを依頼しても、登記されません。

例えば、任意後見人が本人のために契約をするとき、後見登記簿謄本で契約権限があることを示すことができます。

公的な証明書で権限を証明することができるから、高い信頼性があります。

任意後見契約書の内容は、登記されます。

2財産管理委任契約でサポートを依頼する

①判断能力低下前にサポートしてもらえる

任意後見契約に効力が発生するのは、本人の判断能力が低下したときです。

本人の判断能力が低下するまで、サポートが開始しません。

本人の判断能力が低下していなくても、身体能力が低下することがあるでしょう。

例えば、判断能力が充分にあるまま、寝たきりなどで外出が難しくなるケースです。

判断能力が低下していないから、任意後見によるサポートは受けられません。

財産管理委任契約は、判断能力が低下するまでサポートを依頼する契約です。

本人の判断能力が低下する前は、財産管理委任契約でサポートをしてもらうことができます。

本人の判断能力が低下した後は、任意後見契約でサポートをしてもらうことができます。

②公正証書で財産管理委任契約

任意後見契約は、公正証書で契約する必要があります。

単なる口約束や個人間の契約書では、無効です。

財産管理委任契約は、はっきりとした定めはありません。

単なる口約束や個人間の契約書であっても、無効とは言えないでしょう。

単なる口約束や個人間の契約書では、ほとんど信用されません。

公証人が本人確認と本人の意思確認をするから、公正証書には高い信頼性があります。

公正証書で、財産管理委任契約をするのがおすすめです。

③信頼できる人と任意後見契約

任意後見とは、将来に備えて信頼できる人にサポートを依頼する契約です。

任意後見は、だれと契約するのか本人が自分で決めることができます。

自分の財産管理などを依頼するから、信頼できる人と契約します。

財産管理委任契約も、自分の財産管理などを依頼します。

任意後見契約同様に、信頼できる人と契約します。

任意後見契約と財産管理委任契約を同じ人と契約することができます。

多くの場合、本人の子どもなど近い関係の家族でしょう。

家庭裁判所で成年後見開始の審判をしてもらう場合、成年後見人は家庭裁判所が決めます。

家族が成年後見人に選ばれるのは、わずか20パーセント程度です。

任意後見契約と財産管理委任契約では、本人が選んだ人にサポートを依頼することができます。

④サポート内容は自分で決める

任意後見契約と財産管理委任契約は、どちらもサポートを依頼する契約です。

サポート内容は、契約書にはっきり記載します。

サポート内容がはっきりしていないと、サポートする人が困ります。

サポートする人が勝手にやったことと、判断されるからです。

サポート内容は、自分で決めることができます。

⑤財産管理委任契約のメリット

メリット(1)柔軟な財産管理ができる

本人は充分な判断能力があるから、希望に応じた財産管理を任せることができます。

例えば、不動産の管理や賃貸借契約の締結、銀行口座の管理を依頼することができます。

メリット1つ目は、柔軟な財産管理ができる点です。

メリット(2)財産管理の負担軽減

身体能力が低下すると、財産管理を自分で行うことが難しくなります。

例えば、遠方の不動産の管理や遠方の銀行口座の取引を依頼することができます。

メリット2つ目は、財産管理の負担軽減です。

メリット(3)サポートする人は自分で選べる

本人が信頼できる人を選んで、財産管理委任契約をすることができます。

信頼できる家族を選ぶこともできるし家族以外の専門家を選ぶこともできます。

メリット3つ目は、サポートする人は自分で選べる点です。

メリット(4)サポート開始時期を決められる

任意後見契約は締結しても、すぐにサポートは開始しません。

本人の判断能力が低下してから、サポートが開始するからです。

財産管理委任契約では、サポート開始時期を本人が決めることができます。

例えば、今すぐスタートすることができるし、満〇歳になったらスタートすることができます。

メリット4つ目は、サポート開始時期を決められる点です。

⑥財産管理委任契約のデメリット

デメリット(1)信頼できる人が必要

財産管理を依頼するから、信頼できる人が不可欠です。

不適切な人と契約すると、大きな損失につながります。

信頼できる家族がいない場合、家族以外の専門家に依頼することができます。

デメリット1つ目は、信頼できる人が必要な点です。

デメリット(2)監督する人がいない

任意後見契約では、任意後見監督人が監督します。

財産管理委任契約では、任意後見監督人に代わる人はいません。

適切に監督しないと、財産の不正利用が発生するおそれがあります。

デメリット2つ目は、監督する人がいない点です。

デメリット(3)費用がかかる

公正証書で、財産管理委任契約をするのがおすすめです。

公正証書を作成する場合、公証役場に手数料を払う必要があります。

家族以外の専門家に財産管理を依頼する場合、報酬を払う必要があります。

デメリット3つ目は、費用がかかる点です。

3任意後見契約と財産管理委任契約を同時に結ぶメリット

メリット①判断能力に応じて柔軟なサポート

判断能力低下する前は、財産管理委任契約に基づいてサポートを受けることができます。

判断能力低下した後は、任意後見契約に基づいてサポートを受けることができます。

同時契約で一貫して、サポート受けることができます。

メリット1つ目は、判断能力に応じて柔軟なサポートが受けられることです。

メリット②切れ目がないサポート

任意後見契約は、家庭裁判所が任意後見監督人を選任することが条件です。

家庭裁判所に任意後見監督人選任の申立てをしてから選任されるまで、1か月以上かかります。

判断能力が低下してサポートが必要なのに、1か月以上サポートを受けることができません。

任意後見契約と財産管理委任契約を同時にすると、切れ目なくサポートを受けることができます。

家庭裁判所が任意後見監督人を選任するまで、財産管理委任契約でサポートを受けることができるからです。

メリット2つ目は、切れ目がないサポートが受けられることです。

メリット③同じ人にサポートを依頼できる

任意後見契約と財産管理委任契約で、同じ人にサポートを依頼することができます。

同じ人に依頼することで、一貫して本人の意思によるサポートができます。

メリット3つ目は、同じ人にサポートを依頼できることです。

メリット④家族間のトラブル防止

判断能力低下に備えて、公平性と透明性ある契約を締結することができます。

任意後見契約に効力が発生した後は、任意後見監督人の監督で公平な財産管理が実現します。

公平性と透明性あるサポートは、家族間のトラブル防止に役立ちます。

メリット4つ目は、家族間のトラブル防止です。

4任意後見契約と財産管理委任契約を同時に結ぶ手順

手順①サポートを依頼する人を決める

任意後見契約と財産管理委任契約は、どちらもサポートする人を本人が決めます。

家族であっても家族以外の専門家であっても、サポートを依頼することができます。

手順1つ目は、サポートを依頼する人を決めることです。

手順②サポート内容を決める

任意後見契約と財産管理委任契約は、どちらもサポート内容を本人が決めます。

判断能力が低下する前のサポート内容と低下後のサポート内容は、別々に決めておきます。

サポート内容を詳細に決めないと、トラブルに発展するおそれがあります。

どちらの契約も本人の意思を反映できるように、慎重に確認することが重要です。

手順2つ目は、サポート内容を決めることです。

手順③報酬を決める

任意後見契約と財産管理委任契約は、どちらもサポートする人の報酬を契約で決めます。

報酬の額と支払時期は、契約書に明確に記載します。

家族がサポートをする場合、無報酬の合意をすることができます。

手順3つ目は、報酬を決めることです。

手順④公証役場と打合せ

任意後見契約は、公正証書でする必要があります。

財産管理委任契約は、公正証書でするのがおすすめです。

作成した契約書の案文は、あらかじめ公証人に点検してもらいます。

契約の案文を司法書士などの専門家に作ってもらった場合、公証役場との打ち合わせは代わりに担当してもらうことができます。

打合せのときに、公正証書作成に係る手数料を計算してもらうことができます。

手順4つ目は、公証役場と打合せです。

手順⑤公正証書作成

任意後見契約と財産管理委任契約を公正証書で作成する当日、契約当事者が公証役場に出向きます。

契約当日は、契約書の内容を読み上げて問題がないか確認します。

事前に公証人と打合せをしてあるので、スムーズに終わるでしょう。

任意後見契約と財産管理委任契約にかかる時間は、30分程度です。

公証役場の手数料を払ったら、終了です。

手順5つ目は、公正証書作成です。

手順⑥報告管理体制の確認

財産管理委任契約を締結したら、財産管理委任契約によるサポートを開始します。

本人の判断能力が低下したら、任意後見契約によるサポートを開始します。

両契約を通して、サポートの公平性と透明性を確保することが重要です。

手順6つ目は、報告管理体制の確認です。

5任意後見契約を司法書士に依頼するメリット

任意後見制度は、あらかじめ「必要になったら後見人になってください」とお願いしておく契約です。

認知症が進んでから、契約をすることはできません。

重度の認知症になった後は、成年後見(法定後見)をするしかなくなります。

成年後見(法定後見)では、家庭裁判所が成年後見人を決めます。

家族が成年後見人になれることも家族以外の専門家が選ばれることもあります。

任意後見契約では、本人の選んだ人に後見人になってもらうことができます。

家族以外の人が成年後見人になることが不安である人にとって、任意後見制度は有力な選択肢になるでしょう。

任意後見契約は、締結して終わりではありません。

本人が自分らしく生きるために、みんなでサポートする制度です。

任意後見制度の活用を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続放棄の期間3か月の起算点

1相続放棄ができる期間は3か月

①相続放棄の期間3か月のスタートは知ってから

相続放棄は家庭裁判所に申立てをする必要があります。

この申立ての期限は、原則として、相続があったことを知ってから3か月以内です。

相続があったことを知ってから3か月以内の期間のことを熟慮期間と言います。

「相続があったことを知ってから」とは、被相続人が死亡して相続が発生し、その人が相続人であることを知って、かつ、相続財産を相続することを知ってから、と考えられています。

被相続人が死亡してから3か月以内ではなく、相続財産を相続することを知ってから3か月以内です。

3か月以内に戸籍謄本や住民票などの必要書類を揃えて管轄の家庭裁判所に提出しなければなりません。

②相続放棄ができる期間は3か月を知らなかったからは認められない

相続放棄の申立ては、相続があったことを知ってから3か月以内にしなければなりません。

相続放棄ができる期間は3か月を知らないまま3か月経過した場合、相続放棄は認められません。

法律の定めを知らなくても、3か月過ぎてしまえば、単純承認になります。

単純承認になったら、相続放棄は認められません。

法律を勉強したことがないからなども、勉強していないから3か月以内という定めを知らなかったといえます。

3か月過ぎてしまえば、単純承認になります。

単純承認になったら、相続放棄は認められません。

2「相続があったことを知ってから」の具体例

①被相続人が死亡したことを知ってから3か月

いろいろな家族関係の中で、家族と音信不通になっているケースはたくさんあります。

被相続人の家族が知らない相続人がいることもあります。

被相続人が死亡した後、家族が知らない相続人に対してすぐに連絡がされることはないでしょう。

被相続人と絶縁していても、相続人になるかどうかとは関係ありません。

絶縁していたとか、絶交していたとかいう事情は、法律の定めとは無関係です。

たとえ何十年も音信不通でも親子は親子です。

何十年も会っていなくても兄弟姉妹は兄弟姉妹です。

被相続人が死亡してから長期間経過した後に、相続人になったことを知ることになります。

絶縁していた相続人が相続放棄をする場合、「知ってから」とは被相続人が死亡したことを知ってからです。

被相続人が死亡したことを知らない場合、相続放棄をするか単純承認をするか判断できないからです。

②相続人になったことを知ってから3か月

だれが相続人になるかについては、法律で決められています。

相続が発生した場合、被相続人の配偶者や子どもは自分が相続人になることが分かります。

被相続人の子どもが相続人になる場合、親などの直系尊属は相続人になりません。

被相続人の子ども全員が相続放棄をした場合、次順位の人が相続人になります。

家庭裁判所は相続放棄を認めた場合、相続放棄の申立てをした人にだけ通知します。

家庭裁判所は自主的に次順位相続人に先順位の相続人が相続放棄をしたことを通知しません。

相続放棄を認めてもらった人が次順位相続人に相続放棄が認められたことを通知する義務はありません。

相続放棄を認めてもらった人と親しい相続人であれば、自主的に相続放棄が認められたことを連絡してくれるかもしれません。

被相続人の子ども全員の相続放棄が認められてから長期間経過した後に、相続人になったことを知ることがあります。

自分が相続人であることを知らなかった人が相続放棄をする場合、「知ってから」とは自分が相続人になったことを知ってからです。

③未成年者が相続放棄をするときは親権者が知ってから3か月

幼い子どもや赤ちゃんが相続人になる場合があります。

幼い子どもや赤ちゃんは、財産の価値や相続放棄の意味が分からないでしょう。

物事のメリットデメリットを充分に判断できないから、未成年者はひとりで契約などの法律行為ができません。

通常、幼い子どもや赤ちゃんが契約をするなどの法律行為をする場合は、親権者などの法定代理人が代わりに契約します。

原則として、未成年者が相続放棄をする場合、親権者などの法定代理人が代わりに手続します。

未成年者はひとりで相続放棄をするか単純承認をするか判断できません。

未成年者が相続があったことを知っても、意味はありません。

未成年者が相続放棄をする場合、「知ってから」とは親権者などの法定代理人が知ってからです。

親権者などの法定代理人が相続放棄をするか単純承認をするか判断するからです。

④認知症の人が相続放棄をするときは成年後見人が知ってから3か月

相続人に認知症を発症している人がいる場合があります。

認知症になると、記憶があいまいになったり物事のメリットデメリットを充分に判断できなくなります。

物事のメリットデメリットを充分に判断できない状態では、財産の価値や相続放棄の意味が分からないでしょう。

物事のメリットデメリットを充分に判断できないから、認知症の人は契約などの法律行為ができません。

認知症の人が契約をするなどの法律行為をする場合は、成年後見人が代わりに契約します。

認知症の人が相続があったことを知っても、意味はありません。

認知症の人が相続放棄をする場合、「知ってから」とは成年後見人が知ってからです。

認知症の人に成年後見人がついていない場合、家庭裁判所に申立てが必要になります。

事案の複雑さなどで期間は変わりますが、成年後見開始の申立てをしてから成年後見人が選任されるまでは、おおむね3~4か月ほどです。

認知症の人が相続人になることを成年後見人が知ってから3か月以内に手続すれば問題になりません。

成年後見人に就任した人が、認知症の人のために相続があったことを知っていて、すでに3か月以上経過していることがあります。

相続放棄ができる期間は3か月の起算点は、成年後見人として就任してからです。

成年後見人として就任してから3か月以内であれば、相続放棄ができます。

成年後見人に就任するまでは、認知症の人を代理して相続放棄の手続ができないからです。

⑤莫大な借金があることを知ってから3か月

相続人であることを知ってから、3か月以上経過した後になって借金の存在を知ったという場合があります。

典型的には、被相続人が連帯保証人になっていた場合です。

連帯保証人は、お金を借りた人が借りたお金を返せなくなったときに肩代わりをする人のことです。

お金を借りた人が順調にお金を返している間は、何も連絡がありません。

お金を借りた人がお金を返せなくなったら、肩代わりを請求してきます。

お金を借りた人がいつお金を返せなくなるかは分かりません。

被相続人が死亡してから何年も後になって、肩代わりを請求されることがあります。

被相続人と別居していた相続人は、被相続人の経済状況を詳しく知っていることは少ないでしょう。

被相続人と疎遠な相続人なら、まったく知らないでしょう。

相続財産というとプラスの財産だけ注目しがちですが、マイナスの財産も相続財産になります。

マイナスの財産だけでなく、連帯保証人の地位も相続されます。

「相続があったことを知ってから」とは、被相続人が死亡して相続が発生し、その人が相続人であることを知って、かつ、相続財産を相続することを知ってから、です。

莫大な借金がある場合、「知ってから」とは莫大な借金があることを知ってからです。

3単純承認をすると知ってから3か月以内の相続放棄でも無効になる

相続放棄をする前に単純承認をしていた場合、相続放棄はできません。

相続放棄が撤回できないように、単純承認も撤回できないからです。

相続財産を処分したり、利用した場合、単純承認をしたとみなされます。

相続財産を処分したり、利用した場合は相続放棄ができなくなります。

家庭裁判所は事情が分からないから相続放棄を認めてしまうケースがありますが、後から無効になります。

4相続放棄の期間3か月は延長してもらうことができる

①相続の承認または放棄の期間の伸長の申立て

相続放棄は家庭裁判所に申立てをする必要があります。

この申立ての期限は、原則として、相続があったことを知ってから3か月以内です。

被相続人の財産状況を詳しく知らない場合、3か月はあっという間です。

相続放棄をするべきか単純承認をするべきか判断するために時間がかかる場合があります。

相続放棄をするべきか単純承認をするべきか判断するための資料を集めるため、相続放棄の期間3か月を延長してもらうことができます。

相続放棄の期間3か月を延長してもらうことを相続の承認または放棄の期間の伸長の申立てと言います。

相続の承認または放棄の期間の伸長の申立てを受け付けた場合、家庭裁判所が期間延長を認めるか判断します。

相続の承認または放棄の期間の伸長の申立てには、期間内に相続放棄をすべきか単純承認すべきが判断ができない具体的理由や延長が必要な期間を記載します。

判断ができない具体的理由を根拠づける資料を添付して、説得力を持たせるといいでしょう。

期間延長の必要性や理由が妥当なものであると家庭裁判所に納得してもらうことが重要です。

家庭裁判所で期間延長が認められた場合、原則として3か月延長されます。

②申立人

相続の承認または放棄の期間の伸長の申立ての申立人は、次のとおりです。

(1)利害関係人

(2)検察官

利害関係人には、相続人も含まれます。

③申立先

相続の承認または放棄の期間の伸長の申立書は、被相続人の最後の住所地を管轄する家庭裁判所です。

家庭裁判所の管轄は、裁判所のホームページで調べることができます。

④申立費用

相続の承認または放棄の期間の伸長の申立てには手数料がかかります。

手数料は、申立書に収入印紙を貼り付けて納入します。

収入印紙は貼り付けるだけで、消印は裁判所の人がします。

収入印紙は、郵便局やコンビニエンスストアで購入することができます。

手数料の他に、家庭裁判所で使う連絡用の郵便切手を納入します。

必要な郵便切手の金額や枚数は、家庭裁判所によって異なります。

⑤必要書類

相続の承認または放棄の期間の伸長の申立書の必要書類は、次のとおりです。

(1)被相続人の住民票除票又は戸籍附票

(2)利害関係人からの申立ての場合,利害関係を証する資料

(3)伸長を求める相続人の戸籍謄本

(4)被相続人の死亡の記載のある戸籍(除籍,改製原戸籍)謄本

(5)相続人であることを証明する戸籍謄本

5相続放棄を司法書士に依頼するメリット

実は、相続放棄はその相続でチャンスは1回限りです。

家庭裁判所に認められない場合、即時抗告という手続を取ることはできます。

高等裁判所の手続で、2週間以内に申立てが必要になります。

家庭裁判所で認めてもらえなかった場合、即時抗告で相続放棄を認めてもらえるのは、ごく例外的な場合に限られます。

一挙にハードルが上がると言ってよいでしょう。

相続が発生してから3か月以内に申立てができなかったのは止むを得なかったと家庭裁判所に納得してもらって、はじめて、家庭裁判所は相続放棄を認めてくれます。

通常は家庭裁判所に対して、上申書や事情説明書という書類を添えて、説得することになります。

家庭裁判所が知りたいことを無視した作文やダラダラとした作文では認めてもらうことは難しいでしょう。

司法書士であれば、家庭裁判所に認めてもらえるポイントを承知しています。

認めてもらえやすい書類を作成することができます。

通常の相続放棄と同様に、戸籍謄本や住民票が必要になります。

仕事や家事、通院などで忙しい人には平日の昼間に役所にお出かけになって準備するのは負担が大きいものです。

戸籍謄本や住民票は郵便による取り寄せもできます。

書類の不備などによる問い合わせは、市区町村役場の業務時間中の対応が必要になります。

やはり負担は軽いとは言えません。

このような戸籍謄本や住民票の取り寄せも、司法書士は代行します。

3か月の期限が差し迫っている方や期限が過ぎてしまっている方は、すみやかに司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

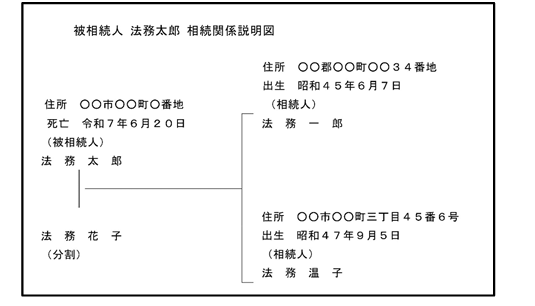

相続関係説明図に相続放棄を明記する方法

1相続関係説明図は説明のための資料

①相続関係を説明する

相続関係説明図とは、相続関係を説明するための資料です。

相続が発生したら、法律で決められた人が相続人になります。

相続手続先に対しては、相続人であることを戸籍謄本で客観的に証明する必要があります。

戸籍には、その人の身分関係の事項がすべて記録されているからです。

相続手続では、たくさんの戸籍謄本が必要になります。

たくさんの戸籍謄本を読み解くのは、手間と時間がかかる事務です。

相続関係説明図は、相続手続先の人のための説明資料です。

たくさんの戸籍謄本を読み解くときの手助けになるように、分かりやすく作成します。

相続関係説明図は、相続関係の説明資料です。

②家系図型資料で説明する

相続人になる人は、法律で決められています。

被相続人を中心にして、どのような続柄の人が相続人になるのか、家系図型に取りまとめます。

被相続人と相続人の関係を家系図型で、図示します。

相続関係説明図があると、相続関係が一目で分かります。

相続関係が一目で分かるから、とても便利です。

相続関係説明図は、家系図型資料です。

③相続関係説明図は自由に作成できる

相続関係説明図は、任意に提出する説明資料です。

書き方や様式に、厳格なルールはありません。

相続関係説明図は、自由に作成することができます。

相続関係説明図は、手書きで作成してもパソコンなどで作成しても差し支えありません。

相続手続先の人のため、分かりやすく書くことが重要です。

④相続関係説明図を利用する場面

(1)相続登記

相続登記で、相続関係説明図を提出する義務はありません。

相続関係説明図を提出すると、手続が容易になるため申請書に添付します。

(2)預貯金の口座凍結解除

預貯金の口座凍結解除で、相続関係説明図を提出する義務はありません。

相続関係説明図を提出すると、手続が容易になるため任意で提出を求められます。

(3)司法書士などの専門家に相談

司法書士などの専門家に相談で、相続関係説明図を提出する義務はありません。

相続関係説明図を提出すると、説明しやすくなるため有意義な相談をすることができます。

(4)家庭裁判所の調停や裁判

家庭裁判所の調停や裁判で、相続関係説明図を提出する義務はありません。

相続関係説明図を提出すると、説明しやすくなるため任意で提出を求められます。

⑤相続関係説明図と法定相続情報一覧図のちがい

ちがい(1)公的証明力

相続関係説明図は相続関係の説明資料で、公的証明力がありません。

法定相続情報一覧図は、法務局が発行する公的証明書です。

ちがい1つ目は、公的証明力です。

ちがい(2)作成者

相続関係説明図は、相続関係の説明するため相続手続をする人が作成します。

法定相続情報一覧図は、法務局が発行します。

ちがい2つ目は、作成者です。

ちがい(3)戸籍謄本の必要の有無

相続関係説明図を提出しても、証明書類として戸籍謄本等の提出が必要です。

法定相続情報一覧図を提出したら、証明書類として戸籍謄本等の提出が不要です。

ちがい3つ目は、戸籍謄本の必要の有無です。

ちがい(4)記載内容の自由度

相続関係説明図は、自由に作成できます。

法定相続情報一覧図は、厳格な書き方ルールに従う必要があります。

ちがい4つ目は、記載内容の自由度です。

ちがい(5)取得・作成の手間

相続関係説明図は自由に書くことができるから、作成に手間があまりかかりません。

法定相続情報一覧図の保管及び交付の申出を提出してから交付されるまで、1か月程度かかります。

ちがい5つ目は、取得・作成の手間です。

2相続放棄で相続人でなくなる

①相続放棄は家庭裁判所の手続

相続が発生したら、相続人は相続を単純承認するか相続放棄するか選択することができます。

相続放棄を希望する場合、家庭裁判所に相続放棄の申立てをします。

家庭裁判所で相続放棄が認められたら、はじめから相続人でなくなります。

家庭裁判所で相続放棄が認められた場合だけ、相続放棄の効果を受けられます。

相続放棄は、家庭裁判所に対する手続です。

②子ども全員相続放棄で次順位相続人

被相続人に子どもがいる場合、子どもが相続人になります。

子どもが相続放棄をした場合、はじめから相続人でなくなります。

子ども全員が相続放棄をした場合、子どもがいない場合になります。

被相続人に子どもがいない場合、親などの直系尊属が相続人になります。

親などの直系尊属全員も相続放棄をした場合、次順位の兄弟姉妹が相続人になります。

子ども全員が相続放棄すると、次順位の人が相続人になります。

③相続放棄した人の子どもは代襲相続しない

代襲相続とは、相続人になるはずだった人が先に死亡した場合に子どもなどが相続人になることです。

例えば、相続人になるはずだった子どもが先に死亡した場合に子どもの子どもが相続人になります。

相続人になるはずだった人が相続放棄をした場合、代襲相続は発生しません。

相続放棄は、代襲相続の発生原因ではないからです。

相続放棄した人の子どもは、代襲相続しません。

④財産を引き継がない合意は相続放棄ではない

相続財産は、相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定します。

相続人全員による話し合いで、一部の相続人が財産を引き継がない合意をすることがあります。

財産を引き継がない合意をすることを相続放棄と表現することがあります。

相続放棄と表現しても、相続放棄ではありません。

相続放棄は、家庭裁判所に対する手続だからです。

家庭裁判所で相続放棄が認められていないのに、相続放棄をすることはできません。

財産を引き継がない合意をすることは、遺産分割です。

相続人全員で相続財産の分け方を合意したからです。

財産を引き継がない合意は、相続放棄ではありません。

3相続関係説明図に相続放棄を明記する方法

①氏名の横に「相続放棄」

相続関係説明図は、自由に作成することができます。

相続手続先の人に分かりやすいように、相続放棄を明記することができます。

具体的には、相続放棄をした人の氏名の横に「相続放棄」と表示します。

「相続放棄」と書いてあると、はじめから相続人でなくなったことが一目で分かります。

相続関係説明図に相続放棄を明記することで、相続関係の誤解を防ぐことができます。

相続放棄の有無が明確でないと、相続人の誤認からトラブルになるおそれがあります。

②相続放棄した人の子どもは記載しない

相続関係説明図の書き方は、厳格なルールがありません。

自由に書いて、相続関係を分かりやすく説明することができます。

相続関係説明図に、相続放棄をした人の子どもは記載する必要はありません。

相続放棄した人の子どもは、代襲相続しないからです。

相続関係説明図に相続放棄した人の子どもを記載すると、かえって分かりにくくなります。

相続放棄した人の子どもは、相続に無関係の人だからです。

相続関係説明図に、相続放棄をした人の子どもは記載しません。

③次順位相続人を記載できる

相続関係説明図は、相続手続先の人への説明資料です。

相続関係を一目で分かるように、作成することが重要です。

子ども全員が相続放棄すると、次順位の人が相続人になります。

相続関係説明図には、次順位相続人を記載することができます。

次順位相続人を記載すると、相続関係が一目で分かります。

④法定相続情報一覧図に相続放棄は記載できない

法定相続情報一覧図は、法務局の認証文が入る公的証明書です。

厳格な書き方ルールに従う必要があります。

法定相続情報一覧図に、相続放棄を記載することはできません。

相続放棄を記載すると、書き直しになります。

たとえ、相続放棄申述受理通知書を提出しても、相続放棄を記載することはできません。

相続放棄申述受理通知書を提出することはできないからです。

相続放棄申述受理通知書を提出した場合でも、提出していないものと扱われます。

4相続関係説明図利用で相続手続を簡略化

①登記原因証明情報として相続関係説明図を送信

相続登記は、紙で申請することができるしオンラインで申請することができます。

オンラインで登記申請する場合、登記原因証明情報をPDFにして一緒に提出する必要があります。

相続登記における登記原因証明書情報は、たくさんの戸籍謄本や相続放棄申述受理通知書です。

たくさんの戸籍謄本や相続放棄申述受理通知書をPDFにするのは、手間と時間がかかります。

相続関係説明図を作成した場合、相続関係説明図をPDFにして提出することができます。

相続関係説明図1通をPDFにするだけで、登記原因証明情報を提出したと扱われます。

相続関係説明図は、登記原因証明情報として役立ちます。

②原本還付で役立つ

相続登記では、たくさんの戸籍謄本を提出します。

相続登記以外でも、たくさんの相続手続をすることになるでしょう。

各相続手続先で、たくさんの戸籍謄本や相続放棄申述受理通知書を提出することになります。

各相続手続先のために戸籍謄本や相続放棄申述受理通知書を取得すると、取得費用と手間が無視できなくなるでしょう。

相続登記で提出した戸籍謄本や相続放棄申述受理通知書等は、希望すれば原本還付してもらえます。

原本還付を希望する場合、原本還付してもらいたい書類をコピーして提出します。

コピーに、「原本に相違ありません」と記載して、申請人が記名押印をします。

たくさんの戸籍謄本をコピーするのは、手間と時間がかかります。

相続関係説明図を提出した場合、戸籍謄本のコピーを提出したと扱われます。

相続関係説明図を提出して、たくさんの戸籍謄本の原本還付を受けることができます。

相続関係説明図を提出しても、戸籍謄本以外の書類はコピーが必要です。

具体的には、次の書類はコピーを提出して、原本還付を受けることができます。

・住民票や戸籍の附票

・遺産分割協議書

・印鑑証明書

・外国発行の戸籍謄本

・相続放棄申述受理通知書

相続関係説明図は、原本還付で役立ちます。

③相続関係説明図は公的書類ではない

相続関係説明図は、相続関係を説明するための資料です。

相続関係が一目で理解できるから、相続関係説明図はとても便利です。

相続関係説明図を提出しても、戸籍謄本一式や相続放棄申述受理通知書は提出する必要があります。

相続関係説明図は、公的書類ではないからです。

相続手続すべてで、戸籍謄本一式や相続放棄申述受理通知書を提出します。

5相続関係説明図を作成するポイント

ポイント①戸籍謄本や住民票の記載どおりに正確に記載

相続関係説明図に記載する氏名や住所は、正確に記載する必要があります。

戸籍謄本や住民票の記載どおりに、正確に記載します。

「丁目」「番地」「号」などの記載を省略して、「-」「の」「ノ」に変換することはおすすめできません。

旧字の記載を新字に変換せず、そのまま記載します。

ポイント1つ目は、戸籍謄本や住民票の記載どおりに正確に記載することです。

ポイント②相続人全員もれなく記載

相続人を適切に把握しないと、相続手続が進められなくなります。

相続関係説明図に、相続人全員もれなく記載することが重要です。

特に、次の人は、要注意です。

・認知された子ども

・養子

・養子に出した実子

ポイント2つ目は、相続人全員もれなく記載です。

ポイント③死亡日を明記

被相続人の子どもは、相続人になります。

相続人になるはずだったのに子どもが先に死亡した場合、代襲相続が発生します。

相続人だったのに相続手続中に子どもが死亡した場合、数次相続が発生します。

代襲相続は、子どもが先に死亡したケースです。

数次相続は、子どもが後に死亡したケースです。

代襲相続と数次相続で、相続人になる人が異なります。

相続関係を把握しやすくするため、死亡日を明記します。

ポイント3つ目は、死亡日を明記です。

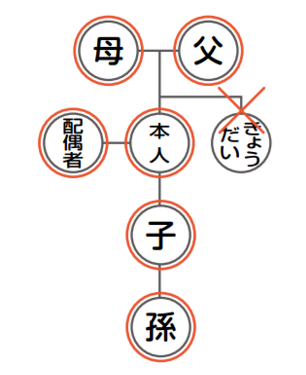

ポイント④家系図形式で相続関係を明示

配偶者は、二重線で結びます。

その他の関係は、一本線で結びます。

家系図形式で分かりやすく、相続関係を明示します。

ポイント4つ目は、家系図形式で相続関係を明示です。

ポイント⑤司法書士などの専門家に相談

相続関係が複雑な場合、司法書士などの専門家のサポートが必要です。

相続関係説明図の作成を含めて、サポートを受けることができます。

ポイント5つ目は、司法書士などの専門家に相談です。

6相続関係説明図作成を司法書士に依頼するメリットとデメリット

メリット①正確な相続関係説明図が作成できる

司法書士は、相続手続に精通しています。

戸籍謄本を適切に読解して、相続人の把握をします。

司法書士に依頼すると、正確な相続関係説明図が作成できます。

メリット1つ目は、正確な相続関係説明図が作成できることです。

メリット②複雑な相続に対応

養子縁組、数次相続、代襲相続、相続放棄などがあると、相続が複雑になります。

複雑な家族関係があっても、司法書士は的確に対応します。

メリット2つ目は、複雑な相続に対応してもらえることです。

メリット③必要書類収集をおまかせ

相続関係説明図作成には、たくさんの書類を準備する必要があります。

司法書士に依頼すると、必要書類収集をおまかせすることができます。

相続人が自分で市区町村役場を回る手間や時間を削減することができます。

メリット3つ目は、必要書類収集をおまかせできることです。

デメリット①費用がかかる

司法書士に依頼すると、司法書士費用がかかります。

内容が複雑な場合、費用がかさむ傾向があります。

デメリット1つ目は、費用がかかることです。

デメリット②打合せの時間がかかる

書類のやり取りや打合せが必要になることがあります。

デメリット2つ目は、打合せの時間がかかることです。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

法定相続情報証明制度で相続手続を簡素化

1法定相続情報証明制度で相続手続を簡素化

①法定相続情報一覧図は公的書類

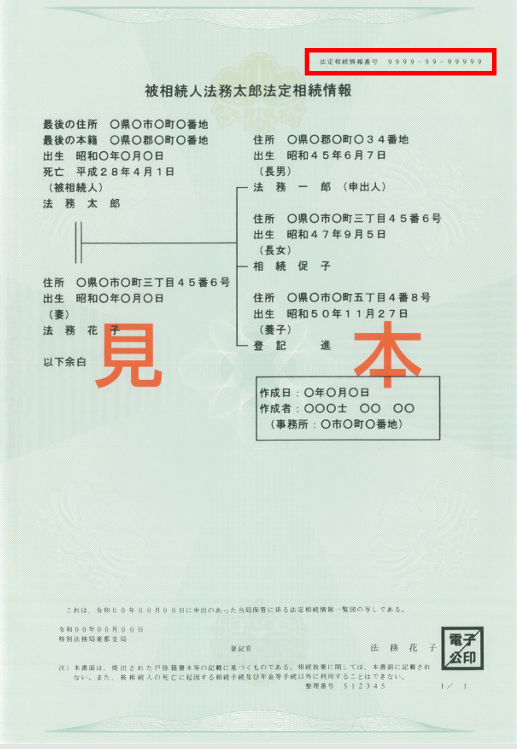

法定相続情報証明制度とは、法定相続情報一覧図を法務局に認証してもらう制度です。

法定相続情報一覧図は、被相続人を中心にして、どういう続柄の人が相続人であるのかを取りまとめた書類です。

法定相続情報一覧図があると、どういう続柄の人が相続人であるのか一目で分かります。

法定相続情報一覧図を利用して相続手続をする場合、たくさんの戸籍謄本を提出する必要がありません。

法定相続情報一覧図は、法務局の認証文が入った公的証明書だからです。

法定相続情報一覧図は、多くの相続手続先で高い信頼性があります。

法定相続情報一覧図は、公的証明書です。

②法定相続情報証明制度の背景

法定相続情報証明制度の主な目的は、相続手続の負担軽減と相続登記の促進です。

不動産の権利を取得したら、すぐに登記申請をします。

登記がないと、権利主張ができないからです。

不動産登記簿を見たら、不動産の権利関係が分かります。

相続登記がされていないと、所有者がだれなのか分からなくなります。

所有者が分からない土地が増えると、公共事業や災害復興の現場で困ります。

法定相続情報証明制度によって、相続登記の促進をしています。

法定相続情報証明制度と相続登記義務化によって、所有者不明土地解消につなげる目的があります。

2法定相続情報証明制度のメリットデメリット

メリット①手数料が無料

法定相続情報一覧図の保管及び交付の申出に、手数料はかかりません。

保管及び交付の申出をするときに、法定相続情報一覧図の必要通数を申し出ることができます。

複数枚の法定相続情報一覧図を発行してもらっても、手数料は無料です。

メリット1つ目は、手数料が無料であることです。

メリット②5年間は何度でも再発行をしてもらえる

法定相続情報一覧図が不足した場合、再発行をしてもらうことができます。

法定相続情報一覧図の保管期限は、5年間です。

保管期限を過ぎると順次、廃棄されます。

最初の申出から5年間は何度でも、再発行をしてもらうことができます。

メリット2つ目は、5年間は何度でも再発行をしてもらえることです。

メリット③登記官の認証文が入る

法定相続情報一覧図は、登記官が点検して問題がないときに発行します。

法定相続情報一覧図は、登記官の認証文が入る公的証明書です。

メリット3つ目は、登記官の認証文が入ることです。

メリット④司法書士などの専門家に依頼できる

法定相続情報一覧図は、厳格な書き方ルールがあります。

書き方ルールに違反すると、書き直しになります。

相続人が自分で作ることが難しい場合、司法書士などの専門家に依頼することができます。

メリット4つ目は、司法書士などの専門家に依頼できることです。

メリット⑤相続手続がスムーズになる

相続手続では、たくさんの戸籍謄本の束を提出する必要があります。

受取る相続手続先にとっても、たくさんの戸籍謄本を読むのは手間がかかる事務です。

法定相続情報一覧図があると、どういう続柄の人が相続人であるのか一目で分かります。

戸籍謄本の読解をしなくていいから、相続手続がスムーズに進みます。

メリット5つ目は、相続手続がスムーズになることです。

メリット⑥郵送申請ができる

法定相続情報一覧図の保管及び交付の申出書の提出先は、次のとおりです。

(1)被相続人の死亡時の本籍地

(2)被相続人の最後の住所地

(3)申出人の住所地

(4)被相続人名義の不動産の所在地

窓口まで出向いて提出しても郵送で提出しても、差し支えありません。

メリット5つ目は、郵送申請ができることです。

デメリット①戸籍謄本等を集めるのがタイヘン

法定相続情報一覧図の保管及び交付の申出書を提出しても、戸籍謄本等は法務局で集めてくれるわけではありません。

必要になるのは、被相続人の出生から死亡までの連続した戸籍と相続人の現在戸籍です。

デメリット1つ目は、戸籍謄本等を集めるのがタイヘンなことです。

デメリット②法定相続情報一覧図が使えないケースがある

次のケースは、法定相続情報一覧図が使えません。

(1)戸籍等が集められないケース

(2)日本国籍のない人がいるケース

(3)子ども全員が相続放棄したケース

(4)廃除された相続人がいるケース

(5)欠格の相続人がいるケース

(6)子どもが認知されたケース

(7)胎児が出生したケース

法定相続情報一覧図に記載されても、相続人でないケースがあります。

本来の相続人を証明する書類を追加して、相続手続をします。

デメリット2つ目は、法定相続情報一覧図が使えないケースがあることです。

デメリット③法務局の審査で時間がかかる

家系図と戸籍謄本等を提出して登記官に点検してもらうため、時間がかかります。

法務局の審査状況によって異なりますが、1~2週間ほどかかります。

デメリット3つ目は、法務局の審査で時間がかかることです。

デメリット④家系図作成が負担になる

法務局は、提出された家系図と戸籍謄本等の点検をするだけです。

家系図は、法務局で作ってもらえるものではありません。

デメリット4つ目は、家系図作成が負担になることです。

デメリット⑤書き方ルールが厳格

法定相続情報一覧図は、公的証明書です。

認証文をつけるにふさわしい厳格な書き方を守る必要があります。

デメリット5つ目は、書き方ルールが厳格なことです。

3法定相続情報一覧図の取得方法

手順①必要書類を集める

どういう続柄の人が相続人であるのか、確認できる書類を準備します。

必要な書類は、次のとおりです。

(1)被相続人の出生から死亡までの連続した戸籍謄本

(2)被相続人の住民票の除票

(3)相続人全員の現在戸籍

(4)申出人の本人確認書類

(5)相続人全員の住民票

(6)委任状

法定相続情報一覧図は、相続人の住所を記載しても記載しなくても構いません。

多くの場合、相続手続で相続人の住所確認がされることから住所が記載してあると便利です。

手順②法定相続情報一覧図を作成

A4サイズの白紙に縦置きで、家系図を書きます。

パソコンなどで作っても手書きで作っても、差し支えありません。

法務局は、提出された家系図と戸籍謄本等を点検するだけです。

戸籍謄本等を提出するだけで、作ってくれるわけではありません。

法定相続情報一覧図は公的書類だから、書き方が厳格に決められています。

下から5センチは余白にします。

法務局が認証文を入れるためです。

手順2つ目は、法定相続情報一覧図を作成することです。

手順③申出書を作成

法定相続情報一覧図の保管及び交付の申出書に、必要事項を記入します。

記入のみで、押印は不要です。

法定相続情報一覧図の保管及び交付の申出書は、法務局のホームページからダウンロードすることができます。

手順3つ目は、申出書を作成することです。

手順④法務局へ提出

申出書と必要書類を取りまとめて、法務局へ提出します。

申出書の提出先は、次の地を管轄する法務局です。

(1)被相続人の死亡時の本籍地

(2)被相続人の最後の住所地

(3)申出人の住所地

(4)被相続人名義の不動産の所在地

被相続人の最後の住所地を管轄する法務局に提出したい場合、被相続人の最後の住所地を証明する書類を提出する必要があります。

法務局の窓口に出向いて提出する他に、郵送で提出することができます。

手順4つ目は、法務局へ提出です。

手順⑤法定相続情報一覧図の発行

提出書類に問題があれば、法務局から連絡があります。

すみやかに、対応します。

問題がなければ、法定相続情報一覧図が発行されます。

申出書を提出してから発行されるまで、2週間程度かかります。

郵送で提出したときは、返信用の切手と封筒を入れておくと返送してくれます。

手順5つ目は、法定相続情報一覧図の発行です。

4法定相続情報一覧図でできること

できる①相続登記

法定相続情報一覧図は、相続登記をするときに利用することができます。

法定相続情報一覧図には、右上に法定相続情報番号が記載されています。

相続登記では法定相続情報一覧図を紙で提出することもできるし法定相続情報番号を提出することもできます。

法定相続情報一覧図を利用すると、たくさんの戸籍謄本を提出する必要がありません。

できること1つ目は、相続登記です。

できる②預貯金の凍結解除

法定相続情報一覧図は、預貯金の凍結解除をするときに利用することができます。

銀行などの口座の持ち主が死亡すると、口座は凍結されます。

口座の凍結とは、口座取引を停止することです。

法定相続情報一覧図を利用すると、たくさんの戸籍謄本を提出する必要がありません。

複数の法定相続情報一覧図が発行されるから、同時進行で相続手続を進めることができます。

できること2つ目は、預貯金の解約です。

できる③信用情報機関への照会

信用情報機関に照会することで、被相続人のマイナスの財産を調査することができます。

信用情報機関は、次の3つがあります。

・日本信用情報機構(JICC)

・株式会社シー・アイ・シー(CIC)

・全国銀行協会全国銀行個人信用情報センター(KSC)

法定相続情報一覧図は、信用情報機関への照会をするときに利用することができます。

法定相続情報一覧図を利用すると、たくさんの戸籍謄本を提出する必要がありません。

できること3つ目は、信用情報機関への照会です。

できる④生命保険の照会と請求

法定相続情報一覧図は、生命保険の照会をするときに利用することができます。

生命保険照会制度を利用することで、生命保険の有無や保険会社を調査することができます。

生命保険照会制度で生命保険会社が分かったら、各生命保険会社に契約内容を照会し保険請求をします。

法定相続情報一覧図は、保険請求をするときも利用することができます。

法定相続情報一覧図を利用すると、たくさんの戸籍謄本を提出する必要がありません。

できること4つ目は、生命保険の照会と請求です。

できる⑤証券保管振替機構への照会と凍結解除

法定相続情報一覧図は、証券保管振替機構へ登録済加入者情報の開示請求をするときに利用することができます。

登録済加入者情報の開示請求で分かるのは、口座を開設している証券会社のみです。

証券会社の口座の持ち主が死亡すると、口座は凍結されます。

法定相続情報一覧図は、証券会社の口座の凍結解除をするときに利用することができます。

法定相続情報一覧図を利用すると、たくさんの戸籍謄本を提出する必要がありません。

できること5つ目は、証券保管振替機構への照会と凍結解除です。

できる⑥自動車の名義変更

法定相続情報一覧図は、自動車の名義変更をするときに利用することができます。

自動車の名義変更は、運輸支局で手続をします。

軽自動車の名義変更は、軽自動車検査協会で手続をします。

法定相続情報一覧図を利用すると、たくさんの戸籍謄本を提出する必要がありません。

できること6つ目は、自動車の名義変更です。

できる⑦死亡による役員変更登記

登記された役員が死亡した場合、死亡による役員変更登記が必要です。

法定相続情報一覧図は、死亡による役員変更登記をするときに利用することができます。

法定相続情報一覧図を利用すると、戸籍謄本を提出する必要がありません。

できること7つ目は、死亡による役員変更登記です。

できる⑧死亡による年金手続

法定相続情報一覧図は、死亡による年金手続をするときに利用することができます。

法定相続情報一覧図を利用すると、たくさんの戸籍謄本を提出する必要がありません。

できること8つ目は、死亡による年金手続です。

できる⑨相続税申告

法定相続情報一覧図は、相続税申告をするときに利用することができます。

法定相続情報一覧図を利用すると、たくさんの戸籍謄本を提出する必要がありません。

できること9つ目は、相続税申告です。

5法定相続情報一覧図の保管及び交付の申出と相続登記を司法書士に依頼するメリット

法定相続情報一覧図と相続関係説明図は、ポイントを押さえて書くことが重要です。

相続手続が少ない場合など、法定相続情報一覧図を作るまでもないこともあるでしょう。

相続手続をする手続先が多い場合は、法定相続情報一覧図は大変便利です。

要領よく相続手続を進めるためには、不動産の相続登記を先行させるのがおすすめです。

相続登記は、相続手続の中でも難易度が高い手続です。

司法書士などの専門家は、相続登記に必要な戸籍謄本などの書類をすべて準備してくれるからです。

難易度の高い相続登記で使った書類があれば、銀行などで書類の不足を指摘されることは大幅に減ります。

すみやかな手続を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

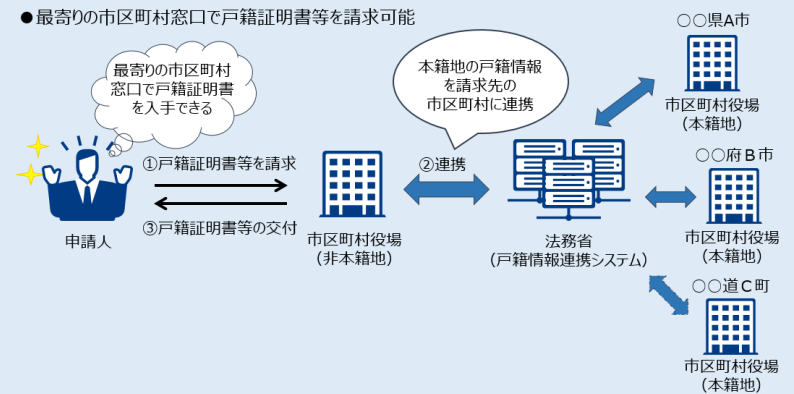

広域交付を利用して本籍地以外で戸籍謄本を取得

1広域交付を利用して本籍地以外で戸籍謄本を取得

①全国どこの市区町村役場でも請求できる

戸籍は、本籍を定めている市区町村役場に備えられています。

戸籍謄本は、本籍地の市区町村役場に請求するのが原則です。

広域交付を利用すると、近くの市区町村役場で戸籍謄本を取得することができます。

本籍地の市区町村役場以外であっても、住所地や勤務先の市区町村役場で取得できます。

例えば、名古屋市に本籍地がある人が名古屋市以外の市区町村役場で戸籍謄本を取得することができます。

名古屋市以外に本籍地がある人が名古屋市内の区役所で戸籍謄本を取得することができます。

全国どこの市区町村役場でも、戸籍謄本を請求できます。

②近くの市区町村役場でまとめて請求できる

広域交付を利用すると、近くの市区町村役場で戸籍謄本を取得することができます。

多くの人は、過去に複数の本籍地があるでしょう。

戸籍の本籍地が全国各地にあっても、1か所の市区町村役場の窓口でまとめて請求することができます。

近くの市区町村役場でまとめて、請求できます。

③広域交付で取得できるのは戸籍謄本のみ

広域交付で取得できるのは、戸籍謄本のみです。

戸籍抄本は、広域交付の対象外です。

戸籍抄本とは、戸籍の一部だけ証明した書類です。

現在戸籍だけでなく除籍謄本や改製原戸籍謄本も、広域交付の対象です。

④戸籍の附票は対象外

相続登記をする場合、戸籍謄本と一緒に住民票や戸籍の附票を提出します。

住民票は、住民票を置く市区町村役場に請求します。

戸籍の附票は、本籍地の市区町村役場に請求します。

住民票より戸籍の附票を準備する方が便利です。

相続手続では戸籍謄本を準備するから、本籍地は必ず判明するからです。

戸籍の附票は、広域交付の対象外です。

戸籍の附票は、本籍地以外の市区町村役場で請求することはできません。

今までどおり、本籍地の市区町村役場に請求します。

⑤広域交付で戸籍謄本取得の負担軽減

相続手続では、たくさんの戸籍謄本を準備する必要があります。

被相続人の出生から死亡までの連続した戸籍謄本や相続人全員の戸籍謄本を準備する必要があるからです。

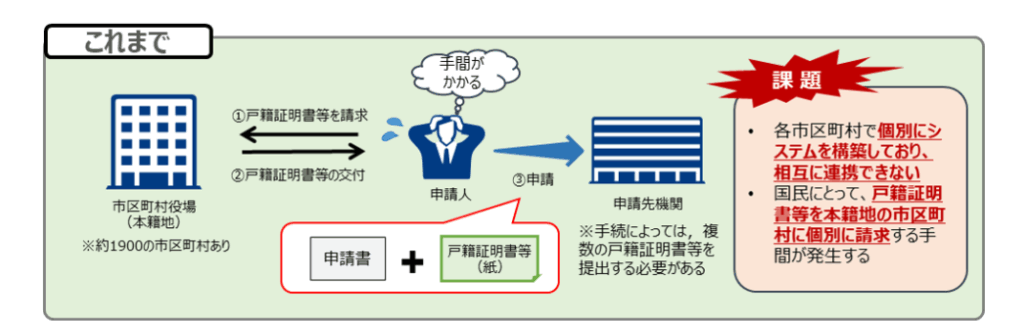

戸籍謄本の広域交付制度が始まるまでは、本籍地の市区町村役場に請求する必要がありました。

各本籍地の市区町村役場に請求すると、多大な手間と時間がかかります。

必要な戸籍謄本が集められないと、相続手続を進めることができません。

戸籍謄本の広域交付で、手続が大幅に簡素化されました。

相続登記がされないことの一因になっていると考えられます。

広域交付で戸籍謄本取得の負担軽減されると、相続登記が促進されると期待されています。

2広域交付を利用して戸籍謄本を取得する方法

①広域交付が利用できる人の範囲

戸籍謄本の広域交付が利用できるのは、次の人です。

(1)その戸籍に記載がある人

(2)記載がある人の直系血族

被相続人に子どもがいる場合、子どもは相続人になります。

被相続人の子どもは、被相続人の直系血族です。

被相続人の本籍地がどこにあっても、近隣の市区町村役場で戸籍謄本を取得することができます。

本人と直系血族は、広域交付で戸籍謄本を請求することができます。

②請求時に顔写真付き本人確認書類が必要

戸籍の記載事項は、その人のプライベートな内容です。

みだりに、人目にさらすものではないでしょう。

戸籍謄本の請求時に、顔写真付き本人確認書類を提示する必要があります。

例えば、次の書類です。

・運転免許証

・マイナンバーカード

・パスポート

・在留カード

顔写真付き本人確認書類を提示できないと、戸籍謄本の請求はできません。

③広域交付を利用して戸籍謄本を取得する手順

手順(1)市区町村役場の窓口へ行く

近隣の市区町村役場の窓口に、出向きます。

自治体によっては、事前予約が必要です。

手順(2)広域交付申請書を作成

窓口に備え付けてある広域交付申請書に、必要事項を記入します。

あらかじめ本籍地を調べておく必要があります。

本籍地が分からないと、戸籍謄本を請求できないからです。

手順(3)広域交付申請書を窓口に提出

本人確認書類を提示して、広域交付申請書を提出します。

手順(4)戸籍謄本の受取り

内容に問題がなければ、戸籍謄本が発行されます。

戸籍謄本と引き換えに、手数料を支払います。

現在戸籍450円

除籍謄本、改製原戸籍謄本 750円

原則として、即日交付されます。

広域交付申請書を窓口に提出してから発行されるまで、1時間以上かかることがあります。

ときには、当日発行されずに翌日以降に発行されることがあります。

④兄弟姉妹は直系ではない

戸籍謄本を請求することができる人は、原則として、本人と直系血族です。

相続が発生した場合、相続人調査をします。

被相続人の出生から死亡まで連続した戸籍謄本を準備する必要があります。

自分の親が死亡した場合、親の戸籍謄本を請求することができます。

自分から見て、親は直系血族だからです。

直系血族は、戸籍謄本を請求することができます。

被相続人に子どもがいる場合、子どもは相続人になります。

被相続人の出生から死亡までの連続した戸籍謄本を確認したら、被相続人の子どもがすべて判明します。

相続手続をする場合、相続人全員の現在戸籍を準備します。

相続が発生した時点で、相続人が存在したことを証明する必要があるからです。

被相続人に複数の子どもがいる場合、被相続人の他の子どもは自分の兄弟姉妹です。

兄弟姉妹は、直系血族ではありません。

兄弟姉妹が被相続人の戸籍に入っている場合、一緒に取得することができます。

兄弟姉妹が結婚や養子縁組などで、親の戸籍とは別の戸籍にいることがあります。

直系血族ではないから、原則として、戸籍謄本を請求することはできません。

⑤代理人は広域交付の対象外

戸籍謄本の請求は、代理人を立てて手続をしてもらうことができます。

相続のために戸籍謄本を収集する場合、手間と時間がかかります。

家族などに依頼して戸籍謄本を取得してもらうことがあるでしょう。

本人が作成した委任状を提示すれば、戸籍謄本を取得することができます。

代理人が戸籍謄本を請求する場合、広域交付を利用することはできません。

代理人が司法書士などの専門家であっても、広域交付を利用することはできません。

代理人が戸籍謄本を請求する場合、本籍地の市区町村役場に手続をする必要があります。

代理人は、広域交付を利用することができません。

⑥郵送請求は広域交付の対象外

市区町村役場の窓口は、平日の昼間のみ業務を行っています。

仕事や家事で忙しい人にとって、近隣の市区町村役場窓口に出向くことは難しいでしょう。

窓口に出向いて請求するほかに、郵送で請求することができます。

返信用封筒を入れておくと、郵送で送り返してもらえます。

郵送請求をする場合、広域交付を利用することはできません。

郵送請求は、本籍地の市区町村役場に請求する必要があります。

広域交付を利用できるのは、市区町村役場の窓口請求だけです。

郵送請求では、広域交付を利用することができません。

⑦第三者請求は広域交付の対象外

第三者が戸籍謄本を請求できるのは、特別な理由があるときのみです。

戸籍にはその人のプライベートな事柄が記載されています。

特別な理由について、厳格な審査が必要です。

特別な理由が明らかにできない場合、戸籍謄本を発行してもらうことはできません。

第三者が戸籍謄本を請求する場合、広域交付を利用することはできません。

⑧コンピューター化されていない戸籍は広域交付の対象外

相続人調査では、被相続人の出生から死亡までの連続した戸籍謄本を準備します。

被相続人が高齢で死亡した場合、相当古い戸籍謄本が必要になります。

相当古い戸籍の一部は、コンピューター化されていません。

広域交付を利用できるのは、コンピューター化された戸籍のみです。

コンピューター化されていない戸籍は、広域交付の対象外です。

⑨受付時間・窓口に注意

多くの人は、過去に複数の本籍地があります。

近隣の市区町村役場で請求した場合、本籍地の市区町村役場に確認して戸籍謄本が発行されます。

たくさんの本籍地に確認する場合、連絡が取りにくいことがあるでしょう。

戸籍謄本の請求をしてから交付されるまで、相当長時間かかります。

交付までに長時間かかることを考慮して、受付時間が短縮されていることがあります。

例えば、名古屋市内の各区役所で、最新の現在戸籍の請求は5時15分まで受付してもらえます。

除籍や改製原戸籍といった古い戸籍謄本の請求は4時までしか受付してもらえません。

受付をしてもらえたとしても、本籍地の市区町村役場に確認ができないことがあります。

戸籍謄本の請求をした当日に交付できずに、あらためて窓口に出向くことがあるでしょう。

市区町村役場によっては、休日に窓口を開いていることがあります。

近隣の市区町村役場が休日に窓口を開いていても、本籍地の市区町村役場は業務を行っていないでしょう。

休日窓口などでは、広域交付を受け付けてもらえないでしょう。

広域交付を利用する場合、受付時間・窓口に注意が必要です。

3本籍地が分からないときの対応方法

方法①本籍記載の住民票を取得

自分の住所は、だれもが知っているでしょう。

自分の住民票を請求します。

住民票を請求するときに何も書かないと、本籍の記載は省略されます。

本籍記載の住民票を取得すると、本籍地が判明します。

方法1つ目は、本籍記載の住民票を取得することです。

方法②運転免許証で確認

2007年までの運転免許証には、本籍地欄がありました。

自宅などを探すと、古い運転免許証が見つかることがあります。

運転免許証を更新するときに、古い運転免許証を返してもらうことができるからです。

現在の運転免許証には、本籍地欄はありません。

現在の運転免許証の表面に記載されていないだけで、ICチップに本籍地が入力されています。

ICチップに記録されている本籍地を読み取れば、本籍地が判明します。

次の方法で、ICチップを読むことができます。

・コンビニエンスストアのマルチコピー機で読み取り

・スマートフォンアプリで読み取り

・警察署の端末で読み取り

方法2つ目は、運転免許証で確認することです。

方法③親族に尋ねる

子どもが誕生したら、親の戸籍に入ります。

親に本籍を聞くと、分かるかもしれません。

婚姻したら、夫婦のために新しい戸籍が作られます。

配偶者に本籍を聞くと、知っているかもしれません。

方法3つ目は、親族に尋ねることです。

方法④過去の書類で確認

住民票や戸籍謄本を取得することがあります。

以前取得した住民票や戸籍謄本がある場合、本籍地を確認できることがあります。

方法4つ目は、過去の書類で確認することです。

4相続人確定を司法書士に依頼するメリット

本籍地の変更や国による戸籍の作り直し(改製)で多くの方は、何通もの戸籍を渡り歩いています。

相続手続のために、たくさんの戸籍謄本を集めなければなりません。

古い戸籍は、現在と形式が違っています。

慣れないと、読みにくいものです。

現代とちがって、古い戸籍は手書きで書いてあります。

手書きの達筆な崩し字で書いてあると、分かりにくいものです。

戸籍集めは、相続以上にタイヘンです。

本籍地を何度も変更している人は、たくさんの戸籍を渡り歩いています。

結婚、離婚、養子縁組、離縁を何度もしている人は、戸籍が何度も作り直されています。

戸籍をたくさん渡り歩いているので、戸籍集めは膨大な手間と時間がかかります。

仕事や家事で忙しい方や高齢、療養中などで手続が難しい方は、手続をおまかせできます。

相続人調査でお困りのことがあれば、すみやかに司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続関係説明図と法定相続情報一覧図のちがい

1相続関係説明図とは説明資料

①相続関係を説明する

相続関係説明図とは、相続関係を説明するための資料です。

相続が発生したら、法律で決められた人が相続人になります。

相続手続先に対しては、相続人であることを戸籍謄本で客観的に証明する必要があります。

戸籍には、その人の身分関係の事項がすべて記録されているからです。

相続手続では、たくさんの戸籍謄本が必要になります。

たくさんの戸籍謄本を読み解くのは、手間と時間がかかる事務です。

相続関係説明図は、相続手続先の人のための説明資料です。

たくさんの戸籍謄本を読み解くときの手助けになるように、分かりやすく作成します。

相続関係説明図は、相続関係の説明資料です。

②家系図型資料で説明する

相続人になる人は、法律で決められています。

被相続人を中心にして、どのような続柄の人が相続人になるのか、家系図型に取りまとめます。

被相続人と相続人の関係を家系図型で、図示します。

相続関係説明図があると、相続関係が一目で分かります。

相続関係が一目で分かるから、とても便利です。

相続関係説明図は、家系図型資料です。

③相続関係説明図は自由に作成できる

相続関係説明図は、任意に提出する説明資料です。

書き方や様式に、厳格なルールはありません。

相続関係説明図は、自由に作成することができます。

相続関係説明図は、手書きで作成してもパソコンなどで作成しても差し支えありません。

相続手続先の人のため、分かりやすく書くことが重要です。

④相続関係説明図利用で相続手続がスムーズ

相続関係説明図があると、相続手続がスムーズになります。

相続関係が一目で分かるから、戸籍謄本の読解が進みやすくなるからです。

相続人が多人数のケースや複数の相続があるケースは、相続関係が分かりにくくなります。

相続関係が分かりにくいケースでは、相続関係説明図の利用がおすすめです。

相続手続先のため、すべての相続手続先に提出すると親切です。

相続関係説明図利用で、相続手続がスムーズになります。

2法定相続情報一覧図とは公的証明書

①法務局が証明する

法定相続情報一覧図とは、相続関係の公的証明書です。

戸籍謄本等と家系図を法務局に提出して、法務局で点検してもらいます。

問題がなければ、法務局の認証文を入れて発行してもらえます。

法定相続情報一覧図は、法務局が発行する公的証明書です。

②家系図型の公的証明書

法定相続情報一覧図は、家系図型で作成するのが一般的です。

相続関係が一目で分かるから、とても便利です。

法定相続情報一覧図は公的証明書だから、たくさんの戸籍謄本等と同じ効力があります。

法定相続情報一覧図を提出した場合、あらためて戸籍謄本を提出する必要がありません。

たくさんの戸籍謄本等を提出する必要がないから、相続手続の手間が大幅に軽減されます。

③法定相続情報一覧図は書き方が厳格

法定相続情報一覧図は、法務局の認証文が入る公的証明書です。

法定相続情報一覧図には、厳格な書き方ルールがあります。

公的証明書にふさわしい記載がされていない場合、やり直しになります。

必要な事項が記載していない場合、書き直しになります。

不要な事項が記載されている場合、書き直しになります。

法定相続情報一覧図は、書き方が厳格に決められています。

④法定相続情報一覧図利用で相続手続がスムーズ

法定相続情報一覧図があると、相続手続がスムーズになります。

たくさんの戸籍謄本を読むことなく、相続関係が一目で分かるからです。

法定相続情報一覧図は、複数枚発行してもらうことができます。

同時進行で相続手続を進めることができるから、相続手続先が多い場合はおすすめです。

相続手続先が少ない場合、法定相続情報一覧図のメリットが感じられないかもしれません。

⑤相続関係説明図と法定相続情報一覧図の併用

相続関係説明図は、説明資料です。

法定相続情報一覧図は、公的証明書です。

目的や内容が異なる書類です。

どちらか一方だけでなく、併用した方がいいことがあります。

法定相続情報一覧図は、書き方が厳格に決められているからです。

複数の相続があるケースは、1通の法定相続情報一覧図に記載することができません。

法定相続情報一覧図だけでは、相続関係が分かりにくくなります。

遺産分割の内容は、法定相続情報一覧図に記載することができません。

法定相続情報一覧図だけでは、相続関係が分かりにくくなります。

相続関係が分かりにくいケースでは、相続関係説明図と法定相続情報一覧図の併用がおすすめです。

併用する場合は、内容に食い違いがないかよく確認しましょう。

3相続関係説明図と法定相続情報一覧図のちがい

ちがい①公的証明力

相続関係説明図とは、相続関係の説明資料です。

公的機関で点検を受けていないから、証明書類としてもの効力がありません。

法定相続情報一覧図は、法務局が発行する公的証明書です。

法務局で点検を受けているから、証明書類として正確性が担保されています。

ちがい1つ目は、公的証明力です。

ちがい②作成者

相続関係説明図は、相続関係の説明するため相続手続をする人が作成します。

相続手続をする人が自分で作ることができない場合、司法書士などの専門家に依頼することができます。

法定相続情報一覧図は、法務局が発行します。

相続人が法定相続情報一覧図の下書きと戸籍謄本等を提出して、法務局に申請します。

法務局が内容点検をして、法定相続情報一覧図を発行します。

ちがい2つ目は、作成者です。

ちがい③戸籍謄本の必要の有無

相続関係説明図は、証明書類としてもの効力がありません。

相続関係についての説明資料に過ぎません。

相続関係説明図を提出しても、証明書類として戸籍謄本等の提出が必要です。

法定相続情報一覧図は、証明書類として正確性が担保されています。

法務局で、点検確認を受けているからです。

法定相続情報一覧図を提出したら、証明書類として戸籍謄本等の提出が不要です。

ちがい3つ目は、戸籍謄本の必要の有無です。

ちがい④記載内容の自由度

相続関係説明図は、自由に作成できます。

書き方や様式に、厳格なルールはありません。

相続関係説明図は、相続手続先の人のために任意に作成する説明資料だからです。

相続放棄や遺産分割協議の内容など、分かりやすく自由に書くことができます。

法定相続情報一覧図は、厳格な書き方ルールに従う必要があります。

法定相続情報一覧図は、法務局の認証文が入る公的証明書だからです。

ちがい4つ目は、記載内容の自由度です。

ちがい⑤取得・作成の手間

相続関係説明図は、作成に手間があまりかかりません。

厳格なルールがなく、自由に書くことができるからです。

戸籍謄本を適切に読解できれば、専門知識がなくても作成することができます。

法定相続情報一覧図は、適切に作成したうえで法務局に確認してもらう必要があります。

法定相続情報一覧図の保管及び交付の申出を提出してから交付されるまで、1か月程度かかります。

厳格な書き方ルールの違反が見つかると、書き直しになります。

専門知識がないと、何度も書き直しになるでしょう。

公的証明書にふさわしい厳格な書き方が求められます。

ちがい5つ目は、取得・作成の手間です。

4相続関係説明図のメリットデメリット

メリット①相続関係が一目で分かる

相続関係説明図を利用すると、相続関係が一目で分かります。

相続手続先の人が戸籍謄本を読解するときの資料になります。

相続関係を把握しやすくなるから、相続手続がスムーズになります。

メリット1つ目は、相続関係が一目で分かることです。

メリット②記載内容の柔軟性が高い

相続関係説明図の書き方や様式に、厳格なルールはありません。

相続手続先の人が分かりやすいように、自由に記載することができます。

相続放棄や遺産分割の内容など、柔軟に記載することができます。

メリット2つ目は、記載内容の柔軟性が高いことです。

メリット③相続登記の戸籍謄本の原本還付

相続登記では、たくさんの戸籍謄本を提出します。

他の相続手続で戸籍謄本を使いまわすため、原本還付を受けることができます。

相続関係説明図を提出した場合、戸籍謄本のコピーを提出する必要がありません。

メリット3つ目は、相続登記の戸籍謄本の原本還付です。

デメリット①証明書として使えない

相続関係説明図は、相続関係の説明のための資料です。

公的証明書として、使うことはできません。

デメリット1つ目は、証明書として使えないことです。

デメリット②戸籍謄本の提出が必要

相続関係説明図を提出しても、あらためて戸籍謄本を提出する必要があります。

相続関係説明図は、戸籍謄本の内容を説明した資料に過ぎないからです。

デメリット2つ目は、戸籍謄本の提出が必要であることです。

5法定相続情報一覧図のメリットデメリット

メリット①公的証明力がある

法定相続情報一覧図は、法務局の認証文が入る公的証明書です。

公的証明書として、高い信用があります。

メリット1つ目は、公的証明力があることです。

メリット②複数枚発行してもらえる

法定相続情報一覧図の保管及び交付の申出書に、必要枚数を書く欄があります。

法定相続情報一覧図は、必要なだけ複数枚発行してもらうことができます。

相続手続を同時進行で、進めることができます。

メリット2つ目は、複数枚発行してもらえることです。

メリット③戸籍謄本の提出が不要

相続手続では、たくさんの戸籍謄本を準備する必要があります。

法定相続情報地覧図を利用した場合、たくさんの戸籍謄本を提出した扱いになります。

法定相続情報一覧図は、公的証明書だからです。

メリット3つ目は、戸籍謄本の提出が不要です。

メリット④追加発行をしてもらえる

法定相続情報一覧図は、複数枚発行してもらうことができます。

相続手続中に新たな相続手続先が見つかると、不足することがあるでしょう。

法定相続情報一覧図は、5年以内であれば再発行をしてもらうことができます。

メリット4つ目は、追加発行をしてもらえることです。

デメリット①法務局の審査が必要

法定相続情報一覧図は、法務局の審査があります。

法務局が問題ないと認めた場合だけ、法定相続情報一覧図が発行されます。

デメリット1つ目は、法務局の審査が必要です。

デメリット②書き方ルールが厳格

法定相続情報一覧図には、厳格な書き方ルールがあります。

書き方ルールに違反すると、書き直しになります。

法定相続情報一覧図は公的証明書だから、ふさわしい書き方をする必要があります。

相続放棄や遺産分割の内容など記載できない項目を記載すると、書き直しになります。

デメリット2つ目は、書き方ルールが厳格です。

6法定相続情報一覧図の保管及び交付の申出と相続登記を司法書士に依頼するメリット

法定相続情報一覧図と相続関係説明図は、ポイントを押さえて書くことが重要です。

相続手続が少ない場合など、法定相続情報一覧図を作るまでもないこともあるでしょう。

相続手続をする手続先が多い場合は、法定相続情報一覧図は大変便利です。

要領よく相続手続を進めるためには、不動産の相続登記を先行させるのがおすすめです。

相続登記は、相続手続の中でも難易度が高い手続です。

司法書士などの専門家は、相続登記に必要な戸籍謄本などの書類をすべて準備してくれるからです。

難易度の高い相続登記で使った書類があれば、銀行などで書類の不足を指摘されることは大幅に減ります。

すみやかな手続を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

廃除と欠格で相続人になれない

1相続人になる人は法律で決まっている

相続が発生したら、親族のうち一定の範囲の人が相続人になります。

だれが相続人になるかについては、民法で決められています。

相続人になる人は、次のとおりです。

①配偶者は必ず相続人になる

②被相続人に子どもがいる場合、子ども

③被相続人に子どもがいない場合、親などの直系尊属

④被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹

相続人になるはずだった人が被相続人より先に死亡したため、相続人になるはずだった人の子どもや子どもの子どもが相続することがあります。

これを代襲相続と言います。

2相続人廃除で相続人になれない

例えば、被相続人に虐待をした人に、相続をさせたくないと考えるのは自然なことでしょう。

被相続人が相続させたくないと思って、他の相続人にすべての財産を相続させると遺言書を書いたとしても、遺留分を奪うことはできません。

遺留分侵害額請求をしたら、相続財産のいくらかは虐待した相続人が受け継いでしまいます。

被相続人の意思で、相続人の資格を奪うのが、相続人廃除です。

相続人の資格を奪うというのは、実質的には、遺留分を奪うことです。

遺留分のない兄弟姉妹は、廃除する必要がありません。

相続財産を受け継がせたくないのなら、他の相続人に相続させる旨の遺言書を書けばいいからです。

相続人廃除の申立ては被相続人が生前に申し立てることもできるし、遺言書で行うこともできます。

遺言書で廃除をする場合、「遺言者の長男〇〇を廃除する。理由は〇〇である。」とはっきり書きます。

「遺言者の長男〇〇には一切相続させない。」は不適切です。

廃除するの意思なのか、廃除はしないが財産を受け継がせないの意思なのか不明確だからです。

廃除はしないが財産を受け継がせない場合、遺留分があります。

廃除する場合、遺留分侵害額請求ができなくなります。

「遺言者の長男〇〇には一切相続させない。」の場合、遺留分侵害額請求ができるかできないかをめぐって相続人間でトラブルになるおそれがあります。

遺言書に「遺言者の長男〇〇を廃除する。理由は〇〇である。」の記載の他に遺言執行者を指名しましょう。

遺言による廃除の申立ては、遺言執行者がする必要があるからです。

遺言書で遺言執行者を選任しておかない場合、相続発生後、家庭裁判所に遺言執行者を選んでもらう必要があります。

家庭裁判所は、被相続人の家族の事情を知らない専門家を遺言執行者に選ぶでしょう。

相続人廃除は家庭裁判所に申立てをして、家庭裁判所が判断します。

被相続人が相続人廃除したいと言い、相続人が廃除されていいと納得していても、家庭裁判所が相続人廃除を認めないことがあります。

家庭裁判所に廃除を認めてもらうためには、廃除の根拠になる客観的証拠が不可欠です。

家族の事情を知らない専門家は、客観的証拠を集められないでしょう。

遺言書で廃除する場合、被相続人は死亡しています。

家庭裁判所で証言することはできません。

廃除の客観的証拠を準備しておく必要があります。

相続人廃除になると、遺留分も奪われます。

相続人が相続人廃除になる場合、代襲相続ができます。

相続人廃除の相続人に相続させることはできませんが、遺贈はできると考えられています。

被相続人の意思で、相続人の資格を奪うものだから、被相続人の意思で許してあげることもできるからです。

被相続人の意思で許してあげることもできるから、相続人廃除は取消の申立てもできます。

相続人廃除の申立先は被相続人の住所地の家庭裁判所です。

廃除が認められた場合、廃除の審判書と確定証明書を添えて市区町村役場へ廃除届を提出します。

家庭裁判所から役所へ連絡はされません。

相続人廃除が認められるのは、次の場合です。

①相続人が重大な侮辱をした

②暴力を振るうなどの虐待をした

③重大な非行があった

単なる親子げんかで家に寄り付かなかったとか、親の言いなりにならなかったなどの軽い理由では認められません。

暴力をふるうなども一時の激情から出たものであるとして認められない事例もあります。

相続人廃除は、非常にハードルが高い手続です。

3相続欠格で相続人になれない

だれが相続人になるかについては、民法で決められています。

同時に、民法では相続人になれない人も決められています。

例えば、被相続人を殺した人が相続することは、社会感情からみても許せない、相続する人としてふさわしくないということは納得できるでしょう。

このような相続人として許せない、ふさわしくない場合、相続人の資格が奪われることになります。

相続人としてふさわしくない人の相続資格を奪う制度を相続欠格と言います。

相続欠格は、被相続人の意思とは無関係に相続人の資格を奪う制度です。

裁判所で手続があるわけでなく、当然に相続資格を失います。

相続欠格になると、遺留分も奪われます。

相続人が相続欠格になる場合、代襲相続ができます。

相続欠格の相続人に相続させることはできませんし、遺贈もできないと考えられています。

相続欠格者に対して、生前贈与はできますし、生命保険金を受け取らせることはできます。

次の人が欠格になります

①故意に被相続人、同順位以上の相続人を死亡させた人、死亡させようとした人

故意がポイントです。

殺人や殺人未遂の場合、刑事事件で有罪判決を受けると欠格になります。

実刑判決だけでなく、執行猶予判決でも、欠格になります。

事故などの過失で死亡させてしまった場合は、欠格になりません。

正当防衛などで、止むを得ず、死亡させてしまった場合も、欠格になりません。

同順位以上の相続人を死亡させた場合、欠格になります。

例えば、父を死亡させた相続人は父の相続で欠格になりますが、母の相続でも欠格になります。

母の相続において、父は同順位以上の相続人になるからです。

②被相続人が殺害されたのを知って、告訴や告発をしなかった人

被相続人が殺害されたことを知っていて、犯人をかばおうとする人です。

物事のメリットデメリットを充分判断できない子どもは欠格になりません。

殺人犯が配偶者や直系血族の場合は、欠格になりません。

傍系は欠格になりますから、兄弟姉妹が殺人犯の場合は、告訴告発をしなければなりません。

③詐欺・脅迫で遺言の取消・変更をさせたり、妨害した人

遺言は遺言者の意思を示すものです。

詐欺や脅迫で意思をねじ曲げさせようとすることは、許されることではありません。

④遺言書を偽造・変造・廃棄・隠匿した人

遺言書を見つけて、自分が不利になるから偽造したり、変造したり、捨てたり、隠したりすると、欠格になります。

不当な目的がある場合だけ欠格になりますから、遺言書の内容を実現してあげたいと考えて変造した場合は、欠格になりません。

相続欠格は戸籍謄本に記載されません。

金融機関などの相続手続では、欠格者である旨の証明をしない場合、相続人と扱ってしまいます。

欠格者であることの証明としては、相続欠格者が自分で作成した相続欠格者であることを認める証明書に印鑑証明書を添付したものがあります。

実際には、欠格の相続人が自分が相続欠格であることは認めないでしょう。

相続人が欠格であることを争う場合、相続権不存在確認の訴えをすることになります。

例えば、相続人ABCDの4人である場合で、相続人Dが欠格であることの確認を求める場合、原告は自分以外の相続人全員を被告にします。

原告が相続人Aである場合、相続人BCDを被告として、相続人Dが欠格であることの確認を求める訴えを起こします。

相続資格の有り無しは合一確定の必要があるからです。

4相続人調査を司法書士に依頼するメリット

本籍地の変更や国による戸籍の作り直し(改製)で多くの方は、何通もの戸籍を渡り歩いています。

古い戸籍は現在と形式が違っていて読みにくかったり、手書きの達筆な崩し字で書いてあって分かりにくかったりしますから、慣れないと戸籍集めはタイヘンです。

本籍地を何度も変更している方や結婚、離婚、養子縁組、離縁を何度もしている方は、戸籍をたくさん渡り歩いているので、膨大な手間と時間がかかることが多くなります。

お仕事や家事でお忙しい方や高齢、療養中などで手続が難しい方は、手続を丸投げできます。

ご家族にお世話が必要な方がいて、お側を離れられない方からのご相談もお受けしております。

集めてみたけど途中で挫折した方や全部集めたと思ったのに金融機関や役所からダメ出しされた方もいらっしゃいます。

このような場合、司法書士が目を通して、不足分を取り寄せします。

相続人調査でお困りのことがあれば、すみやかに司法書士などの専門家に相談することをおすすめします。

平日の昼間に役所にお出かけになって準備するのは負担が大きいものです。

戸籍や住民票は郵便による取り寄せもできますが、書類の不備などによる問い合わせはやはり役所の業務時間中の対応が必要になりますから、やはり負担は軽いとは言えません。

このような戸籍や住民票の取り寄せも司法書士は代行します。

相続人調査でお困りの方は、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続登記をしない理由と放置リスクの実践的対策

1相続登記とは不動産の名義変更

①相続登記は相続人が申請

被相続人が不動産を持っていた場合、不動産の名義変更を行います。

相続登記とは、不動産の名義変更です。

相続が発生すると、被相続人の財産は相続人が相続します。

被相続人が不動産を持っていた場合、相続人が相続します。

相続人が相続しても、自動で名義変更はされません。

相続人が法務局に対して、名義変更の手続をする必要があります。

相続登記は、相続人が申請します。

②令和6年(2024年)4月1日から相続登記は義務

所有権移転登記をしない場合、所有者はソンをします。

不動産に対して権利主張をする人が現れた場合、所有者のはずなのに権利主張ができないからです。

相続登記は、手間のかかる手続です。

自分で相続登記をしようとするものの、多くの人は司法書士に依頼します。

相続登記をする場合、登録免許税を納付しなければなりません。

相続登記を専門家に依頼する場合、専門家に報酬を支払う必要があります。

不動産の価値が低い場合、相続登記で手間と費用がもったいないと考える人が少なくありません。

相続登記がされない場合、登記簿を見ても土地の所有者が分からなくなります。

所有者不明の土地の発生を防止するため、相続登記をすることは義務になりました。

③相続登記義務化でペナルティーが課される

令和6年4月1日から、相続登記をする義務が課されました。

3年以内に相続登記の義務を果たしていない場合、ペナルティーが課されます。

令和6年4月1日以前の相続も、令和9年3月31日までに登記が必要です。

ペナルティーの内容は、10万円以下過料です。

過料とは、行政上の義務違反に対するペナルティーです。

過料は刑罰ではないから、前科が付きません。

前科が付かないと言っても、10万円以下のペナルティーは負担が重いでしょう。

相続登記の義務を果たしていないと、10万円以下の過料が課される可能性があります。

相続登記義務化は、所有者不明土地を減らすために導入されました。

相続登記義務化で、土地利用の円滑化が期待されています。

2相続登記をしない理由と放置リスクの実践的対策

理由①必要書類が集められない

相続登記には、次の書類が必要です。

(1)遺言書がない場合

遺言書がない場合の必要書類は、次のとおりです。

・被相続人の出生から死亡までの連続した戸籍謄本

・相続人の現在戸籍

・被相続人の住民票の除票

・不動産を相続する人の住民票

・遺産分割協議書

・相続人全員の印鑑証明書

・不動産の評価証明書

(2)遺言書がある場合

遺言書がある場合の必要書類は、次のとおりです。

・被相続人の除籍謄本

・相続人の現在戸籍

・被相続人の住民票の除票

・不動産を相続する人の住民票

・遺言書

・遺言書検認証明書

・不動産の評価証明書

相続登記をするためには、たくさんの書類を準備する必要があります。

書類を準備することができないと、相続登記ができません。

必要書類の準備が困難だから、相続登記が放置されます。

理由1つ目は、必要書類が集められないからです。

相続登記に必要な書類の収集は、司法書士などの専門家に依頼することができます。

戸籍謄本は、郵送で請求することができます。

実践的対策は、司法書士などの専門家に依頼することや郵送請求を利用することです。

理由②費用負担が重い

相続登記をするときに、登録免許税を納めます。

登録免許税は、不動産の評価額の1000分の4です。

例えば、5000万円の不動産の登録免許税は、20万円です。

相続登記を司法書士などの専門家に依頼した場合、司法書士に報酬を払う必要があります。

相続登記をするための戸籍謄本等を発行してもらう場合、市町村役場に手数料を払います。

郵送請求をする場合、往復の郵便料がかかります。

相続登記ではたくさんの戸籍謄本が必要になるから、全体では無視できない金額になります。

費用負担が重いから、相続登記が放置されます。

理由1つ目は、費用負担が重いからです。

相続登記を先延ばしすると、相続が複雑になります。

相続が発生したときには元気だった相続人が死亡したり認知症になったりするからです。

複雑な相続になると、余計な手続や書類が必要になります。

複雑な相続になると、司法書士などの専門家の報酬が高くなります。

相続登記を放置すると、ますます費用負担が重くなります。

費用負担を重くしないため、早期に手続するのがおすすめです。

登記費用は、相続財産から支出する合意をするといいでしょう。

実践的対策は、早期に手続をすることと相続財産から支出する合意をすることです。

理由③遺産分割協議が成立しない

ケース(1)相続人が多人数

相続人になる人は、法律で決められています。

相続財産は、相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定します。

遺産分割協議とは、相続財産の分け方を決めるため相続人全員でする話し合いです。

相続人が多人数の場合、相続人全員の合意が難しくなります。

ケース(2)相続人が認知症

相続人が認知症になっていることがあります。

認知症になると、物事のメリットデメリットを適切に判断することができなくなります。

物事のメリットデメリットを適切に判断できないのに、ひとりで遺産分割協議をすることはできません。

家庭裁判所で、成年後見人を選任してもらう必要があります。

認知症の相続人の代わりに、成年後見人が遺産分割協議に参加します。

家庭裁判所の手続を知らないと、遺産分割協議ができなくなります。

ケース(3)相続人が行方不明

さまざまな家族の事情から、疎遠になることがあります。

疎遠になったまま、連絡が取れず行方不明になることがあるでしょう。

行方不明の相続人を含めずに、遺産分割協議をすることはできません。

家庭裁判所で、不在者財産管理人を選任してもらう必要があります。

行方不明の相続人の代わりに、不在者財産管理人が遺産分割協議に参加します。

家庭裁判所の手続を知らないと、遺産分割協議ができなくなります。

ケース(4)相続人が死亡

遺産分割協議が成立しないまま長期間経過すると、元気だった相続人が死亡することがあります。

遺産分割協議は、死亡した相続人の相続人が参加します。

死亡した相続人の相続分が細分化されて、相続人に相続されます。

相続人が死亡すると、相続人が増えることが多いでしょう。

相続人が多人数になると、いっそう相続人全員の合意が難しくなります。

遺産分割協議が成立しないから、相続登記が放置されます。

理由3つ目は、遺産分割協議が成立しないからです。

相続人が認知症である場合、成年後見人が遺産分割協議に参加します。

相続人が行方不明である場合、不在者財産管理人が遺産分割協議に参加します。

適切な知識があれば、相続手続を進めることができます。

相続人が自分の主張をして合意ができない場合、家庭裁判所の助力を得ることができます。

遺産分割協議が成立しない場合は、司法書士などの専門家のサポートが必要になります。

実践的対策は、司法書士などの専門家のサポートを得ることです。

理由④不動産の利活用の予定がない

相続登記をしないと、所有者が分からなくなります。

所有者が分からないのに、不動産を取引するとトラブルに巻き込まれるおそれがあります。

事実上、不動産を売却することはできなくなります。

所有者が分からないのに、不動産を担保にするとトラブルに巻き込まれるおそれがあります。

融資を申し込んでも、審査が通らないでしょう。

相続登記をしないと、不動産の利活用ができません。

不動産の利活用の予定がないから、相続登記が放置されます。

理由4つ目は、不動産の利活用の予定がないからです。

利活用の予定がなくても、不動産を管理する必要があります。

利活用の予定がなくても、固定資産税はかかります。

相続登記を放置するより、手放した方がいいかもしれません。

相続等地国庫帰属制度の利用を検討するといいでしょう。

将来のトラブル防止のため、相続登記を済ませておくのがおすすめです。

実践的対策は、利活用の予定がなくても相続登記をしておくことです。

理由⑤権利証が見つからない

売買や贈与などで所有権移転登記をする場合、権利証が必要になります。

売買や贈与などでは権利証を提出して、所有者の意思を確認するためです。

権利証は大切な書類だから、普段は人目にさらすことはしないでしょう。

相続などの場面で、権利証が見つからないことがあります。

権利証が見つからないと相続手続ができないと考えて、相続登記が放置されます。

理由5つ目は、権利証が見つからないからです。

相続登記に必要な書類は、先に説明したとおりです。

相続登記では、原則として権利証は必要ありません。

相続は、被相続人の死亡で発生します。

被相続人の意思確認が不要だから、権利証は不要です。

相続手続ができないと不安になったら、司法書士などの専門家に相談するのがおすすめです。

司法書士などの専門家のサポートを受けて、相続手続を進めることができます。

実践的対策は、司法書士などの専門家のサポートを得ることです。

理由⑥固定資産税や相続税が課されると誤解

不動産などの固定資産を持っていると、固定資産税が課されます。

相続登記を済ませても未了でも、固定資産税が課されます。

相続財産の規模が一定以上大きい場合、相続税の対象になります。

相続登記を済ませても未了でも、相続税が課されるときは課されます。

相続登記を済ませても未了でも、相続税が課されないときは課されません。

相続登記と固定資産税や相続税は、無関係です。

相続登記をすると、固定資産税や相続税が課されると誤解していることがあります。

固定資産税や相続税の誤解から、相続登記が放置されます。

理由6つ目は、相続税や固定資産税が課されると誤解しているからです。

相続登記未了の間も、固定資産税はかかります。

遺産分割協議中の固定資産税は、相続人全員の連帯責任です。

固定資産税の金額によっては、相続人間のトラブルになるでしょう。

相続税の対象になるのは、相続財産が基礎控除額以上になるときだけです。

相続税の対象になる場合、10か月以内に申告納税が必要です。

税金について不安がある場合、専門家のサポートを受けるのがおすすめです。

実践的対策は、専門家のサポートを得ることです。

3相続登記を進めるためのポイント

手順①相続人調査

戸籍謄本を取得して、すべての相続人を確認します。

被相続人の出生から死亡までの連続した戸籍謄本を取得します。

手順1つ目は、相続人調査です。

手順②不動産調査

相続登記の対象になる不動産を特定します。

名寄帳や固定資産税課税明細書を確認するといいでしょう。

不動産を特定したら登記簿謄本を取得すると、現在の状況が確認できます。

手順2つ目は、不動産調査です。

手順③遺産分割協議書の作成

相続財産の分け方について、相続人全員で合意します。

遺産分割協議書とは、相続財産の分け方について合意内容の証明書です。

合意内容に問題がなければ、相続人全員に記名し実印で押印をしてもらいます。

手順3つ目は、遺産分割協議書の作成です。

手順④登記申請書の作成

登記申請書のひな型は、法務局のホームページに出ています。

専門知識が必要になるため、司法書士などの専門家に依頼する人も多いです。

手順4つ目は、登記申請書の作成です。

手順⑤法務局へ提出

登記申請書と必要書類を取りまとめて、法務局へ提出します。

窓口申請、郵送申請、オンライン申請ができます。

数回の登記申請だけであれば、紙申請の方が手間や時間がかからないでしょう。

オンライン申請をするためには、専用ソフトや電子署名が必要になるからです。

専用ソフトや電子証明書が準備できる手間と時間をかけられるなら、オンライン申請は便利です。

手順5つ目は、法務局へ提出です。

手順⑥登記完了

提出書類が法務局で審査されます。

問題がなければ、新しい所有者として登記簿に記録されます。

申請書を提出してから登記完了まで、およそ2週間程度かかります。

登記完了予定日は、法務局のホームページで確認することができます。

手順6つ目は、登記完了です。

4相続登記を司法書士に依頼するメリット

実は、相続手続をスムーズにするコツがあります。

はじめに、相続登記をすることです。

相続登記は難しい手間がかかる手続なので、司法書士などの専門家に依頼するでしょう。

相続手続で挫折しがちなのは、戸籍謄本などの書類収集や遺産分割協議書の作成です。

書類収集や遺産分割協議書の作成は、司法書士に依頼することができます。

司法書士が戸籍謄本や遺産分割協議書を準備したうえに、法務局の厳重な審査をします。

法務局の審査が通った戸籍謄本や遺産分割協議書だから、銀行などの相続手続先で指摘があることはありません。

銀行などの独自書類の内容などに指摘があるとしても、簡単に済むことがほとんどでしょう。

相続手続をスムーズに進めたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺言書記載の財産が見つからないときの対処法

1遺言書記載の財産が見つからない原因

原因①財産を把握していないから

遺言書を作成する場合、すべての財産について記載するのが一般的です。

財産の抜け漏れがないように、財産調査をするでしょう。

遺言者が適切に財産を把握していないと、自分の財産でないのに遺言書に記載するかもしれません。

遺言者が適切に財産を把握していないと、遺言書に記載した財産が見つからない原因になります。

原因1つ目は、財産を把握していないからです。

原因②財産を処分したから

遺言書を作成しても、遺言者の財産は遺言者のものです。

遺言者は、自由に自分の財産を処分することができます。

例えば、持っていた不動産を自由に売却することができます。

持っていた預貯金口座を自由に解約することができます。

遺言書を作成した後に財産を処分すると、遺言書に記載した財産が見つからない原因になります。

原因2つ目は、財産を処分したからです。

原因③財産が特定できないから

遺言書を作成する場合、財産を特定して記載することが重要です。

例えば、銀行預金などの記載は、特定できません。

具体的な銀行名、支店名、口座種別、口座番号がないからです。

あいまいな記載をすると、遺言書に記載した財産が見つからない原因になります。

原因3つ目は、財産が特定できないからです。

原因④財産の情報が相続人に伝えてないから

被相続人と相続人が別居していると、被相続人の財産状況を詳しく知らないでしょう。

財産の保管場所や助剤状況について、何も知らないことがあります。

財産の情報が相続人に伝えてないと、遺言書に記載した財産が見つからない原因になります。

原因4つ目は、財産の情報が相続人に伝えてないからです。

原因⑤財産を隠されたから

財産の存在や財産の証拠となる書類が隠されることがあります。

財産を隠されると、遺言書に記載した財産が見つからない原因になります。

原因5つ目は、財産を隠されたからです。

2遺言書記載の財産が見つからないときの対処法

①不動産は名寄帳と登記簿謄本を取得

名寄帳とは、その人が所有する不動産の一覧表です。

名寄帳は、「なよせちょう」と読みます。

不動産を持っていると、固定資産税を納める必要があります。

市区町村は固定資産税を課税するために、固定資産税課税台帳を作成しています。

名寄帳は、固定資産税課税台帳を所有者ごとにまとめた書類です。

名寄帳を見ると、その人が所有する不動産をまとめて確認することができます。

名寄帳は、その人の重要な財産に関する書類です。

機密性の高い個人情報であることを考慮して、名寄帳を発行していない市町村があります。

名古屋市では、令和7年から名寄帳が発行されるようになりました。

名寄帳は、毎年1月1日現在の情報が記載されています。

現在の状況は、登記簿謄本を取得して確認します。

②預貯金は各金融機関に問合わせ

銀行などの預貯金口座は、日常生活に欠かせません。

多くの人が複数の口座を使い分けているでしょう。

希望すれば、銀行などの預貯金口座とマイナンバーを紐づけしておくことができます。

預貯金口座とマイナンバーを紐づけした場合、相続時照会をすることができます。

相続時照会とは、複数の金融機関の口座を一括して調査する制度です。

相続時照会には、手数料が必要です。

銀行などの預貯金口座とマイナンバーを紐づけする制度を預貯金口座付番制度と言います。

預貯金口座付番制度自体の知名度は、あまり高くありません。

預貯金口座付番制度を利用していないことがほとんどでしょう。

預貯金口座付番制度を利用していない場合、複数の金融機関の口座を一括して調査する方法はありません。

預貯金口座付番制度を利用していない場合、地道に各金融機関に口座の有無を確認します。

自宅近辺の金融機関を優先的に調査するといいでしょう。

自宅に保管してある書類や郵便物、メールなどの履歴が手掛かりになります。

③株式は証券保管振替機構へ照会

被相続人が株式投資をしていた場合、証券会社に口座を持っているでしょう。

自宅に保管してある書類や郵便物、メールなどの履歴から、証券会社に連絡するといいでしょう。

証券会社に、預かり資産残高証明書を発行してもらうことができます。

証券会社が見つからない場合、証券保管振替機構に照会することができます。

証券保管振替機構に登録済加入者の開示請求をすると、被相続人名義の証券口座がどこの証券会社にあるのか確認することができます。

④借金は信用情報機関に照会

相続財産には、プラスの財産とマイナスの財産があります。

マイナスの財産がある場合、借用書や借入残高明細書などが見つかるでしょう。

借用書や借入残高明細書から、債権者に連絡するといいでしょう。

債権者が見つからない場合、信用情報機関に照会することができます。

信用情報機関には、次の3つがあります。

・日本信用情報機構(JICC)

・株式会社シー・アイ・シー(CIC)

・全国銀行協会全国銀行個人信用情報センター

信用情報機関に照会すると、どこにどのような借金があるのか確認することができます。

莫大な借金が見つかった場合、3か月以内なら家庭裁判所で相続放棄をすることができます。

⑤司法書士などの専門家に相談

相続財産調査に知識がないと、難航しがちです。

手続が煩雑な場合、司法書士などの専門家に相談するのがおすすめです。

わずらわしい相続財産調査は、司法書士などの専門家におまかせすることができます。

⑥生前に処分された財産は相続できない

遺言書記載の財産が見つからない場合、被相続人が生前に処分していることがあります。

被相続人が生前に処分している場合、遺言書に記載してあっても財産を受け取ることができません。

被相続人が生前に処分したら、遺言書は撤回したと考えられます。

生前に処分された財産は、相続できません。

3遺言書に記載がない財産が見つかったときの対処法

①売却代金は自動で相続できない

遺言書を作成した後に、財産を取得することがあります。

作成後に取得した財産は、遺言書に何も書いてないことがほとんどでしょう。

例えば、「不動産〇〇を相続人〇〇〇〇に相続させる」遺言書が見つかったのに、不動産〇〇を生前に売却していることがあります。

被相続人が生前に処分している場合、遺言書に記載してあっても財産を受け取ることができません。

相続人〇〇〇〇は、不動産〇〇を相続することはできません。

不動産〇〇を生前に売却した場合、被相続人は売却代金を受け取っているはずです。

売却代金は、不動産〇〇とは別の財産です。

相続人〇〇〇〇は、売却代金を自動で受取ることはできません。

売却代金について、遺言書には何も書いてないからです。

②遺言書に記載がない財産があっても遺言書は有効

遺言書を作成して、財産の分け方を指定することができます。

一部の財産についてだけ分け方を指定しても、問題はありません。

遺言書に記載がない財産があっても、遺言書は有効です。

遺言書に記載がない財産だけ、遺産分割協議をすればいいからです。

③遺言書に記載がない財産は遺産分割協議

相続が発生したら、相続財産は相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定します。

遺産分割協議とは、相続財産の分け方を決めるため相続人全員でする話し合いです。

売却代金の分け方について遺言書に何も書いてない場合、自動で相続できません。

相続人全員の合意があれば、相続人〇〇〇〇が相続することができます。

相続人〇〇〇〇が売却代金を受け取るには、相続人全員の合意が不可欠です。

④債権者は法定相続分で相続人全員に請求できる

遺言書に記載がない借金が見つかることがあります。

債務者が死亡しても、借金は帳消しになりません。

借金は、相続人全員に法定相続分で相続されます。

債権者は、相続人全員に法定相続分で借金の返済を請求することができます。

⑤相続人間で借金の負担割合を決めることができる

借金は、相続財産です。

相続財産の分け方は、相続人全員の合意で決定します。

借金の分け方は、相続人全員の合意で決定することができます。

借金の負担割合を相続人全員の合意で決めても、相続人間の内部的合意です。

債権者には関係ないから、法定相続分で借金の返済を請求することができます。

借金の負担割合を相続人全員の合意で決めたから借金の返済はしないと、文句を言うことはできません。

債権者に借金を返済した後で、借金を負担する相続人に請求することができます。

4遺言書記載の財産が見つからないトラブルの防止法

①遺言書作成前の財産確認

遺言書は、全財産について記載するのがおすすめです。

遺言書を作成する前に、預貯金、不動産、株式、有価証券などを洗い出します。

預貯金の通帳、権利証や登記簿謄本、預かり資産残高明細書などを準備して、財産を客観的に特定します。

トラブルの防止法1つ目は、遺言書作成前の財産確認です。

②財産を客観的特定できる記載

あいまいな記載をすると、遺言書に記載した財産が見つからない原因になります。

財産を客観的特定できる記載が重要です。

例えば、土地なら、所在と地番を記載します。

建物なら、所在と家屋番号を記載します。

土地や建物の登記簿謄本を取得して、登記簿謄本の記載を書き写します。

預貯金なら、銀行名、支店名、預金種別、口座番号を記載します。

通帳を見て、間違いなく書き写します。

トラブルの防止法2つ目は、財産を客観的特定できる記載です。

③遺言書の定期的な見直し

遺言書は、作成したら終わりではありません。

遺言書を作成しても、財産は遺言者のものだからです。

遺言者は、自分の財産を自由に処分することができます。

遺言書に記載した財産を処分したら、遺言書の書き直しがおすすめです。

遺言書は、何度でも書き直すことができます。

遺言書を書き直すときに、相続人などの同意は不要です。

遺言書を書き直すことで、より良い遺言書にすることができます。

トラブルの防止法3つ目は、遺言書の定期的な見直しです。

④家族と情報共有

財産の所在や遺言書を作成した事実は、家族と共有しておくことがおすすめです。

相続発生後に家族が混乱することを防止できるからです。

トラブルの防止法4つ目は、家族と情報共有です。

⑤専門家のサポートを活用

遺言書の作成は、司法書士などの専門家のサポートを受けることができます。

司法書士などの専門家のアドバイスを受けることで、トラブルになりにくい遺言書を作成することができます。

トラブルの防止法5つ目は、専門家のサポートを活用です。

5財産調査を司法書士に依頼するメリット

相続が発生したら、家族は大きな悲しみに包まれます。

大きい悲しみのなかで、もれなく迅速に相続財産を調査するのは身体的にも精神的にも大きな負担になります。

財産調査を司法書士などの専門家に依頼すれば、家族の疲れも軽減されるでしょう。

被相続人の財産は、相続人もあまり詳しく知らないという例が意外と多いものです。

悲しみの中で被相続人の築いてきた財産をたどるのは切なく、苦しい作業になります。

相続財産調査のためには、銀行などの金融機関からたくさんの書類の提出が求められます。

必要書類の取り寄せも含め、手続をおまかせいただけます。

仕事や家事で忙しい方や高齢、療養中などで手続が難しい方は、手続きを丸ごとおまかせできます。

財産調査でお疲れが出る前に、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続手続で必要な戸籍謄本の取得方法

1相続人調査の重要性

①相続人になる人は法律で決まっている

相続が発生したら、親族のうち一定の範囲の人が相続人になります。

だれが相続人になるかについては、民法で決められています。

相続人になる人は、次のとおりです。

(2)~(4)の場合、先順位の人がいる場合、後順位の人は相続人になれません。

(1)配偶者は必ず相続人になる

(2)被相続人に子どもがいる場合、子ども

(3)被相続人に子どもがいない場合、親などの直系尊属

(4)被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹

②相続人は戸籍謄本で証明

相続人になる人は、法律で決まっています。

家族にとって、だれが相続人になるか当然のことと考えているでしょう。

相続人になる人は、戸籍謄本で客観的に証明する必要があります。

相続人は、戸籍謄本で証明します。

③相続人調査が重要な理由

相続が発生したら、被相続人の財産は相続人が相続します。

相続財産は、相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定します。

相続財産の分け方について相続人全員でする話合いを遺産分割協議と言います。

一部の相続人を含めずに遺産分割協議をしても、無効です。

相続人調査をしていないと、遺産分割協議が無効になるおそれがあります。

無効の遺産分割協議で、相続手続をすることはできません。

相続人調査をすると、ときには思いもよらない相続人が見つかることがあります。

思いもよらない相続人が見つかれば、遺産分割協議に参加してもらう必要があります。

思いもよらない相続人がいないことを証明するため、戸籍謄本は必要です。

有効な遺産分割協議のため、相続人調査は重要です。

2相続手続で必要な戸籍謄本

①被相続人の出生から死亡までの連続した戸籍謄本

被相続人に子どもがいる場合、子どもは相続人になります。

被相続人の子どもは、全員が平等に相続人です。

被相続人の出生から死亡までの連続した戸籍謄本を確認すると、子ども全員を確認することができます。

被相続人に子どもがいない場合、被相続人の戸籍に記載されていないはずです。

相続が発生したら、被相続人の出生から死亡までの連続した戸籍謄本が欠かせません。

②相続人全員の現在戸籍

相続人になる人は、相続が発生した時点で生きている人のみです。

相続が発生した時点で生きていたことを証明するため、相続人全員の現在戸籍を取得します。

1通の戸籍に複数の相続人が記載されていることがあります。

同じ戸籍謄本を複数取得する必要は、ありません。

例えば、被相続人の死亡時の戸籍謄本を取得すると、被相続人の配偶者が記載されているでしょう。

死亡時の戸籍謄本1通あれば、相続人である配偶者の現在戸籍として使うことができます。

③戸籍抄本より戸籍謄本

戸籍抄本とは、戸籍の内容の一部を証明した書類です。

戸籍謄本とは、戸籍の内容の全部を証明した書類です。

相続手続では、戸籍抄本より戸籍謄本を取得するのがおすすめです。

戸籍抄本と戸籍謄本で、発行手数料にちがいはありません。

わざわざ戸籍抄本を取得すると、戸籍謄本1通で済むのに複数取得する必要があります。

単純に、手間と費用が余計にかかります。

戸籍抄本より戸籍謄本取得がおすすめです。

3相続手続で必要な戸籍謄本の取得方法

①直系血族の戸籍謄本は広域交付の対象

相続が発生したら、相続人は相続手続をします。

相続手続の最初の難関は、相続人調査です。

親が亡くなった場合、死亡した親の出生から死亡までの連続した戸籍謄本をすべて用意する必要があります。

親の戸籍謄本は、広域交付で取得することができます。

直系血族の戸籍謄本は、広域交付の対象だからです。

戸籍謄本の広域交付とは、本籍地の市区町村役場以外の市区町村役場で戸籍謄本を取得する制度です。

例えば、本籍地が名古屋市以外の人が名古屋市内の各区役所で、戸籍謄本を取得することができます。

出生から死亡までの連続した戸籍謄本をすべて近隣の市区町村役場で取得することができます。

親の本籍地でなくても近隣の市区町村役場に出向いて取得することができるので、とても便利です。

直系血族の戸籍謄本は、広域交付の対象です。

②本籍が分からないときは本籍地入り住民票を取得

多くの場合住所は、知っているでしょう。

住民票を取得すると、本籍地を知ることができます。

住民票に本籍地を記載してもらうことができるからです。

普段目にする住民票は、本籍地が記載されていないかもしれません。

住民票を請求する場合、何も言わないと本籍地は記載省略になります。

亡くなった人の住民票は、相続人が取得することができます。

本籍地入りの住民票を請求すると、亡くなった人の本籍地を調べることができます。

③本人確認書類を提示して請求

戸籍には、その人の身分事項が記録されています。

身分事項とは、結婚や離婚、養子縁組や離縁、認知などの事項です。

身分事項は、その人のプライベートな事柄です。

第三者がみだりに戸籍謄本を取得することは、許されません。

戸籍に記録された個人情報を保護するため、本人確認が行われます。

本人確認書類を提示して、戸籍謄本を請求します。

本人確認書類として、次の書類を提示します。

・運転免許証

・マイナンバーカード

・パスポート

・国又は地方公共団体の機関が発行した身分証明書

④広域交付対象外の戸籍謄本は郵送で請求できる

広域交付を利用できない場合、本籍地の市区町村役場に請求します。

本籍地の市区町村役場が遠方である場合、郵送で請求することができます。

多くの人は、たくさんの戸籍を渡り歩いています。

複数の本籍地があることが多いでしょう。

それぞれの市区町村役場に、戸籍謄本を請求する必要があります。

広域交付ができない場合、本籍地の市区町村役場へ請求する必要があります。

広域交付対象外の戸籍謄本は、郵送で請求できます。

⑤戸籍謄本の郵送請求で定額小為替

戸籍謄本や戸籍の附票を請求する場合、市区町村役場に発行手数料を払う必要があります。

窓口請求をする場合、その場で現金や電子マネーで支払うことができます。

戸籍謄本や戸籍の附票を郵送請求する場合、発行手数料は定額小為替で納入します。

定額小為替は、「ていがくこがわせ」と読みます。

現金は、普通郵便で送ることができません。

現金封筒を送る場合、書留料金が追加でかかります。

定額小為替は、普通郵便で送ることができます。

定額小為替は、郵便局の貯金窓口で購入することができます。

戸籍謄本や戸籍の附票を郵送請求する場合、一緒に定額小為替を送ります。

⑥司法書士などに依頼して代理請求

広域交付を利用できるのは、請求人が窓口まで出向いて請求するときのみです。

市区町村役場は、平日の昼間のみ業務を行っています。

仕事や家事で忙しい人にとって、平日の昼間に時間を作るのは難しいでしょう。

代理人に依頼して、戸籍謄本を取得することができます。

代理人を立てて戸籍謄本を取得する場合、広域交付を利用することはできません。

司法書士などに依頼して、戸籍謄本を取得してもらうことができます。

⑦1通取得して法定相続情報一覧図

戸籍謄本は、たくさんの相続手続先に提出します。

市区町村役場で発行された戸籍謄本をそのまま提出します。

相続手続先がたくさんあると、発行手数料もかさむでしょう。

戸籍謄本を1通だけ取得して、法定相続情報一覧図を発行してもらうことができます。

法定相続情報一覧図とは、被相続人を中心にして、どういう続柄の人が相続人であるのか一目で分かるように家系図のように取りまとめた書類です。

たくさんの戸籍謄本を読み解くのは、相続手続先にとっても負担の重い事務です。

たくさんの戸籍謄本と家系図を法務局に提出して、内容を点検してもらうことができます。

内容に問題がなかったら、地模様の入った専用紙に認証文を付けて印刷して、交付してくれます。

法定相続情報一覧図は法務局が点検しているから、たくさんの戸籍謄本を提出したのと同じ取り扱いを受けることができます。

法定相続情報一覧図の保管及び交付の申出書に、必要枚数を書く欄があります。

複数枚の法定相続情報一覧図を発行してもらうことができます。

戸籍謄本を1通取得して、法定相続情報一覧図を発行してもらうことができます。

⑧戸籍謄本を取得する費用と時間

戸籍謄本を取得するために、市区町村役場に手数料を支払う必要があります。

現在戸籍は、1通450円です。

除籍謄本や改製戸籍謄本は、1通750円です。

郵送で請求する場合、往復の郵便料がかかります。

レターパックライトで送る場合、1通430円です。

定額小為替の発行手数料は、1通200円です。

郵送で請求する場合、発送してから届くまで10日ほどかかります。

届いた戸籍謄本を読み解いて、次の本籍を確認します。

複数の戸籍謄本を取り寄せるから、相応に時間がかかります。

4戸籍謄本を取得するときの注意点

注意①相続手続先の独自ルールで戸籍謄本に有効期限

戸籍謄本に「有効期限〇年〇月〇日まで」と記載されることはありません。

戸籍謄本は、その時点での戸籍の内容を証明した書類だからです。

相続登記で戸籍謄本を提出する場合、古い戸籍謄本を提出することができます。

相続税申告で戸籍謄本を提出する場合、古い戸籍謄本を提出することができます。

口座凍結解除で戸籍謄本を提出する場合、各金融機関のルールに従います。

多くは、発行後6か月以内や発行後3か月以内の書類が必要になるでしょう。

戸籍謄本の注意点1つ目は、相続手続先の独自ルールで戸籍謄本に有効期限が決められていることです。

注意②戸籍謄本のコピーで相続手続ができない

相続手続で戸籍謄本を提出する場合、市区町村役場で発行された戸籍謄本をそのまま提出します。

戸籍謄本のコピーで相続手続を進めることはできないでしょう。

戸籍謄本を提出した後、希望すれば原本還付してもらえることがほとんどです。

原本還付するための方法は、相続手続先によって異なります。

相続登記で提出する戸籍謄本について原本還付を希望する場合、相続関係説明図を添付します。

法定相続情報一覧図なら複数発行してもらえるから、原本還付をしてもらう必要がないでしょう。

戸籍謄本の注意点2つ目は、戸籍謄本のコピーで相続手続ができないことです。

注意③必要な戸籍謄本の見落とし

相続人調査では、被相続人の出生から死亡までの連続した戸籍謄本が必要です。

戸籍謄本の記載内容を見落とすと、必要な戸籍謄本が揃わないことがあります。

特に古い戸籍謄本は達筆な手書きで書いてあるうえ、現在とは様式が異なります。

戸籍謄本の読解は、想像以上に高いハードルがあります。

戸籍謄本の注意点3つ目は、必要な戸籍謄本の見落としです。

注意④戸籍謄本の取得に時間がかかる

市区町村役場に出向いて戸籍謄本を請求する場合、その場で発行してもらえます。

郵送請求をする場合、往復の時間がかかります。

相続手続によっては、期限が決められていることがあります。

戸籍謄本の注意点4つ目は、戸籍謄本の取得に時間がかかることです。

注意④手数料の不足

戸籍謄本を発行してもらうためには、発行手数料を納める必要があります。

発行手数料は、定額小為替で納入します。

送付した定額小為替が不足すると、市区町村役場から連絡が入ります。

連絡が取れないと、発行されないまま返送されるでしょう。

定額小為替は多めに送るのがおすすめです。

戸籍謄本の注意点4つ目は、手数料の不足です。

5相続人調査を司法書士に依頼するメリット

本籍地の変更や国による戸籍の作り直し(改製)で多くの方は、何通もの戸籍を渡り歩いています。

古い戸籍は、現在と形式が違っていて読みにくいものです。

手書きの達筆な崩し字で書いてあって、分かりにくいものです。

慣れないと戸籍謄本集めは、タイヘンです。

本籍地を何度も変更している方や結婚、離婚、養子縁組、離縁を何度もしている方がいるでしょう。

戸籍をたくさん渡り歩いていると、膨大な手間と時間がかかります。

戸籍には被相続人の結婚や離婚、子どもや養子の存在といった身分関係がすべて記録されています。

時には、家族の方が知らない相続人が明らかになることもあります。

相続人を確定させるために戸籍謄本を集めるだけでも、知識のない人にはタイヘンな作業です。

家族の方が知らない相続人が明らかになると、精神的な負担はさらに大きいものになります。

相続手続のうち、専門家に任せられるものは任せてしまうことができます。

事務負担を軽減することができます。

戸籍謄本や住民票の取り寄せは、司法書士は代行します。

相続人調査でお困りの方は、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。