Author Archive

遺産分割協議書に預貯金の分け方を書く方法

1遺産分割協議書は相続人全員の合意の証明書

①相続人全員で合意できれば分け方は自由

相続が発生したら、被相続人の財産は相続人が相続します。

相続財産は、相続人全員の共有財産です。

銀行などの預貯金は、日常生活に欠かせません。

多くの人は、銀行口座を持っているでしょう。

被相続人の口座の預貯金は、相続財産です。

相続財産の分け方は、相続人全員の合意で決定します。

相続人全員の合意ができれば、相続財産の分け方は自由です。

各相続人の相続分は、法律で決められています。

例えば、配偶者と子どもが相続人である場合、相続分は次のとおりです。

・配偶者 2分の1

・子ども 2分の1

相続人全員で合意できれば、法律で決められた割合に従う必要はありません。

配偶者が全財産を相続する合意をすることができます。

相続人全員の合意ができれば、相続財産の分け方は自由です。

②遺産分割協議書に金額は書かなくていい

相続財産の分け方について相続人全員で合意できたら、合意内容は書面に取りまとめます。

遺産分割協議書は、相続人全員の合意内容の証明書です。

遺産分割協議書には、どの相続人がどの財産を取得するのか特定して記載します。

どの財産か特定できれば、わざわざ金額を記載する必要はありません。

〇〇銀行〇〇支店 普通預金 口座番号〇〇〇〇〇〇〇

例えば、上記のような記載があれば充分に財産を特定することができます。

家族にとって、自宅などの不動産や株式は重要な財産でしょう。

不動産には、複数の評価方法があります。

不動産をいくらと考えるのが適切なのか、一概に決められないことが多いでしょう。

株式などの評価額は、日々大きな変動があります。

株式をいくらと考えるのが適当なのか、一概に決められないことが多いでしょう。

不動産や株式について、金額は書けないでしょう。

相続財産が預貯金のみであれば、金額を書くことに意味があるかもしれません。

相続財産の大部分を占める不動産や株式に金額を書かないのに、預貯金だけ金額を書くのは無意味でしょう。

遺産分割協議書に、金額を書く必要はありません。

③相続発生後の利息を含めて合意ができる

被相続人の財産は、相続人が相続します。

相続財産は、相続人全員の共有財産です。

相続財産の分け方について、相続人全員による話し合いが長引くことがあるでしょう。

ときには、何年も話し合いがまとまらないことがあります。

長期間話し合いを続けている間に、利息が付くことがあります。

遺産分割協議中に付与された利息は、相続財産ではありません。

利息は、相続人全員の共有財産です。

相続人全員の共有財産である相続財産から発生した財産だからです。

法律上は、各相続人が法定相続分で取得します。

わずかな利息を法定相続分で分けるのは、手間と時間がかかることが多いでしょう。

相続財産ではないものの、相続人全員の合意によって分け方を決めることができます。

相続発生後の利息を含めて、相続人全員で合意することができます。

④預貯金だけ銀行別の遺産分割協議書を作ることができる

遺産分割協議書は、すべての財産についてまとめて作成することが一般的です。

相続人で合意できた財産から、遺産分割協議書を作ることができます。

例えば、自宅の分け方について合意できないが、預貯金の分け方について合意ができたケースです。

預貯金の分け方について合意ができたら、預貯金だけの遺産分割協議書を作ることができます。

すべての財産についてまとめて合意しなければならないといったルールはありません。

一部の財産について合意しても、有効な合意です。

合意ができた一部の財産だけ、遺産分割協議書を作ることができます。

預貯金だけの遺産分割協議書を作ることができます。

⑤相続人全員が実印と印鑑証明書

遺産分割協議書は、相続人全員の合意の証明書です。

合意内容に間違いがないか、相続人に確認してもらいます。

内容に問題がなければ、相続人全員が記名し実印で押印します。

遺産分割協議書の押印が実印によることを証明するため、印鑑証明書を添付します。

遺産分割協議書は、相続人全員が実印で押印し印鑑証明書を添付します。

2遺産分割協議書に預貯金の分け方を書く方法

①銀行の記載例

相続財産中、次の被相続人名義の財産については、相続人〇〇〇〇が相続する。

金融機関名 〇〇銀行 〇〇支店

預金種別 普通預金

口座番号 〇〇〇〇〇〇〇

金融機関名 〇〇銀行 〇〇支店

預金種別 定期預金

口座番号 〇〇〇〇〇〇〇

②ゆうちょ銀行の記載例

相続財産中、次の被相続人名義の財産については、相続人〇〇〇〇が相続する。

金融機関名 ゆうちょ銀行

通常貯金

記号 〇〇〇〇〇

番号 〇〇〇〇〇〇〇〇

金融機関名 ゆうちょ銀行

定額貯金

記号 〇〇〇〇〇

番号 〇〇〇〇〇〇〇〇

③信用金庫や農業協同組合は出資金に注意

相続財産中、次の被相続人名義の財産については、相続人〇〇〇〇が相続する。

金融機関名 〇〇信用金庫〇〇支店

預金種別 普通預金

口座番号 〇〇〇〇〇〇〇

出資金 会員番号〇〇〇〇〇〇〇

信用金庫や農業協同組合に口座がある場合、出資金の合意を忘れがちです。

口座の解約だけでなく出資金の払戻を受けるために、もれなく記載しましょう。

④複数の相続人が割合で分ける記載例

相続財産中、次の被相続人名義の財産については、相続人〇〇〇〇が3分の1、相続人〇〇〇〇が3分の2の割合で相続する。

なお、相続人〇〇〇〇が代表して解約及び払戻しをして、相続人〇〇〇〇の取得分は指定する口座へ振込の方法によって引渡す。

このときの振込手数料は、相続人〇〇〇〇が負担する。

金融機関名 〇〇信用金庫〇〇支店

預金種別 普通預金

口座番号 〇〇〇〇〇〇〇

3代償分割で預貯金を分ける

①代償分割で代表相続人が手続

代償分割とは、相続財産の分け方のひとつです。

相続財産の大部分が不動産などの分けにくい財産であるとき、代償分割は有効です。

代償分割では、一部の相続人が不動産を相続して、他の相続人は相続した人からその分のお金をもらいます。

預貯金のみであっても、代償分割をすることができます。

預貯金口座がたくさんある場合、ひとつひとつ分割すると手間と時間がかかるでしょう。

預貯金を代償分割すると、代表相続人の手間と時間を節約することができます。

②代償分割で預貯金を分けるときの記載例

第〇条

相続財産中、次の被相続人名義の財産については、相続人〇〇〇〇が相続する。

金融機関名 〇〇銀行 〇〇支店

預金種別 普通預金

口座番号 〇〇〇〇〇〇〇

第□条

相続人〇〇〇〇は第〇条に記載された財産を取得する代償として、相続人□□□□に対して金〇〇万円を令和□年□月□日限り、相続人□□□□が指定する口座に振込の方法により引渡す。

振込手数料は、相続人□□□□が負担する。

③代償分割は遺産分割協議書に明記

代償分割とは、遺産分割の方法のひとつです。

一部の相続人が不動産を相続し、残りの相続人は不動産を相続した人から、その分の代償をもらいます。

代償分分割における代償金を受け取っても、贈与税の対象にならないのが原則です。

代償分割をする場合、遺産分割協議書に代償分割であることを明記します。

代償金の支払が遺産分割の一環であることを証明するためです。

遺産分割協議書に明記していない場合、代償金の受取りなのに単なる贈与と判断されるでしょう。

単なる贈与と判断された場合、贈与税の対象になります。

贈与税は、想像以上に高額になりがちです。

代償分割であることは、遺産分割協議に明記します。

4預貯金を分けるときの注意点

①口座の持ち主が死亡すると口座凍結

口座の持ち主が死亡したら、口座が凍結されます。

口座の凍結とは、口座の取引を停止することです。

・ATMや窓口での引出

・年金などの振込

・公共料金などの引落

上記は、口座の取引の例です。

口座が凍結されると、上記のような取引ができなくなります。

口座の持ち主が死亡後、ただちに凍結するわけではありません。

口座の持ち主が死亡したことを銀行などの金融機関が知ったときに、口座凍結します。

口座の持ち主が死亡すると、口座は凍結します。

②口座凍結に期限はない

口座が凍結されたら、口座取引ができなくなります。

口座の凍結に、期限はありません。

口座凍結したら、書類を揃えて手続すれば凍結解除してもらうことができます。

単に長期間経過しただけで、口座凍結が解除されることはありません。

被相続人の口座の預貯金は、相続人全員の共有財産です。

一部の相続人が独り占めすることは、許されません。

安易に引出しに応じた場合、他の相続人から厳重な抗議を受けるでしょう。

ときには、金融機関が相続人間のトラブルに巻き込まれるかもしれません。

被相続人の大切な財産を守れなかったとなったら、金融機関の信用は失墜します。

金融機関にとって、信用失墜は何としても避けたいことです。

相続人間のトラブルに巻き込まれないため、信用失墜を避けるため、口座を凍結しています。

預貯金の分け方について相続人全員で合意ができるまで、口座は凍結されます。

③口座凍結前に引出すと相続トラブル

口座の持ち主が死亡したら、口座が凍結されます。

口座の持ち主が死亡しても、すぐに凍結するわけではありません。

口座の持ち主が死亡したことをすぐに方法がないからです。

相続が発生したら、相続人は預貯金口座の有無や相続手続について問合せをするでしょう。

相続人が問合せをするまで、金融機関は死亡を知ることができません。

口座凍結されるまでに、一部の相続人が引出しをすることがあります。

ほしいままに一部の相続人が預貯金を引出すことは、許されることではありません。

他の相続人が知らないうちに引き出すと、相続トラブルに発展するおそれがあります。

被相続人の口座の預貯金は、相続人全員の共有財産です。

法定相続分以内であっても、勝手に引き出したことでトラブルを引き起こします。

口座凍結前に引出すと、相続トラブルに発展するおそれがあります。

④どうしても引出したいなら預貯金仮払い制度を利用

大切な家族が死亡したら、葬儀を出します。

病院や施設などの費用を清算する必要があるでしょう。

葬儀費用や病院・施設費用は、ある程度まとまった金額になるでしょう。

金融機関が口座の持ち主の死亡を知ったら、口座は凍結されます。

預貯金の分け方について相続人全員で合意できるまで、口座は凍結され続けます。

口座凍結中でも、預貯金の仮払い制度を利用することで引出しをすることができます。

預貯金の仮払い制度を利用する場合、銀行などで直接手続する方法がカンタンです。

銀行などで直接手続する方法では、払戻額は最高で150万円です。

預金額や法定相続分によっては、150万円未満になることがあります。

預貯金の仮払い制度を利用した場合、相続を単純承認したと判断されるおそれがあります。

相続財産の詳細が分からないうちは、慎重に判断する必要があります。

どうしても引出したいなら、預貯金仮払い制度を利用することができます。

5預貯金口座の相続手続を司法書士に依頼するメリット

口座を凍結されてしまったら、書類を揃えて手続すれば解除してもらえます。

必要な書類は、銀行などの金融機関によってまちまちです。

手続にかかる方法や手続にかかる期間も、まちまちです。

銀行内部で取扱が統一されていないことも、少なくありません。

窓口や電話で確認したことであっても、上席の方に通してもらえないケースも多々あります。

何度確認しても違う説明をされたり、やり直しになることがあります。

口座の解約は、スムーズに手続できないことが多いのが現状です。

日常生活に不可欠な銀行口座だからこそ、スムーズに手続したいと思うでしょう。

仕事や家事で忙しい人や高齢、療養中などで手続きが難しい人は、手続を丸ごとおまかせできます。

家族にお世話が必要な方がいて、お側を離れられない方からのご相談もお受けしております。

凍結口座をスムーズに解除したい方は、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

代償分割をするときの遺産分割協議書の書き方

1代償分割で公平な相続が期待できる

①代償分割は代償金を払ってもらう方法

相続財産には、いろいろな財産が含まれています。

現金や預貯金は、分けやすい財産です。

不動産は、分けにくい財産です。

相続財産の大部分が不分けにくい財産の場合、相続人全員の合意が難しくなるでしょう。

相続財産の大部分が分けにくい財産の場合、代償分割をすることで合意ができることがあります。

代償分割とは、一部の相続人が不動産を相続し、残りの相続人は不動産を相続した人から、その分の代償をもらう方法です。

代償金を払ってもらうことで、公平な遺産分割をすることができます。

②代償分割で代償金の決め方

代償分割は、相続財産を分ける方法のひとつです。

どのような方法で相続財産を分けるのか、相続人全員の合意で決定します。

代償分割をすると決めた後、代償金をいくらにするのか相続人全員の合意で決定します。

代償金をいくらにするのかは、遺産分割協議の一部だからです。

不動産は、分けにくい財産の代表例です。

相続財産の大部分が不動産である場合、代償分割は有効です。

公平な遺産分割を実現しやすいからです。

不動産の評価方法は、複数あります。

代償分割の対象が不動産である場合、不動産の評価額をいくらと考えるかで話し合いがまとまらないおそれがあります。

不動産には、次の評価方法があります。

(1)公示地価

国土交通省が発表する1平方メートルあたりの標準価格です。

国土交通省という国の機関が発表しているから、信用があります。

(2)相続税評価額(路線価方式)

相続税や贈与税を申告するときに使う評価額です。

申告の便宜を図るため、国税局が発表します。

路線価は、公示価格の80%になるように定められています。

(3)固定資産税評価額

固定資産税を計算するときに使う評価額です。

固定資産税を課税するため、各市町村が発表します。

固定資産税評価額は、公示価格の60%になるように調整されています。

(4)時価

実際に、売買されるときの金額です。

市場の需要と供給で、決まります。

(5)鑑定評価額

不動産鑑定士が業として鑑定した評価額です。

公平な評価が必要なときに、用いられます。

評価方法によって、不動産の評価額は大きく異なります。

どの評価方法を採用するのか、相続人全員の合意で決定します。

どの評価方法を採用するのか決められないと、不動産の評価額をいくらと考えるか決められなくなります。

不動産をどの評価方法を採用して評価額をいくらと考えるのか、相続人全員の合意で決定します。

代償金をいくらにするのか、相続人全員の合意で決定します。

2代償分割をするときの遺産分割協議書の書き方

①代償が金銭である場合の書き方

記載例

相続人〇〇〇〇は第〇条に記載された財産を取得する代償として、相続人□□□□に対して金〇〇万円を令和□年□月□日限り、以下の口座に振込みの方法により支払う。

振込手数料は、相続人〇〇〇〇が負担する。

□□銀行□□支店

普通預金

口座番号□□□□□□□

口座名義人 □□□□

振込期限を明記し、振込手数料の負担についても記載しておくといいでしょう。

②代償が金銭以外である場合の書き方

記載例

相続人〇〇〇〇は第〇条に記載された財産を取得する代償として、相続人□□□□に対して相続人〇〇〇〇所有の下記不動産を譲渡する。

所有権移転登記手続は、令和□年□月□日までにする。

登録免許税、司法書士報酬等所有権移転のための費用は、相続人〇〇〇〇の負担とする。

所在 〇〇市〇〇町〇丁目

地番 〇〇番

地目 宅地

地積 〇〇平方メートル

代償分割をする場合、代償は金銭以外でも差し支えありません。

固有の財産である不動産を代償として贈与することができます。

不動産を特定するために、登記簿の内容を一字一句間違いなく書き写します。

③代償を受け取る相続人が複数いる場合の書き方

記載例

相続人〇〇〇〇は第〇条に記載された財産を取得する代償として、下記のとおり代償金を支払う。

いずれも、振込手数料は、相続人〇〇〇〇が負担する。

相続人□□□□に対して

代償金額 金□□万円

支払期限 令和□年□□月□□日限り

□□銀行□□支店

普通預金

口座番号□□□□□□□

口座名義人 □□□□

振込みの方法により支払う。

相続人◇◇◇◇に対して

代償金額 金◇◇万円

支払期限 令和◇年◇◇月◇◇日限り

◇◇銀行◇◇支店

普通預金

口座番号◇◇◇◇◇◇◇

口座名義人 ◇◇◇◇

振込みの方法により支払う。

④代償金を分割払いするときの書き方

記載例

第〇条

相続人〇〇〇〇は第〇条に記載された財産を取得する代償として、相続人□□□□に対して金〇〇万円を、次のとおり分割して支払う。

(1)令和□年□月から令和□年□月まで □回

毎月□日限り 金□万円

(2)令和□年□月□日限り 金□万円

第〇条

前条の支払は、以下の口座に振込みの方法により行う。

振込手数料は、相続人〇〇〇〇が負担する。

□□銀行□□支店

普通預金

口座番号□□□□□□□

口座名義人 □□□□

⑤代償金の支払に遅延損害金を合意したときの書き方

相続人〇〇〇〇が第〇条の支払いを怠り、その額が金〇万円に達したときは、当然に期限の利益を喪失し、相続人〇〇〇〇は相続人□□□□に対し第〇条の代償金から既払金を控除した残額及びこれに対する期限の利益を喪失した日の翌日から支払済まで年〇%の割合による遅延損害金を付加して支払う。

⑥代償金の支払い担保のため抵当権を設定するときの書き方

第〇条

相続人〇〇〇〇は、第〇条の支払いを担保するため、第〇条の土地及び建物に相続人□□□□を債権者とし債権額金〇〇万円とする第1順位の抵当権を設定し、登記手続をする。

登記手続費用は、相続人〇〇〇〇の負担とする。

第〇条

前条の抵当権設定登記は、相続人〇〇〇〇が第〇条の土地及び建物について相続登記をする際に同時に行うものとする。

3代償分割をするときの注意点

①代償分割であることは遺産分割協議に明記

代償分割とは、遺産分割の方法のひとつです。

一部の相続人が不動産を相続し、残りの相続人は不動産を相続した人から、その分の代償をもらいます。

代償分分割における代償金を受け取っても、贈与税の対象にならないのが原則です。

代償分割をする場合、遺産分割協議書に代償分割であることを明記します。

代償金の支払が遺産分割の一環であることを証明するためです。

遺産分割協議書に明記していない場合、代償金の受取りなのに単なる贈与と判断されるでしょう。

単なる贈与と判断された場合、贈与税の対象になります。

贈与税は、想像以上に高額になりがちです。

代償分割であることは、遺産分割協議に明記します。

②高額過ぎる代償金は贈与税の対象

代償金をいくらにするのか、相続人全員の合意で決定します。

代償分割であることを証明するため、遺産分割協議書に明記します。

遺産分割協議で決定しても、実質的に代償金でないことがあります。

代償分割は、分けにくい財産を相続した相続人が他の相続人に代償金を払う分割方法です。

分けにくい財産の評価額を大幅に超える代償金を払う合意をした場合、実質的に代償金とは認められないでしょう。

代償金名目の贈与と、判断されるおそれがあります。

例えば、相続財産が自宅1000万円のみで、相続人が長男と次男の2人のケースがあります。

自宅を長男が相続した場合、長男が固有の財産から500万円程度の代償金を支払うのであれば問題はありません。

長男が固有の財産から2000万円の代償金を支払う場合、代償金名目の贈与と判断されるでしょう。

例えば、自宅1000万円を長男が相続し、かつ、次男が生命保険の死亡保険金3000万円を受け取っているケースがあります。

次男から長男へ1000万円支払うのが平等に見えるかもしれません。

生命保険の死亡保険金を受け取った後、次男から長男に1000万円支払った場合、代償金とは認められないでしょう。

生命保険の死亡保険金は、受取人の固有の財産です。

相続財産では、ありません。

相続による遺産分割とは無関係に、贈与があったと言えます。

遺産分割協議書に代償金と明記しても、実質的に代償金とは認められません。

次男が生命保険の死亡保険金を受け取った後、長男に1000万円支払うこと自体はできないことではありません。

自分の固有の財産は、自由に贈与をすることができるからです。

自分の固有の財産を贈与した場合、金額によっては贈与税が課されます。

高額過ぎる代償金は、贈与税の対象です。

③不動産を代償にしたときに譲渡所得税・不動産取得税・登録免許税

代償分割をする場合、他の相続人に代償金を支払う必要があります。

代償金は、現金で払うのが一般的です。

現金を準備することが難しいことがあるでしょう。

相続人全員で合意できれば、現金以外の財産を代償とする代償分割をすることができます。

例えば、固有の財産である不動産を代償として、譲渡することができます。

固有の財産である不動産を代償として譲渡した場合、時価で譲渡したと考えられます。

固有の財産である不動産を取得してから、値上がりしていることがあるでしょう。

値上がり益が実現したから、譲渡所得税の対象になります。

相続で不動産を取得した場合、不動産取得税の対象にはなりません。

代償分割で不動産を代償として取得した場合、不動産取得税の対象です。

遺産分割協議書に代償分割と明記しても、不動産取得税は免れられません。

代償分割で不動産を代償として譲渡した場合、譲渡する不動産の名義変更をします。

不動産の名義変更をする場合、登録免許税が課されます。

相続による所有権移転登記の登録免許税は、不動産の評価額の1000分の4です。

代償分割による譲渡による所有権移転登記の登録免許税は、不動産の評価額の1000分の20です。

代償分割による譲渡の登記原因は、遺産分割による贈与です。

遺産分割協議書に代償分割と明記しても、登録免許税が1000分の4に軽減されません。

不動産を代償にしたときに、譲渡所得税・不動産取得税・登録免許税に注意が必要です。

④代償金を払ってもらえなくても一方的解除はできない

相続財産の分け方は、相続人全員の合意で決定します。

相続人全員で合意ができたら、遺産分割協議は成立し終了します。

一般的に、売買などで代金を払ってもらえない場合、売主は一方的に契約を解除することができます。

遺産分割協議に、一方的に解除する制度はありません。

代償金を払ってもらえなくても、遺産分割協議を一方的に解除することはできません。

遺産分割協議が終了した後は、代償金を支払う人と受け取る人の問題になります。

金銭を支払う人と受け取る人の話し合いで解決を図ります。

代償金を払ってもらえなくても、一方的解除はできません。

⑤遺産分割協議書を公正証書にできる

代償分割では、代償金を確実に支払ってもらうことが重要です。

はじめから代償金を払うつもりがないのに、合意だけするかもしれません。

合意したときは代償金を払うつもりだったけど、代償金が惜しくなるかもしれません。

遺産分割協議書は、相続財産の分け方について相続人全員の合意内容の証明書です。

代償分割をする場合、公正証書で遺産分割協議書を作成することがおすすめです。

公正証書で作成する場合、強制執行認諾文言を入れることができるからです。

強制執行認諾文言とは「代償金が支払われない場合、直ちに強制執行に服する」といった文言です。

強制執行認諾文言がある場合、公正証書は裁判による判決と同様の効力が与えられます。

遺産分割協議書を公正証書にすることができます。

4遺産分割協議書作成を司法書士に依頼するメリット

遺産分割協議書は、相続財産の分け方について相続人全員の合意内容の証明書です。

合意がきちんと文書になっているからこそ、トラブルが防止できます。

書き方に不備があると、トラブルを起こしてしまう危険があります。

もともとトラブルの火種があるのなら、いっそう慎重になる必要があるでしょう。

遺産分割協議書は、公正証書にしなくても済むことが多いものです。

慎重を期して、公正証書にした方がいいケースがあります。

せっかく合意ができたのに、その後にトラブルになるのは残念なことだからです。

公正証書にするためには、手間と費用がかかります。

公正証書にする手間と費用を惜しむと、後々大きな手間と高額な費用を負担することになります。

トラブルを防止するため、遺産分割協議書を公正証書にしたい方は、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺産分割協議書の日付

1遺産分割協議は相続財産の分け方についての話し合い

相続が発生した場合、相続財産は相続人全員の共有財産になります。

相続人のひとりが勝手に処分することはできません。

相続財産の分け方は、相続人全員の合意で決定します。

相続財産の分け方について相続人全員でする話し合いを遺産分割協議と言います。

相続人全員が一つの場所に集まる必要はありません。

電話でもメールでも、差し支えありません。

相続人全員が同時に合意する必要はありません。

一部の相続人と合意をして、次に、残りの相続人と合意をすることでも問題ありません。

最終的に、相続人全員が合意できれば良いのです。

全ての財産をまとめて合意しなければならないといったこともありません。

一部の財産についてだけ、合意をすることもできます。

遺産分割協議は、相続財産の分け方についての話し合いです。

2遺産分割協議書の日付は相続人全員の合意の日付

①相続発生前の日付は無効

相続が発生した後、相続財産は相続人全員の共有財産になります。

遺産分割協議は、相続財産の分け方についての話し合いです。

被相続人の生前に、遺産分割協議をしても無効です。

被相続人の生前は、被相続人の財産だからです。

財産をどのように処分するか、被相続人が自分で決めます。

被相続人が認知症などで財産を処分することができなくても、家族が勝手に決めることはできません。

財産の持ち主でない人があれこれ言えるものではないからです。

相続が発生する前の日付が記載された場合、遺産分割協議書は無効になります。

相続が発生する前の遺産分割協議が無効だからです。

②相続発生後に相続人全員であらためて合意

被相続人の生前に、相続財産の分け方について相続人全員で合意をしても無効です。

遺産分割協議は、相続が発生してからする手続だからです。

相続が発生する前に何も話し合いをしていない場合、相続人間でトラブルになりがちです。

将来発生する相続に備えて、相続人になる予定の人が話し合いをすることがあります。

相続人になる予定の人が相続財産になる予定の財産について分け方の合意をしても無効です。

無効の合意だから相続発生後に意見を変更しても、法的にはまったく問題がありません。

推定相続人全員で合意をした時から財産の内容に変更がなく、かつ、相続人に変更がなくても、無効です。

相続が発生した後に、あらためて相続人全員で合意をすることができます。

あらためて合意をしたら、あらためて遺産分割協議書を作成します。

相続が発生した後の合意だから、有効な合意です。

遺産分割協議書は、相続人全員の合意内容を書面にしたものです。

遺産分割協議書の日付は、相続人全員があらためて合意した日付です。

相続が発生した後の合意を書面にしたから、相続が発生した後に日付になるはずです。

相続が発生した後の日付が記載された遺産分割協議書は有効な遺産分割協議書です。

③日付なしの遺産分割協議書は相続手続に使えない

遺産分割協議書に日付が記載されていない場合、相続人全員による分け方の合意は有効です。

遺産分割協議は、書面にしていなくても有効だからです。

相続手続をする場合、相続人全員で合意をしたことを証明する必要があります。

遺産分割協議が有効であっても、客観的には分かりません。

相続の手続先の人に納得してもらうために遺産分割協議書が必要になります。

遺産分割協議書に日付が記載されていない場合、いつ合意をしたのか客観的には分かりません。

相続発生前の合意は、無効になります。

相続発生後の合意は、有効です。

客観的に有効な遺産分割協議書なのか無効な遺産分割協議書なのか分かりません。

有効なのか無効なのか分からない遺産分割協議書で相続手続を進めることはできません。

④遺産分割協議書の日付がバラバラでも有効

通常、相続財産にはさまざまな財産が含まれます。

相続財産の分け方は、すべての財産をまとめて合意する必要はありません。

相続人全員で合意できる財産から順次合意することができます。

合意できた財産についてだけの遺産分割協議書を作成することができます。

財産ごとに複数の遺産分割協議書がある場合、日付はバラバラになるでしょう。

日付がバラバラである場合、有効な遺産分割協議書です。

⑤遺産分割協議証明書の日付がバラバラでも有効

相続財産の分け方について相続人全員で合意ができた場合、合意内容を書面に取りまとめます。

遺産分割協議書は、相続人全員の氏名を連記する形式です。

遺産分割協議証明書は、合意内容を記載した書面を相続人の人数分準備して各相続人が記名する形式です。

各相続人に一斉発送して一斉に返送してもらうことができます。

遺産分割協議証明書は各相続人がバラバラに作成するから、日付はバラバラになります。

日付がバラバラである場合、有効な遺産分割協議証明書です。

遺産分割協議は、相続人全員の合意が必要です。

日付がバラバラの遺産分割協議証明書は、最後の日付の日に相続人全員の合意があったを扱われます。

3遺産分割協議書と印鑑証明書の日付

①相続登記では古い印鑑証明書を使うことができる

相続財産の分け方について相続人全員で合意ができた場合、遺産分割協議書に取りまとめます。

相続人全員の合意であることを証明するために、遺産分割協議書は実印で押印します。

遺産分割協議書の押印が実印であることを証明するために、印鑑証明書を添付します。

遺産分割協議書で相続登記をする場合、印鑑証明書の日付は問題になりません。

古い印鑑証明書を提出した場合、相続登記をしてもらえないといったことはありません。

遺産分割協議書の日付より古い日付の印鑑証明書を相続登記に使うことができます。

相続が発生する前の日付の印鑑証明書を相続登記に使うことができます。

相続が発生する日より何年も前の日付の印鑑証明書を相続登記に使うことができます。

印鑑証明書は、単に実印であることの証明に過ぎません。

古い印鑑証明書を使う場合、現在の住所や氏名と異なることがあります。

現在の住所や氏名と異なる場合、住所や氏名の移り変わりを別途証明する必要があります。

現在の住所や氏名と異なる場合、客観的には別の人と判断されてしまうからです。

あらためて印鑑証明書を取り直す方が簡単かもしれません。

②銀行などは独自ルールを決めている

相続登記をする場合、古い印鑑証明書を提出しても支障なく手続をすることができます。

銀行預金の相続手続する場合、〇か月以内の印鑑証明書を言われることがあります。

銀行などは独自ルールを決めているからです。

4相続登記後に遺産分割協議をしたときの遺産分割協議書の日付

①相続登記後に遺産分割協議ができる

相続が発生した場合、相続財産は相続人全員の共有財産になります。

相続財産の分け方は、相続人全員の話し合いによる合意で決めることがほとんどです。

相続人全員の話し合いによる合意が難しい場合に、とりあえず法定相続で相続登記することがあります。

法定相続分で相続登記をした後に、相続財産の分け方について相続人全員の合意が得られることがあります。

法定相続分で相続登記をした後でも、遺産分割協議はできます。

相続人全員の合意した相続財産の分け方は、法定相続分とは異なる分け方でしょう。

相続人全員の合意した分け方に登記をやり直さなければなりません。

一般的に、法定相続分で相続登記をした後、遺産分割協議をすることはあまりありません。

遺言書に家族で仲良く分けなさいとあった場合などがよくあるケースです。

安易に法定相続分による相続登記をするのはおすすめできません。

②相続登記の更正登記はできない

相続登記の時点で間違っている内容だった場合、更正登記をすることができます。

相続登記の時点で正しい内容であったが、後から内容が変更になった場合、更正登記はできません。

法定相続分の相続登記は、その時点では有効な内容の正しい登記です。

後から、相続人全員で話し合いによる合意をして、分け方を決めただけです。

相続登記の時点で正しい登記だったから、更正登記はできません。

③遺産分割協議書の日付で持分移転登記

相続登記の時点で正しい内容であったが、後から内容が変更になった場合、持分移転登記で内容を正しくします。

遺産分割協議の効力は、相続開始のときにさかのぼるとされていますが、遺産分割協議による持分の移転登記を申請します。

持分が移転したと考える方が、権利が移った過程を正確に登記簿上に示すことができるからです。

権利が移った過程を正確に示すため、遺産分割を原因として登記をします。

登記原因日付は、遺産分割協議書の日付です。

遺産分割協議書の日付は、相続人全員の合意があった日付だからです。

法定相続分で共有する相続登記をする場合、登記名義を取得する相続人全員で申請するのが原則です。

相続人全員が申請人にならずに、代表相続人が相続人全員のために相続登記をすることができます。

相続人全員が、登記名義と共有持分を取得します。

申請人にならなかった相続人は、登記名義と共有持分を取得するのに権利証が発行されません。

権利証は、登記名義を取得した人で、かつ、申請人になった人に対してだけ発行されるからです。

遺産分割協議の内容どおりに変更する場合、持分移転登記で内容を正しくします。

持分移転登記では、権利が増える相続人を権利者、権利が減る相続人を義務者として共同で申請します。

権利が減る相続人は、原則として権利証が必要になります。

権利証が発行されていない場合、余計な手間と費用がかかります。

5遺産分割協議書の作成を司法書士に依頼するメリット

遺産分割協議書は遺産の分け方について、相続人全員による合意を取りまとめた文書です。

前提として、話し合いによる合意ができていなければ、文書にできません。

遺産分割協議書があるとトラブル防止になりますが、後々のトラブルが見えていないと、単なる問題の先送りになります。

不動産の共有はその最たるものでしょう。

安易に共有を選ぶと後々トラブルに巻き込まれます。

共有にすることで今後どのような問題が発生するのか、自分達だけではそのリスクは見えにくいかもしれません。

司法書士はこのようなリスクの説明もします。

適切な遺産分割協議書を作り、家族のトラブルを避けたい方は、司法書士などの専門家にサポートを依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

配偶者なしの相続

1相続人になる人は法律で決まっている

相続が発生すると、配偶者や子どもが相続することは多くの方がご存知でしょう。

相続人になる人は、民法で決められています。

相続人になる人は、次のとおりです。

①配偶者は、必ず相続人になる

②被相続人に子どもがいる場合、子ども

③被相続人に子どもがいない場合、親などの直系尊属

④被相続人に子どもがいない場合で、かつ、親などの尊属が被相続人より先に死亡している場合、兄弟姉妹

2配偶者なし子どもありの相続人と相続分

①子どもは平等

被相続人に子どもがいる場合、子どもは相続人になります。

子どもが複数いる場合、平等に分割します。

子どもが2人いる場合、平等に2分の1ずつです。

②養子と実子は平等の相続分

被相続人が第三者と養親になる養子縁組をしている場合があります。

養子縁組とは、法律上の親子関係を作る制度です。

養子縁組をした場合、養子は養親の子どもになります。

養親に実子がいても実子がいなくても、養子は相続人になります。

養子は、養親の子どもだからです。

養子と実子は、被相続人の子どもです。

養子と実子は、相続人になります。

養子と実子は、平等の相続分です。

③前婚の子どもと後婚の子どもは平等の相続分

被相続人に再婚歴があることがあります。

前婚配偶者との間に子どもがいる場合があります。

前婚の子どもと後婚の子どもは、被相続人の子どもです。

前婚の子どもと後婚の子どもは、相続人になります。

前婚の子どもと後婚の子どもは、平等の相続分です。

前婚配偶者に引き取られて、前婚の子どもと疎遠になっているかもしれません。

音信不通になっていても、相続人です。

行方不明になっていても、平等の相続分です。

④嫡出子と非嫡出子は平等の相続分

嫡出子とは、法律上の婚姻関係にある夫婦の間に誕生した子どもです。

非嫡出子とは、法律上の婚姻関係にないカップルの間に誕生した子どもです。

父が認知した場合、法律上、父の子どもになります。

父が死亡した場合、認知された子どもは相続人になります。

嫡出子と非嫡出子は、被相続人の子どもです。

嫡出子と非嫡出子は、相続人になります。

嫡出子と非嫡出子は、平等の相続分です。

以前は、非嫡出子は嫡出子の半分の相続分しかありませんでした。

平成25年9月4日最高裁判所大法廷は、相続分を半分にする取り扱いは憲法違反であると判断しました。

法律上の婚姻関係にないカップルの間に生まれることは、子どもは選べません。

子どもは親を選べませんから、子どもに責任がありません。

現在は、法律上の婚姻関係にあるカップルの間に生まれた子どもと同じ子どもだから、相続分も同じです。

最高裁判決を受けて、平成25年9月4日以降に発生した相続では、相続分は同じ取り扱いをします。

3配偶者なし子どもなし親ありの相続人と相続分

①親などの直系尊属が相続人

配偶者がなく子どもがいない人は、相続人がいないと誤解しがちです。

被相続人に子どもがいない場合、親などの直系尊属が相続人になります。

直系とは、親子関係によってつながっている関係のことです。

本人から見て、父母や祖父母は親子関係によって繋がっています。

本人から見て、子どもや孫は親子関係によって繋がっています。

父母、祖父母、子ども、孫などは、直系です。

同じ祖先から親子関係でつながっているけど別の直系でつながっている人を傍系と言います。

本人から見て、伯叔父、伯叔母、甥姪は同じ祖先から親子関係でつながっているけど別の直系でつながっています。

伯叔父、伯叔母、甥姪は、直系ではありません。

尊属とは、前の世代の血族です。

本人から見て、父母や祖父母は前の世代の血族です。

本人から見て、父母や祖父母は尊属です。

後の世代の血族は、卑属と言います。

本人から見て、子どもや孫は後の世代の血族です。

本人から見て、子どもや孫は卑属です。

父母や祖父母は、直系で、かつ、尊属です。

被相続人に子どもがいない場合、父母や祖父母が相続人になります。

②世代の近い人が相続人になる

相続が発生したときに、父母と祖父母が健在の場合があります。

父母と祖父母が健在の場合、被相続人と最も近い世代の人が相続人になります。

父母と祖父母が健在であれば、父母が世代の近い人です。

父母が相続人になるから、祖父母は相続人にはなりません。

父母が相続放棄をした場合、父母は相続人でなくなります。

世代の近い父母が相続人でないから、次に世代の近い人が相続人になります。

父母が相続放棄をした場合、祖父母が相続人になります。

③父母は平等の相続分

父母が健在の場合、父母が相続人になります。

父母は、相続分を平等に分割します。

父母2人が相続人になる場合、平等に2分の1ずつです。

4配偶者なし子どもなし親なし兄弟ありの相続人と相続分

①兄弟姉妹が相続人

被相続人に子どもがいない場合で、かつ、親などの尊属が被相続人より先に死亡している場合、兄弟姉妹が相続人になります。

兄弟姉妹と言うと、父母が同じ兄弟姉妹だけを想像しがちです。

父母が同じ兄弟姉妹以外にも、異父兄弟姉妹、異母兄弟姉妹も兄弟姉妹です。

異父兄弟姉妹や異母兄弟姉妹は、相続人になります。

異父兄弟姉妹や異母兄弟姉妹は、兄弟姉妹だからです。

②異父兄弟・異母兄弟の相続分は2分の1

兄弟姉妹が相続人になる場合、父母の両方が同じ兄弟姉妹だけではありません。

異父兄弟・異母兄弟も、相続人になります。

親が死亡したとき、子どもの法定相続分は平等です。

異父兄弟も異母兄弟も、実子も養子も、嫡出子も非嫡出子も、同じ相続分です。

親から見たら、平等に子どもだからです。

兄弟姉妹が相続人になる場合、父母の両方が同じ兄弟姉妹と父母の一方が同じ兄弟姉妹は同じ相続分ではありません。

父母の一方が同じ兄弟姉妹の相続分は、父母の両方が同じ兄弟姉妹の半分です。

③兄弟姉妹が先に死亡したら甥姪が代襲相続

相続人になるはずだった人が被相続人より先に死亡したため、相続人になるはずだった人の子どもや子どもの子どもが相続することがあります。

これを代襲相続と言います。

相続が発生したときに、兄弟姉妹が先に死亡していることがあります。

兄弟姉妹に子どもがいれば、兄弟姉妹の子どもが相続人になります。

兄弟姉妹の子どもが相続人になる場合、死亡した兄弟姉妹の相続分を相続します。

兄弟姉妹の子どもが複数いる場合、子どもが平等に分割します。

先に死亡した兄弟姉妹が異父兄弟姉妹・異母兄弟姉妹だった場合、父母の両方が同じ兄弟姉妹の半分です。

もともと少ない相続分であることが多いです。

もともと少ない相続分を複数の子どもで分割するから、さらに少ない相続分になることが多いです。

5配偶者なし子どもなし親なし兄弟なしで特別縁故者

相続人になる人は、民法で決められています。

法律で決められた相続人が存在しない場合、相続人不存在になります。

単に配偶者がなく子どもがいないだけで、相続人がいないということはできません。

疎遠でも音信不通でも行方不明でも、相続人です。

法律で決められた相続人が不存在の場合、被相続人のものは最終的には国庫に帰属します。

国庫に帰属する前に、相続財産を清算する必要があります。

例えば、被相続人にお金を貸していた人は、相続財産から返してもらいたいと思うでしょう。

相続財産を清算して、プラスの財産が残ることがあります。

特別縁故者は家庭裁判所に申立てをして、財産の分与を受けることができます。

特別縁故者とは、被相続人と特別に親しい関係があった人です。

特別縁故者と認められるのは、事実上の夫婦(内縁関係)や養子縁組はしていないが本当の親子と同様の関係だった者、知人であるがとりわけ療養看護に努めた人などです。

特別縁故者が財産の分与を受けるためには、家庭裁判所に認められる必要があります。

6遺言書作成がおすすめ

①遺産分割協議は相続人全員で

相続が発生した場合、被相続人のものは相続人全員の共有財産になります。

相続人全員の共有財産だから、一部の相続人が勝手に処分することはできません。

相続財産の分け方は、相続人全員の合意で決めなければなりません。

異父兄弟や異母兄弟がいる場合、被相続人や被相続人の家族と疎遠であることが多いでしょう。

長期間疎遠になっていても、相続人全員の合意が不可欠です。

一部の相続人の合意がない場合、相続手続を進めることができません。

②遺言書があれば遺産分割協議は不要

異父兄弟や異母兄弟がいる場合、関係性がいいことはあまりないでしょう。

相続手続に協力してもらえないことがあります。

相続手続に協力してもらえないからと言って先延ばしをすると、相続手続はますます難しくなります。

相続人に異父兄弟や異母兄弟がいる場合、遺言書作成がおすすめです。

すべての財産の行き先が遺言書で決められていたら、遺産分割協議が不要になるからです。

遺言書を作成するのであれば、無効になりにくい公正証書遺言がおすすめです。

③遺言書作成は遺留分に注意

被相続人は、原則として、自分の財産をだれに受け継がせるかは自由に決めることができます。

財産は被相続人がひとりで築いたものではないでしょう。

家族の協力があってこそ、築くことができた財産のはずです。

被相続人の名義になっているからといって、まったく無制約の自由にすることはできません。

今まで協力してきた家族に、酷な結果となるからです。

被相続人に近い関係の相続人には相続財産に対して最低限の権利が認められています。

相続財産に対して、認められる最低限の権利のことを遺留分と言います。

遺留分は、兄弟姉妹以外の相続人に認められます。

被相続人の子どもが相続人になる場合、遺言書で遺留分を奪うことはできません。

遺留分に満たない財産を分与する遺言書であっても、作成すること自体はできます。

遺留分に満たない場合、相続人は遺留分侵害額請求をすることができます。

遺留分侵害額請求をする場合、相続人間の深刻なトラブルに発展するでしょう。

遺言書を作成する場合、遺留分に配慮して作成しましょう。

7遺言書作成と遺言執行を司法書士に依頼するメリット

相続手続はタイヘンですが、相続人がいない場合もタイヘンです。

相続人がいないから、財産は国に持っていかれて、何もしなくていいと軽く考えがちです。

実際は、被相続人が死亡してから、国庫に帰属するまで1年以上の時間がかかります。

財産の内容によっては、100万円以上の費用の負担があることも見逃せません。

国に持っていかれるよりは、お世話になった人に受け継いでもらいたい、自分の気持ちを活かしてくれる慈善団体などに使ってもらいたいという気持ちがある人もいるでしょう。

お世話になった人に受け継いでもらいたい、自分の気持ちを活かしてくれる慈善団体などに使ってもらいたいという意思は遺言書で実現できます。

お世話になった人に受け継いでもらいたい場合、特別縁故者に対する相続財産分与の申立ができますが、必ずしも認められるとは限りません。

認められても、財産の一部のみの場合もあります。

何より、家庭裁判所に対する手続ですから、一般の人には高いハードルです。

遺言書に、遺贈することを書き、遺言執行者を決めておけば、手間はかかりません。

お世話になった人は待っているだけで済みます。

遺言書は書き方に細かいルールがあります。

細かいルールを守っていないと遺言書は無効になってしまいます。

適切な遺言書作成と遺言執行者選任は司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

公正証書遺言が無効になる

1公正証書遺言は安心確実

①書き方ルールの違反で無効はあり得ない

公正証書遺言とは、遺言内容を公証人に伝え公証人が取りまとめる遺言書です。

証人2人確認してもらって、作ります。

遺言書には、厳格な書き方ルールがあります。

書き方ルールに違反した遺言書は、無効になります。

公証人は、法律の専門家です。

遺言書の書き方ルールを熟知しています。

公正証書遺言は、書き方ルール違反で無効になることは考えられません。

自筆証書遺言は、自分で書いて作る遺言書です。

遺言者が法律に詳しいことは、あまりないでしょう。

書き方ルールに違反して無効になる例が少なくありません。

自筆証書遺言と較べると、公正証書遺言は安心確実です。

②公正証書遺言原本は公証役場で厳重保管

公正証書遺言原本は、公証役場で厳重に保管されます。

公正証書遺言作成後に渡されるのは、正本と謄本です。

正本と謄本は、遺言書のコピーです。

遺言者の手元にあるのは遺言書のコピーに過ぎないから、変造や改ざんがあり得ません。

遺言者本人が紛失する心配もありません。

自筆証書遺言は、原則として自分で保管します。

保管場所を家族と共有していないと、相続発生後に家族が見つけられないおそれがあります。

保管場所を家族と共有していると、変造や改ざんのおそれがあります。

保管場所を知っていると、他の相続人から変造や改ざんの疑いをかけられるかもしれません。

遺言書に変造や改ざんの疑いがあると、熾烈な相続人トラブルに発展するでしょう。

公正証書遺言であれば、変造や改ざんがあり得ません。

公正証書遺言原本は、公証役場で厳重に保管されるからです。

相続人トラブルを防ぐことができるから、公正証書遺言は安心確実です。

③家庭裁判所で検認不要

相続が発生したら、公正証書遺言は直ちに執行することができます。

公正証書遺言は、家庭裁判所で検認手続をする必要がないからです。

検認手続とは、自筆証書遺言などを家庭裁判所で開封して確認してもらう手続です。

自宅などで見つけた自筆証書遺言は、検認手続が必要です。

検認手続が必要なのに検認手続をしていない場合、相続手続をすることができません。

遺言書を見つけた家族が家庭裁判所に手続するのは、負担が重いでしょう。

家庭裁判所で検認手続不要だから、公正証書遺言は安心です。

2公正証書遺言が無効になる

①遺言者に遺言能力がないと無効

公正証書遺言といえども、絶対に無効にならないといったことはありません。

ごくまれに、公正証書遺言が無効になることがあります。

遺言書を作成するためには、遺言者に遺言能力があることが必要です。

遺言能力とは、遺言書の内容を理解して遺言の結果を理解する能力です。

例えば、認知症になると物事のメリットデメリットを適切に判断することができなくなります。

重度の認知症になると、遺言能力は失われたと言えるでしょう。

高齢になってから遺言書を作成した場合、遺言能力の有無が争いになることがあります。

遺言書の内容に不満を持つ相続人が現れることがあるでしょう。

不利な遺言書が無効になれば、遺言書どおりに分ける必要はなくなります。

遺言書に不満があると、相続人が遺言者の遺言能力の有無を理由に無効を主張するでしょう。

公正証書遺言の有効無効を争うとき、深刻な相続トラブルになります。

公正証書遺言を作成する場合、公証人が遺言書の意思確認をします。

遺言能力がない場合、意思確認の過程で気付くでしょう。

公正証書遺言では、遺言能力が一定程度担保されていると言えます。

遺言者に遺言能力がないと、公正証書遺言が無効になります。

②証人が不適格で無効

公正証書遺言は、証人2人に確認してもらって作ります。

証人になる人に、特別な資格はありません。

次の人は、証人になれません。

(1)未成年者

(2)推定相続人、受遺者、これらの人の配偶者、直系血族

(3)公証人の配偶者、4親等内の親族、書記、使用人

公正証書遺言を作成する場合、公証人は証人についても本人確認をします。

上記欠格事由に該当しないか、確認されます。

証人が欠格に該当していることを秘密にしていると、不適格なまま公正証書遺言が作成されてしまうでしょう。

証人が欠格事由に該当していると、公正証書遺言が無効になります。

③詐欺強迫で作成されると無効

遺言書は、遺言者の意思を示すものです。

遺言者の真意に基づかない遺言書は、無効です。

遺言者が第三者にだまされて遺言書を作成しても、真意に基づかないことは明らかです。

遺言者が第三者に強迫されて遺言書を作成しても、真意に基づかないことは明らかです。

真意に基づかない遺言書は、無効です。

遺言者が強迫されたり詐欺にあって、作成した遺言書に効力はありません。

遺言者本人が死亡した後に、詐欺強迫が認められるのは非常に困難です。

客観的な証拠がないと、詐欺強迫を証明できないからです。

詐欺強迫で作成されると、公正証書遺言が無効になります。

④口授がないと無効

公正証書遺言とは、遺言内容を公証人に伝えて作る遺言書です。

口授とは、遺言内容を公証人に伝えることです。

遺言者が高齢である場合、遺言内容をよどみなく伝えるのは難しいかもしれません。

遺言書の内容を読み聞かせて肯定的身振りや否定的挙動をしただけでは、口授があったとは認められない事例があります。

肯定的身振りや否定的挙動には、「うなずく」「首を振る」「手を握る」などがあります。

口授が必要とされる趣旨は、遺言者の真意の確保にあります。

遺言内容における遺言者の真意が確保されている場合、口授があったと認められやすいと言えます。

話すことや聞くことが不自由である人は、筆談や手話を使って口授をすることができます。

身体が不自由であっても、公正証書遺言を作成しやすくなっています。

口授がないと、公正証書遺言が無効になります。

⑤公序良俗に反すると無効

公序良俗に反する法律行為は、無効です。

遺言書の内容は、遺言者が自由に決めることができます。

例えば、不貞相手に全財産を引き継ぐ遺言書を作成することがあります。

不貞相手に全財産を引き継がせる内容であっても、直ちに遺言書が無効になるわけではありません。

不貞関係の維持や継続を目的としており相続人の生活基盤を脅かす場合、公序良俗に反し無効とすべきでしょう。

不貞相手の生活を守るためで相続人の生活を脅かすおそれがない場合、有効とすべきでしょう。

相続人に与える影響を総合的に考慮して判断されます。

公序良俗に反すると、公正証書遺言が無効になります。

⑥遺言者が15歳未満で無効

遺言書を作成すると言うと、高齢者のイメージかもしれません。

15歳に達した人は、遺言書を作成することができます。

15歳未満の人が遺言書を作成しても、無効です。

公正証書遺言を作成する場合、公証人が本人確認をします。

本人確認書類に記載された生年月日は、公証人が必ず確認します。

15歳未満の人が公正証書遺言を作成することは、ほとんどないでしょう。

遺言者が15歳未満であると、公正証書遺言が無効になります。

⑦付言事項に法的効力がない

遺言書には、財産の分け方以外のことを書くことができます。

家族への感謝の気持ちを持ちつつも、伝える機会を逃していることがあるでしょう。

遺言書に、家族への感謝の気持ちを書くことができます。

家族への感謝の気持ちに、もちろん法律上の効力はありません。

遺言書に書くことで法律上有効になることは、法律で決められています。

法律上の効力がないことは、付言事項と言います。

例えば、「遺留分を認めない」「遺留分侵害額請求を許さない」と書いてあることがあります。

遺留分とは、相続人に認められた最低限の権利です。

公正証書遺言を作成するだけで、遺留分を奪うことはできません。

「遺留分を認めない」「遺留分侵害額請求を許さない」と書いてあっても、遺留分侵害額請求をすることができます。

「遺留分を認めない」「遺留分侵害額請求を許さない」と書いてある場合、付言事項を考えられます。

公正証書遺言であっても、付言事項に法律上の効力はありません。

⑧公正証書遺言があっても遺産分割協議

相続があったら、被相続人の財産は相続人が相続します。

遺言書で相続財産の分け方が指定されている場合、遺言書のとおりに分けることができます。

遺言書が無効である場合、相続財産は相続人全員の共有財産です。

相続人間で公正証書遺言の有効無効が争われると、熾烈なトラブルになります。

公正証書遺言が無効と判断される事例は、めったにないからです。

不公平な遺言書だと感じる相続人は、遺言書の無効を主張するでしょう。

熾烈な相続トラブルに発展する前に、相続人全員で相続財産の分け方を合意した方が合理的です。

公正証書遺言があっても、遺産分割協議をすることができます。

3公正証書遺言が無効にならない

①遺留分を侵害しても有効

公正証書遺言の内容を確認したら、全財産を一部の相続人に相続させる内容であることがあります。

全財産を一部の相続人に相続させる内容であっても、直ちに遺言書が無効になるわけではありません。

他の相続人が遺留分権利者である場合、遺留分を侵害しているでしょう。

遺留分を侵害しても、遺言書は有効です。

遺留分は、権利に過ぎません。

配分された財産が遺留分に満たない場合、遺留分侵害額請求をすることができます。

遺留分権利者は、権利を行使するか行使しないか選ぶことができます。

遺言書の内容に納得できたら、遺留分侵害額請求をしないでしょう。

遺留分権利者は選択できるから、遺言書を無効にする必要がありません。

遺留分を侵害しても、公正証書遺言は有効です。

②一部の財産だけでも有効

遺言書に書いてある財産が一部だけであることがあります。

遺言者が自分の財産全体を把握していなかったのかもしれません。

他の財産には関心がなく、重要な財産だけ書いたのかもしれません。

一部の財産だけ記載されても、遺言書は有効です。

他の財産は、遺言書を作成した後に手放すつもりだったかもしれません。

遺言書作成後に、新たに財産を取得することがあるでしょう。

ひょっとすると、別の遺言書で分け方を指定したのかもしれません。

一部の財産について分け方を指定した場合、その財産について遺言書は有効です。

分け方を指定されていない財産は、相続人全員の共有財産です。

相続人全員で、分け方を決定します。

一部の財産だけでも、公正証書遺言は有効です。

③長期間経過しても時効にならない

遺言書は、遺言者が元気なときに作成します。

遺言書が作成されてから長期間経過して、相続が発生するでしょう。

遺言書が作成された後、長期間経過しても無効になりません。

遺言書に、時効はありません。

遺言者が死亡したときに、遺言書の効力が発生します。

遺言者が死亡した後、長期間経過しても無効になりません。

遺言書を作成後長期間経過しても遺言者が死亡後長期間経過しても、公正証書遺言は有効です。

4遺言書作成を司法書士に依頼するメリット

遺言書があれば、相続財産の分け方について、相続人全員で話し合いによる合意は不要です。

遺言書があれば、家族のもめごとが避けられると言えます。

遺言書の効力を争う場合、法律の知識が不可欠です。

弁護士に依頼して、交渉してもらうことになるでしょう。

一部の相続人が弁護士に依頼したら、他の相続人も弁護士に依頼しないととても太刀打ちできません。

弁護士は、依頼人の利益最大化のために働きます。

家族が争う争族になってしまいます。

家族のトラブルの多くは、遺言書作成時にサポートを受けていれば回避できるでしょう。

遺言書作成のサポートを受けるだけでなく、遺言執行者になってもらうなど遺言の実現についてもサポートしてもらうことがきます。

家族のトラブルを避けるため、公正証書遺言作成を考える方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

一人に全財産を相続させる遺言書

1一人に全財産を相続させることができる

①遺言書の内容に制限はない

遺言書を作成する場合、民法の書き方ルールが守られている必要があります。

民法には書き方ルールが定められていますが、どのような内容の遺言書を作成するかについて制限はありません。

遺言者は、生前に自分の財産を自由に処分することができます。

遺言者が、自分の死亡後に財産を自由に処分することができます。

自分の財産を相続人に受け継いでもらうことも、相続人以外の人に受け継いでもらうこともできます。

民法では、法定相続分が決められています。

法定相続分どおりに受け継いでもらうこともできるし、法定相続分とは違う割合で受け継いでもらうこともできます。

「全財産を〇〇〇〇に相続させる」遺言も、有効な遺言書です。

②一人に全財産を相続させるときの遺言書の記載例

遺言書

遺言者は、以下のとおり遺言をする。

第1条

遺言者は、遺言者の有するすべての財産を、遺言者の配偶者〇〇〇〇(昭和〇年〇月〇日生まれ)に相続させる。

第2条

遺言者は、本遺言書の遺言執行者として、下記の者を指定する。

事務所住所

〇〇県〇〇市〇〇区〇〇町〇丁目〇〇番〇〇号

司法書士〇〇〇〇

昭和〇年〇月〇日生まれ

令和〇年〇月〇日

〇〇県〇〇市〇〇区〇〇町〇丁目〇〇番〇〇号

遺言者 〇〇〇〇 印

③遺言書で財産を列挙する方が家族がラク

遺言書を作成して自分の全財産を一人に相続させたい場合、遺言者の有するすべての財産を相続させると書くことができます。

家族であっても、遺言者がどのような財産を保有しているのか知らないことがあります。

遺言者の気持ちとしては、当然知っているものと考えているかもしれません。

どこにどのような財産があるのか手がかりがない状態で、相続手続をするのは非常に困難です。

できることであれば、遺言者の有するすべての財産と記載するよりすべての財産を列挙することをおすすめします。

不動産であれば、不動産の登記事項証明書を取り寄せて書き写します。

預貯金であれば、通帳を見て金融機関の名称、支店、預金種別、口座番号を記載します。

財産を客観的に特定できない場合、相続手続ができなくなるおそれがあります。

そのうえで記載のない財産が見つかった場合、その財産を〇〇〇〇に相続させると記載するといいでしょう。

2一人に全財産を相続させる遺言書は遺留分に注意

①遺留分とは最低限認められた権利

法定相続分どおりに受け継いでもらうこともできるし、法定相続分とは違う割合で受け継いでもらうこともできます。

「全財産を〇〇〇〇に相続させる」遺言は、有効な遺言書です。

遺言者は、自分の死亡後に自分の財産を自由に処分することができます。

遺言者が築いた財産は、家族の協力があって築くことができた財産のはずです。

家族の協力があって築くことができた財産なのに、遺言者が気ままに処分したら家族にとって酷な結果になることがあります。

自分の財産を自由に処分することができると言っても、一定の範囲の相続人には最低限の権利が認められています。

一定の範囲の相続人に認められる最低限の権利を遺留分と言います。

②遺留分は兄弟姉妹以外の相続人に認められる

遺留分はすべての相続人に認められるわけではありません。

遺留分が認められる相続人と認められない相続人がいます。

遺留分は、兄弟姉妹以外の相続人に認められます。

被相続人に子どもや親などの直系尊属がいない場合、兄弟姉妹が相続人になります。

兄弟姉妹が被相続人より先に死亡した場合、兄弟姉妹の子どもが代襲相続をします。

兄弟姉妹が被相続人より先に死亡した場合、兄弟姉妹の子どもは兄弟姉妹の相続分と遺留分を相続します。

兄弟姉妹に遺留分が認められないから、兄弟姉妹の子どもにも遺留分は認められません。

配偶者、子ども、親などの直系尊属は、遺留分が認められます。

③遺言書で遺留分を奪えない

「全財産を〇〇〇〇に相続させる」遺言は、有効な遺言書です。

有効な遺言書であっても、他の相続人の遺留分を奪うことはできません。

他の相続人の遺留分を奪う結果になる遺言書も、有効な遺言書です。

相続が発生した場合、遺留分を奪われた相続人は遺留分侵害額請求をすることができます。

遺留分侵害額請求を受けた場合、侵害した遺留分相当額を金銭で支払う必要があります。

相続人に面倒をかけたくない気持ちで遺言書を作るのであれば、遺留分に配慮した遺言書を作るのがおすすめです。

「全財産を〇〇〇〇に相続させる」ではなく、遺留分相当の財産を遺留分のある相続人に相続させる遺言です。

「全財産を〇〇〇〇に相続させる」を実現するために、家族がトラブルになるかもしれません。

家族を幸せにするために生涯をかけて財産を築いてきたはずです。

生涯をかけて築いた財産で家族がトラブルになったら、財産を築いた苦労が報われません。

3遺言書作成は公正証書遺言がおすすめ

①遺言書の種類

遺言書の種類は民法という法律で決められています。

大きく分けて普通方式の遺言と特別方式の遺言とあります。

普通方式の遺言は、次の3つです。

(1)自筆証書遺言

(2)公正証書遺言

(3)秘密証書遺言

特別方式の遺言は、次の4つです。

(1)死亡の危急に迫った者の遺言

(2)伝染病隔離者の遺言

(3)在船者の遺言

(4)船舶遭難者の遺言

特別方式の遺言は、生命の危機に迫っている人や航海中など交通できない人が作る特別の遺言です。

特別方式の遺言は、ごく稀な遺言と言えるでしょう。

多くの方にとって、遺言というと普通方式の遺言です。

なかでも、(1)自筆証書遺言(2)公正証書遺言のいずれかを作成される方がほとんどです。

②自筆証書遺言は無効になるリスクが大きい

自筆証書遺言は遺言者が自分で書いて作った遺言書のことです。

専門家の手を借りることなく手軽に作れるので、世の中の大半は自筆証書遺言です。

自筆証書遺言を作成する場合、筆記用具や紙に制約はありません。

ひとりで作ることができるので、作るだけであれば、費用はかかりません。

自筆証書遺言の多くは、専門家の手を借りずに作られます。

専門家のチェックがない場合、法律上効力のない遺言書になる可能性があります。

認知症など判断能力が不十分なまま遺言書が作られたのではないかという疑いが残ります。

一部の相続人から脅されて作ったのではないかとか、だれかに騙されて作ったのではないかとか疑われることがあります。

「全財産を〇〇〇〇に相続させる」に不満を持つ相続人がいた場合、このような疑いを主張するでしょう。

自筆証書遺言は、相続人間でトラブルに発展する危険性があります。

③公正証書遺言はメリットが大きい

公正証書遺言とは、遺言内容を公証人に取りまとめてもらって作る遺言書です。

遺言者が公証人に遺言内容を伝えて、証人2人に確認してもらって作ります。

公正証書遺言は、公証人が書面に取りまとめます。

法律上の不備があって遺言書が無効になるリスクが最も少ないものです。

遺言書の内容を伝えておけば、適切な表現で文書にしてもらえます。

公正証書遺言は、公証人が遺言者の意思を確認して作成します。

遺言者が認知症など判断能力が不十分な場合、公証人は遺言書を作成しません。

一部の相続人から脅されて作ったとか、だれかに騙されて作ったとか疑われることはないでしょう。

公正証書遺言原本は、公証役場で厳重に保管されます。

紛失するおそれがありません。

相続人らに偽造や変造されたり、捨てられたりする心配もありません。

公証役場で厳重に保管されているから、遺言書の検認手続が不要です。

公正証書遺言を作成するためには、費用がかかるのがデメリットです。

公正証書遺言作成の費用がかかることを考えても、家族のトラブルを防ぐ大きなメリットがあります。

4遺言執行者が遺言書の内容を実現してくれる

遺言書は遺言者の意思を示したものです。

遺言書を書いただけでは、意味がありません。

遺言書を書いただけで、自動的に遺言内容が実現するわけではないからです。

遺言書の内容を実現する人が遺言執行者です。

相続人は遺言の内容を見たら、被相続人の意思を尊重し、実現してあげたいと思うでしょう。

「全財産を〇〇〇〇に相続させる」に不満を持つ相続人がいた場合、遺言の実現に協力してくれることは望めません。

協力してくれない場合に備えて、遺言執行者を選任しておくことが有効です。

遺言執行者は遺言の内容を実現するために、必要な行為をする権限があります。

協力しない相続人が遺言執行を妨害した場合、原則として、妨害行為は無効になります。

遺言執行者はいてもいなくても、遺言書の効力に違いはありません。

遺言執行者がいると、確実に遺言者の意思を実現してもらえますから、安心です。

5遺言書作成と遺言執行を司法書士に依頼するメリット

遺言執行者は遺言書の内容を実現する人です。

相続人が遺言書の内容に納得していて、手続に協力的であれば、必ずしも、遺言執行者を選任する必要はありません。

子どもの認知など遺言執行者しかできない手続がある場合、遺言執行者を選任しておかないと、相続人に余計な手間をかけさせることになります。

遺言執行者は、相続開始後すみやかに手続を進めることができる時間と知識がある人を選ぶことが重要です。

その意味でも、家族より司法書士などの専門家に遺言執行を依頼する人が増えています。

以前は、遺言執行者は止むを得ない場合だけ、他の人に職務を任せることができるとされていましたが、現在は、止むを得ないなどの理由は不要になりました。

遺言執行者に指名され、職務をしてみたところ、思ったよりタイヘンだという場合、自己の責任で司法書士などの専門家におまかせすることもできます。

今後も、専門家に依頼する人は増えていくでしょう。

遺言執行を司法書士などの専門家に依頼した場合、相続人は基本待っているだけなので、トラブルになることが少なくなるからです。

家族を笑顔にするためにも、遺言書作成と遺言執行者選任しましょう。

家族の幸せのためにも、遺言書作成と遺言執行者選任を司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺留分侵害額請求を認めない遺言書に効力はない

1遺留分は相続人の最低限の権利

①相続人になる人は法律で決まっている

相続が発生したら、親族のうち一定の範囲の人が相続人になります。

だれが相続人になるかについては、民法で決められています。

相続人になる人は、次のとおりです。

(2)~(4)の場合、先順位の人がいる場合、後順位の人は相続人になれません。

(1)配偶者は必ず相続人になる

(2)被相続人に子どもがいる場合、子ども

(3)被相続人に子どもがいない場合、親などの直系尊属

(4)被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹

②近い関係の相続人に遺留分か認められる

遺言書を作成して、自分の財産をだれに受け継がせるかは自由に決めることができます。

財産は被相続人がひとりで築いたものではないでしょう。

家族の協力があってこそ、築くことができた財産のはずです。

被相続人の名義になっているからといって、まったく無制約の自由にすることはできません。

今まで協力してきた家族に、酷な結果となることがあるからです。

被相続人に近い関係の相続人には、相続財産に対して最低限の権利が認められています。

遺留分とは、相続財産に対して認められる最低限の権利です。

被相続人に近い関係の相続人には、遺留分が認められます。

③兄弟姉妹に遺留分は認められない

相続人のうち、遺留分が認められる人を遺留分権利者と言います。

相続人でない人は、遺留分権利者になることはありません。

遺留分権利者は、被相続人に近い関係の相続人です。

具体的には、次の人です。

(1)配偶者

(2)子ども

(3)親などの直系尊属

兄弟姉妹は相続人になりますが、遺留分権利者ではありません。

④遺留分放棄をした人に遺留分は認められない

遺留分権利者には、相続財産に対して最低限の権利が認められます。

遺留分に満たない財産の配分しか受けられない場合、遺留分侵害額請求をすることができます。

遺留分放棄とは、相続人自身の意思で遺留分を放棄することです。

遺留分放棄は、相続人の意思が重視されます。

遺留分放棄をすると、相続人は最低限の権利を失います。

相続が発生する前に遺留分放棄をする場合、家庭裁判所の許可の審判が必要です。

家庭裁判所の許可を得て遺留分を放棄した場合、遺留分はなくなります。

遺留分放棄をしても、相続人です。

相続人だから、相続財産を相続することができます。

遺留分放棄をすると、遺留分は認められません。

⑤廃除された相続人に遺留分は認められない

例えば、被相続人に虐待をした人に、相続をさせたくないと考えるのは自然なことでしょう。

被相続人が相続させたくないと思って、他の相続人にすべての財産を相続させると遺言書を書くことがあります。

遺言書を書くだけで、遺留分を奪うことはできません。

遺留分に満たない財産の配分しか受けられない場合、遺留分侵害額請求をすることができます。

遺留分侵害額請求をしたら、相続財産のいくらかは虐待した相続人が受け継いでしまいます。

相続人廃除とは、被相続人の意思で相続人の資格を奪う制度です。

相続人の資格を奪うとは、実質的には遺留分を奪うことです。

兄弟姉妹は、遺留分権利者ではありません。

兄弟姉妹を廃除する必要はありません。

兄弟姉妹に相続させたくない場合、遺言書を作成するだけで実現できるからです。

相続人が廃除された場合、代襲相続が発生します。

廃除された相続人の子どもや孫が相続します。

廃除された相続人に、遺留分は認められません。

⑥相続欠格の人に遺留分は認められない

だれが相続人になるかについては、民法で決められています。

同時に、民法では相続人になれない人も決められています。

例えば、被相続人を殺した人が相続することは、社会感情からみても許せない、相続する人としてふさわしくないということは納得できるでしょう。

このような相続人として許せない、ふさわしくない場合、相続人の資格が奪われます。

相続欠格とは、相続人としてふさわしくない人の相続資格を奪う制度です。

相続欠格は、被相続人の意思とは無関係に相続人の資格を奪う制度です。

裁判所などで手続があるわけでなく、当然に相続資格を失います。

相続欠格になると、遺留分も奪われます。

相続人が相続欠格になる場合、代襲相続ができます。

欠格の相続人の子どもや孫が相続します。

欠格の相続人に、遺留分は認められません。

⑦相続放棄をした人の子どもは相続しない

相続が発生したら、相続人は相続を単純承認するか相続放棄するか選択することができます。

相続放棄を希望する場合、家庭裁判所に相続放棄の申立てをします。

家庭裁判所で相続放棄が認められたら、はじめから相続人でなくなります。

相続放棄が認められたら、相続することはできません。

相続放棄が認められたら、遺留分を失います。

遺留分が認められるのは、相続人だけだからです。

相続放棄をしたら、代襲相続は発生しません。

相続放棄をした人の子どもや孫は、相続しません。

2遺留分侵害額請求を認めない遺言書に効力はない

①遺言事項は法律で決まっている

遺言書には、厳格な書き方ルールがあります。

書き方ルールだけではなく、遺言書に書くことで有効になることも法律で決められています。

遺言事項とは、遺言書に書くことで有効になることです。

遺言事項は、次の事項です。

(1)財産に関すること

(2)身分に関すること

(3)遺言執行に関すること

(4)それ以外

②遺言書に効力がないことを書くことができる

遺言事項は、法律で決められています。

遺言書には、遺言事項以外のことを書くことができます。

遺言事項以外のことに、法律上の効力はありません。

実際のところ、法律上の効力がないことを書く人はたくさんいます。

家族への感謝の気持ちがあっても、言葉にしていない人がいるでしょう。

遺言書に、家族への感謝の気持ちを書くことができます。

家族仲良く幸せに暮らして欲しいなどの希望に、法律上の効力はもちろんありません。

被相続人の感謝の言葉や希望を読むと、温かな気持ちになるでしょう。

遺言書に法律上の効力がないことを書くことができます。

③付言事項で遺留分侵害額請求を認めない

遺言書を作成する場合、法律上効力があることだけでなく法律上の効力がないことを書くことができます。

付言事項とは、遺言書に書いても法律上の効力がないことです。

付言事項には、家族への感謝の気持ちや希望を書くでしょう。

遺言書で遺留分侵害額請求を認めないと書くことがあります。

遺留分は、相続人に認められた最低限の権利です。

遺言書を作成するだけで、相続人の遺留分を奪うことはできません。

遺言書に遺留分侵害額請求を認めないと書いてある場合、付言事項と考えられます。

付言事項に、法律上の効力はありません。

遺留分侵害額請求を認めない遺言書に、法律上の効力はありません。

④遺留分侵害額請求を認めない遺言書があっても請求できる

遺言書に遺留分侵害額請求を認めないと書いてある場合、付言事項と考えられます。

付言事項に法律上の効力はないから、被相続人からのお願いと言えます。

相続人は被相続人からのお願いをかなえてもいいし、お願いを拒否しても構いません。

被相続人のお願いを拒否しても、他の相続人は文句を言うことはできません。

付言事項に、法律上の効力はないからです。

遺留分侵害額請求を認めない遺言書があっても、遺留分侵害額請求をすることができます。

3遺留分を侵害する遺言書でも無効にならない

①遺留分を侵害する遺言書があっても遺留分侵害額請求ができる

遺留分とは、相続財産に対して認められる最低限の権利です。

さまざまな事情から、遺留分を侵害している遺言書が見つかることがあります。

遺留分を侵害しても、遺言書が自動で無効になるわけではありません。

遺留分を侵害する遺言書を作成するだけで、相続人の遺留分は奪われません。

相続人は遺留分侵害額請求をすることも請求しないことも、選択することができます。

遺留分権利者が遺言書の内容に納得しているのなら、遺留分侵害額請求をしないでしょう。

遺留分権利者が遺言書の内容に納得しているのに、遺言書を無効にする必要はありません。

遺留分を侵害する遺言書でも、有効な遺言書です。

遺留分を侵害する遺言書があっても、遺留分侵害額請求ができるからです。

②遺言書で廃除はハードルが高い

遺留分を侵害する遺言書を作成する場合、一部の相続人に相続させたくないことがあります。

遺留分を侵害する遺言書を作成するだけで、相続人の遺留分を奪うことはできません。

廃除された相続人に、遺留分は認められません。

遺言書で、相続人を廃除することができます。

遺言執行者が家庭裁判所に申立てをして、家庭裁判所が判断します。

遺留分は、相続人に認められた最低限の権利です。

廃除されると遺留分がなくなるから、家庭裁判所は非常に慎重に審査します。

家庭裁判所に廃除を認めてもらうには、客観的証拠が重要です。

例えば、被相続人が虐待を受けた場合、証人として家庭裁判所に虐待の頻度や内容を証言することができます。

虐待を受けた本人であれば、リアリティーがある証言ができるでしょう。

遺言執行者は、詳しい家庭内の事情を知らないでしょう。

家庭裁判所を納得させられる証拠を提出するのは、難しいでしょう。

遺言書で廃除するのは、高いハードルがあります。

③遺言書があっても遺産分割協議

遺言書の内容が大きく偏っている場合、相続人の遺留分を侵害しているでしょう。

配分された財産が遺留分に満たない場合、遺留分侵害額請求をすることができます。

相続人が遺留分侵害額請求をする場合、大きなトラブルになるでしょう。

相続人間でトラブルになる遺言書なのに、あえて執行してトラブルにする必要はありません。

相続人全員で相続財産の分け方を話し合った方が合理的です。

遺言書があっても、相続人全員で遺産分割協議をすることができます。

4遺留分を侵害しない遺言書がおすすめ

①遺留分放棄は強制できない

遺留分放棄をした人は、遺留分侵害額請求をすることができません。

遺留分を侵害する遺言書があった場合、相続人はがっかりするでしょう。

遺留分侵害額請求をすると、相続人間で大きなトラブルになるおそれがあります。

相続させたくない相続人に遺留分放棄をさせれば、トラブルがなくなると考えるかもしれません。

実際のところ、自称専門家は遺留分放棄をさせればいいとアドバイスしています。

遺留分放棄は、相続人の意思が重視されます。

気に入らない相続人に、遺留分放棄を強制するものではありません。

家庭裁判所が遺留分放棄の許可を判断する場合、遺留分放棄をする充分な理由があるか審査します。

遺留分放棄をする充分な理由とは、遺留分放棄に見合う充分な経済的利益を得ていることです。

充分な利益を得ていないのに遺留分放棄をするといっても、家庭裁判所は許可してくれないでしょう。

遺留分放棄は、強制することができません。

②遺留分に配慮して遺言書作成

遺言書を作成する場合、財産の分け方について書くでしょう。

さまざまな事情から、財産の配分が多少偏るのは止むを得ないでしょう。

遺留分は、相続人に認められた最低限の権利です。

遺留分を侵害する遺言書は、相続人間でトラブルになるおそれがあります。

生涯をかけて築いた財産は、家族を幸せにするためだったでしょう。

苦労して築いた財産で家族がトラブルを起こしたら、空しい苦労になります。

遺言書を作成する場合、相続人の遺留分に配慮するのがおすすめです。

5遺言書作成を司法書士に依頼するメリット

遺留分を侵害した遺言書であっても、無条件で無効になるわけではありません。

遺言書の内容に不満のある相続人からは、無効だと主張されることが考えられます。

高齢になってから遺言書を作成した場合、認知症で判断能力が低下していたからと言われるでしょう。

遺言書が有効であれば、遺言書の内容どおりに相続手続を進めるのが原則です。

遺言書が有効か無効か争っていると、相続手続が滞ってしまいます。

遺言書作成を考えている方は、早めに取り掛かることをおすすめします。

相続人が争うことのないように、遺言書を作る方がほとんどでしょう。

家族を争族にしないために、遺言書を作ることは大切です。

認知症を疑う余地もないほど元気であるうちに、遺言書作成をすることが最善です。

遺言書など縁起でもないなどと言えるのは、元気な証拠と言えます。

まだまだ死なない!と言える今こそ遺言書作成のときです。

遺言書作成を考えている方は、早めに司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

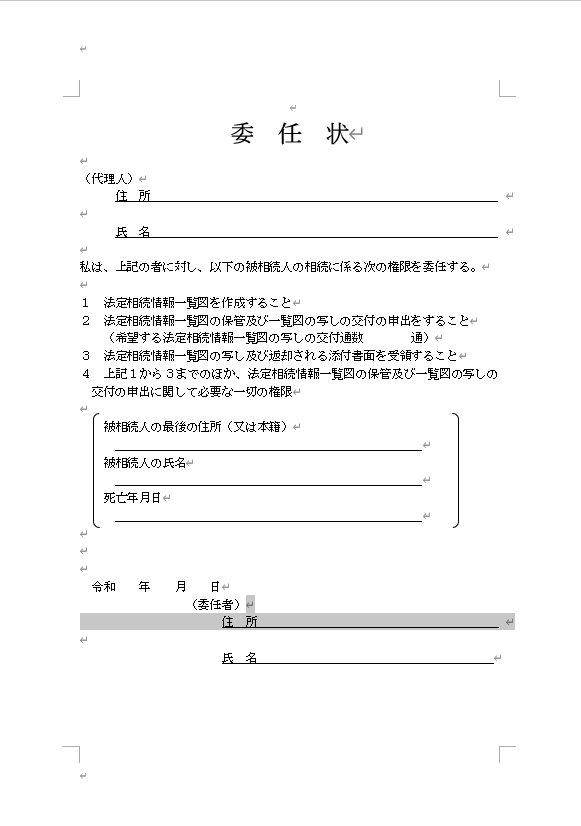

法定相続情報一覧図の委任状は押印不要

1法定相続情報一覧図とは

相続が発生すると、相続人は相続手続をすることになります。

多くの役所や銀行などの金融機関などで、大量の戸籍謄本を提出します。

必要になるのは、被相続人の出生から死亡までの連続した戸籍と相続人の現在戸籍の束です。

相続手続のたびに大量の戸籍を持ち歩くから、汚してしまったり、紛失したりする心配があるでしょう。

戸籍謄本の束を読解するのは、手間のかかる事務です。

大量の戸籍謄本を受け取る役所や銀行などの金融機関にとっても、解読に時間がかかります。

被相続人を中心にして、どういう続柄の人が相続人であるのか一目で分かるように家系図のように取りまとめてあると便利です。

この家系図と戸籍謄本等を法務局に提出して、登記官に点検してもらうことができます。

登記官は内容に問題がなかったら、地模様の入った専用紙に認証文を付けて印刷して、交付してくれます。

これが法定相続情報証明制度です。

登記官が地模様の入った専用紙に印刷してくれた家系図のことを法定相続情報一覧図と言います。

多くは家系図のように書きますが、相続人をずらっと書き並べることもできます。

税務申告など連記式の法定相続情報一覧図は提出できない場合があるので、作成前によく確認しましょう。

2法定相続情報一覧図の保管及び交付の申出は委任ができる

①法定相続情報一覧図の保管及び交付の申出ができる人

法定相続情報一覧図の保管及び交付の申出ができるのは、相続人です。

複数の相続人が一度に保管及び交付の申出をすることができます。

法定相続情報一覧図の保管及び交付の申出書は、申出人氏名などを連記します。

複数の人が一度に保管及び交付の申出をする場合、いずれか一人が代理人を立てることができます。

相続手続が終わらないうちに、相続人が死亡した場合、相続人の相続人が法定相続情報一覧図の保管及び交付の申出ができます。

相続手続を司法書士などの専門家に依頼する場合、一緒に依頼することができます。

②法定相続情報一覧図の保管及び交付の申出の委任を受けることができる人

法定相続情報一覧図の保管及び交付の申出は、自分ですることもできるし代理人を立てて依頼することもできます。

法定相続情報一覧図の保管及び交付の申出の委任を受けることができる人は、限られています。

親族のほか、司法書士などの専門家です。

親族にあたる人は、次のとおりです。

(1)6親等内の血族

(2)配偶者

(3)3親等内の姻族

専門家は、次の資格のある人です。

(1)弁護士

(2)司法書士

(3)土地家屋調査士

(4)税理士

(5)社会保険労務士

(6)弁理士

(7)海事代理士

(8)行政書士

遺言執行者は、法定相続情報一覧図の保管及び交付の申出の代理をすることができます。

3法定相続情報一覧図の保管及び交付の申出の委任状は押印不要

①委任状の書き方が良くないと委任が無効になる

法定相続情報一覧図の保管及び交付の申出は、代理人を立てて依頼することができます。

適切な委任がされていない場合、代理人は申出人の代わりに手続をすることはできません。

委任状は、書くべきことをきちんと書いてある必要があります。

②委任状に書くべきこと

法定相続情報一覧図の保管及び交付の申出の委任状の様式は、法務局のホームページに掲載されています。

委任状に書くべきことは、次のとおりです。

(1)代理人の住所と氏名

法定相続情報一覧図の保管及び交付の申出の委任を受けることができる人は、限られています。

親族のほか、司法書士などの専門家です。

親族と司法書士などの専門家以外は、代理人になることができません。

親族に委任する場合、親族の住民票のとおりに記載します。

司法書士などの専門家に委任する場合、専門家の登録した事務所と氏名を記載します。

司法書士などの専門家が代理する場合、専門家の会員証のコピーを提出します。

会員証の記載と相違する場合、委任状が無効になるおそれがあります。

(2)希望する法定相続情報一覧図の写しの交付通数

法定相続情報一覧図の保管及び交付の申出した場合、提出した一覧図と添付書類を法務局で点検します。

問題がなかったら、地模様の入った紙に認証文を入りで印刷して交付してくれます。

希望する交付通数は、何通でも差し支えありません。

相続手続の手続先が多い場合、必要なだけ記載すればいいでしょう。

法定相続情報一覧図の保管及び交付の申出書にも、交付通数を書く欄があります。

委任状と申出書の交付通数がちがう場合、少ない交付通数しか交付されません。

委任状で委任を受けている交付通数以上は、委任されていないからです。

(3)被相続人の最後の住所(又は本籍)、氏名、死亡年月日

法定相続情報一覧図は、ひとつの相続にひとつの一覧図です。

だれの相続について法定相続情報一覧図の保管及び交付の申出を依頼するのか明らかにする必要があります。

法定相続情報一覧図の保管及び交付の申出をする場合、被相続人の戸籍謄本や住民票の除票を提出します。

提出する被相続人の戸籍や住民票の除票の記載を間違いなく書き写します。

被相続人の記載を間違えてしまった場合、適切な委任を受けていなかったと判断されるおそれがあります。

(4)委任日

相続が発生した後の日付であれば、いつでも構いません。

法定相続情報一覧図の保管及び交付の申出は、いつまでにしなければ受付しないなどといったルールはないからです。

委任日の書き忘れのないようにしましょう。

(5)申出人の住所と氏名

申出人の住所と氏名は、本人確認証明書のとおり記載します。

申出人の住所と氏名が本人確認証明書と一致しない場合、本人からの委任があったとは認めてもらえないおそれがあります。

本人確認証明書として、住民票を提出する場合が多いでしょう。

住民票のとおり記載するといいでしょう。

申出人の住所と氏名は記載されていればよく、必ずしも自署である必要はありません。

委任状の記名が自署であっても印刷であっても、押印は不要です。

従来どおり押印して提出した場合であっても、受理されます。

4法定相続情報一覧図と相続登記は司法書士にまとめて依頼できる

法定相続情報一覧図の保管及び交付の申出と相続登記は、同時申請ができます。

法定相続情報一覧図の保管及び交付の申出に必要な書類のほとんどは、相続登記で必要な書類です。

法定相続情報一覧図の保管及び交付の申出は、被相続人の不動産の所在地を管轄する法務局に提出することができます。

相続登記は、被相続人の不動産の所在地を管轄する法務局に提出します。

相続登記がある場合、法定相続情報一覧図の保管及び交付の申出と相続登記をまとめて司法書士に依頼するのが合理的です。

法定相続情報一覧図の保管及び交付の申出と相続登記を同時に申請する場合、それぞれ委任が必要です。

委任状を2枚作ってもいいし、委任事項をまとめて1枚にしても差し支えありません。

法定相続情報一覧図の保管及び交付の申出の委任状は記名のみで押印不要です。

相続登記の委任状は、押印が必要です。

委任事項をまとめて1枚にした場合、記名押印が必要です。

法定相続情報一覧図の保管及び交付の申出をする人の本人確認書類として提出する住民票の写しは、原則として原本還付されません。

原本還付を希望する場合、住民票のコピーに「原本に相違ありません。」と記載して記名する必要があります。

住民票のコピーは記名が必要ですが、押印は不要です。

法定相続情報一覧図の保管及び交付の申出と相続登記を同時申請する場合、司法書士などの専門家が記名することができます。

5法定相続情報一覧図の保管及び交付の申出を司法書士に依頼するメリット

法定相続情報一覧図は、後に登記官が認証文を付して交付してくれます。

法定相続情報一覧図の書き方は、厳格に決まっています。

法定相続情報一覧図と似たものに、相続関係説明図があります。

相続関係説明図は、登記官が点検をするものではありません。

単なる事情説明の書類に過ぎませんから、比較的自由に書くことができます。

これらの違いを理解して、ポイントを押さえて書くことが重要です。

相続手続が少ない場合は、法定相続情報一覧図を作るまでもないこともあるでしょう。

銀行口座をたくさん持っている場合、相続手続をする手続先が多くなります。

法定相続情報一覧図があると、大変便利です。

相続が発生した場合、家族はたくさんの相続手続でとても忙しくなります。

葬儀の費用などの支払のため、銀行口座の相続手続を先行させたいと考えるかもしれません。

自宅不動産などの相続登記を後回しにしがちです。

要領よく相続手続を進めるためには、不動産の相続登記を先行させるのがおすすめです。

相続登記は、相続手続の中でも難易度が高い手続です。

司法書士などの専門家は、相続登記に必要な戸籍謄本などの書類をすべて準備してくれます。

お仕事や家事で忙しい方は戸籍謄本などの収集だけでも、タイヘンです。

相続登記が終わった後、登記に使った書類は原本還付をしてもらえます。

難易度の高い相続登記で使った書類がすべてあれば、銀行などで書類の不足を指摘されることは大幅に減るからです。

銀行の預貯金などの相続手続についても、サポートを受けることができます。

すみやかな手続を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

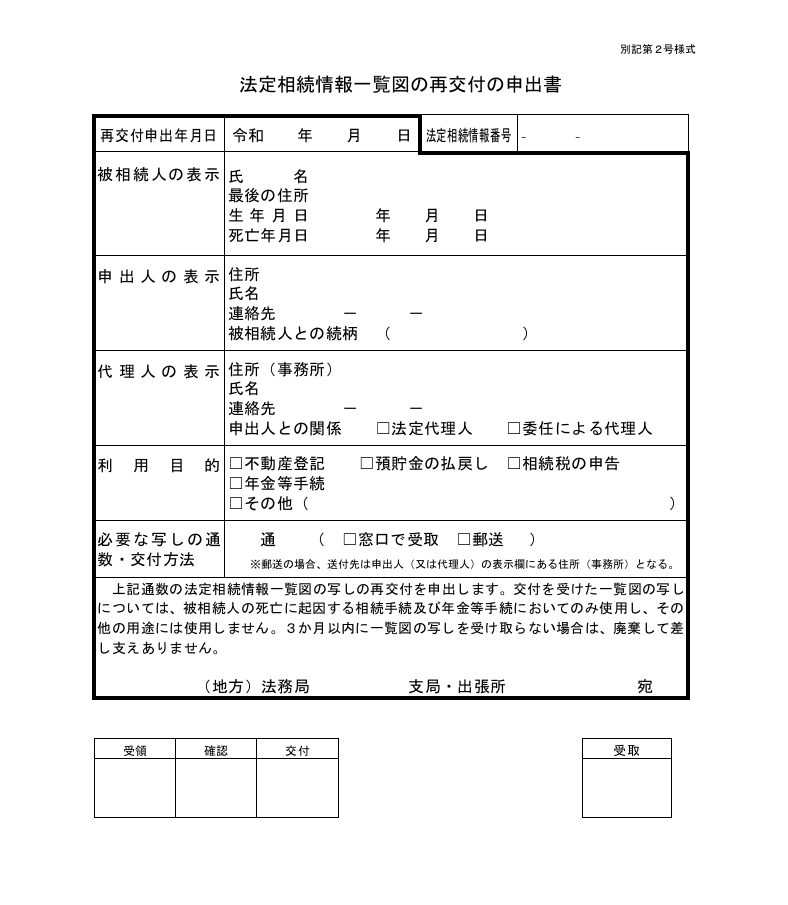

法定相続情報一覧図の再交付の申出書

1法定相続情報一覧図があると相続手続がラク

①法定相続情報一覧図とは

相続が発生すると、相続人は多くの役所や銀行などの金融機関などで相続手続をすることになります。

相続手続のたびに、被相続人の出生から死亡までの連続した戸籍と相続人の現在戸籍の束を提出しなければなりません。

大量の戸籍謄本を持ち歩くと汚してしまったり、紛失する心配があるでしょう。

受け取る市区町村役場や銀行などの金融機関にとっても、戸籍謄本の束を読解するのは手間のかかる事務です。

被相続人を中心にして、どういう続柄の人が相続人であるのか一目で分かるように家系図のように取りまとめてあると便利です。

この家系図と戸籍謄本等を法務局に提出して、登記官に点検してもらうことができます。

登記官は内容に問題がなかったら、地模様の入った専用紙に認証文を付けて印刷して、交付してくれます。

これが法定相続情報証明制度です。

登記官が地模様の入った専用紙に印刷してくれた家系図のことを法定相続情報一覧図と言います。

多くは家系図のように書きますが、相続人をずらっと書き並べることもできます。

税務申告など連記式の法定相続情報一覧図は提出できない場合があるので、作成前によく確認しましょう。

②法定相続情報一覧図のメリット

法定相続情報一覧図は、法務局が点検しているので証明力があります。

役所や銀行などの金融機関には、法定相続情報一覧図を1枚提出するだけで済みます。

法定相続情報一覧図1通あれば相続関係が一目で分かるので、相続手続きがスピーディーに進みます。

大量の戸籍を持ち歩かなくていいので、汚してしまったり、紛失する心配がありません。

必要な数だけ交付してもらえるので、複数の提出先に対して同時進行で相続手続ができます。

不足した場合でも、再交付してもらうことができます。

法定相続情報一覧図の保管及び交付の申出も再交付の申出も、手数料は無料です。

2法定相続情報一覧図の再交付の方法

①法定相続情報一覧図の再交付の申出書はダウンロードできる

法定相続情報一覧図は、最初の申出をするときに必要な通数を交付してもらうことができます。

最初の申出をするときには、判明していなかった財産が見つかって相続手続が必要になる場合があります。

相続手続先によっては法定相続情報一覧図の有効期限を決めていて、期限が切れてしまう場合があります。

法定相続情報一覧図は、後日、交付してもらうことができます。

法定相続情報一覧図を後日、交付してもらうことを法定相続情報一覧図の再交付の申出と言います。

法定相続情報一覧図の再交付の申出書は、法務局のホームページからダウンロードすることができます。

法定相続情報一覧図の再交付の申出書は、押印不要です。

押印した場合でも、受け付けてもらえます。

②法定相続情報一覧図の再交付の申出ができる人

最初の申出をするときに申出人として申出書に名前を書いた人だけが、再交付の申出をすることができます。

最初の申出で申出人として申出書に名前を書いていない人は、相続人であっても再交付を受けることはできません。

申出人になっていない他の相続人は、申出人から委任状を書いてもらって再交付の申出をします。

委任状の押印は不要です。

相続人間の関係性などの理由で、後日お願いしにくいことがあるでしょう。

最初の申出をするときに申出人として申出書に名前を書いておいてもらうことをおすすめします。

最初の申出をするとき、多くは代表相続人のひとりが申出人になります。

申出人は、ひとりである必要はありません。

複数の相続人が共同で申出をすることができます。

複数の相続人が共同で申出をした場合、各相続人が再交付の申出をすることができます。

申出人が死亡した場合、申出人の相続人から再交付の申出をすることができます。

③法定相続情報一覧図の再交付の申請先

最初の申出をするときに申出書を提出した法務局に対してだけ、再交付の申出をすることができます。

最初の申出をしたときに申出書を提出した法務局に法定相続情報一覧図が保管されているからです。

④法定相続情報一覧図の再交付の必要書類

法定相続情報一覧図の再交付の申出書に添付する書類は、再交付の申出人の本人確認書類です。

本人確認書類とは、次の書類です。

(1)運転免許証の表裏のコピー

(2)マイナンバーカードの表のコピー

(3)住民票

(4)戸籍の附票

(1)運転免許証の表裏のコピー(2)マイナンバーカードの表のコピーを提出する場合、原本に相違ありませんと記載して申出人が記名します。

記名のみで押印は不要です。

最初の申出の申出人が死亡した場合、申出人の相続人から再交付の申出をすることができます。

申出人の相続人から再交付の申出をする場合、申出人と相続人の戸籍謄本が必要です。

申出人の相続人であることを証明しなければならないからです。

最初の申出から再交付までの間に、申出人の氏名や住所が変更になっている場合があります。

本人確認書類の住所や氏名が最初の申出人の住所や氏名と一致しない場合、移り変わりを証明しなければなりません。

具体的には、戸籍謄本や住民票を用意して移り変わりを証明します。

⑤法定相続情報一覧図の再交付の申出は郵送で提出できる

最初の申出をするときに申出書を提出した法務局に対してだけ、再交付の申出をすることができます。

最初の申出をした法務局が遠方であるかもしれません。

近くの法務局であっても、法務局は平日の日中しか業務を行っていません。

仕事や家事で忙しい人にとっては、出向いて手続をするのは困難でしょう。

法定相続情報一覧図の再交付の申出は、郵送で提出することができます。

再交付してもらった法定相続情報一覧図を自宅へ送ってもらうことができます。

自宅へ返送希望の場合、返信用の宛先を記載した封筒と切手を同封します。

書類に問題がなければ、1週間から10日ほどで再交付した法定相続情報一覧図が届きます。

⑥法務局の窓口まで出向けば即日交付してくれる

法定相続情報一覧図を急いで取得したい場合があるでしょう。

法務局の窓口に出向いた場合、書類に問題がなければ即日交付してもらえます。

法定相続情報一覧図の再交付の申出書は、押印不要です。

法定相続情報一覧図の再交付の申出書に押印をしていなければ、法定相続情報一覧図の受領にも押印不要です。

⑦法定相続情報一覧図の再交付の申出ができる期間

法定相続情報一覧図の保管期限は、5年間です。

保管期限を過ぎると順次、廃棄されます。

5年経過する前に、再交付の申出をしても、最初の申出から5年間で廃棄されます。

廃棄されてしまったら、再交付をしてもらうことはできません。

⑧法定相続情報一覧図の再交付の申出の手数料

法定相続情報一覧図の再交付の申出に手数料はかかりません。

再交付してもらった法定相続情報一覧図を自宅へ送ってもらう場合、郵送料は自分で負担する必要があります。

法定相続情報一覧図の再交付の申出は、司法書士などの専門家に依頼することができます。

司法書士などの専門家に依頼した場合、別途、司法書士報酬がかかります。

3法定相続情報一覧図の作成を司法書士に依頼するメリット

法定相続情報一覧図は、後に登記官が認証文を付して交付されるので、書き方が厳格に決まっています。

法定相続情報一覧図と似たものに、相続関係説明図があります。

相続関係説明図は、登記官が点検をするものではなく、単なる事情説明の書類に過ぎませんから、比較的自由に書くことができます。

これらの違いを理解して、ポイントを押さえて書くことが重要です。

相続手続が少ない場合など、法定相続情報一覧図を作るまでもないこともあるでしょう。

逆に、銀行口座をたくさん持っているなど、相続手続をする手続先が多い場合は、法定相続情報一覧図は大変便利です。

お仕事や家事で忙しい方はこのような手続はすべてお任せいただけます。

すみやかな手続を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺言書があっても相続は早い者勝ち

1登記しないと権利主張ができない

①遺言書を作成して相続させる

被相続人は生きている間、自分の財産を自由に処分することができます。

遺言書を作成して自分が死亡した後に財産をだれに引き継がせるのか、自由に決めることができます。

特定の相続人に特定の財産を相続させる遺言書を特定財産承継遺言と言います。

遺言書に効力が発生するのは、遺言者が死亡したときです。

遺言者が死亡したとき、指定された財産は遺言書に従って指定された相続人のものになります。

特定財産承継遺言は、遺産分割の方法を指定しているからです。

遺言書を作成して、財産を相続させることができます。

②遺言書があっても権利主張には相続登記

不動産が自分のものになったら、名義変更をします。

相続によって自分のものになったとき、相続登記をします。

登記をしていないと、自分のものだと権利主張することができないからです。

相続人同士であれば、登記をしていなくても自分のものだと主張することができます。

相続人以外の人に対しては、登記がないと権利主張をすることができません。

自分のものだと権利主張することができる点は、登記の重要な機能です。

遺言書があっても、権利主張には相続登記が必要です。

③遺言執行者に相続登記はおまかせ

遺言書を作成することで、特定の相続人に特定の財産を相続させることができます。

遺言書を作成するだけでは、意味がありません。

遺言書の内容は、自動で実現するわけではないからです。

遺言執行者は、遺言書の内容を実現する人です。

遺言書を作成するとき、遺言執行者を指名することができます。

遺言執行者がいると、遺言者にとっても安心です。

遺言書の内容を確実に、実現してくれるからです。

遺言執行者がいると、家族はラクです。

わずらわしい相続手続をおまかせすることができるからです。

相続登記は、相続手続の中でも難しい手間がかかる手続です。

遺言執行者は遺言書の内容を実現するため、相続手続をすることができます。

遺言執行者が相続登記をすることができます。

遺言執行者に、相続登記はおまかせできます。

2遺言書があっても相続は早い者勝ち

①法定相続は単独申請ができる

相続が発生したら、一定の範囲の親族が相続人になります。

相続人になる人は、法律で決められています。

各相続人が相続する相続分も、法律で決められています。

遺言書がない場合、相続財産は相続人全員の共有財産です。

相続人全員が法定相続分で共有していると言えます。

多くの場合、相続人全員の話し合いで相続財産の分け方を決めるでしょう。

相続人全員の話し合いをせずに、相続財産を共有することができます。

不動産を法定相続分で相続人全員が共有することができます。

法定相続とは、法定相続分で相続人全員が共有する相続です。

相続人全員が共有する場合、相続人全員名義で相続登記をすることができます。

相続登記を申請する場合、原則として、登記名義人になる人が申請します。

相続人全員名義で相続登記をする場合、一部の相続人が相続人全員のために申請することができます。

相続人全員名義で登記申請をするのは、保存行為だからです。

一部の相続人が相続人全員のために申請する場合、他の相続人の許可や同意は不要です。

他の相続人が知らないうちに、相続人全員名義で相続登記をすることができます。

法定相続は、単独申請をすることができます。

②自分の共有持分だけ売却できる

不動産を共有する場合で不動産全体を売却したいときは、共有者全員の同意が必要です。

一部の共有者だけが不動産全体を売却することはできません。

不動産を共有する場合で共有者の共有持分だけを売却したいときは、共有者全員の同意は不要です。

一部の共有者が自分の共有持分だけ売却することができます。

共有持分を取得しても、不動産全体を思い通りに使うことはできません。

共有持分だけ買いたい人は、あまりいないと思うかもしれません。

あまり知られていないかもしれませんが、共有持分を買取る業者がいます。

相続人の中には、さまざまな経済状況の人がいます。

相続人が経済的に困窮していると、共有持分を売却したいかもしれません。

他の共有者に知られずに、自分の共有持分だけを売却することができます。

③遺言書があっても第三者から取り戻せない

不動産が自分のものになったら、名義変更をします。

共有者のひとりから共有持分を買取った場合、すぐに共有持分移転登記をするでしょう。

登記をしていないと、自分のものだと権利主張することができないからです。

遺言者は遺言書で、だれに財産を相続させるか決めることができます。

遺言者が死亡したとき、遺言書に効力が発生します。

指定された財産は、遺言書に従って指定された相続人のものになるはずです。

共有持分移転登記がされた後、不動産全体を自分のものだと権利主張をすることはできません。

不動産全体を自分のものだと権利主張をするためには、登記が必要だからです。

共有持分を買取った人は、相続人ではないでしょう。

相続人以外の人に対して、権利主張をするためには登記が必要です。

共有持分移転登記がされた後、共有持分を取り戻すことはできません。

遺言書に従って指定された相続人のものになるはずだったのに、登記がないと取り戻せなくなります。

遺言書があっても、相続は早い者勝ちです。

遺言書があっても、第三者から取り戻せません。

④第三者に渡る前なら更正登記を単独申請

相続財産は、相続人全員の共有財産です。

相続人全員が法定相続分で共有しているから、相続人全員名義で相続登記をすることができます。

相続登記をした後で、遺産分割協議が成立することがあるでしょう。

相続登記をした後で、他の相続人全員が相続放棄をすることがあるでしょう。

相続登記をした後で、遺言書が見つかることがあるでしょう。

遺産分割協議、相続放棄、遺言書で不動産を単独で取得した場合、結果として相続登記は誤りになります。

単独で取得した相続人は、相続登記の更正登記を単独申請することができます。

相続登記の更正登記を単独申請できるのは、第三者の登記がされる前だけです。

第三者の権利があるのに勝手に登記を抹消することは許されません。

特定財産承継遺言があったから更正登記を単独申請があった場合、登記官から登記義務者に申請があったことが通知されます。

登記義務者から登記手続を止めて欲しいと、請求があるかもしれません。

登記官には、通知義務があるだけです。

登記を止めて欲しいと請求しても、登記官は応じる必要はありません。

そのまま、更正登記が完了します。

第三者に渡る前なら、相続登記の更正登記を単独申請することができます。

⑤遺言書があっても債権者が勝手に相続登記

相続人の中には、さまざまな経済状況の人がいます。

相続人が経済的に困窮して、借金の返済を滞らせていることがあります。

相続が発生したら、相続財産は相続人全員の共有財産です。

債務者が相続人になる相続が発生した場合、相続財産から返済してもらいたいと期待するでしょう。

債務者が権利行使をしないまま、借金の返済を滞らせていることがあります。

借金の返済してもらうため、債権者は債務者に代わって権利行使をすることができます。

債務者に代わって権利行使をする権限を債権者代位権と言います。

相続が発生したのに相続登記がされていない場合、債権者は債権者代位権を行使することができます。

債権者は債権保全のため、法定相続分で相続人全員名義の相続登記をすることができます。

債権者代位権を行使する場合、相続人の許可や同意は不要です。

遺言書があっても遺言書がなくても確認せずに、相続登記をすることができます。

遺言書がなければ、遺産分割協議をするでしょう。

遺産分割協議の状況を確認せずに、相続登記をすることができます。

相続登記をしたら、債務者の持分を差押えることができます。

差押えたら、差押の登記がされます。

差押をしたと権利主張をするためには、登記が必要だからです。

遺言者が死亡したとき、遺言書に効力が発生します。

指定された財産は、遺言書に従って指定された相続人のものになるはずです。

差押登記がされた後、自分のものだから差押を消して欲しいと権利主張をすることはできません。

自分のものだから差押を消して欲しいと権利主張をするためには、登記が必要だからです。

遺言書があっても、相続は早い者勝ちです。

遺言書があっても、債権者が勝手に相続登記をすることができます。

⑥令和元年7月1日以降発生の相続は早い者勝ちルール適用

遺言書があっても、相続は早い者勝ちです。

早い者勝ちルールは、令和元年7月1日以降発生の相続に適用されます。

遺言書の作成日ではありません。

遺言書は、遺言者が元気なときに作成します。

遺言書を作成してから相続が発生するまでに、長期間経過することが通常です。

早い者勝ちルールの適用は、相続が発生した日で判断します。

令和元年7月1日以降発生の相続は、早い者勝ちルールが適用されます。

3相続は早い者勝ちルールへの対処法

対処法①相続発生後すぐに相続手続

遺言書があっても、相続は早い者勝ちです。

相続が発生したら、すぐに相続手続をする必要があります。

遺言執行者がいたら、相続手続をおまかせすることができます。

遺言執行者の責任が重くなったと言えます。

すぐに相続手続をしないと、相続人に損害を与えるかもしれないからです。

第三者の手に渡ったら、共有持分を取り戻すことはできません。

早い者勝ちルールが適用されるから、相続発生後すぐに相続手続をすることが重要です。

対処法②公正証書遺言へ書き換え

遺言書を作成する場合、自筆証書遺言か公正証書遺言を作成することがほとんどです。

自筆証書遺言は、自分で書いて作る遺言書です。

公正証書遺言は、遺言内容を公証人に伝えて公証人が取りまとめる遺言書です。

自宅などで自筆証書遺言を見つけた場合、勝手に開封することはできません。

家庭裁判所に提出して、開封してもらう必要があります。

自筆証書遺言を家庭裁判所で開封してもらう手続を検認手続と言います。

検認手続が必要なのに検認していない場合、相続手続を進めることはできません。

検認しないまま相続登記を申請しても、法務局は名義変更をしてくれません。

通常、遺言書検認の申立てがあってから、検認期日まで1か月程度かかります。

自宅などで見つかった自筆証書遺言では、すみやかに相続登記をすることはできません。

相続が発生する前であれば、公正証書遺言を作成することがおすすめです。

公正証書遺言は、検認手続が不要だからです。

遺言書は、何度でも書き換えをすることができます。

相続が発生したら、すぐに相続手続に着手することができます。

早い者勝ちルールが適用されるから、公正証書遺言へ書き換えがおすすめです。

対処法③死因贈与で仮登記

遺言書を作成して自分が死亡した後に財産をだれに引き継がせるのか、自由に決めることができます。

遺言書を作成して相続させる方法以外に、生前に死因贈与契約をすることができます。

死因贈与契約とは、贈与者が死亡したときに財産を贈与する契約です。

受贈者は、贈与者が死亡したときに財産を受け取る権利があると言えます。

贈与者が死亡したときに財産を受け取る権利があることを登記することができます。

贈与者が死亡するまで贈与を受けることはできないから、本登記ではなく仮登記をします。

仮登記があることは、登記簿謄本を見ると一目瞭然です。

相続が発生したら、受贈者は仮登記を本登記にすることができます。

仮登記がある物件を買う人はいないでしょう。

早い者勝ちルールが適用されるから、生前に死因贈与契約をすることができます。

4相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続きは一生のうち何度も経験するものではないため、だれにとっても不慣れで手際よくできるものではありません。

相続登記は、相続手続の中でも手間がかかる難しい手続です。

不動産は重要な財産であることが多いので、法務局は厳重な審査をします。

一般の人にとって些細なことと思えるようなことでやり直しになります。

売却する予定がないのなら、先延ばししたい誘惑にかられるかもしれません。

実は、相続手続をスムーズにするコツがあります。

それは、はじめに相続登記をすることです。

相続登記は難しい手間がかかる手続なので、司法書士などの専門家に依頼するでしょう。

相続手続で挫折しがちなのは、戸籍謄本などの書類収集や遺産分割協議書の作成です。

書類収集や遺産分割協議書の作成は、司法書士に依頼することができます。

司法書士が戸籍謄本や遺産分割協議書を準備したうえに、法務局の厳重な審査をします。

法務局の審査が通った戸籍謄本や遺産分割協議書だから、銀行などの相続手続先で指摘があることはありません。

銀行などの独自書類の内容などに指摘があるとしても、簡単に済むことがほとんどでしょう。

相続手続をスムーズに進めたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。