Author Archive

養子縁組で代襲相続

1養子には普通養子と特別養子がある

①普通養子は実親との親子関係が継続する

養子縁組とは、血縁関係による親子関係の他に、法律上の親子関係を作る制度です。

養子縁組には、2種類あります。

普通養子と特別養子です。

子どものいない夫婦が養子縁組をする、配偶者の連れ子と養子縁組するといったことは日常的に聞くことあります。

一般的に、単に「養子」と言ったら、普通養子を指していることがほとんどです。

普通養子は、縁組後も実親との親子関係が継続します。

普通養子は、養親を相続するし実親を相続します。

普通養子は、実親との親子関係が継続します。

②特別養子は実親との親子関係が終了する

特別養子は、縁組後に実親との親子関係が終了します。

特別養子縁組をすることは、親子の縁が切れることです。

親子の縁を切る重大な決定だから、厳格な要件で家庭裁判所が判断します。

実の父母による著しい虐待がある場合やその他特別の事情がある場合で、かつ、子の利益のため特に必要があるときに、認められます。

特別養子は、養親を相続しますが実親は相続しません。

特別養子は、実親との親子関係が終了します。

③養子が死亡しても養子縁組は終了しない

養子縁組は、養親と養子が合意して市町村役場に届出をします。

養子縁組の解消は、養親と養子が合意して市町村役場に届出をします。

養親と養子のどちらかが死亡しても、何もしなければ養子縁組は終了しません。

養親と養子のどちらかが死亡しても、親子関係は続きます。

養子が死亡しても、養子縁組は終了しません。

2養子縁組で代襲相続

①養子縁組後に出生した子どもは代襲相続ができる

相続が発生したら、相続人が相続します。

相続人になる人は、法律で決められています。

被相続人に子どもがいる場合、子どもは相続人になります。

相続人になるはずだった子どもが被相続人より先に死亡することがあります。

相続人になるはずだった子どもの子どもが相続します。

代襲相続とは、相続人になるはずだった人の子どもが相続することです。

養子は、養親の子どもです。

養親に相続が発生したら、養子は相続人になります。

相続人になるはずの養子が被相続人より先に死亡することがあります。

相続人になるはずだった養子の子どもが相続します。

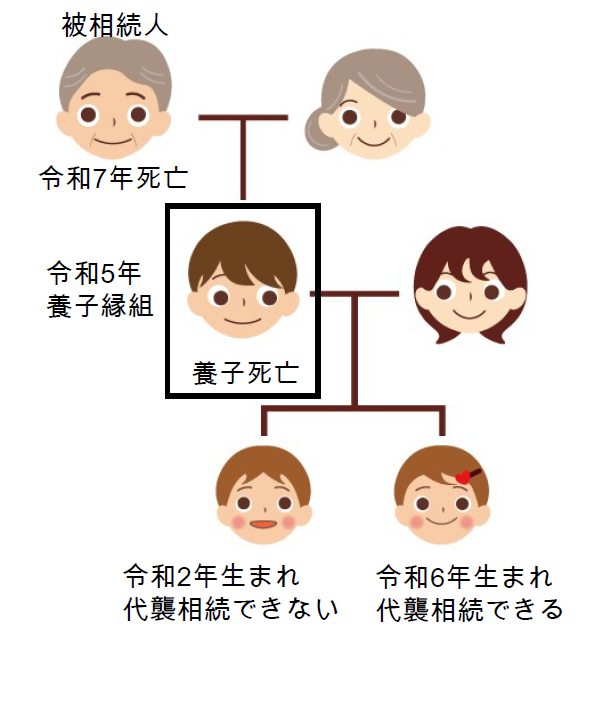

代襲相続ができるのは、養子縁組後に出生した子どものみです。

養子縁組後に出生した子どもは、養親の卑属になるからです。

養子縁組後に出生した養子の子どもは、代襲相続ができます。

②養子縁組前に出生した子どもは代襲相続ができない

養子縁組をしたときに、子どもがすでに出生していることがあります。

養子の連れ子は、代襲相続をすることができません。

養子縁組前に出生した子どもは、養親の卑属にならないからです。

養子縁組前に出生した養子の子どもは、代襲相続ができません。

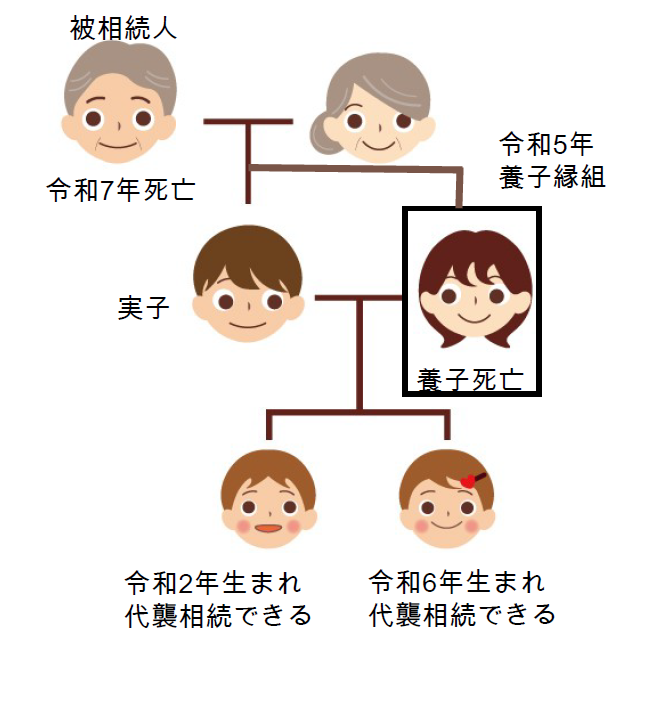

③養子の子どもが実子の子ども

実子の配偶者と養子縁組をすることがあります。

養子の子どもは、実子の子どもです。

相続人になるはずの養子が被相続人より先に死亡することがあります。

相続人になるはずだった養子の子どもが相続します。

養子縁組後に出生した子どもは、代襲相続をすることができます。

養子縁組前に出生した子どもは、代襲相続をすることができます。

養子の子どもは、実子の子どもだからです。

養子縁組前に出生しても養子縁組前に出生しても、養親の卑属になるからです。

養子の子どもが実子の子どもである場合、養子縁組の前後不問で代襲相続をすることができます。

④死後離縁で代襲相続しない

養親と養子のどちらかが死亡しても、何もしなければ養子縁組は終了しません。

死後離縁とは、養親と養子のどちらかが死亡した後に養子縁組を解消することです。

養親が死亡した後に死後離縁をしても、養子は相続人です。

死後離縁をした後に養親の親が死亡した場合、養子は代襲相続しません。

死後離縁によって、養子縁組は終了したからです。

死後離縁で、代襲相続しません。

⑤特別養子になると実親の代襲相続をしない

特別養子は、実親との親子関係が終了します。

実親が死亡しても、特別養子は相続しません。

実親が死亡した後に実親の親が死亡することがあります。

被相続人である実親の親から見ると、実親は子どもです。

相続人になるはずだった子どもが被相続人より先に死亡したと言えます。

相続人になるはずだった子どもの子どもが相続します。

特別養子は、代襲相続をしません。

特別養子は、実親との親子関係が終了しているからです。

相続人になるはずだった子どもの子どもではありません。

特別養子になると、実親の代襲相続をしません。

3代襲相続の注意点

注意①養子縁組をした孫は代襲相続ができる

被相続人が孫と養子縁組をすることがあります。

養子は、養親の子どもになります。

養子縁組をして被相続人の子どもになっても、孫であることは変わりません。

孫である身分と子どもの身分を持っています。

被相続人の実子が孫の実親です。

被相続人の実子である孫の実親が被相続人より先に死亡することがあります。

相続人になるはずだった子どもが先に死亡したから、子どもの子どもが相続します。

養子になった孫は、子どもの子どもです。

養子になった孫は、代襲相続人になります。

養子になった孫は、被相続人の子どもの立場で相続し、代襲相続人の立場で相続します。

被相続人の子どもの立場で相続するから、代襲相続人の立場で相続できないといったルールはありません。

養子と実子に、区別はないからです。

養子になった孫には、子どもの相続分と孫の相続分があります。

代襲相続の注意点1つ目は、養子縁組をした孫は代襲相続ができる点です。

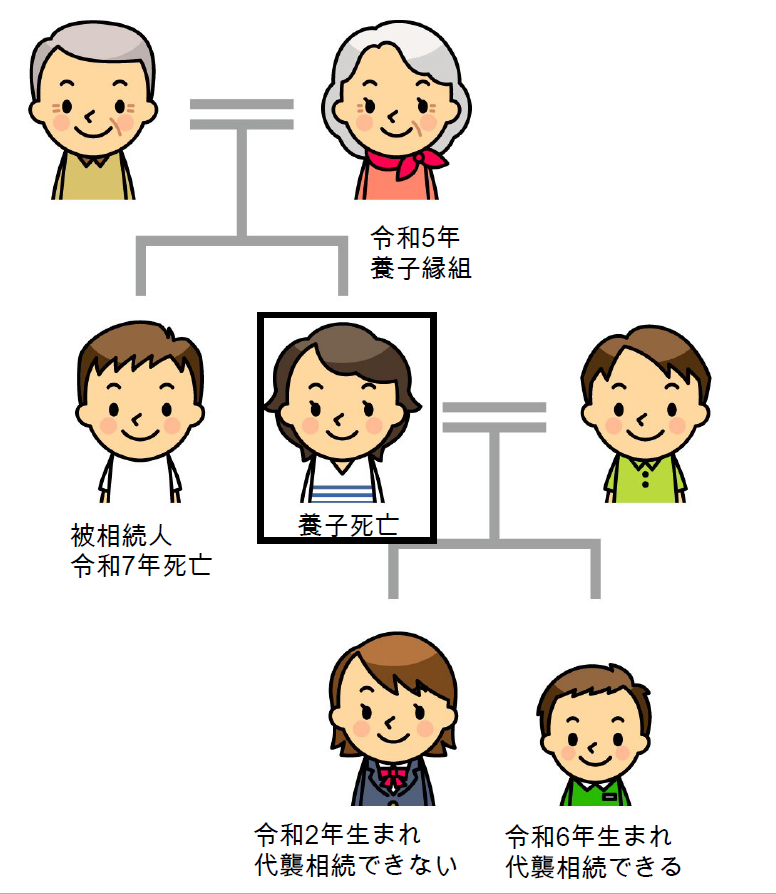

注意②養子縁組で兄弟姉妹になると代襲相続

被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹が相続人になります。

被相続人の親が養子縁組をしていることがあります。

親の養子は、兄弟姉妹です。

養子縁組で、兄弟姉妹になります。

相続人になるはずの兄弟姉妹が被相続人より先に死亡することがあります。

相続人になるはずだった兄弟姉妹の子どもが相続します。

被相続人の親と養子縁組をして兄弟姉妹になった場合、養子縁組前に出生した子どもは代襲相続をすることができません。

養子縁組前に出生した子どもは、養親の卑属にならないからです。

養子縁組後に出生した子どもは代襲相続をすることができます。

代襲相続の注意点2つ目は、養子縁組で兄弟姉妹になると代襲相続ができるときと代襲相続できないときがある点です。

注意③代襲相続人は遺産分割協議に参加する

相続が発生したら、被相続人の財産は相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定する必要があります。

遺産分割協議とは、相続財産の分け方について相続人全員でする話合いです。

代襲相続人は、遺産分割協議に参加する必要があります。

代襲相続人を含めないで遺産分割協議をしても、無効です。

代襲相続の注意点3つ目は、代襲相続人は遺産分割協議に参加する点です。

注意④代襲相続人が相続放棄

相続が発生したら、相続人は相続を単純承認するか相続放棄をするか選択することができます。

相続放棄を希望する場合、家庭裁判所に対して相続放棄の申立てをします。

家庭裁判所から相続放棄が認められたら、はじめから相続人でなくなります。

代襲相続の注意点4つ目は、代襲相続人は相続放棄が必要になる点です。

4代襲相続する条件

①代襲相続が発生する原因

(1)相続人になるはずだった人が死亡

相続が発生したときには元気だった人が相続手続中に死亡したときは、代襲相続ではありません。

相続が発生したときには元気だった人が相続手続中に死亡したときは、数次相続です。

数次相続では、死亡した相続人の相続人が相続します。

代襲相続と数次相続では、相続手続に参加する人が異なります。

代襲相続が発生する原因1つ目は、相続人になるはずだった人が死亡したときです。

(2)相続人が廃除

相続人廃除とは、被相続人の意思で、相続人の資格を奪う制度です。

相続人廃除は家庭裁判所に申立てをして、家庭裁判所が判断します。

相続人が被相続人に対して重大な侮辱をしたり虐待をしたと家庭裁判所に認められた場合、廃除されます。

単なる親子げんかや相続人が気に入らないなどで、廃除は認められません。

家庭裁判所で廃除が認められた場合、代襲相続が発生します。

代襲相続が発生する原因2つ目は、相続人が廃除されたときです。

(3)相続人が欠格

欠格とは、相続人としてふさわしくない人の相続資格を奪う制度です。

欠格になる理由は、法律で決められています。

主な理由は、被相続人を殺害したり、殺害しようとしたり、遺言書を偽造したり、遺言書を隠したりしたなどです。

相続人としてふさわしくない理由に該当した場合、相続資格を失います。

相続人が欠格になったら代襲相続が発生します。

代襲相続が発生する原因3つ目は、相続人が欠格になったときです。

②子どもの子孫は何代でも代襲相続

相続人になるはずだった人を被代襲者と言います。

被相続人の子どもが被代襲者の場合、被相続人の子どもの子どもが代襲相続人になります。

子どもの子どもも被相続人より先に死亡した場合、子どもの子どもの子どもが代襲相続人になります。

相続人になるはずだった人の子どもの子どもが相続することを再代襲相続と言います。

被代襲者が子どもや子どもの子孫の場合、再代襲相続に制限はありません。

子どもの子孫は、何代でも代襲相続をすることができます。

③兄弟姉妹の代襲相続は一代限り

相続人になるはずだった兄弟姉妹が先に死亡した場合、兄弟姉妹の子どもが代襲相続をします。

兄弟姉妹の代襲相続は、一代限りです。

兄弟姉妹の子どもが被相続人より先に死亡している場合、兄弟姉妹の子どもの子どもは代襲相続をすることができません。

被代襲者が兄弟姉妹の場合、再代襲相続はできません。

昭和23年1月1日から昭和55年12月31日に開始した相続については、再代襲相続ができました。

兄弟姉妹の代襲相続は、一代限りです。

5代襲相続がある相続を司法書士に依頼するメリット

相続が発生すると、被相続人のものは相続財産になります。

相続財産は相続人全員の共有財産ですから、分け方を決めるためには相続人全員の合意が必要です。

相続人の一部を含めない合意や相続人でない人を含めた合意は無効になります。

相続財産の分け方の話し合いの前提として、相続人の確定はとても重要です。

代襲相続や数次相続が発生している場合、一挙に難易度が上がります。

インターネットが普及したことで、多くの情報を手軽に得ることができるようになりました。

簡単に情報発信ができるようになったこともあって、適切でない情報も有益な情報もたくさん出回っています。

相続の専門家と名乗っていながら、適切でないアドバイスを見かけることも度々あります。

代襲相続や数次相続が発生している場合、信頼できる専門家のサポートが欠かせません。

スムーズに相続手続を行いたい方は、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺贈の放棄が相続に与える影響

1特定遺贈と包括遺贈がある

①特定遺贈は特定の財産を指定する

遺贈とは、遺言書を作成して相続人や相続人以外の人に財産を引き継ぐことです。

遺贈には、2種類あります。

特定遺贈と包括遺贈です。

特定遺贈とは、遺言書に、「財産〇〇〇〇を遺贈する」と財産を具体的に書いてある場合です。

遺言書を作成して特定遺贈をする場合、引き継ぐ財産と引き継ぐ人は遺言書で指定します。

例えば、次ような記載です。

・不動産を〇〇〇〇さんに遺贈する

・〇〇銀行〇〇支店普通預金口座番号〇〇〇〇〇〇〇の預金を〇〇〇〇さんに遺贈する

・預貯金のうち100万円を〇〇〇〇さんに遺贈する

遺言者の意思を具体的に書くから、遺言者の気持ちを実現させることができます。

特定遺贈は、遺言書を作成して引き継ぐ財産を指定します。

②包括遺贈は割合で指定する

包括遺贈とは、遺言書に、「財産すべてを包括遺贈する」「財産の2分の1を包括遺贈する」と割合だけ書いて財産を具体的に書いてない場合です。

遺言書は、遺言者が元気なときに作成します。

遺言者が死亡するまでに、長期間経過することが多いでしょう。

財産内容が大きく変動することがあります。

特定遺贈する予定だった財産を処分するかもしれません。

特定された財産が処分された場合、特定遺贈する遺言の条項は無効になります。

包括遺贈は財産内容が大きく変動しても、一定の割合で遺贈することができます。

包括遺贈は、遺言書を作成して引き継ぐ財産の割合を指定します。

③遺贈を放棄することができる

遺言書は、遺言者がひとりで作ります。

遺言書で財産について定めるとき、相続人や受遺者の同意は不要です。

受遺者とは、遺贈で財産を引き継ぐ人です。

言わば一方的に、遺言書作ることができます。

遺言書に書いてあっても、相続人に気兼ねすることがあります。

トラブルになりたくないから、遠慮したいことがあるでしょう。

財産を受け取れると言っても、ありがた迷惑であることがあります。

遺言書に書いてあっても、遺贈を受ける義務はありません。

遺贈を放棄することができます。

2特定遺贈を放棄する方法

①特定遺贈の放棄に期限はない

特定遺贈の放棄の方法に、決まりはありません。

特定遺贈は、いつでも放棄することができます。

特定遺贈の放棄は、期限がありません。

②遺贈義務者に通知

特定遺贈を放棄する場合、遺贈義務者に通知します。

遺贈義務者とは、次の人です。

(1)遺言執行者がいる場合 遺言執行者

(2)遺言執行者がいない場合 相続人

(3)遺言執行者と相続人がいない場合 相続財産清算人

特定遺贈の放棄を遺贈義務者に通知する方法に、決まりはありません。

口頭の通知でも、差し支えありません。

口頭の通知では、後日トラブルになるおそれがあります。

例えば、配達証明付き内容証明郵便を利用すると、通知した証拠を残すことができて安心です。

特定遺贈の放棄は、遺贈義務者に通知します。

③特定遺贈は一部放棄ができる

具体的に財産を分けることができれば、特定遺贈全部を放棄することも一部だけ放棄することもできます。

例えば、「不動産と預貯金100万円を遺贈する」と書いてある場合、次の選択肢があります。

選択肢①特定遺贈全部を放棄する

選択肢②預貯金100万円を受け取って、不動産を放棄する

選択肢③預貯金60万円を受け取って、不動産と預貯金40万円を放棄する

特定遺贈は、一部放棄ができます。

3包括遺贈を放棄する方法

①包括遺贈の放棄の期限は3か月

包括遺贈を放棄する場合、相続を放棄する場合と同じ手続をします。

包括遺贈の放棄の期限は、遺贈があったことを知ってから3か月以内です。

包括遺贈の放棄の期限は、3か月以内です。

②手続先は家庭裁判所

包括遺贈を放棄する場合、家庭裁判所に包括遺贈を放棄する申立てをします。

提出先は、被相続人の最後の住所地を管轄する家庭裁判所です。

家庭裁判所の管轄は、裁判所のホームページで確認することができます。

包括遺贈の放棄の手続先は、家庭裁判所です。

③必要書類

包括遺贈の放棄で必要になる書類は、次のとおりです。

(1)遺言書

(2)遺言者の住民票

(3)受遺者の戸籍謄本(3か月以内のもの)

(4)収入印紙800円分

(5)家庭裁判所が使う郵便切手

家庭裁判所が使う郵便切手は、裁判所ごとに必要な金額や枚数が異なります。

4遺贈の放棄の注意点

注意①遺贈の放棄をしても相続人

遺贈によって、相続人に対して財産を引き継ぐことができます。

遺贈を放棄しても、相続人であることは変わりません。

遺贈を放棄しても、相続人として相続することができます。

相続したくない場合は、あらためて相続放棄の手続をする必要があります。

遺贈の放棄と相続放棄は、別の手続です。

遺贈の放棄の注意点1つ目は、遺贈の放棄をしても相続人であることです。

注意②相続放棄をしても遺贈

相続が発生したら、相続人は相続を単純承認するか相続放棄をするか選択することができます。

相続放棄を希望する場合、家庭裁判所に相続放棄の申立てをします。

家庭裁判所で相続放棄が認められたら、はじめから相続人でなくなります。

相続放棄をしても、遺贈を受けることができます。

遺贈は、相続人以外の人に財産を引き継ぐことができるからです。

遺贈を受けたくない場合は、あらためて遺贈の放棄の手続をする必要があります。

遺贈の放棄と相続放棄は、別の手続です。

遺贈の放棄の注意点2つ目は、相続放棄をしても遺贈を受けることができる点です。

注意③放棄された財産は遺産分割協議で決定

遺言書を作成して遺贈しても、遺贈を放棄することができます。

遺贈が放棄されたら、遺贈した財産は行き先を失います。

遺贈が放棄されたら、相続財産になります。

相続財産は、相続人全員の共有財産です。

相続財産の分け方は、遺産分割協議で決定します。

遺産分割協議とは、相続財産の分け方について相続人全員でする話合いです。

遺贈の放棄の注意点3つ目は、放棄された財産は遺産分割協議で決定することです。

注意④放棄の撤回はできない

遺贈されたことを知ったら、遺贈を単純承認するか遺贈を放棄するか選択することができます。

特定遺贈を放棄するときは、遺贈義務者に通知します。

包括遺贈を放棄するときは、家庭裁判所に包括遺贈の放棄の申立てをします。

遺贈の放棄をしたら、撤回することはできません。

相続放棄が撤回できないのと同様です。

撤回を認めると、相続が混乱するからです。

遺贈の放棄の注意点4つ目は、放棄の撤回はできないことです。

注意⑤催告に返答しないと承認

特定遺贈は、遺贈の放棄に期限がありません。

いつまでたっても単純承認をするのか放棄するのか決めないと、相続手続が進められません。

相続人は受遺者に対して早く決めて欲しいと、催告することができます。

催告期間内に返答をしないと、遺贈を承認したと見なされます。

遺贈の放棄の注意点5つ目は、催告に返答しないと承認と見なされることです。

注意⑥包括遺贈は一部放棄ができない

特定遺贈では、遺贈の一部放棄をすることができます。

包括遺贈では、一部放棄ができません。

相続放棄と同じです。

相続放棄は、一部放棄ができません。

遺贈の放棄の注意点6つ目は、包括遺贈は一部放棄ができないことです。

5遺贈の放棄のメリットデメリット

メリット①負担の回避ができる

遺言書で不動産を遺贈されることがあります。

不動産は重要な財産である一方で、固定資産税や除草などの負担があります。

相続財産全体の規模が大きいと、相続税が課されます。

ときには、遺贈がありがた迷惑であるかもしれません。

遺贈を放棄することで、負担を回避することができます。

遺贈の放棄のメリット1つ目は、負担の回避ができる点です。

メリット②相続人とのトラブル回避

相続人の中には、遺言書の内容に不満を持っている人がいるかもしれません。

遺言書に書いてあると言っても、相続人に気兼ねすることがあるでしょう。

遺贈を放棄することで、相続人とのトラブルを回避することができます。

遺贈の放棄のメリット2つ目は、相続人とのトラブル回避です。

メリット③特定遺贈は一部放棄ができる

具体的に分けることができれば、特定遺贈は一部放棄をすることができます。

受け取りたい財産だけ選んで、遺贈を受けることができます。

遺贈の放棄のメリット3つ目は、特定遺贈は一部放棄ができる点です。

メリット④遺贈を放棄しても相続できる

遺贈の放棄と相続放棄は、別の制度です。

相続人に対して遺贈があった場合、遺贈の放棄をしても相続人のままです。

相続放棄をしても、遺贈を受けることができます。

遺贈の放棄のメリット4つ目は、遺贈を放棄しても相続できる点です。

デメリット①放棄は撤回できない

遺贈を放棄すると、撤回できません。

遺贈を放棄した後に、財産の価値が急上昇することがあります。

いったん放棄をすると、財産は取り戻せません。

遺贈の放棄のデメリット1つ目は、放棄は撤回できない点です。

デメリット②包括遺贈の放棄に期限3か月

包括遺贈の放棄は、3か月の期限があります。

法律の知識がないと、3か月の期限があるルールを知らないでしょう。

手続しないまま3か月が過ぎると、包括遺贈の放棄ができません。

遺贈の放棄のデメリット1つ目は、包括遺贈の放棄に期限3か月がある点です。

デメリット③相続人とのトラブル

遺言書で遺贈された財産は、相続人が受け取りたくない財産であることがあります。

例えば、遠方にある不動産などです。

遺贈を放棄すると、財産は相続財産になります。

相続人が引き継ぐことになるから、相続人とトラブルになるおそれがあります。

遺贈の放棄のデメリット3つ目は、相続人とのトラブルになるおそれがある点です。

デメリット④包括遺贈の放棄の手続が煩雑

包括遺贈の放棄は、家庭裁判所に対して包括遺贈の放棄の申立てをします。

裁判所に提出する書類作成は、知識がないと難しいことが多いでしょう。

遺贈の放棄のデメリット4つ目は、包括遺贈の放棄の手続が煩雑な点です。

6相続放棄と遺贈の放棄を司法書士に依頼するメリット

相続放棄も包括遺贈の放棄もプラスの財産もマイナスの財産も引き継ぎませんという裁判所に対する申立てです。

相続人らとのお話合いで、プラスの財産を相続しませんと申し入れをすることではありません。

家庭裁判所で認められないとマイナスの財産を引き継がなくて済むというメリットは受けられません。

放棄ができるのは、その相続でチャンスは実質的には1回限りです。

家庭裁判所に認められない場合、即時抗告という手続を取ることはできます。

高等裁判所の手続で、2週間以内に申立てが必要になります。

家庭裁判所で認めてもらえなかった場合、即時抗告で相続放棄を認めてもらえるのは、ごく例外的な場合に限られます。

一挙に、ハードルが上がると言ってよいでしょう。

司法書士であれば、家庭裁判所に認めてもらえるポイントを承知しています。

認めてもらえやすい書類を作成することができます。

相続放棄も遺贈の放棄も、原則として、撤回ができません。

3か月の期間内に手続するのは、想像以上にハードルが高いものです。

相続放棄を考えている方は、すみやかに司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

ペットのための生前対策

1ペットに相続させることはできない

①相続人になるのは人間だけ

相続が発生したら、親族のうち一定の範囲の人が相続人になります。

だれが相続人になるかについては、民法で決められています。

相続人になるのは人間だけです。

ペットは、相続人になれません。

②ペットはモノ扱い

相続人になるのは、人間だけだけです。

ペットは「家族」として、一緒に暮らすパートナーになったと言えるでしょう。

法律上は、モノ扱いです。

ペットが財産を引き継ぐことはできません。

ペットは、モノ扱いです。

③財産をペットのために使ってもらう

ペットは、大切なパートナーです。

ペットに、相続させることはできません。

ペットに相続させたい人は、自分の財産をペットのために使って欲しいと考えていると言えるでしょう。

ペットのために財産を使ってもらえれば、ペットに相続させるのと同じ効果を得ることができます。

自分の財産をペットのために使ってもらうことができます。

2遺言書を作成して負担付遺贈

①ペットと財産を引き継ぐ

受け入れがたいかもしれませんが、ペットは法律上モノ扱いです。

ペットは、被相続人の財産の一部です。

ペットを遺贈することができます。

遺贈とは、遺言書を作成して相続人や相続人以外の人に財産を引き継ぐことです。

ペットを飼育してくれる人を指定して、ペット自身を引き継ぐことができます。

指定するのは、信頼できる家族や知人などが多いでしょう。

ボランティア団体などでも、差し支えありません。

ペットと一緒に財産を引き継ぐことができます。

遺贈するときに、負担を付けることができます。

ペットを大切に飼育することを負担として、ペットと財産を引き継ぎます。

遺言書を作成して、ペットと財産を引き継ぐことができます。

②遺贈は放棄できる

遺言書は、遺言者がひとりで作成します。

相続人や遺贈を受ける人の同意や承諾は、不要です。

いわば一方的に遺言書を作成することができます。

財産を引き継ぐとは言うものの、ありがた迷惑であることがあります。

遺言書に書いてあるとは言うものの、相続人とトラブルになるおそれがあります。

遺言書に書いてあっても、遺贈を受けるか遺贈を辞退するか選択することができます。

遺言書の内容を押し付けることはできないからです。

ペットを飼育して欲しいと思って遺言書を書いても、遺贈は放棄することができます。

③ペットは自分で移動できない

大切なペットと自分が死ぬまで一緒にいたいと、考える人が多いでしょう。

自宅でだれにも気づかれずに死亡する人は、たくさんいます。

ペットは世話をする人を失うと、とても困ります。

ペットは、自分では何もできないからです。

自分が死亡した後に、ペットが自分で新しい飼い主のところへ移動することができません。

ペットは、自宅で飼っているでしょう。

自宅に立ち入ることができるのは、家族など限られた人だけです。

遺言書でペットを遺贈すると書くだけでなく、自宅に立ち入ってペットを引き取る必要があります。

だれかが適当にやってくれるだろうという考えは通用しません。

ペットは、自分で移動できません。

④遺言者死亡で遺言書の効力発生

遺言書に効力が発生するのは、遺言者が死亡したときです。

急病で病院に運ばれる人も、たくさんいます。

身の回りのことが不自由になって、施設などに入所することがあるでしょう。

施設などにペットを連れていくことはできないでしょう。

ペットのことを思うのなら、元気なうちにペットを引き渡す方がいいでしょう。

遺言者が死亡したときに、遺言書の効力が発生します。

⑤遺言書が無効になると遺贈も無効

ペットを遺贈するときに、多額の財産を一緒に遺贈することがあります。

相続人の中には、家族以外の人の財産を遺贈することを良く思わないかもしれません。

遺贈しなければ、相続財産になるはずだったからです。

遺言書なしで、遺贈をすることはできません。

遺言書が無効になると、遺贈も無効になります。

⑥公正証書遺言がおすすめ

遺言書を作成するためには、遺言能力が必要です。

遺言能力とは、遺言書の内容を理解して結果を認識する能力です。

重度の認知症になると、遺言能力が失われます。

遺言書の内容に不満がある場合、遺言書の無効を主張するでしょう。

遺言者が高齢であった場合、遺言書の無効を主張して遺言能力の有無を争うでしょう。

遺言書に書いてあるとは言うものの相続人とトラブルになる場合、遺贈を放棄するでしょう。

公正証書遺言は、遺言内容を公証人に伝え公証人が文書に取りまとめる遺言書です。

公正証書遺言を作成する場合、公証人は遺言者の意思を確認します。

遺言能力を失っている場合、適切に受け答えができないでしょう。

公証人が関与して作るから、公正証書遺言には高い信頼性があります。

公正証書遺言は、トラブル防止に役立ちます。

遺言書を作成する場合、公正証書遺言がおすすめです。

3負担付贈与契約

①贈与者と受贈者の合意で契約

遺言書は、遺言者が一方的に作成することができます。

相続が発生した後に、遺贈を放棄されるかもしれません。

自分の財産は、生きている間に自由に処分することができます。

贈与は、契約です。

贈与者と受贈者の合意で、贈与契約をすることができます。

ペットを飼育してくれる人と合意して、ペット自身を引き継ぐことができます。

ペットと一緒に財産を贈与することができます。

贈与するときに、負担を付けることができます。

ペットを大切に飼育することを負担として、ペットと財産を引き継ぎます。

贈与者と受贈者の合意で贈与契約をするから、贈与する人は安心です。

②死因贈与契約は贈与者の死亡で効力発生

贈与者と受贈者の合意で、贈与契約をします。

死因贈与とは、贈与者が死亡したときに贈与する契約です。

遺贈のときと同様に、ペットの引取が問題になります。

ペットは、自分で新しい飼い主のところへ移動できないからです。

ペットのことを思うのなら、元気なうちにペットを引き渡す方がいいでしょう。

贈与者が死亡したときに、死因贈与契約の効力が発生します。

③公正証書で死因贈与契約がおすすめ

死因贈与は、当事者の合意による契約です。

当事者が合意したら、贈与契約は成立します。

合意できれば、口頭の合意でも差し支えありません。

口約束の合意では、信用されないことが多いでしょう。

死因贈与契約は、贈与者が死亡したときに効力が発生します。

贈与者の家族は、死因贈与契約のことを何も知らないことがあります。

死因贈与契約をしたことを客観的に明らかにするため、書面にすることが重要です。

死因贈与契約は、公正証書にすることができます。

公正証書には、高い信頼性があります。

せっかく大切なペットの飼育を引き受けてくれたのだから、トラブルに巻き込まないように配慮することが大切です。

4ペット信託で信託監督人

①信託契約でペットの世話を依頼する

信託の仕組みを活用して、ペットの飼育を任せることができます。

信託は、委託者と受託者による契約です。

委託者兼受益者になるのは、当初の飼い主です。

受託者になるのは、新しい飼い主です。

委託者兼受益者は、受託者に対してペットと飼育費などの財産を信託します。

受託者は、信託契約に基づいてペットの世話をする義務を負います。

②適切に飼育しているか監督してもらえる

ペット信託では、信託監督人を置くことができます。

信託監督人とは、契約上の義務を果たしているか監督する人です。

受託者が適切にペットを飼育しているか、監督します。

信託監督人がいると、適切に飼育してもらえるから安心です。

親族とトラブルにならないようにするため、信託契約は公正証書にするのがおすすめです。

③ペット信託の流れ

ペット信託をする流れは、次のとおりです。

(1)受託者や信託監督人を決める

大切なペットの飼育を依頼するから、信頼できる人がいいでしょう。

(2)信託内容を決める

信託契約は、契約でやってもらいたいことを決めることからスタートします。

大切なペットをどのように飼育して欲しいか、不安に思うことを書き出すといいでしょう。

(3)契約書を作成する

契約内容を文書に取りまとめます。

(4)公正証書にする

私文書でも信託契約をすることができますが、公正証書にすることがおすすめです。

公正証書にすると、手数料がかかります。

5死後事務委任契約で飼育を依頼

①死後事務委任契約で依頼できること

死後事務委任契約とは、委任者が死亡した後の事務を依頼する契約です。

依頼する内容は、次のような事項が多いでしょう。

・親族や知人への連絡

・葬儀、火葬、納骨などに関する事務

・医療費や施設費などの清算

・税金や債務などの支払い

・健康保険や年金などの届出

上記の他に、ペットの世話を依頼することができます。

②死後事務委任契約で依頼できないこと

次のことは、死後事務委任契約で依頼できません。

・相続に関すること

・身分に関する事項

・生前に発生する手続

死後事務委任契約は、当時者で合意できればいろいろな事を依頼することができます。

相続や身分に関する事項は、遺言書を活用することです。

生前に発生する事務は、別途財産管理契約や後見契約で依頼する必要があります。

③公正証書で死後事務委任契約がおすすめ

死後事務委任契約は、委任者が死亡したときに効力が発生する契約です。

贈与契約などと同様に委任者の家族は、死後事務委任契約のことを何も知らないことがあります。

死後事務委任契約をしたことを客観的に明らかにするため、書面にすることが重要です。

死後事務委任は、公正証書にすることができます。

公正証書には、高い信頼性があります。

トラブルに巻き込まないように、配慮することが大切です。

④死後事務委任契約の流れ

死後事務委任契約をする流れは、次のとおりです。

(1)受任者を決める

大切なペットの飼育を依頼するから、信頼できる人がいいでしょう。

(2契約内容を決める

死後事務委任契約は、契約でやってもらいたいことを決めることからスタートします。

自分の死後にやってもらいたいこと、大切なペットをどのように飼育して欲しいか書き出すといいでしょう。

(3)契約書を作成する

契約内容を文書に取りまとめます。

(4)公正証書にする

私文書でも信託契約をすることができますが、公正証書にすることがおすすめです。

公正証書にすると、手数料がかかります。

6ペットのための生前対策の比較

①負担対遺贈

メリット

・遺言でペットと財産を引き継ぐことができる

・法的効力がある

デメリット

・遺贈を放棄するおそれがある

・遺言が無効になると遺贈も無効になる

②負担付贈与契約

メリット

・当事者が合意するから確実

デメリット

・贈与者と受贈者の合意しても家族が知らないおそれがある

③ペット信託

メリット

・財産はペットのためにしか使えない

・信託監督人に監督してもらうことができる

・ペットの死亡後の財産の引き継ぎ先を決めることができる

デメリット

・信託契約書作成に専門家の費用がかかる

④死後事務委任契約

メリット

・ペットの世話以外にもさまざまなことを依頼することができる

デメリット

・依頼できないことがある

・生前の事務は別途依頼する必要がある

7ペットの生前対策を司法書士に依頼するメリット

人生100年時代のさびしさや孤独の辛さから、ペットに癒しを求めている人が増えています。

ペットは「家族」として一緒に暮らすパートナーになったと言えるでしょう。

自分では何もできないペットの行く末を心配するのは当然のことです。

ペットは法律上は「モノ」に過ぎませんが、大切な家族です。

単なるモノとは違う配慮が必要になります。

飼い主にとって大切な家族であっても、他の親族からはそう思っていないこともあります。

制度にはメリットデメリットがあります。

この他にも、家族信託の仕組みをペットに応用する方法もあります。

制度を知って上手に生かすこと、は飼い主だけができることです。

大切な「家族」の幸せのために、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

同性婚は相続対策が不可欠

1同性パートナーは遺産相続ができない

①相続人になる配偶者は法律上の配偶者だけ

配偶者は、必ず相続人になります。

配偶者は、法律上の配偶者を指します。

法律上の婚姻をしていない配偶者は、相続人になれません。

日本においては現在のところ同性婚は認められていません。

同性パートナーは、法律上の配偶者ではありません。

相続人になる配偶者は、法律上の配偶者だけです。

②パートナーシップ制度を利用しても相続人になれない

パートナーシップ制度とは、法律上の婚姻と異なる形態のカップルについて各自治体が婚姻に相当する関係と認め証明書を発行する制度です。

愛知県や名古屋市ではファミリーシップ制度が施行されていますが、すべての自治体で施行されているわけではありません。

パートナーシップ制度が施行されている自治体では、パートナーシップ宣誓をすることができます。

自治体から、パートナーシップ宣誓受領証を発行してもらうことができます。

パートナーシップ宣誓受領証を提示することで、婚姻に相当する関係と認めてもらいやすくなるでしょう。

パートナーシップ宣誓をしても、法律上の配偶者ではありません。

パートナーシップ制度を利用しても、相続人になれません。

③同性パートナーに遺留分がない

遺留分とは、相続財産に対する最低限の権利のことです。

兄弟姉妹以外の相続人に認められます。

同性パートナーは、相続人になれません。

同性パートナーには、遺留分が認められません。

④同性パートナーに寄与分がない

寄与分の制度は、特別な貢献をした相続人に対して相続分以上の財産を受け取ってもらう制度です。

同性パートナーは、相続人になれません。

同性パートナーは、寄与分を請求することはできません。

⑤同性パートナーは特別寄与料を請求できない

特別な貢献をした人が相続人でなくても親族である場合、特別寄与者になることができます。

親族にあたるのは、次の人です。

(1)6親等内の血族

(2)配偶者

(3)3親等内の姻族

同性パートナーは、親族ではありません。

同性パートナーは、特別寄与者になることはできません。

⑥同性パートナーに配偶者居住権と配偶者短期居住権がない

配偶者居住権と配偶者短期居住権は、いずれも、被相続人の家に住んでいた配偶者が無償で住み続けることができる権利です。

配偶者居住権も配偶者短期居住権も取得することができる配偶者は、法律上の配偶者のみです。

同性パートナーは、配偶者居住権も配偶者短期居住権も取得することはできません。

死亡したパートナー名義の自宅で暮らしていた場合、住む家を失うおそれがあります。

2遺言書を作成して財産を引き継ぐ

①同性パートナーに遺贈する

遺贈とは、被相続人が遺言によって、法定相続人や法定相続人以外の人に、財産を譲ってあげることです。

相続では、法定相続人だけに譲ってあげることができます。

遺贈では、法定相続人に譲ってあげることもできるし、相続人以外の人に譲ってあげることができます。

譲ってあげる相手は、相続人以外の人でも構いません。

同性パートナーにも譲ってあげることができます。

相続では、遺言がなくても相続人が受け取ることができます。

遺贈は、遺言があるときだけ譲ってあげることができます。

同性パートナーは相続人になれませんから、相続はできません。

遺贈であれば、同性パートナーに財産を譲ってあげることができます。

遺贈とは、遺言によって、財産を譲ってあげることです。

遺贈をするためには、遺言書が不可欠です。

同性パートナーが特別な寄与をしている場合でも、同性パートナーは寄与分を請求することはできません。

被相続人は、遺贈をすることで寄与に報いてあげることができます。

②遺言書より遺留分が優先

遺留分とは、相続財産に対する最低限の権利のことです。

兄弟姉妹以外の相続人に認められます。

被相続人に子どもがいる場合、子どもが相続人になります。

被相続人に子どもがいない場合、親などの直系尊属が相続人になります。

被相続人の子どもや親などの直系尊属が相続人になる場合、遺留分があります。

相続人の遺留分を侵害するような遺言書を作成した場合、大きなトラブルになります。

遺留分権利者は、遺留分侵害額請求をすることができるからです。

遺言書を作成するだけで、遺留分を奪うことはできません。

遺留分は、相続人に認められた最低限の権利だからです。

遺言書の内容より遺留分は、優先します。

③遺言執行者選任で手続をおまかせできる

遺言書は、遺言者の意思を示すものです。

遺言書は、作成するだけでは意味がありません。

遺言書の内容は、自動的に実現するわけではないからです。

遺言執行者は、遺言書の内容を実現する人です。

遺言執行者がいない場合、相続人全員が協力して遺言書の内容を実現します。

相続人の中には、遺言書の内容を快く思わないことがあります。

遺言書の内容に賛成できない場合、遺言書の内容を実現することに協力をしないでしょう。

遺言執行者がいる場合、遺言執行者が遺言書の内容を実現してくれます。

相続人全員の協力は、不要です。

遺言書の内容に反対の相続人がいても、協力してもらう必要はありません。

遺言執行者は、遺言書の中で選任することができます。

遺言執行者を選任しておくと相続手続をおまかせすることができるから、安心です。

④公正証書遺言がおすすめ

遺言書の種類は、法律で決められています。

遺言書を作成する場合、自筆証書遺言か公正証書遺言を作るケースがほとんどです。

自筆証書遺言は、専門家の関与がなくひとりで作ることができるのでお手軽です。

遺言書には、厳格な書き方ルールがあります。

厳格な書き方ルールに合わない遺言書は、無効になります。

法律の知識がない人が遺言書を作ることがあります。

厳格な書き方ルールに抵触して無効になってしまう可能性があります。

公正証書遺言は、公証人が文書に取りまとめて作る遺言書です。

公証人は、法律の専門家です。

法律の専門家が関与するから、書き方ルールで遺言書が無効になることは考えられません。

作成した遺言書は、公証役場で厳重に保管されます。

紛失や改ざんの心配がありません。

公正証書遺言を作るのは手間がかかりますが、メリットが圧倒的に大きい遺言書です。

遺言書を作る場合は、公正証書遺言がおすすめです。

3養子縁組で相続人になる

①養子縁組で養親の子どもになる

養子縁組とは、法律上の親子関係を作る制度です。

同性パートナーの気持ちは、婚姻に相当する関係でしょう。

親子関係を作るのは、違和感があるかもしれません。

養親になる人と養子になる人が合意すれば、養子縁組をすることができます。

養子縁組をすることで、養子は養親の子どもになります。

養子は、養親の氏を名乗ります。

養子は、養親の親族になります。

養親が死亡した場合、子どもは相続人になります。

②パートナーシップ宣誓をすることができなくなる

同性パートナー間で養子縁組をした場合、法律上は親子です。

多くの場合で、パートナーシップ宣誓をすることができなくなります。

パートナーシップ宣誓をする条件に、親子関係がないことがあるからです。

③相続税の基礎控除が少なくなる可能性

同性パートナーが死亡したときに、相続税がかかることがあります。

相続財産が基礎控除の範囲内であれば、相続税はかかりません。

基礎控除は、次の計算式で求めることができます。

基礎控除=3000万円+600万円×法定相続人の人数

養子縁組をしなかった場合、兄弟姉妹が相続人であることがあります。

例えば、法定相続人になる兄弟姉妹が3人いた場合、基礎控除は4800万円です。

同性パートナー間で養子縁組をした場合、養子1人が法定相続人になるでしょう。

基礎控除は、3600万円になります。

養子縁組をすることで、たくさんの相続税を払うことになるおそれがあります。

4死因贈与契約で贈与

①遺留分は無視できない

死因贈与とは、贈与者が死亡したときに贈与する契約です。

死因贈与は契約だから、贈与する人と贈与を受ける人の合意で成立します。

贈与する人と贈与を受ける人の合意があっても、相続人の遺留分を奪うことはできません。

相続人の遺留分を侵害するような死因贈与契約を締結した場合、大きなトラブルになります。

遺留分権利者は、遺留分侵害額請求をすることができるからです。

死因贈与契約の内容より遺留分は、優先します。

②死因贈与執行者に手続はおまかせできる

死因贈与契約をする場合、執行者を選任することができます。

執行者は、死因贈与契約の内容を実現する人です。

執行者がいない場合、相続人全員が協力して死因贈与契約の内容を実現します。

執行者がいる場合、執行者が死因贈与契約の内容を実現してくれます。

相続人全員の協力は、不要です。

執行者を選任しておくと手続をおまかせすることができるから、安心です。

③贈与契約書は公正証書がおすすめ

死因贈与契約には、遺言書のような厳格な書き方ルールはありません。

贈与する人と贈与を受ける人の合意があれば、文書がなくても有効です。

死因贈与契約をしたと言っても、書面がないとだれも信用してくれないでしょう。

相続人とトラブルになることを避けるため、死因贈与契約は書面に取りまとめましょう。

死因贈与契約は公正証書にするのがおすすめです。

5特別縁故者は期待できない

①特別縁故者で財産を引き継ぐ

特別縁故者とは、被相続人に特別な縁故があったと認められた人です。

相続が発生したら、被相続人のものは相続人が相続します。

相続人になる人は、法律で決まっています。

相続人になる人がまったくいない場合、被相続人の財産は国庫に帰属します。

特別縁故者と家庭裁判所に認められた場合、被相続人の財産を引き継ぐことができます。

同性パートナーは法律上の配偶者でないだけで、事実上の配偶者でしょう。

同性パートナーが特別縁故者として認められることがあります。

特別縁故者として認められる可能性があるから、何も対策しなくていいという考えはおすすめできません。

②特別縁故者は相続人不存在のときだけ

法律上の相続人がいる場合、被相続人の財産は相続人が相続します。

特別縁故者が財産を受け継ぐ余地はありません。

③相続財産清算人選任の申立てに高額な予納金

特別縁故者として認めてもらう前提として、相続財産の清算が必要です。

被相続人の債権者がいる場合、債権者の支払いが先だからです。

相続財産の清算をする人は、家庭裁判所で選任してもらいます。

相続財産清算人選任の申立てには、予納金を納める必要があります。

財産規模にもよりますが、予納金は100万円程度になることが多いものです。

④特別縁故者はハードルが高い

特別縁故者は、家庭裁判所で認めてもらう必要があります。

特別縁故者であると主張するだけでは、認めてもらうことはできません。

家庭裁判所が納得する客観的証拠を準備する必要があります。

特別縁故者として認められるか認められないか家庭裁判所が判断します。

特別縁故者として認められても、わずかな財産だけ引き継ぐ決定がされる可能性があります。

6遺言書作成と遺言執行を司法書士に依頼するメリット

相続手続はタイヘンですが、相続人がいない場合もタイヘンです。

相続人がいないから、財産は国に持っていかれて、何もしなくていいと軽く考えがちです。

実際は、被相続人が死亡してから、国庫に帰属するまで1年以上の時間がかかります。

財産の内容によっては、100万円以上の費用の負担があることも見逃せません。

国に持っていかれるよりは、お世話になった人に受け継いでもらいたい、自分の気持ちを活かしてくれる慈善団体などに使ってもらいたいという気持ちがある人もいるでしょう。

お世話になった人に受け継いでもらいたい、自分の気持ちを活かしてくれる慈善団体などに使ってもらいたいという意思は遺言書で実現できます。

遺言書に、遺贈することを書き、遺言執行者を決めておけば、手間はかかりません。

お世話になった人は待っているだけで済みます。

遺言書は、書き方に細かいルールがあります。

細かいルールを守っていないと、遺言書は無効になってしまいます。

適切な遺言書作成と遺言執行者選任は司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

投資信託を相続

1投資信託は相続財産

①投資信託は金融商品

相続が発生したら、被相続人のものは相続人が相続します。

被相続人が生前保有していた財産が相続財産です。

相続財産は、相続人全員の共有財産です。

預貯金や株式以外に、いろいろな金融商品が販売されています。

被相続人が生前に投資信託を保有していることがあります。

投資信託は、金融商品のひとつです。

投資信託は、内容が複雑なものも多いものです。

投資に詳しくないから、よく分からないと思ってしまうかもしれません。

お金を預けて、資産運用の専門家が株式や債券で運用して、運用成果を分配してもらう仕組みです。

投資信託は、株式や債券で運用します。

投資信託の権利は、受益権と言います。

投資信託の受益権は、財産的な価値があります。

被相続人が保有していた投資信託の受益権は、相続財産です。

②投資信託に通帳はない

被相続人が銀行などに預貯金の口座を持っていた場合、通帳を持っているでしょう。

被相続人が投資信託を保有していた場合、通帳にあたるものがはじめからありません。

投資信託を保有している場合、証券会社などから手紙が届きます。

運用報告書や取引残高報告書などです。

自宅でこれらの書類がないか探してみましょう。

被相続人の預貯金の通帳を確認すると、証券口座への入出金履歴が見つかることがあります。

投資信託を保有していたことを知っている場合、どこの証券会社に口座があるのか探します。

取引していた証券会社が判明したら、証券会社に連絡します。

相続人は、証券会社に対して取引残高証明書の発行を請求することができます。

取引残高証明書には、どの投資信託を何口持っていたのか詳しく記載されています。

取引残高証明書の発行は、各相続人が単独で請求することができます。

③投資信託の受益権は当然分割されない

投資信託を相続するとは、運用成果を分配してもらう権利を相続することです。

投資信託の受益権は、口数を単位にしています。

当然に分割できると思うかもしれません。

投資信託の権利は、相続人全員の合意で分け方を決める必要があります。

仮に相続分が2分の1だからと言っても、被相続人の保有していた投資信託の口数の2分の1を相続できるわけではありません。

投資信託の受益権は、運用成果を分配してもらう権利だけではありません。

投資信託が適切に運用されているのか監督する権利があります。

投資信託の受益者は、出資者だからです。

投資信託の受益権は、単純な金銭支払請求権ではありません。

被相続人が投資信託を保有していた場合、投資信託を監督する権利も持っていたはずです。

投資信託を監督する権利は、分割することができません。

投資信託を監督する権利を含めて、投資信託の権利の分け方は相続人全員で決めなければなりません。

投資信託の受益権は、当然分割されません。

④投資信託の収益金は当然分割されない

投資信託は、運用成果を分配してもらう仕組みです。

あらかじめ決めらた日に、収益の分配金や償還金が支払われます。

投資信託の受益権は、当然分割されません。

投資信託の分け方は、相続人全員の合意で決めなければなりません。

なかなか相続人全員の合意ができないことがあります。

相続人全員が話し合いの途中であっても、決められた日になれば収益の分配金や償還金が支払われます。

相続発生後に相続人の話し合い中に発生した分配金や償還金は、当然に分割されません。

仮に相続分が2分の1だからと言っても、分配金や償還金の2分の1を相続できるわけではありません。

分配金や償還金を受け取る権利は、投資信託の受益権の一部と言えるからです。

分配金や償還金を受け取る権利だけを切り離すことはできません。

投資信託の受益権の分け方は、相続人全員の合意で決めなければなりません。

分配金や償還金を受け取るためには、相続人全員の合意が必要になります。

投資信託の収益金は、当然分割されません。

2相続発生で証券口座が凍結される

相続が発生したことを証券会社が知った場合、証券口座を凍結します。

口座の凍結とは、口座取引をすべて停止することです。

銀行の預貯金の口座と同様に相続手続が完了するまで、投資信託の処分などができなくなります。

相続財産は、相続人全員の共有財産です。

投資信託の権利は、相続人全員の合意で分け方を決める必要があります。

相続人全の合意ができないうちに、一部の相続人が勝手に投資信託を売却することがあります。

相続人全員の共有財産なのに勝手に独り占めをしたら、大きなトラブルになるでしょう。

証券会社などは他の相続人から強い抗議を受けることになります。

抗議を受けるだけでなく、相続人のトラブルに巻き込まれることになるかもしれません。

被相続人の財産が守られないとなったら、証券会社の信用は失墜するでしょう。

大切な財産を預かっているのだから、信用失墜は何としても避けたいはずです。

相続人間のトラブルに巻き込まれないため、相続発生を知ったら証券口座は凍結されます。

3投資信託の相続手続

①遺産分割協議で相続人全員の合意

被相続人が保有していた投資信託は、相続財産です。

相続財産を分けるためには、相続人全員で話し合いによる合意をする必要があります。

相続財産は、相続人全員の共有財産です。

一部の相続人が勝手に処分することはできません。

投資信託の分け方について相続人全員の合意ができたら、合意内容を文書に取りまとめます。

相続財産の分け方について相続人全員合意内容を取りまとめた文書を遺産分割協議書と言います。

遺産分割協議書は、相続人全員が確認のうえ記名し実印で押印します。

遺産分割協議書の押印が実印によるものであることを証明するため、印鑑証明書を添付します。

②相続手続書類を提出

投資信託の相続手続は、証券会社ごとに多少異なります。

おおむね、次の書類が必要です。

(1)名義書換請求書

(2)被相続人の出生から死亡までの連続した戸籍謄本

(3)相続人の現在戸籍

(4)相続人全員による遺産分割協議書

(5)相続人全員の印鑑証明書

③相続人の口座開設

投資信託を相続する場合、相続人の証券口座が必要です。

相続人がその証券会社に口座を持っていない場合、あらかじめ、口座開設が必要になります。

被相続人の口座から直接投資信託を売却することはできません。

口座開設には、本人確認書類やマイナンバーが分かる書類が必要です。

④相続人名義の口座へ移管

投資信託を売却できるようになるのは、相続手続が完了してからです。

相続人名義の口座に移管されたら、相続人自身の固有の財産です。

保有し続けることも売却することも、自由にできます。

⑤被相続人の口座閉鎖

被相続人の資産がすべて移管された段階で、被相続人の口座は閉鎖されます。

4投資信託を相続するときの注意点

①投資信託は価格変動する

投資信託は、株式や債券で運用します。

株式や債券は、日々大きな値動きがあります。

売却時期や方法で、売却金に大きな差が出ることがあります。

相続人全員の話し合いをしている間にも、大きな値動きがあります。

売却時期や方法で、トラブルになるおそれがあります。

相続人間のトラブルを防止するため、売却時期や方法について合意しておくといいでしょう。

合意内容は、遺産分割協議書に明記するのがおすすめです。

②遺産分割協議中も収益分配金が入金される

相続財産の分け方について、相続人全員で合意できるまで長引くことがあります。

相続人全員の話し合いをしている間にも、収益分配金が入金されることがあります。

収益分配金相当額をどうするのかについても、話し合いで合意しておく必要があります。

これらの合意事項は、忘れず遺産分割協議書に盛り込みましょう。

③遺産分割協議書の書き方不備で贈与税

投資信託をどのように分けるか、相続人全員の合意で決定します。

特定の相続人が投資信託を相続して、他の相続人はその分のお金をもらう方法があります。

投資信託を売却して、売却金を相続人で分ける方法でもいいでしょう。

これらの合意事項は、忘れず遺産分割協議書に盛り込みます。

遺産分割協議書の書き方が不適切な場合、贈与とみなされて贈与税がかかるおそれがあります。

一般的に、贈与税は想像以上に高額です。

④投資信託を売却する場合、解約違約金に注意

投資信託の種類によっては一定の期間に投資信託を売却した場合、解約違約金がかかる特約を定めていることがあります。

投資信託を売却して、売却金を相続人で分ける方法を検討する場合、解約違約金がかかるのか確認しましょう。

解約違約金がかかってでも売却するのか、解約違約金がかからない時期まで待って売却するのか、充分に検討する必要があります。

投資信託は、株式や債券で運用します。

価値が大きく上がることも、大きく下がることもあります。

解約違約金がかからない時期まで待って売却する場合、投資信託自体の価値が大きく下がることもあり得ます。

売却時期や方法でトラブルになることのないように、話し合いで合意しておく必要があります。

⑤投資信託を売却するときの税金に注意

投資信託は、価値が大きく上がることも大きく下がることもあります。

被相続人が投資信託を購入したときと比べて、売却するときには大きく値上がりしていることがあります。

投資信託の値上がり益は、課税対象になります。

5投資信託の相続を司法書士に依頼するメリット

金融商品にあまり関心のない相続人は、投資信託がよく分からないでしょう。

一般の預貯金であれば、値動きがありません。

話し合いが長引いても、あまり大きな影響はありません。

投資信託は、株式や債券で運用します。

日々、大きな値動きがあります。

解約違約金がかかったり、税金がかかったりします。

預貯金などの相続よりトラブルになりやすいものです。

証券会社などの手続も、分かりにくいことが多いものです。

相続手続は司法書士などの専門家に、丸ごとおまかせできます。

トラブルなく円満な相続手続をしたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

認知された子どもは戸籍で判明

1認知されると親子関係が発生する

芸能人や政治家などの有名人に隠し子がいたとか、認知したとか言う話題を聞いたことがある人もいるでしょう。

婚姻関係にないカップルの間に生まれた子どもについて、自分の子どもと認めることを認知と言います。

認知をして、自分の子どもだと認めるのは一般的には父親です。

婚姻関係にないカップルの間に生まれた子どもについて出生届が提出された場合、母の戸籍に入ります。

母が戸籍の筆頭者でない場合、新たに母が筆頭者の戸籍が作られます。

新しい戸籍に母と子どもが入ります。

同じ戸籍に入ることができるのは、2世代までだからです。

子どもの戸籍には、母は記載されますが父は空欄です。

出産の事実によって、母と子どもに親子関係が発生します。

出生届が出されただけでは、父と子どもに親子関係が発生しないからです。

母親が出産後に、捨て子をしたようなレアケースでは、母親も認知をすることがあり得ます。

認知をするには、市区町村役場に認知届を提出する必要があります。

母親に自分の子どもだと認めるだけでは、法律上の認知の効果はありません。

子どもは父に対して扶養を請求することも父を相続することもできません。

市区町村役場に認知届を提出した場合、戸籍に記載されます。

認知をしたことを家族に内緒にしておいても、戸籍を見れば分かります。

認知された子どもは、相続人になります。

2誕生後に認知届を提出すると戸籍に記載される

①父の戸籍に認知事項が記載される

役所に認知届を提出した場合、父と子どもに親子関係が発生します。

父が未成年である場合でも、単独で認知をすることができます。

親などの親権者の同意は不要です。

父と子どもに親子関係が発生しますから、父の戸籍に認知事項が記載がされます。

記載されるのは、次の事項です。

身分事項 認知

認知日 令和〇年〇月〇日

認知した子の氏名 〇〇〇〇

認知した子の戸籍 〇〇県〇〇市〇〇町〇丁目〇番〇号 〇〇〇〇

認知をしたことを家族に内緒にしておいても、戸籍を見れば分かります。

認知届を出すだけでは、認知された子どもが父の戸籍に入ることはありません。

認知された子どもは父の戸籍に入りませんが、父自身の戸籍の認知事項が記載されます。

他の家族が戸籍を見た場合、認知した事実が判明します。

②子どもの戸籍に認知事項が記載される

役所に認知届を提出した場合、父と子どもに親子関係が発生します。

子どもの戸籍の父の欄に、父の氏名が記載されます。

父と子どもに親子関係が発生しますから、子どもの戸籍に認知事項が記載がされます。

記載されるのは、次の事項です。

身分事項 認知

認知日 令和〇年〇月〇日

認知者の氏名 〇〇〇〇

認知者の戸籍 〇〇県〇〇市〇〇町〇丁目〇番〇号 〇〇〇〇

送付を受けた日 令和〇年〇月〇日

受理者 〇〇県〇〇市長

③認知された子どもの住所は子どもの戸籍の附票で判明

認知された子どもは、相続人になります。

被相続人が認知された子どもの存在を家族に秘密にしていることがあります。

家族は戸籍謄本収集の過程で、認知された子どもの存在を知るでしょう。

認知された子どもに相続手続の協力を求めたくても、連絡先が分かりません。

認知された子どもの戸籍謄本を取得したら、一緒に戸籍の附票を請求します。

戸籍の附票は、住民票の異動が記録されている書類です。

戸籍の附票は、本籍地のある市区町村役場に請求します。

相続人調査で戸籍謄本を集めますから、本籍は必ず判明します。

住民票上の住所は、戸籍の附票で調べることができます。

3胎児認知をしたら戸籍の附票に記載される

①胎児認知には母の承諾が必要

父親は子どもが誕生する前に認知届を出すことができます。

子どもが誕生する前に認知届を出すことを胎児認知と言います。

胎児認知をする場合、母の承諾が必要です。

母が未成年である場合でも、単独で承諾をすることができます。

親などの親権者の同意は不要です。

②胎児認知をしたら母の戸籍の附票に記載される

胎児認知届を提出した場合、子どもが誕生するまでは父の戸籍には何も記載されません。

母の戸籍の附票に記載がされるのみです。

③子どもの戸籍に認知事項が記載される

子どもの出生届が提出された時点で、子どもの戸籍が作られ認知事項が記載されます。

記載されるのは次の事項です。

身分事項 認知

胎児認知日 令和〇年〇月〇日

認知者の氏名 〇〇〇〇

認知者の戸籍 〇〇県〇〇市〇〇町〇丁目〇番〇号 〇〇〇〇

④父の戸籍に認知事項が記載される

子どもが誕生したことで父と子どもに親子関係が発生します。

出生届が提出されてから、父の戸籍に認知事項が記載がされます。

記載されるのは次の事項です。

身分事項 認知

胎児認知日 令和〇年〇月〇日

認知した子の氏名 〇〇〇〇

認知した子の戸籍 〇〇県〇〇市〇〇町〇丁目〇番〇号 〇〇〇〇

送付を受けた日 令和〇年〇月〇日

受理者 〇〇県〇〇市長

⑤子どもが誕生しなかった場合は戸籍には何も記載されない

仮に子どもが流産や死産であった場合、母の戸籍の附票から認知の記載が削除されます。

父の戸籍は何も記載されていないから、何も影響はありません。

4父の戸籍から認知事項が消える

戸籍の作り直し(改製)がされる場合や戸籍のお引越し(転籍)をする場合があります。

戸籍が新しく作り直しがされる場合、新しい戸籍に書き写される項目と書き写されない項目があります。

父の戸籍の認知事項は、新しい戸籍に書き写されない項目です。

父が認知したときの戸籍に認知事項が記載されても、作り直し(改製)やお引越し(転籍)があった場合、書き写されません。

新しい戸籍だけを見ると、認知事項がないから認知した子どもの存在に気付かないでしょう。

相続人調査をする場合、被相続人の出生から死亡までの連続した戸籍謄本が必要になります。

認知した子どもの存在の有無は、出生から死亡までの連続した戸籍謄本で証明できるからです。

5父の氏を名乗り父の戸籍に入るためには家庭裁判所の手続

認知届を出すだけでは、認知された子どもが父の戸籍に入ることはありません。

認知届を出すだけでは、認知された子どもが父の氏を名乗ることはありません。

子どもが父の氏を名乗り父の戸籍に入るためには家庭裁判所で手続が必要です。

子どもが父の氏を名乗り父の戸籍に入る手続を、子の氏の変更許可申立てと言います。

子の氏の変更許可申立ての提出先は、子どもの住所地を管轄する家庭裁判所です。

家庭裁判所の管轄は裁判所のホームページで調べることができます。

子の氏の変更許可申立てができるのは、子どもです。

子どもが15歳未満の場合は、親などの法定代理人が代理します。

子の氏の変更許可申立てに添付する書類は以下のとおりです。

①子どもの戸籍謄本

②父母の戸籍謄本

家庭裁判所で子の氏の変更許可がされた場合、市区町村役場へ届出が必要です。

市区町村役場へ届出をする場合、家庭裁判所が出す審判書謄本の他に戸籍謄本が必要になることがあります。

6相続人調査を司法書士に依頼するメリット

本籍地の変更や国による戸籍の作り直し(改製)で多くの方は、何通もの戸籍を渡り歩いています。

古い戸籍は現在と形式が違っていて読みにくかったり、手書きの達筆な崩し字で書いてあって分かりにくかったりしますから、慣れないと戸籍集めはタイヘンです。

本籍地を何度も変更している方や結婚、離婚、養子縁組、離縁を何度もしている方は、戸籍をたくさん渡り歩いているので、膨大な手間と時間がかかることが多くなります。

戸籍には被相続人の結婚や離婚、子どもや養子の存在といった身分関係がすべて記録されています。

ですから、時には家族の方が知らない相続人が明らかになることもあります。

相続が発生した後に、認知を求めて裁判になることもあります。

相続人を確定させるために戸籍を集めるだけでも、知識のない一般の人にはタイヘンな作業です。

家族の方が知らない相続人が明らかになると、精神的な負担はさらに大きいものになります。

相続手続のうち、専門家に任せられるものは任せてしまえば、事務負担を軽減することができます。

戸籍や住民票の取り寄せも司法書士は代行します。

相続人調査でお困りの方は、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺言書を作成して相続人以外の人に遺贈

1遺言書を作成して相続人以外の人に財産を引き継ぐ

①相続人以外の人は相続できない

相続が発生したら、親族のうち一定の範囲の人が相続人になります。

だれが相続人になるかについては、民法で決められています。

相続できるのは、相続人のみです。

法律で決められた相続人以外の人は、相続できません。

被相続人の死亡をきっかけに、財産を受け取ることがあるでしょう。

相続人以外の人が財産を受け取ることがあります。

相続人以外の人は、相続できません。

②相続人は相続できるし遺贈を受けることができる

被相続人が生前に、遺言書を作成していることがあります。

遺贈とは、遺言書で相続人や相続人以外の人に財産を引き継ぐことです。

相続人は、相続することができます。

相続人は、遺言書で遺贈を受けることができます。

相続に以外の人は、相続することができません。

相続に以外の人は、遺贈を受けることができます。

相続人は、相続できるし遺贈を受けることができます。

③法人やボランティア団体に遺贈ができる

遺言書を作成して、相続人以外の人に財産を引き継ぐことができます。

会社などの法人やボランティア団体など法人になっていない団体に対して、遺贈をすることができます。

生きている間は老後の資金が不安で、寄付は考えられないことが多いでしょう。

死亡した後に遺贈するから、不安なく寄付をすることができます。

法人やボランティア団体に、遺贈ができます。

2遺言書を作成して相続人以外の人に遺贈

①特定遺贈と包括遺贈のちがい

遺贈には、2種類あります。

特定遺贈と包括遺贈です。

特定遺贈とは、遺言書に「財産〇〇〇〇を遺贈する」と財産を具体的に書いてある場合です。

包括遺贈とは、遺言書に「財産すべてを包括遺贈する」「財産の2分の1を包括遺贈する」と割合だけ書いて財産を具体的に書いてない場合です。

特定遺贈では、遺言書に書いてある具体的な財産だけ引き継ぎます。

包括遺贈では、遺言書に書いてある割合で財産を引き継ぎます。

具体的にどの財産を引き継ぐのか、遺産分割協議で決定します。

遺産分割協議とは、相続財産の分け方を決める話し合いです。

包括遺贈を受けた人全員と相続人全員の話し合いで、分け方を決定します。

包括遺贈を受けると、マイナスの財産も引き継ぎます。

②遺言が無効になると遺贈も無効

遺言書がないと、遺贈をすることはできません。

遺言書には、厳格な書き方ルールがあります。

書き方ルールに違反した遺言書は、無効になります。

遺言書で遺贈しようとしても、遺言書が無効になると遺贈は実現しません。

遺言が無効になると、遺贈も無効になります。

③遺言書があっても遺留分侵害額請求ができる

被相続人は遺言書を作成して、自分の財産をだれに引き継ぐのか自由に決めることができます。

被相続人の名義になっていても、無制約の自由にすることはできません。

被相続人ひとりの力で、築いた財産ではないでしょう。

家族の協力があってこそ、築くことができた財産のはずです。

無制約の自由にすると、今まで協力してきた家族に酷な結果となるおそれがあります。

被相続人に近い関係の相続人には、最低限の権利が認められています。

遺留分とは、相続人に認められた最低限の権利です。

遺留分が認められるのは、兄弟姉妹以外の相続人です。

配分された財産が遺留分に満たない場合、遺留分侵害額請求をすることができます。

例えば、全財産を相続人以外の人に遺贈した場合、相続人の遺留分を侵害していることは明らかでしょう。

遺言書で遺贈する場合、相続人の遺留分に注意する必要があります。

遺言書があっても、遺留分侵害額請求をすることができます。

④遺贈を受けると贈与税でなく相続税

相続財産の規模が大きい場合、相続税の対象になります。

遺贈を受けた場合、贈与税ではなく相続税の対象になります。

相続があったことを知ってから、10か月以内に申告と納税をします。

3遺贈は放棄できる

①遺贈を受けるか判断できる

遺言書は、遺言者がひとりで作ります。

相続人や遺贈を受ける人の同意や承諾を得る必要はありません。

一方的に遺言書を作成して、財産を引き継ぐことができます。

遺言書に書いてあっても、遺贈を受ける義務ありません。

遺贈を受けるか遺贈をご辞退するか、判断することができます。

財産を受け取れるといっても、ありがた迷惑であることがあります。

遺言書に書いてあるといっても、相続人に気兼ねするかもしれません。

遺贈は、ご辞退することができます。

遺贈の放棄とは、遺贈をご辞退することです。

遺贈は、放棄することができます。

②特定遺贈の放棄は遺贈義務者に通知

特定遺贈を放棄する場合、遺贈義務者に通知します。

遺贈義務者とは、次の人です。

・遺言執行者がいる場合 遺言執行者

・遺言執行者がいない場合 相続人

・遺言執行者も相続人もいない場合 相続財産清算人

特定遺贈を放棄する場合、期限はありません。

相続が発生してから長期間経過した後であっても、特定遺贈を放棄することができます。

トラブルにならないように、配達証明付内容証明郵便で通知するといいでしょう。

特定遺贈の放棄は、遺贈義務者に通知します。

③包括遺贈の放棄は家庭裁判所で手続

包括遺贈を放棄する場合、家庭裁判所に申立てをします。

包括遺贈の放棄は、相続放棄と同じ手続です。

被相続人の住所地を管轄する家庭裁判所に対して、手続をします。

家庭裁判所の管轄は、裁判所のホームページで確認することができます。

特定遺贈を放棄する場合、期限があります。

相続があったことを知ってから、3か月です。

包括遺贈の放棄は、家庭裁判所で手続します。

④放棄された財産は遺産分割協議

遺言書に遺贈すると書いてあっても、遺贈は放棄することができます。

遺贈が放棄されたら、財産を受け取る人がいなくなります。

相続財産は、相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定します。

放棄された財産を分けるためには、遺産分割協議が必要です。

4不動産を相続人以外の人に遺贈するときの登記手続

①権利者と義務者による共同申請

遺贈による所有権移転登記は、権利者と義務者が協力して申請します。

権利者は、遺贈を受ける人です。

義務者は、遺贈義務者です。

遺言執行者がいるときは、遺言執行者が登記手続をします。

遺言執行者がいないときは、相続人全員が登記手続に協力する必要があります。

遺贈による所有権移転登記は、権利者と義務者による共同申請です。

②必要書類

遺贈による所有権移転登記で必要な書類は、次のとおりです。

(1)遺言書

(2)検認証明書

(3)被相続人が死亡した記載のある戸籍謄本

(4)被相続人の除票か戸籍の除附票

(5)不動産の権利証

(6)遺言執行者の印鑑証明書(発行後3か月以内)

(7)遺贈を受ける人の住民票か戸籍の附票

(8)不動産の評価証明書

遺言書が公正証書遺言である場合は、検認証明書は不要です。

③登録免許税は1000分の20

遺贈による所有権移転登記の登録免許税は、遺贈を受ける人によって異なります。

相続人が遺贈を受ける場合、不動産の固定資産評価額の1000分の4です。

相続人以外の人が遺贈を受ける場合、不動産の固定資産評価額の1000分の20です。

固定資産評価額は、不動産の評価証明書で確認することができます。

④被相続人の住所氏名変更登記が必要になる

不動産を持っている場合、住所や氏名が変わったら、その都度手続するのが原則です。

登記簿上の住所氏名と被相続人死亡時の住所氏名が異なっていることは、割とよくあります。

遺贈による所有権移転登記をする前に、住所氏名変更登記が必要です。

住所氏名変更登記をしないまま遺贈による所有権移転登記を申請しても、取下げすることになります。

後から、住所氏名変更登記を出しても、認められません。

5公正証書遺言がおすすめ

①公正証書遺言は無効になりにくい

遺言書なしで、遺贈はできません。

遺言書は、自筆証書遺言か公正証書遺言を作成することがほとんどです。

自筆証書遺言とは、自分で書いて作る遺言書です。

ひとりで作ることができるから、手軽です。

公正証書遺言とは、遺言内容を公証人に伝え公証人が取りまとめる遺言書です。

書き方ルールに違反すると、遺言書は無効になります。

遺言者が法律に詳しいことは、あまりないでしょう。

書き方ルールに違反して、遺言書が無効になるおそれがあります。

公正証書遺言は、公証人が取りまとめます。

公証人は、法律の専門家です。

書き方ルールに違反して、遺言書が無効になることは考えられません。

公正証書遺言は、無効になりにくい遺言書です。

②公正証書遺言はトラブルになりにくい

自筆証書遺言を作成したら、原則として自分で保管します。

遺言書の保管場所を家族と共有していない場合、遺言書を見つけられなくなるおそれがあります。

遺言書の保管場所を家族と共有している場合、遺言書の破棄、改ざん、変造のおそれがあります。

保管場所を共有している相続人は、他の相続人から破棄、改ざん、変造の疑いをかけられるおそれがあります。

自筆証書遺言は、保管場所に困るのがデメリットです。

公正証書遺言を作成したら、公証役場で厳重保管されます。

公正証書遺言は、相続発生後に相続人が探してもらうことができます。

公正証書遺言原本は厳重保管されているから、破棄、改ざん、変造があり得ません。

他の相続人から、破棄、改ざん、変造の疑いをかけられる心配がありません。

破棄、改ざん、変造の疑いをかけられたら、相続人間で深刻なトラブルになるでしょう。

公正証書遺言は、トラブルになりにくい点がメリットです。

③公正証書遺言は家族がラク

自筆証書遺言はひとりで作ることができるから、手軽です。

相続が発生したら、家庭裁判所で検認手続が必要です。

検認とは、家庭裁判所に自筆証書遺言を提出して開封してもらう手続です。

検認が必要なのに検認をしていないと、相続手続を進めることができません。

自筆証書遺言は手軽に作成できるけど、家族に手間と時間をかけさせます。

公正証書遺言は、検認手続が不要です。

公正証書遺言は作成するときに手間と時間がかかるけど、家族はラクです。

④遺言執行者に相続手続をおまかせできる

遺言書は作成するだけでは、意味がありません。

遺言書の内容は、自動で実現するわけではないからです。

遺言執行者は、遺言書の内容を実現する人です。

遺言書を作成するときに、遺言執行者を指名することができます。

遺言執行者がいると、確実に遺言書の内容を実現してくれるから遺言者は安心です。

遺言執行者がいると、相続て綴をおまかせできるから家族は安心です。

遺言執行者に、相続手続をおまかせすることができます。

6遺言書作成と遺言執行を司法書士に依頼するメリット

遺言書は、遺言者の意思を示すものです。

遺言書の書き方ルールは、民法で細かく決められています。

家族がトラブルに巻き込まれることを望む人はいないでしょう。

死んだ後のことを考えるのは不愉快などと言えるのは、判断力がしっかりしている証拠です。

今のうちに、遺言書を書くことをおすすめします。

トラブルにならない場合でも、遺言書があると相続手続は格段にラクになります。

状況が変われば、遺言書は何度でも書き直すことができます。

家族を幸せにするために、遺言書を作ると考えましょう。

家族の喜ぶ顔のためにやるべきことはやったと安心すると、どなたも晴れやかなお顔です。

家族の幸せを願う方は、遺言書作成を司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

過去の相続の登記もれを発見

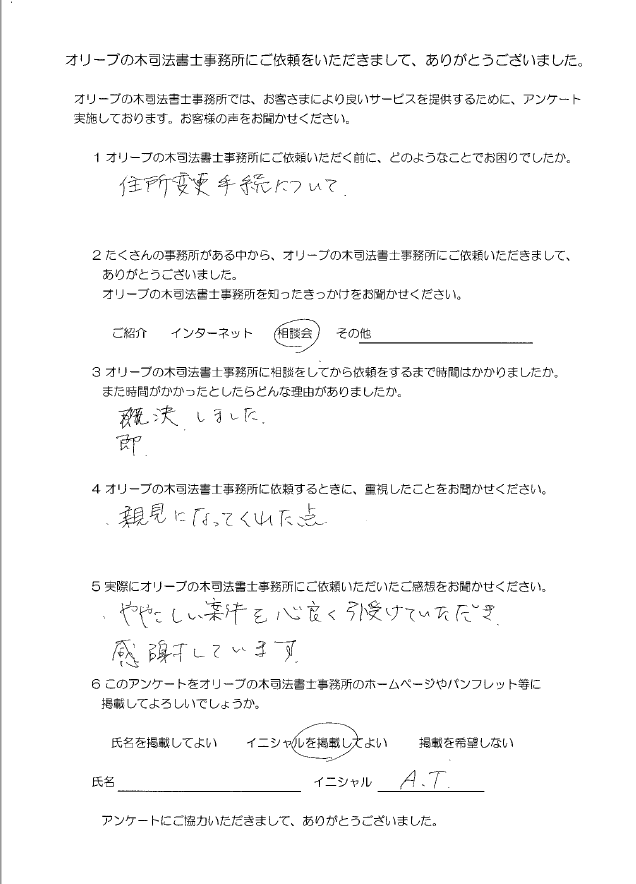

オリーブの木司法書士事務所にご依頼をいただきましてありがとうございました

1 オリーブの木司法書士事務所にご依頼いただく前に、どのようなことでお困りでしたか。

住所変更手続について

2 たくさんの事務所がある中から、オリーブの木司法書士事務所にご依頼いただきまして、ありがとうございました。

オリーブの木司法書士事務所を知ったきっかけをお聞かせください。

相談会

3 オリーブの木司法書士事務所に相談をしてから依頼をするまで時間はかかりましたか。

また時間がかかったとしたらどんな理由がありましたか。

即決しました。

4 オリーブの木司法書士事務所に依頼するときに、重視したことをお聞かせください。

親身になってくれた点

5 実際にオリーブの木司法書士事務所にご依頼いただいたご感想をお聞かせください。

ややこしい案件を心良く引受けていただき、感謝しています。

6 このアンケートをオリーブの木司法書士事務所のホームページやパンフレット等に掲載してよろしいでしょうか。

イニシャルを掲載してよい

イニシャル A.T.

オリーブの木司法書士事務所からコメント

オリーブの木司法書士事務所にご依頼をいただきましてありがとうございました。

A.T.さまから、住所変更登記をご依頼いただきました。

司法書士が登記簿を確認したところ、一部の相続登記がされていないことが判明しました。

長期間放置された相続登記は、飛躍的に難易度が上がります。

A.T.さまは、相続登記は大手司法書士法人に依頼したから完了しているはずとの認識でした。

難易度の低い相続登記だけ完了させて、難易度の高い相続登記を放置したのかもしれません。

令和6年(2024年)4月1日から、相続登記義務化がスタートしました。

相続登記3年の期限までに相続登記を申請しないと、10万円以下のペナルティーが課されます。

今回は住所変更登記の他に、相続登記も一緒にご依頼をいただき完了しました。

住所変更登記のご依頼がなかったら、ペナルティーの対象になったかもしれません。

相続登記完了をご報告したところ、A.T.さまはとても安心したご様子でした。

今回、ご依頼をいただきましてありがとうございました。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

兄弟姉妹は相続人でも遺留分はない

1兄弟姉妹は相続人になる

①相続人になる人は法律で決まっている

相続が発生したら、親族のうち一定の範囲の人が相続人になります。

だれが相続人になるかについては、民法で決められています。

相続人になる人は、次のとおりです。

(2)~(4)の場合、先順位の人がいる場合、後順位の人は相続人になれません。

(1)配偶者は必ず相続人になる

(2)被相続人に子どもがいる場合、子ども

(3)被相続人に子どもがいない場合、親などの直系尊属

(4)被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹

②兄弟姉妹が先に死亡したら甥姪が代襲相続人

相続人になるはずだった人が被相続人より先に死亡したため、相続人になるはずだった人の子どもや子どもの子どもが相続することがあります。

これを代襲相続と言います。

被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹が相続人になります。

相続人になるはずだった兄弟姉妹が被相続人より先に死亡することがあります。

相続人になるはずだった兄弟姉妹の子どもが代襲相続をします。

兄弟姉妹の子どもは、被相続人から見ると甥姪です。

兄弟姉妹が被相続人より先に死亡した場合、甥姪が代襲相続人になります。

甥姪が被相続人より先に死亡した場合、再代襲相続はしません。

兄弟姉妹の代襲相続は、一代限りだからです。

③子どもがいない夫婦の相続人は配偶者のみではない

被相続人の配偶者は、必ず相続人になります。

被相続人に子どもがいる場合、子どもが相続人になります。

夫婦に子どもがいない場合、配偶者のみが相続人という考えているかもしれません。

被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹が相続人になります。

兄弟姉妹が被相続人より先に死亡した場合、甥姪が代襲相続人になります。

配偶者のみが相続人になるのは、稀なケースです。

子どもがいない夫婦の相続人は、配偶者のみではありません。

④兄弟姉妹の相続分

配偶者がいる場合、法定相続分は次のとおりです

(1)相続人が配偶者と子ども 配偶者2分の1 子ども2分の1

(2)相続人が配偶者と直系尊属 配偶者3分の2 直系尊属3分の1

(3)相続人が配偶者と兄弟姉妹 配偶者4分の3 兄弟姉妹4分の1

兄弟姉妹が数人いる場合、人数で均等に分割します。

兄弟姉妹は、実父実母同じ兄弟姉妹だけではありません。

異父兄弟姉妹や異母兄弟姉妹が含まれるからです。

父だけ同じ兄弟姉妹や母だけ同じ兄弟姉妹は、父母同じ兄弟姉妹の半分になります。

父だけ同じ兄弟姉妹や母だけ同じ兄弟姉妹は、半血兄弟と言います。

2兄弟姉妹に遺留分はない

①遺留分は相続人の最低限の権利

遺言書を作成して、自分の財産をだれに受け継がせるかは自由に決めることができます。

とはいえ、財産は被相続人がひとりで築いたものではないでしょう。

家族の協力があったからこそ、築くことができた財産のはずです。

被相続人の名義になっているからといって、まったく無制約の自由にすることはできません。

今まで協力してきた家族に、酷な結果となることがあるからです。

被相続人に近い関係の相続人には、相続財産に対して最低限の権利が認められています。

遺留分とは、相続財産に対して認められる最低限の権利です。

②遺留分が認められる相続人

遺留分は、被相続人に近い関係の相続人にのみ認められます。

遺留分が認められる相続人は、次のとおりです。

・配偶者

・子ども

・親などの直系尊属

被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹が相続人になります。

兄弟姉妹は相続人になっても、遺留分は認められません。

③甥姪に遺留分はない

遺留分が認められる人を遺留分権利者と言います。

兄弟姉妹は相続人になっても、遺留分権利者ではありません。

代襲相続とは、相続人になるはずだった人が被相続人より先に死亡したため、相続人になるはずだった人の子どもが相続することです。

代襲相続があった場合、法定相続分と遺留分は受け継がれます。

甥姪が相続人になるケースは、相続人になるはずだった兄弟姉妹が被相続人より先に死亡したケースです。

兄弟姉妹が被相続人より先に死亡したため代襲相続が発生した場合、被代襲者の法定相続分と遺留分は受け継がれます。

被代襲者は、先に死亡した兄弟姉妹です。

兄弟姉妹には、遺留分がありません。

受け継ぐべき遺留分が認められていないから、代襲相続人にも遺留分は認められません。

甥姪が相続人になる場合、甥姪に遺留分は認められません。

④兄弟姉妹が相続人になるときは相続人調査が煩雑

相続が発生したら、相続人調査をします。

だれが相続人になるか、家族にとっては当然のことと軽く考えているでしょう。

兄弟姉妹が相続人になるときは、被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合です。

被相続人の出生から死亡までの連続した戸籍謄本を取得します。

被相続人の父母それぞれについて、出生から死亡までの連続した戸籍謄本を取得します。

兄弟姉妹が先に死亡した場合、死亡した兄弟姉妹の出生から死亡までの連続した戸籍謄本が必要です。

相続人になる人の現在戸籍も必要です。

兄弟姉妹が相続人になるときは、相続人調査が煩雑です。

3兄弟姉妹に遺留分がない理由

①兄弟姉妹は関係が遠いから

法定相続人は、配偶者、子ども、親などの直系尊属、兄弟姉妹です。

法定相続人の中で、兄弟姉妹は被相続人との血縁関係が遠いと言えます。

法定相続人の中で、兄弟姉妹は低い相続順位です。

遺留分を認める必要も低いと考えられています。

被相続人との関係が遠いから、兄弟姉妹は遺留分が認められません。

②兄弟姉妹は代襲相続ができるから

兄弟姉妹が被相続人より先に死亡すると、代襲相続が発生します。

代襲相続人は、兄弟姉妹の子どもです。

被相続人から見ると、甥姪の関係になります。

法定相続人の中で、兄弟姉妹は被相続人との血縁関係が遠いと言えます。

兄弟姉妹に遺留分を認める必要も低いと考えられています。

代襲相続が発生した場合、兄弟姉妹より関係が遠い甥姪が相続人になります。

兄弟姉妹ですら遺留分を認める必要も低いのだから、甥姪に遺留分を認める必要はさらに低いでしょう。

遺留分を認める必要が低い兄弟姉妹よりも、被相続人の意思を優先するべきと言えます。

代襲相続ができるから、兄弟姉妹は遺留分が認められません。

③兄弟姉妹は生計が別だから

財産は、被相続人がひとりで築いたものではないでしょう。

家族の協力があったからこそ、築くことができた財産のはずです。

今まで協力してきた家族のため、遺留分の制度があります。

兄弟姉妹は、被相続人と同じ世代です。

兄弟姉妹は、お互いに独立して生計を立てているでしょう。

被相続人が財産を築くにあたって、兄弟姉妹が大きな協力していることは少ないでしょう。

配偶者、子ども、親などの直系尊属の協力が大きいはずです。

配偶者、子ども、親などの直系尊属は、被相続人の財産に依存して生活をしていたでしょう。

配偶者、子ども、親などの直系尊属を優先するのが妥当であると考えられます。

生計が別だから、兄弟姉妹は遺留分が認められません。

4兄弟姉妹相続では相続トラブルになりやすい

①兄弟姉妹は遺留分侵害額請求をすることはできない

遺言書は、遺言者の意思を示すものです。

被相続人の財産は、原則として、被相続人の意思が最大限尊重されるべきものでしょう。

兄弟姉妹が相続人になる場合、兄弟姉妹に遺留分はありません。

被相続人が遺言書を作成した場合、一部の相続人はまったく財産を相続させない内容であることがあります。

財産をまったく相続させない遺言書であっても、兄弟姉妹は異議を述べることはできません。

兄弟姉妹には、遺留分がないからです。

例えば、次のケースで兄弟姉妹は相続人であっても財産を受け取ることができません。

●ケース1

「配偶者に全財産を相続させる」遺言書を作成することがあります。

相続人が配偶者と子どもである場合、子どもの遺留分が侵害されているでしょう。

子どもは、遺留分侵害額請求をすることができます。

相続人が配偶者と兄弟姉妹である場合、兄弟姉妹に遺留分は認められません。

兄弟姉妹は、異議を述べることはできません。

兄弟姉妹には遺留分が認められていないから、遺留分侵害額請求をすることはできません。

●ケース2

「慈善団体に全財産を相続させる」遺言書を作成することがあります。

相続人が配偶者と兄弟姉妹である場合、配偶者に遺留分は認められます。

配偶者は、遺留分侵害額請求をすることができます。

兄弟姉妹には遺留分が認められていないから、遺留分侵害額請求をすることはできません。

相続人が兄弟姉妹のみである場合、兄弟姉妹に遺留分は認められません。

兄弟姉妹には遺留分が認められていないから、遺留分侵害額請求をすることはできません。

②具体的なトラブル事例

●トラブル事例1

一部の相続人が相続財産を独り占めする事例

相続が発生したら、相続財産は相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定します。

分け方に合意ができないまま、一部の相続人が独り占めすることで大きなトラブルになります。

●トラブル事例2

相続人調査で異父兄弟や異母兄弟が見つかる事例

相続人調査をすると、思いもよらない相続人が見つかることがあります。

一部の相続人を含めずに、相続財産の分け方を合意しても無効です。

●トラブル事例3

甥姪が代襲相続人になる事例

兄弟姉妹相続では、相続人間の関係が薄いことが多いでしょう。

甥姪は、兄弟姉妹より若い世代です。

兄弟姉妹から一方的な主張をされて不満を持つと、トラブルに発展します。

上記のトラブルを防止するためには、遺言書を作成するといいでしょう。

財産の分け方を指定すると、相続財産の分け方について話し合う必要がないからです。

遺言書で遺言執行者を決めておくと、遺言書を確実に実現してくれます。

相続トラブルを防止するために、公正証書遺言の作成がおすすめです。

③遺言書の内容と異なる遺産分割協議ができる

遺言書があれば、遺言書のとおりに遺産分割をすることができます。

ときには相続人全員が他の分け方の方がいいと考えていることがあります。

相続人全員にとって不都合になる遺言書をあえて執行する必要はありません。

相続人全員で、相続財産の分け方を合意した方が合理的です。

遺言書の内容と異なる遺産分割協議をするためには、相続人全員の合意が必要です。

相続人全員が合意すれば、遺言書の内容と異なる内容で遺産分割協議をすることができます。

④公正証書遺言がおすすめ

遺言書を作成する場合、自筆証書遺言か公正証書遺言を作ることがほとんどです。

自筆証書遺言は、自分で書いて作る遺言書です。

公正証書遺言は、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

遺言書には、厳格な書き方ルールがあります。

書き方ルールに違反した遺言書は、無効になります。

遺言者が法律に詳しいことは、あまりないでしょう。

公証人は、法律の専門家です。

公正証書遺言が書き方ルールの違反で、無効になることは考えられません。

遺言書の内容に不満があると、遺言書の無効を主張するでしょう。

公正証書遺言は公証人が関与するから、高い信頼性があります。

相続トラブルを防止するために、公正証書遺言の作成がおすすめです。

5遺言書作成を司法書士に依頼するメリット

自筆証書遺言の多くは、専門家のサポートなしで一人で作ります。

その結果、遺言書の厳格な書き方ルールが守られておらず、無効になってしまいます。

相続人間でトラブルに発展するでしょう。

せっかく遺言書を作るのなら確実な公正証書遺言をおすすめします。

司法書士などの専門家は、相続人になる予定の人の遺留分にも配慮します。

遺言書文案作成から公正証書遺言作成、遺言執行まで、司法書士がトータルでサポートします。

司法書士からトータルでサポートを受けると、遺言者は確実な遺言書を作成できるので安心できるでしょう。

相続発生後も、相続人は面倒な相続手続から解放されます。

遺言者も家族も安心できる公正証書遺言作成を司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続登記義務化でペナルティーが課される

1令和6年(2024年)4月1日から相続登記義務化

①令和6年(2024年)4月1日から相続登記は義務

所有権移転登記をしない場合、所有者は不利益を被ります。

不動産に対して権利主張をする人が現れた場合、所有者のはずなのに権利主張ができないからです。

相続登記は、手間のかかる手続です。

自分で相続登記をしようとするものの、多くの人は挫折します。

相続登記をする場合、登録免許税を納付しなければなりません。

相続登記を専門家に依頼する場合、専門家に報酬を支払う必要があります。

相続登記でかかる手間と費用がもったいないと、考える人が少なくありません。

相続登記がされない場合、登記簿を見ても土地の所有者が分からなくなります。

登記簿とは、不動産の権利関係が記録される公的な帳簿です。

所有者不明の土地の発生を防止するため、相続登記をすることは義務になりました。

②3年のスタートは知ってから

令和6年4月1日から相続登記は、3年以内に登記申請をする義務が課されました。

相続登記には、3年の期限が決められました。

相続登記の期限は、相続したことを知った日からスタートします。

自己のために相続の開始があったことを知って、かつ、不動産を取得することを知った日から、スタートします。

相続が発生したら、近親者には真っ先に連絡するでしょう。

さまざまな家族の事情から、疎遠になっている相続人がいます。

疎遠な相続人は、相続発生から長期間経過してから相続があったことを知るでしょう。

相続があったことを知るまで、期限3年はスタートしません。

相続登記の期限3年のスタートは、知ってからです。

③令和6年(2024年)4月1日以前発生の相続も義務化の対象

令和6年4月1日から、相続登記は義務になりました。

令和6年4月1日以降に発生した相続は、もちろん対象になります。

令和6年4月1日以前発生の相続も、義務化の対象です。

令和6年4月1日以前発生の相続では、令和6年4月1日に期限3年がスタートします。

④相続登記義務化の背景

不動産の権利を取得したら、すぐに登記申請をします。

登記がないと、権利主張ができないからです。

不動産登記簿を見たら、不動産の権利関係が分かります。

不便な場所にあるなど価値の低い土地について、相続登記がされていないことがあります。

相続登記がされていないと、所有者がだれなのか分からなくなります。

不動産を売ってほしい場合だれにお願いしたらいいのか、登記簿を見ても分かりません。

例えば、公共事業のために土地を売ってほしい場合、所有者が分からないと公共事業ができなくなります。

社会全体にとって、大きな損失でしょう。

社会全体の利益のため、相続登記が義務化されました。

2相続登記義務化でペナルティーが課される

①10万円以下の過料が課される可能性

令和6年4月1日から相続登記をする義務が課されました。

相続登記の義務を果たしていない場合、ペナルティーが課されます。

ペナルティーの内容は、10万円以下の過料です。

過料とは、行政上の義務違反に対するペナルティーです。

過料は刑罰ではないから、前科が付きません。

前科が付かないと言っても、10万円以下のペナルティーは負担が重いでしょう。

相続登記の義務を果たしていないと、10万円以下の過料が課される可能性があります。

②期限3年経過でペナルティーの対象

令和6年(2024年)4月1日から、相続登記をする義務が課されました。

相続登記の期限は、3年です。

令和6年(2024年)4月1日以降に発生した相続は、当然に対象になります。

相続があったことを知ってから、相続登記の期限3年がスタートします。

相続登記の期限3年を経過すると、ペナルティーの対象になります。

令和6年(2024年)4月1日以前に発生した相続も、義務化の対象です。

過去の相続は、すでに3年を経過していることが多いでしょう。

過去の相続は、令和9年3月31日が期限になります。

相続登記の期限3年が経過すると、ペナルティーの対象になります。

③正当理由でペナルティーの対象外

行政上の義務に違反すると、ペナルティーが課されます。

正当な理由があれば、ペナルティーの対象外です。

法務省ホームページで、正当な理由について次のように示しています。

(1)相続登記の義務に係る相続について、相続人が極めて多数に上り、かつ、戸籍関係書類等の収集や他の相続人の把握等に多くの時間を要する場合

(2)相続登記の義務に係る相続について、遺言の有効性や遺産の範囲等が相続人等の間で争われているために相続不動産の帰属主体が明らかにならない場合

(3)相続登記の義務を負う者自身に重病その他これに準ずる事情がある場合

(4) 相続登記の義務を負う者が配偶者からの暴力の防止及び被害者の保護等に関する法律(平成13年法律第31号)第1条第2項に規定する被害者その他これに準ずる者であり、その生命・心身に危害が及ぶおそれがある状態にあって避難を余儀なくされている場合

(5) 相続登記の義務を負う者が経済的に困窮しているために、登記の申請を行うために要する費用を負担する能力がない場合

正当な理由があると認められれば、ペナルティーの対象外になります。

④ペナルティーは裁判所が決定

相続登記の義務違反を見つけたら、管轄の地方裁判所に通報します。

ペナルティーの対象になるか対象にならないか、地方裁判所が判断します。

相続人ごとに10万円なのか不動産ごとに10万円なのか、現在のところ明確ではありません。

ペナルティーの支払期限は、事案に応じて裁判所が決定します。

ペナルティーは、裁判所が決定します。

⑤ペナルティーを課されても相続登記の義務

相続登記の義務を果たしていないと、ペナルティーの対象になります。

ペナルティーの対象になったからと言って、違反は許されることではありません。

相続登記の義務を果たしていないと、相続登記の義務があります。

ペナルティーを課されても、法務局や裁判所が相続登記をやってくれることはありません。

ペナルティーを課されても、相続登記の義務があります。

3期限までに相続登記ができないときは相続人申告登記

①相続人申告登記で義務を果たす

相続人申告登記とは、相続人が法務局に対し自分が相続人であることを申告する制度です。

申告に基づいて、登記官が職権で相続人の住所や氏名を登記に付記します。

相続人申告登記をしたことで、相続登記の義務を履行したと扱われます。

相続人申告登記は、相続登記の義務を履行しやすくする制度です。

②相続人申告登記をしても相続登記

相続人申告登記をしても、あらためて相続登記は必要です。

相続人申告登記をしても相続登記は必要だから、二度手間になります。

結局のところ、相続人申告登記はペナルティーを免れることができる効果があるだけです。

相続人申告登記をしたことで、相続登記の義務を履行したと扱われます。

③相続人申告登記に登録免許税は課されない

相続人申告登記は、相続人の申告に基づいて登記官が職権で相続人の住所や氏名を登記に付記する制度です。

相続人申告登記では、登録免許税は課されません。

4相続土地国庫帰属制度で国に引き取ってもらえる

①相続した土地の所有権を手放せる

相続土地国庫帰属制度とは、相続した土地の所有権を手放して国に引き取ってもらう制度です。

望まないで不動産を相続した場合、相続登記自体が負担になりがちです。

条件にあてはまれば、相続土地国庫帰属制度を利用することができます。

相続土地国庫帰属制度を利用すると、所有権を手放すことができます。

②相続で引き継いだ人が利用できる

相続土地国庫帰属制度が利用できるのは、土地を相続で取得した人です。

遺贈で土地を取得した法定相続人も、利用できます。

土地の共有者のひとりに相続があった場合、共有者全員で制度を利用することができます。

③相続登記をしていなくても相続土地国庫帰属制度

相続土地国庫帰属制度を利用できるのは、相続で取得した土地のみです。

相続で取得した土地であれば、相続登記をしていなくても相続土地国庫帰属制度を利用できます。

相続登記をしていなくても、相続土地国庫帰属制度で国に引き取ってもらうことができます。

5遺産分割協議がまとまらなくても法定相続分で相続登記ができる

①遺産分割協議中は相続人全員で共有している

相続が発生したら、被相続人の財産は相続人が相続します。

相続財産は、相続人全員が法定相続分で共有しています。

相続分を共有していると、不自由であることが多いでしょう。

多くの場合、相続人全員で相続財産の分け方を決定します。

遺産分割協議とは、相続財産の分け方を決めるため相続人全員でする話合いです。

遺産分割協議が成立するまで、相続財産は相続人全員で共有しています。

②相続人全員で法定相続分で相続登記ができる

遺産分割協議中は、相続財産を相続人全員で共有しています。

遺産分割協議がまとまらなくても、共有で相続登記を申請することができます。

相続人全員で法定相続分で相続登記をした場合、相続登記の義務を果たしたと言えます。

遺産分割協議がまとまらなくても、ペナルティーの対象になりません。

相続人全員で法定相続分で、相続登記を申請することができます。

③遺産分割協議成立後は単独で所有権更正登記

法定相続分で登記をした後に、遺産分割協議がまとまることがあります。

多くの場合、一部の相続人が相続することになるでしょう。

不動産の共有持分を取得する相続人が単独で、所有権更正登記をすることができます。

法定相続分による相続登記をした後の名義変更は、カンタンになりました。

遺産分割協議成立後は、単独で所有権更正登記ができます。

6相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続きは一生のうち何度も経験するものではないため、だれにとっても不慣れで手際よくできるものではありません。

相続登記は、相続手続の中でも手間がかかる難しい手続です。

不動産は重要な財産であることが多いので、法務局は厳重な審査をします。

一般の人にとって些細なことと思えるようなことでやり直しになります。

売却する予定がないのなら、先延ばししたい誘惑にかられるかもしれません。

実は、相続手続をスムーズにするコツがあります。

それは、はじめに相続登記をすることです。

相続登記は難しい手間がかかる手続なので、司法書士などの専門家に依頼するでしょう。

相続手続で挫折しがちなのは、戸籍謄本などの書類収集や遺産分割協議書の作成です。

書類収集や遺産分割協議書の作成は、司法書士に依頼することができます。

司法書士が戸籍謄本や遺産分割協議書を準備したうえに、法務局の厳重な審査をします。

法務局の審査が通った戸籍謄本や遺産分割協議書だから、銀行などの相続手続先で指摘があることはありません。

銀行などの独自書類の内容などに指摘があるとしても、簡単に済むことがほとんどでしょう。

相続手続をスムーズに進めたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。