Author Archive

遺言書の開封方法

1遺言書は勝手に開封してはいけない

相続が発生した後、相続人はたくさんの相続手続をすることになります。

被相続人の遺品や重要書類を整理をしているときに、遺言書を見つけることがあります。

遺言書を書かれた封筒を見つけた場合、戸惑うかもしれません。

被相続人が生前に遺言書を作成したことを話していたとしても、遺言書の内容が気になるでしょう。

遺言書は、多くの場合、財産の分け方など大切で重要なことが書いてあります。

驚きと不安から、後先考えずに遺言書を開封してしまいたくなります。

自宅などで遺言書を見つけた場合、勝手に開封してはいけません。

遺言書を見つけた人や遺言書を預かっていた人は、家庭裁判所に届出ることになっています。

2遺言書の開封方法

①相続人立会いで家庭裁判所の検認

遺言書は、勝手に開封してはいけません。

家庭裁判所に届出て、相続人立会いのもと開封してもらいます。

家庭裁判所に届出て開封してもらう手続を遺言書の検認と言います。

遺言書の検認は、遺言書の内容を確認する手続です。

家庭裁判所は遺言書の内容や状態を確認して、検認調書に取りまとめます。

遺言書の検認をすると、遺言書の改ざんや変造を防ぐことができます。

検認調書と遺言書を照らし合わせると、改ざんや変造が明らかになるからです。

遺言書の検認は、遺言書の改ざんや変造を防ぐための手続です。

遺言書が有効であるか無効であるか判断する手続ではありません。

遺言書の検認がされても、無効の遺言書は無効です。

遺言書の検認がされたから、有効の遺言書であるというわけではありません。

自宅などで遺言書を見つけた場合、まず家庭裁判所に遺言書検認の申立てをします。

遺言書が有効であるか無効であるか判断するのは、後の話です。

②遺言書検認の申立人

自筆証書遺言や秘密証書遺言を預かっている人や見つけた人です。

③遺言書検認の申立先の家庭裁判所

遺言書検認の申立先は、遺言者の最後の住所地を管轄する家庭裁判所です。

家庭裁判所の管轄は、裁判所のホームページで調べることができます。

④遺言書検認の申立書の添付書類

遺言書検認の申立書に添付する書類は、次のとおりです。

(1)申立人の戸籍謄本

(2)申立人の住民票

(3)遺言者の出生から死亡までの連続した戸籍謄本

(4)遺言者の住民票の除票

(5)相続人の戸籍謄本

(6)相続人の住民票

(7)収入印紙

(8)家庭裁判所が手続で使う郵便切手

遺言書検認の申立書の添付書類は、家庭裁判所によって異なります。

事案によって追加で書類が必要ですと言われることがあります。

⑤封がなくても遺言書検認の申立て

封筒に入っていない遺言書を見つけることがあります。

封筒に入っていても、封がされないままの状態で見つかることがあります。

封筒に入っていなくても、検認は必要です。

封筒に入っているけど封がされていないままの状態であっても、検認は必要です。

遺言書の検認は、遺言書の改ざんや変造を防ぐための手続だからです。

封筒に入っていない遺言書であっても、改ざんや変造を防がなくてはなりません。

封筒に入っているけど封がされていないままの状態であっても、後に改ざんや変造がされるおそれがあります。

遺言書の検認は遺言書の偽造変造を防止して、相続人のトラブルを減らすために行っているものです。

相続人間で遺言書の検認は不要と合意しても、意味はありません。

遺言書の検認が必要なのに検認をしていない遺言書は、執行することができないからです。

⑥家庭裁判所が相続人を呼び出して遺言書を開封

遺言書検認の申立てを受け取ったら、家庭裁判所は相続人に通知を出します。

家庭裁判所の通知は「遺言書がありますよ。〇月〇日に検認をしますよ」といった内容です。

検認期日当日に、相続人に立会いをしてもらうためです。

遺言書検認の申立人以外の人は、欠席しても構いません。

遺言書検認の申立人は、出席する必要があります。

遺言書検認の申立人は、遺言書を家庭裁判所に持って行く必要があるからです。

相続人立会いで、遺言書を開封して確認をします。

遺言書検認期日に欠席しても出席しても、財産が受け取れなくなることはありません。

遺言書検認期日に欠席しても出席しても、相続放棄をすることができます。

相続人は単なる立会人だからです。

⑦遺言書検認の申立てから検認期日まで1~2か月

遺言書検認の申立てから遺言書検認の呼出まで、1~2か月ほどかかります。

家庭裁判所の混雑状況によります。

遺言書の内容によっては、すぐに執行したいかもしれません。

遺言書の検認が必要なのに検認をしていない遺言書は、執行することができません。

相続手続先が受け付けてくれないからです。

すぐに遺言執行がしたい場合は、検認が必要ない遺言書を作成してもらう必要があります。

3検認不要の遺言書

①公正証書遺言は検認不要

公正証書遺言とは、遺言内容を公証人に取りまとめてもらって作る遺言書です。

遺言者が公証人に遺言内容を伝えて、証人2人に確認してもらって作ります。

作った遺言書原本は、公証役場で厳重に保管されます。

公正証書遺言を作成したときに、公正証書遺言の正本と謄本が渡されます。

公正証書遺言の正本や謄本を紛失しても、原本は公証役場に保管されています。

必要であれば、何度でも再発行をしてもらえます。

公正証書遺言の原本は、改ざんや変造ができません。

公証役場で厳重に保管されているからです。

相続が発生した後に、公正証書遺言は家庭裁判所の検認手続をする必要がありません。

遺言書の検認手続は、遺言書の改ざんや変造を防ぐための手続だからです。

公正証書遺言は、家庭裁判所の検認手続が不要です。

②法務局保管の自筆証書遺言は検認不要

自筆証書遺言は、遺言者が自分で書いて作った遺言書です。

専門家の手を借りることなく手軽に作られるので、世の中の大半は自筆証書遺言です。

自筆証書遺言は、原則として、自分で保管する必要があります。

自分で保管すると、紛失したり間違えて捨ててしまったりする心配があります。

作った遺言書は、法務局に持って行って預かってもらうことができます。

法務局は、預かった自筆証書遺言を厳重に保管します。

法務局保管の自筆証書遺言は、改ざんや変造ができません。

法務局で厳重に保管されているからです。

相続が発生した後に、法務局保管の自筆証書遺言は家庭裁判所の検認手続をする必要がありません。

遺言書の検認手続は、遺言書の改ざんや変造を防ぐための手続だからです。

法務局保管の自筆証書遺言は、家庭裁判所の検認手続が不要です。

4遺言書を開封してしまったら

①ペナルティーのおそれ

自宅などで遺言書を見つけた場合、勝手に開封してはいけません。

遺言書を勝手に開封した場合、5万円以下のペナルティーになるおそれがあります。

②相続人間に無用のトラブル

遺言書の検認は、遺言書の改ざんや変造を防ぐための手続です。

検認期日当日に遺言書を開封して遺言書の内容や状態を確認して、検認調書に取りまとめます。

遺言書を勝手に開封すると、改ざんや変造をしたのではないかと疑われます。

他の相続人から言いがかりをつけられて、トラブルに発展するかもしれません。

遺言書の開封は、家庭裁判所におまかせしましょう。

③うっかり開封してしまったら正直に

封筒の表面に「遺言書」と記載してある場合、中身は遺言書であると分かります。

何も書いていない封筒の場合、遺言書であると気づかず開封してしまうことは止むを得ません。

気付かず開封してしまった場合、正直に事情を説明しましょう。

うっかり開封してしまった後で、ごまかそうとしてはいけません。

余計な小細工をしないで、そのまま家庭裁判所へ提出します。

ごまかしが明るみに出ると、他の相続人は強い不信感を持ちます。

大きなトラブルに発展する前に、正直に話して理解を得る方がいいでしょう。

④開封しても遺言書は無効にならない

遺言書であると気づかずに、開封してしまうことは止むを得ません。

遺言書を開封してはいけないことを知らない人もいるでしょう。

うっかり遺言書を開封しても、遺言書は無効になりません。

うっかり遺言書を開封した場合、正直に事情を説明しましょう。

⑤遺言書の改ざん・変造をしたら相続欠格

遺言書は、多くの場合、財産の分け方など大切で重要なことが書いてあります。

遺言書は、遺言者の意思を示すものです。

相続人としては、遺言者の意思を実現してあげたいと思うでしょう。

遺言書の改ざんや変造は、遺言者の意思を踏みにじるものです。

遺言書の改ざんや変造は、許されることではありません。

社会感情から見ても許せない、相続する人としてふさわしくないと言えます。

相続人としてふさわしくない人の相続資格を奪う制度を相続欠格と言います。

相続欠格は、被相続人の意思とは無関係に相続人の資格を奪う制度です。

裁判所で手続があるわけでなく、当然に相続資格を失います。

相続欠格になると、遺留分も奪われます。

遺言書の改ざん・変造をしたら、相続欠格になります。

5遺言書検認の申立てを司法書士に依頼するメリット

自筆証書遺言や秘密証書遺言を預かっている人や見つけた人は家庭裁判所に届出る必要があります。

遺言書を隠したり捨てたりすると、相続人になることができません。

他の相続人から疑いをかけられてトラブルになるのを避けるためにも、すみやかに家庭裁判所に遺言書検認の申立てをしましょう。

遺言書検認の申立てのためには、たくさんの書類が必要になります。

仕事や家事で忙しい方や高齢、療養中などで手続が難しい方は、手続をおまかせできます。

家族にお世話が必要な方がいて、お側を離れられない方からのご相談もお受けしております。

裁判所に提出する書類を作成できるのは、弁護士と司法書士のみです。

弁護士と司法書士でない人は作成代行はできませんから、充分注意しましょう。

遺言書の検認を司法書士に依頼した場合、遺言書検認申立書の作成だけでなく、家庭裁判所への提出もおまかせいただけます。

遺言書を預かっている方や見つけた方はトラブルになる前に、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

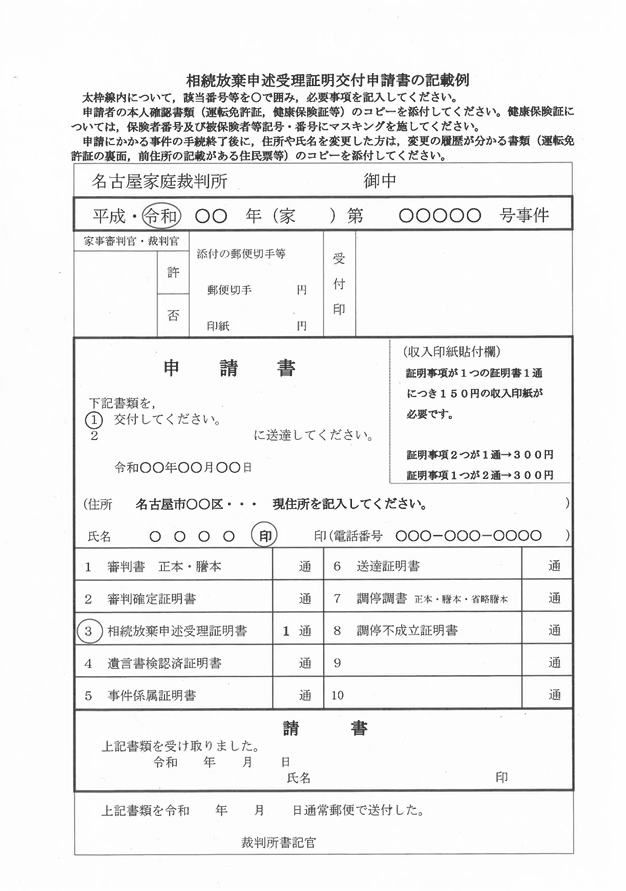

相続放棄申述受理証明書の取得方法

1相続放棄申述受理証明書で相続放棄を証明する

①相続放棄申述受理証明書の役割

相続放棄申述受理証明書は、家庭裁判所が発行する公的な証明書です。

相続放棄の申述が正式に受理されたことを証明します。

相続放棄申述受理証明書によって、第三者に対し相続放棄の事実を証明することができます。

相続放棄申述受理証明書の役割は、相続放棄の事実を証明することです。

②相続放棄申述受理証明書と相続放棄申述受理通知書のちがい

ちがい(1)役割

相続放棄申述受理証明書は、第三者に対し相続放棄の事実を証明する書類です。

相続放棄申述受理通知書は、相続放棄をした本人に相続放棄が認められたことを通知するための書類です。

ちがい1つ目は、役割です。

ちがい(2)取得方法

相続放棄申述受理証明書は、家庭裁判所に申請した後に発行されます。

相続放棄申述受理通知書は、相続放棄をした本人に自動で通知されます。

ちがい2つ目は、取得方法です。

ちがい(3)再発行の可否

相続放棄申述受理証明書は、必要に応じて何通でも発行されます。

相続放棄申述受理通知書は、1通だけ発行されます。

ちがい3つ目は、再発行の可否です。

ちがい(4)手数料

相続放棄申述受理証明書は、1通あたり150円の手数料がかかります。

相続放棄申述受理通知書は、手数料がかかりません。

ちがい4つ目は、手数料です。

③相続放棄申述受理証明書が必要になるケース

ケース(1)他の相続人が相続手続をするケース

相続放棄をすると、はじめから相続人でなくなります。

他の相続人が法務局や金融機関などで相続手続をする場合、相続放棄申述受理証明書が必要になります。

相続放棄によって相続人でなくなったことを証明する必要があるからです。

ケース1つ目は、他の相続人が相続手続をするケースです。

ケース(2)債権者に相続放棄を証明するケース

相続放棄が認められた場合、家庭裁判所は手続をした人にのみ結果を通知します。

家庭裁判所は、自主的に債権者などに通知しません。

被相続人の債権者は、相続人に借金を返済してもらおうと通知して来るでしょう。

相続放棄が認められたから、被相続人の借金は引き継ぎません。

債権者に相続放棄を証明すると、返済の催促をやめてくれるでしょう。

ケース2つ目は、債権者に相続放棄を証明するケースです。

ケース(3)相続放棄申述受理通知書を紛失したケース

相続放棄申述受理通知書で、相続放棄の事実を証明することができます。

相続放棄申述受理通知書は、紛失しても再発行されません。

相続放棄申述受理証明書を再発行してもらって、手続を進めることができます。

ケース3つ目は、相続放棄申述受理通知書を紛失したケースです。

2相続放棄申述受理証明書の取得方法

①相続放棄申述受理証明書は申請が必要

相続放棄申述受理証明書は、相続放棄申述受理通知書とちがい自動で送られません。

必要な人が家庭裁判所に申請する必要があります。

相続放棄申述受理証明書の交付申請書は、家庭裁判所によって様式が異なります。

申請先の家庭裁判所の様式を使って、申請します。

②申請先

相続放棄申述受理証明書の申請先は、被相続人の最後の住所地を管轄する家庭裁判所です。

被相続人の最後の住所地は、被相続人の住民票や戸籍の附票で確認することができます。

家庭裁判所の管轄は、裁判所のホームページで確認することができます。

③申請できる人

相続放棄をした本人は、相続放棄申述受理証明書の交付を申請することができます。

相続放棄が認められた後、他の相続人の相続放棄申述受理証明書の交付を申請することはできません。

相続放棄が認められると、はじめから相続人でなくなるからです。

相続放棄申述受理証明書の交付を申請ができる第三者は、法律上の利害関係がある人です。

具体的には、次の人です。

・共同相続人

・後順位相続人

・被相続人の債権者

・相続財産清算人

相続放棄申述受理証明書の交付を申請するためには、法律上の利害関係があることを疎明する必要があります。

疎明とは、家庭裁判所に分かってもらうことです。

④必要書類

(1)相続放棄をした本人が申請する場合

・申請者の本人確認書類

具体的には、運転免許証やマイナンバーカードなどのコピーです。

(2)共同相続人・後順位相続人が申請する場合

・申請者の本人確認書類

具体的には、運転免許証やマイナンバーカードなどのコピーです。

・被相続人の住民票または戸籍の附票

・被相続人と申請人の相続関係が分かる戸籍謄本

必要書類は、家庭裁判所によって運用が異なります。

管轄の家庭裁判所に確認したうえで、照会するといいでしょう。

(3)利害関係人が申請する場合

・申請人の資格を確認する書類

個人の場合は、照会者の本人確認書類

具体的には、運転免許証やマイナンバーカードなどのコピーです。

法人の場合は、法人の登記簿謄本

・利害関係を証明する書類

具体的には、金銭消費貸借契約書、訴状、競売申立書、競売開始決定、債務名義等の各写し、担保権が記載された不動産登記簿謄本、その他債権の存在を証する書面などです。

⑤郵送で申請できる

相続放棄申述受理証明書の交付申請書は、郵送で家庭裁判所に提出することができます。

⑥郵送で受取ができる

相続放棄申述受理証明書の交付申請は、即日交付されません。

相続放棄申述受理証明書の交付を申請ができるのは、法律上の利害関係がある人だけです。

法律上の利害関係があるか、家庭裁判所で審査されます。

相続放棄申述受理証明書の発行には、裁判官の許可が必要です。

家庭裁判所の事務手続に、1週間以上かかるのが通例だからです。

必要書類と一緒に返信用の封筒と切手を提出すると、郵送してくれます。

相続放棄申述受理証明書は、郵送で受取ができます。

⑦手数料

相続放棄申述受理証明書の発行手数料は、1通あたり150円です。

相続放棄申述受理証明書の交付申請書に、収入印紙を貼り付けて納入します。

収入印紙は貼り付けるだけで、消印を押しません。

申請書を受け付けたときに、家庭裁判所の人が消印を押すからです。

⑧発行にかかる期間

相続放棄申述受理証明書の交付申請書を提出してから発行にかかる期間は、家庭裁判所によって異なります。

発行までの期間は、窓口申請であれば1~2週間程度が多いでしょう。

郵送申請の場合、往復の郵便の時間が追加でかかります。

利害関係人が申請する場合、事例によっては1か月程度かかることがあります。

申請後2週間経過しても証明書が届かない場合、家庭裁判所に問合わせるといいでしょう。

相続放棄申述受理証明書は、余裕を持って申請する必要があります。

⑨相続放棄申述受理証明書の交付申請の流れ

手順(1)相続放棄の手続完了

被相続人の最後の住所地を管轄する家庭裁判所で相続放棄の手続をします。

相続放棄が認められると、相続放棄申述受理通知書が発行されます。

手順1つ目は、相続放棄の手続完了です。

手順(2)相続放棄申述受理証明書の交付申請書を入手

相続放棄申述受理証明書を取得するため、交付申請書を入手します。

相続放棄申述受理証明書の交付申請書は、次の方法で入手することができます。

・相続放棄申述受理通知書に同封されている

・家庭裁判所のホームページからダウンロード

・家庭裁判所の窓口で取得

手順2つ目は、相続放棄申述受理証明書の交付申請書を入手です。

手順(3)相続放棄申述受理証明書の交付申請書を作成

相続放棄申述受理証明書の交付申請書を正確に記入します。

事件番号を間違えると、交付が受けられなくなるおそれがあります。

手順3つ目は、相続放棄申述受理証明書の交付申請書を作成です。

手順(4)必要書類の準備

必要書類は、家庭裁判所によって異なります。

家庭裁判所に確認して、不足なく準備します。

書類に不足があると、相続放棄申述受理証明書の発行がされない可能性があります。

手順4つ目は、必要書類の準備です。

手順(5)家庭裁判所に提出

相続放棄申述受理証明書の交付申請書と必要書類を家庭裁判所に提出します。

窓口に出向いて提出または郵送で提出します。

家庭裁判所によっては、窓口受付時間が決められています。

窓口受付時間を確認して、窓口に出向きます。

手順5つ目は、家庭裁判所に提出です。

手順(6)家庭裁判所で審査

相続放棄申述受理証明書の交付申請書を受付けると、家庭裁判所で審査がされます。

交付申請書を受付けても、即日交付はされません。

家庭裁判所の審査は、1週間以上かかるのが通例です。

利害関係人が申請した場合、1か月程度かかることがあります。

手順6つ目は、家庭裁判所で審査です。

手順(7)相続放棄申述受理証明書の受取

相続放棄申述受理証明書は、郵送で受取ることができます。

返信用封筒に書いた住所に、郵送で届きます。

手順7つ目は、相続放棄申述受理証明書の受取です。

3相続放棄申述受理証明書の交付申請における注意点

注意①交付申請に事件番号が必要

事件番号とは、それぞれの裁判事件に付される番号です。

相続放棄申述受理証明書の交付申請書に、事件番号を記載する必要があります。

裁判所は、事件番号で事件を特定しているからです。

事件番号は、相続放棄申述受理通知書に記載されています。

注意点1つ目は、交付申請に事件番号が必要であることです。

注意②事件番号は相続放棄の申述の有無の照会で判明

相続放棄申述受理証明書の交付申請書に事件番号を記載していないと、交付申請を受け付けてもらえません。

事件番号が分からないときは、相続放棄の申述の有無の照会で判明します。

相続放棄の申述の有無の照会とは、家庭裁判所に対して相続放棄をしたか確認する手続です。

相続放棄の申述の有無の照会は、手数料がかかりません。

相続放棄の申述の有無の照会をすると、家庭裁判所から事件番号や受理年月日が文書で回答されます。

注意点2つ目は、事件番号は相続放棄の申述の有無の照会で判明することです。

注意③申請書は正確に記載

相続放棄申述受理証明書の交付申請書には、申請人の住所や氏名を正確に記載します。

押印は、認印で差し支えありません。

朱肉を使って、くっきりと押印します。

スタンプ印を使うことはできません。

注意点3つ目は、申請書は正確に記載することです。

注意④申請先の様式を使う

相続放棄申述受理証明書の交付申請書は、家庭裁判所ごとに様式が異なります。

申請先の様式を使って、申請します。

注意点4つ目は、申請先の様式を使うことです。

注意⑤収入印紙を準備

相続放棄申述受理証明書の交付申請書に収入印紙を貼り付けて、手数料を納入します。

相続放棄申述受理証明書1通あたり150円です。

収入印紙は、次の場所で購入することができます。

・郵便局郵便窓口

・法務局印紙売りさばき窓口

・コンビニエンスストア

額面150円の収入印紙は、ありません。

150円分の収入印紙は、小さな郵便局やコンビニエンスストアで取り扱いがないことが多いでしょう。

収入印紙を準備するため、大きな郵便局に行く必要があるかもしれません。

注意点5つ目は、収入印紙を準備することです。

4相続放棄申述受理証明申請を司法書士に依頼するメリット

相続放棄が家庭裁判所で認められると、家庭裁判所から相続放棄申述受理通知書が届きます。

家庭裁判所は相続放棄を認めた場合、本人に通知をします。

自主的に他の相続人や債権者などに、連絡することはありません。

市区町村役場や法務局なども例外ではありません。

相続放棄をしたので相続人ではありませんと、証明する必要があります。

相続放棄申述受理通知書で、足りる場合がほとんどです。

ときには、相続放棄申述受理証明書が必要になります。

司法書士は、このような家庭裁判所に対する書類作成もサポートしております。

相続放棄や相続放棄申述受理証明書でお困りの方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

公正証書遺言の効力が及ぶ範囲と無効になる条件

1公正証書遺言は安心確実

①公正証書遺言は公証人が取りまとめる

遺言書を作成する場合、自筆証書遺言か公正証書遺言がほとんどです。

自筆証書遺言は、自分で書いて作る遺言書です。

ひとりで通ることができるから、手軽です。

公正証書遺言は、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

証人2人に確認してもらって、作ります。

遺言書には、厳格な書き方ルールがあります。

書き方ルールに違反すると、遺言書が無効になります。

公証人は、法律の専門家です。

公正証書遺言は公証人が取りまとめるから、書き方ルールに違反することは考えられません。

公正証書遺言は、安心確実です。

②公正証書遺言は公証役場で厳重保管

自筆証書遺言を作成したら、原則として遺言者が保管します。

自筆証書遺言は、保管場所に困ります。

保管場所を家族と共有していないと、遺言書を見つけてもらえない可能性があります。

保管場所を家族と共有していると、遺言書の破棄や改ざんの可能性があります。

公正証書遺言を作成したら、遺言書原本は公証役場で厳重に保管されます。

相続人らの手に渡らないから、破棄や改ざんのリスクはありません。

公正証書遺言は、安心確実です。

③公正証書遺言は何度でも書き換えができる

公正証書遺言は、遺言者が元気なときに作成します。

遺言書を作成してから、相続人や財産の状況が変わることがあるでしょう。

公正証書遺言は何度でも、書き換えができます。

定期的に遺言書の内容を見直して、より良い遺言書にすることができます。

④公正証書遺言は時効消滅しない

公正証書遺言は、遺言者が死亡したときに効力が発生します。

公正証書遺言を作成してから、遺言者が死亡するまで長期間経過していることが多いでしょう。

遺言書作成から長期間経過しても、遺言書は効力を失いません。

遺言者が死亡してから、長期間経過した後に財産が見つかることがあります。

遺言者死亡から長期間経過しても、遺言書は効力を失いません。

公正証書遺言は、時効などで効力が消滅することはありません。

⑤遺言書の形式で効力にちがいはない

公正証書遺言は、安心確実です。

公証人が関与するから、無効になりにくいからです。

有効な遺言書であれば、他の形式の遺言書と同じ効力です。

例えば、有効な自筆証書遺言と有効な公正証書遺言は、同じ効力です。

公正証書遺言が強い効力があると言ったことはありません。

2公正証書遺言の効力が及ぶ範囲

①相続分の指定

遺言書に書くことと言うと、真っ先に相続財産の分け方に関することをイメージするでしょう。

遺言書を作成して、相続分の割合だけ指定することができます。

割合だけ決めた場合、具体的にどの財産をどの相続人が引き継ぐか話し合いで決定します。

②遺産分割の方法の指定

遺言書を作成して、具体的にどの財産をどの相続人が引き継ぐか指定することができます。

遺言書で指定されていない財産が見つかった場合、相続人全員の話し合いで分け方を決定します。

③遺贈

遺贈とは、遺言書で相続人や相続人以外の人に財産を引き継ぐことです。

遺言書を作成して、遺贈することができます。

遺贈には、2種類あります。

包括遺贈と特定遺贈です。

包括遺贈とは、割合を決めて財産を引き継ぐことです。

具体的にどの財産をだれが引き継ぐか、相続人全員と話し合いで決定します。

特定遺贈とは、具体的な財産を決めて財産を引き継ぐことです。

ボランティア団体や慈善事業に、財産を引き継ぐことができます。

④持戻しの免除

遺言書を作成して、持戻しを免除することができます。

被相続人が一部の相続人に対してだけ生前に財産を贈与することがあります。

相続財産をそのまま分けると、他の相続人は不公平だと感じるでしょう。

一部の相続人だけ特別に受けた利益は、相続財産に戻して計算します。

持戻しとは、一部の相続人だけ特別に受けた利益を相続財産に戻して計算することです。

⑤遺産分割の禁止

遺言書を作成して、遺産分割をしないように決めることができます。

遺産分割禁止期間は5年以内です。

⑥非嫡出子の認知

遺言書を作成して、非嫡出子を認知することができます。

認知とは、婚姻関係にないカップルの間に生まれた子どもについて自分の子どもと認めることです。

認知された子どもの法定相続分は、以前は嫡出子の半分でした。

平成25年9月4日最高裁判所決定で、違憲であるとされました。

現在は、嫡出子と同じ相続分です。

⑦相続人の廃除

相続人の廃除とは、相続人の資格を奪うことです。

遺言書を作成して、相続人の廃除を家庭裁判所に請求することができます。

相続人の廃除の申立てが認められるのは、次のような理由があるときだけです。

・相続人が重大な侮辱をした

・相続人が暴力をふるうなどの虐待をした

・相続人が重大な非行をした

相続人の廃除の申立てをしても、認められないことが多いでしょう。

⑧未成年後見人の指定

単独親権者が死亡すると、未成年後見が開始します。

遺言書を作成して、未成年後見人を指定することができます。

未成年者は、物事のメリットデメリットを充分に判断できません。

未成年後見人は、未成年者をサポートする人です。

未成年者が契約などをする場合、未成年後見人が代わりに判断します。

⑨生命保険受取人の変更

遺言書を作成して、生命保険の受取人を変更することができます。

⑩遺言執行者の指定

遺言執行者とは、遺言書の内容を実現する人です。

遺言書で非嫡出子を認知する場合、遺言執行者が認知届を提出します。

遺言書で相続人を廃除する場合、遺言執行者が家庭裁判所に相続人廃除の申立てをします。

遺言執行者を指定していない場合、家庭裁判所に選任してもらう必要があります。

遺言執行者を指定しておくと、相続手続はおまかせできます。

⑪祭祀承継者の指定

祭祀承継者とは、先祖祭祀を主宰する人です。

遺言書を作成して、祭祀承継者を指定することができます。

祭祀承継者は、家系図やお墓、仏壇などの祭祀用財産を引き継ぎます。

3公正証書遺言の効力が及ばない範囲

①養子縁組・離縁や結婚・離婚などの身分行為

遺言書を作成しても、養子縁組や離縁をすることはできません。

遺言書を作成しても、結婚・離婚をすることはできません。

養子縁組・離縁や結婚・離婚などの身分行為は、当事者の意思が重視されるからです。

②遺留分侵害額請求を認めない

遺留分とは、相続人に認められた最低限の権利です。

配分された財産が遺留分に満たない場合、遺留分侵害額請求をすることができます。

さまざまな家族の事情から、一部の相続人に相続させたくないことがあるかもしれません。

遺言書を作成するだけで、相続人の遺留分を奪うことはできません。

遺言書を作成して、遺留分侵害額請求を認めないと書くことがあります。

遺留分侵害額請求を認めない遺言書に、法的効力はありません。

遺留分侵害額請求を認めないと書いても、相続人は遺留分侵害額請求をすることができます。

③延命治療や献体・臓器提供の希望

遺言書を作成して、延命治療をして欲しい希望や延命治療拒否の意思表示をすることがあります。

遺言書を作成して、延命治療、献体や臓器提供に関する意思表示をしても意味はありません。

延命治療に関する希望や献体・臓器提供の希望は、病院や医師に伝える必要があります。

医師が遺言書を見ることは、ないでしょう。

家族が遺言書を預かっていても、遺言書を見るのは遠慮するでしょう。

現実的にも、葬儀を終えた後に遺言書を見ることになるでしょう。

④事業承継の希望

遺言書を作成して、遺言者の事業を承継して欲しいと希望を書くことがあります。

事業承継の希望に、法的効力はありません。

だれに事業を承継して欲しいのか、生前に家族に伝えることが重要です。

⑤葬儀の希望

遺言書を作成して、葬儀の方法について希望を書くことがあります。

簡素な葬儀にする希望や知らせて欲しい人を書いても、意味はありません。

大切な家族が死亡したら、家族は遺言書を見る暇はないでしょう。

現実的にも、葬儀を終えた後に遺言書を見ることになるでしょう。

葬儀の希望は、生前に家族に伝えておく必要があります。

⑥家族への感謝

家族への感謝の気持ちを持っていても、伝える機会を逃していることがあります。

遺言書を作成して、家族への感謝の気持ちを書くことができます。

家族への感謝の気持ちに、法的な意味はありません。

4公正証書遺言が無効になる条件

①手続不備は極めて稀

公正証書遺言作成におけるルール違反があった場合、公正証書遺言は無効になります。

公正証書遺言は、公証人が関与して作成します。

手続不備で無効になることは、考えられません。

1年間に作成された公正証書遺言数万件に対して、無効判例はわずか数件です。

公証人は法律の専門家だから、手続不備がないように厳重にチェックするからです。

②遺言能力がないと無効

遺言書を有効に作成するには、次の条件を満たす必要があります。

・遺言者が15歳以上であること

・遺言者に遺言能力があること

遺言能力とは、遺言書に書いた内容を理解し遺言の結果のメリットデメリットを充分に判断できる能力です。

高齢になると、判断能力が低下することが多くなります。

多少判断能力が低下しても遺言書に書いた内容が簡単なら、遺言の結果のメリットデメリットを充分に判断できるかもしれません。

大幅に判断能力が低下して、かつ、遺言内容が複雑なら、遺言の結果のメリットデメリットを充分に判断できないでしょう。

遺言能力が失った後に作成した公正証書遺言は、無効になります。

③複数の遺言書が見つかったら古い遺言書は撤回

遺言書が複数見つかることがあります。

複数の遺言書があっても内容が両立できるなら、遺言書は有効です。

複数の遺言書があって内容が両立できない場合、古い日付の遺言書は撤回されたと扱われます。

④公正証書遺言があっても遺産分割協議

遺言書を確認したところ、内容が大きく偏っていることがあります。

一部の相続人の遺留分を侵害するような遺言書である場合、相続人間で大きなトラブルになるでしょう。

遺言者が高齢になってから作成した遺言書は、遺言能力を失った後に作成された可能性があります。

相続人間でトラブルを起こす可能性がある遺言書なのに、あえて執行してトラブルにする必要はありません。

相続人全員で相続財産の分け方を合意した方が合理的です。

公正証書遺言があっても、相続人全員の合意で遺産分割協議をすることができます。

⑤家庭裁判所で遺言書無効確認訴訟

相続人間の話し合いができない場合、家庭裁判所に遺言書無効確認訴訟を提起することができます。

⑥成年後見人に利益になる遺言

成年後見人とは、認知症などで判断能力が低下した人をサポートする人です。

成年後見人にサポートを受けている人が成年後見人に利益になる遺言書を作成しても、無効です。

成年後見人が次の人である場合は、無効になりません。

・配偶者

・直系血族

・兄弟姉妹

5相続人に対する遺贈を司法書士に依頼するメリット

遺言書を作成して、自分の財産をだれに引き継ぐのか自由に決めることができます。

書き方ルールに違反した遺言書は、無効になります。

遺言書の内容に不満を持つと、相続人は遺言書の無効を主張するでしょう。

ひとりで遺言書を作るより、司法書士などの専門家のサポートを受けるのがおすすめです。

遺言書を作成するだけでは、意味がありません。

遺言書の内容は、自動で実現するわけではないからです。

遺言書で遺言執行者を指名するのがおすすめです。

遺言執行者とは、遺言書の内容を実現する人です。

遺言書作成をサポートする司法書士に、遺言執行を依頼することができます。

遺言書の内容を見て遺留分を侵害しないように、アドバイスをしてもらうこともできます。

円滑に相続手続を完了させたい方は司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続人が認知症だから遺言書作成

1認知症の相続人はひとりで相続手続ができない

①認知症の相続人はひとりで遺産分割協議ができない

相続が発生した後、相続財産は相続人全員の共有財産になります。

相続財産を分けるためには、相続人全員の合意が必要になります。

子どもがいない被相続人が高齢で死亡した場合、配偶者や兄弟が相続人になることが多いでしょう。

高齢化社会になって、多くの方が長寿になりました。

被相続人が100歳を超すことも、珍しくありません。

配偶者や兄弟姉妹も、高齢者です。

80歳後半になると、2人に1人は認知症になっているというデータもあります。

相続人が認知症になっていることがあるでしょう。

認知症になると、物事のメリットデメリットを充分に判断できなくなります。

記憶があいまいになる人もいるでしょう。

物事のメリットデメリットを充分に判断できない状態では、相続財産の分け方について、有効な合意をすることはできません。

相続財産の分け方は、相続人全員の合意で決定しなければなりません。

認知症の相続人がいても、相続人全員の合意が不可欠です。

一部の相続人を含めないで、遺産分割協議をしても無効です。

②子どもなどは代理できない

認知症で物事のメリットデメリットを充分に判断できないのなら、子どもなどが代わりに判断すればいいという考えもあるでしょう。

幼い子どもは物事のメリットデメリットを充分に判断できないので、親などの法定代理人が代わりに、契約などの法律行為をすることができます。

幼い子どもの代わりに、親などの法定代理人が法律行為ができるのは、未成年だからです。

認知症になっている人は、未成年ではないでしょう。

だから、子どもなどが勝手に合意をすることはできないのです。

③認知症の相続人はひとりで相続放棄ができない

認知症になると物事のメリットデメリットを充分に判断できなくなったり、記憶があいまいになったりします。

物事のメリットデメリットを充分に判断できない状態では、有効に相続放棄をすることはできません。

認知症になったら、自分で相続放棄をすることはできなくなります。

2認知症の相続人は成年後見人が代理する

①成年後見人が代理で手続をする

認知症になると物事のメリットデメリットを充分に判断できなくなります。

物事のメリットデメリットを充分に判断できない状態では、相続財産の分け方について、有効な合意をすることは難しいでしょう。

物事のメリットデメリットを充分に判断できない状態では、相続放棄をするべきか単純承認をするべきか判断することはできません。

認知症の相続人はひとりで判断できないから、成年後見人が代わりに判断します。

成年後見人が認知症の相続人の代わりに相続手続をします。

②成年後見はデメリットが大きい

成年後見人は、家庭裁判所に申立てをして選任してもらう必要があります。

家庭裁判所で手続をする手間や費用がかかります。

成年後見人は、家庭裁判所が決めます。

家族が希望する人を成年後見人に選ぶことも、見知らぬ専門家を選任することもあります。

見知らぬ専門家だから他の人にして欲しいなどの不服を言うことはできません。

成年後見人は本人の利益のためにのみ、代理ができます。

成年後見の制度は、本人の財産を守るための制度だからです。

本人の財産を守るため、認知症の相続人の法定相続分を確保できない遺産分割協議には合意できません。

一部の相続人に財産を集中させたいなどの理由で相続放棄をすることはできません。

相続手続のために成年後見人を選任してもらった場合であっても、原則として成年後見制度をやめることはできません。

家族以外の専門家が成年後見人になったら、生涯に渡って報酬がかかり続けます。

成年後見人だけでなく成年後見監督人が選任されることがあります。

成年後見監督人に対しても、生涯に渡って報酬がかかり続けます。

相続手続が完了した後であっても、財産管理が制約されます。

成年後見の制度は、本人の財産を守るための制度だからです。

具体的には、贈与や貸付はできなくなります。

積極的な資産運用もできなくなります。

積極的な資産運用には、本人の財産を失うリスクがあるからです。

③家族が成年後見人に選ばれるのは20%

家族が成年後見人に選ばれるのは、およそ20%程度です。

成年後見の申立てをするときに、成年後見人の候補者を立てることはできます。

候補者を選任することか選任しないか、家庭裁判所が決定します。

遺産分割協議をするためなど相続手続のために、成年後見の申立てをすることがあります。

遺産分割協議をすることが予定されている場合、家族が成年後見人に選ばれることは少ないでしょう。

家族が成年後見人の候補者を立てる場合、子どもなど認知症の人と血縁関係が近い人でしょう。

認知症の人と成年後見人の候補者は、2人とも相続人になるでしょう。

認知症の人と成年後見人が2人とも相続人である場合、成年後見人は認知症の人を代理することができません。

一方がソンすると、他方がトクをする関係になるからです。

一方がソンすると、他方がトクをする関係のことを、利益相反と言います。

利益相反になる場合、成年後見人は認知症の人を代理することができません。

あらためて成年後見人の代わりの人を家庭裁判所に選任してもらわなければなりません。

成年後見人の代わりの人を家庭裁判所に選任してもらうことを、特別代理人選任の申立てと言います。 家庭裁判所としては、最初から利益相反にならない人を成年後見人に選任します。

3遺言書があれば成年後見は不要

①遺言書があれば遺産分割協議をしないで相続登記ができる

遺言書がある場合、相続財産は遺言書の内容どおりに分けられます。

相続財産の分け方について、相続人全員の合意は必要ありません。

相続人全員の合意は必要ないから、認知症の相続人がいても成年後見人は必要ありません。

遺言書を作成する場合、すべての財産の分け方を決めておくことがポイントです。

分け方を決めていない財産が見つかった場合、決めていない財産について相続人全員の合意が必要になるからです。

②遺言執行者がいれば相続手続はおまかせできる

遺言書で遺言執行者を指名しておくことができます。

遺言執行者とは、遺言書の内容を実現してくれる人です。

遺言執行者が遺言書の内容のとおりに実現してくれます。

遺言執行者は、遺言書の内容を実現する権限があるからです。

相続人は、遺言執行者にすべてお任せをすることができます。

例えば、認知症の相続人に自宅を相続させたい場合、遺言執行者が相続手続をします。

相続登記を司法書士などの専門家に依頼する場合、遺言執行のひとつとして遺言執行者が司法書士に登記委任状を出します。

認知症の相続人は、物事のメリットデメリットを充分に判断できないから、司法書士に登記委任状を出すことができません。

当然、自分で相続登記をすることはできないでしょう。

③遺言書は公正証書遺言がおすすめ

遺言書を作成する場合、自筆証書遺言か公正証書遺言を作るケースがほとんどです。

自筆証書遺言は、専門家の関与がなくひとりで作ることができるのでお手軽です。

遺言書には厳格な書き方ルールがあります。

厳格な書き方ルールに合わない遺言書は無効になります。

法律の知識がない人が遺言書を作る場合、厳格な書き方ルールに抵触して無効になってしまいます。

公正証書遺言は、法律の専門家である公証人が遺言書を作ってくれます。

法律の専門家が作ってくれますから、書き方ルールで遺言書が無効になることは考えられません。

さらに、作った遺言書は公証役場で厳重に保管されます。

紛失や改ざんの心配もありません。

公正証書遺言を作るのは手間がかかりますが、メリットが圧倒的に大きい遺言書です。

遺言書を作る場合は、公正証書遺言がおすすめです。

4認知症の相続人がいて遺言書がないのに成年後見を利用したくない場合

①不動産は法定相続で相続登記ができる

法定相続とは、相続人全員で法定相続分で相続することです。

相続人全員で法定相続分で相続する場合、遺産分割協議は必要ありません。

法定相続で相続登記した後、不動産を活用することができなくなります。

不動産を処分する場合は、共有者全員の合意が必要になるからです。

不動産を処分する場合とは、売却する場合や担保に差し入れる場合、賃貸に出す場合などを含みます。

認知症の共有者は、物事のメリットデメリットを充分に判断できません。

共有財産の処分について、有効な合意をすることは難しいでしょう。

不動産を活用する場合、成年後見人を選任してもらう必要があります。

②銀行の預貯金は遺産分割協議が必要

銀行の預貯金を解約する場合、預貯金を相続する人について相続人全員の合意が必要になります。

法定相続をしたいと言っても銀行が認めてくれることはないでしょう。

認知症の相続人がいる場合、相続人全員の合意ができないから預貯金は活用できなくなります。

預貯金の額がわずかである場合、代表相続人の請求で解約に応じてくれるケースがあります。

相続人全員の合意がなくても解約に応じてくれるのは、例外であると考えるべきでしょう。

③放置はおすすめできない

すぐに不動産を売却するのでなければ、目に見える不利益に気付きにくいため先延ばししがちです。

先延ばしすればするほど、デメリットは大きくなります。

相続登記は、相続手続の中でも難しい手続です。

長期間放置した相続登記は、飛躍的に難易度が高くなります。

長期間経過したことで必要な書類を集めることが困難になります。

長期間放置すると相続人が死亡してしまうことがあります。

相続人の相続人に協力をしてもらう必要があります。

相続人の相続人には、関係性の薄い人がいるでしょう。

関係性の薄い相続人がいると、相続手続が進みにくくなります。

5遺言書作成を司法書士に依頼するメリット

遺言書は被相続人の意思を示すものです。

自分が死んだことを考えたくないという気持ちがあると、抵抗したくなるかもしれません。

家族がトラブルに巻き込まれることを望む人はいないでしょう。

遺言書があることでトラブルになるのは、ごく稀なケースです。

遺言書がないからトラブルになるのはたくさんあります。

そのうえ、遺言書1枚あれば、相続手続きは格段にラクになります。

家族を幸せにするために遺言書を作ると考えましょう。

実際、家族の絆のためには遺言書が必要だと納得した方は遺言書を作成します。

家族の喜ぶ顔のためにやるべきことはやったと安心される方はどなたも晴れやかなお顔です。

家族の幸せを願う方は、遺言書作成を司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

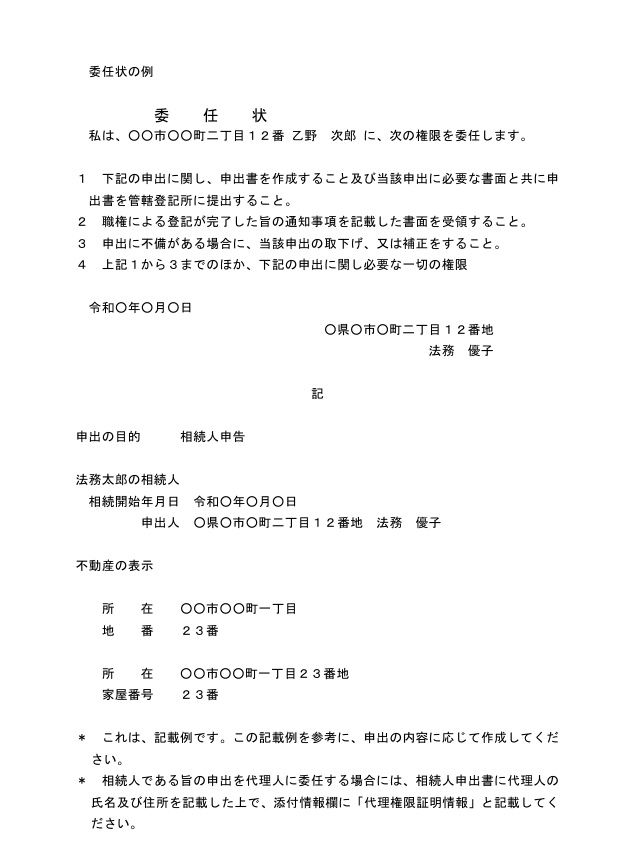

相続人申告登記の代理申請で委任状

1令和6年(2024年)4月1日から相続登記義務化

①相続登記の期限は3年

令和6年4月1日から相続登記には、3年の期限が決められました。

相続登記の期限は、相続したことを知った日からスタートします。

自己のために相続の開始があったことを知って、かつ、不動産を取得することを知った日から、スタートします。

②相続登記義務化で10万円以下のペナルティー

相続登記の義務を果たしていない場合、ペナルティーが課されます。

ペナルティーの内容は、10万円以下の過料です。

過料とは、行政上の義務違反に対するペナルティーです。

過料は刑罰ではないから、前科が付きません。

前科が付かないと言っても、10万円以下のペナルティーは負担が重いでしょう。

相続登記の義務を果たしていないと、10万円以下の過料が課される可能性があります。

③一部の相続人だけ相続人申告登記

相続人申告登記とは、相続人が法務局に対し自分が相続人であることを申告する制度です。

申告に基づいて、登記官が職権で相続人の住所や氏名を登記に付記します。

相続人申告登記では、自分が相続人のひとりであれば申出をすることができます。

他の相続人について調査することなく、自分が相続人であることを申し出することができます。

2相続人申告登記で代理申請ができる

①報酬を受けて業務として代理できるのは司法書士と弁護士だけ

報酬を受けて業務として代理できるのは、国家資格者だけです。

登記申請を報酬を受けて業務として代理できるのは、司法書士と弁護士だけです。

業務として代理するとは、反復継続する意思が認められることです。

今回が1回目でも今後も同じことをする意思がある場合、業務として代理していると判断されます。

今後も同じことをする意思がある場合、違法になります。

②無報酬で1回限りなら家族が代理申請できる

相続登記は、相続手続の中でも難しい手間がかかる手続です。

相続人申告登記は、相続登記義務化で簡素化された手続です。

簡素化されたとは言うものの、簡単にできる手続ではありません。

自分で手続をすることが難しい場合、代わりの人に申請してもらうことができます。

無報酬でかつ、業務として代理するのでないのなら、家族に依頼することができます。

無報酬で1回限りなら、家族が代理で申請することができます。

③代理申請をするメリットとデメリット

代理申請をするメリットは、次のとおりです。

・司法書士などの専門家に依頼すると、手続の負担軽減になる

・専門的なアドバイスを受けられる

・遠方に住んでいても対応できる

・高齢や病気などで外出困難でも対応できる

代理申請をするデメリットは、次のとおりです。

・委任状を作成する必要がある

・本人確認の手間がある

・専門家へ報酬の支払いがある

3代理申請に委任状が必要

①委任状は依頼されたことの証明書

相続人申告登記は、家族に依頼して代理で申請してもらうことができます。

相続人本人以外の人が申請をする場合、家族であっても委任状が必要です。

委任状は、相続人本人から依頼されたことの証明書です。

相続人本人以外の人が申請する場合、書面で依頼を受けたことを証明する必要があるからです。

申請する権限が認められない場合、相続人申告登記をすることができません。

司法書士や弁護士に依頼する場合であっても家族であっても、委任状は必要です。

委任状に、有効期限はありません。

一般的に、相続人申告登記をする直前に委任状を作成します。

委任状は、相続人本人から依頼されたことの証明書です。

②不適切な委任状は認められない

適切な依頼を受けていない場合、申請を取り下げることになるでしょう。

適切な依頼を受けていない場合、代理する権限が認められないからです。

不動産は、多くの人にとって重要な財産です。

申請書だけでなく、委任状についても法務局は慎重に審査します。

委任状は、依頼されたことの証明書だからです。

委任状の記載が不適切であった場合、適切な依頼を受けたとは言えなくなります。

だいたい合っているから大丈夫ではなく、完璧な記載が求められます。

一般の人から見ると、些細なことと思えるようなことでやり直しになります。

申請書を訂正することができても、代理人は委任状の記載を訂正できないことが多いものです。

委任状の内容は、本人が依頼した内容だからです。

適切な委任を受けていないと判断されることになります。

適切な委任を受けていない場合、いったん申請を取り下げることになります。

③委任状の書き方

司法書士などの専門家に依頼する場合、委任状は司法書士が用意します。

相続人申告登記をするときの委任状には、次のことを記載します。

(1)依頼を受ける人の住所と名前

(2)相続人申告登記を依頼する旨

「次の申出に関する一切の権限を委任します。」と記載すると分かりやすいでしょう。

(3)申出の目的

(4)相続人

申出の目的と相続人は、相続人申告登記の申出書と同じです。

申出書が作ってるのであれば、そのまま書き写します。

申出書を書き直す場合、委任状も書き直します。

申出書と委任状の内容が異なると、適切な委任を受けていないと判断されるでしょう。

(5)不動産の表示

相続登記の対象になる不動産の表示を記載します。

目的になる不動産の登記簿謄本を確認して、そのまま書き写せば記載できます。

記載事項は、申請書の内容と同じです。

土地であれば、次の事項を記載するといいでしょう。

・所在

・地番

・地目

・地積

建物であれば次の事項を記載するといいでしょう。

・所在

・家屋番号

・種類

・構造

・床面積

相続の対象が土地と建物など不動産が複数ある場合、順番に書き連ねれば差し支えありません。

1通の申出書ごとに、1通の委任状を作成します。

委任状の使いまわしをすると、分かりにくくなるからです。

(6)日付

(7)依頼した人の住所と名前

依頼した人の住所と名前を記載があれば、手書きしても印字しても差し支えありません。

依頼した人の押印は、不要です。

④委任状が不要になる例外

(1)相続人が未成年で親権者が申請

相続人本人が赤ちゃんであることがあります。

赤ちゃんなどの未成年者は、物事の良しあしを適切に判断することができません。

相続人が赤ちゃんである場合、親などの親権者が代わりに相続人申告登記をすることができます。

委任状の代わりに、親などの親権者であることを証明する書類が必要です。

親などの親権者と言えども、他人だからです。

親などの親権者であることを証明する書類とは、親子関係を証明する戸籍謄本です。

相続人申告登記をする場合、親子関係を証明する戸籍謄本は発行後3か月以内のものでなければなりません。

(2)相続人が認知症で成年後見人が申請

相続人が認知症であることがあります。

認知症になると、物事のメリットデメリットを充分に判断することができなくなります。

認知症の人は自分で判断することができないから、成年後見人が代わりに判断します。

成年後見人は、認知症の人をサポートする人です。

認知症の人に代わって成年後見人が相続人申告登記をする場合、委任状は不要です。

委任状の代わりに、成年後見人であることを証明する書類が必要です。

成年後見人と言えども、他人だからです。

成年後見制度を利用している場合、登記がされます。

成年後見人であることは、後見登記事項証明書で証明することができます。

相続人申告登記をする場合、成年後見人であることを証明する後見登記事項証明書は発行後3か月以内のものでなければなりません。

⑤連名で申請するときは委任状不要

複数の相続人が連名で、相続人申告登記をすることができます。

連名で相続人申告登記をする場合、委任状は不要です。

4相続人申告登記のやり方

①登記名義人の相続人が申出

相続人申告登記は、登記名義人の相続人であることを公示する制度です。

相続人申告登記では、次の事項を申出します。

(1)申出人の氏名及び住所

(2)代理人の氏名及び住所

(3)申出の目的

(4)申出に係る不動産の所在事項

相続人になる人は、法律で決められています。

相続人になる人が相続人申告登記の申出をします。

相続人申告登記の申出書に、押印は不要です。

多くの場合、複数の人が相続人なるでしょう。

相続人申告登記では、自分が相続人のひとりであれば申出をすることができます。

他の相続人について調査することなく、自分が相続人であることを申し出することができます。

複数の相続人が連名で申出をすることができます。

相続人申告登記は、代理人を立てて依頼することができます。

他人の依頼を受けて、業として相続人申告登記に関する手続を代理できるのは、弁護士と司法書士に限られます。

業としてするものでなければ、申出人の親族が代理することができます。

②相続人申告登記の必要書類

相続人申告登記の必要書類は、次のとおりです。

〇配偶者または子どもが申出をする場合

(1)被相続人の除票

(2)被相続人の戸籍謄本

(3)申出人の戸籍謄本

(4)申出人の住民票

(5)委任状

〇親などの直系尊属が申出をする場合

(1)被相続人の除票

(2)被相続人の出生から死亡までの連続した戸籍謄本

(3)申出人の戸籍謄本

(4)申出人の住民票

(5)委任状

相続人申告登記は、法定相続情報一覧図を利用することができます。

複数の相続人申告登記をする場合、添付書類を援用することができます。

委任状に、押印は不要です。

相続人申告登記の添付書類は、希望すれば原本還付してもらえます。

住所の記載入り相続関係説明図を添付した場合、住民票もコピーを提出したと扱われます。

住民票コードを提出することで、住民票の提出を省略することはできません。

相続登記義務化は、令和6年4月1日以前に発生の相続であっても対象になります。

古い相続の場合、被相続人の住民票を取得できないことがあります。

住民票には、保存期間が決められているからです。

保存期間が経過したら、順次廃棄されます。

住民票や戸籍の附票を提出できない場合、申出人から法務局長あて上申書を提出します。

上申書とは、被相続人と所有権登記名義人は同一人物ですという申立てです。

上申書には、申立人の印鑑証明書を添付します。

被相続人の死亡日から考えて廃棄済であることが明らかである場合、不在籍証明書などの公的書類は不要です。

③相続人申告登記で登録免許税はかからない

相続人申告登記では、登録免許税は課されません。

相相続人申告登記があった場合、登記官職権で登記されるからです。

④提出先は不動産を管轄する法務局

相続人申告登記は、不動産の所在地を管轄の法務局へ提出します。

法務局の管轄は、法務局のホームページで調べることができます。

⑤郵送でも窓口でも申請できる

相続人申告登記の申出書は、紙で作成することができます。

紙で作成した相続人申告登記の申出書は、郵送でも窓口でも提出することができます。

普通郵便で送付しても、差し支えありません。

相続人申告登記の申出書は戸籍謄本や住民票を一緒に送るから、記録が残る郵便が安心です。

5相続人申告登記の注意点

①相続人申告登記をしても相続登記は必要

相続人申告登記は、登記名義人の相続人であることを公示する制度です。

相続人だから、所有者になる可能性がある人に過ぎないと言えます。

相続人申告登記の名義人は、所有者になることも所有者にならないこともあります。

相続人申告登記をしても、相続登記は必要です。

不動産を売却する場合、相続登記を省略することはできません。

不動産を売却することができるのは、所有者だけだからです。

②ペナルティーを免れるのは申出人だけ

相続登記は、3年以内に申請しなければなりません。

相続登記の申請義務を果たしていない場合、ペナルティーが課されます。

相続人申告登記をした場合、ペナルティーを免れることができます。

ペナルティーを免れることができるのは、申出をした人のみです。

6相続人申告登記を司法書士に依頼するメリット

相続手続は、一生のうち何度も経験するものではありません。

だれにとっても不慣れで、手際よくできるものではありません。

相続手続で使われる言葉は、法律用語です。

一般の方にとって、日常で聞き慣れないものでしょう。

登記手続は一般の方から見ると些細なことと思えるようなことで、やり直しになります。

司法書士などの専門家は、相続人申告登記をサポートします。

相続手続でへとへとになったから先延ばしするより、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

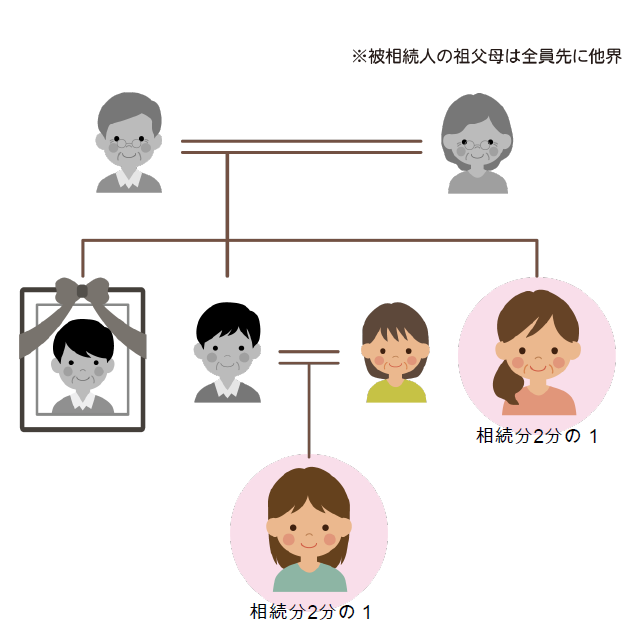

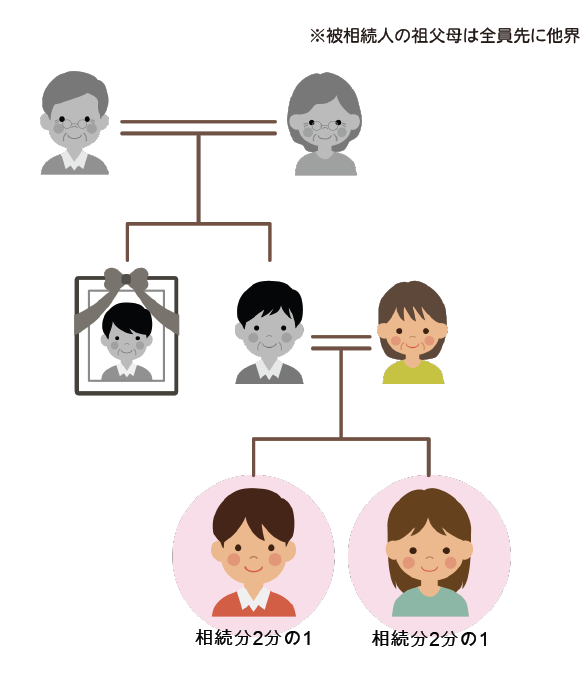

兄弟姉妹が先に死亡したときは甥姪が代襲相続人

1代襲相続とは相続人になるはずの人が先に死亡

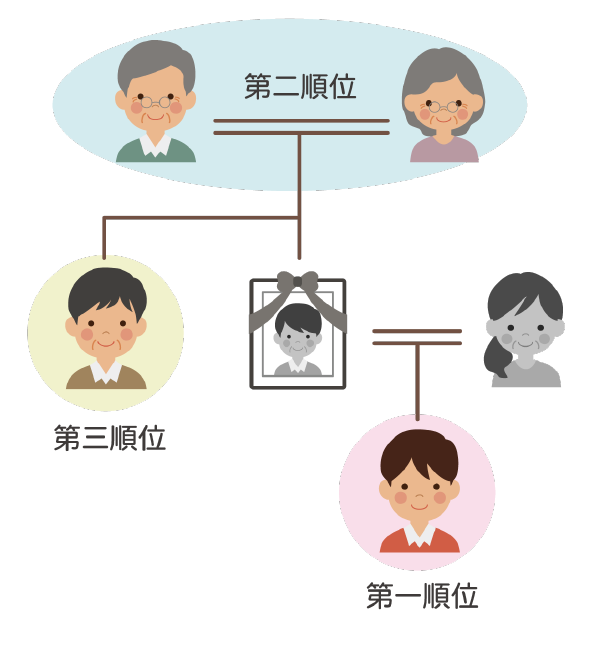

①相続人になる人は法律で決まっている

相続が発生したら、親族のうち一定の範囲の人が相続人になります。

だれが相続人になるかについては、民法で決められています。

相続人になる人は、次のとおりです。

(2)~(4)の場合、先順位の人がいる場合、後順位の人は相続人になれません。

(1)配偶者は必ず相続人になる

(2)被相続人に子どもがいる場合、子ども

(3)被相続人に子どもがいない場合、親などの直系尊属

(4)被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹

②相続人になる兄弟姉妹

(1)父母が同じ兄弟姉妹

被相続人に子どももいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹が相続人になります。

兄弟姉妹と言うと、最もイメージしやすいでしょう。

(2)半血兄弟

兄弟姉妹が相続人になる場合、父母の両方が同じ兄弟姉妹だけではありません。

父母の片方が同じ兄弟姉妹が相続人になります。

半血兄弟とは、父母の片方が同じ兄弟姉妹です。

(3)養子に行った兄弟姉妹

兄弟姉妹の中には、第三者と養子縁組をして養子になっていることがあります。

養子には、2種類あります。

普通養子と特別養子です。

普通養子は、養子縁組後も実親との親子関係が存続します。

特別養子は、養子縁組後に実親との親子関係が終了します。

養子に行った兄弟姉妹が普通養子による養子である場合、相続人になります。

養子に行った兄弟姉妹が特別養子による養子である場合、相続人になりません。

③兄弟姉妹が先に死亡すると代襲相続が発生する

被相続人に子どももいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹が相続人になります。

相続人になるはずだった兄弟姉妹が被相続人より先に死亡した場合、代襲相続が発生します。

相続人になるはずだった兄弟姉妹の子どもが代襲相続人になります。

兄弟姉妹の子どもは、被相続人から見ると甥姪です。

相続人になるはずだった兄弟姉妹が被相続人より先に死亡した場合、甥姪が代襲相続人になります。

④甥姪が先に死亡したら甥姪の子どもは代襲相続しない

代襲相続とは、相続人になるはずの人が先に死亡した場合に子どもなどが相続することです。

相続人になるはずの人が被相続人の子どもである場合、代襲相続に制限はありません。

被相続人の子どもが先に死亡した場合、孫が代襲相続します。

被相続人の孫も先に死亡した場合、曽孫が代襲相続します。

被相続人の曽孫も先に死亡した場合、玄孫が代襲相続します。

相続人になるはずの人が被相続人の兄弟姉妹である場合、代襲相続は一代限りです。

被相続人の兄弟姉妹が先に死亡した場合、甥姪が代襲相続します。

被相続人の甥姪が先に死亡した場合、甥姪の子どもが代襲相続しません。

兄弟姉妹の代襲相続は、一代限りだからです。

2甥姪が代襲相続人になる条件

条件①兄弟姉妹が相続人

被相続人に子どももいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹が相続人になります。

被相続人に子どもがいても、子どもが相続放棄をすることがあります。

家庭裁判所で相続放棄が認められると、はじめから相続人でなくなります。

被相続人の子ども全員が相続放棄をした場合、子どもがいない場合と扱われます。

親などの直系尊属がいても相続放棄が認められたら、相続人でなくなります。

先順位の相続人がいない場合、兄弟姉妹が相続人になります。

条件1つ目は、兄弟姉妹が相続人になることです。

条件②兄弟姉妹が先に死亡

兄弟姉妹が相続人になるはずだったのに、先に死亡したことが条件です。

相続人になるはずの人が先に死亡したときに代襲相続が発生します。

兄弟姉妹が生きている場合、代襲相続は発生しません。

兄弟姉妹が相続放棄をすることがあります。

相続人になるはずの人が相続放棄をした場合、代襲相続は発生しません。

兄弟姉妹が相続放棄をした場合、甥姪は代襲相続人になりません。

相続放棄をすると、はじめから相続人にならないからです。

兄弟姉妹が先に死亡した場合以外にも、代襲相続が発生することがあります。

廃除と欠格の場合です。

廃除とは、被相続人の意思で相続資格を奪う制度です。

被相続人に対して虐待した人や重大な侮辱をした人が廃除の対象です。

家庭裁判所に申立てをして、家庭裁判所が判断します。

欠格とは、相続人としてふさわしくない人の相続資格を奪う制度です。

被相続人を殺した人や遺言書を破棄した人が欠格の対象です。

決められた要件に該当すれば、自動で相続資格が奪われます。

条件2つ目は、兄弟姉妹が先に死亡していることです。

条件③甥姪が生存

被相続人が死亡した時点で、甥姪が生存していることが条件です。

甥姪が先に死亡した場合、代襲相続は発生しません。

兄弟姉妹の代襲相続は、一代限りです。

条件3つ目は、甥姪が生存していることです。

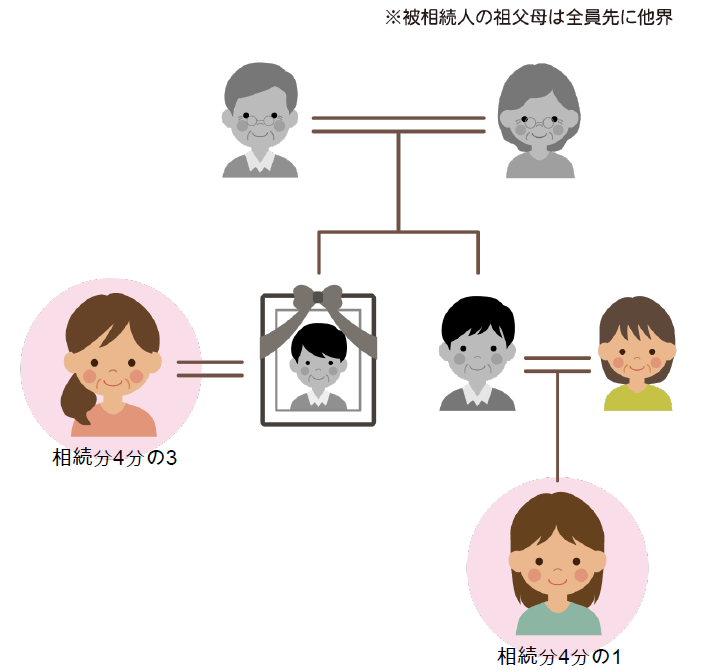

3甥姪の法定相続分

①兄弟姉妹の相続分×子どもの数

代襲相続が発生すると、相続人になるはずだった人の相続分を平等に引き継ぎます。

他の相続人の相続分は、影響がありません。

被相続人の配偶者と兄弟姉妹が相続人になる場合、相続分は次のとおりです。

・配偶者 4分の3

・兄弟姉妹 4分の1

代襲相続が発生したら、兄弟姉妹の相続分を平等に引き継ぎます。

②配偶者と甥姪1人の相続分

相続人になるはずだった兄弟姉妹が先に死亡した場合、甥姪が代襲相続します。

例えば、甥姪1人が代襲相続をする場合、相続分は次のとおりです。

・配偶者 4分の3

・甥姪 4分の1

代襲相続があっても、配偶者の相続分に影響はありません。

③配偶者と甥姪2人の相続分

甥姪が複数いる場合、兄弟姉妹の相続分を平等に引き継ぎます。

例えば、甥姪2人が代襲相続をする場合、相続分は次のとおりです。

・配偶者 4分の3

・甥姪 それぞれ8分の1

代襲相続があっても、配偶者の相続分に影響はありません。

④配偶者なし兄弟姉妹1人甥姪1人の相続分

代襲相続があっても、他の相続人の相続分に影響はありません。

例えば、配偶者なし兄弟姉妹1人甥姪1人が代襲相続をする場合、相続分は次のとおりです。

・兄弟姉妹 2分の1

・甥姪 2分の1

⑤配偶者なし甥姪2人の相続分

甥姪は、兄弟姉妹の相続分を平等に引き継ぎます。

例えば、甥姪2人が代襲相続をする場合、相続分は次のとおりです。

・甥姪 それぞれ2分の1

4甥姪が代襲相続をするときの相続手続の流れ

手順①相続人調査

相続人であることは、戸籍謄本で確認することができます。

甥姪が代襲相続をする場合、たくさんの戸籍謄本が必要です。

被相続人の出生から死亡までの連続した戸籍謄本を準備します。

被相続人の出生から死亡までの連続した戸籍謄本で、被相続人に子どもがいないことを証明することができます。

甥姪が代襲相続をする場合、相続人になるはずだった兄弟姉妹は死亡しているでしょう。

兄弟姉妹も出生から死亡までの連続した戸籍謄本が必要です。

たくさんの戸籍謄本を用意して、相続人を確定させます。

手順1つ目は、相続人調査です。

手順②遺言書の有無の確認

被相続人が遺言書を作成していた場合、遺言書のとおり遺産分割をすることができます。

相続人調査をすすめながら、同時進行で遺言書の有無を確認します。

公正証書遺言を作成したら、公正証書遺言原本は公証役場で厳重保管されます。

公証役場で、公正証書遺言の有無を確認することができます。

自筆証書遺言は、自宅などで保管していることが多いでしょう。

大切な書類を保管する場所などを念入りに探すといいでしょう。

自筆証書遺言を作成したら、法務局に提出して保管してもらうことができます。

自筆証書遺言保管制度を利用している場合、法務局で保管の有無を確認することができます。

手順2つ目は、遺言書の有無の確認です。

手順③相続財産調査

被相続人の財産は、家族であっても詳しく知らないことがあるでしょう。

自宅などに保管されている書類や郵便物を参考に、財産を調査します。

後から財産が発見されると、手続が複雑になるおそれがあります。

遺産分割をしたのに莫大な借金が見つかると、相続放棄が認められません。

遺産分割協議を始める前に、充分な財産調査をするといいでしょう。

手順3つ目は、相続財産調査です。

手順④遺産分割協議の申入れ

遺言書がなければ、相続財産は相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定します。

手順①の相続人調査で判明した相続人全員に対して、遺産分割協議を申し入れます。

遺産分割協議とは、相続財産の分け方を決めるため相続人全員でする話し合いです。

甥姪が代襲相続人になる場合、他の相続人と疎遠になっていることがあるでしょう。

連絡が取れない相続人の住所は、戸籍の附票で判明します。

戸籍の附票を取得して、お手紙を書くといいでしょう。

手順4つ目は、遺産分割協議の申入れです。

手順⑤遺産分割協議書の作成

遺産分割協議の成立には、相続人全員の合意が必要です。

相続人全員の合意がまとまったら、合意内容を書面に取りまとめます。

遺産分割協議書とは、相続人全員による合意内容を取りまとめた書面です。

内容に間違いがないか確認してもらって、続人全員に記名し実印で押印してもらいます。

遺産分割協議書の押印が実印によることを証明するため、印鑑証明書を添付します。

手順5つ目は、遺産分割協議書の作成です。

手順⑥相続手続

遺産分割協議書の内容に従い、相続手続をします。

預貯金の凍結解除は、金融機関で行います。

不動産の名義変更は、法務局で手続します。

手順6つ目は、相続手続です。

5甥姪が代襲相続をするときの注意点

注意①戸籍謄本が多くなる

相続手続を進めるにあたって、戸籍謄本を準備する必要があります。

甥姪が代襲相続をする場合、たくさんの戸籍謄本が必要になります。

戸籍謄本の収集は、相続手続の最初の難関です。

甥姪が代襲相続をする場合、戸籍謄本の収集は通常より煩雑になります。

注意1つ目は、戸籍謄本が多くなることです。

注意②戸籍謄本の広域交付が利用できない

戸籍謄本は、原則として、本籍地の市区町村役場に請求します。

戸籍謄本の広域交付とは、本籍地以外の市区町村役場で戸籍謄本の交付を受けることができる制度です。

戸籍謄本の広域交付の対象は、次の人の戸籍謄本です。

・本人

・配偶者

・直系血族

甥姪が代襲相続をする場合、被相続人に直系血族はいないでしょう。

代襲相続人となる甥姪は、広域交付を利用して被相続人の戸籍謄本を取得することはできません。

広域交付を利用できない点においても、ハードルが高いと言えます。

注意2つ目は、戸籍謄本の広域交付が利用できないことです。

注意③甥姪に遺留分はない

遺留分とは、相続人に認められた最低限の権利です。

遺留分は、配偶者、子ども、親などの直系尊属に認められます。

兄弟姉妹は相続人であっても、遺留分は認められません。

甥姪は兄弟姉妹の権利を引き継ぐから、遺留分が認められません。

注意3つ目は、甥姪に遺留分はないことです。

注意④相続税2割加算

相続財産規模が大きい場合、相続税の対象になります。

配偶者や1親等の血族以外の人が相続人になった場合、相続税額が2割加算されます。

甥姪は、3親等です。

甥姪が相続する場合、2割加算の対象になります。

相続財産によっては、思いもよらない金額になることがあります。

注意4つ目は、相続税2割加算です。

6代襲相続がある相続を司法書士に依頼するメリット

相続が発生すると、被相続人の財産は相続財産です。

相続財産は、相続人全員の共有財産です。

相続財産の分け方を決めるためには、相続人全員の合意が必要です。

相続人の一部を含めない合意や相続人でない人を含めた合意は無効になります。

相続財産の分け方の話し合いの前提として、相続人の確定はとても重要です。

代襲相続や数次相続が発生している場合、一挙に難易度が上がります。

代襲相続や数次相続が発生している場合、信頼できる専門家のサポートが欠かせません。

スムーズに相続手続を行いたい方は、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続放棄のデメリット

1相続放棄で相続人でなくなる

①相続放棄は家庭裁判所で手続

相続が発生したら、相続を単純承認するか相続放棄をするか選択することができます。

相続放棄を希望する場合、家庭裁判所に対して相続放棄の申立てをします。

家庭裁判所で相続放棄が認められると、はじめから相続人でなくなります。

相続放棄をすると相続人でなくなるから、相続手続に関与することはありません。

相続放棄をすると相続人でなくなるから、プラスの財産もマイナスの財産も引き継ぎません。

相続放棄は、家庭裁判所で手続します。

②相続放棄の期限は知ってから3か月

相続放棄は、いつでも手続できるわけではありません。

申立ての期限は、原則として、相続があったことを知ってから3か月以内です。

「相続があったことを知ってから」とは、被相続人が死亡して相続が発生し、その人が相続人であることを知って、かつ、相続財産を相続することを知ってから、と考えられています。

相続放棄ができる期間は3か月を知らないまま3か月経過した場合、相続放棄は認められません。

法律の定めを知らなくても、3か月過ぎてしまえば、単純承認になります。

単純承認になったら、相続放棄は認められません。

相続放棄の期限は、相続があったことを知ってから3か月です。

2相続放棄のデメリット

デメリット①相続財産を一切相続できない

相続放棄をすると、プラスの財産もマイナスの財産も相続しません。

プラスの財産は相続したいけど、マイナスの財産は放棄したいといった希望はできません。

例えば、被相続人所有の家に住んでいる場合、住んでいる家であっても相続できなくなります。

住居を明け渡すことになるから、大きなデメリットと言えます。

相続放棄をした後に、プラスの財産が見つかることがあります。

プラスの財産が見つかっても、相続放棄をした後は相続できません。

デメリット1つ目は、相続財産を一切相続できないことです。

デメリット②相続放棄の撤回ができない

相続放棄をした後に、プラスの財産が見つかることがあります。

プラスの財産が見つかっても、相続放棄をした後は相続できません。

相続放棄の撤回は、できないからです。

たとえ相続があったことを知ってから3か月以内であっても、撤回することはできません。

とりあえず相続放棄をしてプラスの財産が見つかったら、撤回するといったことはできません。

相続放棄の撤回を認めると、相続が混乱するからです。

相続放棄をするとき、他の相続人から強迫をされていることやだまされている場合があります。

強迫をされていることやだまされている場合、相続放棄を取り消すことができます。

撤回はできないけど、取消はすることができます。

取消ができるのは、気づいてから6か月、相続放棄のときから10年以内です。

デメリット2つ目は、相続放棄の撤回ができないことです。

デメリット③次順位相続人とトラブル

家庭裁判所で相続放棄が認められると、はじめから相続人でなくなります。

例えば、被相続人に子どもがいる場合、子どもは相続人になります。

子どもが相続放棄をすると、はじめから相続人でなくなります。

子ども全員が相続放棄をすると、子どもはいないものと扱われます。

被相続人に子どもがいない場合、親などの直系尊属が相続人になります。

被相続人に子どもがいる場合、他の家族は子どもが相続人になると安心しているでしょう。

子ども全員が相続放棄をすると、次順位相続人が莫大な借金を相続することになります。

子どもが何とかすると考えていたのに借金を相続するとなると、びっくりするでしょう。

相続放棄をしたことで、次順位相続人とトラブルになることがあります。

デメリット3つ目は、次順位相続人とトラブルになることです。

デメリット④相続財産を処分すると相続放棄が無効になる

相続が発生したら、相続を単純承認するか相続放棄をするか選択することができます。

いったん選択したら、撤回することはできません。

すでに相続を単純承認した場合、相続放棄をすることはできません。

相続放棄が撤回できないように、単純承認も撤回できないからです。

相続財産を利用処分した場合、相続放棄をすることはできません。

単純承認をしたから相続財産を利用処分したと言えるからです。

次の行為をした場合、単純承認をしたと見なされます。

(1)財産をすでに使っている

(2)相続財産の分け方について合意をしている

(3)経済的価値の高い形見分けを受け取っている

(4)被相続人あての請求を相続財産で支払っている

(5)被相続人の債権を取り立てて支払を受けた

(6)相続財産を隠したり、財産がないと偽った

書類から詳しい事情が分からずに、家庭裁判所が相続放棄を認めてしまうことがあるでしょう。

家庭裁判所が相続放棄を認めてしまっても、後から裁判などで相続放棄が無効になります。

デメリット4つ目は、相続財産を処分すると相続放棄が無効になることです。

デメリット⑤手間と時間がかかる

相続放棄を希望する場合、家庭裁判所に対して手続をします。

相続放棄の申立てをする際に、家庭裁判所に戸籍謄本や住民票を提出します。

戸籍謄本や住民票を取り寄せるのは、手間と時間がかかります。

デメリット5つ目は、手間と時間がかかることです。

デメリット⑥相続人全員相続放棄で国庫帰属

相続人になる人は、法律で決められています。

法律で決められた相続人全員が相続放棄をすることがあります。

相続人全員が相続放棄をしたら、相続人不存在になります。

相続人不存在になったら、財産は国庫に帰属します。

先祖伝来の財産が失われることになるでしょう。

デメリット6つ目は、相続人全員相続放棄で国庫帰属することです。

デメリット⑦相続放棄をしても管理義務

相続放棄をしたら、被相続人の財産は一切相続しません。

被相続人の財産を管理しなくていいと、考えるかもしれません。

相続財産を管理してくれる人に引き継ぐまで、財産管理を続ける必要があります。

次順位相続人が相続してくれる場合、次順位相続人に引き継ぐことができます。

相続人全員が相続放棄をした場合、管理を続ける必要があるかもしれません。

デメリット7つ目は、相続放棄をしても管理義務が残ることです。

デメリット⑧非課税枠が使えない

被相続人に生命保険がかけてある場合、死亡保険金が支払われます。

生命保険の死亡保険金は、相続放棄をしても受け取ることができます。

生命保険の死亡保険金は、相続税の対象です。

生命保険の死亡保険金には、相続税の非課税枠があります。

相続放棄をした人は、相続税の非課税枠を使うことができません。

デメリット8つ目は、非課税枠が使えないことです。

3相続放棄でよくあるトラブルと対策

①相続放棄をした後でプラスの財産

家庭裁判所で相続放棄が認められると、プラスの財産もマイナスの財産も引き継ぎません。

相続放棄をした後で、プラスの財産が見つかることがあります。

後から財産が見つかっても、相続することはできません。

相続放棄は、撤回することができないからです。

例えば、相続放棄をした後に高額な不動産が見つかっても相続できません。

相続放棄をした後でプラスの財産が見つかると、トラブルになります。

トラブルの対策は、念入りに相続財産調査をすることです。

例えば、預貯金などの通帳や名寄帳の取得、借金の有無や内容を詳しく確認します。

相続財産の内容や状況によっては、相続放棄の期限3か月以内に調査を尽くせないことがあるでしょう。

相続放棄の期限3か月は、家庭裁判所に認められれば延長してもらうことができます。

単純承認をするか相続放棄をするか、充分な財産調査をしたうえで判断するのがおすすめです。

②親族間の連絡不足

家庭裁判所で相続放棄が認められたら、はじめから相続人でなくなります。

家庭裁判所が相続放棄を認める決定をした場合、申立てをした人にだけ通知します。

家庭裁判所は、自主的に次順位相続人に通知しません。

例えば、子ども全員が相続放棄をした後に、被相続人の兄弟姉妹が借金の返済を求められることがあります。

何も知らされていないのに債権者から返済を求められると、親族間でトラブルになります。

トラブルの対策は、次順位相続人に連絡することです。

相続放棄をしても、次順位相続人に通知する義務はありません。

できれば、事前に連絡してあげるとトラブル防止に役立ちます。

次順位相続人も相続放棄を希望するなら、準備しておくことができます。

急に借金の返済を求められて、びっくりすることもなくなるでしょう。

次順位相続人に通知する義務はなくても、連絡するのがおすすめです。

③相続放棄の期限3か月を知らなかった

相続放棄には、3か月の期限があります。

期限3か月のルールを知らなくても、3か月を経過したら相続放棄ができなくなります。

一部の相続人が相続放棄できなかったとなると、トラブルになります。

トラブルの対策は、司法書士などの専門家に相談して相続放棄か単純承認の判断をすることです。

不安なまま放置せずに、司法書士などの専門家に相談するのがおすすめです。

④家庭裁判所に手続していない

相続放棄は、家庭裁判所に対する手続です。

相続人間の話し合いで、相続放棄をすることはできません。

相続人間の話し合いで一部の相続人が財産を受け取らない合意をすることがあります。

財産を受け取らない合意を相続放棄を表現することがあります。

財産を受け取らない合意は、相続放棄ではありません。

相続放棄のつもりなのに借金の返済を求められると、トラブルになります。

トラブルの対策は、司法書士などの専門家に相談して相続放棄か単純承認の判断をすることです。

安易に判断せずに、司法書士などの専門家に相談するのがおすすめです。

⑤配偶者に全財産を相続させたい

被相続人の子ども全員が被相続人の配偶者に、全財産を相続させたいと考えることがあります。

被相続人の配偶者に全財産を相続させるため、子ども全員が相続放棄をするといいと考えるかもしれません。

子ども全員が相続放棄をすると、次順位の人が相続人になります。

例えば、被相続人の兄弟姉妹が相続人になるでしょう。

配偶者と兄弟姉妹で、遺産分割協議をすることになります。

配偶者に全財産を相続させたいのに、トラブルになります。

トラブルの対策は、司法書士などの専門家に相談して相続放棄か単純承認の判断をすることです。

安易に判断せずに、司法書士などの専門家に相談するのがおすすめです。

⑥限定承認は使いにくい

限定承認とは、プラスの財産の範囲でマイナスの財産を引き継ぐことです。

限定承認は、手続が非常に複雑で手間と時間がかります。

司法書士や弁護士のサポートがなければ、ほとんど手続ができないでしょう。

限定承認には、相続人全員の協力と専門家のサポートが欠かせません。

例えば、限定承認の複雑さを知らないと、途中で断念することになるでしょう。

安易に限定承認をしようとすると、相続人間でトラブルになるでしょう。

トラブルの対策は、充分な相続財産調査をすることです。

プラスの財産が多いなら、単純承認がおすすめです。

マイナスの財産が多いなら、相続放棄がおすすめです。

充分な相続財産調査をすれば、限定承認は選択することはほとんどないでしょう。

充分な財産調査をしたうえで判断するのがおすすめです。

4相続放棄を検討するときの判断基準

①マイナスの財産が多い

相続財産のうちマイナスの財産が多い場合、相続放棄が選択肢になります。

単純承認をすると、被相続人のマイナスの財産を引き継ぐことになるからです。

特に、マイナスの財産の総額が分からない場合、慎重に判断する必要があります。

司法書士などの専門家に相談して、調査をするといいでしょう。

マイナスの財産が多い場合、相続放棄は有効です。

②相続トラブルの回避

相続放棄をする理由は、被相続人の債務を引き継がないためが多いでしょう。

被相続人に債務がなくても、相続放棄をすることができます。

ざまな家族の事情から疎遠になっている場合、相続手続に関与したくないことがあります。

相続手続に関与しなければ、家族のトラブルに巻き込まれないで済みます。

相続手続に関わりたくないからを理由として、続放棄をすることができます。

相続放棄が認められたら、はじめから相続人でなくなるからです。

相続トラブルの回避したい場合、相続放棄は有効です。

5相続放棄を司法書士に依頼するメリット

相続放棄はその相続で、チャンスは実質的には1回限りです。

家庭裁判所に認められない場合、即時抗告という手続を取ることはできます。

高等裁判所の手続で、2週間以内に申立てが必要になります。

家庭裁判所で認めてもらえなかった場合、即時抗告で相続放棄を認めてもらえるのは、ごく例外的な場合に限られます。

一挙にハードルが上がると言ってよいでしょう。

3か月の期間内に手続きするのは、想像以上にハードルが高いものです。

相続放棄を考えている方は、すみやかに司法書士などの専門家に相談するのがおすすめです。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

住所が分からない相続人の探し方

1住所が分からないと相続手続が進められない

①遺産分割協議ができない

相続が発生したら、被相続人の財産は相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決める必要があります。

相続人調査をすると、ときには思いもよらない相続人が見つかることがあります。

被相続人や被相続人の家族と連絡を取っていない相続人が見つかっても、相続人から除外することはできません。

連絡先が分からない相続人がいても、相続人全員で遺産分割協議をする必要があります。

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

相続人全員による合意がないと、遺産分割協議が成立しません。

②法定相続による相続登記ができない

被相続人が不動産を保有していた場合、不動産の名義変更をします。

遺産分割協議によって、相続登記をすることが多いでしょう。

遺産分割協議ができない場合、法定相続で相続登記をすることができます。

法定相続とは、法定相続分で相続人全員が共有する相続登記です。

相続登記をする場合、登記名義人になる人の住所を証明する書類が必要です。

登記名義人の氏名だけでなく、住所も登記されるからです。

一部の相続人の住所が分からないと、法定相続による相続登記ができなくなります。

2住所が分からない相続人の探し方

①戸籍謄本取得で生死確認

相続が発生したら、相続人調査をします。

被相続人の出生から死亡までの連続した戸籍謄本を取得します。

被相続人の出生から死亡までの連続した戸籍謄本を読み解くと、相続人が判明するでしょう。

被相続人の戸籍の情報から、相続人の戸籍謄本を取得します。

相続人の戸籍を取得すると、相続人の生死が確認できます。

②先に死亡していたら代襲相続

相続人になるはずだったのに、先に死亡していることがあります。

相続人になるはずだった人が被相続人より先に死亡している場合、代襲相続が発生します。

代襲相続とは、相続人になるはずだった人の子どもや子どもの子どもが相続することです。

被相続人や被相続人の家族と連絡を取っていない場合、見知らぬ相続人が見つかることがあります。

見知らぬ相続人だからと言って、相続人から除外することはできません。

相続人になるはずだった人が先に死亡していたら、代襲相続が発生します。

③戸籍の附票取得で住所判明

相続人調査で思いもよらない相続人が見つかっても、相続人から除外することはできません。

見知らぬ相続人であっても、相続手続に協力してもらう必要があります。

相続人調査で相続人の戸籍謄本を取得するときに、一緒に戸籍の附票を請求します。

戸籍の附票とは、住所の異動が記録された書類です。

住民票は、住民票を置いている市区町村役場に請求します。

住所が分からないと、住民票は請求できません。

戸籍の附票は、本籍地の市区町村役場に請求します。

相続人調査をするから、本籍地は必ず判明します。

戸籍謄本や戸籍の附票は、相続人であれば、だれでも請求することができます。

戸籍の附票取得で、住所が判明します。

④戸籍の附票は広域交付の対象外

相続人調査をする場合、被相続人や相続人の戸籍謄本を取得します。

戸籍は、本籍が定めている市区町村役場に備えられています。

戸籍謄本は、本籍地の市区町村役場に請求するのが原則です。

本人、配偶者や直系血族の戸籍謄本は、広域交付の対象です。

広域交付制度を利用すれば、本籍地以外の市区町村役場で戸籍謄本を請求することができます。

広域交付制度を利用して、近隣の市区町村役場で戸籍謄本を取得することができます。

例えば、名古屋市以外に本籍地がある人が名古屋市内の各区役所で、戸籍謄本を取得することができます。

戸籍の附票は、広域交付の対象外です。

戸籍の附票は、原則どおり本籍地の市区町村役場に請求します。

⑤お手紙を書いて協力依頼

相続人の住所が判明したら、事情を説明したお手紙を送ります。

丁寧に言葉を選んで、先方の気分を害さないように配慮しましょう。

内容は、次の事項がいいでしょう。

・被相続人と手紙を送る人の関係

・被相続人が死亡した事実

・相続関係説明図

連絡先を書いて、連絡が欲しいとお願いします。

電話や面談で詳細な説明をすると、スムーズでしょう。

その気がなくても先方がいい印象を持たないと、その後の手続が難航します。

いきなり遺産分割協議書を送ったり、遺産分割協議書に押印するように書いたりするのはやめた方が無難です。

⑥長期間行方不明で住民票の職権消除

戸籍の附票を取得しても、住所が判明しないことがあります。

長期間行方不明になっている場合、住所地に居住実態がなくなっているでしょう。

例えば、住民票上の住所地が更地になっている場合、居住実態がないことは明らかです。

住民票の職権消除とは、居住実態がないと判断されたときに行われる手続です。

住民基本台帳法に基づいて、住民票が消除されます。

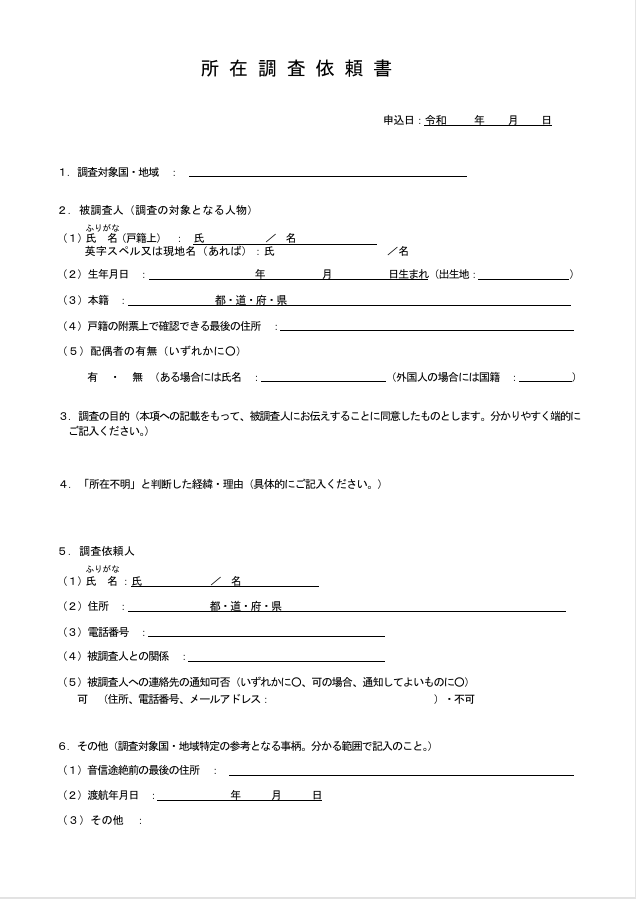

⑦海外で行方不明の相続人に外務省の所在調査依頼

海外に転出すると、戸籍の附票にはアメリカ合衆国など国名のみ記載されることが多いでしょう。

外務省の所在調査制度とは、外務省が行方不明になった日本人を探す制度です。

現地日本領事館と連携して、行方不明の日本人の所在調査をします。

所在調査の対象は、生存が見込まれる日本国籍者のみです。

所在調査依頼をすることができるのは、配偶者と3親等内の親族のみです。

親族間において長きにわたり連絡がつかない状態が続いていて、所在も親族間で確認できない場合に限り依頼をすることができます。

所在調査依頼書の添付書類は、次のとおりです。

(1)行方不明の人の戸籍謄本

(2)行方不明の人の戸籍の附票

(3)依頼人の戸籍謄本

(4)依頼人と行方不明の人の関係が分かる戸籍謄本

(5)対象国や地域を特定する資料

(6)回答用の返信用封筒

依頼をしてから回答までに、数か月かかることがあります。

所在調査依頼には、手数料はかかりません。

返信用の送料は、負担する必要があります。

本人が住所開示に同意しないと、情報は得られません。

3行方不明の相続人のため不在者財産管理人選任の申立て

①行方不明の相続人を除外できない

遺産分割協議をする場合、相続人全員の合意で成立します。

一部の相続人が行方不明であっても、除外することができません。

一部の相続人だけで、遺産分割協議をしても無効です。

行方不明の相続人を除外できません。

②不在者財産管理人が遺産分割協議に参加

相続財産の分け方は、相続人全員の合意で決定します。

行方不明であっても、相続人から除外することはできません。

長期間行方不明になっている場合、住民票が消除されていることがあります。

住所が判明しても、住民票の住所地に住んでいないことがあります。

不在者財産管理人とは、行方不明の人の財産管理をする人です。

行方不明の相続人に代わって、不在者財産管理人が遺産分割協議に参加します。

不在者財産管理人が遺産分割協議に参加すれば、有効に遺産分割協議を成立させることができます。

③不在者財産管理人選任の申立て

(1)申立てができる人

不在者財産管理人選任の申立てができるのは、次の人です。

・行方不明の人の配偶者、相続人にあたる人、債権者などの利害関係人

・検察官

(2)申立先

不在者財産管理人選任の申立先は、行方不明の人の住所地を管轄する家庭裁判所です。

家庭裁判所の管轄は、裁判所のホームページで確認することができます。

(3)添付書類

不在者財産管理人選任の申立書に添付する書類は、次のとおりです。

・行方不明の人の戸籍謄本

・行方不明の人の戸籍の附票

・不在者財産管理人の候補者の住民票か戸籍の附票

・行方不明であることが分かる資料

・行方不明の人の財産の状況の分かる資料

・利害関係の分かる資料

通常は、提出した書類のみで審査がされます。

書類の内容によっては家庭裁判所から申立人が呼び出されて事情聴取が行われます。

(4)申立てにかかる費用

①手数料

不在者財産管理人選任の申立てをする場合、家庭裁判所に手数料を納入します。

手数料は、行方不明の人1人につき、800円です。

手数料は、収入印紙で納入します。

②予納郵券

手数料とは別に、裁判所が手続に使う郵便切手を予納します。

予納する郵便切手は、家庭裁判所によって金額や枚数が異なります。

およそ3000~5000円程度です。

③予納金

不在者財産管理人選任の申立てをする際に、家庭裁判所に予納金を納入します。

予納金の額は事件によって、異なります。

おおむね数十万円~100万円程度です。

行方不明の人の財産が充分あれば、財産から管理にかかる費用を支払います。

予納金は、不足する費用を支払うためのお金です。

例えば、不在者財産管理人報酬は、1か月5万円程度でしょう。

管理する不動産があれば、固定資産税や除草、修繕費用を支払います。

管理期間が長期間になる見込まれる場合、予納金は高額になるでしょう。

予納金は、事案に応じて裁判所が決定します。

行方不明の人の財産が少なければ、予納金として申立人が負担します。

事件終了後、予納金が余れば返還されます。

④専門家の報酬

不在者財産管理人選任の申立てを司法書士などの専門家にサポートしてもらう場合、別途報酬を支払う必要があります。

(5)申立てにかかる期間

不在者財産管理人選任の申立てをしてから選任されるまで、数か月~半年ほどかかります。

⑤権限外行為の許可の申立て

不在者財産管理人は、行方不明の人の財産を保存管理をする人です。

原則として、財産の保存管理以外の権限はありません。

例えば、不動産の修繕は、財産の保存行為と認められます。

遺産分割協議は、財産の保存管理ではなく処分行為です。

不在者財産管理人は、遺産分割協議をする権限はないはずです。

不在者財産管理人が有効に遺産分割協議を成立させるため、家庭裁判所の許可が必要です。

遺産分割協議は、権限外行為だからです。

家庭裁判所の許可を得るためには、行方不明の相続人に法定相続分の財産の確保が必要です。

行方不明の相続人に不利になるような遺産分割協議をすることは、家庭裁判所が許可しません。

相続税が少なくなるような遺産分割協議を望んでも、許可されません。

被相続人の面倒を見ていた人に財産を多くする遺産分割であっても、許可されません。

不在者財産管理人が家族であっても家族以外の専門家であっても、同じことです。

行方不明の相続人に不利になる遺産分割協議は、許可されないからです。

有効に遺産分割協議を成立させるため、家庭裁判所による権限外行為の許可が必要です。

4生死不明の相続人のため失踪宣告

①失踪宣告で死亡の取扱い

相当長期間行方不明になっている場合、死亡の可能性が高いことがあります。

失踪宣告とは、条件を満たしたときに死亡の取り扱いをする制度です。

行方不明が長期化した場合、家族が困ります。

行方不明の人の財産を処分できないし、行方不明者の配偶者は再婚できないからです。

失踪宣告で、死亡の取扱いをすることができます。

②7年生死不明で普通失踪

一般的に失踪宣告といった場合、普通失踪を指しています。

生死不明の期間を失踪期間と言います。

普通失踪では、失踪期間が7年必要です。

家庭裁判所が失踪宣告をした場合、死亡と見なされます。

家庭裁判所の状況や事件の内容によっては、調査のために1年以上かかります。

生死不明のまま7年以上経過したと認められる場合、家庭裁判所は失踪宣告をすることができます。

③1年生死不明で特別失踪(危難失踪)

大災害や大事故にあって、行方不明になることがあります。

大災害や大事故に遭った場合、死亡している可能性が非常に高いものです。

特別失踪(危難失踪)とは、「戦地に行った者」「沈没した船舶に乗っていた者」「その他死亡の原因となる災難に遭遇した者」などを対象にする失踪宣告です。

生死不明のまま1年以上経過したと認められる場合、家庭裁判所は失踪宣告をすることができます。

5住所が分からない相続人がいる相続を司法書士に依頼するメリット

相続が発生した後、相続手続を進めたいのに住所が分からない相続人や行方不明の相続人がいて困っている人はたくさんいます。

自分たちで手続しようとして、挫折する人も少なくありません。

不在者財産管理人選任の申立てなど家庭裁判所に手続きが必要になる場合などは、専門家のサポートが必要になることが多いでしょう。

裁判所に提出する書類作成は、司法書士の専門分野です。

途方に暮れた相続人をサポートして、相続手続を進めることができます。

自分たちでやってみて挫折した人や相続手続で不安がある方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

死亡後に銀行口座が凍結する理由

1銀行が死亡を知ると口座凍結

①口座凍結で入出金ができない

大切な家族が死亡したら、葬儀を出します。

葬儀の費用は、まとまった金額になることが多いでしょう。

ほとんどの人は、生前に銀行などで口座を持っています。

被相続人の口座の預貯金を引出して、支払いに充てたいと考えるかもしれません。

口座の持ち主が死亡した場合、口座は凍結されます。

口座凍結とは、口座取引が停止されることです。

口座取引には、次のものがあります。

・ATMや窓口での引出し

・公共料金の引落し

・年金などの振込み

まとまった金額が必要になるのに、引出ができなくなります。

被相続人の家族なら、自由に引出しができるといったことはありません。

口座の持ち主の死亡で口座が凍結されると、入出金はできなくなります。

②病院・市区町村役場から連絡されない

人が死亡すると、医師は死亡診断書を作成します。

医師が死亡診断書を作成しても、銀行の預貯金口座は凍結しません。

死亡診断書を添えて、市区町村役場に死亡届を提出します。

市区町村役場に死亡届を提出しても、銀行の預貯金口座は凍結しません。

病院・医師や市区町村役場から、自動で銀行などに通知されることはありません。

人が死亡した事実は、個人情報です。

病院・医師や市区町村役場から個人情報が漏洩したら、大きな問題になるでしょう。

責任問題になるから、自動で銀行などに通知されることはありません。

病院・医師や市区町村役場から、銀行に連絡されません。

③相続人から問合せで死亡を知る

相続が発生したら、被相続人の財産は相続人が相続します。

相続人は、被相続人の財産を調査するでしょう。

被相続人が銀行に預貯金の口座を持っていた場合、口座の預貯金は相続財産です。

相続財産の調査のため、相続人は口座の有無を銀行に問合わせるでしょう。

口座を持っていることが分かっている場合、相続手続の方法を問合わせるでしょう。

問合せを受けたとき、銀行は死亡の事実を知ります。

銀行が口座の持ち主の死亡を知ったとき、預貯金の口座は凍結されます。

銀行は相続人からの問い合わせで、口座の持ち主の死亡を知ります。

2死亡後に銀行口座が凍結する理由

①銀行口座の預貯金は相続財産

相続が発生したら、被相続人の財産は相続人が相続します。

被相続人が銀行に預貯金の口座を持っていた場合、口座の預貯金は相続財産です。

一部の相続人が口座の預貯金を自分のものにすることはできません。

相続財産は、相続人全員の共有財産だからです。

相続人は、法律で決められています。

相続人が相続する相続分も、法律で決められています。

法定相続分は、自由に引き出していいと考えるかもしれません。

法定相続分であっても、被相続人の預貯金を引出すことはできません。

口座の預貯金は、相続人全員の共有財産だからです。

銀行口座の預貯金は、相続財産です。

②勝手に引き出すと相続人間でトラブル

相続財産は、相続人全員の共有財産です。

一部の相続人が口座の預貯金を独り占めすることは、許されることではありません。

被相続人の預貯金を勝手に引き出した場合、相続人間で大きなトラブルになるでしょう。

口座の持ち主が死亡した場合、口座の預貯金は相続人全員の共有財産です。

一部の相続人に対して安易に引出しに応じた場合、他の相続人から強い抗議を受けるでしょう。

ときには相続人間のトラブルに、巻き込まれるかもしれません。

被相続人の大切な預貯金を守れない場合、銀行は信用を失墜することになるでしょう。

銀行は、信用失墜を避けたいはずです。

相続人間のトラブルに巻き込まれることは、何としても避けたいでしょう。

口座の持ち主が死亡したことを知った後は、口座凍結します。

相続人が引出したいと言うだけで、応じることはありません。

相続人間のトラブルに巻き込まれるのを避けるため、口座を凍結します。

被相続人の預貯金を勝手に引き出すと、相続人間でトラブルになるおそれがあります。

③口座凍結は自動で解除されない

銀行は口座の持ち主が死亡したことを知ると、口座を凍結します。

相続人が相続手続をするまで、口座は凍結されたままです。

長期間経過しても、自動で口座凍結解除されることはありません。

相続人間のトラブルに巻き込まれるのを避けるため、口座を凍結しているからです。

相続人間のトラブルに巻き込まれる可能性があるうちは、口座凍結が続きます。

口座凍結がされると、自動で解除されません。

3口座凍結解除の方法

①公正証書遺言があれば家族がラク

被相続人は、生前に自分の財産を自由に処分することができます。

遺言書を作成して、死後に財産をだれに引き継いでもらうのか自由に決めることができます。

遺言書で財産の分け方を指定してあると、遺言書のとおりに分けることができます。

遺言書を作成する場合、自筆証書遺言か公正証書遺言を作成することがほとんどです。

自筆証書遺言とは、自分で書いて作る遺言書です。

公正証書遺言とは、遺言内容を公証人に伝えて公証人が取りまとめる遺言書です。

公正証書遺言を作成した場合、公正証書遺言原本は公証役場に厳重に保管されます。

遺言者に相続が発生した場合、公正証書遺言はすぐに執行することができます。

公正証書遺言は、家庭裁判所で検認手続が不要だからです。

遺言書で、遺言執行者を指名することができます。

遺言執行者とは、遺言書の内容を実現する人です。

遺言執行者がいると、わずらわしい相続手続をおまかせすることができます。

遺言執行者が口座凍結解除をしてくれます。

公正証書遺言があると、家族はラクです。

②自筆証書遺言は検認してから相続手続

自筆証書遺言はひとりで作ることができるので、気軽な遺言書です。

自宅などで自筆証書遺言を見つけることがあります。

遺言者から生前に、遺言書を預かってほしいと依頼されていることがあります。

相続人であれば、遺言書の内容が気になるかもしれません。

遺言書を勝手に開封してはいけません。

自筆証書遺言を見つけた人や預かっている人は、家庭裁判所に提出する必要があります。

相続人立会いのうえで、遺言書を開封してもらう必要があります。

家庭裁判所で遺言書を開封してもらう手続を遺言書検認の申立てと言います。

封筒に入っているだけで封がされていなくても、検認手続は必要です。

封筒に入っていない遺言書も、検認手続を省略することはできません。

遺言書検認の申立てをしてから検認期日まで、およそ1か月程度かかります。

検認が必要な遺言書なのに検認をしていない場合、相続手続を進めることはできません。

検認していない遺言書では、口座凍結解除をしてもらえません。

自宅などで見つけた自筆証書遺言は、家庭裁判所で検認手続をしてから口座凍結解除をします。

③遺産分割協議成立には相続人全員の合意

遺言書で相続財産の分け方を指定しておくと、家族の精神的ストレスは軽減されます。

遺言書があると、遺言書のとおりに財産を分ければいいからです。

遺言書がないと、相続財産は相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決める必要があります。

相続人全員の合意ができれば、どのように分けても問題はありません。

銀行口座の預貯金は、比較的分けやすい財産と言えるでしょう。

自宅などの不動産は、比較的分けにくい財産と言えるでしょう。

相続財産の大部分が不動産など分けにくい財産である場合、話し合いが難航しがちです。

相続財産全体の分け方について、相続人全員の合意が難しくなるでしょう。

遺産分割協議成立には、相続人全員の合意が必要です。

相続人全員の合意ができたら、合意内容を書面に取りまとめます。

相続人全員の合意がないと、口座凍結は解除してもらえません。

相続人全員の合意があれば、相続人間のトラブルに巻き込まれることはなくなります。

銀行は安心して、口座凍結を解除してくれます。

遺産分割協議成立で、口座凍結を解除してくれます。

4銀行口座凍結中でも仮払いが受けられる

①仮払いの上限額は最大150万円

葬儀の費用や病院などの費用は、まとまった金額になることが多いでしょう。

口座の持ち主が死亡した場合、口座は凍結されます。

相続人全員の合意がないと、口座凍結は解除してもらえません。

銀行口座凍結中でも、仮払いが受けることができます。

銀行などの金融機関に手続をする場合、仮払い上限額の計算式は次のとおりです。

仮払いの上限額=死亡時の預金額×1/3×法定相続分

計算式で求められた上限額が150万円を超えた場合、150万円になります。

預金の金額が少ない場合や法定相続人が多い場合、150万円の仮払いを受けることができません。

仮払いを受ける対象は、預金だけです。

債券や有価証券、株式などは対象外です。

預金仮払いの上限額は、最大150万円です。

②預金仮払いを申請するときの必要書類

銀行に預金仮払いを申請するときの必要書類は、次のとおりです。

(1)被相続人の出生から死亡までの連続した戸籍謄本

(2)相続人全員の現在戸籍

(3)仮払いを希望する人の印鑑証明書

金融機関によっては、追加で書類が必要になることがあります。

③仮払い額は遺産分割協議で調整

預金者が死亡した場合、預金は相続人全員の共有財産になります。

相続財産の分け方は、相続人全員の合意で決めなければなりません。

相続人全員の合意ができる前に、預金の仮払いを受けていることがあります。

相続財産全体の分け方を決める際に、預金の仮払いを受けたことを考慮することになります。

預金の仮払いを受けたことを考慮して、相続財産の分け方について相続人全員で合意することになります。

預金の仮払いを受ける場合、葬儀の費用や病院の費用を払うことが多いでしょう。

葬儀の費用や病院の費用を払った場合、領収書を保管しておくことが重要です。

葬儀の費用や病院の費用であれば、相続財産から支払うことに同意してもらえるでしょう。

領収書がないと仮払いを受けた相続人が私的に使ったと疑われるからです。

一部の相続人が使い込みをしているとなったら、強い不信感を持つでしょう。

相続では普段目にしないような大きな金額が動きます。

だれもが自分はソンしたくないから、疑心暗鬼になりがちです。

使い込みをしていなくても、他の相続人には使い込みに見えてしまうことがあります。

預金の仮払いを受けることや葬儀などの費用に支払うことは、他の相続人と共有しましょう。

遺産分割協議では、相続人全員の合意が必要です。

④預金仮払いを受けると相続放棄ができなくなる可能性

相続が発生した後、相続人は相続を単純承認するか相続放棄をするか選択することができます。

相続を単純承認した後で、相続放棄をすることはできません。

相続放棄をすることができないように、単純承認も撤回することができないからです。

法律で定められた一定の条件にあてはまるときは、単純承認したとみなされます。

相続財産の名義変更をした、相続財産である銀行の預貯金を引き出して使ってしまった場合が典型的です。

預金の仮払いを受けられるからと言って、被相続人の預金を使うのはリスクを伴います。

あえて債権者から疑いの目を向けられるリスクをおかす必要はありません。

預金仮払いを受けた場合、単純承認になるおそれがあります。

5預貯金の相続手続を司法書士に依頼するメリット

口座を凍結されてしまったら、書類をそろえて手続すれば解除してもらえます。

必要な書類は、銀行などの金融機関によってまちまちです。

手続の方法や手続にかかる期間も、まちまちです。

銀行内部で取扱が統一されていないことも多いものです。

窓口や電話で確認したことであっても、上席の方に通してもらえないことも少なくありません。

相続手続は、やり直しになることが多々あります。

このためスムーズに手続きできないことが多いのが現状です。

日常生活に不可欠な銀行口座だからこそ、スムーズに手続したいと思う方が多いでしょう。

仕事や家事で忙しい方や高齢、療養中などで手続が難しい方は、手続を丸ごとおまかせできます。

家族にお世話が必要な方がいて、そばを離れられない方からの相談もお受けしております。

凍結口座をスムーズに解除したい方は、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

公正証書で任意後見契約

1任意後見契約はサポートを依頼する契約

①信頼できる人と契約する

認知症や精神障害や知的障害などで判断能力が低下すると、物事の良しあしが適切に判断することができなくなります。

記憶があいまいになる人もいるでしょう。

任意後見とは、将来に備えて信頼できる人にサポートを依頼する契約です。

任意後見は契約だから、だれと契約するのか本人が自分で決めることができます。

任意後見契約をした場合、物事のメリットデメリットを充分に判断できなくなった後にサポートしてもらいます。

自分の財産管理などを依頼するから、信頼できる人と契約します。

多くの場合、本人の子どもなど近い関係の家族でしょう。

家庭裁判所で成年後見開始の審判をしてもらう場合、成年後見人は家庭裁判所が決めます。

家庭裁判所が成年後見人を決める場合、家族が成年後見人に選ばれるのは20パーセント程度です。

任意後見契約では、本人が選んだ人にサポートを依頼することができます。

②判断能力が充分なうちに契約する

任意後見とは、将来に備えて信頼できる人にサポートを依頼する契約です。

任意後見契約は契約だから、本人が物事のメリットデメリットを充分に判断する必要があります。

認知症や精神障害などで判断能力を失った場合、契約は無効になります。

本人が物事のメリットデメリットを充分に判断する必要があります。

認知症や精神障害などで判断能力を失った場合、任意後見契約をすることができなくなります。

物事のメリットデメリットを充分に判断できない場合、家庭裁判所で成年後見開始の審判をしてもらうことになります。

③公正証書で契約する

任意後見契約は、物事のメリットデメリットを充分に判断できなくなった後にサポートしてもらう契約です。

重要な契約だから、公正証書で契約をしなければなりません。

公正証書は、公証人に作ってもらう文書です。

単なる口約束や個人間の契約書では、効力がありません。

2公正証書で任意後見契約

①公正証書は公証人に作ってもらう文書

任意後見は、将来に備えて信頼できる人にサポートを依頼する契約です。

任意後見契約は、公正証書でする必要があります。

公正証書は、公証人に作ってもらう文書です。

公証人は、法律の専門家です。

法律の専門家が当事者の意思を確認して作成します。

公正証書で契約した場合、契約当事者が自分の意思で契約したことが推定されます。

公正証書は、公証役場で厳重に保管されます。

公正証書は厳重に保管されていますから、トラブル防止に役立ちます。

②公証役場で任意後見契約

任意後見契約は、公正証書でする必要があります。

公正証書を作成していない場合、任意後見契約に効力はありません。

公正証書は、公証人に作ってもらう文書です。

公正証書を作ってもらう場合、原則として、公証役場に出向く必要があります。

公証役場は、公証人が執務する役所です。

愛知県内であれば、11か所あります。

名古屋市内には、葵町公証役場、熱田公証役場、名古屋駅前公証役場の3か所です。

身体が不自由などの理由で公証役場に出向くことができない場合、公証人に自宅や病院などに出張してもらうことができます。

③任意後見契約に証人は不要

任意後見は、将来に備えて信頼できる人にサポートを依頼する契約です。

サポートをお願いする人とサポートする人で契約します。

任意後見契約をする場合、証人は不要です。

公正証書遺言を作成する場合、証人が2人必要になります。

任意後見契約を公正証書で作成するときに、証人は必要ありません。

④公正証書作成は手数料がかかる

任意後見契約は、公正証書でする必要があります。

公正証書は、公証人に作ってもらう文書です。

公証人に公正証書を作成してもらう場合、手数料を払わなければなりません。

任意後見契約を公正証書にする作成手数料は、1契約あたり1万1000円です。

契約書の枚数が増えると、1枚あたり250円加算されます。

任意後見契約を公正証書で作成したとき、登記がされます。

戸籍には、何も記録されません。

後見登記は、公証人から嘱託されます。

登記嘱託手数料として1400円、印紙代2600円、郵便料は600円程度かかります。

公正証書の正本と謄本の作成手数料は、1枚あたり250円かかります。

公証役場に出向いて公正証書を作成する場合、おおむね2万円程度かかります。

身体が不自由などの理由で公証役場に出向くことができない場合、公証人に自宅や病院などに出張してもらうことができます。

公証人の出張日当を負担しなければなりません。

公証人の出張日当は、半日で1万円、1日で2万円です。

公証人の交通費は、実費で請求されます。

3任意後見契約をするときに決めること

①サポートをする人

任意後見は、将来に備えて信頼できる人にサポートを依頼する契約です。

だれにサポートをしてもらうか自分で決めることができます。

サポートをお願いする人とサポートする人で契約します。

②やってもらいたいこと

任意後見は、将来に備えてやってもらいたいことを決めてサポートを依頼する契約です。

任意後見契約で決めた内容以外のことは、サポートしてもらうことができません。

具体的には、次のような内容を決めておきます。

(1)預貯金の管理

(2)年金の受け取り

(3)税金や公共料金の支払い

(4)不動産の売却、管理、収益不動産の入居者との契約

(5)遺産分割協議や相続放棄の代理

(6)介護施設等の入居契約や入居費用の支払い

(7)介護サービス・医療の契約や費用の支払い

(8)要介護認定の申請

自宅を売却して介護施設に入りたい場合、任意後見人が自宅を売却することを決めておく必要があります。

任意後見契約に不動産の売却の権限が書いていない場合、自宅の売却が必要になっても任意後見人は何もできません。

任意後見人に自宅を売却してもらいたくない場合、任意後見契約で売却権限を与えないでおくことができます。

任意後見契約は、やってもらうことを自分で決めることができます。

法定後見と違い、自分らしく生きるため自分で決めておきます。

③その他の契約内容

任意後見契約でサポートを依頼する場合、サポートする人に報酬を払うことができます。

サポートする人に報酬を払う場合、報酬の額や支払方法は任意後見契約で決めておきます。

報酬の支払いは、義務ではありません。

任意後見契約で無報酬と決めておくことができます。

本人の子どもなどと任意後見契約をする場合、無報酬と定めることは割とよくあります。

4任意後見契約を公正証書で作成する方法

①契約内容を決める

任意後見契約をする場合、サポートする人と契約をします。

サポートする人を自分で決めることができます。

だれと契約するのか契約の相手方を決めます。

任意後見契約は、サポート内容を自分で決めることができます。

どんな内容をサポートしてもらうのかサポート内容を決めます。

サポートする人とサポート内容が決まったら、契約内容を書面に取りまとめます。

自分で書面に取りまとめてもいいし、司法書士などの専門家に依頼することもできます。

②公証役場と打合せ

任意後見契約は、公正証書でする必要があります。

公正証書は、公証人に作ってもらう文書です。

公証人は、法令に違反する文書を公正証書にすることはできません。

公証人は、公序良俗に違反する文書を公正証書にすることはできません。

任意後見契約の案文は、あらかじめ公証人に点検してもらいます。

任意後見契約の案文を司法書士などの専門家に作ってもらった場合、公証役場との打ち合わせは代わりに担当してもらうことができます。

③公証人の予約

公正証書を作ってもらう場合、原則として、公証役場に出向く必要があります。

いきなり窓口へ出向いても、公証人が出張しているかもしれません。

公証人の予約が必要です。

忙しい公証役場では、予約が1か月先になることがあります。

④任意後見契約を公正証書で作成

任意後見契約を公正証書で作成する当日、契約当事者が公証役場に出向きます。

契約当日は、契約書の内容を読み上げて問題がないか確認します。

事前に公証人と打合せをしてあるので、スムーズに終わるでしょう。

任意後見契約にかかる時間は、10~15分程度です。

公証役場の手数料を払ったら、終了です。

5任意後見契約で注意すべきポイント

①判断能力を失うと契約できない

任意後見とは、将来に備えて信頼できる人にサポートを依頼する契約です。

サポートする人を自分で決めます。

サポートしてもらうことを自分で決めます。

本人が認知症などで物事のメリットデメリットを充分に判断できない場合、任意後見契約をすることはできません。

本人が充分に判断できない場合、自分で決めていないからです。

本人の判断能力を失って判断ができない場合、契約書を作成しても無効の契約です。

公証人は、無効の契約を公正証書にすることはできません。

本人が認知症などで物事のメリットデメリットを充分に判断できない場合、任意後見契約を締結することはできません。

②任意後見のスタートは家庭裁判所で手続

任意後見契約は、本人の判断能力が充分にあるときに締結します。

判断能力を失うと契約できないと、任意後見契約を締結できないからです。

任意後見契約を締結した時点では、任意後見人はサポートを依頼されただけでサポートをしません。

任意後見人がサポートを開始するのは、本人が判断能力を失ったときです。

本人が判断能力を失ったとき、家庭裁判所に任意後見監督人を選んでもらいます。

任意後見監督人が監督を始めたとき、任意後見人はサポートを開始します。

任意後見監督人の仕事は、監視というよりサポートです。

任意後見監督人は、任意後見人の相談相手です。

任意後見監督人は、任意後見人をサポートする人です。

任意後見人は、任意後見監督人にサポートしてもらえます。

任意後見監督人は、家庭裁判所にサポートしてもらえます。

任意後見監督人と家庭裁判所のサポートがあるから、任意後見人は安心して本人をサポートできます。

③任意後見契約で依頼できないことがある

任意後見契約では、サポートしてもらうことを自分で決めることができます。

任意後見契約で、依頼できないことがあります。

例えば、次のことは依頼できません。

(1)事実行為

食事の世話や着替えの手伝いなどの行為は、任意後見で依頼できません。

介護サービスの契約をして、サービスの一環として食事の世話や着替えの手伝いなどをしてもらうように手配をすることができます。

(2)身分行為

結婚や養子縁組は、任意後見で依頼できません。

本人の意思が重視される行為だからです。

(3)医療同意

医師から説明を受け医療行為に対して承諾することは、任意後見で依頼できません。

尊厳死などを希望する場合、尊厳死公正証書を作成するなどの方法があります。

(4)財産の積極的運用

本人が収益不動産を保有している場合、大規模修繕などの積極的な投資が必要になることがあります。

任意後見契約で、積極的な資産運用は依頼できません。

収益不動産について積極的資産運用をしてもらいたい場合、家族信託契約をした方がいいでしょう。

(5)死後の事務

任意後見契約は、本人が生きている間サポートを依頼する契約です。

本人が死亡した時点で、サポートは終了になります。

本人の死亡後の遺体の引取や葬儀について依頼したい場合、死後事務委任契約をしておく必要があります。

6任意後見契約を司法書士に依頼するメリット

任意後見制度は、あらかじめ契約で「必要になったら後見人になってください」とお願いしておく制度です。

認知症が進んでから任意後見契約をすることはできません。

重度の認知症になった後は、成年後見(法定後見)をするしかなくなります。

成年後見(法定後見)では、家庭裁判所が成年後見人を決めます。

家族が成年後見人になれることも家族以外の専門家が選ばれることもあります。

任意後見契約では、本人の選んだ人に後見人になってもらうことができます。

家族以外の人が成年後見人になることが不安である人にとって、任意後見制度は有力な選択肢になるでしょう。

任意後見契約は締結して終わりではありません。

本人が自分らしく生きるために、みんなでサポートする制度です。

任意後見制度の活用を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。