Author Archive

未成年者複数の相続放棄で特別代理人

1相続放棄をすると相続人でなくなる

①相続放棄は家庭裁判所で手続

相続が発生したら、相続人は相続を単純承認するか相続放棄するか選択することができます。

相続放棄を希望する場合、家庭裁判所で相続放棄の申立てをします。

相続放棄の申立ては、3か月の期限があります。

相続放棄の期限までに、必要書類を揃えて家庭裁判所で手続をします。

②熟慮期間3か月のスタートは知ってから

相続放棄を希望する場合、3か月以内に家庭裁判所に対して手続をする必要があります。

熟慮期間とは、相続を単純承認するか相続放棄するか決めて手続をする3か月の期間です。

原則として、熟慮期間を経過すると、相続放棄を受け付けてもらえません。

熟慮期間3か月のスタートは、知ってからです。

「相続があったことを知ってから」とは、被相続人が死亡して相続が発生し、その人が相続人であることを知って、かつ、相続財産を相続することを知ってから、と考えられています。

2未成年者複数の相続放棄に特別代理人

①未成年者はひとりで判断できない

被相続人が若くして亡くなった場合や代襲相続が発生した場合には、幼い子どもが相続人になることがあります。

相続が発生したら、相続人は相続を単純承認するか相続放棄するか選択することができます。

幼い子どもは、相続財産の価値や相続の意味が分からないでしょう。

未成年者は、物事のメリットデメリット適切に判断することができません。

未成年者はひとりで、判断することができません。

②親権者が相続放棄の手続

通常、未成年者が契約などの法律行為をする場合、親権者が代わりに手続をします。

未成年者は、物事のメリットデメリットを充分に判断することができないからです。

相続を単純承認することも相続放棄することも、法律行為です。

未成年者が相続放棄をする場合、原則として、親などの親権者が代理して手続をします。

③利益相反で代理できない

利益相反とは、一方がソンすると他方がトクする関係です。

未成年者と親権者が利益相反になる場合、親権者は未成年者の代理ができません。

未成年者と親権者が同時に相続人になる事実があれば、利益相反になります。

親権者がトクをすると、未成年者がソンをするからです。

利益相反になるかは、外形的・客観的に判断されます。

親権者が未成年者を公平に扱うと約束しても、意味がありません。

親権者の主観で、利益相反を判断するわけではないからです。

客観的に利益相反になると、親権者は未成年者を代理できません。

④家庭裁判所が特別代理人を選任

親権者が未成年者を代理できない場合、特別代理人が未成年者を代理します。

特別代理人とは、親権者などが代理できないときに家庭裁判所が選任する代理人です。

特別代理人に、特別な資格は不要です。

特別代理人選任の申立書で、候補者を立てることができます。

相続に無関係な家族を候補者に立てることができます。

家庭裁判所が候補者を適任と判断すれば、特別代理人に選ばれます。

候補者をふさわしくないと判断すれば、家族以外の専門家が選任されます。

例えば、次の人は、不適切と判断されるでしょう。

・候補者が遺贈を受ける人

・共同事業者など経済的つながりがある人

・自己破産をした人など経済的に不安定な人

・認知症の疑いがある高齢者

家庭裁判所の人選に異議を述べることはできません。

⑤未成年者複数で各未成年者に特別代理人

未成年者と親権者が同時に相続人になる場合、利益相反になります。

未成年者が複数いる場合、各未成年者に特別代理人が必要になります。

1人の特別代理人が複数の未成年者を代理することはできません。

各未成年者間で、利益相反になるからです。

各未成年者が相続放棄をする場合、それぞれの特別代理人が手続します。

⑥未成年者間の利益相反で特別代理人

相続放棄が認められると、はじめから相続人でなくなります。

親権者が相続放棄をすると、親権者と未成年者に利益相反は生じません。

親権者がはじめから相続人でないことがあります。

親権者が相続人でない場合、親権者と未成年者に利益相反は生じません。

親権者は未成年者1人を代理して、相続放棄の手続をすることができます。

親権者が複数の未成年者を代理することはできません。

各未成年者間で、利益相反になるからです。

親権者が代理する未成年者以外の未成年者には、特別代理人が必要です。

親権者が代理する未成年者以外の未成年者が相続放棄をする場合、特別代理人が手続します。

⑦特別代理人選任で相続放棄の期限3か月がスタート

相続放棄の申立ては、3か月の期限があります。

熟慮期間3か月のスタートは、知ってからです。

特別代理人が親族である場合、被相続人の死亡や財産状況は知っているでしょう。

特別代理人選任の申立てから選任の審判まで、1か月程度かかります。

相続放棄の期限3か月が過ぎてしまうのではないか、心配になるかもしれません。

特別代理人選任の審判がされたときに、相続放棄の期限3か月がスタートします。

特別代理人選任の審判がされるまで、未成年者を代理することができないからです。

⑧相続放棄の手続で特別代理人選任審判書

特別代理人が選任されても、戸籍に記載されません。

特別代理人が未成年者を代理して相続放棄をする場合、特別代理人選任審判書を一緒に提出します。

特別代理人選任審判書を提出しないと、特別代理人であることが証明できないからです。

3未成年者複数でも親権者が代理

①親権者と未成年者全員が同時に相続放棄

親権者と未成年者全員が同時に相続放棄をする場合、利益相反になりません。

親権者が先に相続放棄をした後、子ども全員の相続放棄を代理する場合も同じです。

親権者と未成年者全員が相続人でなくなるからです。

だれもソンしないし、だれもトクしません。

親権者は未成年者全員を代理して、相続放棄をすることができます。

親権者は未成年者全員を代理できるから、特別代理人は不要です。

②親権者が相続人でなく未成年者全員が同時に相続放棄

親権者が相続人でない場合、親権者と未成年者間で利益相反になりません。

未成年者全員が相続放棄をする場合、未成年者間で利益相反になりません。

親権者は未成年者全員を代理して、相続放棄をすることができます。

親権者は未成年者全員を代理できるから、特別代理人は不要です。

③相続放棄の手続で戸籍謄本

親権者であることは、戸籍謄本で証明することができます。

親権者が未成年者を代理して相続放棄をする場合、親権者であることが分かる戸籍謄本を一緒に提出します。

多くの場合、親権者と未成年者は、同じ戸籍に入っているでしょう。

同じ戸籍謄本は、1通提出するだけで差し支えありません。

4特別代理人選任の申立て

①特別代理人選任の申立人は親権者

特別代理人選任の申立てができるのは、次の人です。

・親権者

・利害関係人

親権者が特別代理人選任の申立てをすることができます。

②申立先

特別代理人選任の申立先は、未成年者の住所地を管轄する家庭裁判所です。

家庭裁判所の管轄は、裁判所のホームページで確認することができます。

家庭裁判所の窓口に出向いて提出する以外に、郵送で提出することができます。

③必要書類

特別代理人選任の申立書に添付する書類は、次のとおりです。

(1)未成年者の戸籍謄本

(2)親権者の戸籍謄本

(3)特別代理人候補者の住民票または戸籍の附票

(4)特別代理人候補者の承諾書

未成年者は、親権者の戸籍に入っていることが多いでしょう。

同一の書類は、1通準備するだけで差し支えありません。

④手数料

特別代理人選任の申立てにあたって、家庭裁判所に手数料を納めます。

未成年者1人につき、800円です。

手数料は、申立書に収入印紙を貼り付けて納入します。

手数料の他に、裁判所が手続で使う郵便切手を予納します。

予納する郵便切手は、裁判所ごとに金額や枚数が決められています。

例えば、名古屋家庭裁判所では、次の郵便切手を予納します。

・110円5枚

・10円10枚

未成年者が15歳以上の場合、110円切手2枚を追加します。

⑤特別代理人が選任されるまでの期間

特別代理人選任の申立てをしてから選任の審判がされるまで、およそ1か月程度かかります。

5相続放棄の手続の流れ

手順①相続財産調査

相続を単純承認するか相続放棄をするか判断するため、相続財産調査をします。

どのような財産状況でも相続放棄をする場合、相続財産調査は不要です。

手順1つ目は、相続財産調査です。

手順②必要書類の準備

相続放棄の申立ての必要書類は、次のとおりです。

(1)被相続人の戸籍謄本

(2)被相続人の住民票または戸籍の附票

(3)相続放棄する人の戸籍謄本(3か月以内のもの)

(4)収入印紙800円分

(5)裁判所が手続で使う郵便切手

裁判所が手続で使う郵便切手は、裁判所ごとに金額や枚数が決められています。

手順2つ目は、必要書類の準備です。

手順③相続放棄申述書の作成

相続放棄申述書に、必要事項を記載します。

相続放棄申述書は、相続放棄をする人の押印が必要です。

押印は、認印で差し支えありません。

手順3つは、相続放棄申述書の作成です。

手順④家庭裁判所へ提出

相続放棄申述書の提出先は、被相続人の最後の住所地を管轄する家庭裁判所です。

家庭裁判所の管轄は、裁判所のホームページで確認することができます。

家庭裁判所へ出向いて提出する場合、受付時間に制限があることがあります。

相続放棄申述書は、郵送で提出することができます。

普通郵便でも提出できますが、記録が残る郵便が安心です。

手順4つ目は、家庭裁判所へ提出です。

手順⑤相続放棄照会書に回答

相続放棄の申立てをすると、2週間ほどで家庭裁判所から相続放棄照会書が届きます。

相続放棄照会書とは、家庭裁判所から届く相続放棄についての意思確認です。

相続放棄は影響の大きい手続なので、間違いがないように慎重に確認します。

正直に回答して、返送します。

手順5つ目は、相続放棄照会書に回答です。

手順⑥相続放棄申述受理通知書の受領

回答に問題がなければ、家庭裁判所から審査結果が通知されます。

相続放棄申述受理通知書とは、相続放棄が認められた通知書です。

手順6つ目は、相続放棄申述受理通知書の受領です。

手順⑦他の相続人に通知

相続放棄の審査結果は、申立てをした人だけに通知します。

他の相続人に対して、積極的に通知しません。

相続放棄をしても他の相続人に通知する義務はありませんが、通知してあげると親切でしょう。

手順7つ目は、他の相続人に通知です。

6相続放棄を司法書士に依頼するメリット

相続放棄は、プラスの財産もマイナスの財産も引き継ぎませんという裁判所に対する申立てです。

相続人らとのお話合いで、プラスの財産を相続しませんと申し入れをすることではありません。

家庭裁判所で認められないと、相続放棄のメリットは受けられません。

実は、相続放棄はその相続でチャンスは実質的には1回限りです。

家庭裁判所に認められない場合、即時抗告という手続を取ることはできます。

高等裁判所の手続で、2週間以内に申立てが必要になります。

家庭裁判所で認めてもらえなかった場合、即時抗告で相続放棄を認めてもらえるのは、ごく例外的な場合に限られます

一挙に、ハードルが上がると言ってよいでしょう。

相続放棄は慎重に判断する必要があるうえ、いろいろな誤解から利用をためらうことがあるでしょう。

利用をためらっていると、期限3か月はあっという間です。

3か月以内に必要書類を揃えて手続をするのは想像以上にハードルが高いものです。

相続放棄を考えている方は、すみやかに司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

任意後見受任者は任意後見人になる予定の人

1任意後見受任者は任意後見人になる予定の人

①信頼できる人と契約する

認知症や精神障害や知的障害などで判断能力が低下すると、物事の良しあしを適切に判断することができなくなります。

記憶があいまいになる人もいるでしょう。

任意後見とは、将来に備えて信頼できる人にサポートを依頼する契約です。

任意後見は、だれと契約するのか本人が自分で決めることができます。

任意後見受任者は、任意後見人になる予定の人です。

物事のメリットデメリットを充分に判断できなくなった後に、任意後見人がサポートします。

自分の財産管理などを依頼するから、信頼できる人と契約します。

多くの場合、本人の子どもなど近い関係の家族でしょう。

法定後見では家庭裁判所が成年後見人を選びます。

家族が選ばれるのは、20%程度と少数です。

任意後見受任者は、任意後見契約でサポートを依頼された人です。

②任意後見契約は公正証書で作成

任意後見契約は、判断能力が低下したときにサポートを依頼する契約です。

重要な契約だから、公正証書で契約をしなければなりません。

公正証書は、公証人に作ってもらう文書です。

単なる口約束や個人間の契約書では、効力がありません。

公証人は、法律の専門家です。

法律の専門家が当事者の意思確認をして、公正証書を作成します。

任意後見契約は、公正証書で作成します。

③任意後見契約をするだけでは効力がない

任意後見は、将来に備えて信頼できる人にサポートを依頼する契約です。

契約だから、物事のメリットデメリットを充分に判断できるときに締結します。

任意後見契約を締結するだけでは、効力がありません。

任意後見契約をしたときは、物事のメリットデメリットを充分に判断できるはずです。

物事のメリットデメリットを充分に判断できる間、サポートは必要ないでしょう。

物事のメリットデメリットを充分に判断できなくなったら、サポートが必要になります。

サポートが必要ないから、任意後見契約は効力がありません。

任意後見受任者は、サポートが必要になったときに任意後見人になる予定の人です。

任意後見契約をするだけでは、任意後見受任者は本人を代理することはできません。

④任意後見受任者になれない人

自分が信頼する人に任意後見契約でサポートを依頼することができます。

自分が決めた人にサポートを依頼できるのは、任意後見の大きなメリットです。

サポートを依頼できるときに、特別な資格や条件は不要です。

次の人は、成年後見人になれません。

(1)未成年者

(2)後見人を解任されたことのある人

(3)破産者で復権していない人

(4)本人に訴訟をした人と訴訟をした人の配偶者、直系血族

(5)行方不明の人

任意後見契約をするときに未成年であっても、サポートを開始するときに成年になっていれば成年後見人になることができます。

⑤任意後見受任者を選ぶときのポイント

任意後見受任者は、自分で選ぶことができます。

任意後見受任者を選ぶときのポイントは、次のとおりです。

(1)信頼できる人

任意後見契約で、財産管理や身上監護を依頼します。

重要な契約だから、信頼できる人であることが重要です。

任意後見受任者を選ぶときのポイント1つ目は、信頼できる人です。

(2)専門知識がある人

依頼したい内容が財産管理中心である場合、専門知識が必要になります。

司法書士などの専門家を選任することを検討するといいでしょう。

任意後見受任者を選ぶときのポイント2つ目は、専門知識がある人です。

(3)年齢

本人より若い人を選任するといいでしょう。

後見事務が継続する必要があるからです。

任意後見受任者を選ぶときのポイント3つ目は、年齢です。

(4)近くに住んでいる人

近くに住んでいる人を選任すると、きめ細かなサポートを期待できます。

任意後見受任者を選ぶときのポイント4つ目は、近くに住んでいる人です。

(5)コミュニケーションができる人

物事のメリットデメリットを充分に判断できなくなってから、サポートを開始します。

本人の意向や考えを尊重できる人であることが重要になります。

任意後見受任者を選ぶときのポイント5つ目は、コミュニケーションができる人です。

(6)誠実な人

任意後見契約は、財産管理や身上監護を依頼します。

任意後見事務には、大きな責任が伴います。

任意後見受任者は、誠実な人を選ぶことが大切です。

任意後見受任者を選ぶときのポイント6つ目は、誠実な人です。

⑥任意後見受任者が死亡届

本人が物事のメリットデメリットを充分に判断できるまま、死亡することがあります。

任意後見受任者は、死亡届をすることができます。

親族以外の任意後見受任者が、死亡届を提出することができます。

⑦任意後見受任者は無報酬

本人が物事のメリットデメリットを充分に判断できる間、サポートは必要ないでしょう。

任意後見受任者は、やることがありません。

任意後見受任者は、無報酬です。

物事のメリットデメリットを充分に判断できなくなったら、サポートが必要になります。

任意後見受任者は、任意後見人としてサポートを開始します。

任意後見人の報酬は、任意後見契約で決めておきます。

任意後見人が家族である場合、任意後見人の報酬は無報酬にすることがあるでしょう。

責任を持ってサポートをしてもらうため、いくらかの報酬を支払った方がいいかもしれません。

家族以外の専門家にサポートを依頼する場合、任意後見人の報酬の目安は次のとおりです。

・資産1000万円以下 月額3万円程度

・資産5000万円以下 月額4~5万円程度

・資産5000万円以上 月額5~6万円程度

任意後見受任者は、無報酬です。

2任意後見受任者はサポートができない

①任意後見人になってからサポート開始

任意後見契約をするだけでは、任意後見契約に効力はありません。

本人は物事のメリットデメリットを充分に判断できるはずだからです。

任意後見受任者のサポートは、不要です。

任意後見受任者は、サポートができません。

サポートを開始するのは、任意後見人になってからです。

②任意後見監督人選任により任意後見受任者は任意後見人になる

任意後見受任者は、サポートができません。

サポートを開始するのは、任意後見人になってからです。

任意後見受任者が任意後見人になるのは、任意後見監督人が選任されたときです。

任意後見監督人が選任されると、任意後見契約に効力が発生します。

任意後見契約に効力が発生すると、任意後見受任者は任意後見人になります。

任意後見人になると、サポートを開始します。

任意後見人は、任意後見監督人に監督されます。

任意後見監督人は、家庭裁判所に監督されます。

家庭裁判所は任意後見監督人を監督することで、任意後見人を間接的に監督します。

任意後見監督人選任により、任意後見受任者は任意後見人になります。

③任意後見監督人は不要にできない

任意後見監督人は、任意後見人を監督する人です。

監督と聞くと、日常生活を監視されるイメージがあるかもしれません。

任意後見監督人をなしにしたいと言う声をよく聞きます。

任意後見制度では、任意後見監督人は必ず置かれます。

任意後見制度では、任意後見監督人をなしにするわけにはいきません。

家庭裁判所が任意後見監督人を選任することが、任意後見の始まりだからです。

任意後見監督人は、不要にできません。

④任意後見受任者が任意後見監督人選任の申立て

物事のメリットデメリットを充分に判断できなくなったら、家庭裁判所に任意後見監督人を選任してもらいます。

任意後見監督人選任の申立てができるのは、次の人です。

(1)本人

(2)配偶者

(3)4親等内の親族

(4)任意後見受任者

任意後見監督人選任の申立先は、本人の住所地を管轄する家庭裁判所です。

任意後見受任者が任意後見監督人選任の申立てをすることができます。

3任意後見受任者が任意後見契約を解除できる

①任意後見監督人選任前は一方的に解除できる

任意後見契約をするだけでは、任意後見契約に効力はありません。

任意後見契約に効力が発生するまで、任意後見契約は自由に解除することができます。

本人の同意がなくても、一方的に解除することができます。

任意後見監督人選任前は、任意後見受任者は任意後見契約を一方的に解除できます。

②任意後見契約解除は公正証書で

任意後見契約は、公正証書で契約します。

任意後見契約は、公正証書で解除することができます。

(1)合意解除をする場合

任意後見契約合意解除書に、本人と任意後見人が署名押印します。

公証人の認証を受けます。

(2) 一方的解除をする場合

本人か任意後見人が、任意後見契約解除通知書に解除する人が署名押印します。

公証人の認証を受けます。

解除書を配達証明付き内容証明郵便で相手方に通知します。

任意後見契約解除は、公正証書で行います。

③任意後見監督人選任後は家庭裁判所の許可が必要

物事のメリットデメリットを充分に判断できなくなったら、任意後見監督人選任されます。

任意後見監督人が選任された後は、本人の判断能力が低下しています。

判断能力が低下したのに、サポートする人がいなくなると本人は困ります。

任意後見契約を解除するためには、家庭裁判所の許可が必要です。

家庭裁判所は正当な理由がある場合に限り、任意後見契約を解除を許可します。

正当な理由とは、任意後見人の事務が困難と認められる理由です。

具体的には、次のような理由です。

・病気などで療養に専念したい。

・遠方に転居した。

・本人や本人の家族と任意後見人の信頼関係がなくなった。

家庭裁判所の許可を得てから、相手方に意思表示をして契約を終了させます。

任意後見監督人選任後は、家庭裁判所の許可が必要です。

④任意後見契約解除で終了の登記

任意後見契約をした場合、公証人が登記申請をしてくれます。

任意後見契約を解除した場合、終了登記は自分でする必要があります。

任意後見がスタート前でもスタート後でも、終了登記は必要です。

終了登記は、本人の住所地や本籍地に関係なくすべて東京法務局後見登録課が扱います。

任意後見契約解除で、終了の登記が必要になります。

4任意後見受任者と任意後見人のちがい

ちがい①法的地位

任意後見受任者は、任意後見人になる予定の人です。

任意後見人は、本人をサポートする人です。

ちがい1つ目は、法的地位です。

ちがい②任意後見契約の効力

任意後見契約をするだけでは、任意後見契約に効力はありません。

任意後見受任者は、任意後見契約に効力が発生する前の段階です。

物事のメリットデメリットを充分に判断できなくなったら、任意後見契約に効力が発生します。

任意後見人は、任意後見契約に効力が発生した後の段階です。

ちがい2つ目は、任意後見契約の効力です。

ちがい③代理権行使の有無

任意後見契約に効力が発生する前、本人は物事のメリットデメリットを充分に判断できるはずです。

任意後見受任者は、本人をサポートする必要がありません。

任意後見受任者は、本人を代理することができません。

任意後見契約に効力が発生した後、本人は物事のメリットデメリットを充分に判断できません。

任意後見人は、本人をサポートする必要があります。

任意後見人は、本人を代理します。

ちがい3つ目は、代理権行使の有無です。

ちがい④任意後見契約の解除方法

任意後見受任者は、いつでも一方的に任意後見契約を解除することができます。

任意後見人は、任意後見契約を解除するため家庭裁判所の許可が必要です。

ちがい3つ目は、任意後見契約の解除方法です。

5任意後見契約を司法書士に依頼するメリット

任意後見制度は、あらかじめ契約で「必要になったら後見人になってください」とお願いしておく制度です。

認知症が進んでから、任意後見契約をすることはできません。

重度の認知症になった後は、成年後見(法定後見)をするしかなくなります。

成年後見(法定後見)では、家庭裁判所が成年後見人を決めます。

任意後見契約では、本人の選んだ人に後見人になってもらうことができます。

家族以外の人が成年後見人になることが不安である人にとって、任意後見制度は有力な選択肢になるでしょう。

任意後見制度の活用を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続登記義務化の対象

1令和6年(2024年)4月1日から相続登記義務化

①令和6年(2024年)4月1日から相続登記は義務

所有権移転登記をしない場合、所有者はソンをします。

不動産に対して権利主張をする人が現れた場合、所有者のはずなのに権利主張ができないからです。

相続登記は、手間のかかる手続です。

自分で相続登記をしようとするものの、多くの人は挫折します。

相続登記をする場合、登録免許税を納付しなければなりません。

相続登記を専門家に依頼する場合、専門家に報酬を支払う必要があります。

相続登記にかかる手間と費用がもったいないと考える人が少なくありません。

相続登記がされない場合、登記簿を見ても土地の所有者が分からなくなります。

所有者不明の土地の発生を防止するため、相続登記をすることは義務になりました。

②3年のスタートは知ってから

相続登記は、3年以内に登記申請をする義務が課されました。

相続登記の期限3年のスタートは、知ってからです。

自己のために相続の開始があったことを知って、かつ、不動産を取得することを知った日から、スタートします。

相続が発生したら、近親者には真っ先に連絡するでしょう。

さまざまな家族の事情から、疎遠になっている相続人がいます。

疎遠な相続人は、相続発生から長期間経過してから相続があったことを知るでしょう。

相続があったことを知るまで、期限3年はスタートしません。

相続登記の期限3年のスタートは、知ってからです。

③期限3年を守れないとペナルティー

相続登記の期限3年以内に登記申請をしないと、10万円以下のペナルティーの対象になります。

ペナルティーは行政上の秩序罰だから、前科は付きません。

ペナルティーを払っても、相続登記を代わりにやってくれることはありません。

④相続登記義務化の背景

相続登記義務化の目的は、所有者不明土地の解消です。

不動産の権利取得後、すみやかに登記申請をします。

すみやかに登記することで、所有者が明確になります。

相続登記が行われないと、所有者が分からなくなります。

土地の売買や公共事業の実施に、支障をきたすでしょう。

社会全体の損失に、つながります。

相続登記を義務化することで、所有者不明土地の解消を図ります。

2相続人が相続登記義務化の対象

①不動産を相続すると相続登記義務化の対象

相続が発生したら、相続手続をします。

被相続人が不動産を保有していた場合、不動産を相続人が相続します。

相続登記とは、不動産の名義変更です。

たくさんの相続手続の中でも、相続登記は難しい手続です。

大きな事務負担に耐えかねて、先延ばししたくなるかもしれません。

不動産を相続すると、相続登記義務化の対象になります。

②相続人が遺贈を受けると相続登記義務化の対象

遺贈とは、遺言書で相続人や相続人以外の人に財産を引き継ぐことです。

相続人に対して、相続させることができるし遺贈することができます。

不動産の遺贈を受けた場合、名義変更をします。

相続登記義務化で、相続人に対する遺贈の登記は簡素化されました。

遺贈を受けた人が単独で登記申請をすることができます。

義務者の協力が不要だから、相続登記義務化の対象です。

相続人が遺贈を受けると、相続登記義務化の対象になります。

③相続人以外の人に対する遺贈の登記は対象外

相続人は相続することができるから、相続人に対して遺贈することはあまりないでしょう。

相続人に対する遺贈は、相続登記義務化の対象です。

多くの場合、遺贈を受けるのは、相続人以外の人です。

相続人以外の人が遺贈を受ける場合、遺贈の登記は義務化の対象外です。

相続人以外の人に対する遺贈の登記は、単独申請をすることができません。

権利者と義務者の協力で、登記申請をします。

義務者の協力がないと、登記申請をすることができません。

相続人以外の人に対する遺贈の登記は、義務化の対象外です。

④遺産分割未了なのに相続登記義務化

相続が発生したら、相続財産は相続人全員の共有財産です。

不動産を共有するのは、不自由が多いでしょう。

多くの場合、相続人全員で不動産の分け方の合意をします。

さまざまな家族の事情から、分け方の合意が難しいかもしれません。

相続登記には、3年の期限が決められました。

相続財産の分け方に合意ができないから相続登記ができないは、言い訳になりません。

自己のために相続の開始があったことを知って、かつ、不動産を取得することを知っているからです。

相続登記の期限3年が経過すると、ペナルティーの対象になります。

遺産分割未了は、言い訳になりません。

遺産分割未了なのに、相続登記義務化の対象外です。

3過去の相続も相続登記義務化の対象

①令和6年4月1日以降に発生の相続が対象になる

相続登記の申請義務が課せられるのは、令和6年4月1日です。

令和6年4月1日以降に発生した相続は、当然に対象になります。

②令和6年4月1日以前に発生の相続が対象になる

ずっと以前に相続が発生したのに、相続登記を放置している例は少なくありません。

令和6年4月1日以前に発生した相続では、令和9年3月31日まで相続登記をする義務があります。

令和6年4月1日以前に発生した相続であっても、相続登記は義務になります。

4相続登記義務化の対象になる不動産

①空き家も相続登記義務化の対象

不動産を相続したら、名義変更が必要です。

被相続人の自宅が空き家になることがあるでしょう。

空き家も、相続登記が必要です。

空き家の相続登記を放置していると、ペナルティーの対象になります。

空き家も、相続登記義務化の対象です。

②農地・山林も相続登記義務化の対象

農地・山林は、不便な場所にあるなどの理由で価値が低いことが多いでしょう。

相続人に農業を継ぐ意思がないと、負担だけのしかかるかもしれません。

農地・山林も、相続登記が必要です。

農地・山林の相続登記を放置していると、ペナルティーの対象になります。

農地・山林も、相続登記義務化の対象です。

③相続登記義務化の対象になる墓地ならない墓地

被相続人が所有者である墓地は、相続登記義務化の対象です。

例えば、個人墓地は被相続人が所有者でしょう。

被相続人以外の人が所有者である墓地は、相続登記義務化の対象外です。

例えば、自治体や寺院が所有する墓地は、被相続人が永代使用権や墓地利用権のみを持っていたでしょう。

墓地の所有権の有無によって、相続登記義務化の対象になるかどうかが決まります

相続登記義務化の対象になる墓地とならない墓地があります。

④不動産の共有持分も相続登記義務化の対象

被相続人が相続人や相続人以外の人と不動産を共有していることがあります。

不動産の共有持分は、相続財産です。

不動産の共有持分も、相続登記義務化の対象です。

⑤未登記建物は相続登記義務化の対象外

建物を新築したら、建物の表題登記をします。

表題登記とは、不動産の物的状況を示す登記です。

表題登記がされていない建物が見つかることがあります。

未登記建物とは、表題登記がされていない建物です。

登記簿がないから、登記名義人がいません。

未登記建物は、相続登記義務化の対象外です。

5相続人申告登記でペナルティー回避

①登記名義人の相続人が申出

相続人申告登記は、登記名義人の相続人であることを公示する制度です。

相続人申告登記では、次の事項を申出します。

(1)申出人の氏名及び住所

(2)代理人の氏名及び住所

(3)申出の目的

(4)申出に係る不動産の所在事項

相続人になる人は、法律で決められています。

多くの場合、複数の人が相続人なるでしょう。

相続人申告登記では、自分が相続人のひとりであれば申出をすることができます。

他の相続人について調査することなく、自分が相続人であることを申し出することができます。

相続人になる人が相続人申告登記の申出をします。

②相続人申告登記は押印・電子署名不要

相続人申告登記の申出書に、押印は不要です。

相続人申告登記の申出書は、オンラインで提出することができます。

オンライン請求で、電子署名は不要です。

相続人申告登記は、委任状を発行して司法書士などの専門家に依頼することができます。

相続人申告登記の委任状に、押印は不要です。

③相続人申告登記の必要書類

相続人申告登記の必要書類は、次のとおりです。

〇配偶者または子どもが申出をする場合

(1)被相続人の除票

(2)被相続人の戸籍謄本

(3)申出人の戸籍謄本

(4)申出人の住民票

(5)委任状

〇親などの直系尊属が申出をする場合

(1)被相続人の除票

(2)被相続人の出生から死亡までの連続した戸籍謄本

(3)申出人の戸籍謄本

(4)申出人の住民票

(5)委任状

④相続人申告登記で登録免許税はかからない

相続人申告登記では、登録免許税は課されません。

相相続人申告登記があった場合、登記官職権で登記されるからです。

⑤相続人申告登記の申出書は郵送で提出できる

相続人申告登記の申出書は、紙で作成することができます。

紙で作成した相続人申告登記の申出書は、郵送で提出することができます。

普通郵便で送付しても、差し支えありません。

相続人申告登記の申出書は戸籍謄本や住民票を一緒に送るから、記録が残る郵便が安心です。

⑥相続人申告登記で相続登記の義務を果たす

たくさんの相続手続の中でも、相続登記は難しい手続です。

相続人申告登記は、比較的カンタンな手続です。

相続登記義務化で、3年の期限が決められました。

3年以内に相続人申告登記をすれば、10万円のペナルティーを回避することができます。

⑦相続人申告登記をしても相続登記

相続人申告登記をしても、相続登記は省略できません。

相続人申告登記は、所有権を取得する可能性がある人を示すだけだからです。

不動産を売却するときは、相続登記をする必要があります。

相続人申告登記は、ペナルティ―回避の効果があるだけです。

相続人申告登記をしても、相続登記が必要です。

⑧相続人申告登記の手順

手順①相続の開始を確認

被相続人の死亡を戸籍謄本で確認します。

戸籍謄本を取得すると、死亡日が確認できます。

相続人申告登記の手順1つ目は、相続の開始を確認することです。

手順②相続人を確認

相続人の戸籍謄本を取得して、相続人であることを確認します。

相続人申告登記の手順2つ目は、相続人を確認することです。

手順③必要書類の準備

必要書類は、先に説明したとおりです。

相続人申告登記の手順3つ目は、必要書類の準備です。

手順④相続人申告登記の申出書を作成提出

相続人申告登記の申出書は、紙で提出することができます。

登記・供託オンライン申請システムを利用して、オンラインで提出することができます。

相続人申告登記の手順4つ目は、相続人申告登記の申出書を作成提出することです。

手順⑤登記完了

法務局の審査が完了すると、登記が実行されます。

相続人申告登記の手順5つ目は、登記完了です。

⑨正当理由でペナルティーの対象外

行政上の義務に違反すると、ペナルティーが課されます。

正当な理由があれば、ペナルティーの対象外です。

法務省ホームページで、正当な理由について次のように示しています。

(1)相続登記の義務に係る相続について、相続人が極めて多数に上り、かつ、戸籍関係書類等の収集や他の相続人の把握等に多くの時間を要する場合

(2)相続登記の義務に係る相続について、遺言の有効性や遺産の範囲等が相続人等の間で争われているために相続不動産の帰属主体が明らかにならない場合

(3)相続登記の義務を負う者自身に重病その他これに準ずる事情がある場合

(4) 相続登記の義務を負う者が配偶者からの暴力の防止及び被害者の保護等に関する法律(平成13年法律第31号)第1条第2項に規定する被害者その他これに準ずる者であり、その生命・心身に危害が及ぶおそれがある状態にあって避難を余儀なくされている場合

(5) 相続登記の義務を負う者が経済的に困窮しているために、登記の申請を行うために要する費用を負担する能力がない場合

正当な理由があると認められれば、ペナルティーの対象外になります。

6相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続は一生のうち何度も経験するものではないでしょう。

だれにとっても不慣れで、手際よくできるものではありません。

相続登記は、相続手続の中でも手間がかかる難しい手続です。

相続登記は難しい手間がかかる手続なので、司法書士などの専門家に依頼するでしょう。

相続手続をスムーズに進めたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

家族信託が必要ないケース

1家族信託で財産管理を依頼する

①家族で信託契約を締結する

所有者はものを自由に売ったり、自由に管理したりして、ものから利益を受け取ることができます。

所有権は、自由にものを売る権利であるし自由に管理する権利であるし、ものから利益を受け取る権利であるといえます。

所有権はよく見ると、たくさんの権利の集合体です。

信託契約をすると、自由に売る権利や自由に管理する権利を渡して、自分はものから利益を受け取る権利だけ持っていることができます。

家族信託は、自由に売る権利や自由に管理する権利を渡して、自分はものから利益を受け取る権利だけ持っている仕組みです。

信託契約を締結して、信頼できる家族に自由に売る権利や自由に管理する権利を渡します。

②家族信託の登場人物

(1)委託者

委託者とは、もともと財産を所有している人です。

家族信託で、財産管理を依頼する人です。

(2)受託者

受託者とは、財産を預かって管理運用する人です。

家族信託で、財産管理の依頼を受ける人です。

(3)受益者

受益者とは、財産から発生する利益を受け取る人です。

認知症対策で家族信託をする場合、委託者と受益者は同じ人です。

信託契約の内容によっては、委託者と受益者は別の人にすることができます。

2家族信託が必要ないケース

ケース①財産が少額

家族信託は、財産管理を依頼する契約です。

委託者が認知症になって判断能力を喪失しても、受託者が財産管理を継続することができます。

家族信託のメリットは、委託者の財産を受託者が活用できる点にあります。

本人の財産がほとんどない場合、家族信託をする必要はないでしょう。

本人が財産をほとんど持っていない場合、受託者が活用できる財産もないからです。

財産が少額である場合、家族信託をしなくてもデメリットはほとんどありません。

ケース1つ目は、財産が少額であるケースです。

ケース②信託できる財産がない

信託できる財産は、金銭的価値に換価できる財産です。

金銭的価値に換価できる財産であっても、信託できない財産があります。

信託できない財産の代表例は、農地と年金です。

農地を信託するためには、農業委員会の許可が必要です。

家族信託のために、農業委員会はほとんど許可しません。

年金の受取口座は、本人名義の口座に限定されています。

年金を信託して、受託者名義で受取ることはできません。

信託できる財産がない場合、家族信託をしなくてもデメリットはありません。

ケース2つ目は、信託できる財産がないケースです。

ケース③生前贈与等で名義変更が済んでいる

認知症になって資産凍結すると、本人の財産を使うことができなくなります。

本人に莫大な財産があっても、家族が立替える必要があります。

家族が立替えられるのであれば、家族信託を利用する必要はないかもしれません。

財産を生前贈与して名義変更をした場合、家族が自由に贈与された財産を使うことができます。

委託者の財産を受託者が活用できるメリットは、意味がなくなるでしょう。

生前贈与等で名義変更が済んでいる場合、家族信託をしなくてもデメリットはほとんどありません。

ケース3つ目は、生前贈与等で名義変更が済んでいるケースです。

ケース④家族間で対立がある

家族間で対立があっても対立がなくても、認知症対策は必要です。

認知症対策が必要なのに家族間で対立があると、適切な対策が難しくなります。

例えば、一部の子どもが財産管理することを他の子どもがよく思わないことがあります。

家族信託をする場合、家族間の信頼関係が重要です。

信頼関係がないまま家族信託をすると、大きなトラブルに発展するでしょう。

家族信託をきっかけに、家族間のトラブルを引き起こすかもしれません。

家族信託が不要ではないけど、家族信託をすべきではないでしょう。

家族間で対立がある場合、家族信託をするメリットよりデメリットが大きいでしょう。

ケース4つ目は、家族間で対立があるケースです。

ケース⑤信頼できる家族がいない

家族信託は、財産管理を依頼します。

信頼できる家族に、財産管理を依頼します。

家族がまったくいない場合、家族新託を利用することができません。

家族がいても信頼できない場合、家族新託を利用することができません。

家族信託をする場合、家族間の信頼関係が重要です。

信頼できる家族がいない場合、家族信託の意味がないでしょう。

信頼できる家族がいない場合、家族信託のメリットを受けられないでしょう。

ケース5つ目は、信頼できる家族がいないケースです。

ケース⑥本人が若くて健康

本人が40歳代であって、かつ、健康である場合、認知症対策はまだ早いことが多いでしょう。

家族信託を利用すると、財産は受託者の名義になります。

受託者に財産管理を任せるから、本人は自由に財産管理ができなくなります。

本人にとって制約と感じることになるでしょう。

家族信託を利用することで制約と感じると、メリットを享受できないことになります。

本人が若くて健康場合、家族信託のメリットを受けられないでしょう。

ケース6つ目は、本人が若くて健康であるケースです。

3家族信託が必要ないケースの代替手段と選び方

①任意後見契約

(1)判断能力が低下したら財産管理を依頼する

将来に備えて財産管理を依頼する契約です。

家族信託では、原則としてすぐにスタートします。

任意後見契約は、契約を締結するだけではスタートしません。

本人の判断能力が低下したときに、任意後見契約がスタートします。

(2)任意後見契約の主なメリット

任意後見契約がスタートしたら、任意後見人は任意後見監督人が監督します。

任意後見監督人は、家庭裁判所が監督します。

任意後見の透明性と公平性を確保できるから、安心して制度を利用できます。

任意後見契約のメリットは、家庭裁判所が監督するから不正防止ができる点です。

(3)任意後見の主なデメリット

任意後見がスタートするのは、本人の判断能力が低下したときです。

具体的には、判断能力が低下した後に家庭裁判所に任意後見監督人選任の申立てをします。

家庭裁判所が任意後見監督人を選任すると、任意後見契約に効力が発生します。

任意後見契約に効力が発生すると、任意後見人がサポートを開始します。

任意後見監督人選任の申立てから選任されるまで、1か月以上かかります。

任意後見契約のデメリットは、任意後見がスタートするまで時間がかかる点です。

(4)任意後見契約がおすすめの人

認知症など将来に備えたい人がおすすめです。

②財産管理委任契約

(1)判断能力が低下するまでの財産管理を依頼する

任意後見契約がスタートするのは、本人の判断能力が低下したときです。

判断能力が低下していなくても、身体能力が低下することがあるでしょう。

身体能力が低下しても、任意後見契約はスタートしません。

身体能力が低下したときに備えて、財産管理委任契約を締結することができます。

任意後見契約と財産管理委任契約を一緒に締結することができます。

(2)財産管理委任契約の主なメリット

財産管理契約は、本人の判断能力が低下するまでの契約です。

本人の判断能力が充分にあるときから、財産管理を任せることができます。

必要な範囲や内容を決めて、柔軟に依頼することができます。

財産管理委任契約の主なメリットは、依頼内容を柔軟に決めることができることです。

(3)財産管理委任契約の主なデメリット

財産管理委任契約では、家庭裁判所などの監督はありません。

不適切な財産管理や横領リスクに対して、本人が備える必要があります。

財産管理委任契約の主なデメリットは、不適切な財産管理や横領リスクがあることです。

(4)財産管理委任契約がおすすめの人

高齢や病気などで身体能力が低下したとき、サポートしてもらいたい人がおすすめです。

③遺言書作成

(1)遺言者の生前に効力はない

遺言書を作成して、自分の死後だれに財産を引き継がせるか決めることができます。

遺言書でだれに財産を引き継がせるか決めておくと、遺言書のとおりに遺産分割をすることができます。

財産の引き継ぎ先を決めるだけなら、遺言書の作成で充分対応ができるでしょう。

遺言書は、遺言者の生前に効力がありません。

遺言者は、何度でも書き直しができます。

(2)遺言書作成の主なメリット

遺言書を作成して、遺産分割を明確に決めておくことができます。

相続トラブルの防止を考えるなら、公正証書遺言がおすすめです。

遺言執行者を決めておくと、相続手続はおまかせできます。

遺言執行者とは、遺言書の内容を実現する人です。

遺言書作成の主なメリットは、相続トラブルを防止できることです。

(3)遺言書作成の主なデメリット

遺言書を作成しても、生前の資産凍結に対応できません。

資産凍結しても家族が困らない場合は、遺言書作成が選択肢になります。

遺言書作成の主なデメリットは、生前の認知症対策ができないことです。

(4)遺言書作成がおすすめの人

遺産分割で相続トラブルを防止したい人におすすめです。

④銀行の代理出金機能

(1)代理人用カードで引出しができる

銀行の代理出金機能とは、口座の名義人以外の代理人が銀行口座から預金を引き出すことを可能にする仕組みです。

あらかじめ代理人を指名して、銀行に登録します。

代理人用のキャッシュカードが発行されるので、代理人用キャッシュカードで引出しをします。

代理人になれる人は、銀行によって条件がちがいます。

多くの場合、生計を同一にする家族や2親等以内の親族です。

(2)銀行の代理出金機能の主なメリット

銀行の代理出金機能を利用するのに、あまり手間や時間がかかりません。

銀行の名義人と代理人が連れ立って窓口に出向けば、その場で手続できるでしょう。

必要になる書類は、次のとおりであることが多いでしょう。

・本人確認書類

・通帳

・キャッシュカード

・銀行印

銀行の代理出金機能の主なメリットは、手間や時間が少ないことです。

(3)銀行の代理出金機能の主なメリット

代理人用キャッシュカードで引出しをする場合、上限額が決められています。

多くは、10万円程度でしょう。

本人が認知症などで判断能力が低下すると、代理人用キャッシュカードは使えなくなります。

銀行の代理出金機能は、実質的に認知症対策にならないと言えます。

銀行の代理出金機能の主なデメリットは、実質的に認知症対策にならないことです。

4家族信託が必要か迷ったときの判断ポイント

ポイント①本人の判断能力

家族信託を利用するためには、信託契約をするときに本人の判断能力があることが必要です。

信託契約をするときに、日時、場所、氏名、契約内容を理解しているかチェックされます。

ポイント1つ目は、本人の判断能力です。

ポイント②信託財産があるか

家族信託を利用して管理処分を依頼したい財産があるか、確認します。

信託したい財産がなければ、家族信託は必要ないでしょう。

ポイント2つ目は、信託財産があるかです。

ポイント③家族の信頼関係

家族信託を利用する場合、家族の信頼関係があることが重要です。

家族の信頼関係が築けていない場合、家族間でトラブルを引き起こすことになるからです。

ポイント3つ目は、家族の信頼関係です。

ポイント④認知症リスク

本人が認知症などで判断能力が低下すると、資産凍結されます。

資産凍結リスクに備えたい場合、家族信託が有効です。

ポイント4つ目は、認知症リスクです。

ポイント⑤他の制度で対応できるか

任意後見や遺言書作成でリスクに備えられる場合、家族信託は不要かもしれません。

家族信託以外に対応できるのなら、かける手間や費用をくらべて決めるといいでしょう。

ポイント5つ目は、他の制度で対応できるかです。

5家族信託を司法書士に依頼するメリット

高齢化社会が到来したといわれて、多くの方は長生きになりました。

平均寿命は男性も女性も80歳を超して、認知症になる方が多くなりました。

認知症になると、物事のメリットデメリットが充分に判断できなくなります

本人の財産は本人しか処分できないため、本人が判断できなくなると資産が凍結されてしまいます。

認知症対策は、本人が元気なときしかすることができません。

いつか認知症対策をしようではなく、今なら元気だから対策しようが正解です。

資産が凍結されてしまうと、家族であっても使うことができなくなります。

家族信託は、認知症対策として有効です。

柔軟な設計ができることから、本人と家族が検討しておくことがたくさんあります。

家族信託自体の知名度も低いことから、制度の理解が難しいかもしれません。

まずは、1歩を踏み出すために、司法書士などの専門家の話を聞くといいでしょう。

自分のためにも家族のためにも認知症対策を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

検認済証明書の取得方法

1自筆証書遺言は検認手続が必要

①遺言書の種類

遺言書を作成する場合、自筆証書遺言か公正証書遺言を作るケースがほとんどです。

自筆証書遺言は、自分ひとりで書いて作った遺言書です。

自筆証書遺言を作成した後は、原則として、自分で保管します。

作成した自筆証書遺言を法務局に提出して、保管してもらうことができます。

公正証書遺言は、公証人が文書に取りまとめて作る遺言書です。

証人2人に確認してもらって作ります。

公正証書遺言を作成した後は、公正証書遺言原本は公証役場で保管されます。

②遺言書を見つけたら開封せずに家庭裁判所へ

相続が発生した後、遺言書を見つけることがあります。

生前、遺言者から遺言書を預かっておいて欲しいと依頼されるかもしれません。

自筆証書遺言を見つけた人や預かっている人は、家庭裁判所へ届け出る必要があります。

相続人であれば、遺言書の内容が気になるでしょう。

遺言書を勝手に開封することはできません。

開封せずに、家庭裁判所に提出します。

勝手に開封すると、ペナルティーになるおそれがあります。

封筒に入っていない遺言書であっても、検認は必要です。

封筒に入っているだけで封がされていない遺言書であっても、検認は必要です。

封筒の表書きに遺言書と書いてあれば、中身は遺言書であると気がつくことができます。

表書きに何も書いていない場合、気がつかずに開封してしまうことがあります。

誤って開封してしまったら、そのまま家庭裁判所へ提出します。

家庭裁判所で開封してもらうことを知らない相続人がいるでしょう。

うっかりと開封してしまっても、遺言書の有効無効に影響はありません。

検認前に開封しても、遺言書は無効になりません。

慌てて糊付けなどをすると、他の相続人から怪しまれます。

正直に打ち明けた方がいいでしょう。

遺言書を見つけたら開封せずに、家庭裁判所へ届け出る必要があります。

③自筆証書遺言保管制度利用なら検認不要

自筆証書遺言は、自分ひとりで書いて作った遺言書です。

作成した自筆証書遺言を法務局に提出して、保管してもらうことができます。

保管してもらった自筆証書遺言は、遺言者本人が申し出たときのみ返してもらうことができます。

遺言者本人が死亡したら、遺言書は返してもらうことができません。

自筆証書遺言を受け付けたら、法務局は厳重に保管します。

自筆証書遺言保管制度を利用した場合、検認手続は不要です。

④検認済証明書は検認を受けた証明書

検認済証明書は、家庭裁判所で検認を受けたことの証明書です。

自筆証書遺言を見つけた人や預かっている人は、家庭裁判所へ届け出る必要があります。

検認が必要なのに検認を受けないまま、遺言執行はできません。

不動産の名義変更をしようとしても、法務局が受け付けてくれません。

口座を解約しようとしても、銀行などの金融機関が受け付けてくれません。

検認済証明書は、検認手続が終わった後に家庭裁判所で発行してもらうことができます。

検認済証明書付き遺言書であれば、遺言執行をすることができます。

検認済証明書は、家庭裁判所で検認を受けたことの証明書です。

2検認済証明書の取得方法

①遺言書検認の申立て

自筆証書遺言を見つけた人や預かっている人は、家庭裁判所へ届け出る必要があります。

遺言書を届け出る手続を遺言書検認の申立てと言います。

遺言書の検認とは、家庭裁判所で遺言書の状態を確認してもらうことです。

遺言書が封筒に入っていて封がされている場合は、このとき裁判所で開封してもらいます。

申立先は、遺言者の最後の住所地を管轄する家庭裁判所です。

家庭裁判所の管轄は、裁判所のホームページで調べることができます。

遺言書検認の申立書に添付する書類は、次のとおりです。

(1)申立人の戸籍謄本

(2)申立人の住民票

(3)遺言者の出生から死亡までの連続した戸籍謄本

(4)遺言者の住民票の除票

(5)相続人の戸籍謄本

(6)相続人の住民票

(7)収入印紙

(8)家庭裁判所が手続で使う郵便切手 裁判所によって異なります

事案によっては追加で書類が必要ですと言われることがあります。

②検認期日に出席

遺言書検認の申立てを受け取った家庭裁判所は、相続人全員を家庭裁判所に呼出します。

相続人全員に遺言書があることを知らせて、立会いをしてもらうためです。

遺言書は、相続人に立会いをしてもらって開封します。

遺言書検認の申立人は、検認期日に出席をしなければなりません。

申立人が検認期日に遺言書を持って行く必要があるからです。

申立人以外の相続人は、家庭裁判所からの呼び出しがあっても欠席しても差し支えありません。

検認期日に欠席した場合、受け取れるはずの財産を受け取れなくなることはありません。

検認期日に出席した場合、後から相続放棄をすることができます。

検認期日では、遺言書を開封して遺言書の形状や内容を確認します。

家庭裁判所は、検認期日で確認した内容を検認調書に取りまとめます。

検認調書を見ると、検認期日の遺言書の形状や内容が明らかになります。

検認期日以降に遺言書の改ざんや変造があった場合、検認調書と照らし合わせると分かります。

検認調書があるから、改ざんや変造を防止することができます。

検認手続は、改ざんや変造を防止してトラブルを減らすために行います。

③検認済証明書の発行申請

遺言書の検認が終了すると、検認済証明書が発行されます。

検認済証明書の発行には、申請が必要です。

手数料は、150円です。

手数料は、収入印紙を貼り付けて納入します。

収入印紙は、貼り付けるだけで消印は押しません。

遺言書と遺言書が入っていた封筒と証明書が合綴し、裁判所の契印がされて返されます。

検認済証明書が付いた遺言書であれば、遺言執行をすることができます。

法務局も金融機関も、検認済証明書が付いた遺言書であれば相続手続をすることができます。

3検認手続で遺言書の有効無効を判断しない

①検認手続で遺言書の形状・内容を確認する

遺言書の検認手続では、遺言書の形状や内容を確認します。

遺言書の有効無効を確認する手続ではありません。

検認済証明書は、家庭裁判所で検認を受けたことの証明書です。

検認済証明書は、遺言書が有効であることを証明する書類ではありません。

検認手続では、遺言書の有効無効を確認しないからです。

検認期日には、相続人に立会いをしてもらいます。

立会いをした相続人に遺言書の筆跡や印鑑を見てもらいます。

「遺言者の筆跡・印鑑に間違いありません」

「遺言者の筆跡・印鑑であるか分かりません」

「遺言者の筆跡・印鑑ではありません」

立会いをした相続人の述べた内容は、検認調書に記録されます。

検認調書に、記録されるだけです。

立会いをした相続人の陳述内容で遺言書の有効無効が決められることはありません。

検認手続は、遺言書の形状・内容を確認する手続だからです。

検認手続は、改ざんや変造を防止してトラブルを減らすために行うからです。

検認手続では、遺言書の有効無効を判断しません。

②検認しても無効の遺言書は無効のまま

遺言書検認の申立てを受け取った家庭裁判所は、相続人全員を家庭裁判所に呼出します。

検認期日に、相続人に立会いをしてもらって遺言書を開封します。

封筒に入っていた遺言書が無効の遺言書であることがあります。

遺言書には、厳格な書き方ルールがあるからです。

手書きされていない遺言書、日付がない遺言書、記名がない遺言書、押印がない遺言書は、どれも無効の遺言書です。

封筒に入っていた遺言書が無効の遺言書であっても、検認をします。

検認手続をしないと、改ざん変造を防止できないからです。

検認手続は、遺言書の形状・内容を確認する手続です。

無効の遺言書であっても、検認が終われば検認済証明書は発行されます。

検認済証明書は、家庭裁判所で検認を受けたことの証明書だからです。

検認済証明書が発行されても、遺言書が有効であることが証明されたわけではありません。

検認手続は、遺言書の有効無効を判断する手続ではないからです。

無効の遺言書は、検認手続をしても無効の遺言書です。

検認手続をしても、書き方ルールの違反は治癒されないからです。

検認しても無効の遺言書は、無効のままです。

③遺言書の効力は裁判で争う

検認手続は、遺言書の形状・内容を確認する手続です。

検認手続は、遺言書の有効無効を判断する手続ではありません。

検認がされた後の遺言書について、有効無効の争いになることがあります。

検認期日に出席しても、遺言書の有効無効を争うことができます。

検認期日に欠席しても、遺言書の有効無効を争うことができます。

検認期日に出席しても欠席しても、不利な取り扱いを受けることがないからです。

遺言書の有効無効は、最終的には裁判で決着をつけることになります。

4検認済証明書付き遺言書を紛失したら

遺言書の検認が終了すると、遺言書と遺言書が入っていた封筒と証明書が合綴されて返されます。

遺言執行をする場合、合綴された自筆証書遺言を相続手続先に提出します。

相続手続先がたくさんある場合、書類を紛失してしまうことや盗難にあうことがあります。

家庭裁判所は、検認期日で確認した内容を検認調書に取りまとめています。

検認調書は、申請すれば謄本を発行してもらうことができます。

検認調書には、検認をした遺言書のコピーが保管されています。

検認調書の謄本で、相続手続を進めます。

5遺言書検認の申立てを司法書士に依頼するメリット

自筆証書遺言や秘密証書遺言を預かっている人や見つけた人は、家庭裁判所に届け出る必要があります。

遺言書を隠したり捨てたりすると、相続人になることができません。

他の相続人から疑いをかけられてトラブルになるのを避けるためにも、すみやかに家庭裁判所に検認の申立てをしましょう。

申立てのためには、たくさんの書類が必要になります。

仕事や家事で忙しい方や高齢、療養中などで手続が難しい方は、手続を丸ごとおまかせできます。

家族にお世話が必要な方がいて、側を離れられない方からのご相談もお受けしております。

裁判所に提出する書類を作成できるのは、弁護士と司法書士のみです。

弁護士と司法書士でない人は作成代行はできませんから、充分注意しましょう。

遺言書の検認を司法書士に依頼した場合、遺言書検認申立書の作成だけでなく、家庭裁判所への提出もおまかせいただけます。

遺言書を預かっている方や見つけた方はトラブルになる前に、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

公正証書遺言は時効消滅しない

1公正証書遺言は時効消滅しない

①遺言者死亡で公正証書遺言に効力発生

遺言書は、遺言者が元気なときに作成します。

遺言書を作成しても、遺言書に効力はありません。

遺言書の効力発生時期は、遺言者が死亡したときです。

遺言書にどんなことが書いてあっても、遺言者の生前は相続人には何の権利もありません。

遺言者の生前は、遺言書に効力がないからです。

遺言者死亡で、公正証書遺言に効力が発生します。

②遺言書作成後長期間経過しても時効消滅しない

公正証書遺言に、有効期限はありません。

遺言書を作成してから長期間経過しても、遺言書の効力が無くなることはありません。

作成後長期間経過しても、遺言書の効力が時効消滅することはありません。

何十年も前に作成した遺言書であっても、遺言者死亡で効力が発生します。

③死亡後長期間経過しても時効消滅しない

遺言者死亡で、公正証書遺言に効力が発生します。

遺言書に効力が発生してから長期間経過しても、遺言書の効力が無くなることはありません。

死亡後長期間経過しても、遺言書の効力が時効消滅することはありません。

遺言者が死亡した後長期間経過してから、相続財産が見つかることがあります。

死亡後何十年経過しても、遺言書を執行することができます。

④条件付き遺言は条件を満たしたときに効力発生

遺言書を作成して、相続財産の分け方を指定することができます。

相続財産の分け方を指定する場合に、条件や期限を付けることができます。

例えば、遺言書で「〇〇〇〇が20歳になったら、500万円遺贈する」と書くことがあります。

「〇〇〇〇が20歳になったら」が条件です。

条件が成就したら、遺言に効力が発生します。

遺言者が死亡しても〇〇〇〇が20歳未満の場合、20歳になるまで遺言に効力が発生しません。

遺言者が死亡したときに〇〇〇〇が20歳以上の場合、遺言者が死亡したときに効力が発生します。

条件を付けるときは、客観的に明確な条件がおすすめです。

客観的証明が困難な条件は、無効になるからです。

例えば、「〇〇〇〇が結婚したら」「〇〇〇〇が大学を卒業したら」は、トラブルになるリスクがあります。

「〇〇〇〇が結婚したら」は、事実婚・内縁を客観的に判断できないからです。

「〇〇〇〇が大学を卒業したら」は、中退や留年について取り扱いが不明だからです。

⑤公証役場は実質無期限保管

公正証書遺言を作成したら、遺言書原本は公証役場で厳重保管されます。

遺言者が死亡した後、相続人は遺言書の謄本を請求することができます。

公正証書の保管期間は、公証人法施行規則27条で20年と決められています。

特別な理由があるときは、理由がある間保管を続けます。

公正証書遺言は、特別な理由があると考えられています。

特別な理由とは、遺言者の生存や相続手続の必要性と言えます。

通常、次の期間保管されています。

・遺言者が死亡後50年

・公正証書遺言作成後140年

・遺言者の生後170年

多くの公証役場では、上記の期間を超えても保管を続けています。

公正証書遺言が必要なのに、取得できなくなることがないように運用されています。

2公正証書遺言が無効になる条件

①手続不備は極めて稀

公正証書遺言作成におけるルール違反があった場合、公正証書遺言は無効になります。

公正証書遺言は、公証人が関与して作成します。

手続不備で無効になることは、考えられません。

1年間に作成された公正証書遺言数万件に対して、無効判例はわずか数件です。

公証人は法律の専門家だから、手続不備がないように厳重にチェックするからです。

②遺言能力がないと無効

遺言書を有効に作成するには、次の条件を満たす必要があります。

・遺言者が15歳以上であること

・遺言者に遺言能力があること

遺言能力とは、遺言書に書いた内容を理解し遺言の結果のメリットデメリットを充分に判断できる能力です。

高齢になると、判断能力が低下することが多くなります。

多少判断能力が低下しても遺言書に書いた内容が簡単なら、遺言の結果のメリットデメリットを充分に判断できるかもしれません。

大幅に判断能力が低下して、かつ、遺言内容が複雑なら、遺言の結果のメリットデメリットを充分に判断できないでしょう。

遺言能力が失った後に作成した公正証書遺言は、無効になります。

③複数の遺言書が見つかったら古い遺言書は撤回

遺言書が複数見つかることがあります。

複数の遺言書があっても内容が両立できるなら、遺言書は有効です。

例えば、次の遺言書は2通とも有効です。

遺言書1 不動産〇〇は、相続人〇〇〇〇に相続させる。

遺言書2 不動産□□は、相続人□□□□に相続させる。

複数の遺言書があって内容が両立できない場合、古い日付の遺言書は撤回されたと扱われます。

例えば、次の遺言書は、遺言書1が撤回したと扱われます。

遺言書1令和7年3月1日作成 不動産〇〇は、相続人〇〇〇〇に相続させる。

遺言書2令和7年4月1日作成 不動産〇〇は、相続人□□□□に相続させる。

④成年後見人に利益になる遺言

成年後見人とは、認知症などで判断能力が低下した人をサポートする人です。

成年後見人にサポートを受けている人が成年後見人に利益になる遺言書を作成しても、無効です。

成年後見人が次の人である場合は、無効になりません。

・配偶者

・直系血族

・兄弟姉妹

⑤付言事項に効力はない

遺言書の書き方は、民法で決まっています。

遺言書に書いておくことで、意味があること、効力があることも法律で決まっています。

遺言書に書いておくことで、意味があること、効力があることを法定遺言事項と言います。

遺言書を作成する場合、法律上意味がないことが書かれることがあります。

付言事項とは、法律上意味がないことです。

付言事項は、「ふげんじこう」と読みます。

遺言書の付言事項として、家族への感謝の気持ちを書くことができます。

付言事項に書いたことは、法律上意味がありません。

⑥公正証書遺言があっても遺留分侵害額請求

遺言書を作成して、自分の財産をだれに引き継がせるか自由に決めることができます。

被相続人の名義になっていても、ひとりで築いた財産ではないでしょう。

家族の協力があってこそ、築くことができたはずです。

被相続人の名義になっていても、無制約の自由にすることはできません。

今まで協力してきた家族に、酷な結果となるからです。

被相続人に近い関係の相続人には、最低限の権利が認められています。

遺留分とは、相続人に認められる最低限の権利です。

遺言書を作成するだけで、相続人の遺留分を奪うことはできません。

遺言書に遺留分侵害額請求を認めないと書いてあることがあります。

遺留分侵害額請求を認めないと書いてあっても、付言事項と考えられます。

公正証書遺言があっても、遺留分侵害額請求をすることができます。

遺留分侵害額請求権は、最短1年で時効消滅します。

⑦公正証書遺言があっても遺産分割協議

遺言書を確認したところ、内容が大きく偏っていることがあります。

一部の相続人の遺留分を侵害するような遺言書である場合、相続人間で大きなトラブルになるでしょう。

遺言者が高齢になってから作成した遺言書は、遺言能力を失った後に作成された可能性があります。

相続人間でトラブルを起こす可能性がある遺言書なのに、あえて執行してトラブルにする必要はありません。

相続人全員で相続財産の分け方を合意した方が合理的です。

公正証書遺言があっても、相続人全員の合意で遺産分割協議をすることができます。

⑧家庭裁判所で遺言書無効確認訴訟

相続人間の話し合いができない場合、家庭裁判所に遺言書無効確認訴訟を提起することができます。

3公正証書遺言は安心確実

①公正証書遺言は公証人が取りまとめる

遺言書を作成する場合、自筆証書遺言か公正証書遺言がほとんどです。

自筆証書遺言は、自分で書いて作る遺言書です。

ひとりで通ることができるから、手軽です。

公正証書遺言は、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

証人2人に確認してもらって、作ります。

遺言書には、厳格な書き方ルールがあります。

書き方ルールに違反すると、遺言書が無効になります。

公正証書遺言は公証人が取りまとめるから、書き方ルールに違反することは考えられません。

公正証書遺言は、安心確実です。

②公正証書遺言は公証役場で厳重保管

自筆証書遺言を作成したら、原則として遺言者が保管します。

自筆証書遺言は、保管場所に困ります。

保管場所を家族と共有していないと、遺言書を見つけてもらえない可能性があります。

保管場所を家族と共有していると、遺言書の破棄や改ざんの可能性があります。

公正証書遺言を作成したら、遺言書原本は公証役場で厳重に保管されます。

相続人らの手に渡らないから、破棄や改ざんのリスクはありません。

公正証書遺言は、安心確実です。

③公正証書遺言は検認不要

自宅などで保管している自筆証書遺言は、勝手に開封することはできません。

家庭裁判所に提出して、相続人立会いで開封する必要があります。

検認とは、遺言書を開封する手続です。

遺言書検認の申立てをしてから検認期日までに、1か月程度かかります。

公正証書遺言は、検認する必要がありません。

公正証書遺言を作成した後、遺言書原本は公証役場で厳重保管されるからです。

公証役場で厳重保管されているから、変造や改ざんはあり得ません。

わざわざ変造や改ざんを防止する必要がありません。

相続が発生したら、すぐに遺言執行をすることができます。

公正証書遺言は検認不要だから、すみやかに相続手続を進めることができます。

④遺言検索システム利用で遺言書を探す

(1)公証役場の遺言検索システムに登録されている

公正証書遺言を作成したら、公証役場の遺言検索システムに登録されます。

遺言書が死亡した後、相続人は遺言検索システムで遺言書の有無を確認することができます。

遺言検索システムを利用することで、すみやかに公正証書遺言の有無が確認できます。

(2)遺言検索システムは日本中どこでも利用できる

日本中どこの公証役場でも、遺言書の有無を調べてもらうことができます。

(3)遺言検索システムを利用できる人

遺言者死亡後は、相続人などの利害関係人が利用できます。

利害関係人にあたる人は、次の人です。

・相続人

・受遺者

・遺言執行者

相続人本人が公証役場に出向くことができなくても、委任状を出して代理人に依頼することができます。

委任状には、「遺言検索」「謄本請求」を明記し、実印を押印する必要があります。

実印であることを証明するため、印鑑証明書が必要です。

(4)必要書類

遺言検索システムを利用するときの必要書類は、次のとおりです。

・遺言者が死亡したことが分かる戸籍謄本

・請求者が相続人であることが分かる戸籍謄本

・ 請求者の本人確認書類

運転免許証、マイナンバーカード、発行後3か月以内の印鑑証明書等

必要書類は、希望すれば原本還付してもらうことができます。

(5)手数料

遺言検索システムの利用料は、無料です。

(6)謄本請求は保管している公証役場へ

遺言検索システムを利用した場合、公正証書遺言の有無や保管している公証役場が判明します。

遺言検索システムを利用しても、遺言書の内容は分かりません。

公正証書遺言の謄本を請求すると、遺言書の内容が判明します。

公正証書遺言の謄本は、遺言書原本を保管している公証役場に直接請求します。

郵送で謄本請求をすることができますが、手続が複雑です。

遠方の公証役場の場合、司法書士などの専門家に依頼することがおすすめです。

4遺言書作成を司法書士に依頼するメリット

遺言書がある場合、相続財産について、相続人全員で、分け方を合意する必要はありません。

トラブルになりやすい遺産分割協議で、相続人全員で合意をしなくていいのは大きなメリットです。

せっかく遺言書を作成しても、遺族に見つけてもらえなければ意味がありません。

同時に、死亡する前に自分に都合の悪い遺言書を隠したり捨ててしまったりする心配があります。

さらに、遺言書には厳格な書き方ルールがあります。

ルールが守られていない遺言書は無効になります。

書き方のルールは守られていても、内容があいまいだったり、不適切であったために、実現できない遺言書も少なくありません。

せっかく遺言書を書くのであれば、家族を幸せにできる遺言書を確実に作りましょう。

司法書士は、確実な遺言書を作るお手伝いをします。

家族のために適切で確実な遺言書を作りたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

未成年者の相続放棄で親権者と利益相反

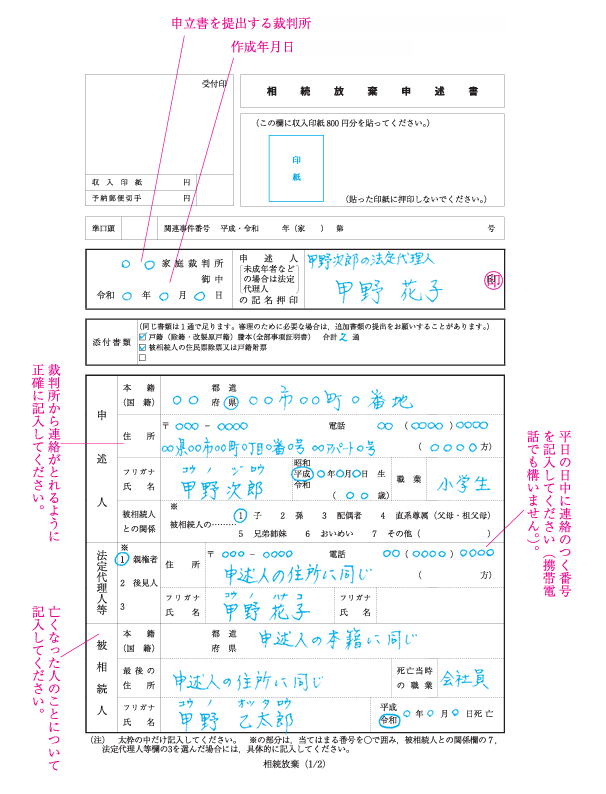

1相続放棄をすると相続人でなくなる

①相続放棄は家庭裁判所で手続

相続が発生したら、相続人は相続を単純承認するか相続放棄するか選択することができます。

相続放棄を希望する場合、家庭裁判所で相続放棄の申立てをします。

相続放棄の申立ては、3か月の期限があります。

相続放棄の期限までに、必要書類を揃えて家庭裁判所で手続をします。

②熟慮期間3か月のスタートは知ってから

相続放棄を希望する場合、3か月以内に家庭裁判所に対して手続をする必要があります。

熟慮期間とは、相続を単純承認するか相続放棄するか決めて手続をする3か月の期間です。

原則として、熟慮期間を経過すると、相続放棄を受け付けてもらえません。

熟慮期間3か月のスタートは、知ってからです。

「相続があったことを知ってから」とは、被相続人が死亡して相続が発生し、その人が相続人であることを知って、かつ、相続財産を相続することを知ってから、と考えられています。

2未成年者の相続放棄で親権者と利益相反

①未成年者はひとりで判断できない

被相続人が若くして亡くなった場合や代襲相続が発生した場合には、幼い子どもが相続人になることがあります。

相続が発生したら、相続人は相続を単純承認するか相続放棄するか選択することができます。

幼い子どもは、相続財産の価値や相続の意味が分からないでしょう。

未成年者は、物事のメリットデメリット適切に判断することができません。

未成年者はひとりで、判断することができません。

②親権者が相続放棄の手続

通常、未成年者が契約などの法律行為をする場合、親権者が代わりに手続をします。

未成年者は、物事のメリットデメリットを充分に判断することができないからです。

相続を単純承認することも相続放棄することも、法律行為です。

未成年者が相続放棄をする場合、原則として、親などの親権者が代理して手続をします。

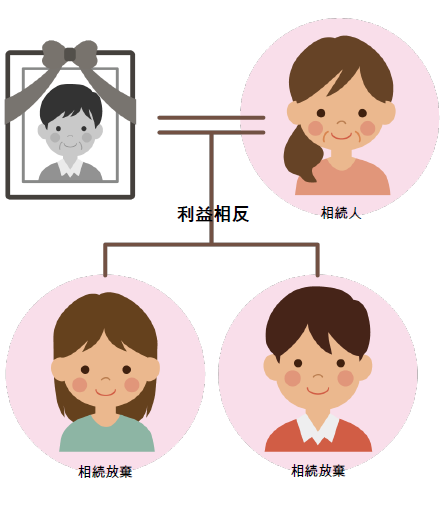

③利益相反で代理できない

利益相反とは、一方がソンすると他方がトクする関係です。

未成年者と親権者が利益相反になる場合、親権者は未成年者の代理ができません。

未成年者と親権者が同時に相続人になる場合、利益相反になります。

親権者がトクをすると、未成年者がソンをするからです。

利益相反になるかは、客観的に判断されます。

親権者が未成年者の利益を損なわないと約束しても、意味がありません。

親権者の主観で、利益相反を判断するわけではないからです。

客観的に利益相反になると、親権者は未成年者を代理できません。

④家庭裁判所が特別代理人を選任

親権者が未成年者を代理できない場合、特別代理人が未成年者を代理します。

特別代理人とは、親権者などが代理できないときに家庭裁判所が選任する代理人です。

特別代理人に、特別な資格は不要です。

特別代理人選任の申立書で、候補者を立てることができます。

相続に無関係な家族を候補者に立てることができます。

家庭裁判所が候補者を適任と判断すれば、特別代理人に選ばれます。

候補者をふさわしくないと判断すれば、家族以外の専門家が選任されます。

家庭裁判所の人選に異議を述べることはできません。

⑤特別代理人が相続放棄の手続

特別代理人は利益相反にならないから、未成年者の利益を最優先に考えて判断します。

未成年者に相続放棄が必要な場合、特別代理人が相続放棄の手続をします。

⑥特別代理人選任で期限3か月がスタート

相続放棄の申立ては、3か月の期限があります。

熟慮期間3か月のスタートは、知ってからです。

親族が特別代理人に選ばれた場合、相続があったことを知っているでしょう。

相続があったことを知っていても、熟慮期間はスタートしません。

特別代理人に選任されないと、未成年者を代理できないからです。

特別代理人選任で、期限3か月がスタートします。

3利益相反が問題になる具体例

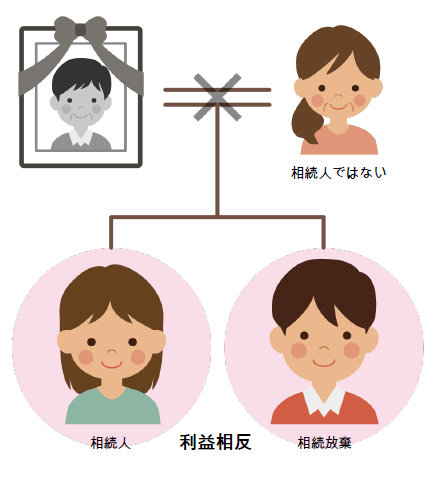

①親権者が相続人で子ども全員の相続放棄を代理するケース

親権者と未成年者が同時に、相続人になるケースです。

親権者と未成年者の間で、利益相反になります。

未成年者が相続放棄をすると、親権者の相続分が増えるからです。

未成年者がソンすると、親権者がトクする関係になります。

親権者は未成年者を代理して、相続放棄をすることができません。

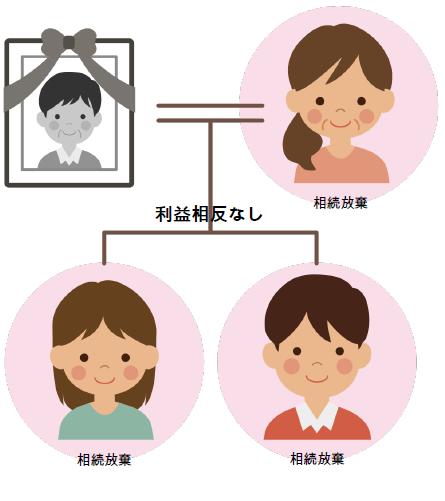

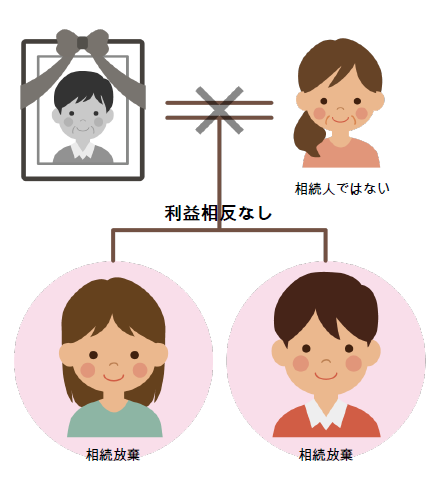

②親権者が相続放棄をして子ども全員の相続放棄を代理するケース

親権者と未成年者が同時に、相続人になるケースです。

親権者と子ども全員が同時に相続放棄をする場合、親権者と未成年者の間で利益相反になりません。

親権者が先に相続放棄をした後、子ども全員の相続放棄を代理する場合も同じです。

親権者と未成年者全員が相続人でなくなるからです。

だれもソンしないし、だれもトクしません。

親権者は未成年者を代理して、相続放棄をすることができます。

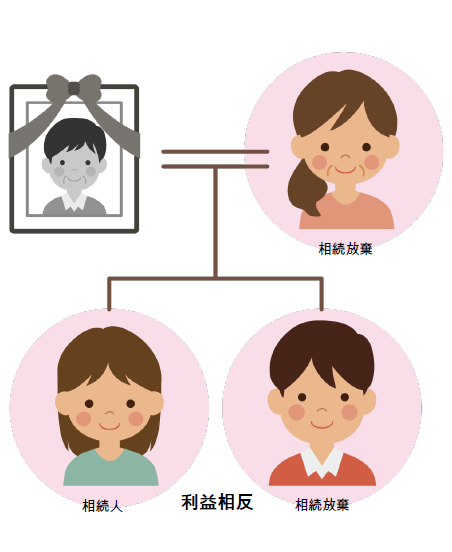

③親権者が相続放棄をして1人の子どもの相続放棄を代理するケース

親権者と未成年者が同時に、相続人になるケースです。

親権者と未成年者の間で、利益相反になります。

相続放棄をする親権者と相続放棄をする未成年者は、利益相反しません。

相続放棄をする未成年者と相続放棄をしない未成年者間で、利益相反します。

親権者は未成年者1人を代理して、相続放棄をすることができます。

他の未成年者には、特別代理人を選任してもらいます。

④親権者が相続人でなく子ども全員の相続放棄を代理するケース

親権者が相続人でなく、子どものみが相続人になるケースです。

親権者が相続人でないから、親権者と未成年者は利益相反しません。

親権者は未成年者を代理して、相続放棄をすることができます。

⑤親権者が相続人でなく1人の子どもの相続放棄を代理するケース

親権者が相続人でなく、子どものみが相続人になるケースです。

親権者が相続人でないから、親権者と未成年者は利益相反しません。

相続放棄をする未成年者と相続放棄をしない未成年者間で、利益相反します。

親権者は未成年者1人を代理して、相続放棄をすることができます。

他の未成年者には、特別代理人を選任してもらいます。

4特別代理人選任の申立て

①特別代理人選任の申立人は親権者

特別代理人選任の申立てができるのは、次の人です。

・親権者

・利害関係人

親権者が特別代理人選任の申立てをすることができます。

②申立先

特別代理人選任の申立先は、未成年者の住所地を管轄する家庭裁判所です。

家庭裁判所の管轄は、裁判所のホームページで確認することができます。

③必要書類

特別代理人選任の申立書に添付する書類は、次のとおりです。

(1)未成年者の戸籍謄本

(2)親権者の戸籍謄本

(3)特別代理人候補者の住民票または戸籍の附票

(4)特別代理人候補者の承諾書

未成年者は、親権者の戸籍に入っていることが多いでしょう。

同一の書類は、1通準備するだけで差し支えありません。

④手数料

特別代理人選任の申立てにあたって、家庭裁判所に手数料を納めます。

未成年者1人につき、800円です。

手数料は、申立書に収入印紙を貼り付けて納入します。

手数料の他に、裁判所が手続で使う郵便切手を予納します。

予納する郵便切手は、裁判所ごとに金額や枚数が決められています。

例えば、名古屋家庭裁判所では、次の郵便切手を予納します。

・110円5枚

・10円10枚

未成年者が15歳以上の場合、110円切手2枚を追加します。

⑤特別代理人が選任されるまでの期間

特別代理人選任の申立てをしてから選任の審判がされるまで、およそ1か月程度かかります。

5相続放棄の手続の流れ

手順①相続財産調査

相続を単純承認するか相続放棄をするか判断するため、相続財産調査をします。

どのような財産状況でも相続放棄をする場合、相続財産調査は不要です。

手順1つ目は、相続財産調査です。

手順②必要書類の準備

相続放棄の申立ての必要書類は、次のとおりです。

(1)被相続人の戸籍謄本

(2)被相続人の住民票または戸籍の附票

(3)相続放棄する人の戸籍謄本(3か月以内のもの)

(4)収入印紙800円分

(5)裁判所が手続で使う郵便切手

裁判所が手続で使う郵便切手は、裁判所ごとに金額や枚数が決められています。

手順2つ目は、必要書類の準備です。

手順③相続放棄申述書の作成

相続放棄申述書に、必要事項を記載します。

相続放棄申述書は、相続放棄をする人の押印が必要です。

押印は、認印で差し支えありません。

手順3つは、相続放棄申述書の作成です。

手順④家庭裁判所へ提出

相続放棄申述書の提出先は、被相続人の最後の住所地を管轄する家庭裁判所です。

家庭裁判所の管轄は、裁判所のホームページで確認することができます。

家庭裁判所へ出向いて提出する場合、受付時間に制限があることがあります。

相続放棄申述書は、郵送で提出することができます。

普通郵便でも提出できますが、記録が残る郵便が安心です。

手順4つ目は、家庭裁判所へ提出です。

手順⑤相続放棄照会書に回答

相続放棄の申立てをすると、2週間ほどで家庭裁判所から相続放棄照会書が届きます。

相続放棄照会書とは、家庭裁判所から届く相続放棄についての意思確認です。

相続放棄は影響の大きい手続なので、間違いがないように慎重に確認します。

正直に回答して、返送します。

手順5つ目は、相続放棄照会書に回答です。

手順⑥相続放棄申述受理通知書の受領

回答に問題がなければ、家庭裁判所から審査結果が通知されます。

相続放棄申述受理通知書とは、相続放棄が認められた通知書です。

手順6つ目は、相続放棄申述受理通知書の受領です。

手順⑦他の相続人に通知

相続放棄の審査結果は、申立てをした人だけに通知します。

他の相続人に対して、積極的に通知しません。

相続放棄をしても他の相続人に通知する義務はありませんが、通知してあげると親切でしょう。

手順7つ目は、他の相続人に通知です。

6相続放棄を司法書士に依頼するメリット

相続放棄は、プラスの財産もマイナスの財産も引き継ぎませんという裁判所に対する申立てです。

相続人らとのお話合いで、プラスの財産を相続しませんと申し入れをすることではありません。

家庭裁判所で認められないと、相続放棄のメリットは受けらません。

実は、相続放棄はその相続でチャンスは実質的には1回限りです。

家庭裁判所に認められない場合、即時抗告という手続を取ることはできます。

高等裁判所の手続で、2週間以内に申立てが必要になります。

家庭裁判所で認めてもらえなかった場合、即時抗告で相続放棄を認めてもらえるのは、ごく例外的な場合に限られます

一挙に、ハードルが上がると言ってよいでしょう。

相続放棄は慎重に判断する必要があるうえ、いろいろな誤解から利用をためらうことがあるでしょう。

利用をためらっていると、期限3か月はあっという間です。

3か月以内に必要書類を揃えて手続をするのは想像以上にハードルが高いものです。

相続放棄を考えている方は、すみやかに司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

任意後見人になれる人なれない人

1任意後見契約でサポートを依頼する

①信頼できる人と任意後見契約

認知症や精神障害や知的障害などで判断能力が低下すると、物事の良しあしを適切に判断することができなくなります。

記憶があいまいになる人も、いるでしょう。

任意後見とは、将来に備えて信頼できる人にサポートを依頼する契約です。

任意後見は、だれと契約するのか本人が自分で決めることができます。

任意後見契約をした場合、物事のメリットデメリットを充分に判断できなくなった後にサポートしてもらいます。

自分の財産管理などを依頼するから、だれと契約するかが重要です。

多くの場合、本人の子どもなど近い関係の家族でしょう。

家庭裁判所で成年後見開始の審判をしてもらう場合、成年後見人は家庭裁判所が決めます。

家族が成年後見人に選ばれるのは、わずか20パーセント程度です。

任意後見契約では、本人が選んだ人にサポートを依頼することができます。

②任意後見と法定後見のちがい

成年後見には、2種類あります。

任意後見と法定後見です

任意後見とは、将来に備えてサポートを依頼する契約です。

法定後見とは、判断能力が低下した後で家庭裁判所がサポートする人を決める制度です。

任意後見契約で、本人が選んだ人にサポートを依頼することができます。

将来に備えて準備する人は、多くありません。

任意後見を利用する人は、あまり多くありません。

成年後見を利用する人は、ほとんどが法定後見です。

単に、成年後見と言ったら法定後見を指していることがほとんどです。

2任意後見人になれる人なれない人

①任意後見人を家族に依頼

任意後見人になるために、特別な資格は不要です。

原則として、だれでも任意後見人になることができます。

家族間には今まで培ってきた信頼関係があるでしょう。

本人の家族は、任意後見人になることができます。

任意後見は、判断能力が低下した後の財産管理を依頼します。

重要な財産を預けるから、深い信頼関係があると安心です。

実際にも、任意後見契約の70%は家族にサポートを依頼しています。

任意後見人を家族に、依頼することができます。

②任意後見人になれない人

サポートを依頼できるときに、特別な資格や条件は不要です。

次の人は、成年後見人になれません。

(1)未成年者

未成年者は、判断能力が低いと言えます。

任意後見人として、サポートするのにふさわしくありません。

任意後見契約をするときに未成年であっても、サポートを開始するときに成年になっていれば成年後見人になることができます。

(2)後見人を解任されたことのある人

後見人を解任された人は、過去に不適切な行為をした人でしょう。

任意後見人として、信頼性が低いと言えます。

(3)破産者で復権していない人

破産した人は、経済的信用を失っています。

任意後見人として、財産管理をするのにふさわしくありません。

(4)本人に訴訟をした人と訴訟をした人の配偶者、直系血族

訴訟をした人は、利害対立が表面化した人です。

任意後見人として、公平な後見事務が期待できません。

(5)行方不明の人

連絡が取れない人は、サポートを適切に行えないと言えます。

③家族以外の専門家に任意後見人を依頼

任意後見では、サポートする人を自分で選ぶことができます。

信頼できる家族を選んでもいいし家族以外の専門家を選んでも構いません。

家族を任意後見人にできるのは、任意後見の大きなメリットです。

あえて家族以外の専門家にサポートを依頼した方がいいケースがあります。

家族以外の専門家が任意後見人になることができます。

例えば、次のケースでは家族以外の専門家を任意後見人にした方がいいでしょう。

・家族間で信頼関係がないケース

・家族の協力体制が不充分なケース

・多額の財産や管理が複雑な財産があるケース

・家族に健康上の問題があるケース

・家族間の公平性を重視したいケース

家族以外の専門家に、任意後見人を依頼することができます。

家族以外の専門家に任意後見人を依頼する場合、報酬を支払う必要があります。

家族以外の専門家にサポートを依頼する場合、任意後見人の報酬の目安は次のとおりです。

・資産1000万円以下 月額3万円程度

・資産5000万円以下 月額4~5万円程度

・資産5000万円以上 月額5~6万円程度

④契約締結だけで任意後見人になれない

任意後見は、サポートを依頼する契約です。

本人が元気なうちに、将来に備えて任意後見契約をします。

本人の判断能力が低下した後で、任意後見契約をすることはできません。

重度の認知症など判断能力がないと、有効に契約を締結することができないからです。

任意後見契約を締結した時点では、本人は充分な判断能力があるはずです。

本人は元気だから、サポートは必要ありません。

任意後見契約を締結するだけでは、任意後見契約に効力がありません。

本人の判断能力が低下したら、サポートが必要になります。

任意後見契約でサポートをするためには、次の条件を満たす必要があります。

・本人の判断能力の低下

・家庭裁判所が任意後見監督人の選任

本人の判断能力の低下したら、家庭裁判所に任意後見監督人選任の申立てをします。

家庭裁判所が任意後見監督人を選任したら、任意後見契約に効力が発生します。

任意後見契約に効力が発生したら、任意後見人がサポートを開始します。

任意後見監督人は、任意後見人を監督する人です。

任意後見監督人が監督するから、サポートが公平性と透明性が維持されます。

任意後見人が不正なくサポートをするため、任意後見監督人は重要な役割を果たします。

本人の利益を守るため、任意後見監督人は重要な存在です。

任意後見監督人なしで、任意後見はスタートしません。

契約締結だけで、任意後見人になれません。

3任意後見人を選ぶときのポイント

①信頼できる人

任意後見契約で、財産管理や身上監護を依頼します。

重要な契約だから、信頼できる人であることが重要です。

任意後見受任者を選ぶときのポイント1つ目は、信頼できる人です。

②専門知識がある人

依頼したい内容が財産管理中心である場合、専門知識が必要になります。

司法書士などの専門家を選任することを検討するといいでしょう。

任意後見受任者を選ぶときのポイント2つ目は、専門知識がある人です。

③年齢

本人より若い人を選任するといいでしょう。

後見事務が継続する必要があるからです。

任意後見受任者を選ぶときのポイント3つ目は、年齢です。

④近くに住んでいる人

近くに住んでいる人を選任すると、きめ細かなサポートを期待できます。

任意後見受任者を選ぶときのポイント4つ目は、近くに住んでいる人です。

⑤コミュニケーションができる人

物事のメリットデメリットを充分に判断できなくなってから、サポートを開始します。

本人の意向や考えを尊重できる人であることが重要になります。

任意後見受任者を選ぶときのポイント5つ目は、コミュニケーションができる人です。

⑥誠実な人

任意後見契約は、財産管理や身上監護を依頼します。

任意後見事務には、大きな責任が伴います。

任意後見受任者は、誠実な人を選ぶことが大切です。

任意後見受任者を選ぶときのポイント6つ目は、誠実な人です。

4任意後見契約をするときの注意点

注意①任意後見契約は解除できる

任意後見契約を締結するだけでは、契約に効力がありません。

判断能力がいつ低下するか、人によってそれぞれでしょう。

任意後見契約に効力がない間は、いつでも一方的に解除することができます。

本人の判断能力がしっかりしている間は、本人の同意なく解除することができます。

任意後見契約が解除されていも、契約にかかった費用は返金されません。

注意点の対策は、信頼できる人と契約し契約内容をよく納得しておくことです。

注意点1つ目は、任意後見契約を解除される点です。

注意②判断能力低下に気づいてもらえない

任意後見契約を締結しても、サポートは開始しません。

任意後見契約を締結したときは、判断能力が充分あるはずだからです。

自分で判断できるから、サポートは不要です。

本人の判断能力が低下したら、任意後見契約に効力が発生します。

本人の判断能力が低下したら、家庭裁判所に申立てをします。

判断能力が低下したのに、自分で家庭裁判所に申立てをすることは難しいでしょう。

判断能力低下に気づいてもらえないと、任意後見がスタートしません。

任意後見契約をしたのに、サポートを受けられなくなります。

注意点の対策は、別途、財産管理契約や見守り契約を締結することです。

例えば、月〇回の訪問などがあると、気がついてもらう体制を作ることができます。

注意点2つ目は、判断低下に気づいてもらえない点です。

注意③任意後見人辞任に家庭裁判所の許可

任意後見人は、本人をサポートする人です。

判断能力が低下したのに、サポートする人を失うと本人はとても困ります。

本人は、ひとりで何も判断することができないからです。

本人の利益を守るため、軽々しく辞任することはできません。

正当理由があるときだけ、家庭裁判所の許可を得て辞任することができます。

正当理由とは、例えば次のような理由です。

・任意後見人が高齢でサポートができない

・任意後見人が病気になったので療養に専念したい

・遠方に転居するので、サポートができない

・本人や本人の家族とトラブルになった

注意点3つ目は、任意後見人辞任に家庭裁判所の許可な点です。

注意④死後事務を依頼できない

任意後見契約は、本人が死亡したら終了します。

任意後見契約で、本人が死亡した後のことを依頼することはできません。

死後事務とは、死亡した後に発生する手続です。

例えば、死後事務には、次の事務があります。

・病院や施設の費用の支払い

・家賃や地代の支払い

・通夜や告別式などの手続

・行政などへの手続

・契約などの解約

注意点の対策は、別途、死後事務委任契約をすることです。

死後事務委任契約で、死亡した後に発生する手続を依頼することができます。

死後事務委任契約は、民法によって認められています。

死後事務委任契約で、どんなことをやってもらいたいのか詳細に記載することが重要です。

死後事務委任契約をしておくと、家族に面倒をかけなくて済みます。

注意点4つ目は、死後事務を依頼できない点です。

5任意後見契約を司法書士に依頼するメリット

任意後見契約はあれこれ自分で決められなくなる前に、自分らしい生き方を自分で決めて、自分らしく生きようという制度です。

前向きに生きていくためにみんながサポートしますが、メリットもデメリットもたくさんあります。

ひとりで判断できるうちに、メリットとデメリットを確認して、自分らしい生き方、自分らしい好み、自分らしい趣味を家族や周囲の人と共有しましょう。

特に、不動産は重要な財産であることが多いので、処分や管理についての意見共有は重要です。

任意後見契約をする人は年々増加していますが、多くの方は良く知らない状況です。

任意後見契約をする前から司法書士などの専門家に相談し、その内容を周囲の人と共有しましょう。

任意後見契約の認知度があまり高くなく、契約について誤解や不理解でトラブルを起こしたり、トラブルに巻き込まれたりする事例が多く起きています。

任意後見契約でサポートをお願いする人もサポートをする予定の人も安易に考えず、司法書士などの専門家に相談し、家族と意見共有することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

特別縁故者に認められない

1 特別縁故者に財産が分与される

①相続人になる人は法律で決まっている

相続が発生したら、親族のうち一定の範囲の人が相続人になります。

だれが相続人になるかについては、民法で決められています。

相続人になる人は、次のとおりです。

(2)~(4)の場合、先順位の人がいる場合、後順位の人は相続人になれません。

(1)配偶者は必ず相続人になる

(2)被相続人に子どもがいる場合、子ども

(3)被相続人に子どもがいない場合、親などの直系尊属

(4)被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹

②相続人不存在で国庫帰属

相続人になる人は、法律で決まっています。

相続人がまったくいない天涯孤独の人がいます。

相続人はいるけど、相続放棄をすることがあります。

家庭裁判所で相続放棄が認められた場合、はじめから相続人でなかったと扱われます。

相続人が不存在の場合、相続財産は国庫に帰属します。

③特別縁故者は家庭裁判所が判断

特別縁故者とは、被相続人に特別な縁故がある人です。

相続財産を国庫に帰属させるより、特別縁故者に分与する方が適切な場合があります。

特別縁故者であるか、家庭裁判所が判断します。

家庭裁判所に認められれば、特別縁故者に相続財産を分与されます。

2特別縁故者に認められる人

①生計を同じくしていた人

相続が発生したら、一定の範囲の家族が相続人になります。

相続人になる人は、法律で決められています。

例えば、被相続人に配偶者がいる場合、配偶者は必ず相続人になります。

相続人になる配偶者とは、法律上の配偶者です。

事実婚・内縁の配偶者は、相続人ではありません。

事実婚・内縁の配偶者は、被相続人と一緒に暮らして生計を同じくしていたでしょう。

相続人不存在である場合、特別縁故者に認められる可能性があります。

例えば、配偶者に連れ子がいることがあります。

法律上の配偶者は、相続人になることができます。

連れ子は、被相続人の子どもではありません。

被相続人と連れ子は、当事者が合意すれば養子縁組をすることができます。

養子縁組をした場合、養子は養親の子どもになります。

養親が死亡したとき、養子は相続人になります。

養子は、養親の子どもだからです。

養子縁組をしていない場合、連れ子には親族関係がありません。

被相続人の相続人になることはできません。

連れ子が相続人と一緒に暮らして、生計を同じくしていることがあります。

相続人不存在である場合、特別縁故者に認められる可能性があります。

特別縁故者に認められるか、家庭裁判所が判断します。

家庭裁判所は、当事者の主張だけでなく客観的な証拠を重視します。

被相続人と一緒に暮らして生計を同じくしていた場合、同一の住民票があるでしょう。

事実婚・内縁の配偶者は、住民票に「夫(未届)」「妻(未届)」と記載してもらえます。

長年同居していたことも、住民票で証明することができます。

長年同居して生計を同じくしている場合、特別な縁故があったと認められやすくなるでしょう。

②被相続人の療養看護につとめた人

療養看護につとめた人とは、被相続人の身の回りの世話を献身的にした人です。

例えば、被相続人に子どもがいる場合、子どもは相続人になります。

子どもの配偶者は、相続人ではありません。

被相続人のいとこなども、相続人ではありません。

子どもの配偶者やいとこが被相続人の療養看護につとめていることがあります。

親族として助け合いをする以上に献身的に療養看護に努めていた場合、特別縁故者に認められる可能性があります。

例えば、11年間にわたり被相続人を我が子同様に看護養育し病気となってからも療養看護に努めた叔母は、特別縁故者として認められました。

療養看護につとめたことは、次の書類で証明することができます。

(1)医療費や介護費の領収書

(2)療養看護のための交通費の領収書

(3)被相続人と頻繁に交流していたことが分かる手紙、写真、メール、日記

(4)献身的に療養看護につとめていたことが分かる手紙、写真、メール

③その他被相続人と特別な関係にあった人

特別縁故者とは、被相続人に特別な縁故があった人です。

遺言書がなくても、その人に相続財産を受け継がせるのが適当と考えられる特別な関係がある人は特別縁故者と認められる可能性があります。

例えば、被相続人が生前設立し発展に尽力してきた法人があることがあります。

被相続人が心血注いできた法人は、相続財産を受け継がせるのに適切と考えられるでしょう。

被相続人と特別な関係にあったと認められた場合、特別縁故者に認められることがあります。

他にも、被相続人の家族同然に暮らしてきた内弟子がいることがあります。

被相続人がわが子同然に可愛がっていて、事業を引き継がせたいと常々言っていることがあります。

被相続人が後継者にしたいと考えていた人に、相続財産を受け継がせるのに適切と考えられるでしょう。

被相続人と特別な関係にあったと認められた場合、特別縁故者に認められることがあります。

例えば、身内の中で被相続人の信頼を唯一得ており、相談にのったりしていた従兄弟の子は、特別縁故者として認められました。

被相続人と特別な関係にあったことは、次の書類で証明することができます。

(1)被相続人と親密な関係にあったことが分かる手紙、写真、メール、日記

(2)被相続人と頻繁に交流していたことが分かる手紙、写真、メール、日記

(3)被相続人が相続財産を引き継がせる意思があったことが分かる書類

3特別縁故者に認められない

①相続人が存在する

特別縁故者が認められるのは、相続人が不存在の場合のみです。

相続人になる人は、法律で決められています。

相続人がいれば、相続人が相続するからです。

家族のさまざまな事情から、被相続人と疎遠になっている家族がいることがあります。

家族と音信不通になっていたり、家族が行方不明になっていることがあります。

長期間疎遠になっていても、相続人がいれば相続人が相続します。

相続人が存在する場合、特別縁故者が認められることはありません。

特別縁故者に認められないケース1つ目は、相続人が存在するケースです。

②療養看護で報酬

被相続人の療養看護につとめた人は、特別縁故者に認められる可能性があります。

被相続人の療養看護につとめた人とは、被相続人の身の回りの世話を献身的にした人です。

被相続人から相当の対価を得ていた場合、献身的とは言えないでしょう。

看護師やヘルパーとして対価を得ていた場合、特別縁故者に認められるのは難しいでしょう。

対価を得ていたものの対価の程度を大きく超えて献身的に尽くしていた場合、特別縁故者に認められる可能性があります。

特別縁故者に認められないケース2つ目は、療養看護で報酬を受けていたケースです。

③通常の親戚付き合い

被相続人に特別な縁故があれば、特別縁故者に認められる可能性があります。

被相続人と親戚関係にある場合、通常の親戚付き合いがあるでしょう。

通常の親戚付き合いだけであれば、特別な縁故とは認められません。

特別縁故者に認められないケース3つ目は、通常の親戚付き合いのケースです。

④客観的証拠がない

特別縁故者に認められる人は、先に説明したとおりです。

特別縁故者に認められるか、家庭裁判所が判断します。

特別な縁故があったと主張するだけで、家庭裁判所が認めてくれることはないでしょう。

特別な縁故があったことを裏付ける客観的証拠が重要です。

家庭裁判所は、客観的証拠で判断するからです。

たとえ特別な縁故があっても、客観的証拠がないと特別縁故者に認められません。

特別縁故者に認められないケース4つ目は、客観的証拠がないケースです。

⑤死後の縁故のみ

特別縁故者とは、被相続人の生前に特別な縁故があったと認められる人です。

被相続人が死亡した後、被相続人の遺体を引き取ったり葬儀を行ったりする必要があります。

多くの場合、生前にも特別な関係があった人が遺体を引き取ったり葬儀を行ったりするでしょう。

生前にほとんど関与や交流がなかった人が、遺体を引き取ったり葬儀を行ったりすることがあります。

被相続人に身寄りがないため、葬儀や祭祀を行うような事例です。

被相続人の生前に関与や交流がない場合、特別縁故者に認められません。

遺体を引き取ったり葬儀を行ったりすることは、生前にも特別な関係があったことが推察されます。

生前に特別な関係があったことを主張したうえで、遺体を引き取ったり葬儀を行ったりしたことを主張するといいでしょう。

葬儀は、人生最後の儀式として重要なものです。

被相続人の死亡後に葬儀や祭祀のための費用を負担した場合、合理的な金額であれば相続財産から支払われるのが通常です。

特別縁故者に認められないケース5つ目は、死後の縁故のみのケースです。

⑥うすい縁故は少額の分与

特別縁故者に認められたら、相続財産の全部または一部が分与されます。

特別縁故者に認められても、全額の分与が認められないことがあります。

深い縁故があれば、多額の財産が分与されるでしょう。

うすい縁故であれば、少額の財産が分与されます。

縁故の深さによって、分与される金額が決められます。

分与される財産の額は、家庭裁判所が判断します。

うすい縁故であれば、ほとんどの財産が国庫帰属になるでしょう。

4特別縁故者に期待するよりも遺言書作成で遺贈

①特別縁故者財産分与の申立ての期限は3か月

特別縁故者財産分与の申立ての期限は、3か月です。

相続人不存在が確定してから、3か月がスタートします。

相続人不存在が確定しても、だれも連絡してくれません。

期限3か月は、想像以上に短いでしょう。

特別縁故者財産分与の申立ての期限は、3か月です。

②特別縁故者は家庭裁判所が判断

相続人不存在の場合、相続財産は国庫に帰属するのが原則です。

特別縁故者に認められた場合、相続財産の分与を受けることができます。

特別縁故者に認められる要件は、先に説明したとおりです。

特別縁故者に認められるか、家庭裁判所が判断します。

主観的に特別縁故者であると思っても、証拠がないと家庭裁判所は認めてくれないでしょう。

家庭裁判所は、客観的な証拠を基に判断するからです。

特別縁故者に認められるのは、想像以上に高いハードルがあります。

特別縁故者は、家庭裁判所が判断します。

③分与される財産は家庭裁判所が判断

相続財産から分与される財産は、家庭裁判所の裁量で判断します。

莫大な相続財産があっても、わずかな財産だけ分与されることがあります。

わずかな縁故だけであれば、わずかな財産だけ分与されるでしょう。

主観的に深い縁故があると思っても、充分な証拠がないと家庭裁判所は認めてくれないでしょう。

証拠に不足があると、深い縁故があると認められません。

家庭裁判所は、客観的な証拠を基に判断するからです。

特別縁故者に認められても全財産が分与されるには、想像以上に高いハードルがあります。

分与される財産は、家庭裁判所が判断します。

④遺言書作成で迅速確実に遺贈

特別縁故者に対する相続財産分与の申立てをしてから財産が分与されるまで、1年程かかります。

特別縁故者と認められるか、家庭裁判所が判断します。

分与される財産は、家庭裁判所が判断します。

特別縁故者として財産分与を受けるためには、想像以上に高いハードルがあります。

遺言書を作成しておけば、確実に遺贈することができます。

遺言執行者を指名すれば、いっそう確実になるでしょう。

証拠提出をして家庭裁判所の審査を受ける必要がないからです。

家庭裁判所の審査などがないから、迅速に財産を引き継ぐことができます。

特別縁故者に期待するより、遺言書を作成して遺贈がおすすめです。

⑤公正証書遺言作成がおすすめ

遺言書を作成する場合、自筆証書遺言か公正証書遺言を作成することがほとんどです。

自筆証書遺言は、自分で書いて作る遺言書です。

公正証書遺言は、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

公正証書遺言は公証人が関与するから、高い信頼性があります。

公正証書遺言を作成することで、トラブル防止になるでしょう。

公正証書遺言作成がおすすめです。

5遺言書作成を司法書士に依頼するメリット

遺言書は、被相続人の意思を示すものです。

自分が死んだことを考えたくないという気持ちがあると、抵抗したくなるかもしれません。

民法に遺言書を作ることができるのは、15歳以上と定められています。

遺言書を作成すれば、法定相続人や法定相続人以外の人に財産を引き継ぐことができます。

遺言書があって遺言執行者がいれば、相続手続はおまかせできます。

遺言者にとっても財産を受け取る人にとっても、安心です。

相続人がいない場合、想像以上に手間と時間がかかります。

手間と時間をかけても、確実に財産を引き継ぐことができるわけではありません。

お互いを思いやる方は、遺言書作成を司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

司法書士に遺言書作成を依頼する

1遺言書の種類と特徴

①公正証書遺言と自筆証書遺言のちがい

ちがい(1)作成方法

公正証書遺言は、公証人に遺言内容を伝え公証人が書面に取りまとめて作ります。

自筆証書遺言は、遺言者がひとりで書いて作ります。

ちがい1つ目は、作成方法です。

ちがい(2)証人の要否

公正証書遺言は、証人2人に確認してもらいます。

自筆証書遺言は、証人は不要です。

ちがい2つ目は、証人の要否です。

ちがい(3)無効リスク

遺言書には、厳格な書き方ルールがあります。

書き方ルールに違反すると、遺言書が無効になります。

公正証書遺言は公証人が関与するから、無効リスクが低いです。

自筆証書遺言は遺言者がひとりで作るから、無効リスクが高いです。

ちがい3つ目は、無効リスクです。

ちがい(4)作成の手軽さ

公正証書遺言を作成するためには、公証役場と打合せが欠かせません。

自筆証書遺言は、筆記用具と印章があれば作ることができます。

ちがい4つ目は、遺言書作成の手軽さです。

ちがい(5)保管方法

公正証書遺言は、公証役場で厳重に保管されます。

公正証書遺言は、紛失や改ざんリスクがありません。

自筆証書遺言は、原則として自分で保管します。

自筆証書遺言は、紛失や改ざんリスクがあります。

条件にあえば法務局に提出して、自筆証書遺言を保管してもらうことができます。

法務局保管制度を利用した場合、紛失や改ざんリスクがありません。

ちがい5つ目は、保管方法です。

ちがい(6)家庭裁判所による検認手続

検認手続とは、家庭裁判所で遺言書を開封してもらう手続です。

公正証書遺言は、家庭裁判所による検認手続は不要です。

自筆証書遺言は、原則として家庭裁判所による検認手続が必要です。

法務局保管制度を利用した場合、家庭裁判所による検認手続は不要です。

ちがい6つ目は、家庭裁判所による検認手続です。

ちがい(7)字が書けない人による遺言書作成

公正証書遺言は、字が書けなくても遺言書を作成することができます。

自筆証書遺言は、字が書けないと作成することができません。

ちがい7つ目は、字が書けない人による遺言書作成です。

ちがい(8)費用

公正証書遺言は、公証役場に手数料を払う必要があります。

手数料は、遺言内容や資産額によって異なります。

自筆証書遺言は、作るだけであれば費用はほとんどかかりません。

ちがい8つ目は、費用です。

②遺言書の効力にちがいはない

遺言書の効力にちがいはない

公正証書遺言は公証人が関与するから、無効になりにくく安心確実です。

自筆証書遺言はひとりで作るから、手軽です。

方式がちがうだけで、効力にちがいはありません。

適切に作成すれば、公正証書遺言と自筆証書遺言は同じ効力です。

複数の遺言書が見つかった場合、新しい日付の遺言書が優先します。

③公正証書遺言がおすすめ

遺言書を作成する場合、公正証書遺言か自筆証書遺言を作成するのがほとんどです。

公正証書遺言は費用と手間がかかるけど、相続トラブル防止の観点からおすすめです。

公正証書遺言は公証人が関与するから、信頼性が高いからです。

先に説明したとおりメリットとデメリットを比べると、幅広い人に公正証書遺言が最もおすすめです。

2司法書士に遺言書作成を依頼する

手順①司法書士に相談

遺言書は、遺言者の意思を示すものです。

家族構成や財産状況から、どのように遺産分割したいのか相談します。

遺言書を作成するきっかけや気持ちを司法書士に伝えます。

手順1つ目は、司法書士に相談することです。

手順②遺言書作成の依頼

遺言書作成を決意したら、司法書士に遺言書作成を依頼します。

手順2つ目は、遺言書作成の依頼です。

手順③相続人や財産状況のヒアリング

遺言書作成にあたって、あらかじめ相続人になる予定の人を戸籍謄本で調査します。

財産状況を調査し、評価額を把握します。

代表的な書類は、次のとおりです。

・預貯金 通帳のコピー

・不動産 登記簿謄本、固定資産評価証明書

・有価証券 預かり資産残高証明書

戸籍謄本や財産状況の資料の取得は、司法書士に依頼することができます。

手順3つ目は、相続人や財産状況のヒアリングです。

手順④遺言書の文案作成

手順①の相談内容を参考にして、司法書士が遺言書の文案を作成します。

司法書士が作成した文案に問題がないか、遺言者本人が確認します。

必要に応じて、修正を重ねます。

相続税が課されることが予想される場合、税理士などのアドバイスを受けるといいでしょう。

遺留分権利者がある場合、遺留分に配慮する必要があるでしょう。

遺留分とは、相続人に認められた最低限の権利です。

配分された財産が遺留分に満たない場合、遺留分侵害額請求をすることができます。

遺留分侵害額請求をすると、相続人間で深刻なトラブルになるでしょう。

遺留分に配慮した遺言書を作成するのがおすすめです。

遺言書には、付言事項を書くことができます。

付言事項とは、遺言に追加する記載事項です。

家族への感謝の気持ちや幸せに暮らして欲しい希望などを書きます。

家族のトラブルを減らすために、付言事項は有効です。

手順4つ目は、遺言書の文案作成です。

手順⑤公証役場との打合せ

遺言書を公正証書にするため、公証人と打合せをします。

司法書士が公証役場と連絡を取り、遺言書原案や必要書類を提出します。

司法書士に遺言書作成を依頼した場合、公証役場との打合せを任せることができます。

手順5つ目は、公証役場との打合せです。

手順⑥証人2人の手配

公正証書遺言は、証人2人に確認してもらって作ります。

証人になる人に、特別な資格はありません。

相続に無関係な人で、かつ、秘密を守ってくれる人が適任です。

次の人は、証人になることはできません。

・未成年者

・相続人・受遺者になる予定の人とその人の配偶者や直系血族

・公証人の配偶者、4親等内の親族、書記、使用人

自分で証人を用意することができない場合、司法書士などの専門家に依頼することができます。

司法書士などの専門家には、守秘義務があります。

遺言の内容が外部に漏れる心配はありません。

手順6つ目は、証人2人の手配することです。

手順⑦公証役場を予約

公正証書遺言を作成する日時を予約します。

公証役場に出向くのであれば、日本中どこの公証役場でも差し支えありません。

公証役場に出向くのが難しい場合、公証人に出張してもらうことができます。

公証人に出張してもらう場合、同一都道府県内の公証役場を予約する必要があります。

司法書士に遺言書作成を依頼した場合、公証役場の予約を任せることができます。

手順7つ目は、公証役場を予約です。

手順⑧公正証書遺言作成当日

遺言者と証人2名が公証役場に出向きます。

公証人が遺言者の本人確認と本人の意思確認をします。

遺言内容に問題がなければ、遺言者本人と証人2人が署名押印をします。

公正証書遺言作成後に、公証人の手数料を支払います。

手順8つ目は、公正証書遺言作成当日です。

手順⑨公正証書遺言の保管

公正証書遺言原本は、公証役場で厳重保管されます。

公正証書遺言を作成したときに、遺言者には正本と謄本が渡されます。

正本と謄本は、公正証書遺言のコピーです。

正本や謄本を紛失しても、公証役場で再発行をしてもらうことができます。

手順9つ目は、公正証書遺言の保管です。

4遺言書作成で司法書士が関与できる範囲

①遺言書作成のアドバイス

遺言書の書き方について、司法書士に相談することができます。

どのような内容を書けばいいか何を書くべきか、具体的なアドバイスを受けることができます。

遺言者の希望を聞き取って、遺言書の文案作成をします。

②作成した遺言書の添削

遺言書は、作成するだけでは意味がありません。

遺言書の内容は、自動で実現するわけではないからです。

遺言書に効力が発生した後に、実現できるように書く必要があります。

法律に適合するかチェックし、遺言者の意思を明確に表現することが重要です。

遺言者が自分で作成した遺言書の内容をチェックし、添削を受けることができます。

③公証役場との打合せ

公正証書遺言を作成するには、手間と時間がかかります。

遺言内容を書面にするため、公証人と打合せをする必要があるからです。

公証役場に出向いても、その日に遺言書を作成できることはほとんどありません。

遺言書作成を司法書士に依頼した場合、公証人との打合せを担当してもらうことができます。

④必要書類の収集

公証人と打合わせにおいて、必要書類が指示されます。

遺言書作成を司法書士に依頼した場合、必要書類を取得してもらうことができます。

⑤証人の手配

公正証書遺言は、証人2人に確認してもらって作ります。

証人を準備できない場合、司法書士に手配してもらうことができます。

⑥遺言執行者の引受

遺言執行者とは、遺言書の内容を実現する人です。

遺言執行者は、遺言書で指名することができます。

遺言執行者がいると、遺言者は安心です。

遺言執行者が遺言書の内容を確実に実現してくれるからです。

遺言執行者がいると、家族はラクです。

遺言執行者がわずらわしい相続手続をしてくれるからです。

遺言書作成を司法書士に依頼した場合、遺言執行者を引き受けてもらうことができます。

⑦相続登記

相続財産に不動産が含まれている場合、不動産の名義変更をします。

相続登記とは、不動産の名義変更です。

相続登記などの登記手続は、司法書士の専門分野です。

相続登記を司法書士に依頼することができます。

5遺言書作成で司法書士が関与できないこと

①自筆証書遺言の代筆

公正証書遺言は、字が書けなくても遺言書を作成することができます。

自筆証書遺言は、字が書けないと作成することができません。

自筆証書遺言は、司法書士が代筆することはできません。

②紛争解決

相続が発生した後に、相続人間でトラブルに発展することがあります。

訴訟や紛争解決に、司法書士が介入することはできません。

訴訟や紛争解決は、弁護士に依頼します。

③税務相談や申告業務

税金に関する具体的な相談や申告業務は、司法書士が行うことはできません。

税金に関する具体的な相談や申告業務は、税理士に依頼します。

6司法書士に遺言書作成を依頼するメリットとデメリット

メリット①有効な遺言書作成ができる

司法書士は、遺言書作成に必要な法律知識と実務経験があります。

遺言書の書き方ルールの違反による無効リスクを大幅に減らすことができます。

メリット1つ目は、有効な遺言書作成ができることです。

メリット②相続トラブルの予防

司法書士が遺言書の文案を作成する場合、相続人の遺留分に配慮しています。

遺留分に関するトラブルを未然に防ぐことができます。

メリット2つ目は、相続トラブルの予防です。

メリット③遺言内容を適切に表現

司法書士が遺言書の文案を作成する場合、あいまいな表現をしません。

誤解を招く表現を避け、遺言者の意思を適切に表現します。

メリット3つ目は、遺言内容を適切に表現できることです。

メリット④手続準備の負担軽減

遺言書作成には、戸籍謄本や登記簿謄本の取得が必要になります。

公証役場とのやり取りや証人の手配など、手間がかかる手続があります。

わずらわしい手続は、司法書士におまかせすることができます。

メリット4つ目は、手続準備の負担軽減です。

メリット⑤費用面でのバランス

遺言書作成は、司法書士以外にも信託銀行や弁護士に依頼することができます。

一般的に、司法書士に依頼すると報酬が安価で、バランスがいいことが多いでしょう。

メリット5つ目は、費用面でのバランスです。

メリット⑥遺言執行者の引受

遺言書を作成するときに、遺言執行者を指名することができます。

司法書士を遺言執行者に指名すると、相続発生後の手続も一貫して任せることができます。

メリット6つ目は、遺言執行者の引受です。

デメリット①訴訟やトラブルに対応してもらえない

相続人間にトラブルがある場合、司法書士は対応できません。

弁護士へ依頼する必要があります。

デメリット1つ目は、訴訟やトラブルに対応してもらえないことです。

デメリット②税務相談はできない

相続税対策などの税務相談は、司法書士が応じることはできません。

税理士へ依頼する必要があります。

デメリット2つ目は、税務相談はできないことです。

デメリット③自筆証書遺言の代筆はできない

自筆証書遺言は、遺言者本人が自筆で書く必要があります。

司法書士が代筆することはできません。

デメリット3つ目は、自筆証書遺言の代筆はできないことです。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。