このページの目次

1相続登記で登録免許税を納付する

①相続登記とは相続による名義変更

相続が発生したら、被相続人の財産は相続人が相続します。

被相続人が不動産を保有していた場合、不動産の名義変更をします。

相続登記とは、相続による不動産の名義変更です。

②登録免許税とは名義変更で課される税金

登記申請をするとき、登録免許税を納めます。

登録免許税とは、名義変更で課される税金です。

相続登記をするとき、登録免許税が課されます。

登録免許税を納めないと、登記申請は却下されます。

③令和6年(2024年)4月1日から相続登記義務化

令和6年(2024年)4月1日から、相続登記には3年の期限が決められました。

3年以内に相続登記の義務を果たさないと、ペナルティーの対象になります。

ペナルティーの内容は、10万円以下の過料です。

2相続登記の登録免許税の計算方法

ステップ①固定資産税評価額を調べる

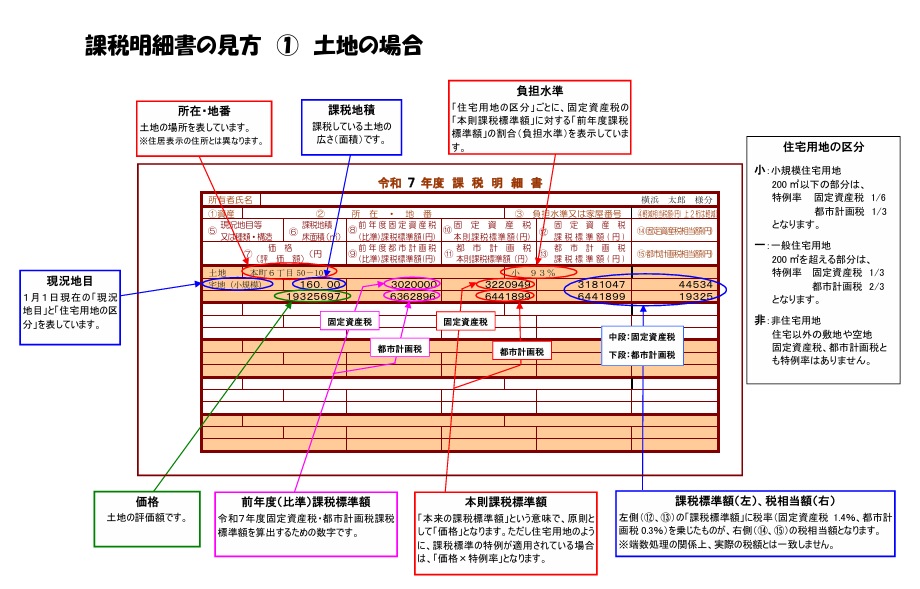

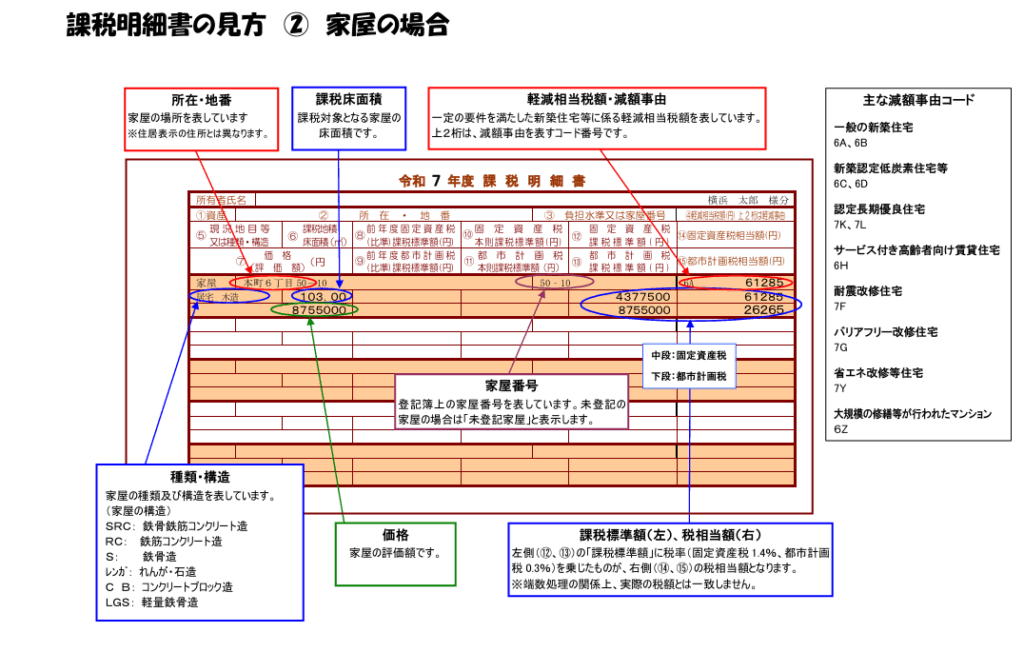

(1)課税明細書は毎年4~5月ごろに届く

登録免許税は、固定資産税評価額を基にして計算します。

不動産などの固定資産を保有している場合、固定資産税を納めます。

毎年4~5月ごろに、固定資産税納税通知書が届きます。

課税明細書は、固定資産税納税通知書の付属書類です。

課税明細書を見ると、不動産の固定資産税評価額が分かります。

(2)固定資産評価証明書を取得

固定資産評価証明書は、不動産が所在する市区町村役場で発行してもらうことができます。

市区町村役場によっては、固定資産評価通知書を発行してもらうことができます。

一部の相続人が固定資産評価証明書や固定資産評価通知書を請求することができます。

相続人が固定資産評価証明書や固定資産評価通知書を請求する場合、戸籍謄本など相続人であることが分かる書類が必要です。

固定資産評価証明書や固定資産評価通知書を見ると、不動産の固定資産税評価額が分かります。

(3)名寄帳を取得

名寄帳は「なよせちょう」と読みます。

名寄帳とは、土地や家屋を所有者ごとにまとめた一覧表です。

名寄帳を見ると、被相続人の不動産を一覧で確認できます。

名寄帳は、不動産が所在する市区町村役場で発行してもらうことができます。

一部の相続人が名寄帳を請求することができます。

相続人が名寄帳を請求する場合、戸籍謄本など相続人であることが分かる書類が必要です。

名寄帳を見ると、不動産の固定資産税評価額が分かります。

ステップ②不動産の評価額を合計

ステップ①で調べた固定資産税評価額を合計します。

ステップ③1000円未満の端数切捨で課税標準金額を出す

ステップ②で計算した固定資産税評価額の合計額の1000円未満の端数を切り捨てます。

登録免許税の課税標準額を求めることができます。

課税明細書に記載されている固定資産税課税標準額は、登録免許税の計算には無関係です。

ステップ④税率1000分の4をかける

相続登記の登録免許税の税率は、1000分の4です。

登録免許税の課税標準額に、1000分の4をかけます。

相続登記以外の登記申請では、税率が異なります。

ステップ⑤100円未満の端数切捨で登録免許税額を出す

課税標準額に1000分の4をかけて、100円未満の端数を切り捨てます。

100円未満の端数を切り捨てた金額が登録免許税です。

3相続登記の登録免許税の納付方法

①登録免許税は相続登記の申請時に納付する

登録免許税は、相続登記をするときに納めます。

相続登記を申請するのは法務局だから、登録免許税も法務局に納入します。

②収入印紙を貼付して納付

登録免許税は、収入印紙貼付台紙に収入印紙を貼付して納入することが一般的です。

収入印紙は、消印をせずに提出します。

相続登記を受付けた法務局の人が消印をするからです。

登記申請書と収入印紙貼付台紙は、割印を押します。

収入印紙は、次の場所で購入することができます。

・郵便局

・法務局の印紙売りさばき窓口

・コンビニエンスストア

コンビニエンスストアは高額の印紙の在庫がないことが多いので、おすすめできません。

登録免許税を納入しないと、相続登記は却下されます。

③ペイジーで電子納付

ペイジーとは、税金や公共料金などをATMやインターネットバンキングで支払える電子決済サービスです。

相続登記をオンライン申請した場合、登録免許税をペイジーで電子納付をすることができます。

納期限までに、登録免許税を納めます。

④法務局窓口へ出向いて現金納付はできない

相続登記の申請書は、法務局の窓口に出向いて提出することができます。

法務局の窓口に出向いても、現金で納付することはできません。

金融機関の窓口で、現金納付をすることができます。

金融機関や税務署で納付書を受け取り、金融機関の窓口で納入します。

登録免許税を納入した後、受け取った領収書を登記申請書と一緒に法務局に提出します。

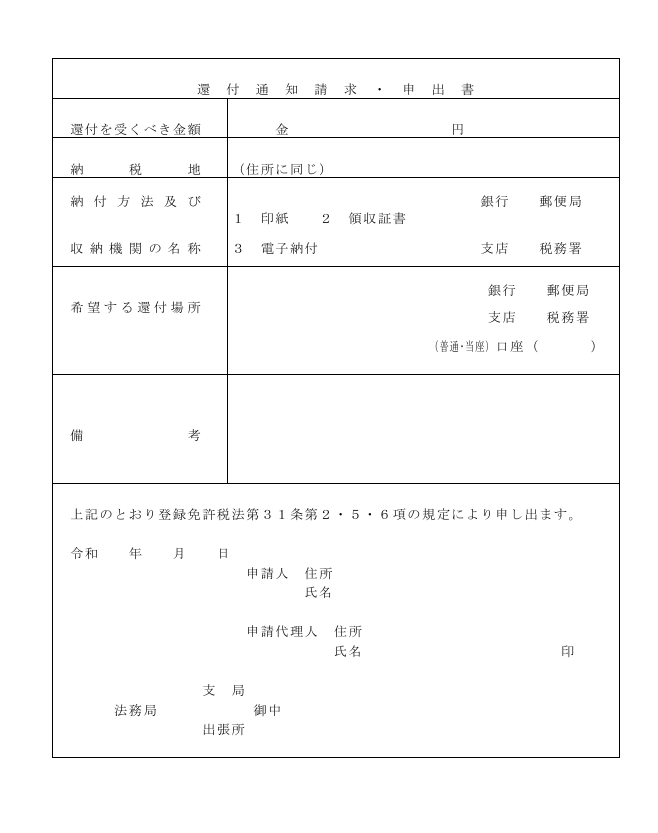

⑤過誤納は還付される

登録免許税の計算を間違えてしまうことがあるでしょう。

登録免許税の計算を間違えた場合、補正指示があります。

間違えて少なく納めた場合、登記申請書を書き直して追加で納入します。

間違えて多く納めた場合、登記申請書を書き直して還付請求書を提出します。

過誤納額は、税務署から指定の口座に振り込まれます。

還付請求書を提出してから振り込まれるまで、1か月程度かかります。

4相続登記の登録免許税の注意点

注意①登録免許税と相続税は別の税金

相続財産全体の規模が一定以上である場合、相続税の対象になります。

登録免許税と相続税は、別の税金です。

相続税の対象にならなくても、登録免許税は課されます。

登録免許税は、名義変更のときに課される税金だからです。

注意②固定資産税非課税でも登録免許税が課される

登録免許税は、固定資産税評価額を基にして計算します。

被相続人が保有していた不動産に、固定資産税が課されていないことがあります。

公共性が高い用途に使われる不動産には、固定資産税が課されないからです。

例えば、私道は、公共性が高い用途と言えます。

一定の条件を満たした場合、私道には固定資産税が課されません。

固定資産税が課されない場合、固定資産評価証明書に評価額の記載がないことがあります。

評価額の記載がなくても、登録免許税は課されます。

固定資産評価証明書に評価額の記載がない場合は、手続が複雑です。

評価額がない不動産の相続登記は、司法書士などの専門家に依頼するのがおすすめです。

注意③土地の相続登記で登録免許税の非課税措置

(1)死亡した相続人名義にする相続登記

相続が発生して不動産を相続した後、登記名義を変更する前に相続人が死亡することがあります。

死亡した相続人名義で、相続登記をすることができます。

死亡した相続人が土地を相続する相続登記をする場合、登録免許税が非課税になります。

死亡した相続人が相続する相続登記は、死亡した相続人の相続人が申請します。

登録免許税の非課税措置を受ける場合、「租税特別措置法第84条の2の3第1項により非課税」と記載します。

記載がない場合は、免税措置は受けられません。

非課税措置を受けるため、申請書に記載する必要があります。

記載を忘れて登録免許税を納めても、還付されません。

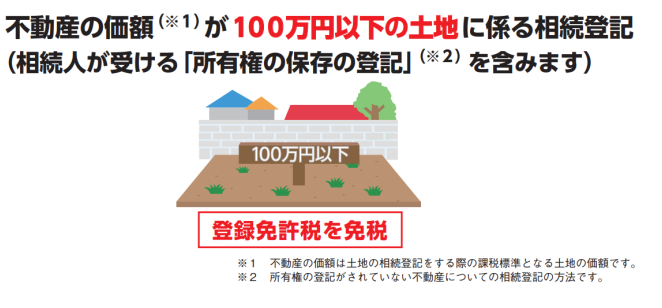

(2)100万円以下の土地の相続登記

相続登記の対象になる土地が評価額100万円以下である場合、登録免許税が非課税になります。

相続人に対する遺贈の対象になる土地が評価額100万円以下である場合も、同様に非課税です。

評価額100万円以下であれば日本中どこの土地であっても、対象になります。

登録免許税の非課税措置を受ける場合、「租税特別措置法第84条の2の3第2項により非課税」と記載します。

記載がない場合は、免税措置は受けられません。

非課税措置を受けるため、申請書に記載する必要があります。

記載を忘れて登録免許税を納めても、還付されません。

(3)非課税措置は令和9(2027)年3月31日までの申請に適用

相続人死亡で登録免許税が非課税になる制度には、適用期間が決められています。

土地の評価額が100万円以下で登録免許税が非課税になる制度には、適用期間が決められています。

どちらも現在のところ、令和9年(2027年)3月31日までの申請に適用されます。

注意④登録免許税最低額は1000円

評価額の低い不動産を相続する場合、登録免許税がわずかになることがあります。

登録免許税には、最低金額が決められています。

登録免許税が1000円未満になる場合、一律1000円になります。

例えば、20万円の建物の相続登記では、登録免許税を計算すると800円になります。

最低金額が決められているから、1000円納める必要があります。

5相続登記の登録免許税の計算例

ケース①土地建物を相続するケース

(1)事例

次のケースを計算します。

・土地 3559万7807円

・建物 2762万1473円

(2)計算方法

・不動産の評価額を合計

3559万7807円+2762万1473円=6321万9280円

・1000円未満の端数切捨で課税標準金額を出す

6321万9280円1000円未満の端数切捨→6321万9000円

・税率1000分の4をかける

6321万9000円×4÷1000=25万2876円

・100円未満の端数切捨で登録免許税額を出す

25万2876円100円未満の端数切捨→25万2800円

ケース②共有持分を相続するケース

(1)事例

次のケースを計算します。

・土地持分9654万3522円持分3分の2

(2)計算方法

・不動産の評価額を合計

9654万3522円×2÷3=6436万2348円

・1000円未満の端数切捨で課税標準金額を出す

6436万2348円1000円未満の端数切捨→6436万2000円

・税率1000分の4をかける

6436万2000円×4÷1000=25万7448円

・100円未満の端数切捨で登録免許税額を出す

25万7448円100円未満の端数切捨→25万7400円

ケース③マンションを相続を相続するケース

(1)事例

次のケースを計算します。

・土地 30億6527万7258円

敷地権割合 19万7025分の3633

・専有持分2961万4532円

敷地権割合は、登記簿謄本で確認することができます。

土地の評価額×敷地権割合が土地の評価額と言えます。

(2)計算方法

・不動産の評価額を合計

30億6527万7258円×3633÷19万7025=5652万1518円

5652万1518円+2961万4532円=8613万6050円

・1000円未満の端数切捨で課税標準金額を出す

8613万6050円1000円未満の端数切捨→8613万6000円

・税率1000分の4をかける

8613万6000円×4÷1000=34万4544円

・100円未満の端数切捨で登録免許税額を出す

34万4544円100円未満の端数切捨→34万4500円

6相続登記を司法書士に依頼するメリット

相続が発生すると、相続人は悲しむ暇もなく相続手続に追われます。

ほとんどの人は相続手続は不慣れで、聞き慣れない法律用語で疲れ果ててしまいます。

インターネットの普及で多くの人は簡単に多くの情報を手にすることができるようになりました。

多くの情報の中には正しいものも、適切でないものも同じように混じっています。

司法書士は登記の専門家です。

スムーズに相続登記を完了させたい方は司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。