Archive for the ‘不動産登記’ Category

遠方の不動産は現地の法務局で相続登記をする

1遠方の不動産は現地の法務局で相続登記をする

①相続登記は不動産の所在地の法務局に申請する

被相続人が不動産を保有していた場合、相続登記をします。

相続登記とは、不動産の名義変更です。

相続登記は、不動産の所在地の法務局に申請します。

相続人が不動産の所在地から遠方に住んでいることがあります。

相続人の住所地の法務局に、申請することはできません。

②複数の不動産があるときはそれぞれの所在地の法務局

被相続人が複数の不動産を保有していることがあります。

相続登記は、不動産の所在地の法務局に申請します。

複数の不動産が同一の管轄であれば、まとめて相続登記をすることができます。

複数の不動産が別の管轄であれば、それぞれの法務局に相続登記をする必要があります。

相続登記は、不動産の所在地の法務局に申請する必要があるからです。

③現地に行かなくても郵送で相続登記ができる

相続登記は、郵送で申請することができます。

登記申請をする場合、出頭義務はありません。

相続人が法務局へ出向いて、本人確認を受ける必要はありません。

相続登記では、たくさんの書類を提出します。

登記申請は、書面審査です。

登記申請書と添付書類を取りまとめて、郵送することができます。

相続登記が完了したら、権利証が発行されます。

添付書類の多くは、希望すれば原本還付をしてもらうことができます。

登記申請書と一緒に返信用封筒と切手を提出すると、郵送で返送してもらうことができます。

現地の法務局に行くことなく、相続登記をすることができます。

④現地の法務局へ出向いて補正ができる

登記申請書と添付書類を提出したら、法務局は内容を審査します。

書類に不備がある場合、法務局から補正の連絡があります。

軽微な不備がある場合、法務局に出向いて補正をすることができます。

法務局に出向くことができるなら、その場で補正するのがいいでしょう。

⑤郵送で相続登記の取下げができる

重大な不備がある場合、法務局に出向いて補正をすることができません。

いったん登記申請を取り下げて、再提出をすることになるでしょう。

法務局に出向くことができないなら、登記申請を取り下げることができます。

相続登記の取下書は、郵送で提出することができます。

⑥郵送で収入印紙の再使用証明申出書

相続登記では、登録免許税が課されます。

登記申請書に、収入印紙を貼り付けて納入します。

法務局は登記申請書を受付すると、直ちに収入印紙に消印をします。

登記申請を取り下げた場合、登記簿には何も登録はされていません。

結果として登録免許税を納入する必要はないのに、消印がされてしまっています。

再使用証明とは、登記申請書に貼り付けた収入印紙について税として使用されていないことを証明する制度です。

再使用証明を受けると、次の申請で使用することができます。

再使用証明を受けたい場合、再使用証明申出書を提出します。

再使用証明申出書は、郵送で提出することができます。

取下書と再使用証明申出書は、一緒に郵送することができます。

⑦郵送で登録免許税の過誤納は還付請求ができる

相続登記で課される登録免許税は、相続人が自分で計算する必要があります。

ときには、計算を間違えてしまうことがあるでしょう。

納入すべき登録免許税が不足した場合、法務局から補正連絡があります。

不足分の収入印紙を提出すれば、問題はありません。

納入すべき登録免許税が過誤納である場合、法務局から補正連絡があります。

過誤納分を還付してもらうことができます。

過誤納金の還付請求書を提出します。

過誤納金の還付請求書は、法務局対して郵送することができます。

法務局から管轄の税務署に回付されて、還付されます。

登録免許税は、国税だからです。

還付請求書を提出してから、還付されるまでに1か月程度かかります。

⑧相続登記は近くの司法書士に依頼できる

相続登記は、たくさんある相続手続の中でも難しい手続です。

司法書士などの専門家に、依頼したい人もいるでしょう。

司法書士は、全国どこにある不動産であっても登記申請を扱うことができます。

相続人の近くの司法書士であっても不動産の近くの司法書士であっても、問題ありません。

相続人の近くの司法書士の方がコミュニケーションが取りやすいでしょう。

相続人の近くの司法書士に依頼して、相続登記を任せることができます。

2遠方の不動産があると相続リスクが現実化

①遠方の相続登記を先延ばしする理由

理由(1)書類収集が面倒

不動産が遠方にあっても、相続登記が難しくなることはありません。

不動産が遠方にあると、相続人の心理的負担になりがちです。

心理的負担が大きいから、先延ばししやすくなります。

相続登記では、たくさんの書類を提出します。

戸籍謄本や住民票、固定資産評価証明書などです。

戸籍謄本は、本籍地の市町村役場に請求します。

住民票は、住民票を置く市町村役場に請求します。

固定資産評価証明書は、不動産の所在地の市町村役場に請求します。

相続人にとって近隣の市区町村役場であれば、窓口に出向いて請求することができます。

出向くことができなければ、代理人を立てるか郵送請求をします。

代理人を立てる場合、委任状が必要になります。

郵送請求をする場合、窓口で聞きながら請求書を書くことはできません。

窓口請求をするより、手間と時間がかかります。

書類に不備があれば、郵便でやり取りが必要になります。

不動産が遠方にあると、書類収集が面倒になりがちです。

理由(2)法務局が遠いことに心理的負担

相続登記は、郵送で申請をすることができます。

法務局へ出頭する義務は、10年以上前に廃止されました。

廃止されたはずの制度のイメージから、心理的負担を感じることがあります。

相続登記は難しい手続だから、知識がないと補正は避けられないかもしれません。

補正指示があれば、法務局に出向くことが多いでしょう。

申請を取り下げるにも、手続が必要になります。

補正指示があったときのことを考えると、心理的負担が大きくなります。

法務局が遠いことに心理的負担を感じて、先延ばししがちになります。

理由(3)相続人が各地に散らばっている

不動産が遠方にある場合、相続人が各地に散らばっていることが多いです。

相続手続は、相続人全員の協力が必要です。

相続人が各地に散らばっていると、連絡が取りにくいでしょう。

相続手続が進めにくくなりがちです。

相続手続が進めにくくなることで、相続登記を先延ばししがちです。

理由(4)不動産の現地確認ができない

相続登記は、不動産の名義変更です。

不動産の現地の状況を確認しなくても、名義を変更することができます。

不動産の現地確認ができないと、根拠なく不安になることがあります。

根拠がない不安を言い訳にして、相続登記を先延ばしすることがあります。

登記簿の記録を書き換える手続に過ぎません。

たとえ隣地と境界争いがあっても、相続登記をすることができます。

たとえ建物が老朽化していても、相続登記を先延ばしする理由にはなりません。

現地を確認しても確認しなくても、何も変わることはありません。

現地の状況で、相続登記に変更する点はないからです。

不動産の現地確認ができないことを言い訳にして、相続登記を先延ばししがちです。

②相続登記を先延ばしするデメリット

デメリット(1)相続登記義務化でペナルティー

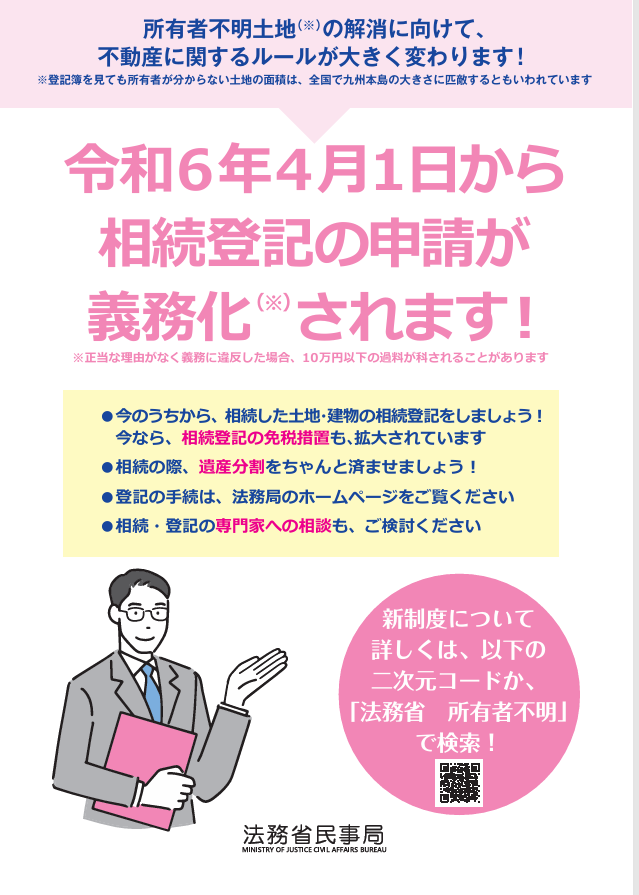

令和6年4月1日から、相続登記をする義務が課されました。

相続登記の義務を果たしていない場合、ペナルティーが課されます。

ペナルティーの内容は、10万円以下過料です。

デメリット(2)遺産分割協議が難しくなる

相続登記をするためには、遺産分割協議をする必要があります。

遺産分割協議とは、相続財産の分け方を決めるため相続人全員でする話し合いです。

相続登記を先延ばしすると、相続人が認知症になったり行方不明になったり死亡したりします。

相続人が認知症になったり行方不明になったり死亡したりすると、遺産分割協議が難しくなります。

デメリット(3)不動産の利活用ができなくなる

相続登記をしていないと、事実上不動産を売却することができません。

相続登記をしていないと、事実上不動産を担保に差し出すことができません。

相続登記をしていない不動産は、客観的に所有者が分からない状態です。

所有者が分からない不動産を取引対象にすると、トラブルに巻き込まれる恐れが大きいからです。

デメリット(4)第三者と共有のおそれ

遺産分割協議中は、相続人全員が法定相続分で共有していると言えます。

相続人全員が法定相続分で共有する相続登記は、相続人が単独で申請することができます。

法定相続分で相続登記をした後、不動産の持分を売却することができます。

相続人が共有持分を売却すると、第三者と不動産を共有することになります。

デメリット(5)固定資産税負担で相続人間のトラブル

遺産分割協議中であっても、固定資産税はかかります。

相続登記を先延ばしすると、固定資産税がかさみます。

遺産分割協議中の固定資産税の負担について、相続人間でトラブルになるおそれがあります。

③遠方の不動産がデメリットが顕在化する

遠方の不動産があるだけでは、相続リスクを生むわけではありません。

遠方の不動産があると、相続手続を先延ばしにしがちです。

相続手続を先延ばしすると、デメリットが顕在化します。

遠方の不動産であっても、相続手続は必要です。

遠方の不動産であっても、相続登記の義務は逃れられません。

デメリットが顕在化する前に、相続登記をするのがおすすめです。

自分で相続登記をするのが難しいなら、司法書士などの専門家に依頼することができます。

3遠方の不動産に相続登記をする方法

手順①相続財産と相続人を調査

名寄帳や固定資産税課税明細書を確認して、被相続人の不動産を特定します。

被相続人の出生から死亡までの連続した戸籍謄本を取得して、すべての相続人を特定します。

手順②相続人全員で遺産分割協議

相続人各地に散らばっていても、遺産分割協議をすることができます。

話し合いは、一堂に会する必要はないからです。

電話やメールで、分け方の合意をすることができます。

遺産分割協議書は、郵送で押印してもらうことができます。

手順③必要書類を準備

遺言書がない場合の必要書類は、次のとおりです。

・被相続人の出生から死亡までの連続した戸籍謄本

・相続人の現在戸籍

・被相続人の住民票の除票

・不動産を相続する人の住民票

・遺産分割協議書

・相続人全員の印鑑証明書

・不動産の評価証明書

必要書類は、郵送で取り寄せることができます。

手順④法務局へ提出

登記申請書と必要書類を取りまとめて、法務局へ提出します。

提出先の法務局は、不動産の所在地を管轄する法務局です。

法務局の管轄は、法務局のホームページで確認することができます。

手順⑤権利証は郵送で返送

相続登記が完了したら、権利証が発行されます。

登記申請で返信用封筒と切手を同封しておけば、権利証は郵送で返送してもらえます。

4相続登記を司法書士に依頼するメリット

相続が発生すると、相続人はたくさんの相続手続に追われて悲しむ暇もありません。

相続は、何度も経験するものではないでしょう。

手続に不慣れで聞き慣れない法律用語で、へとへとになります。

一般的にいって、相続登記は、その中でも難しい手間のかかる手続です。

不動産は重要な財産であることが多いので、些細なことと思えるようなことでやり直しになります。

簡単そうに見えても、思わぬ落とし穴があることもあります。

数次相続が発生している場合、難易度は高くなります。

相続登記を自分でやってみたけど、挫折した方の相談も受け付けております。

相続登記をスムーズに完了させたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

高齢者消除の戸籍謄本で相続登記をする方法

1 高齢者消除の戸籍謄本だけで相続登記はできない

①高齢者消除で戸籍を整理する

相続人調査をすると、戸籍謄本に高齢者消除の許可と記載されていることがあります。

生年月日を確認すると、100歳以上の高齢者であることがほとんどです。

高齢者消除とは、戸籍の整理のための行政措置です。

生死不明のまま長期間動きがない高齢者の記録を抹消して、戸籍を整理する事務処理です。

100歳以上の高齢者など、事実上生存の可能性が極めて低い人が対象です。

法務局長の許可を得て、市長村長が職権で抹消します。

戸籍を整理することで、戸籍の正確性を保つことができます。

②高齢者消除がされても生きている扱い

高齢者消除で戸籍が整理されても、法律上は死亡扱いではありません。

高齢者消除は、戸籍を整理するための行政措置に過ぎないからです。

行政上は死亡扱いするけど、法律上は死亡扱いしません。

単なる戸籍の整理に過ぎないのに死亡扱いにすると、重大な公的効果が発生します。

死亡扱いにするためには、慎重で厳格な手続が必要です。

高齢者消除がされても、生きている扱いです。

③高齢者消除で相続は開始しない

戸籍が高齢者消除で除籍されても、死亡扱いはされません。

法律上は生きている扱いだから、高齢者消除された人に相続は発生しません。

高齢者消除された戸籍謄本で、相続手続をすることはできません。

高齢者消除された戸籍謄本で、相続登記をすることはできません。

④高齢者消除で代襲相続は開始しない

相続人調査をすると、相続人の戸籍が高齢者消除されていることがあります。

代襲相続とは、相続人になるはずの人が被相続人より先に死亡した場合に子どもや孫が相続することです。

高齢者消除と記載されて除籍されても、代襲相続は発生しません。

高齢者消除と記載されても、生きている扱いだからです。

2高齢者消除の戸籍謄本で相続登記をする方法

方法①法律上の死亡扱いにするためには失踪宣告

(1)生死不明の人に失踪宣告

失踪宣告とは、長期間生死不明の人を死亡扱いにする制度です。

戸籍が高齢者消除がされた場合、死亡の可能性が非常に高いと言えます。

死亡の可能性が非常に高くても、法律上は生きている扱いです。

生死不明のまま長期間経過すると、家族が困ります。

高齢者消除がされても、生死不明の人の財産は家族が勝手に処分できません。

失踪宣告は、残された家族を救済する制度です。

残された家族のために、生死不明の人に失踪宣告をします。

(2)失踪宣告で相続が開始する

失踪宣告は、生死不明の人を死亡扱いにする手続です。

失踪宣告を受けた人は、たとえ死亡していなくても死亡扱いがされます。

失踪宣告を受けると、相続が発生します。

失踪宣告を受けた人を被相続人とする相続が発生します。

失踪宣告を受けた人の財産は、失踪宣告を受けた人の相続人が相続します。

(3)家族から失踪宣告の申立てが必要

失踪宣告は、家庭裁判所の手続です。

長期間生死不明であっても、自動で失踪宣告がされることはありません。

家族など利害関係人から、失踪宣告の申立てが必要です。

失踪宣告には、死亡と見なされるという強い効果があります。

失踪宣告が認められるためには、次の条件があります。

①行方不明の人が生死不明であること

②生死不明のまま一定期間継続していること

上記の条件を満たしたと判断されると、家庭裁判所は失踪宣告をすることができます。

(4)失踪宣告は失踪届で戸籍に反映

失踪宣告がされても、自動で戸籍に記載されることはありません。

失踪宣告がされた後、市区町村役場に失踪届を提出する必要があります。

市区町村役場に失踪届が受理された後、戸籍に記載されます。

失踪届を提出するときは、失踪宣告の審判書と確定証明書が必要です。

(5)失踪宣告の戸籍謄本で相続手続

失踪宣告を受けると、死亡扱いがされます。

失踪宣告を受けた人を被相続人とする相続が発生します。

相続登記をする場合、失踪宣告が記載された戸籍謄本が必要です。

失踪宣告を受けた人は、死亡ではなく失踪宣告が記載されます。

失踪宣告が記載された戸籍謄本がないと、相続登記をすることはできません。

法務局は、戸籍謄本で相続関係を確認するからです。

(6)失踪宣告がされたときの戸籍の記載例

戸籍には、次のように記載されます。

【死亡とみなされる日】令和〇年〇月〇日

【失踪宣告の裁判確定日】令和〇年〇月〇日

【届出日】令和〇年〇月〇日

【届出人】親族 〇〇〇〇

失踪宣告がされたら、たとえ死亡していなくても死亡した取り扱いをします。

死亡の取り扱いがされるから、相続が発生します。

方法②死亡診断書死体検案書があれば死亡届を提出

人が死亡したら、市区町村役場に死亡届を提出します。

高齢者消除された後であっても、死亡届を提出することができます。

死亡届を提出するためには、医師による死亡診断書や死体検案書が必要です。

死亡してから長期間経過すると、死亡診断書や死体検案書を取得することが困難になるでしょう。

やむを得ない理由によって死亡診断書や死体検案書を取得することができない場合、死亡の事実を証する書類を提出することができます。

例えば、次の書類を死亡の事実を証する書類として提出することができます。

・埋火葬許可証の写し

・寺院等の葬儀証明書

・過去帳の写し

方法③不在者財産管理人を選任しても最終的には失踪宣告が必要

(1)高齢者消除では遺産分割協議から除外できない

相続が発生したら、被相続人の財産は相続人全員の共有財産になります。

相続財産の分け方は、相続人全員の合意で決定します。

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

相続人全員の合意がないと、遺産分割協議は成立しません。

一部の相続人を含めずに合意をしても、無効の合意です。

一部の相続人が高齢者消除の対象であっても、遺産分割協議から除外できません。

(2)不在者財産管理人が遺産分割協議に参加

不在者財産管理人とは、行方不明の人の財産を管理する人です。

高齢者消除された人が相続人になる相続が発生した場合、遺産分割協議から除外できません。

不在者財産管理人は、高齢者消除された相続人に代わって遺産分割協議に参加します。

遺産分割協議書は、不在者財産管理人が記名し押印します。

(3)不在者財産管理人は家族の代理人ではない

不在者財産管理人が遺産分割協議をする場合、家庭裁判所の許可が必要です。

遺産分割協議は、財産の管理行為を越える財産処分行為だからです。

不在者財産管理人には、生死不明の人の財産を守る義務があります。

家族が不在者財産管理人選任の申立てをしても、家族の希望をかなえる人ではありません。

家族が希望する遺産分割協議をする人ではありません。

不在者財産管理人は、家族の代理人ではないからです。

不在者財産管理人は、生死不明の人の財産を守る人です。

不在者財産管理人が家族であっても家族以外の専門家であっても、同様です。

たとえ家族が希望しても、生死不明の人の相続分が守られない遺産分割協議はできません。

(4)遺産分割協議成立で相続登記

遺産分割協議が成立したら、相続登記をします。

相続登記では、高齢者消除された戸籍謄本を提出します。

不在者財産管理人が記名し押印した遺産分割協議書を提出します。

遺産分割協議書に添付する印鑑証明書は、不在者財産管理人の印鑑証明書です。

家庭裁判所に選任されたことを証明するため、不在者財産管理人選任審判書を提出します。

不在者財産管理人の権限外行為の許可の審判書も、必要です。

不在者財産管理人が遺産分割協議をする場合、家庭裁判所の許可が必要だからです。

不在者財産管理人を利用して相続登記をする場合、たくさんの書類が必要になります。

(5)相続登記が終わっても不在者財産管理人の任務は続く

不在者財産管理人は遺産分割協議が終わっても相続登記が終わっても、任務終了になりません。

不在者財産管理人は、生死不明の人の財産管理をする人だからです。

遺産分割協議が終わっても、財産管理は続きます。

遺産分割協議で得た財産は、家族が自由に使うことはできません。

生死不明の人の財産は、不在者財産管理人が管理するからです。

(6)不在者財産管理人を選任しても失踪宣告

不在者財産管理人制度は、生存を前提とした財産管理制度です。

戸籍が高齢者消除された場合、帰ってくる見込みは非常に低いでしょう。

不在者財産管理人を選任しても、最終的には失踪宣告をすることになるでしょう。

不在者財産管理人制度と失踪宣告のどちらを利用するのか、家族によって判断が異なります。

手間と時間を覚悟して、不在者財産管理人制度を利用することも選択肢です。

行方不明の人を死亡扱いにするためには、あらためて失踪宣告の申立てが必要だからです。

3戸籍が高齢者消除されても相続登記の義務はない

①相続登記の期限は3年以内

相続登記は、3年以内に申請しなければなりません。

相続登記の申請義務を果たしていない場合、ペナルティーが課されます。

令和6年4月1日以前に発生した相続であっても、ペナルティーが課される予定です。

②生きている扱いだから相続登記の義務はない

戸籍が高齢者消除されても、法律上は生きている扱いです。

法律上生きている扱いだから、相続登記の義務はありません。

生きている扱いだから、相続は発生しないからです。

高齢者消除された人が不動産を保有していても、相続登記をすることはできません。

高齢者消除された人の不動産に、相続登記の義務はありません。

③相続登記義務化のペナルティーの対象外

戸籍が高齢者消除されても、相続登記の義務はありません。

相続登記の申請義務を果たしていない場合、ペナルティーが課されます。

戸籍が高齢者消除されても、相続登記義務化のペナルティーの対象外です。

戸籍が高齢者消除されても、法律上は生きている扱いだからです。

④失踪宣告がされたら相続登記の義務

失踪宣告を受けると、死亡扱いがされて相続が発生します。

法律上も死亡扱いされるから、相続登記の義務が発生します。

失踪宣告が確定してから3年以内に、相続登記をする義務があります。

4住所が分からない相続人がいる相続を司法書士に依頼するメリット

相続が発生した後、相続手続を進めたいのに住所が分からない相続人や行方不明の相続人がいて困っている人はたくさんいます。

自分たちで手続しようとして、挫折する人も少なくありません。

不在者財産管理人選任の申立てなど家庭裁判所に手続きが必要になる場合などは、専門家のサポートが必要になることが多いでしょう。

裁判所に提出する書類作成は、司法書士の専門分野です。

途方に暮れた相続人をサポートして、相続手続を進めることができます。

自分たちでやってみて挫折した人や相続手続で不安がある方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続登記完了後に登記識別情報が発行される

1相続登記完了後に登記識別情報が発行される

①登記識別情報は権利者の証明書

相続登記が完了したら、登記識別情報が発行されます。

相続登記に限らず不動産の権利者に対して、登記識別情報が発行されます。

登記識別情報は、現在の権利者であることを示す本人確認手段です。

登記識別情報は、12桁の数字とアルファベットの組み合わせです。

登記識別情報は、不動産の権利者であることを証明する重要な秘密情報です。

不動産を手放すとき権利者であることを証明し意思を確認するため、登記識別情報を提供します。

②相続人ごとに登記識別情報

相続登記が完了したら、申請人である相続人ごとに登記識別情報が発行されます。

不動産を複数の相続人で共有する相続登記をすることがあります。

登記識別情報は、共有者の数だけ発行されます。

共有者である相続人全員が、権利者だからです。

例えば、1件の不動産を3人で共有する相続登記を申請した場合、3通の登記識別情報が発行されます。

将来、不動産を手放すとき、共有者全員の意思確認をする必要があります。

共有者全員が権利者であることを証明し意思を確認するため、それぞれの登記識別情報を提供します。

③申請人である登記名義人にのみ登記識別情報

(1)登記名義人でない相続人に発行されない

登記識別情報は、申請人である相続人にのみ発行されます。

申請人でない相続人には、登記識別情報が発行されません。

登記名義人でない相続人は、将来、不動産を手放すときに関与することはありません。

登記識別情報を発行する意義がありません。

(2)申請人でない登記名義人に発行されない

登記識別情報は、不動産の権利者であることを証明する重要情報です。

登記識別情報は、本人確認の手段だからです。

登記名義人が申請人でない場合、登記識別情報は発行されません。

登記名義人が申請人として関与していない場合、重要情報を他人に渡すことになるからです。

④死者名義の相続登記で登記識別情報

相続登記をする間もなく、相続人が死亡することがあります。

相続人が死亡した後であっても、相続した事実は無効になりません。

死亡した相続人名義に、相続登記をすることができます。

死亡した相続人名義で相続登記が完了した場合、死亡した相続人の登記識別情報が発行されます。

⑤登記識別情報の受け取り方法

(1)司法書士に依頼したら司法書士から受け取る

相続登記は難しい手続きだから、司法書士に依頼することが多いでしょう。

司法書士に依頼したら、登記識別情報は司法書士が法務局から受領します。

司法書士から各相続人に、登記識別情報が渡されます。

登記識別情報は重要な秘密情報だから、慎重に管理する必要があるからです。

(2)原則として窓口で受領

本人申請をした場合、登記完了後に原則として窓口に出向いて受領します。

登記識別情報を受領する際に、本人確認が行われます。

本人確認書類と認印が必要です。

登記識別情報は本人確認手段だから、本人以外の人に渡すことができないためです。

(3)希望すれば郵送してもらえる

登記識別情報は、希望すれば郵送してもらうことができます。

相続登記を申請するときに、添付書類と一緒に返信用封筒と切手を提出します。

郵送方法は、本人限定受取郵便です。

登記識別情報は、重要な秘密情報だからです。

郵便を受け取るときに、本人確認が行われます。

家族であっても、代理で受け取ることはできません。

⑥登記識別情報の失効請求

登記識別情報は、重要な秘密情報です。

登記識別情報である12桁のパスワードを他人に知られると、不正使用されるおそれがあります。

12桁のパスワードの情報漏洩は、権利証の盗難と同じです。

登記識別情報は他人に知られることがないように、厳重に保管する必要があります。

紛失して、どうしても見つからないことがあるでしょう。

登記識別情報を不正な登記申請に使用されることがないようにするため、登記識別情報の失効制度があります。

登記識別情報の失効制度を利用すると、登記識別情報を無効にすることができます。

⑦登記完了証は単なる報告書

相続登記が完了した場合、登記識別情報とは別に登記完了証が発行されます。

登記完了証は、単なる報告書です。

登記申請には、登記識別情報が発行されないことがあります。

登記完了証は、すべての登記で発行されます。

単なる報告書だから、権利者であることを証明するものではありません。

登記完了証は、登記識別情報の代わりにはなりません。

2相続登記を完了したのに登記識別情報が届かない

①申請人でない相続人に発行されない

登記識別情報緒は、権利者である申請人に発行されます。

権利者なのに申請人でない場合、登記識別情報は発行されません。

相続登記をする場合、法定相続分で相続人全員が共有する登記をすることがあります。

相続人全員が権利者になります。

相続登記をする場合、権利者になる相続人全員で申請するのが原則です。

法定相続分で相続人全員が共有する相続登記をする場合、一部の相続人だけが申請人になることができます。

一部の相続人だけが申請人になる場合であっても、自分の分だけ登記することはできません。

一部の相続人だけが申請人になる場合であっても、相続人全員の分の相続登記をします。

相続人全員の権利が登記されるのに、申請人になっていない相続人が存在します。

申請人になっていない相続人には、登記識別情報が発行されません。

登記識別情報は、権利者である申請人にのみ発行されるからです。

②登記識別情報の通知を希望しない欄にチェック

相続登記を申請するときに、登記識別情報の通知を希望しませんと申し出ることができます。

登記識別情報は、権利者であることの証明書です。

盗難や紛失が不安だから、自分で持っていたくないことがあるでしょう。

登記識別情報の通知を希望しませんと申し出た場合、登記識別情報は発行されません。

実務的には、登記識別情報の発行を受けておくことが安心です。

不動産を売却するときや担保に差し出すときに、必要になるからです。

③司法書士が受け取っている

相続登記を司法書士に依頼したら、登記識別情報は司法書士が法務局から受領します。

司法書士から各相続人に、登記識別情報が渡されます。

④後から発行してもらえない

相続登記で申請人でない相続人には、登記識別情報が発行されません。

債権者代位権で相続登記をする場合、登記識別情報は発行されません。

登記識別情報の通知を希望しませんと申し出た場合、登記識別情報は発行されません。

登記が完了したのに、登記識別情報が発行されないことがあります。

登記が完了した時点で登記識別情報が発行されない場合、後から発行してもらうことはできません。

⑤紛失しても再発行してもらえない

登記識別情報は、どのような理由があっても再発行をしてもらえません。

登記識別情報を紛失した場合、登記識別情報の失効の申出をすることができます。

登記識別情報の失効の申出をした場合、登記識別情報は無効になります。

登記識別情報が無効になっても、新たに発行してもらうことはできません。

登記識別情報を誤ってシュレッダーに入れてしまうことがあります。

自分の手でシュレッダーに入れてしまっただけだから、不正使用の心配はないでしょう。

登記識別情報の失効の申出をする必要はないと言えます。

登記識別情報の失効の申出をしなくても、登記識別情報を再発行してもらうことはできません。

登記識別情報は、いかなる理由であっても再発行をしてもらえないからです。

3紛失などで登記識別情報がないときは

①司法書士による本人確認

相続登記完了後に、不動産を売却することがあります。

不動産の売却による所有権移転登記をする場合、原則として、登記名義人の登記識別情報を提供します。

登記識別情報は、登記名義人が大切に保管しています。

登記識別情報を提供することで、所有者であることを証明し意思を確認することができるからです。

紛失などで登記識別情報を提供できない場合、司法書士などが本人確認をします。

司法書士が本人確認情報を作成して、法務局に提出することで登記識別情報の代わりにします。

司法書士による本人確認は、売買など金銭のやり取りがある場合で確実に登記をする必要があるときに用いられます。

第三者との間で売買する場合、ほとんどの場合で司法書士による本人確認がされます。

司法書士による本人確認をする場合、本人確認情報作成費用が別途かかります。

②法務局からの事前通知

不動産の売却による所有権移転登記をする場合、原則として、登記名義人の登記識別情報を提供します。

登記識別情報を提供せず、かつ、司法書士による本人確認情報を提出しない場合、法務局から事前通知がされます。

事前通知では、登記義務者に本人限定郵便が郵送されます。

事前通知の内容は、登記申請の内容に間違いないか確認するものです。

本人限定郵便は、代理の人が受け取ることはできません。

本人確認書類を提示して、登記義務者本人が受け取ります。

登記申請の内容に間違いないか確認した後、署名し実印で押印して返送します。

事前通知では、法務局が発送してから2週間以内に法務局に返送される必要があります。

2週間以内に法務局に返送されない場合、申請が却下されます。

③公証役場で本人証明

司法書士が本人確認をする方法の他に、公証役場で本人証明をしてもらう方法があります。

登記義務者本人が公証役場に出向いて、手続をします。

公証人の面前で、司法書士あて登記委任状に署名し実印で押印します。

これに公証人の証明文を付けてもらいます。

公証人の本人証明書を登記識別情報の代わりに提出します。

4相続登記を司法書士に依頼するメリット

相続が発生すると、相続人はたくさんの相続手続に追われて悲しむ暇もありません。

ほとんどの方は相続を何度も経験するものではありません。

手続に不慣れで聞き慣れない法律用語で、へとへとになります。

一般的にいって、相続登記は、相続手続の中でも難しい手間のかかる手続です。

不動産は、家族にとって重要な財産であることが多いものです。

一般の方からすると些細なことと思えるようなことで、やり直しになります。

簡単そうに見えても、思わぬ落とし穴があることもあります。

インターネットなどの情報では、どうしたらいいか分からないことも多いでしょう。

相続登記をスムーズに完了させたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続人申告登記後の手続と知っておくべき影響

1相続登記義務化で相続人申告登記

①令和6年(2024年)4月1日から相続登記義務化

所有権移転登記をしない場合、所有者は不利益を被ります。

不動産に対して権利主張をする人が現れた場合、所有者のはずなのに権利主張ができないからです。

相続登記は、手間のかかる手続です。

自分で相続登記をしようとするものの、多くの人は挫折します。

相続登記をする場合、登録免許税を納付しなければなりません。

相続登記を専門家に依頼する場合、専門家に報酬を支払う必要があります。

相続登記でかかる手間と費用がもったいないと、考える人が少なくありません。

相続登記がされない場合、登記簿を見ても土地の所有者が分からなくなります。

登記簿とは、不動産の権利関係が記録される公的な帳簿です。

所有者不明の土地の発生を防止するため、相続登記をすることは義務になりました。

②相続登記の期限3年を守れないとペナルティー

令和6年(2024年)4月1日から、相続登記をする義務が課されました。

相続登記の期限は、3年です。

令和6年(2024年)4月1日以降に発生した相続は、当然に対象になります。

相続があったことを知ってから、相続登記の期限3年がスタートします。

相続登記の期限3年を経過すると、ペナルティーの対象になります。

令和6年(2024年)4月1日以前に発生した相続も、義務化の対象です。

過去の相続は、すでに3年を経過していることが多いでしょう。

過去の相続は、令和6年4月1日に期限3年がスタートします。

相続登記義務化がスタートしてから、3年間の猶予があると言えます。

過去の相続は令和9年3月31日を経過すると、ペナルティーの対象になります。

相続登記の期限3年が経過すると、ペナルティーの対象になります。

③相続人申告登記で相続登記の義務を履行

相続人申告登記とは、相続人が法務局に対し自分が相続人であることを申告する制度です。

申告に基づいて、登記官が職権で相続人の住所や氏名を登記に付記します。

相続人申告登記をしたことで、相続登記の義務を履行したと扱われます。

相続人申告登記は、相続登記の義務を履行しやすくする制度です。

④相続人申告登記はカンタンな手続

相続人が法務局に対し自分が相続人であることを申告すると、相続登記の義務を履行したと判断されます。

相続登記の義務を履行しやすくするため、相続人申告登記の制度が新設されました。

相続人申告登記とする場合、法務局に対して相続人申出書を提出します。

相続人の負担軽減のため、相続人申出書に押印は不要です。

オンラインで相続人申出書を提出することができます。

オンラインで相続人申出書を提出する場合、電子署名は不要です。

押印や電子署名を不要にして、相続人の負担を軽減しています。

相続人申告登記は、一部の相続人が申出をすることができます。

提出する戸籍謄本は、被相続人の死亡の戸籍謄本と自分が相続人であることが分かる戸籍謄本のみです。

相続人申出書に申出人の氏名のよみがなと生年月日を記載すれば、住民票の提出を省略することができます。

提出書類を少なくして、相続人の負担を軽減しています。

相続人申告登記では、登録免許税は課されません。

相続登記の義務を履行しやすくするため、相続人申告登記はカンタンな手続です。

⑤相続登記義務化の背景

不動産の権利を取得したら、すぐに登記申請をします。

登記がないと、権利主張ができないからです。

不動産登記簿を見たら、不動産の権利関係が分かります。

不便な場所にあるなど価値の低い土地について、相続登記がされていないことがあります。

相続登記がされていないと、所有者がだれなのか分からなくなります。

不動産を売ってほしい場合だれにお願いしたらいいのか、登記簿を見ても分かりません。

例えば、公共事業のために土地を売ってほしい場合、所有者が分からないと公共事業ができなくなります。

社会全体にとって、大きな損失でしょう。

社会全体の利益のため、相続登記が義務化されました。

2相続人申告登記後の手続と知っておくべき影響

①相続人全員で遺産分割協議の実施

相続人申告登記は、相続登記の義務を履行するための一時的な措置です。

現実には、相続財産を相続人全員が共有しています。

相続財産の分け方は、相続人全員の合意で決定します。

遺産分割協議とは、相続財産の分け方について相続人全員でする話合いです。

相続人申告登記をした後は、すみやかに遺産分割協議を成立させるといいでしょう。

②相続人申告登記をしても相続登記

相続人申告登記をしたら、相続登記の義務を履行したとされます。

相続人申告書を提出すると、相続人申告登記がされます。

相続登記は、してもらえません。

相続人申告登記をしても、あらためて相続登記をする必要があります。

相続人申告登記をした後に相続登記をする必要があるから、二度手間になります。

結局のところ、相続人申告登記はペナルティーを免れることができる効果があるだけです。

相続人申告登記をしても、相続登記は必要です。

③相続人申告登記で住所氏名が公開される

相続人申告書を提出すると、登記官が職権で相続人の住所や氏名を登記に付記します。

不動産の登記簿謄本は、不動産業者など第三者が取得することができます。

相続人申告登記がされている場合、不動産業者などから熱心な営業を受けるかもしれません。

相続人申告登記をすることで、住所氏名が公開されます。

④相続人申告登記後も固定資産税は相続人全員の連帯責任

相続人申告登記をすると、相続人のひとりであることが明らかになります。

相続財産に不動産がある場合、固定資産税が課されます。

相続財産は、相続人全員の共有財産です。

相続財産の分け方が決まっていなくても、固定資産税は課されます。

遺産分割協議中に課された固定資産税は、相続人全員の連帯責任です。

連帯責任とは、相続人全員が一緒に責任を負うことです。

固定資産税の納税通知書は、相続人の代表者に送られます。

相続人申告登記をすると、相続人の代表者と見られやすいでしょう。

固定資産税の納税通知書の郵送先に、指定されることがあります。

他の相続人の知識不足から、納税通知書の受取人が納めるべきだと主張されるかもしれません。

相続人申告登記をすることで、固定資産税の納税通知書が送られてくることがあります。

⑤相続人申告登記をしても相続税申告

被相続人の財産規模が大きい場合、相続税の対象になります。

実際のところ、相続税申告が必要になるのは10%未満のわずかな人です。

相続人申告登記と相続税申告は、別の手続です。

相続税申告が必要な場合、相続があったことを知ってから10か月以内に申告納税が必要です。

相続人申告登記をしても、相続税申告が必要です。

3相続人申告登記後のトラブル防止

①ペナルティーを免れるのは申出人だけ

相続人申告登記をすると、ペナルティーを免れることができる効果があります。

ペナルティーを免れることができるのは、相続人申出書を提出した人のみです。

相続人は、複数いることが多いでしょう。

他の相続人は、ペナルティーの対象になります。

相続人申出書は、複数の相続人が連名で提出することができます。

代理人を立てて、相続人申告登記を依頼することができます。

一部の相続人は、他の相続人から依頼を受けて相続人申告登記をすることができます。

司法書士などの専門家に依頼して、相続人申告登記をすることができます。

相続人申告登記でペナルティーを免れるのは、申出人だけです。

②相続登記をしないと売却担保設定ができない

相続した不動産を売却したいと考えることがあるでしょう。

不動産を購入して所有権を取得する場合、購入したタイミングですぐに所有権移転登記をします。

売買による所有権移転登記の前に、相続登記を省略することはできません。

相続登記を放置すると、買主が契約をためらうでしょう。

売買だけでなく、担保に差出して融資を受けることもできなくなるでしょう。

所有者名義になっていないと、金融機関が担保として認めないからです。

相続登記がされていないと、不動産を利活用ができなくなります。

③相続人申告登記をしても相続人全員で不動産管理義務

相続人申告登記をしても、相続人のひとりであることが登記簿上公示されるに過ぎません。

不動産は、相続人全員が共有しています。

適切に管理しないと、近隣に迷惑をかけるおそれがあります。

相続人申告登記をしても、相続人全員で不動産管理する義務があります。

④相続登記を放置すると遺産分割協議が困難になる

相続人申告登記をすると、ペナルティーを免れます。

相続登記を放置すると、ペナルティー以外にもデメリットがあります。

相続登記を長期間放置すると、遺産分割協議が難しくなるからです。

長期間経過すると、元気だった相続人が後に死亡することがあります。

死亡した相続人の相続人が遺産分割協議に参加します。

長期間経過すると、元気だった相続人が認知症になることがあります。

認知症の相続人の代わりに、成年後見人が遺産分割協議に参加します。

長期間経過すると、一部の相続人が共有持分を売却するかもしれません。

相続登記を放置すると、相続が複雑になります。

相続登記を放置すると、遺産分割協議が困難になる点が大きなデメリットです。

4相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続は、一生のうち何度も経験するものではありません。

だれにとっても不慣れで、手際よくできるものではありません。

相続手続で使われる言葉は、法律用語です。

一般の方にとって、日常で聞き慣れないものでしょう。

不動産は重要な財産であることも多いものです。

登記手続は一般の方から見ると些細なことと思えるようなことで、やり直しになります。

日常の仕事や家事のうえに、これらのことがあると、疲労困憊になってしまうことも多いでしょう。

司法書士などの専門家から見れば、トラブルのないスムーズな相続手続であっても、多くの方はへとへとになってしまうものです。

相続手続に疲れてイライラすると、普段は温厚な人でも、トラブルを引き起こしかねません。

司法書士などの専門家は、このような方をサポートします。

相続手続でへとへとになったから先延ばしするより、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続登記義務化で相続登記の期限は3年

1令和6年(2024年)4月1日から相続登記義務化

①令和6年(2024年)4月1日から相続登記は義務

所有権移転登記をしない場合、所有者はソンをします。

不動産に対して権利主張をする人が現れた場合、所有者のはずなのに権利主張ができないからです。

不動産には、不便な場所にあるなどの理由で価値が低い土地が存在します。

所有者にとって利用価値が低い土地に対して権利主張をする人が現れた場合、所有者として権利主張する必要を感じないかもしれません。

相続登記は、手間のかかる手続です。

自分で相続登記をしようとするものの、多くの人は挫折します。

相続登記をする場合、登録免許税を納付しなければなりません。

相続登記を専門家に依頼する場合、専門家に報酬を支払う必要があります。

不動産の価値が低い場合、相続登記で手間と費用がもったいないと考える人が少なくありません。

相続登記がされない場合、登記簿を見ても土地の所有者が分からなくなります。

所有者不明の土地の発生を防止するため、相続登記をすることは義務になりました。

②3年のスタートは知ってから

令和6年4月1日から相続登記は、3年以内に登記申請をする義務が課されました。

相続登記の期限3年のスタートは、知ってからです。

自己のために相続の開始があったことを知って、かつ、不動産を取得することを知った日から、スタートします。

相続が発生したら、近親者には真っ先に連絡するでしょう。

さまざまな家族の事情から、疎遠になっている相続人がいます。

疎遠な相続人は、相続発生から長期間経過してから相続があったことを知るでしょう。

相続があったことを知るまで、期限3年はスタートしません。

相続登記の期限3年のスタートは、知ってからです。

③令和6年(2024年)4月1日以前発生の相続も義務化の対象

令和6年4月1日から、相続登記は義務になりました。

令和6年4月1日以降に発生した相続は、もちろん対象になります。

令和6年4月1日以前発生の相続も、義務化の対象です。

令和6年4月1日以前発生の相続では、令和6年4月1日に期限3年がスタートします。

④相続登記義務化の背景

不動産の権利を取得したら、すぐに登記申請をします。

登記がないと、権利主張ができないからです。

不動産登記簿を見たら、不動産の権利関係が分かります。

不便な場所にあるなど価値の低い土地について、相続登記がされていないことがあります。

相続登記がされていないと、所有者がだれなのか分からなくなります。

不動産を売ってほしい場合だれにお願いしたらいいのか、登記簿を見ても分かりません。

例えば、公共事業のために土地を売ってほしい場合、所有者が分からないと公共事業ができなくなります。

社会全体にとって、大きな損失でしょう。

社会全体の利益のため、相続登記が義務化されました。

2相続登記を怠るとペナルティー

①期限までに登記申請をしないと10万円以下のペナルティー

相続登記の期限3年以内に登記申請をしないと、10万円以下のペナルティーの対象になります。

ペナルティーは行政罰だから、前科は付きません。

ペナルティーを払っても、相続登記を代わりにやってくれることはありません。

②正当理由があるときはペナルティーを免れる

相続登記の期限3年以内に登記申請をしないと、ペナルティーの対象になるのが原則です。

正当理由が認められる場合、ペナルティーが課されません。

例えば、次のケースでは、正当理由があると認められる可能性があります。

・数次相続が発生して相続人が極めて多数に上り、戸籍謄本等の必要な資料の収集や他の相続人の把握に多くの時間を要するケース

・遺言の有効性や遺産の範囲等が争われているケース

・申請義務を負う 相続人自身に重病等の事情があるケース

正当理由があると認められるときは、ペナルティーを免れることができるでしょう。

ペナルティーを免れても、相続登記の義務自体を免れるわけではありません。

③相続登記を放置すると遺産分割協議が困難になる

相続登記の期限3年以内に登記申請をしないと、ペナルティーの対象になります。

相続登記を放置すると、ペナルティー以外にもデメリットがあります。

相続登記を長期間放置すると、遺産分割協議が難しくなります。

長期間経過すると、元気だった相続人が後に死亡することがあります。

死亡した相続人の相続人が遺産分割協議に参加します。

長期間経過すると、元気だった相続人が認知症になることがあります。

認知症の相続人の代わりに、成年後見人が遺産分割協議に参加します。

長期間経過すると、一部の相続人が共有持分を売却するかもしれません。

相続登記を放置すると、相続が複雑になります。

相続登記を放置すると、遺産分割協議が困難になる点が大きなデメリットです。

④相続登記をしないと利活用ができない

相続した不動産を売却したいと考えることがあるでしょう。

不動産を購入して所有権を取得する場合、購入したタイミングですぐに所有権移転登記をします。

売買による所有権移転登記の前に、相続登記を省略することはできません。

相続登記を放置すると、買主が契約をためらうでしょう。

売買だけでなく、担保に差出して融資を受けることもできなくなるでしょう。

所有者名義になっていないと、金融機関が担保として認めないからです。

相続登記がされていないと、不動産を利活用ができなくなります。

3期限までに相続登記ができないときは相続人申告登記

①相続人申告登記で義務を果たす

相続人申告登記とは、相続人が法務局に対し自分が相続人であることを申告する制度です。

申告に基づいて、登記官が職権で相続人の住所や氏名を登記に付記します。

相続人申告登記をしたことで、相続登記の義務を履行したと扱われます。

相続人申告登記は、相続登記の義務を履行しやすくする制度です。

②相続人申告登記をしても相続登記

相続人申告登記をしても、あらためて相続登記は必要です。

相続人申告登記をしても相続登記は必要だから、二度手間になります。

結局のところ、相続人申告登記はペナルティーを免れることができる効果があるだけです。

相続人申告登記をしたことで、相続登記の義務を履行したと扱われます。

③相続人申告登記に登録免許税は課されない

相続人申告登記は、相続人の申告に基づいて登記官が職権で相続人の住所や氏名を登記に付記する制度です。

相続人申告登記では、登録免許税は課されません。

4相続登記の必要書類の有効期限

①被相続人の戸籍謄本に有効期限はない

相続登記では、たくさんの戸籍謄本が必要になります。

相続登記では、戸籍謄本に有効期限はありません。

②相続人の戸籍謄本は相続発生後に取得

相続人の戸籍謄本は、相続発生時に相続人が健在だったことを証明するために提出します。

相続人の戸籍謄本は、相続発生後に取得する必要があります。

③被相続人の住民票は相続発生後に取得

登記簿には、所有者の住所と氏名が記録されています。

被相続人の戸籍謄本には、本籍と氏名が記録されています。

被相続人の住民票は、登記簿の所有者と被相続人が同一人物であると証明するために提出します。

④不動産を相続する人の住民票に有効期限はない

不動産を相続する人の住民票は、不動産を相続する人の住所を証明するために提出します。

相続登記では、住民票に有効期限はありません。

⑤遺産分割協議書に有効期限はない

相続財産の分け方について相続人全員による合意がまとまったら、合意内容は書面に取りまとめます。

遺産分割協議書とは、相続人全員による合意内容の証明書です。

遺産分割協議書に、有効期限はありません。

⑥相続人全員の印鑑証明書に有効期限はない

遺産分割協議書は、相続人全員が記名し実印で押印します。

実印による押印であることを証明するため、印鑑証明書を添付します。

印鑑証明書に、有効期限はありません。

遺産分割協議書を作成する前に取得した印鑑証明書であっても、差し支えありません。

相続発生前に取得した印鑑証明書であっても、差し支えありません。

⑦固定資産税の評価証明書は登記申請年度のもの

相続登記をする際に、登録免許税が課されます。

登録免許税は、登記申請年度の固定資産税評価額をもとにして計算します。

⑧遺言書に有効期限はない

遺言書を作成しても、遺言書に効力はありません。

遺言書の効力発生時期は、遺言者が死亡したときです。

遺言書を作成してから長期間経過しても、遺言書の効力が無くなることはありません。

遺言者が死亡してから長期間経過しても、遺言書の効力が無くなることはありません。

5相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続きは一生のうち何度も経験するものではないため、だれにとっても不慣れで手際よくできるものではありません。

相続登記は、相続手続の中でも手間がかかる難しい手続です。

不動産は重要な財産であることが多いので、法務局は厳重な審査をします。

一般の人にとって些細なことと思えるようなことでやり直しになります。

売却する予定がないのなら、先延ばししたい誘惑にかられるかもしれません。

実は、相続手続をスムーズにするコツがあります。

それは、はじめに相続登記をすることです。

相続登記は難しい手間がかかる手続なので、司法書士などの専門家に依頼するでしょう。

相続手続で挫折しがちなのは、戸籍謄本などの書類収集や遺産分割協議書の作成です。

書類収集や遺産分割協議書の作成は、司法書士に依頼することができます。

司法書士が戸籍謄本や遺産分割協議書を準備したうえに、法務局の厳重な審査をします。

法務局の審査が通った戸籍謄本や遺産分割協議書だから、銀行などの相続手続先で指摘があることはありません。

銀行などの独自書類の内容などに指摘があるとしても、簡単に済むことがほとんどでしょう。

相続手続をスムーズに進めたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続登記で必要になる登記原因証明情報の種類

1登記原因証明情報で登記の申請を証明する

①登記申請には登記原因証明情報を提出する

不動産について登記申請をする場合、原則として登記原因証明情報を提出します。

登記原因証明情報とは、登記申請の際に権利が移転・変更したことを証明する客観的資料です。

登記官が登記の正当性を判断するために提出します。

相続登記をする際の登記原因証明情報は、相続があったことを証明する書類です。

相続登記では、たくさんの書類を準備します。

準備する書類のうち、相続があったことを証明する書類をまとめて登記原因証明情報と呼びます。

登記申請書には、添付書類として登記原因証明情報と記載します。

②登記申請書の内容は登記原因証明情報で確認する

登記申請書を受付けたら、法務局は提出された書類を審査します。

相続登記を受付けたら、登記原因証明情報から登記申請書の内容を確認します。

法務局は、登記原因証明情報から次の事項を確認します。

・登記名義人が死亡したこと

・登記名義人が死亡した日

・相続人の住所や氏名

・相続する不動産

・不動産を相続する人

③オンライン申請ではPDF化して添付

申請用総合ソフトを使って、オンラインで登記申請をすることができます。

オンラインで登記申請をする場合、登記原因証明情報はPDF化して申請書に添付します。

相続登記をする場合、相続関係説明図を添付します。

相続関係説明図とは、相続関係の説明資料です。

戸籍謄本の内容を家系図状に記載して、説明する資料です。

相続関係説明図をPDF化して、添付することができます。

2相続登記で必要になる登記原因証明情報の種類

①遺言書があるときの登記原因証明情報

(1)遺言書があると必要書類が少ない

被相続人が生前に遺言書を作成していることがあります。

遺言書があれば、遺言書の内容どおりに遺産分割をすることができます。

遺言書があるときの登記原因証明情報は、次のとおりです。

・被相続人の戸籍謄本

・被相続人の住民票または戸籍の附票

・相続する人の戸籍謄本

・遺言書

(2)自筆証書遺言は検認手続が必要

遺言書を作成する場合、自筆証書遺言か公正証書遺言を作成することがほとんどです。

自筆証書遺言とは、自分で書いて作る遺言書です。

公正証書遺言とは、遺言内容を公証人に伝え公証人が取りまとめる遺言書です。

自宅などで自筆証書遺言が見つかった場合、家庭裁判所で開封してもらう必要があります。

検認手続とは、自筆証書遺言を家庭裁判所に提出して開封してもらう手続です。

検認手続をすると、検認済証明書が発行されます。

検認が必要なのに検認をしないと、相続手続が進められなくなります。

検認が必要なのに検認しないまま、相続登記をすることはできません。

登記原因証明情報として、検認済証明書を提出します。

(3)公正証書遺言は検認手続が不要

公正証書遺言は、検認手続をする必要はありません。

相続が発生したら、すぐに遺言執行をすることができます。

登記原因証明情報として、検認済証明書を提出する必要はありません。

(4)法務局保管制度利用の自筆証書遺言は遺言書情報証明書

自筆証書遺言は、保管場所に困ります。

保管場所を家族と共有すると、偽造や破棄のリスクがあります。

保管場所を家族と共有しないと、紛失や遺言書が見つからないリスクがあります。

自筆証書遺言を法務局に提出して、保管してもらうことができます。

法務局に提出した遺言書は、遺言者が死亡しても返還されません。

遺言執行は、遺言書情報証明書で行います。

遺言書情報証明書とは、法務局が保管している遺言書の内容の証明書です。

法務局保管制度を利用すると、遺言書は提出できません。

遺言書の代わりに、遺言書情報証明書を提出します。

登記原因証明情報として、遺言書情報証明書を提出します。

法務局保管制度を利用した場合、家庭裁判所の検認手続は不要です。

②遺産分割協議をするときの登記原因証明情報

(1)遺産分割協議成立には相続人全員の合意が必要

相続が発生したら、被相続人の財産は相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定します。

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

遺産分割協議をするときの登記原因証明情報は、次のとおりです。

・被相続人の出生から死亡までの連続した戸籍謄本

・被相続人の住民票または戸籍の附票

・相続人全員の戸籍謄本

・遺産分割協議書

・相続人全員の印鑑証明書

(2)遺産分割協議書は合意内容の証明書

相続財産の分け方について、相続人全員の合意がまとまったら書面に取りまとめます。

遺産分割協議書とは、相続財産の分け方について相続人全員の合意内容の証明書です。

合意内容に間違いがないか、相続人全員に確認してもらいます。

間違いがないと確認したら、相続人全員が記名して実印で押印します。

遺産分割協議書に実印で押印したことを確認するため、印鑑証明書を添付します。

(3)古い印鑑証明書を提出できる

遺産分割協議で相続登記をする場合、相続人全員の印鑑証明書を提出する必要があります。

印鑑証明書の日付に、決まりはありません。

古い日付の印鑑証明書を提出することができます。

相続が発生する前に取得した印鑑証明書であっても、相続登記で使うことができます。

③法定相続をするときの登記原因証明情報

(1)法定相続分で登記ができる

相続人になる人は、法律で決められています。

相続人が相続する相続分も、法律で決められています。

法定相続とは、相続人全員が法定相続分で共有する相続です。

法定相続をするときの登記原因証明情報、次のとおりです。

・被相続人の出生から死亡までの連続した戸籍謄本

・被相続人の住民票または戸籍の附票

・相続人全員の戸籍謄本

(2)一部の相続人が法定相続による相続登記ができる

登記は、原則として当事者が申請します。

法定相続による相続登記は、保存行為と考えられています。

保存行為とは、財産の現状を維持し損害や権利喪失を防ぐための法律行為です。

一部の相続人が相続人全員のために、法定相続による相続登記をすることができます。

④相続放棄をした人がいるときの登記原因証明情報

相続が発生したら、相続人は相続を単純承認するか相続放棄をするか選択することができます。

相続放棄を希望する場合、家庭裁判所に対して相続放棄の申立てをします。

家庭裁判所で相続放棄が認められたら、はじめから相続人でなくなります。

相続放棄をした人がいる場合、相続放棄申述受理通知書を提出します。

相続放棄申述受理通知書とは、家庭裁判所が相続放棄を認めたときに届く通知書です。

相続放棄申述受理通知書は、紛失しても再発行されません。

紛失したら、相続放棄申述受理証明書を発行してもらうことができます。

登記原因証明情報として、相続放棄申述受理通知書や相続放棄申述受理証明書を提出します。

⑤裁判手続をしたときの登記原因証明情報

(1)遺産分割調停で合意

相続人だけで遺産分割協議をしても、話し合いがつかないことがあります。

家庭裁判所の助力を借りて、相続人全員の合意を目指すことができます。

遺産分割調停とは、家庭裁判所のアドバイスを受けてする相続人全員の話合いです。

遺産分割調停で相続人全員の合意がまとまったら、合意内容は調停調書に取りまとめます。

遺産分割調停で合意した場合、遺産分割調停調書を提出します。

遺産分割調停調書を提出する場合、戸籍謄本は提出不要です。

遺産分割調停をする前提として、家庭裁判所が確認しているからです。

(2)遺産分割審判で相続登記

遺産分割調停でも話し合いがつかない場合、遺産分割審判に移行します。

遺産分割審判とは、家庭裁判所が分け方を決める手続です。

遺産分割審判で相続登記をする場合、遺産分割審判書謄本と確定証明書が必要です。

登記原因証明情報として、遺産分割審判書謄本と確定証明書を提出します。

⑥登記原因証明情報を準備するときの注意点

注意(1)被相続人の戸籍謄本は途切れなく

登記原因証明情報は不足すると、登記手続が進められません。

戸籍謄本の不足は、補正を求められるケースの代表例です。

注意(2)相続関係説明図で全体像を整理

相続登記をする場合、相続関係説明図を添付します。

相続関係説明図があると、相続関係が視覚的に把握しやすくなるからです。

注意(3)遺産分割協議書に実印で押印

遺産分割協議書は、実印で押印します。

印鑑証明書と照合して、提出します。

3法定相続情報一覧図を活用して手間を削減

①法定相続情報一覧図は公的証明書

相続が発生したら、たくさんの相続手続先に相続手続をします。

相続手続先ごとに、たくさんの戸籍謄本を提出する必要があります。

法定相続情報一覧図とは、相続関係の公的証明書です。

たくさんの戸籍謄本を家系図状に、記載するのが一般的です。

相続関係が一目で分かるから、とても便利です。

法定相続情報一覧図は地模様が入った紙に印刷されて、法務局の認証文が入ります。

法定相続情報一覧図を提出すると、たくさんの戸籍謄本を提出したのと同じ扱いがされます。

法定相続情報一覧図は、公的証明書だからです。

②相続登記と法定相続情報一覧図は同時申請が効率的

(1)手続を一度に済ませられる

相続登記と法定相続情報一覧図は、必要書類が重なり合っています。

相続登記と法定相続情報一覧図は、不動産の所在する法務局に提出することができます。

相続登記と法定相続情報一覧図は、司法書士にまとめて依頼できます。

手続を一度に済ませることができます。

(2)法定相続情報一覧図は他の相続手続で使える

法定相続情報一覧図は、銀行や年金などの手続で使うことができます。

法定相続情報一覧図の手続で必要数を申し出ると、複数枚発行してもらうことができます。

法定相続情報一覧図は相続関係が一目で分かるから、他の相続手続がスムーズになります。

(3)最初に相続登記と法定相続情報一覧図がおすすめ

相続手続は、何度も経験することはありません。

だれにとっても初めてで、分からないことばかりで疲れ果ててしまいます。

スムーズに相続手続を進めるコツは、相続登記と法定相続情報一覧図を最初にすることです。

相続手続でつまずくことがあっても、登記を依頼した司法書士にサポートを依頼しやすいでしょう。

安心して相続手続をすることができます。

最初に相続登記と法定相続情報一覧図を同時申請が効率的です。

4相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続は一生のうち何度も経験するものではないでしょう。

だれにとっても不慣れで、手際よくできるものではありません。

相続登記は、相続手続の中でも手間がかかる難しい手続です。

相続登記は難しい手間がかかる手続なので、司法書士などの専門家に依頼するでしょう。

相続手続で挫折しがちなのは、戸籍謄本などの書類収集や遺産分割協議書の作成です。

書類収集や遺産分割協議書の作成は、司法書士に依頼することができます。

司法書士が戸籍謄本や遺産分割協議書を準備したうえに、法務局の厳重な審査をします。

法務局の審査が通った戸籍謄本や遺産分割協議書だから、銀行などの相続手続先で指摘があることはありません。

銀行などの独自書類の内容などに指摘があるとしても、簡単に済むことがほとんどでしょう。

相続手続をスムーズに進めたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続人申告登記の注意点とおすすめのケース

1相続人申告登記でペナルティーを回避する

①令和6年4月1日相続登記義務化がスタート

所有権移転登記をしない場合、所有者はソンをします。

不動産に対して権利主張をする人が現れた場合、所有者のはずなのに権利主張ができないからです。

不動産には不便な場所にあるなどの理由で、価値が低い土地が存在します。

所有者にとって利用価値が低い土地に対して権利主張をする人が現れた場合、所有者として権利主張する必要を感じないかもしれません。

相続登記は、手間のかかる手続です。

自分で相続登記をしようとするものの、多くの人は挫折します。

相続登記をする場合、登録免許税を納付しなければなりません。

相続登記を専門家に依頼する場合、専門家に報酬を支払う必要があります。

不動産の価値が低い場合、相続登記で手間と費用がもったいないと考える人が少なくありません。

相続登記がされない場合、登記簿を見ても土地の所有者が分からなくなります。

所有者不明の土地の発生を防止するため、相続登記をすることは義務になりました。

相続登記義務化は、令和6年4月1日スタートです。

②相続人申告登記で相続登記の義務を果たす

相続登記は、3年以内に申請しなければなりません。

相続登記の申請義務を果たしていない場合、ペナルティーが課されます。

令和6年4月1日以前に発生した相続であっても、ペナルティーが課される予定です。

相続登記は、手間がかかる難しい手続です。

相続人申告登記は、相続登記より簡単に手続をすることができます。

相続人申告登記をすることで、相続登記の義務を果たすことができます。

3年の期限内に相続人申告登記をした場合、ペナルティーを免れることができます。

③相続人申告登記をしても被相続人名義のまま

相続人申告登記は、相続登記の義務を守るためだけの制度です。

相続登記の代わりにはなりません。

相続人申告登記をしても、所有者は被相続人のままです。

相続人申告登記で、相続人であることが付記されます。

申告人が相続人であることが公示されるに過ぎません。

相続人申告登記をしても、登記名義は被相続人のままです。

④相続人申告登記で期限管理の負担がなくなる

相続人申告登記をすると、相続登記の義務を果たした扱いがされます。

相続人申告登記で、ペナルティー10万円を回避することができます。

期限管理の負担から解放されて、落ち着いて相続手続をすることができます。

2 相続人申告登記の注意点

注意①相続人申告登記だけで売却ができない

相続人申告登記をしても、ペナルティー回避の効果しかありません。

相続人申告登記をしても、あらためて相続登記が必要になります。

相続人申告登記には、相続登記の効果はないからです。

相続が発生した後、不動産を売却したいことがあるでしょう。

不動産の売却をする場合、相続登記を省略できません。

相続登記をしないと、買主に登記を移転させることができないからです。

所有権移転登記ができないと、買主は困ります。

所有者として権利主張する場合、登記が条件となるからです。

相続登記をしないと、事実上売却はできないでしょう。

相続人申告登記だけで、売却ができません。

注意②相続人申告登記をしても相続登記が必要

相続人申告登記をした場合、登記義務を果たしたと見なされます。

相続人申告登記をすると、ペナルティー10万円を回避することができます。

ペナルティーを回避できるだけで、相続登記がされていません。

相続財産の分け方は、相続人全員の合意で決定します。

相続人全員の合意で遺産分割協議が成立したら、相続登記が必要です。

相続人申告登記をした後で、あらためて相続登記が必要になります。

ペナルティーを回避できるだけだから、2度手間と言えます。

相続人申告登記をした後であらためて、相続登記が必要です。

注意③他の相続人にペナルティーのおそれ

一部の相続人が相続人申告登記をすることができます。

相続人全員の協力がなくても、相続人申告登記をすることができます。

相続人申告登記をすることでペナルティー回避できるのは、申告した人のみです。

相続人は複数いることが多いでしょう。

相続人申告登記でペナルティー回避をする場合、相続人全員が手続をする必要があります。

一部の相続人のみが相続人申告登記をした場合、他の相続人にペナルティーが課されるおそれがあります。

注意④相続人代表者と見られて固定資産税

相続人申告登記をした場合、登記されます。

不動産の登記簿謄本は、手続し手数料を払えばだれでも取得することができます。

不動産を所有していると、固定資産税が課されます。

遺産分割協議中であっても、固定資産税は課されます。

遺産分割協議中の固定資産税は、相続人全員の連帯責任です。

市区町村は、原則として、相続人代表者に納税通知書を送ります。

相続人申告登記をした場合、市区町村から相続人代表者と見られるでしょう。

注意⑤あやしい不動産業者から営業

不動産の登記簿謄本は、手続し手数料を払えばだれでも取得することができます。

ときには不動産業者が取得することがあります。

相続人申告登記がされている場合、相続人間でトラブルがあることが想像されるでしょう。

不動産の共有持分を売ってほしいなどの営業を受けることがあります。

相続人申告登記をした場合、あやしい不動産業者のターゲットになるかもしれません。

3相続人申告登記がおすすめのケース

ケース①遺産分割協議難航で長期化

相続財産は、相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定します。

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

多くの場合、遺産分割協議が成立した後に相続登記をします。

遺産分割協議が難航すると、相続人全員の合意が難しくなります。

遺産分割協議中であっても、相続登記の義務があります。

遺産分割協議が長期化したまま相続登記をしないと、ペナルティーの対象になります。

相続人申告登記をすると、ペナルティーを回避することができます。

遺産分割協議難航で長期化するケースでは、相続人申告登記をするのがおすすめです。

ケース②一部の相続人と連絡が取れない

遺産分割協議成立のためには、相続人全員の合意が不可欠です。

さまざまな家族の事情から、一部の相続人と連絡が取れないことがあります。

連絡が取れない相続人がいると、遺産分割協議を成立させることが難しくなります。

一部の相続人だけで、相続人申告登記をすることができます。

相続人申告登記をすると、ペナルティーを回避することができます。

一部の相続人と連絡が取れないケースでは、相続人申告登記をするのがおすすめです。

ケース③海外在住の相続人がいる

相続人調査をすると、一部の相続人が海外に在住していることがあります。

遺産分割協議書は、実印で押印をして印鑑証明書を添付するのが原則です。

ほとんどの場合、海外在住の相続人は印鑑証明書を取得することができません。

代わりに領事館などで、署名証明書を取得する必要があります。

書類の準備や郵送するために、時間と手間がかかります。

相続人申告登記をすると、期限のプレッシャーから解放されることができます。

海外在住の相続人がいるケースでは、相続人申告登記をするのがおすすめです。

ケース④売却予定なら相続登記

相続人申告登記をしても、登記名義は被相続人のままです。

相続人申告登記をしても、だれが所有者になるのか分からないと言えます。

だれが所有者になるのか、遺産分割協議で決めるからです。

相続した不動産を売却する予定である場合、相続登記をするのがおすすめです。

相続人申告登記をしても、あらためて相続登記が必要です。

売却予定のケースでは、相続登記をするのがおすすめです。

4相続登記を放置するリスク

リスク①遺産分割協議が難しくなる

相続が発生したときには元気だった相続人が後に、死亡することがあります。

数次相続が発生すると、死亡した相続人の相続人が遺産分割協議に参加します。

死亡した相続人の相続人は、関係が薄いことが多いでしょう。

関係が薄い相続人がいると、話し合いが難しくなります。

相続登記を放置すると、遺産分割協議が難しくなります。

リスク②不動産の利活用ができない

不動産は、分けにくい財産の代表例です。

不動産を売却して、金銭で分ける方法が有効です。

相続登記をしていないと、不動産は事実上売却できません。

相続登記をしていないと、所有者が分からないからです。

所有者が分からないのに、不動産を取引するとトラブルに巻き込まれるおそれがあります。

トラブルを避けるため、不動産の購入を諦めるでしょう。

相続登記を放置すると、不動産を売却できなくなります。

リスク③第三者と共有の可能性

遺産分割協議中は、相続人全員が法定相続分で共有していると言えます。

相続人全員が法定相続分で共有していると、登記することができます。

相続人全員が法定相続分で共有する相続登記は、相続人が単独で申請することができます。

他の相続人が何も知らないところで、相続人全員の法定相続分で相続登記ができてしまいます。

法定相続分で相続登記をした後、不動産の持分を売却することができます。

あまり知られていませんが、持分を買い取る専門の業者がいます。

相続人が共有持分を売却すると、第三者と不動産を共有することになります。

相続登記を放置すると、第三者と共有の可能性があります。

リスク④費用負担で相続人間のトラブル

複雑な相続になると、サポートに手間と時間がかかります。

相続登記を放置して複雑な相続になると、司法書士費用が高くなるでしょう。

複雑な相続になると、余計な司法書士費用がかかります。

相続登記を放置すると、費用負担で相続人間のトラブルになります。

5相続人申告登記のやり方

①登記名義人の相続人が申出

相続人申告登記は、登記名義人の相続人であることを公示する制度です。

登記名義人の相続人が相続人申告登記をすることができます。

相続人申告登記では、次の事項を申出します。

(1)申出人の氏名及び住所

(2)代理人の氏名及び住所

(3)申出の目的

(4)申出に係る不動産の所在事項

②相続人申告登記の必要書類

配偶者または子どもが相続人申告登記をする場合、必要書類は次のとおりです。

(1)被相続人の除票

(2)被相続人の戸籍謄本

(3)申出人の戸籍謄本

(4)申出人の住民票

(5)委任状

③相続人申告登記で登録免許税はかからない

相続人申告登記では、登録免許税は課されません。

④提出先は不動産を管轄する法務局

相続人申告登記は、不動産の所在地を管轄の法務局へ提出します。

法務局の管轄は、法務局のホームページで調べることができます。

⑤郵送で申請できる

相続人申告登記の申出書は、紙で作成することができます。

紙で作成した相続人申告登記の申出書は、郵送で提出することができます。

⑥代理できるのは司法書士と弁護士のみ

相続人申告登記は、相続登記とちがいカンタンに手続できます。

相続人申告登記を依頼できるのは、司法書士と弁護士のみです。

無報酬で1回限りであれば、家族に依頼することができます。

代理申請をする場合、委任状が必要です。

6相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続は、一生のうち何度も経験するものではありません。

だれにとっても不慣れで、手際よくできるものではありません。

相続手続で使われる言葉は、法律用語です。

一般の方にとって、日常で聞き慣れないものでしょう。

不動産は重要な財産であることも多いものです。

登記手続は一般の方から見ると些細なことと思えるようなことで、やり直しになります。

日常の仕事や家事のうえに、これらのことがあると、疲労困憊になってしまうことも多いでしょう。

司法書士などの専門家から見れば、トラブルのないスムーズな相続手続であっても、多くの方はへとへとになってしまうものです。

相続手続に疲れてイライラすると、普段は温厚な人でも、トラブルを引き起こしかねません。

司法書士などの専門家は、このような方をサポートします。

相続手続でへとへとになったから先延ばしするより、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

売買契約後に売主死亡で相続登記が必要になる

1売買契約後に売主が死亡しても契約は消滅しない

①契約上の地位は相続財産

不動産などの売買契約をすると、売主と買主に権利義務が発生します。

売買契約を締結した後に売主が死亡しても、売買契約は消滅しません。

契約上の地位とは、売買契約に伴って発生する財産上の権利義務の集合体です。

売主が死亡しても、売主の権利義務は存続します。

売買契約は、存続するからです。

売主の権利義務は、相続財産です。

契約上の地位は、相続人全員に相続されます。

②不動産売買では所有権移転時期の特約がある

売買契約を締結したら、締結時に所有権が移転するのが原則です。

不動産の売買契約では、所有権移転時期の特約があるのが一般的です。

売買代金全額の支払時に、所有権が移転する内容の特約です。

不動産の売買契約を締結しても代金支払まで、不動産の所有者は売主のままです。

代金支払前に売主が死亡した場合、不動産は売主の相続人が相続します。

不動産は、売主の財産だからです。

③契約の履行が難しいとき手付解除が選択肢

売買契約締結後に売主が死亡しても、売買契約は消滅しません。

現実には、相続人間で意見が対立して、契約を履行できなくなることがあります。

相続人間で意見対立が長期化すると、買主が待てなくなることがあるでしょう。

手付解除によって、売買契約を白紙にすることができます。

手付解除をする場合、相続人全員の合意が必要です。

手付解除とは、契約締結時に交付された手付金を放棄または返還することで、一方的に解除できる制度です。

手付解除をするためには、契約内容や状況の確認が必要です。

2売買契約後に売主死亡で相続登記が必要になる

①売買契約後で代金支払前の所有者は売主のまま

不動産の売買契約を締結しても、所有者は売主のままです。

売買契約後で代金支払前に、売主が死亡することがあります。

不動産の所有者が死亡した場合、不動産は相続財産です。

不動産は、売主の相続人が相続します。

②相続登記は省略できない

被相続人が不動産を保有していた場合、不動産の名義変更をします。

相続登記とは、相続による不動産の名義変更です。

売買契約締結後で代金支払前に売主が死亡した場合、相続登記は省略できません。

死亡した売主から直接買主に、所有権移転登記をすることはできません。

③相続登記が必要になる理由

不動産登記は、不動産の権利移転を公示する履歴書です。

現在の所有者だけでなく、所有権移転の過程を正確に公示する必要があります。

正確な公示ができていないと、登記制度の信頼を失います。

登記制度が正確に運用されているからこそ、不動産取引の安全と信用が保たれています。

現実においても、売主→相続人→買主と所有権が移転しています。

相続人は不動産を相続しているのだから、相続登記は省略できません。

相続登記をしないまま売買による所有権移転登記を申請すると、登記申請は却下されるでしょう。

相続登記は、登記制度全体の公示機能を維持するため不可欠な手続です。

④相続登記には時間がかかる

相続登記には、時間がかかります。

相続登記を申請すると、登記簿謄本の発行が停止されます。

不動産の権利関係を確認しないまま、代金を支払うのは不安でしょう。

代金支払直前に売主が死亡した場合、支払日の変更の打合せをします。

支払日は、相続登記完了後に変更するといいでしょう。

相続登記のための書類を準備するためにも、時間がかかります。

相続登記を申請してから登記完了まで、半~1か月程度見込むのが現実的です。

相続登記を軽く考えると、代金支払日に登記簿を確認できません。

契約の履行全体が滞る可能性があります。

⑤相続登記完了後に売買による所有権移転登記

実務では相続登記と売買による所有権移転登記は、司法書士がまとめて依頼を受けています。

まとめて依頼しても、相続登記完了を確認してから、売買による所有権移転登記をします。

相続登記に誤りや書類不備があると、売買による所有権移転登記ができないからです。

買主は代金を支払っているのに、登記名義を取得できなくなります。

重大な事故と、言えます。

登記制度は、不動産の権利関係を公示する制度です。

所有権移転の過程を正確に公示するため、相続登記を完了させることが前提です。

相続登記完了を確認してから、売買による所有権移転登記をするのが安全で確実です。

⑥相続人が相続登記をしないときの対応

(1)相続人が相続登記を拒否できない

売買契約後に売主死亡した場合、相続登記が必要です。

相続人の身勝手な理由で、相続登記を省略することはできません。

相続登記はやりたくないなどと、相続人が勝手に決めることはできません。

相続登記をしないと、買主に所有権移転登記をすることができません。

所有権移転の過程を正確に公示できないと、登記制度の信頼を失います。

登記制度の信頼を失わせるような申請は、法務局が認めるはずがありません。

売主の相続人が相続登記は不要だと言っても、法的な意味がありません。

(2)買主は相続登記を強制できない

買主には、相続人に相続登記を強制する権限はありません。

相続登記を申請するのは、売主の相続人です。

買主が勝手に相続登記をすることはできません。

(3)買主は契約解除ができる

相続登記を拒否すると、契約を履行できなくなります。

売主の債務不履行を理由として、売買契約を解除することができます。

(4)手付金は返還請求ができる

売主の債務不履行を理由として売買契約を解除する場合、手付金は返還請求ができます。

売主の債務不履行が理由だからです。

手付損で解除するわけではないからです。

同様に、違約金を払う必要もありません。

(5)相続人に協力を求めるのが現実的

相続登記をするためには、戸籍謄本の収集や遺産分割協議などで時間がかかります。

相続人は、契約上の地位を相続しています。

売主の相続人に対して、相続登記を行うように誠実に求めることが現実的です。

売主の相続人と買主間で、契約の履行期について合意をするといいでしょう。

相続登記をしないと、買主は代金を支払っても登記名義を変更することができません。

登記簿上の所有者になっていないと、第三者に権利主張をすることができません。

協力的な雰囲気の中で相続登記を行い、買主へ売買による所有権移転登記をするのが円滑です。

誠実に相続人に協力を求めるのが、現実的な対応です。

3代金支払後で登記未了のまま売主が死亡

①代金支払時に所有権は移転する

親族間など信頼関係がある間柄で、不動産を売買することがあります。

売買契約締結後、代金を支払います。

代金支払時に、所有権は買主に移転します。

②所有権移転登記をする権利と義務を相続する

通常、売主と買主から依頼を受けて、司法書士が所有権移転登記を代理します。

親族間など信頼関係がある間柄では、所有権移転登記を先延ばしすることがあります。

売買契約の当事者は、お互いに所有権移転登記をする権利と義務があります。

所有権移転登記をする義務を果たさないまま、売主が死亡することがあります。

所有権移転登記をする権利と義務は、相続されます。

所有権移転登記をする権利と義務は、相続財産だからです。

相続人全員が、所有権移転登記をする権利と義務を相続します。

③代金支払後に死亡したときは相続登記不要

売買契約後で代金支払前に売主が死亡した場合、相続登記を省略できません。

売買契約後で代金支払後に売主が死亡した場合、相続登記は不要です。

代金支払時に、所有権は買主に移転したからです。

死亡した売主から直接買主に、所有権移転登記をすることはできます。

売主の相続人は、不動産を相続していません。

相続人は、所有権移転登記をする権利と義務を相続しただけです。

4相続登記の申請方法

手順①遺言書の有無を調査

被相続人が遺言書を作成していることがあります。

遺言書があれば、遺言書のとおりに遺産分割をすることができます。

手順②相続人調査

戸籍謄本を取得して、すべての相続人を確認します。

被相続人の出生から死亡までの連続した戸籍謄本を取得します。

相続人の人数が多い場合や複雑な相続である場合、相続人調査に手間と時間がかかります。

手順③遺産分割協議書の作成

遺言書がない場合、相続財産は相続人全員の共有財産です。

遺産分割協議とは、相続財産の分け方を決めるため相続人全員でする話し合いです。

相続人全員の合意がまとまったら、合意内容を書面に取りまとめます。

遺産分割協議書とは、相続人全員の合意内容を取りまとめた書面です。

合意内容に間違いがないか、相続人全員に確認してもらいます。

合意内容に問題がなければ、相続人全員に記名し実印で押印をします。

手順④必要書類の準備

(1)遺言書がない場合

遺言書がない場合の必要書類は、次のとおりです。

・被相続人の出生から死亡までの連続した戸籍謄本

・相続人の現在戸籍

・被相続人の住民票の除票

・不動産を相続する人の住民票

・遺産分割協議書

・相続人全員の印鑑証明書

・不動産の評価証明書

(2)遺言書がある場合

遺言書がある場合の必要書類は、次のとおりです。

・被相続人の除籍謄本

・相続人の現在戸籍

・被相続人の住民票の除票

・不動産を相続する人の住民票

・遺言書

・遺言書検認証明書

・不動産の評価証明書

手順⑤登記申請書の作成

登記申請書のひな型は、法務局のホームページに出ています。

手順⑥法務局へ提出

登記申請書と必要書類を取りまとめて、法務局へ提出します。

手順⑦登記完了

提出書類が法務局で審査されます。

問題がなければ、新しい所有者として登記簿に記録されます。

申請書を提出してから登記完了まで、およそ2週間程度かかります。

5相続登記を司法書士に依頼するメリット

相続が発生すると、相続人は悲しむ暇もなく相続手続に追われます。

ほとんどの人は相続手続は不慣れで、聞き慣れない法律用語で疲れ果ててしまいます。

インターネットの普及で多くの人は簡単に多くの情報を手にすることができるようになりました。

多くの情報の中には正しいものも、適切でないものも同じように混じっています。

相続登記もカンタンにできる、ひとりでできたという記事も散見されます。

不動産は、重要な財産であることも多いものです。

登記手続は、一般の方から見ると些細なことと思えるようなことでやり直しになります。

法務局の登記手続案内を利用すれば、シンプルな事例の申請書類などは教えてもらえます。

通常と異なる事例に関しては、わざわざ説明してくれません。

司法書士は、登記の専門家です。

スムーズに相続登記を完了させたい方は司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

複数の相続登記を1度にまとめる方法

1複数の相続登記を1度にまとめるメリット

①申請書が少なく済む

登記申請は、1件の申請について1通の申請書を提出するのが原則です。

条件を満たせば、複数の申請を1通の申請書で一括して申請することができます。

複数の申請を1通の申請書で申請すると、作成する申請書が少なく済みます。

書類作成の手間と時間を少なくすることができます。

②法務局の審査効率化

まとめて相続登記を申請すると、法務局側もメリットがあります。

受付から審査、登記、権利証の発行まで、一括で処理することができるからです。

複数の申請があるより、処理が早くなる可能性があります。

まとめて権利証を発行できるので、管理がしやすく間違いが起こりにくくなります。

③登記の一貫性が保たれる

まとめて相続登記を申請すると、まとめて登記されます。

登記記録の一貫性が保たれ、後日の確認が容易になります。

2複数の相続登記を1度にまとめる方法

①相続登記をまとめる条件

(1)不動産管轄が同一

相続登記は、不動産の所在地を管轄する法務局に申請します。

法務局の管轄は、法務局のホームページで確認することができます。

不動産管轄が同一のケースでは、相続登記を1度にまとめることができます。

例えば、名古屋市内の不動産管轄は、次のとおりです。

名古屋法務局本局

中区、東区、北区、中村区、西区、千種区、昭和区

熱田出張所

熱田区、南区、中川区、港区、瑞穂区、緑区

名東出張所

名東区、守山区、天白区

例えば、名古屋市中区と東区の不動産がある場合、1度にまとめて相続登記をすることができます。

名古屋市内であっても、名古屋市中区と熱田区の不動産がある場合、1度にまとめて相続登記をすることができません。

名古屋市中区は名古屋法務局本局管轄で、名古屋市熱田区は名古屋法務局熱田出張所の管轄だからです。

(2)登記の目的が同一

登記申請書の冒頭に、登記の目的を記載します。

登記の目的が同一のケースでは、相続登記を1度にまとめることができます。

被相続人が所有者であるとき、「所有権移転」です。

被相続人が第三者と不動産を共有していたとき、「〇〇〇〇持分全部移転」です。

「所有権移転」と「〇〇〇〇持分全部移転」は、登記の目的が同一のケースと見なされます。

「所有権移転」と「〇〇〇〇持分全部移転」であっても、相続登記を1度にまとめることができます。

被相続人が抵当権者であるとき、「抵当権移転」です。

「所有権移転」と「抵当権移転」は、1度にまとめて相続登記をすることができません。

「所有権移転」と「抵当権移転」は、登記の目的が同一ではないからです。

(3)登記原因が同一

相続登記の登記原因は、「〇年〇月〇日相続」です。

被相続人が登記名義人であれば、登記原因は同一になるはずです。

被相続人が遺言書を作成して、不動産を遺贈することがあります。

遺贈とは、遺言書で相続人や相続人以外の人に財産を引き継ぐことです。

遺言書に遺贈すると書いてあったら、遺贈で手続します。

遺贈を受ける人が相続人であっても、相続になるわけではありません。

遺贈による登記の登記原因は、「〇年〇月〇日遺贈」です。

「〇年〇月〇日相続」と「〇年〇月〇日遺贈」は、1度にまとめて相続登記をすることができません。

「〇年〇月〇日相続」と「〇年〇月〇日遺贈」は、登記原因が同一ではないからです。

(4)当事者が同一

相続登記の当事者とは、登記名義人になる相続人です。

例えば、土地は配偶者が相続し、建物は子どもが相続することがあります。

土地の相続登記と建物の相続登記は、1度にまとめることができません。

土地の相続登記と建物の相続登記の当事者が同一ではないからです。

(5)4条件全部満たす必要がある

複数の相続登記を1度にまとめることができるのは、4つの条件をすべて満たしたときだけです。

複数の相続登記を1度にまとめることができないのに1度にまとめて申請すると、却下や取下げになるでしょう。

登記申請の軽微なミスは補正で済みますが、重大なミスは却下や取下げになります。

4つの条件をすべて満たせないときは、別々に登記申請をします。

自分で判断ができない場合、司法書士などの専門家に依頼するのが賢明です。

②複数の相続登記を連件で提出できる

条件を満たせないときは、複数の登記申請をします。

同一管轄であれば、複数の登記申請をまとめて提出することができます。

複数の登記申請であっても、必要書類は共通することが多いでしょう。

連件申請をする場合、必要書類は1通提出するだけで済ませることができます。

③不動産だけの遺産分割協議書を作成できる

遺産分割協議が成立したら、相続人全員の合意内容を書面に取りまとめます。

遺産分割協議書とは、相続人全員による合意内容の証明書です。

相続財産全部についてまとめて合意しなくても、遺産分割協議は有効です。

一部の財産だけ、分け方の合意をすることができます。

不動産だけ合意をして、遺産分割協議書に取りまとめることができます。

相続登記をする場合、不動産のみの遺産分割協議書を作成することが一般的です。

④法務局ごとに遺産分割協議書を作成できる

法務局の管轄が異なる不動産がある場合、それぞれの法務局に相続登記を申請します。

複数の法務局に相続登記をする場合、法務局ごとに遺産分割協議書を作成することができます。

法務局ごとに遺産分割協議書を作成すると、効率よく相続登記をすることができます。

⑤法定相続情報一覧図活用で効率化

相続手続をする場合、たくさんの戸籍謄本が必要になります。

相続手続先ごとに戸籍謄本を準備すると、費用がかさみます。

相続手続先から原本還付をしてもらうと、時間がかかります。

相続手続が終わらないと、戸籍謄本等の原本還付に応じてくれないからです。

たくさんの戸籍謄本と家系図を法務局に提出して、点検してもらうことができます。

法定相続情報一覧図とは、被相続人と相続人の関係を一覧で示した書類です。

法務局の認証文が入るから、高い信用があります。

法定相続情報一覧図は、銀行など多くの相続手続先で利用することができます。

法定相続情報一覧図を提出すると、たくさんの戸籍謄本を提出したことと同じ取り扱いを受けることができます。

法定相続情報一覧図は、希望した枚数を発行してもらうことができます。

相続手続先の数を発行してもらうと、効率よく相続手続をすることができます。

⑥令和6年(2024年)4月1日から相続登記義務化でペナルティー

遺産分割協議が成立してから、相続登記をするのが一般的です。

令和6年(2024年)4月1日から相続登記には、3年の期限が決められました。

相続があったことを知ってから3年に以内に相続登記をしないと、ペナルティーの対象になります。

ペナルティーの内容は、10万円以下の過料です。

遺産分割協議中でも、相続登記の義務は免れられません。

遺産分割協議が長期化している場合、相続人申告登記をすることができます。

相続人申告登記とは、自分が相続人であると法務局に申告する制度です。

相続人申告登記をすると、ペナルティー10万円を免れることができます。

3数次相続の相続登記を1度にまとめる方法

①数次相続は複雑になる

数次相続とは、相続手続中に元気だった相続人が死亡して新たな相続が発生することです。

複数の相続があると、相続手続が複雑になります。

②中間の相続人がひとりのとき1度に相続登記ができる

(1)はじめから相続人がひとり

相続登記は、相続が発生するごとに申請するのが原則です。

複数の相続がある場合、中間の相続人がひとりのとき1度にまとめて相続登記ができます。

最初の相続の相続人が死亡した相続人ひとりである場合、1度にまとめて相続登記ができます。

(2)他の相続人全員が相続放棄でひとり

相続が発生したら、相続を単純承認するか相続放棄するか選択することができます。

家庭裁判所で相続放棄が認められたら、はじめから相続人でなくなります。

最初の相続の相続人が複数いる場合、他の相続人全員が相続放棄をすることがあります。

他の相続人全員が相続放棄をすると、死亡した相続人ひとりが相続人になります。

他の相続人全員が相続放棄で相続人がひとりになると、1度にまとめて相続登記ができます。

(3)遺産分割協議で相続人がひとり

最初の相続の相続人が複数いる場合、遺産分割協議で相続財産の分け方を決定します。

遺産分割協議中に相続人が死亡した場合、死亡した相続人の相続人が話し合いに参加します。

死亡した相続人が相続する遺産分割協議を成立させることができます。

遺産分割協議中に死亡しても、相続人としての地位は有効だからです。

遺産分割協議の効力は、相続発生時にさかのぼります。

遺産分割協議成立時に死亡していても、死亡した相続人は相続することができます。

遺産分割協議で相続人がひとりになると、1度にまとめて相続登記ができます。

③中間の相続人の不動産は別で相続登記

最初の被相続人の不動産は、条件を満たせば、1度にまとめて相続登記ができます。

死亡した相続人が固有の不動産を持っていることがあります。

最初の被相続人の不動産と死亡した相続人の不動産は、1度にまとめて相続登記ができません。

登記原因が異なるからです。

死亡した相続人が所有していた不動産について、あらためて相続登記をする必要があります。

④死亡した相続人への土地の相続登記は登録免許税非課税

不動産の名義変更をすると、登録免許税が課されます。

何度も相続登記をすると、登録免許税がかさみます。

死亡した相続人への土地の相続登記は、登録免許税が非課税になります。

登録免許税の非課税措置を受ける場合、「租税特別措置法第84条の2の3第1項により非課税」と記載します。

記載がない場合は、免税措置は受けられません。

⑤知識がない人におすすめできない

(1)登記原因の記載誤りで却下リスク

登記申請をする場合、申請書は正確に記載する必要があります。

不動産は重要な財産だから、法務局は非常に厳格に審査するからです。

数次相続の相続登記を1度にまとめる場合、登記原因が複雑になります。

適切な記載がしていないと、相続登記が却下されるリスクがあります。

(2)相続関係の誤認で却下リスク

数次相続の相続登記を1度にまとめる条件は、中間相続人が1人のケースのみです。

中間の相続が共同相続であった場合、1度にまとめることができません。

相続関係を誤認すると、誤った登記申請をしてしまうでしょう。

誤認によって1度にまとめて相続登記をすると、相続登記が却下されます。

(3)戸籍謄本収集と相続関係説明図の作成が複雑

数次相続は、相続手続が複雑になります。

必要になる戸籍謄本は、通常の相続よりたくさんになるでしょう。

提出する相続関係説明図は、通常の相続より複雑になるでしょう。

戸籍謄本の不足や相続関係説明図の記載誤りが見つかると、補正指示や却下につながります。

(4)遺産分割協議の誤解で無効リスク

複数の相続が発生すると、遺産分割協議に参加する人を誤りがちです。

相続人全員の合意がないと、遺産分割協議が成立しません。

遺産分割協議に参加する人を誤ると、遺産分割協議が成立しません。

遺産分割協議が成立していないと、相続登記は却下になるでしょう。

(5)司法書士などの専門家の関与が不可欠

数次相続の相続登記を1度にまとめるのは、想像以上に高度な判断が必要です。

司法書士などの専門家の関与が不可欠です。

専門家のサポートなしで手続を進めると、相続人間でトラブルになりかねません。

トラブルなく相続手続を進めたい場合、司法書士などの専門家に依頼するのがおすすめです。

4相続登記を司法書士に依頼するメリット

相続が発生すると、相続人はたくさんの相続手続に追われて悲しむ暇もありません。

ほとんどの方は、相続を何度も経験するものではありません。

手続に不慣れで、聞き慣れない法律用語でへとへとになります。

一般的にいって、相続登記は、その中でも難しい手間のかかる手続です。

不動産は、重要な財産であることが多いものです。

一般の方からすると、些細なことと思えるようなことでやり直しになります。

本人が自分で申請している場合、些細なことであれば法務局の窓口まで出向いて申請書の記載を補正することができるケースがあります。

申請書の記載誤りがあると、委任状も記載誤りになります。

代理人に依頼して申請している場合、委任状の記載も一緒に補正する必要があります。

委任状の記載内容は、本人が依頼したことのはずです。

代理人が補正することを認めてもらえない場合が多いものです。

申請書と委任状の記載が一致していない場合、適切な委任を受けていないと判断されます。

適切な委任を受けていない場合、申請書は受け付けてもらえません。

いったん申請を取り下げて、やり直しになります。

相続登記は簡単そうに見えても、思わぬ落とし穴があることもあります。

法務局の登記相談に行っても、何が良くないのか分からなかったというケースも多いです。

司法書士はこのような方をサポートしております。

相続登記を自分でやってみたけど、挫折した方の相談も受け付けております。

相続登記をスムーズに完了させたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続登記で実印と印鑑証明書が必要になる

1実印と印鑑証明書で本人の意思を証明する

①市区町村役場に印鑑を登録することができる

15歳以上の人は、自分の印鑑を住民票のある市区町村役場に登録することができます。

印鑑証明書とは、本人の登録した印鑑による印影であることを証明する書類です。

実印とは、市区町村役場に登録した印章です。

相続人が印鑑登録をしていない場合、すみやかに印鑑登録をしてもらう必要があります。

印鑑登録をした人は、市区町村役場で印鑑証明書を発行してもらうことができます。

②印鑑証明書が必要になる理由

重要な契約や大切な場面では、押印をしてもらうことが多くあります。

本人の意思を確認するためです。

特に重要な場面では、実印で押印してもらいます。

実印は、本人が大切に保管しているはずです。

実印で押印されている場合、本人の意思で押印されたと言えるでしょう。

実印で押印したことを証明するために、印鑑証明書を添付します。

実印で押印し印鑑証明書を添付することで、本人の意思に間違いないと第三者にも信用してもらえます。

単なる認印による押印では、本人が押印したのか疑わしいと判断されるでしょう。

認印による押印は、第三者の偽造リスクがあるからです。

相続人本人の意思表示の真正性を担保するため、実印による押印が必要です。

③実印を紛失したときの対応

悪用防止のため、市区町村役場に印鑑廃止届を提出します。

新しく印章を作成し、印鑑登録をします。

印鑑を登録したら、新しい印章の印鑑証明書を取得することができます。

④未成年者は実印と印鑑証明書が使えない

市区町村役場に自分の印鑑を登録できるのは、15歳以上の人です。

15歳以上の人は、自分の実印と印鑑証明書を持つことができます。

たとえ未成年者が自分の実印を持っていても、自分で相続手続をすることができません。

未成年者は、物事のメリットデメリットを充分に判断できないからです。

未成年者は、実印と印鑑証明書が使えません。

未成年者の代わりに、親などの親権者や特別代理人が手続します。

親などの親権者や特別代理人の実印を押印し、親などの親権者や特別代理人の印鑑証明書を添付します。

2遺産分割協議書に実印と印鑑証明書が必要になる

①遺産分割協議書は相続人全員の合意内容の証明書

相続が発生したら、相続財産は相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定する必要があります。

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

相続人全員の合意がまとまったら、合意内容を書面に取りまとめます。

遺産分割協議書は、相続人全員による合意内容の証明書です。

合意内容に間違いがないか、相続人全員に確認してもらいます。

間違いないと確認して、相続人全員が記名し実印で押印します。

実印による押印であることを証明するため、印鑑証明書を添付します。

②遺産分割協議書を公正証書にすることができる

遺産分割協議書は、公証役場で公正証書にすることができます。

公証人が合意内容を確認をして、公正証書にします。

公証人が内容を証明するから、実印や印鑑証明書は不要です。

③遺産分割調停調書による相続登記で実印と印鑑証明書が不要

相続財産の分け方について、相続人間で話し合いがまとまらないことがあります。

話し合いがつかない場合、家庭裁判所の助力を借りることができます。

遺産分割調停とは、家庭裁判所の助力を受けてする話し合いです。

第三者から客観的な立場からアドバイスを受けると、話し合いがまとまることがあります。

相続人全員の合意がまとまったら、家庭裁判所が合意内容を書面に取りまとめます。

遺産分割調停調書とは、家庭裁判所が合意内容を取りまとめた書面です。

遺産分割調停調書には、家庭裁判所の証明文が記載されます。

家庭裁判所の証明文があるから、実印や印鑑証明書は不要です。

④印鑑証明書に有効期限はない

(1)古い印鑑証明書を提出できる

遺産分割協議書に、印鑑証明書を添付します。

相続登記をする場合、遺産分割協議書と印鑑証明書を提出します。

提出する印鑑証明書に、有効期限はありません。

遺産分割協議書の作成日付より前に取得した印鑑証明書を提出することができます。

相続発生日より前に取得した印鑑証明書を提出することができます。

古い印鑑証明書であっても、差し支えありません。

(2)旧住所の印鑑証明書は取り直し

印鑑証明書を取得してから長期間経過する間に、住所変更をすることがあります。

遺産分割協議書の住所と異なる住所が記載された印鑑証明書は、別人と判断されるでしょう。

同一人物であることを確認するため、印鑑証明書の住所は重要な要素です。

同一人物であることを証明するため、住所の移り変わりを証明する必要があります。

旧住所記載の印鑑証明書の場合、取り直した方が簡単でしょう。

⑤印鑑証明書は原本還付を受けられる

遺産分割協議書に添付した印鑑証明書は、希望すれば原本還付を受けることができます。

原本還付を希望する場合、コピーを添付します。

コピーに「原本に相違ありません」と記載して、記名押印します。

原本還付を受けることができるから、何度でも使いまわしができます。

3遺産分割協議書以外で実印と印鑑証明書が必要になる

①法務局宛上申書に実印と印鑑証明書

(1)住民票で登記名義人が被相続人と証明する

相続登記では、被相続人の住民票を提出します。

登記名義人が被相続人と証明するためです。

登記簿には、登記名義人の住所と氏名が記録されています。

被相続人の住民票の住所と登記名義人の住所が一致すると、登記名義人が被相続人と判断されます。

別人と判断されると、相続登記を進められなくなります。

(2)住所の移り変わりを証明する

被相続人が住所変更をしたのに、登記名義人の住所変更をしていないことがあります。

住所の移り変わりを証明して、被相続人と同一人物であると証明します。

住民票を見ると、前住所が記録されています。

住民票の前住所と登記名義人の住所が一致したら、住所の移り変わりを証明したと言えます。

戸籍の附票を取得すると、住民票の移り変わりが記録されています。

戸籍の附票の記録と登記名義人の住所が一致したら、住所の移り変わりを証明したと言えます。

(3)権利証で被相続人と証明する

住民票や戸籍の附票は、永年保管ではありません。

保管期限が過ぎると、順次廃棄されます。

必要な書類が廃棄されてしまうと、取得することができなくなります。

権利証は、不動産に権利があることの証明書です。

住所の移り変わりを証明できなくても、登記名義人であることを証明したと言えます。

(4)権利証を提出できないときは法務局宛上申書

権利書は紛失しても、再発行されません。

大切な財産の大切な権利証だから、普段は人目にさらすことはしないでしょう。

被相続人が権利証を管理していると、保管場所を共有していない家族が見つけられなくなります。

権利証を提出できないときは、法務局宛上申書を提出します。

上申書は「不動産の所有者は被相続人に間違いありません」という法務局宛てのお願いです。

相続人全員が記名し実印で押印します。

実印による押印であることを証明するため、印鑑証明書を添付します。

②住所証明書として印鑑証明書を提出できる

相続登記をする場合、登記名義人になる人の住所証明書を提出します。

一般的に、住所証明書には住民票や戸籍の附票をイメージするでしょう。

印鑑証明書は、住所証明書として認められています。

③印鑑証明書に有効期限はない

(1)古い印鑑証明書を提出できる

法務局宛上申書に、印鑑証明書を添付します。

相続登記をする場合、上申書と印鑑証明書を提出します。

提出する印鑑証明書に、有効期限はありません。

相続発生日より前に取得した印鑑証明書を提出することができます。

古い印鑑証明書であっても、差し支えありません。

(2)旧住所の印鑑証明書は取り直し

印鑑証明書を取得してから長期間経過する間に、住所変更をすることがあります。

旧住所が記載された印鑑証明書は、住所証明書とは言えないでしょう。

同一人物であることを確認するため、印鑑証明書の住所は重要な要素です。

旧住所記載の印鑑証明書の場合、取り直しをします。

⑤印鑑証明書は原本還付を受けられる

遺産分割協議書に添付した印鑑証明書は、希望すれば原本還付を受けることができます。

原本還付を希望する場合、コピーを添付します。

コピーに「原本に相違ありません」と記載して、記名押印します。

原本還付を受けることができるから、何度でも使いまわしができます。

4相続登記で実印と印鑑証明書が不要なケース

①相続人が一人だけの相続登記

(1)はじめから相続人は一人だけ

相続人になる人は、法律で決められています。

法律で決められた相続人が一人だけであることがあります。

一人だけである場合、すべての相続財産はその相続人が相続します。

遺産分割協議は不要だから、実印と印鑑証明書は不要です。

(2)他の相続人全員が相続放棄

相続が発生したら、相続人は相続を単純承認するか相続放棄をするか選択することができます。

家庭裁判所で相続放棄が認められたら、はじめから相続人でなくなります。

他の相続人全員に相続放棄が認められたら、相続人が一人だけになります。

一人だけである場合、実印と印鑑証明書は不要です。

②遺言書があるときの相続登記

被相続人が生前に遺言書を作成していることがあります。

遺言書がある場合、遺言書のとおりに遺産分割をすることができます。

遺産分割協議は不要だから、実印と印鑑証明書は不要です。

③法定相続分で相続人全員が共有する相続登記

相続人になる人は、法律で決められています。

相続人が相続する相続分も、法律で決められています。

法定相続分で相続人全員が共有することができます。

遺産分割協議は不要だから、実印と印鑑証明書は不要です。

5相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続は一生のうち何度も経験するものではないでしょう。

だれにとっても不慣れで、手際よくできるものではありません。

相続登記は、相続手続の中でも手間がかかる難しい手続です。

相続登記は難しい手間がかかる手続なので、司法書士などの専門家に依頼するでしょう。

相続手続で挫折しがちなのは、戸籍謄本などの書類収集や遺産分割協議書の作成です。

書類収集や遺産分割協議書の作成は、司法書士に依頼することができます。

司法書士が戸籍謄本や遺産分割協議書を準備したうえに、法務局の厳重な審査をします。

法務局の審査が通った戸籍謄本や遺産分割協議書だから、銀行などの相続手続先で指摘があることはありません。

銀行などの独自書類の内容などに指摘があるとしても、簡単に済むことがほとんどでしょう。

相続手続をスムーズに進めたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。