Author Archive

第三者が相続放棄を確認する方法

1第三者が相続放棄を確認できる

①家庭裁判所は通知しない

相続が発生したら、相続人は相続を単純承認するか相続放棄するか選択することができます。

相続放棄を希望する場合、家庭裁判所に対して相続放棄の申立てをします。

相続放棄が認められたら、家庭裁判所は申立てをした人にだけ通知します。

家庭裁判所は、自主的に債権者に対して通知しません。

家庭裁判所は、積極的に次順位相続人に対して通知しません。

②相続放棄の確認が必要になるケース

ケース(1)相続人間で協力が得られないケース

家庭裁判所で相続放棄が認められたら、はじめから相続人でなくなります。

被相続人の子どもが相続放棄をしたら、相続人でなくなります。

子ども全員が相続放棄をしたら、子どもがいない場合になります。

被相続人に子どもがいない場合、親などの直系尊属が相続人になります。

相続放棄が認められても、家庭裁判所は次順位相続人に対して通知しません。

家庭裁判所で相続放棄が認められても、次順位相続人に通知する義務はありません。

相続人間で協力が得られない場合、先順位の人が相続放棄したのか確認する必要があります。

ケース1つ目は、相続人間で協力が得られないケースです。

ケース(2)債権者が借金の請求をするケース

被相続人が借金を抱えたまま、死亡することがあります。

被相続人の借金は、相続財産です。

相続財産だから、相続人が借金を引き継ぎます。

借金を引き継ぎたくない場合、相続放棄をするでしょう。

相続放棄が認められても、家庭裁判所は債権者に対して通知しません。

家庭裁判所で相続放棄が認められても、債権者に通知する義務はありません。

相続債権者が借金の請求をする場合、相続放棄したのか確認する必要があります。

ケース2つ目は、相続債権者が借金の請求をするケースです。

ケース(3)債権者から通知が届いたケース

被相続人が借金を抱えたまま、死亡することがあります。

被相続人に子どもがいる場合、子どもが相続人になります。

次順位相続人は、相続に関係ないものと安心しているでしょう。

被相続人に子どもがいるのに、借金の返済を求める通知が届くことがあります。

相続放棄が認められても、家庭裁判所は次順位相続人に対して通知しません。

家庭裁判所で相続放棄が認められても、次順位相続人に通知する義務はありません。

債権者から通知が届いた場合、先順位の人が相続放棄したのか確認する必要があります。

ケース3つ目は、債権者から通知が届いたケースです。

ケース(4)他の相続人が相続手続をするケース

相続が発生したら、相続人は相続手続をします。

不動産があれば、法務局で名義変更をします。

預貯金があれば、金融機関で口座凍結解除をします。

相続手続では、相続人全員の協力が必要です。

相続放棄をした人は、相続手続に協力する必要はありません。

相続放棄をした人は、はじめから相続人でなくなるからです。

相続放棄が認められても、家庭裁判所は法務局や金融機関に対して通知しません。

家庭裁判所で相続放棄が認められても、法務局や金融機関に通知する義務はありません。

他の相続人が相続手続をする場合、相続放棄したのか確認する必要があります。

ケース4つ目は、他の相続人が相続手続をするケースです。

ケース(5)相続財産清算人が相続財産を国庫に帰属するケース

法律で決められた相続人がまったく存在しない場合、相続財産は国庫に帰属します。

相続財産清算人とは、相続財産を清算して国庫に帰属する人です。

相続人が存在しないか確実に確認して、国庫に帰属します。

相続財産清算人が相続財産を国庫に帰属する場合、相続放棄したのか確認する必要があります。

ケース5つ目は、相続財産清算人が相続財産を国庫に帰属するケースです。

③相続放棄の確認ができる第三者

相続放棄をした本人は、相続放棄の確認をすることができます。

相続放棄が認められた後、他の相続人の相続放棄の有無を確認することはできません。

相続放棄が認められると、はじめから相続人でなくなるからです。

相続放棄の確認ができる第三者は、法律上の利害関係がある人です。

具体的には、次の人です。

・共同相続人

・後順位相続人

・被相続人の債権者

・相続財産清算人

相続放棄の確認をするためには、法律上の利害関係があることを疎明する必要があります。

疎明とは、家庭裁判所に分かってもらうことです。

2第三者が相続放棄を確認する方法

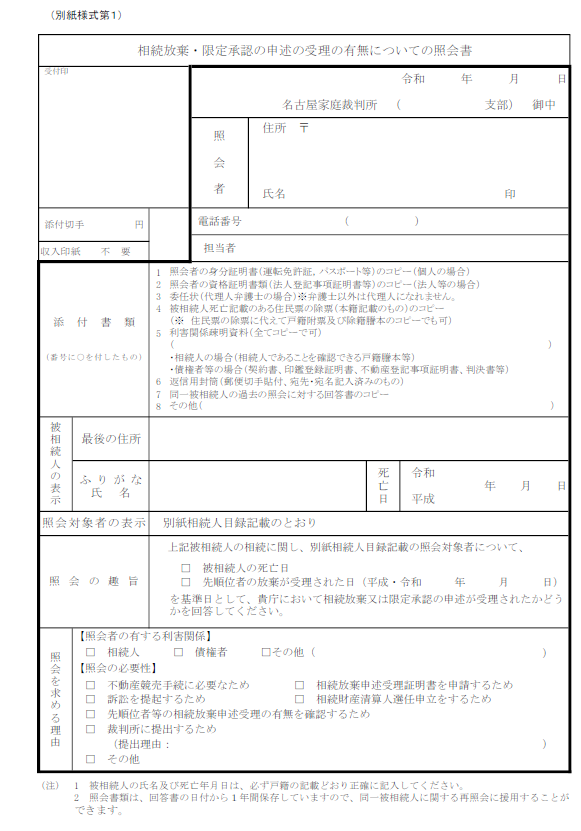

①相続放棄の照会をするタイミング

相続放棄には、3か月の期限があります。

相続人は相続を単純承認するか相続放棄をするか判断するため、3か月の猶予があります。

相続が発生してから3か月経過していない場合、相続人が熟慮中であると考えられます。

相続発生後3か月経過後以降に、照会します。

②照会先

相続放棄の申述の有無の照会先は、被相続人の最後の住所地を管轄する家庭裁判所です。

被相続人の最後の住所地は、被相続人の住民票や戸籍の附票で確認することができます。

家庭裁判所の管轄は、裁判所のホームページで確認することができます。

③必要書類

(1)相続人が照会する場合

・被相続人の本籍地入り住民票または戸籍の附票

・照会者と被相続人の関係が分かる戸籍謄本(発行から3か月以内のもの)

・相続関係説明図

・照会者の本人確認書類

具体的には、運転免許証やマイナンバーカードなどのコピーです。

・返信用の封筒と切手

(2)利害関係人が照会する場合

・被相続人の本籍地入り住民票または戸籍の附票

・照会者の資格を確認する書類

個人の場合は、照会者の本人確認書類

具体的には、運転免許証やマイナンバーカードなどのコピーです。

法人の場合は、法人の登記簿謄本

・利害関係を証明する書類

具体的には、金銭消費貸借契約書、訴状、競売申立書、競売開始決定、債務名義等の各写し、担保権が記載された不動産登記簿謄本、その他債権の存在を証する書面などです。

・返信用の封筒と切手

必要書類は、家庭裁判所によって運用が異なります。

管轄の家庭裁判所に確認したうえで、照会するといいでしょう。

④郵送で照会できる

相続放棄の申述の有無の照会は、郵送で家庭裁判所に提出することができます。

⑤手数料

相続放棄の申述の有無の照会は、手数料は無料です。

⑥回答までにかかる期間

相続放棄の申述の有無の照会は、郵送で結果が通知されます。

回答までにかかる期間は、家庭裁判所によって異なります。

多くの場合、1週間~1か月程度で、通知されます。

⑦相続放棄申述受理証明書は別途申請

相続放棄の申述の有無の照会の回答書で、相続手続が進められないことが多いでしょう。

相続手続のため、相続放棄申述受理証明書を別途申請します。

相続放棄申述受理証明書を申請する場合、手数料150円が必要です。

⑧法律上の利害関係が必要になる理由

理由(1)プライバシーの保護

相続を単純承認するか相続放棄をするか、相続人の重大な意思決定です。

無関係な第三者が自由に照会できるとすると、プライバシーが侵害されます。

被相続人や相続人のプライバシーを侵害することは、許されません。

プライバシーを保護するため、法律上の利害関係が必要になります。

理由1つ目は、プライバシーの保護です。

理由(2)権利濫用の防止

相続を単純承認するか相続放棄をするか、相続人の財産権に直接大きな影響があります。

無関係な第三者が自由に照会できるとすると、相続人に対する嫌がらせを誘発する危険があります。

相続人に対する嫌がらせを防止するため、法律上の利害関係が必要になります。

理由2つ目は、権利濫用の防止です。

理由(3)家庭裁判所の事務の効率化

相続放棄は、家庭裁判所に対して手続します。

家庭裁判所に対して、相続放棄を確認することができます。

無関係な第三者が自由に照会できるとすると、家庭裁判所に事務負担が重くなります。

家庭裁判所の事務の効率化のため、法律上の利害関係が必要になります。

理由3つ目は、家庭裁判所の事務の効率化です。

理由(4)法的権利の正当な行使

相続放棄をすると、後順位相続人の相続権や債権者による債権回収など具体的な影響があります。

無関係な第三者が自由に照会しても、法的権利の正当な行使につながりません。

法的権利の正当な行使のため、法律上の利害関係が必要になります。

理由4つ目は、法的権利の正当な行使です。

3照会が認められないケース

ケース①照会できる資格がないケース

相続放棄の申述の有無の照会は、だれでも自由に照会できるわけではありません。

単なる知人など無関係な人は、照会が認められません。

認められないケース1つ目は、照会できる資格がないケースです。

ケース②必要書類が不足不備のケース

相続放棄の申述の有無の照会には、たくさんの書類が必要になります。

必要書類が不足すると、相続放棄の申述の有無の照会が認められません。

利害関係人が照会する場合、法律上の利害関係があることを家庭裁判所に分かってもらう必要があります。

例えば、金銭消費貸借契約書を提出する場合、金銭消費貸借契約書の借主の住所氏名が被相続人の住所氏名と異なることがあります。

家庭裁判所は別人と判断して、利害関係を認めないでしょう。

利害関係を認めてもらうため、住所氏名の移り変わりが分かる戸籍謄本や戸籍の附票を提出します。

法律上の利害関係があると分かってもらえないと、照会が認められません。

認められないケース2つ目は、必要書類が不足不備のケースです。

4相続放棄を確認するときの注意点

注意①調査対象期間は家庭裁判所によって異なる

相続放棄の有無の照会で確認できる期間は、家庭裁判所によって異なります。

10年以上過去の相続放棄である場合、家庭裁判所によっては確認できないかもしれません。

10年以上過去の相続では、調査対象期間が次のとおり限定されています。

・第1順位の相続人 死亡日から3か月以内

・後順位の相続人 先順位の相続人の相続放棄から3か月以内

相続放棄から30年以上経過すると、どこの家庭裁判所であっても確認できません。

相続放棄の書類は、永年保管ではないからです。

注意点1つ目は、調査対象期間は家庭裁判所によって異なることです。

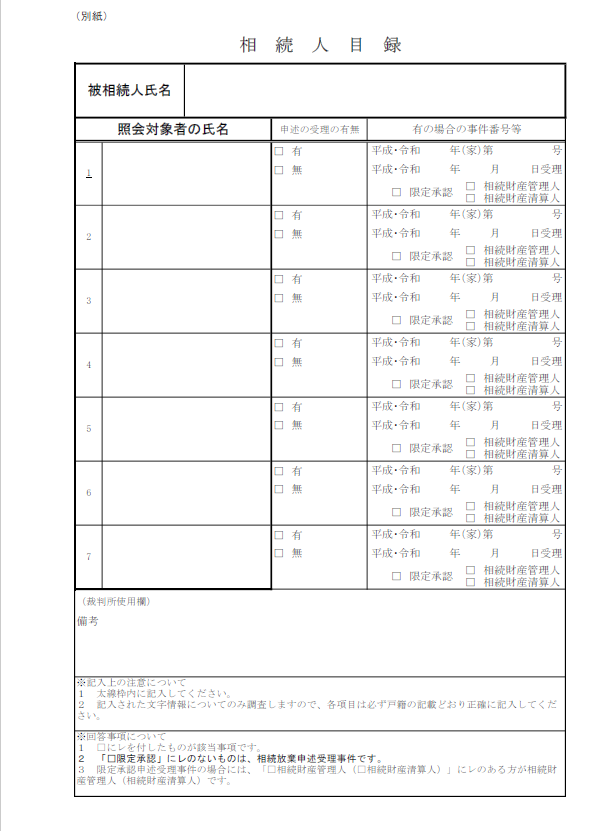

注意②確認できるのは相続人目録に記載した人だけ

相続放棄の有無の照会の2枚目は、相続人目録です。

家庭裁判所に相続放棄の有無を確認したい対象者を記載します。

相続人目録に記載していない場合、家庭裁判所は調査をしません。

先順位の相続人が相続放棄をしたか確認したい場合、先順位の相続人全員の氏名を記載します。

注意点2つ目は、確認できるのは相続人目録に記載した人だけです。

注意③却下されても再照会ができる

法律上の利害関係があると分かってもらえないと、相続放棄の有無の照会が認められません。

法律上の利害関係があるのに適切な書類を提出できないと、家庭裁判所に分かってもらえません。

書類の不足が理由で照会が却下された場合、不足を補って再度照会することができます。

却下された理由がよく分からない場合、司法書士などの専門家に相談することが有効です。

注意点3つ目は、却下されても再照会ができることです。

5相続放棄を司法書士に依頼するメリット

相続放棄は、家庭裁判所に対して手続する必要があります。

家庭裁判所で相続放棄が認められた場合、プラスの財産もマイナスの財産も引き継ぐことがなくなります。

相続放棄をすると、初めから相続人でなくなるからです。

家庭裁判所で相続放棄が認められた場合、相続に関する手続には関与しなくて済むと安心してしまいがちです。

家庭裁判所で相続放棄が認められた場合であっても、相続財産を処分した場合、相続放棄が無効になります。

相続放棄は簡単そうに見えて、実はいろいろなことを考慮しなければならない手続です。

相続放棄を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

戸籍謄本等の広域交付が利用できない

1近隣の市役所で戸籍謄本が請求できる

①相続人になる人は法律で決まっている

相続が発生したら、親族のうち一定の範囲の人が相続人になります。

だれが相続人になるかについては、民法で決められています。

相続人になる人は、次のとおりです。

(2)~(4)の場合、先順位の人がいる場合、後順位の人は相続人になれません。

(1)配偶者は必ず相続人になる

(2)被相続人に子どもがいる場合、子ども

(3)被相続人に子どもがいない場合、親などの直系尊属

(4)被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹

②相続人は戸籍謄本で証明する

家族が死亡した後は、相続手続をします。

相続手続先には、相続人であることを証明しなければなりません。

家族にとって相続人になる人は、当然に分かっていることと軽く考えるかもしれません。

家族以外の第三者に対しては、客観的に証明する必要があります。

客観的に証明するとは、被相続人の出生から死亡までの連続した戸籍謄本を準備することです。

戸籍とは、その人の身分事項が記録された帳簿です。

結婚や離婚、養子縁組や離縁、認知などを家族に秘密にしている人がいます。

戸籍には、その人の身分事項がすべて記録されています。

被相続人の出生から死亡までの連続した戸籍謄本を確認すると、被相続人の身分事項をすべて確認することができます。

離婚歴や子どもの存在も、すべて明らかになります。

相続人は、戸籍謄本で証明する必要があります。

③戸籍は本籍地の市区町村役場にある

戸籍は、本籍が定めている市区町村役場に備えられています。

戸籍謄本は、本籍地の市区町村役場に請求するのが原則です。

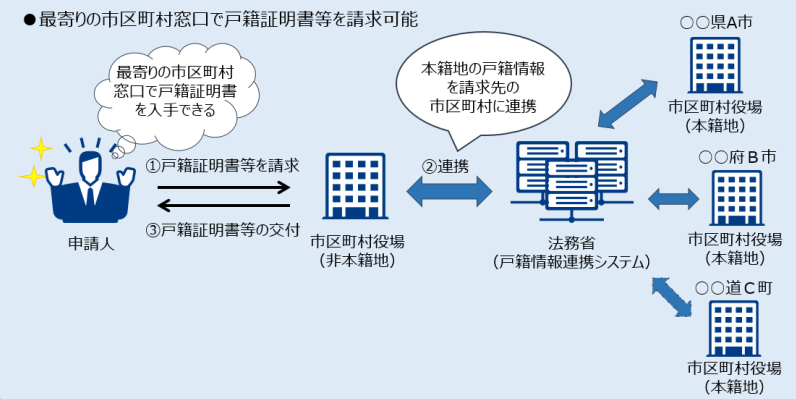

④戸籍謄本等の広域交付を利用できる

相続が発生したら、相続手続先に相続人を証明しなければなりません。

本籍地の市区町村役場に戸籍謄本を請求するのは、大きな手間と時間がかかります。

令和6年3月1日から、戸籍謄本の広域交付が始まりました。

広域交付が利用できるのは、次の人です。

(1)その戸籍に記載がある人

(2)記載がある人の直系血族

広域交付制度を利用すれば、本籍地以外の市区町村役場で戸籍謄本を請求することができます。

広域交付制度を利用して、近隣の市区町村役場で戸籍謄本を取得することができます。

2戸籍謄本等の広域交付が利用できない

①配偶者の戸籍謄本は広域交付が利用できない

相続が発生したら、配偶者は常に相続人になります。

相続手続をする場合、被相続人の出生から死亡までの連続した戸籍謄本を提出します。

被相続人に子どもがいる場合、子どもは相続人になるからです。

被相続人の配偶者は、被相続人と同じ戸籍にいます。

被相続人の配偶者は、広域交付を利用して戸籍謄本を取得することができます。

広域交付で取得できるのは、被相続人と婚姻してから死亡までの戸籍謄本のみです。

被相続人と婚姻するまで、配偶者は別の戸籍にいるはずです。

被相続人の配偶者は、直系血族ではありません。

被相続人の出生から婚姻までの戸籍謄本は、広域交付を利用して取得することができません。

配偶者の戸籍謄本は、広域交付が利用できません。

②兄弟姉妹の戸籍謄本は広域交付が利用できない

被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹が相続人になります。

相続手続をする場合、相続人の戸籍謄本を提出します。

相続が発生した時点で、相続人の存在することを証明するためです。

兄弟姉妹の戸籍謄本は、広域交付で請求することはできません。

兄弟姉妹は、直系血族ではないからです。

広域交付を利用して戸籍謄本を請求することができるのは、その戸籍に記載がある人と記載がある人の直系血族だけだからです。

兄弟姉妹が親の戸籍にいる場合、親の戸籍謄本を請求すると一緒に記載されます。

兄弟姉妹が結婚や養子縁組で親の戸籍から離れていることがあります。

兄弟姉妹の戸籍謄本は、広域交付が利用できません。

③代理人請求は広域交付が利用できない

一般的に、戸籍謄本等は代理人を立てて依頼することができます。

本人が作成した委任状を提示して、代理人が戸籍謄本を請求することができます。

相続手続のため戸籍謄本を集める場合、たくさんの手間と時間がかかります。

だれかに依頼して手続をしてもらいたいと考える人もいるでしょう。

代理人が戸籍謄本を請求する場合、広域交付が利用できません。

代理人に依頼する場合、本籍地の市区町村役場に請求する必要があります。

広域交付が利用できるのは、請求人が窓口に出向く場合だけです。

代理人請求では、広域交付が利用できません。

④第三者請求は広域交付が利用できない

戸籍は、その人の身分事項が記載されている帳簿です。

身分事項とは、結婚や離婚、養子縁組や離縁、認知などの事項です。

身分事項は、プライベートな事柄です。

みだりに人目にさらすものではありません。

戸籍謄本を請求することができる人は、原則として、本人と直系血族です。

特別な理由がある場合、第三者が戸籍謄本を請求することができます。

第三者とは、本人と直系血族以外の人です。

被相続人の配偶者が被相続人の出生から婚姻までの戸籍謄本を請求する場合、第三者請求です。

赤の他人であっても、特別な理由を明らかにして請求することができます。

相続手続のため相続人を特定することは、特別な理由に該当します。

一般的に、相続人特定のために第三者が戸籍謄本を請求することができます。

第三者が戸籍謄本を請求する場合、広域交付が利用できません。

第三者請求をする場合、本籍地の市区町村役場に請求する必要があります。

広域交付が利用できるのは、本人や直系血族が窓口に出向く場合だけです。

第三者請求では、広域交付が利用できません。

⑤郵送請求は広域交付が利用できない

戸籍謄本等の広域交付は、市区町村役場の窓口請求のみの対応です。

仕事や家事で忙しい人にとって、市区町村役場の窓口に出向く時間はないでしょう。

市区町村役場の窓口は、平日の昼間だけ業務を行っているからです。

一般的に、戸籍謄本等は郵送で請求することができます。

郵送で請求した場合、返信用封筒を入れておくと郵送で送り返してもらえます。

郵送請求を希望する場合、本籍地の市区町村役場に請求する必要があります。

郵送請求は、戸籍謄本等の広域交付が利用できません。

⑥戸籍の附票は広域交付が利用できない

相続登記をする場合、被相続人の住民票の除票か戸籍の附票を必要になります。

住民票の除票は、住民票を置いている市区町村役場に請求します。

住民票の除票は、住民票を置いている市区町村役場が分からない場合、請求できません。

戸籍の附票は、本籍地の市区町村役場に請求します。

本籍地は、相続人調査で必ず判明します。

戸籍の附票の方が請求しやすいでしょう。

戸籍の附票は、本籍地の市区町村役場に対して請求する必要があります。

戸籍の附票は、戸籍謄本等の広域交付が利用できません。

⑦コンピューター化されていない戸籍は広域交付が利用できない

相続人調査では、被相続人の出生から死亡までの連続した戸籍謄本を準備します。

被相続人が高齢で死亡した場合、相当古い戸籍謄本が必要になります。

相当古い戸籍の一部は、コンピューター化されていません。

コンピューター化されていない戸籍謄本は、本籍地の市区町村役場に請求する必要があります。

コンピューター化されていない戸籍謄本は、戸籍謄本等の広域交付が利用できません。

⑧戸籍抄本は広域交付が利用できない

戸籍謄本は、その戸籍に入っている人全員分の証明書です。

戸籍抄本は、その戸籍に入っている一部の人の証明書です。

戸籍の内容は、プライベートな事柄です。

他の人の内容を人目にさらしたくないことがあるでしょう。

戸籍謄本は、広域交付を利用して取得することができます。

戸籍抄本は、本籍地の市区町村役場に請求する必要があります。

戸籍抄本は、戸籍謄本等の広域交付が利用できません。

3広域交付は受付時間・窓口に注意

広域交付を利用すると、とても便利です。

本籍地がどこにあっても、近隣の市区町村役場で戸籍謄本を取得することができるからです。

多くの人は、複数の本籍地があります。

近隣の市区町村役場で請求した場合、本籍地の市区町村役場に確認して戸籍謄本が発行されます。

たくさんの本籍地に確認する場合、連絡が取りにくいことがあるでしょう。

戸籍謄本の請求をしてから交付されるまで、相当長時間かかります。

交付までに長時間かかることを考慮して、受付時間が短縮されていることがあります。

例えば、名古屋市内の各区役所で、最新の現在戸籍の請求は5時15分まで受付してもらえます。

除籍や改製原戸籍といった古い戸籍謄本の請求は、4時までしか受付してもらえません。

受付をしてもらえたとしても、本籍地の市区町村役場に確認ができないことがあります。

戸籍謄本の請求をした当日に交付できずに、あらためて窓口に出向くことになるでしょう。

市区町村役場によっては、休日に窓口を開いていることがあります。

近隣の市区町村役場が休日に窓口を開いていても、本籍地の市区町村役場は業務を行っていないでしょう。

休日窓口などでは、広域交付を受け付けてもらえないでしょう。

広域交付を利用する場合、受付時間・窓口に注意が必要です。

4戸籍謄本の取り寄せはおまかせできる

戸籍謄本は、本籍地の市区町村役場に請求します。

近隣の市区町村役場であれば、窓口で係の人に確認しながら請求することができます。

ときには住所地からはるか遠方の市区町村役場であることがあります。

遠方の市区町村役場に請求する場合、郵送で請求することができます。

郵送で請求する場合、難易度が上がります。

窓口で係の人に確認しながら、請求することができないからです。

適切な書き方をしていない場合、市区町村役場から確認の電話連絡が入ります。

市区町村役場は、平日の昼間しか業務を行いません。

仕事などで忙しい人は、対応が難しいでしょう。

戸籍謄本の取り寄せは、司法書士などの専門家におまかせすることができます。

5相続人調査を司法書士に依頼するメリット

本籍地の変更や国による戸籍の作り直し(改製)で多くの方は、何通もの戸籍を渡り歩いています。

相続手続のために、たくさんの戸籍謄本を集めなければなりません。

古い戸籍は現在と形式が違っています。

慣れないと、読みにくいものです。

現代とちがって、古い戸籍は手書きで書いてあります。

手書きの達筆な崩し字で書いてあると、分かりにくいものです。

戸籍集めは、相続以上にタイヘンです。

本籍地を何度も変更している人は、たくさんの戸籍を渡り歩いています。

結婚、離婚、養子縁組、離縁を何度もしている人は、戸籍が何度も作り直されています。

戸籍をたくさん渡り歩いているので、戸籍集めは膨大な手間と時間がかかります。

段取りよく要領よく手続するには、ちょっとしたコツがいります。

お仕事や家事でお忙しい方や高齢、療養中などで手続が難しい方は、手続をおまかせできます。

相続人調査でお困りのことがあれば、すみやかに司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続人申告登記をしても相続登記

1相続人申告登記でペナルティー回避

①令和6年(2024年)4月1日から相続登記義務化

所有権移転登記をしない場合、所有者は不利益を被ります。

不動産に対して権利主張をする人が現れた場合、所有者のはずなのに権利主張ができないからです。

相続登記は、手間のかかる手続です。

自分で相続登記をしようとするものの、多くの人は挫折します。

相続登記をする場合、登録免許税を納付しなければなりません。

相続登記を専門家に依頼する場合、専門家に報酬を支払う必要があります。

相続登記でかかる手間と費用がもったいないと、考える人が少なくありません。

相続登記がされない場合、登記簿を見ても土地の所有者が分からなくなります。

登記簿とは、不動産の権利関係が記録される公的な帳簿です。

所有者不明の土地の発生を防止するため、相続登記をすることは義務になりました。

②相続登記の期限3年を守れないとペナルティー

令和6年(2024年)4月1日から、相続登記をする義務が課されました。

相続登記の期限は、3年です。

令和6年(2024年)4月1日以降に発生した相続は、当然に対象になります。

相続があったことを知ってから、相続登記の期限3年がスタートします。

相続登記の期限3年を経過すると、ペナルティーの対象になります。

令和6年(2024年)4月1日以前に発生した相続も、義務化の対象です。

過去の相続は、すでに3年を経過していることが多いでしょう。

過去の相続は、令和6年4月1日に期限3年がスタートします。

相続登記義務化がスタートしてから、3年間の猶予があると言えます。

過去の相続は令和9年3月31日を経過すると、ペナルティーの対象になります。

相続登記の期限3年が経過すると、ペナルティーの対象になります。

③相続人申告登記で相続登記の義務を履行

相続人申告登記とは、相続人が法務局に対し自分が相続人であることを申告する制度です。

申告に基づいて、登記官が職権で相続人の住所や氏名を登記に付記します。

相続人申告登記をしたことで、相続登記の義務を履行したと扱われます。

相続人申告登記は、相続登記の義務を履行しやすくする制度です。

④相続登記義務化の背景

不動産の権利を取得したら、すぐに登記申請をします。

登記がないと、権利主張ができないからです。

不動産登記簿を見たら、不動産の権利関係が分かります。

不便な場所にあるなど価値の低い土地について、相続登記がされていないことがあります。

相続登記がされていないと、所有者がだれなのか分からなくなります。

不動産を売ってほしい場合だれにお願いしたらいいのか、登記簿を見ても分かりません。

例えば、公共事業のために土地を売ってほしい場合、所有者が分からないと公共事業ができなくなります。

社会全体にとって、大きな損失でしょう。

社会全体の利益のため、相続登記が義務化されました。

2相続人申告登記をしても相続登記

①相続人申告登記だけで済ませられない

相続人申告登記は、相続登記義務化に伴い新設された制度です。

相続人申告登記は、期限内に相続登記ができないときの救済措置です。

相続人申告登記をしても、ペナルティーを回避する効果があるに過ぎません。

登記名義は、被相続人のままです。

所有権者であれば、不動産を売却したり担保に差し出すことを考えるでしょう。

相続登記をしないまま、買主に所有権を移転することはできないし担保権の登記をすることはできません。

相続人申告登記をするだけで済ませることはできません。

②相続人申告登記は二度手間になる

相続人申告登記をしても、登記名義は変更されません。

相続人申告登記は、相続登記ができないときの救済措置に過ぎません。

遺産分割協議が成立した後、あらためて相続登記が必要です。

遺産分割協議成立後3年以内に相続登記をしないと、相続登記の義務違反になります。

相続人申告登記をしても、相続登記は必要です。

結局のところ、相続人申告登記は二度手間になります。

③相続人申告登記と相続登記のちがい

| 項目 | 相続人申告登記 | 相続登記 |

| 手続の目的 | 相続人であることを公示する | 所有者を公示する |

| 登記名義 | 被相続人のまま | 相続人に変更される |

| 登記される内容 | 申出をした相続人の住所氏名 | 所有者の持分、住所氏名 |

| 申請時期 | 遺産分割協議中でも申出可 | 原則として遺産分割協議成立後 |

| 手続の難易度 | 比較的カンタン 単独申請可 必要書類が少ない | 必要書類が多く高難易度 |

| 手続の効力 | 相続登記の義務の履行 不動産の処分が事実上できない | 不動産の処分が自由にできる |

| 利用される場面 | 遺産分割未了でペナルティー回避 | 遺産分割協議成立したとき |

④相続人申告登記後の相続登記の流れ

手順①戸籍謄本・住民票の準備

相続登記に、必要な書類を準備します。

相続登記の必要な戸籍謄本等は、次のとおりです。

・被相続人の出生から死亡までの連続した戸籍謄本

・被相続人の住民票の除票または戸籍の附票

・相続人全員の現在戸籍

手順1つ目は、戸籍謄本・住民票の準備です。

手順②遺産分割協議書の作成

遺産分割協議とは、相続財産の分け方を決めるため相続人全員でする話し合いです。

相続財産の分け方の合意ができたら、合意内容を書面に取りまとめます。

遺産分割協議書とは、相続人全員による合意内容を取りまとめた書面です。

相続人全員に確認してもらって間違いがなかったら、相続人全員が記名し実印で押印します。

押印が実印であることを証明するために、相続人全員の印鑑証明書を添付します。

手順2つ目は、遺産分割協議書の作成です。

手順③必要書類の準備

戸籍謄本や住民票の他に、次の書類が必要になります。

・遺産分割協議書

・相続人全員の印鑑証明書

・相続関係説明図

・固定資産税評価証明書

手順3つ目は、必要書類の準備です。

手順④登記申請書の作成

準備した書類に基づいて、登記申請書を作成します。

登記申請書に、登録免許税額を記載します。

登録免許税は、収入印紙で納入します。

登記申請書に収入印紙貼り付け台紙を添付し、登録免許税額分の収入印紙を貼り付けて納入します。

手順4つ目は、登記申請書の作成です。

手順⑤登記申請

相続登記は、不動産の所在地を管轄する法務局に提出します。

法務局の管轄は、法務局のホームページで確認することができます。

手順5つ目は、登記申請です。

手順⑥登記完了

提出した書類は、法務局で審査されます。

問題があれば、法務局から連絡があります。

すみやかに対応しましょう。

問題がなければ、登記完了します。

登記完了後、登記完了証や登記識別情報通知が発行されます。

登記完了予定日は、法務局のホームページで確認することができます。

手順6つ目は、登記完了です。

3相続人申告登記のメリットデメリット

メリット①相続人申告登記でペナルティー10万円を回避

相続人申告登記をした場合、登記義務を履行したとみなされます。

相続人申告登記をすると、ペナルティー10万円を回避することができます。

メリット1つ目は、ペナルティー10万円を回避できることです。

メリット②単独で相続人申告登記ができる

相続財産の分け方は、相続人全員の合意で決定します。

相続登記をするためには、相続人全員の協力が必要です。

相続人全員の協力がなくても、相続人申告登記をすることができます。

メリット2つ目は、単独で相続人申告登記ができることです。

メリット③登録免許税がかからない

相続登記を申請する場合、登録免許税を納める必要があります。

価値が高い不動産である場合、高額な登録免許税を納めることになります。

相続人申告登記には、登録免許税が課されません。

メリット3つ目は、登録免許税がかからないことです。

メリット④手続がカンタン

相続登記をする場合、相続人全員が確認できる戸籍謄本が必要です。

相続人申告登記をする場合、申告する人が相続人であることが分かる戸籍謄本のみで差し支えありません。

戸籍謄本の準備は、相続手続の最初の難関です。

相続人申告登記では、準備する戸籍謄本が少なく済みます。

メリット4つ目は、手続がカンタンであることです。

デメリット①あらためて相続登記が必要

相続人申告登記をしても、相続登記はされません。

相続人申告登記をした後で、あらためて相続登記が必要になります。

デメリット1つ目は、あらためて相続登記が必要であることです。

デメリット②相続人申告登記だけで事実上売却ができない

不動産の売却をする場合、相続登記を省略できません。

相続登記をしないと、買主に登記を移転させることができないからです。

買主に登記を移転させることができない場合、買主は契約を拒否するでしょう。

登記を移転させていないと、所有者として権利主張ができないからです。

買主に登記を移転できないと、金融機関はローン審査を通しません。

相続登記をしないと、事実上不動産を売却することができないでしょう。

デメリット2つ目は、相続人申告登記だけで売却ができないことです。

デメリット③他の相続人にペナルティーのおそれ

一部の相続人が単独で、相続人申告登記をすることができます。

相続人申告登記をすることでペナルティー回避できるのは、相続人申告登記をした人のみです。

一部の相続人のみが相続人申告登記をした場合、他の相続人にペナルティーが課されるおそれがあります。

デメリット3つ目は、他の相続人にペナルティーのおそれがあることです。

デメリット④相続人代表者と見られて固定資産税

不動産を所有していると、固定資産税が課されます。

遺産分割協議中であっても、固定資産税は課されます。

相続人申告登記をすると、市町村から相続人の代表者と判断されやすいでしょう。

デメリット4つ目は、相続人代表者と見られて固定資産税の納付書が送られることです。

デメリット⑤あやしい不動産業者から営業

不動産の登記簿謄本は、手続し手数料を払えばだれでも取得することができます。

相続人申告登記がされている場合、相続人間でトラブルがあることが想像されるでしょう。

不動産の共有持分を売ってほしいなどの営業を受けることがあります。

デメリット5つ目は、あやしい不動産業者から営業されることです。

4相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続は一生のうち何度も経験するものではないでしょう。

だれにとっても不慣れで、手際よくできるものではありません。

相続登記は、相続手続の中でも手間がかかる難しい手続です。

相続登記は難しい手間がかかる手続なので、司法書士などの専門家に依頼するでしょう。

相続手続で挫折しがちなのは、戸籍謄本などの書類収集や遺産分割協議書の作成です。

書類収集や遺産分割協議書の作成は、司法書士に依頼することができます。

司法書士が戸籍謄本や遺産分割協議書を準備したうえに、法務局の厳重な審査をします。

法務局の審査が通った戸籍謄本や遺産分割協議書だから、銀行などの相続手続先で指摘があることはありません。

銀行などの独自書類の内容などに指摘があるとしても、簡単に済むことがほとんどでしょう。

相続手続をスムーズに進めたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺言執行者なしで遺贈

1遺言執行者が遺言書の内容を実現する

①遺言書で遺言執行者を指名する

遺言書を作成するだけでは、意味がありません。

遺言書の内容は、自動で実現するわけではないからです。

遺言執行者とは、遺言書の内容を実現する人です。

遺言書を作成するときに、遺言執行者を指名するのがおすすめです。

遺言執行者を指名しておくと、遺言者は安心です。

遺言執行者が確実に遺言内容を実現してくれるからです。

遺言執行者がいると、相続人はラクです。

わずらわしい相続手続をおまかせできるからです。

遺言書で、遺言執行者を指名することができます。

②遺言執行者を指名しなくても遺言書は有効

遺言書を確認したところ、遺言執行者について何も書いてないことがあります。

遺言書の内容を実現する人がいないと、遺言書が無意味なものに思えるかもしれません。

遺言書には、厳格な書き方ルールがあります。

書き方ルールに違反すると、遺言書は無効になります。

遺言書の書き方ルールに、遺言執行者を指名することはありません。

遺言書で遺言執行者を指名しなくても、遺言書が無効になることはありません。

遺言執行者を指名しなくても、遺言書は有効です。

③遺留分を侵害しても遺言執行

遺留分とは、相続人に認められた最低限の権利です。

遺言書の内容が大きく偏っている場合、相続人の遺留分を侵害していることがあります。

配分された財産が遺留分に満たない場合、遺留分侵害額請求をすることができます。

遺留分を侵害しても、遺言書は有効です。

遺留分を侵害しても、遺言執行者は遺言書の内容を実現します。

遺留分は、金銭請求で解決するからです。

遺留分を請求する人と相続財産を受け取る人で、解決します。

遺言執行者は、遺留分の協議調整をする義務はありません。

2遺言執行者なしで遺贈

①受遺者と相続人全員の協力で登記申請

遺贈とは、遺言書で相続人や相続人以外の人に財産を引き継ぐことです。

不動産を遺贈した場合、遺贈を受けた人に名義変更をします。

受遺者とは、遺贈を受ける人です。

遺言執行者がいる場合、遺言執行者が遺言書の内容を実現します。

受遺者と遺言執行者が共同で、遺贈による所有権移転登記をします。

遺言執行者がいない場合、相続人全員の協力で遺言書の内容を実現します。

受遺者と相続人全員が共同で、遺贈による所有権移転登記をします。

遺言執行者がいないと、相続人全員の協力が必要です。

②相続人以外の人に対する遺贈の登記の必要書類

遺言執行者なしで相続人以外の人に遺贈するとき、登記申請書に添付する書類は、次のとおりです。

(1)遺言書

(2)検認済証明書

(3)被相続人の出生から死亡までの連続した戸籍謄本

(4)被相続人の除票または戸籍の除附票

(5)相続人全員の現在戸籍

(6)相続人全員の印鑑証明書

(7)遺言者の権利証

(8)受遺者の住民票または戸籍の附票

(9)登記委任状

(10)不動産の固定資産税評価証明書

遺言書が公正証書遺言である場合、検認済証明書は不要です。

遺言書が自筆証書遺言である場合で、かつ、法務局で保管されていた場合は、検認済証明書は不要です。

③相続人に対する遺贈は単独申請ができる

遺言書を作成して、相続人に対して遺贈をすることができます。

遺言書に「遺贈する」とあれば、遺贈で手続します。

財産を引き継ぐ人が相続人であっても、相続ではなく遺贈で手続します。

受遺者が相続人である場合、登記申請書に権利者と義務者を記載するだけで義務者の関与が不要です。

形式的には共同申請ですが、事実上、受遺者が単独申請をすることができます。

相続人に対する遺贈は、相続登記義務化の対象です。

相続人に対する遺贈は、単独申請ができます。

④相続人に対する遺贈の登記の必要書類

登記申請書に添付する書類は、次のとおりです。

(1)遺言書

(2)検認済証明書

(3)被相続人が死亡した記載のある戸籍謄本

(4)被相続人の除票または戸籍の除附票

(5)受遺者の戸籍謄本

(6)受遺者の住民票または戸籍の附票

(7)登記委任状

(8)不動産の固定資産税評価証明書

遺言書が公正証書遺言である場合、検認済証明書は不要です。

遺言書が自筆証書遺言である場合で、かつ、法務局で保管されていた場合は、検認済証明書は不要です。

⑤預貯金の名義変更は相続人全員の協力

不動産だけでなく、銀行などの預貯金を遺贈することができます。

預貯金の遺贈を受けた場合、受遺者だけでは手続できないことが多いでしょう。

金融機関によって、必要書類や手続の方法が異なります。

遺言執行者がいない場合、金融機関から相続人全員の戸籍謄本、実印、印鑑証明書を提出するように言われるからです。

預貯金の名義変更は、相続人全員の協力が必要です。

⑥家庭裁判所に遺言執行者を選任してもらえる

遺言執行者がいないと、相続人全員の協力で遺言書の内容を実現します。

相続人の中には、遺言書の内容に不満を持っていることがあります。

遺言書の内容に不満があるとき、遺言書の内容の実現に協力をしてくれないでしょう。

印鑑証明書を出し渋ると、遺言執行が進められなくなります。

相続人全員の協力が得られない場合、家庭裁判所に遺言執行者を選任してもらうことができます。

遺言執行者が選任されれば、遺言執行者が遺言書の内容を実現してくれます。

⑦登記手続請求訴訟を提起

遺言執行者がいないときは、受遺者と相続人全員が共同で、遺贈による所有権移転登記をします。

相続人全員の協力が得られない場合、相続人全員を被告として訴訟を提起することができます。

登記手続請求訴訟には、費用と時間が多くかかります。

遺言執行者を選任の申立てが難しい特殊な事例では、選択肢になるでしょう。

相続人に対し登記手続を命ずる判決が確定すれば、確定判決で登記手続を進めることができます。

記手続を命ずる判決が確定した場合、相続人全員の印鑑証明書と遺言者の権利証は、提出不要です。

3遺言執行者選任の申立ての方法

①申立てができる人

遺言執行者選任の申立てができる人は、利害関係人です。

具体的には、次のとおりです。

(1)相続人

(2)遺言者の債権者

(3)遺贈を受けた人

(4)遺贈を受けた人の債権者

②申立先

遺言執行者選任の申立先は、遺言者の最後の住所地を管轄する家庭裁判所です。

家庭裁判所の管轄は、裁判所のホームページで調べることができます。

遺言者の最後の住所地は、遺言者の住民票の除票や戸籍の附票で確認することができます。

③必要な書類

遺言執行者選任の申立書の必要書類は、次のとおりです。

(1)遺言者の死亡の記載のある戸籍謄本

(2)遺言書の写し

遺言書が自筆証書遺言保管制度を利用していない自筆証書遺言である場合、検認手続が必要です。

遺言書の検認手続をした場合、上記遺言者の死亡の記載のある戸籍謄本と遺言書の写しは提出不要です。

遺言書の検認の申立てをする場合、遺言者の死亡の記載のある戸籍謄本を提出するからです。

検認手続をしたら、裁判所に事件記録があるはずです。

(3)遺言執行者の候補者の住民票または戸籍の附票

遺言執行者選任の申立てでは、遺言執行者の候補者を立てることができます。

申立人が遺言執行者の候補者に立候補することができます。

遺言執行者の候補者は、住民票または戸籍の附票を提出します。

(4)申立人の利害関係を証明する書類

相続人が申立人である場合、相続人であることが分かる戸籍謄本を提出します。

(5)遺言執行者に選任された人が就任辞退した場合は就任辞退通知

④手数料

遺言執行者選任の申立てに必要な手数料は、執行の対象となる遺言書1通につき800円です。

遺言執行者選任の申立書には、右上に収入印紙の貼り付け欄があります。

手数料は、収入印紙を申立書に貼り付けて納入します。

貼り付けるだけで、消印はしません。

申立書を受け付けたとき家庭裁判所の職員が消印をします。

遺言執行者選任の申立書を提出する場合、予納郵券を一緒に提出します。

予納郵券とは、家庭裁判所が手続や連絡用で使う郵便切手です。

予納郵券は、家庭裁判所ごとに事件の種類ごとに異なります。

名古屋家庭裁判所で遺言執行者選任の申立書を提出する場合、予納郵券は次のとおりです。

・110円切手 10枚

・10円切手 10枚

申立人が遺言執行者の候補者である場合

・110円切手 5枚

・10円切手 1枚

⑤遺言執行者の候補者を立てることができる

遺言執行者選任の申立書を提出する場合、遺言執行者の候補者を立てることができます。

申立人が遺言執行者に立候補することができます。

遺言執行者は、家庭裁判所が自由に決定します。

申立人が立候補しても申立人以外の人を推薦しても、申立人や候補者以外の専門家を遺言執行者に選任することがあります。

⑥申立てから選任までにかかる期間

遺言執行者選任の申立てから選任されるまでに、1か月程度かかります。

⑦申立てから選任までの流れ

手順①申立書類の準備

遺言執行者選任の申立書を作成し、必要書類を準備します。

手順②家庭裁判所に提出

申立書と必要書類を家庭裁判所に提出します。

申立書と必要書類は、郵送で提出することができます。

手順③照会書が届く

遺言執行者選任の申立書が受理されると、申立人や遺言執行者候補者に照会書が届きます。

照会書の内容は、次のようなことです。

・申立て内容の確認

・候補者に遺言執行者に就任する意思があるか

・遺言執行者の欠格事由に該当していないか

手順④回答書を返送

照会書が届いたら、すみやかに回答し返送します。

手順⑤家庭裁判所で審判

申立書と回答書の内容を見て、家庭裁判所で審判が行われます。

回答書が家庭裁判所に届いてから、1~2週間程度で審判がされます。

手順⑥審判書の交付

家庭裁判所から申立人と遺言執行者に審判書が送られます。

手順⑦審判の確定

審判から2週間以内に異議がなければ、審判が確定します。

確定した遺言執行者選任審判に基づき遺言執行を行います。

4受遺者が困らないために遺言者ができること

①遺言執行者を指定

遺言執行者がいると、相続手続はおまかせできます。

遺贈をする場合、遺言執行者がいると手続がスムーズです。

相続人の協力が得られない場合でも、遺言執行者が遺言書の内容を実現してくれるからです。

遺言執行には、法律の知識が必要になることが多いでしょう。

司法書士などの専門家を遺言執行者に指名すると、実務的なトラブルを回避しやすくなります。

②遺言書の見直し

遺言書に効力が発生するのは、遺言者が死亡したときです。

遺言書を作成してから効力が発生するまでに、長期間経過することが多いでしょう。

長期間経過するうちに、相続人や相続財産の状況が変化することがあるでしょう。

遺言書は、何度でも書き直すことができます。

遺言書を定期的に見直して、必要に応じて書き直すことがおすすめです。

遺言書の書き直しには、相続人や受遺者の同意は不要です。

トラブル防止の観点から、司法書士などの専門家に相談するといいでしょう。

5遺言執行を司法書士に依頼するメリット

遺言執行者は、遺言書の内容を実現する人です。

相続人が遺言書の内容に納得していて、手続に協力的であれば、必ずしも、遺言執行者を選任する必要はありません。

遺言執行者は、相続開始後すみやかに手続を進めることができる時間と知識がある人を選ぶことが重要です。

家族より司法書士などの専門家に遺言執行を依頼する人が増えています。

今後も、専門家に依頼する人は増えていくでしょう。

遺言執行を司法書士などの専門家に依頼した場合、相続人は基本待っているだけなので、トラブルになることが少なくなるからです。

家族を笑顔にするためにも、遺言書作成と遺言執行者選任しましょう。

家族の幸せのためにも、遺言書作成と遺言執行者選任を司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺言書検認後の流れ

1自筆証書遺言を見つけたら検認手続

①遺言書を見つけたら家庭裁判所で開封

相続が発生した後に、自宅などで遺言書を見つけることがあります。

遺言書を作成したから、預かっておいて欲しいと依頼されるかもしれません。

遺言書を見つけた人や預かっていた人は、家庭裁判所に提出をする必要があります。

遺言書を提出する手続を遺言書検認の申立てと言います。

遺言書検認手続とは、家庭裁判所で遺言書を開封して遺言書の形状や内容を確認することです。

遺言書を見つけたら、家庭裁判所で開封してもらいます。

②相続人全員に検認期日通知書

遺言書検認の申立てを受け付けたら、家庭裁判所は相続人全員を家庭裁判所に呼び出します。

検認期日通知書とは、検認をするための呼出状です。

相続人に立会いをしてもらって、遺言書を開封するためです。

遺言書検認の申立てを受け付けてから検認手続が完了するまで、1か月程度かかります。

家庭裁判所は、相続人全員に検認期日通知書を送付します。

③申立人は必ず出席

検認の申立人は、検認期日に出席して遺言書を提出します。

申立人は、必ず出席しなければなりません。

検認手続が終了したら、すぐに検認済証明書を請求して遺言書原本を返してもらいます。

検認済証明書の交付は、遺言書1通につき手数料150円がかかります。

④すみやかに検認しないと疑われる

家庭裁判所に遺言書検認の申立てをする期限はありません。

遅くならない程度に、申立てをすればいいでしょう。

相続が発生すると、家族は忙しくなります。

日常の仕事や家事に加えて、たくさんの相続手続をしなければならなくなるからです。

裁判所に対する手続は、よく分からないことが多いでしょう。

単に、忙しい、分からないと思って先延ばししているだけなのに、他の相続人にはそう見えないことがあります。

他の相続人からは、遺言書を隠匿しているように見えることがあるからです

不当な利益を得る目的で遺言書を隠匿した場合、相続欠格になります。

相続欠格とは、相続人にふさわしくない人の相続権を奪うことです。

すみやかに遺言書検認の申立てをしないと、他の相続人から疑われます。

2遺言書検認後の流れ

手順①遺言書の有効性の確認

遺言書の検認手続では、遺言書の形状や内容を確認します。

遺言書の検認手続では、有効無効の確認をしません。

遺言書検認後に、遺言書の有効無効を確認します。

遺言書には、厳格な書き方ルールがあります。

書き方ルールに違反すると、遺言書は無効になります。

検認手続をしても、無効の遺言書は無効です。

検認手続をしなくても、有効の遺言書は有効です。

遺言書検認期後の流れの手順1つ目は、遺言書の有効性を確認することです。

手順②遺言執行者の有無

遺言書は、作成するだけでは意味がありません。

遺言書の内容は、自動で実現するわけではないからです。

遺言執行者とは、遺言書の内容を実現する人です。

遺言執行者は、遺言書の内容を実現する人です。

遺言執行者は、遺言書の不可欠な内容ではありません。

遺言書の有効無効と遺言執行者の指名の有無は、無関係です。

遺言書を作成するとき、遺言書で遺言執行者を指名することができます。

遺言書を読んで、遺言執行者が指名されているか確認します。

遺言書で遺言執行者が指名されている場合、遺言執行者に就任してもらえるか確認します。

遺言執行者に指名されていても、遺言執行者に就任する義務はないからです。

多くの場合、遺言書を作成するときに、遺言者が遺言執行者になるように依頼しているでしょう。

遺言者が死亡した時点で、あらためて判断することができます。

遺言執行者がいない場合、家庭裁判所に遺言執行者を選任してもらうことができます。

遺言書検認期後の流れの手順2つ目は、遺言執行者の有無を確認することです。

手順③相続財産調査

次に、遺言書に記載されている財産を確認します。

遺言書を作成する場合、財産すべてについて書くことが一般的です。

一部の財産だけの遺言書でも、有効な遺言書です。

遺言書に記載してあっても、遺言者がすでに処分することがあるでしょう。

遺言者が生前処分した場合、生前処分した財産に関係する部分は無効になります。

遺言書を作成した後に、新たに財産を取得することがあります。

新たに取得した財産については、遺言書に記載がないでしょう。

遺言書に記載がない財産が見つかった場合、相続人全員で記載がない財産の分け方を合意します。

財産規模が基礎控除額以上である場合、10か月以内に相続税の申告納付が必要です。

実際のところ、相続税の申告納付が必要になるのは、10%程度の富裕層です。

遺言書検認期後の流れの手順3つ目は、相続財産調査をすることです。

手順④相続人・受遺者が引き継ぐ財産の確認

遺言書で財産を引き継ぐのは、相続人だけではありません。

遺言書で、遺贈をすることがあるからです。

遺贈とは、遺言書で相続人や相続人以外の人に財産を引き継ぐことです。

遺贈で財産を引き継ぐ人を受遺者と言います。

手順③で確認した相続財産を一覧表にして、だれがどの財産を引き継ぐのか確認します。

遺言書検認期後の流れの手順4つ目は、相続人・受遺者が引き継ぐ財産を確認することです。

手順⑤相続財産の名義変更

相続財産に応じて、各相続手続先で名義変更をします。

例えば、相続財産が不動産である場合、法務局で相続登記をします。

相続財産が預貯金である場合、各金融機関で口座凍結解除し解約手続をします。

上場企業の株式や投資信託である場合、各証券会社で口座凍結解除し解約手続をします。

遺言書検認期後の流れの手順5つ目は、相続財産の名義変更をすることです。

3遺言書の検認手続をするときの注意点

①検認期日に欠席しても相続できる

遺言書の検認期日が決まると、家庭裁判所は相続人全員を呼び出します。

家庭裁判所から呼出しを受けても、出席するか欠席するか各相続人の判断に任されています。

検認期日にに欠席しても、相続資格を失うことはありません。

相続人全員が揃わなくても、検認手続をすることができます。

欠席することを家庭裁判所に連絡する必要はありません。

後日、検認調書謄本を申請すれば、遺言書を見せてもらうことができます。

検認期日に欠席しても、ペナルティーはありません。

②検認済証明書がないと相続手続が進められない

遺言書の検認手続が必要なのに、検認済証明書がないと相続手続が進められません。

法務局は、不動産の名義変更をしてくれません。

各金融機関は、口座凍結解除に応じてくれません。

各証券会社は、口座凍結解除に応じてくれません。

相続手続は家族だけの手続ではなく、相続手続先が関与する法律行為だからです。

検認済証明書がないと、相続手続が進められません。

③勝手に開封すると5万円以下のペナルティー

自宅などで遺言書を見つけたら、相続人であれば内容が気になるでしょう。

遺言書は、勝手に開封してはいけません。

勝手に開封すると、5万円以下のペナルティーが課されるおそれがあります。

誤って遺言書を開封してしまっても、遺言書は無効になることはありません。

④遺言書が複数ある可能性がある

遺言書を作生するのに、回数制限はありません。

複数の遺言書を作成していることがあります。

複数の遺言書がある場合で内容が両立しない事項がある場合、日付の新しいものが有効です。

内容が両立する場合、すべての遺言書が有効です。

内容が両立するか両立しないか、開封してみないと分からないでしょう。

複数の遺言書が見つかった場合、すべて検認の申立てをするのがおすすめです。

4遺言書があっても遺産分割協議

①遺言書のとおりに遺産分割ができる

遺言書を作成して、自分の死後にだれに財産を引き継がせるのか自由に決めることができます。

遺言書があれば、遺言書どおりに遺産分割をすることができます。

②遺言書が無効になると遺産分割協議

検認手続をしても、無効の遺言書は無効です。

検認済証明書を添付しても、遺言書の内容を実現することはできません。

遺言書が無効になったら、相続財産は相続人全員の共有財産です。

遺産分割協議とは、相続財産の分け方について相続人全員でする話合いです。

遺言書が無効になると、遺産分割協議が必要です。

相続人間で、遺言書の有効無効について合意ができないことがあるでしょう。

相続人間で話し合いがつかない場合、家庭裁判所に遺言無効確認調停を申立てることができます。

遺言無効確認調停で合意ができない場合、地方裁判所に遺言無効確認訴訟を提起することができます。

遺言書が無効になると、まず遺産分割協議をします。

③相続人全員の合意で遺産分割協議

遺言書を作成して、自分の死後にだれに財産を引き継がせるのか自由に決めることができます。

遺言書は遺言者の意思を示すものだから、最大限尊重すべきでしょう。

ときには、遺言書の内容が大きく偏っていることがあります。

あまりに偏った内容の遺言書をそのまま執行すると、相続人間でトラブルになるおそれがあります。

相続人間でトラブルになるおそれがある遺言書なのに、あえて執行してトラブルにする必要はありません。

相続人全員で話合いをして、相続財産の分け方を決める方が合理的です。

相続人全員の合意で、遺産分割協議をすることができます。

5遺言書検認の申立てを司法書士に依頼するメリット

自筆証書遺言を預かっている人や見つけた人は、家庭裁判所に届け出る必要があります。

遺言書を隠したり捨てたりすると、相続人になることができません。

このような疑いをかけられると、深刻なトラブルになります。

トラブルを避けるためにも、すみやかに家庭裁判所に検認の申立てをしましょう。

仕事や家事で忙しい人は、手続をまるごとおまかせできます。

家族にお世話が必要な方がいて、側を離れられない方からの相談もお受けしております。

裁判所に提出する書類を作成できるのは、弁護士と司法書士のみです。

弁護士と司法書士でない人は、作成代行はできません。

遺言書の検認を司法書士に依頼した場合、遺言書検認申立書の作成だけでなく、家庭裁判所への提出もおまかせいただけます。

遺言書を預かっている方や見つけた方はトラブルになる前に、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

名寄帳を活用して相続した不動産を調査する方法

1名寄帳を活用して相続した不動産を調査する方法

①名寄帳は所有者ごとの不動産一覧表

名寄帳は「なよせちょう」と読みます。

名寄帳とは、土地や家屋を所有者ごとにまとめた一覧表です。

不動産などの固定資産を保有していると、固定資産税の対象になります。

市町村は、固定資産税を賦課徴収するため、固定資産課税台帳を作成しています。

名寄帳は、固定資産課税台帳から所有者ごとに一覧表に取りまとめた書類です。

名寄帳を見ると、被相続人の不動産を一覧で確認できます。

②課税明細書に記載がない不動産を確認できる

毎年4~5月ごろに、固定資産税納税通知書が届きます。

固定資産税納税通知書に、課税明細書が付いてきます。

課税明細書を見ると、固定資産税が課される不動産が列挙されています。

課税明細書に列挙される不動産は、固定資産税の対象になる不動産のみです。

被相続人の不動産であっても、固定資産税が課されないことがあります。

例えば、私道や水路、山林などは、条件を満たすと固定資産税が課されません。

課税明細書を見ても、固定資産税が課されない不動産は確認できません。

名寄帳を確認すると、固定資産税が課されない不動産を確認できることがあります。

③共有不動産を確認できる

被相続人が第三者と不動産を共有していることがあります。

共有不動産の固定資産税納税通知書は、共有者の代表者に対して送られます。

被相続人が共有者の代表者でなかった場合、固定資産税納税通知書は届きません。

相続人が共有不動産について何も聞いていないと、気づけない可能性があります。

名寄帳を確認すると、共有不動産を確認できます。

④固定資産課税台帳と名寄帳のちがい

固定資産課税台帳とは、固定資産税を賦課徴収するための台帳です。

固定資産課税台帳は、不動産ごとに情報が取りまとめてあります。

固定資産税は、不動産などの固定資産に対して賦課するからです。

名寄帳とは、固定資産課税台帳から所有者ごとに一覧表に取りまとめた書類です。

名寄帳は、所有者ごとに情報が取りまとめてあります。

被相続人の不動産を一覧で確認できるから、名寄帳はとても便利です。

固定資産課税台帳と名寄帳の記載内容に、大きなちがいはありません。

⑤名寄帳を見るときのポイント

固定資産課税台帳には、たくさんの情報が記載されています。

相続財産を調査する場合、次の項目に注目するといいでしょう。

ポイント(1)不動産に関する情報

・不動産が土地であるか家屋であるか

・不動産の所在地

・土地であれば、地積、地目

・家屋であれば、家屋の種類、面積

・単独所有であるか共有であるか

ポイント(2)所有者に関する情報

・所有者の住所

・所有者の氏名

ポイント(3)固定資産税評価額

2名寄帳の取得方法

①名寄帳を取得できる人

名寄帳は、その人の財産に関する重要な書類です。

原則として、所有者本人だけが交付請求をすることができます。

所有者本人が死亡した場合、相続人の一人が交付請求をすることができます。

委任状を発行して、代理人に名寄帳を取得を依頼することができます。

②名寄帳を取得するときに必要な書類

相続人が交付請求をする場合、次の書類が必要です。

(1)所有者本人の除籍謄本

(2)交付請求をする人が相続人であることが分かる戸籍謄本

(3)交付請求をする人の本人確認書類

③市町村ごとに交付請求をする

名寄帳は、市町村ごとに発行されます。

不動産が所在する市町村ごとに、手続します。

請求先は、市町村役場の固定資産税の担当課です。

一部の政令指定都市では、各市税事務所で手続をします。

不動産の所在が分からない場合、思い当たる各市町村に請求して確認します。

④名寄帳は郵送請求をすることができる

名寄帳は、窓口まで出向いて交付請求をすることもできるし、郵送請求をすることもできます。

郵送請求する場合、日中連絡ができる電話番号を明記しておきましょう。

返信用の封筒と切手を同封しておくと、送り返してもらえます。

手続をするときに、単独所有の物件と共有の物件のいずれも交付してくださいとお願いするといいでしょう。

⑤名寄帳に発行手数料

名寄帳を発行してもらう場合、手数料がかかります。

手数料は、請求時期や市町村によって異なります。

多くの場合、1通300円前後でしょう。

名寄帳を郵送で交付請求する場合、手数料は郵便小為替で納入します。

郵便小為替は、郵便局の貯金窓口で購入します。

名寄帳は、単独所有の物件と共有の物件は別々に発行されます。

手数料が別々に計算されます。

⑥令和8年2月から所有不動産記録証明制度

所有不動産記録証明制度とは、法務局で名寄せができる仕組みです。

特定の所有者の不動産が一覧できる見込みです。

名寄帳は不動産が所在する市区町村が分からないと、請求できません。

所有不動産記録証明制度が始まると、見つけやすくなるでしょう。

所有不動産記録証明制度は、相続登記義務化に伴って導入される制度です。

3名寄帳を請求するときの注意点

注意①1月1日時点の所有状況のみ確認できる

名寄帳は、毎年1月1日時点の登記簿の所有者を基準に作成されます。

1月2日以降に登記完了した場合、名寄帳には反映しません。

1月2日以降に手放した不動産は、名寄帳に記載されています。

1月2日以降に手に入れた不動産は、名寄帳に記載されていません。

名寄帳は、参考に過ぎません。

登記簿謄本や売買契約書などを活用して、相続財産を確認するのがおすすめです。

注意点1つ目は、1月1日時点の所有状況のみ確認できることです。

注意②発行した市町村以外の不動産は記載されない

被相続人が複数の市町村で、不動産を持っていることがあります。

名寄帳は、その市町村に所在する不動産のみ記載されます。

発行した市町村以外に所在する不動産は、記載されません。

不動産が所在する市町村が分からないと、思い当たる各市町村に請求します。

注意点2つ目は、発行した市町村以外の不動産は記載されないことです。

注意③法人名義は別

被相続人が会社を経営していることがあります。

会社名義で不動産を所有している場合、被相続人の個人名義の名寄帳に記載されません。

被相続人個人と被相続人の経営する会社は、別扱いだからです。

会社名義の名寄帳が必要である場合、あらためて会社名義の名寄帳を取得する必要があります。

注意点3つ目は、法人名義の名寄帳は別であることです。

注意④証明書としての効力はない

名寄帳は、公的な証明書ではありません。

市区町村長の公印は、押してありません。

原則として、所有している不動産を一覧で確認できる書類に過ぎません。

名寄帳の内容を証明するときは、固定資産税評価証明書を取得する必要があります。

名寄帳は証明書ではないものの、不動産の固定資産税評価額が分かる書類です。

相続登記をする場合、多くの法務局では名寄帳を提出することができます。

注意4点つ目は、証明書としての効力はないことです。

注意⑤名寄帳を発行していない市町村がある

名寄帳は、その人の重要な財産に関する書類です。

機密性の高い個人情報であることを考慮して、名寄帳を発行していない市町村があります。

名寄帳を発行し得いない市町村である場合、課税明細書の再発行を受けることで代用します。

課税明細書には、固定資産税が課される物件のみ記載されます。

現在は固定資産税が課されていない物件であっても、所有状況を把握していることが多いでしょう。

課税明細書を請求するとき「課税されていない物件がある場合は、資産明細書も出してください」と記載すると判明することがあります。

注意点5つ目は、名寄帳を発行していない市町村があることです。

4名寄帳を取得してもクロスチェックが重要

①登記簿謄本を取得して共同担保目録をチェック

名寄帳を取得しても、不動産を見落とす可能性があります。

非課税物件などが網羅されていないことがあるからです。

名寄帳を取得した後、登記簿謄本で権利関係を確認するのは有効です。

金融機関などから借り入れをする場合、複数の不動産を担保に差し出すことがあります。

複数の不動産に共同担保を設定した場合、登記簿の共同担保目録に記録されます。

登記簿謄本の共同担保目録を確認すると、名寄帳にない不動産が見つかることがあります。

②売買契約書や権利証をチェック

被相続人が不動産を取得したときの売買契約書や権利証を確認するのは、おすすめです。

売買契約書を確認すると、売買の対象になった不動産が記載されているはずです。

購入した不動産の権利証があるはずです。

例えば、自宅を購入したときの売買契約書を確認すると、自宅の敷地が売買の対象であることが分かります。

よく見ると、自宅の敷地と一緒に私道の共有持分を購入しているかもしれません。

自宅の権利証の他に、私道の権利証が見つかるかもしれません。

私道は、固定資産税が非課税になることが多いでしょう。

非課税の不動産は、課税明細書に記載されないでしょう。

私道は、近隣の住民と共有することが多いでしょう。

固定資産税納税通知書は、共有者の代表者に届きます。

売買契約書や権利証を確認すると、名寄帳にない不動産が見つかることがあります。

③公図を取得して隣接地をチェック

公図とは、土地の所在や形状を表した図面です。

法務局で取得することができます。

公図を見ると、近接地の地番や形状が視覚的に分かります。

近接地の地番を確認して、登記簿謄本を取得します。

名寄帳に記載がなくても、被相続人の所有する土地かもしれません。

公図を取得して隣接地を確認すると、名寄帳にない不動産が見つかることがあります。

④典型的な見落とし例

ケース(1)固定資産税の非課税地

私道や山林などは、条件を満たすと固定資産税が課されません。

固定資産税の課税明細書に記載されないだけでなく、名寄帳にも記載がないケースがあります。

見落とし例1つ目は、固定資産税の非課税地です。

ケース(2)共有名義の土地

被相続人が不動産を共有している場合、共有者の代表でないと固定資産税納税通知書が届きません。

単独所有の不動産と共有の不動産は、名寄帳が別になっていることがあります。

見落とし例2つ目は、共有名義の土地です。

ケース(3)地番が違う土地

地番は、住所と異なることがあります。

日常生活で地番を使うことは、ほとんどないでしょう。

住所と異なる地番の土地は、見落とされがちです。

見落とし例3つ目は、地番が違う土地です。

ケース(4)相続登記未了の土地

相続財産調査をすると、相続登記未了の土地が見つかることがあります。

被相続人の先祖の名義のままになっている土地は、名寄帳が別になっていることが多いでしょう。

見落とし例4つ目は、相続登記未了の土地です。

⑤見落としがあるとトラブルにつながる

相続財産調査は、重要です。

財産の全容が明らかでないと、相続人間のトラブルにつながるからです。

相続した不動産の見落としがあると、相続登記をしないままになるでしょう。

相続登記義務化で、3年以内に相続登記をしないと10万円以下のペナルティーが課されます。

相続税申告の申告漏れにもつながります。

相続財産調査は、確実に行うことが重要です。

5財産調査を司法書士に依頼するメリット

相続が発生したら、遺族は大きな悲しみに包まれます。

もれなく迅速に相続財産を調査するのは、身体的にも精神的にも大きな負担になります。

負担の大きい財産調査は、司法書士などの専門家に依頼することができます。

被相続人の財産について、相続人もあまり詳しく知らないという例は意外と多いものです。

悲しみの中で被相続人の築いてきた財産をたどるのは切なく、苦しい作業になります。

財産調査でお疲れが出る前に、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続登記義務化は空き家も対象になる

1相続登記義務化は空き家も対象になる

①令和6年(2024年)4月1日から相続登記は義務

所有権移転登記をしない場合、所有者はソンをします。

不動産に対して権利主張をする人が現れた場合、所有者のはずなのに権利主張ができないからです。

相続登記は、手間のかかる手続です。

自分で相続登記をしようとするものの、多くの人は挫折します。

相続登記をする場合、登録免許税を納付しなければなりません。

相続登記を専門家に依頼する場合、専門家に報酬を支払う必要があります。

相続登記にかかる手間と費用がもったいないと考える人が少なくありません。

相続登記がされない場合、登記簿を見ても土地の所有者が分からなくなります。

所有者不明の土地の発生を防止するため、相続登記をすることは義務になりました。

②期限3年経過でペナルティーの対象

令和6年(2024年)4月1日から、相続登記をする義務が課されました。

相続登記の期限は、3年です。

令和6年(2024年)4月1日以降に発生した相続は、当然に対象になります。

相続があったことを知ってから、相続登記の期限3年がスタートします。

相続登記の期限3年を経過すると、ペナルティーの対象になります。

令和6年(2024年)4月1日以前に発生した相続も、義務化の対象です。

過去の相続は、すでに3年を経過していることが多いでしょう。

過去の相続は、令和9年3月31日が期限になります。

相続登記の期限3年が経過すると、ペナルティーの対象になります。

③空き家も相続登記が必要

不動産を相続したら、名義変更が必要です。

被相続人の自宅が空き家になることがあるでしょう。

空き家も、相続登記義務化の対象です。

空き家の相続登記を放置していると、ペナルティーの対象になります。

空き家も、相続登記が必要です。

④令和6年(2024年)4月1日以前発生の相続も義務化の対象

令和6年4月1日から、相続登記は義務になりました。

令和6年4月1日以降に発生した相続は、もちろん対象になります。

令和6年4月1日以前発生の相続も、義務化の対象です。

令和6年4月1日以前発生の相続では、令和6年4月1日に期限3年がスタートします。

⑤相続登記義務化の背景

不動産の権利を取得したら、すぐに登記申請をします。

登記がないと、権利主張ができないからです。

不動産登記簿を見たら、不動産の権利関係が分かります。

相続登記がされていないと、所有者がだれなのか分からなくなります。

不動産を売ってほしい場合だれにお願いしたらいいのか、登記簿を見ても分かりません。

例えば、公共事業のために土地を売ってほしい場合、所有者が分からないと公共事業ができなくなります。

社会全体にとって、大きな損失でしょう。

相続登記義務化によって、所有者不明土地解消につなげる目的があります。

2空き家対策特別措置法改正で対応強化

①所有者の責任強化

空き家対策特別措置法は、空き家対策に関する法律です。

倒壊や著しく景観を損ねるなどの危険性が高い空き家対策のために制定された法律です。

危険が高くなってから対策するより、未然に問題がある空き家に対策した方がいいでしょう。

令和5年12月13日に空き家対策特別措置法が改正されました。

改正前、空き家の所有者は適切な管理義務を負っていました。

改正後、適切な管理義務に加えて、国や地方自治体の施策に協力する義務が追加されました。

相続登記義務化で、空き家の所有者が明確になるでしょう。

空き家の所有者が明確化され、責任強化が効果的に機能することが期待されています。

空き家対策特別措置法改正で、所有者の責任が強化されました。

②空き家の適切な管理活用

空き家対策特別措置法改正で、空家等活用促進区域が新設されました。

空家等活用促進区域とは、市区町村等が重点的に空き家との活用を図るエリアです。

市区町村等は、空き家を活用しやすくするために活用指針を策定することができます。

市区町村等は、活用指針に沿った活用ができるように所有者に要請することができます。

相続登記義務化で、空き家の所有者が明確になるでしょう。

空き家の所有者が明確化され、空き家の適切な管理活用が促進されると期待されています。

空き家対策特別措置法改正で、空き家の適切な管理活用が促進されます。

③行政の対応強化

倒壊や著しく景観を損ねるなどの危険性が高い空き家は、特定空き家に認定されます。

特定空き家は、市区町村等から勧告、命令、行政代執行の対象になるおそれがあります。

空き家対策特別措置法改正前、特定空き家が対象でした。

改正後、特定空き家の他に、管理不全空き家が対象になりました。

管理不全空き家とは、放置すれば特定空き家になるおそれが高い空き家です。

空き家対策特別措置法改正で、未然に問題がある空き家に対策することができます。

管理不全空き家に指定されると、空き家の所有者は勧告に応じて必要な措置を行う必要があります。

管理不全空き家に指定されると、固定資産税の住宅特例が解除される可能性があります。

固定資産税の住宅特例とは、固定資産税が6分の1になる特例です。

固定資産税の住宅特例が解除されると、固定資産税が更地並に課税されて6倍になります。

相続登記義務化で、空き家の所有者が明確になるでしょう。

空き家の所有者が明確化され、行政の勧告が効果的に機能すると期待されています。

空き家対策特別措置法改正で、行政の対応強化されます。

3空き家の相続登記を放置するデメリット

デメリット①ペナルティーの対象になる

相続登記の期限は、3年です。

空き家の相続登記を放置すると、ペナルティーの対象になります。

ペナルティーの内容は、10万円以下の過料です。

過料とは、行政上の義務違反に対するペナルティーです。

前科は付かないけど、大きな負担と言えます。

空き家の相続登記を放置すると、ペナルティーの対象になります。

デメリット②固定資産税は連帯責任

不動産を保有していると、固定資産税が課されます。

遺産分割協議中でも、固定資産税は課されます。

遺産分割協議とは、相続財産の分け方を決めるための相続人全員による話し合いです。

遺産分割協議が続いていると、相続登記を放置しがちです。

遺産分割協議中の固定資産税は、相続人全員の連帯責任です。

管理不全空き家に指定されると、固定資産税が更地並に課税されて6倍になります。

固定資産税の負担が大きくなるでしょう。

ますます遺産分割協議がまとまらなくなります。

遺産分割協議が成立したら、相続登記をします。

相続登記をしないと、他の相続人に固定資産税の請求が届くおそれがあります。

遺産分割協議を成立させたのに、相続した空き家トラブルに巻き込まれるおそれがあります。

空き家の相続登記を放置すると、定資産税は連帯責任です。

デメリット③相続人全員に管理義務

空き家は、管理不全になりがちです。

遺産分割協議中、相続人全員に空き家の管理義務があります。

空き家の管理状態が悪いと、空き家が崩れかかったり屋根などが壊れかかったりするでしょう。

通行人や近隣に損害を与えた場合、賠償する責任があります。

相続登記をしないと、相続人全員に管理義務があります。

デメリット④所有権を主張できない

不動産について権利主張をするためには、登記が必要です。

遺産分割協議中、相続財産は相続人全員の共有財産です。

遺産分割協議で不動産を取得すると合意しても、相続人間の内部的合意です。

第三者に対して権利主張するためには、相続登記が必要です。

相続登記をしていないと、所有権が認められなくなるおそれがあります。

相続登記をしないと、所有権を主張することができません。

デメリット⑤相続した空き家を利活用ができない

相続した空き家を売却したり担保に差し出したいことがあるでしょう。

相続登記がされていないと、取引リスクがあると判断されるおそれがあります。

相続登記がされていないと、金融機関は担保価値がないと考えることが多いでしょう。

売却したり担保に差し出すことができないと、自分で住む以外利用できなくなるでしょう。

相続登記をしないと、利活用ができなくなります。

4相続登記をする方法

手順①管轄の法務局を確認

相続登記は、不動産の所在地を管轄する法務局に提出します。

法務局の管轄は、法務局のホームページで確認することができます。

登記は、次の方法で申請します。

・窓口に出向いて申請書を提出

・郵送で申請書を提出

・オンラインで申請

オンラインで申請するためには、電子証明書を取得する必要があります。

相続登記1回のためにオンライン申請をするのは、手間がかかりすぎるでしょう。

オンライン申請以外の申請方法がおすすめです。

手順1は、管轄の法務局を確認です。

手順②必要書類を準備

遺言書がない相続登記で必要になる書類は、次のとおりです。

(1)被相続人の出生から死亡までの連続した戸籍謄本

(2)相続人の現在戸籍

(3)被相続人の住民票の除票

(4)不動産を相続する人の住民票

(5)遺産分割協議書

(6)相続人全員の印鑑証明書

(7)不動産の評価証明書

事例によっては、この他に書類が必要になることがあります。

相続登記で使う書類は、他の相続手続でも必要になるでしょう。

登記申請書の添付書類は、希望すれば返却してもらうことができます。

返却して欲しい書類のコピーを添付して、「原本に相違ありません。」と書いて記名押印します。

手順2は、必要書類を準備です。

手順③登記申請書を作成

法務局のホームページを見ると、典型的な登記申請書のひな型が出ています。

登記申請書のひな型を参考にして、登記申請書を作成します。

パソコンなどで作っても手書きで作っても問題ありません。

手順3は、登記申請書を作成です。

手順④登録免許税を計算

相続登記をするときに、登録免許税が課されます。

納付する登録免許税は、不動産の固定資産財評価額の1000分の4です。

必要な収入印紙を購入して、印紙貼り付け台紙に貼付して納入します。

手順4は、登録免許税を計算です。

手順⑤管轄法務局へ提出

申請書と添付書類を取りまとめて、法務局に提出します。

提出は窓口まで出向いてもいいし、郵送でも差し支えありません。

何か審査で引っかかるようなことがあれば、電話で連絡が来ます。

手順5は、管轄法務局へ提出です。

手順⑥登記識別情報通知を受領

提出した書類に問題がなければ、登記が完了し登記識別情報通知が発行されます。

登記識別情報通知は、不動産の権利証です。

今後、不動産を売却するときや担保に差し出すときに、必要になる大切な書類です。

手順6は、登記識別情報通知を受領です。

5相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続きは一生のうち何度も経験するものではないため、だれにとっても不慣れで手際よくできるものではありません。

相続登記は、相続手続の中でも手間がかかる難しい手続です。

不動産は重要な財産であることが多いので、法務局は厳重な審査をします。

一般の人にとって些細なことと思えるようなことでやり直しになります。

売却する予定がないのなら、先延ばししたい誘惑にかられるかもしれません。

実は、相続手続をスムーズにするコツがあります。

それは、はじめに相続登記をすることです。

相続登記は難しい手間がかかる手続なので、司法書士などの専門家に依頼するでしょう。

相続手続で挫折しがちなのは、戸籍謄本などの書類収集や遺産分割協議書の作成です。

書類収集や遺産分割協議書の作成は、司法書士に依頼することができます。

司法書士が戸籍謄本や遺産分割協議書を準備したうえに、法務局の厳重な審査をします。

法務局の審査が通った戸籍謄本や遺産分割協議書だから、銀行などの相続手続先で指摘があることはありません。

銀行などの独自書類の内容などに指摘があるとしても、簡単に済むことがほとんどでしょう。

相続手続をスムーズに進めたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

公正証書遺言は相続人に通知されない

1公正証書遺言は安心確実

①公正証書遺言は公証人が取りまとめる

遺言書を作成する場合、公正証書遺言か自筆証書遺言を作ることがほとんどです。

公正証書遺言とは、遺言内容を公証人に取りまとめてもらって作る遺言書です。

証人2人に確認してもらって、作ります。

遺言書には、厳格な書き方ルールがあります。

書き方ルールに違反すると、遺言書が無効になります。

公証人は、法律の専門家です。

法律の専門家が関与するから、書き方ルールに違反することは考えられません。

公正証書遺言は公証人が取りまとめるから、安心確実です。

②公正証書遺言は公証役場で厳重保管

公正証書遺言を作成した場合、遺言書原本は公証役場で厳重に保管されます。

自分で保管する必要がないから、紛失の心配がありません。

相続人らの目に触れることがないから、変造や改ざんの心配がありません。

公正証書遺言は、公証役場で厳重保管から、安心確実です。

③公正証書遺言は検認不要

自宅などで見つけた遺言書は、家庭裁判所で開封してもらいます。

検認とは、家庭裁判所で遺言書を開封して形状や内容を確認する手続です。

検認手続は、遺言書の変造や改ざんを防止するための手続です。

公正証書遺言では、検認手続は不要です。

遺言書原本は、公証役場に厳重に保管されているからです。

公正証書遺言は変造や改ざんができないから、検認手続は不要です。

2公正証書遺言は相続人に通知されない

①公証役場から通知されない理由

理由(1)遺言者の死亡を知らないから

遺言者本人が死亡した後も、公証役場は公正証書遺言原本を厳重に保管しています。

遺言者が死亡した後も、公証役場は相続人に何も通知しません。

人が死亡したら、市区町村役場に死亡届を提出します。

市区町村役場から、公証役場に死亡が通知されません。

遺言者が死亡したら、公証役場に死亡届などを提出するルールはありません。

遺言者が生きているのか死亡したのか、公証役場は知らないからです。

理由(2)公正証書遺言の作成と保管が仕事だから

公証役場は、公正証書を作成し保管する役所です。

作成し保管する役割のみで、以降の手続に関与する権限がありません。

理由(3)相続人が分からないから

遺言者が死亡しても、公証役場に相続人を調べる権限はありません。

法律上、公証役場が相続人を調べて通知する義務が定められていません。

公証役場は相続人が分からないから、通知はされません。

②家庭裁判所から通知されない

遺言書検認の申立てを受け付けた場合、相続人を家庭裁判所に呼び出します。

遺言書を開封して確認するとき、相続人に立会いをしてもらうためです。

遺言書検認が必要な遺言書であれば、家庭裁判所から通知がされます。

検認が必要なのに検認をしていない場合、相続手続が進められなくなるからです。

公正証書遺言は、検認手続不要です。

公正証書遺言は、家庭裁判所から通知されません。

3遺言執行者は相続人に通知義務がある

①遺言執行者は遺言書の内容を実現する人

遺言書は、遺言者の意思を示したものです。

遺言書を作成するだけでは、意味がありません。

遺言書を書いただけで、自動的に遺言内容が実現するわけではないからです。

遺言執行者とは、遺言書の内容を実現する人です。

遺言執行者を指名しておくと、確実に遺言内容を実現してくれるから安心です。

②遺言執行者に遺言書の内容を通知する義務

遺言執行者に、遺言書の内容を通知する義務があります。

遺言執行者が就任したら、相続人に遺言執行者に就任したことを通知します。

通常は、遺言執行者の就任通知と同時に遺言内容を通知します。

③遺言内容の通知が遅れるとトラブル

遺言執行者には、遺言の内容を実現するために必要な行為をする権限があります。

遺言執行者がいる場合、相続人は遺言執行を妨害することはできません。

遺言執行者がいるのに相続人が相続財産を処分した場合、相続人の処分行為は無効です。

相続人が誤って相続財産を処分すると、トラブルになるでしょう。

遺言内容の通知が遅れると、相続人間でトラブルになります。

④遺留分がない相続人にも通知する

遺言書の内容によっては、相続人の遺留分を侵害することがあります。

遺留分とは、一定の範囲の相続人に認められた最低限の権利です。

兄弟姉妹以外の相続人に、遺留分が認められます。

遺言書で配分された財産が遺留分に満たない場合、遺留分侵害額請求をすることができます。

遺留分が認められていない相続人に対しても、遺言書の内容を通知する必要があります。

遺留分がない相続人に対して、遺言書の内容を通知しなくていいと言うルールはないからです。

⑤司法書士などの専門家を指名すると確実に通知

遺言執行者は、遺言書で指名することができます。

遺言執行者になれない人は、次のとおりです。

(1)未成年者

(2)破産者

上記の人以外であれば、相続人などの家族を遺言執行者に指名することができます。

相続人などの家族が、法律について熟知していることは少ないでしょう。

遺言内容の通知が遅れると、トラブルを招くおそれがあります。

遺言執行者は、司法書士などの専門家がおすすめです。

専門家が遺言執行者である場合、すぐに就任と遺言書の内容を通知します。

司法書士などの専門家を指名すると、確実に遺言内容が通知してもらえるから安心です。

⑥遺言執行者を指名しないリスク

(1)遺言書の存在に気づかれない

遺言執行者がいないと、だれからも遺言書の内容が通知されません。

相続人が遺言書がないと、信じている可能性があります。

遺言書があると知っていても、自力で探す必要があります。

相続人に、手間と時間をかけさせることになります。

(2)遺言執行に相続人全員の協力

遺言執行者がいる場合、遺言執行者が遺言書の内容を実現してくれます。

遺言執行者がいない場合、相続人全員の協力で遺言書の内容を実現します。

相続人の中には、遺言書の内容に不満を持つことがあります。

遺言書の内容に不満を持っているのに、遺言書の内容の実現に協力してくれることはないでしょう。

協力しない相続人がいると、遺言書の内容を実現できなくなります。

(3)家庭裁判所の選任手続に1か月

遺言書で遺言執行者を選任していない場合、家庭裁判所に選任してもらうことができます。

遺言執行に協力しない相続人がいる場合、家庭裁判所に選任してもらうのがおすすめです。

家庭裁判所に対して遺言執行者選任の申立てをしてから選任されるまで、1か月程度かかります。

遺言執行者選任の申立てをする手間と時間も、かかります。

家庭裁判所が遺言執行者を選任するまで、遺言執行はできなくなります。

相続手続ができないのは、相続人全員にとってデメリットです。

遺言執行者を選任していなくても、遺言書は有効です。

遺言書が無効にならなくても、遺言執行者を選任するのがおすすめです。

4相続人は公正証書遺言を調べることができる

①相続人は遺言書を検索してもらえる

(1)対象になる遺言書

公正証書遺言を作成した後、公正証書遺言はデータベースで管理されています。

相続が発生した後、相続人は公証役場に出向いて遺言書の有無を調べてもらうことができます。

昭和64年1月1日以降に作った公正証書遺言、秘密証書遺言が対象です。

(2)請求先

日本中どこの公証役場でも、検索してもらうことができます。

公正証書遺言の検索システムを利用する場合、公証役場に出向く必要があります。

郵送で検索してもらうことは、できません。

(3)手続ができる人は利害関係人

利害関係人にあたるのは、次の人です。

・相続人

・受遺者

・遺言執行者

(4)必要書類

利害関係人が公正証書遺言の検索システムを利用する場合、次の書類が必要です。

・遺言者が死亡したことが分かる戸籍謄本

・請求者が相続人であることが分かる戸籍謄本

・請求者の本人確認書類

(5)遺言書検索の手数料

無料です。

②公証役場は他の相続人に通知しない

遺言書には、プライベートなことが記載されています。

たとえ家族であっても、遺言者の生前は遺言書の有無を調べてもらうことはできません。

遺言者が死亡した後、各相続人は相続人であることを証明して遺言書の有無を調べてもらうことができます。

遺言書の有無を調べてもらう場合、請求者が相続人であることが分かる戸籍謄本を提出します。

請求者が相続人であることが分かれば、遺言書の有無を回答してくれます。

請求者以外の相続人について、戸籍謄本等を提出する必要はありません。

他に相続人がいるのかいないのか、公証役場は分かりません。

請求者にだけ、遺言書の有無を回答します。

他の相続人に対して、遺言書の有無を回答しません。

公証役場は相続人が分からないから、公証役場から通知されません。

③公正証書遺言の謄本請求

遺言書を検索してもらうと、遺言書の有無が分かります。

遺言書の内容を確認するためには、あらためて謄本を請求する必要があります。

公正証書遺言の謄本は、遺言書を作成した公証役場に請求します。

公正証書謄本交付申請は、郵送で手続をすることができます。

郵送で公正証書遺言の謄本請求をする場合、手続が複雑です。

公証役場で請求方法を詳細に確認して、手続する必要があるでしょう。

郵送で公正証書遺言の謄本請求をする場合、司法書士などの専門家に依頼するのがおすすめです。

5遺言書作成を司法書士に依頼するメリット

遺言書がある場合、相続財産について、相続人全員で、分け方を合意する必要はありません。

もっともトラブルになりやすい遺産分割協議で、相続人全員で合意をしなくていいのは大きなメリットです。

せっかく遺言書を作成しても、遺族に見つけてもらえなければ意味がありません。

同時に、死亡する前に自分に都合の悪い遺言書を隠したり捨ててしまったりする心配があります。

遺言書には、厳格な書き方ルールがあります。

ルールが守られていない遺言書は、無効になります。

書き方のルールは守られていても、内容があいまいだったり、不適切であったために、実現できない遺言書も少なくありません。

せっかく遺言書を書くのであれば、家族を幸せにできる遺言書を確実に作りましょう。

司法書士は確実な遺言書を作るお手伝いをします。

家族のために適切で確実な遺言書を作りたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

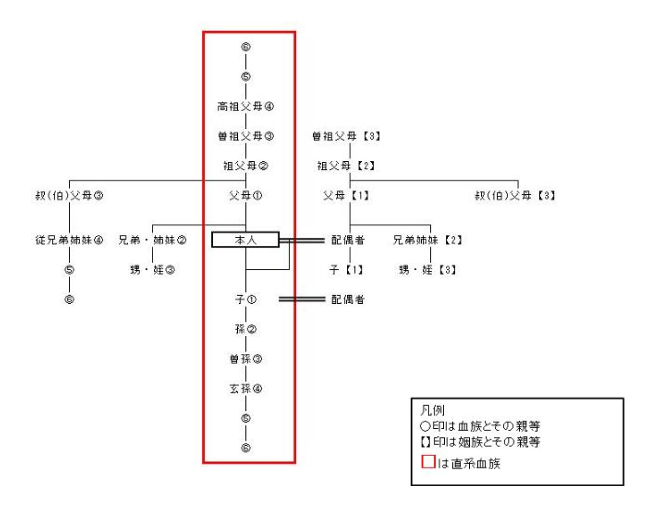

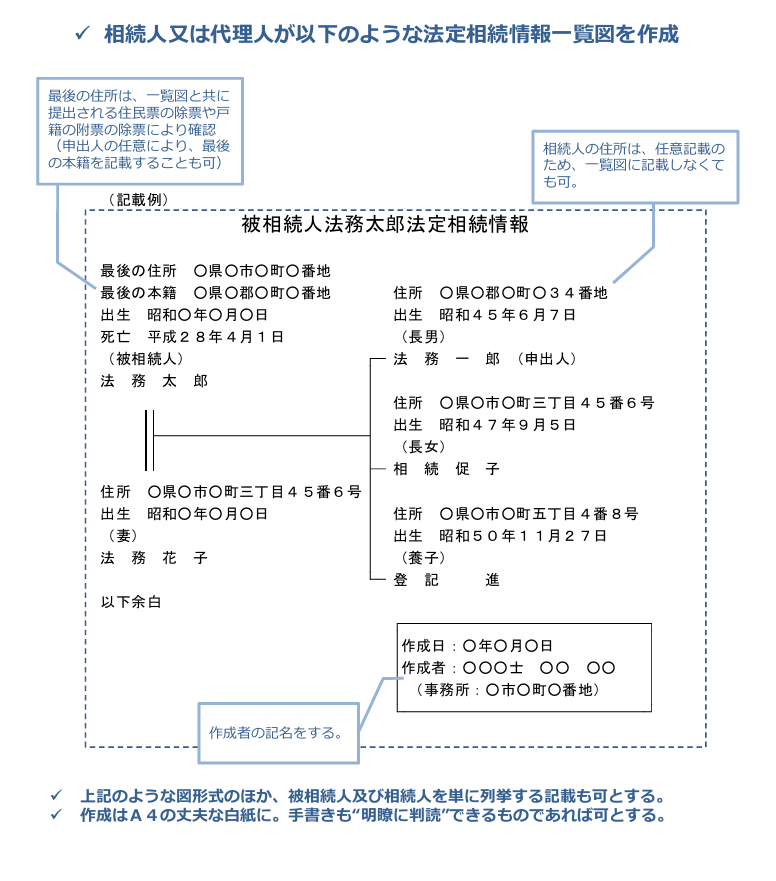

法定相続情報一覧図の取得方法

1法定相続情報一覧図があると便利

①法定相続情報一覧図は公的書類

法定相続情報一覧図とは、被相続人を中心にして、どういう続柄の人が相続人であるのかを、取りまとめた書類です。

一目で分かるように、家系図のように書くのが一般的です。

相続人なる人は、法律で決められています。

家族にとって、だれが相続人になるのかは当然のことでしょう。

相続手続先に対しては、客観的に証明する必要があります。

客観的に証明するとは、戸籍謄本を用意することです。

戸籍には、その人の身分事項がすべて記録されているからです。

被相続人の出生から死亡までの連続した戸籍謄本は、どのような相続でも必要になります。

たくさんの戸籍謄本を読み解くのは、相続人にとっても相続手続先にとっても負担が大きい事務です。

たくさんの戸籍謄本と家系図を法務局に提出して、点検してもらうことができます。

内容に問題がなければ、地模様や透かしの入った紙に印刷されて、登記官の認証文が入ります。

法定相続情報一覧図は、登記官が確認した信頼性が高い証明書です。

法定相続情報一覧図は、公的証明書です。

②法定相続情報一覧図は複数枚発行してもらえる

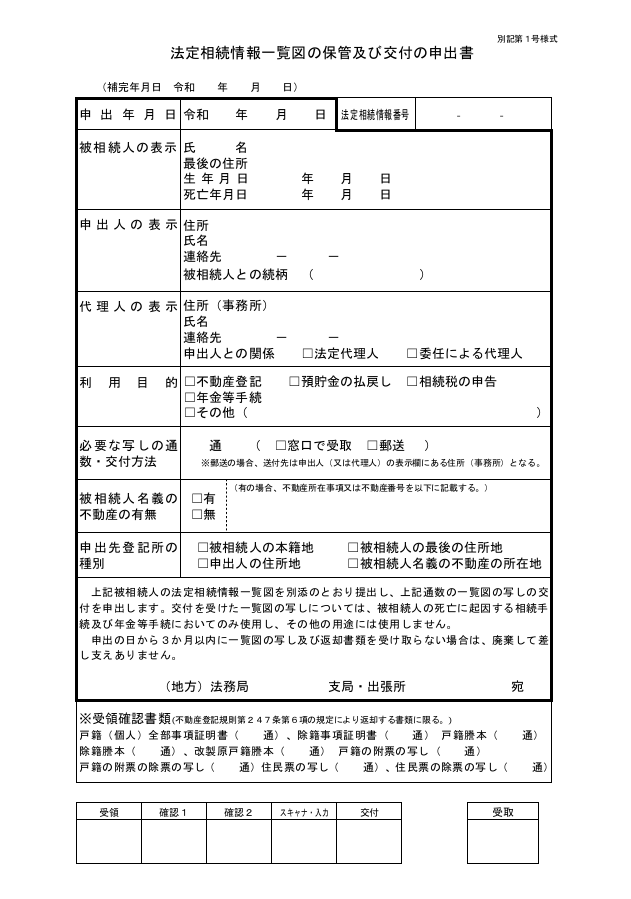

たくさんの戸籍謄本と家系図を法務局に提出して点検してもらうことを法定相続情報一覧図の保管及び交付の申出と言います。

法定相続情報一覧図の保管及び交付の申出をするときに、法定相続情報一覧図の必要枚数を申し出ることができます。

法定相続情報一覧図は、相続手続で使います。

相続が発生したら、たくさんの相続手続先で手続します。

相続手続先の数だけ、法定相続情報一覧図を発行してもらうことができます。

法定相続情報一覧図は複数枚発行してもらえるから、とても便利です。

③相続手続がスムーズになる

相続手続では、たくさんの戸籍謄本を提出します。

家族にとって、だれが相続人であるか当然のことでしょう。

相続手続先には、客観的に証明する必要があるからです。

戸籍には、その人の身分事項がすべて記録されています。

たくさんの戸籍謄本を読み解くのは、相続手続先にとって負担が重い事務です。

法定相続情報一覧図は、公的書類です。

たくさんの戸籍謄本を登記官が点検して間違いないことを確認しているからです。

法定相続情報一覧図を見たら、どのような人が相続人になるのか一目で分かります。

相続手続先の事務負担が大幅に削減されます。

法定相続情報一覧図があると、相続手続がスムーズになります。

2法定相続情報一覧図の取得方法

①必要書類を収集する

法定相続情報一覧図は、被相続人を中心にして、どういう続柄の人が相続人であるのかを、取りまとめた書類です。

どういう続柄の人が相続人であるのか、確認できる書類を準備します。

必要な書類は、次のとおりです。

(1)被相続人の出生から死亡までの連続した戸籍謄本

(2)被相続人の住民票の除票

(3)相続人全員の現在戸籍

(4)申出人の本人確認書類

(5)相続人全員の住民票

(6)委任状

法定相続情報一覧図は、相続人の住所を記載してもいいし記載しなくても構いません。

多くの場合、相続手続で相続人の住所確認がされることから住所が記載してあると便利です。

②法定相続情報一覧図は法務局で作成してもらえない

法定相続情報一覧図には、厳格な書き方ルールが決められています。

書き方ルールを守って、作成します。

法定相続情報一覧図は、法務局で作成してもらえません。

法務局は、提出された家系図と戸籍謄本を点検するだけです。

法定相続情報一覧図は、パソコンなどを使って作成することができます。

楷書ではっきりと書いてあれば、手書きで作成しても構いません。

家系図を作成して、法務局に提出します。

法定相続情報一覧図は、法務局で作成してもらえません。

③法定相続情報一覧図作成は司法書士に依頼できる

法定相続情報一覧図は、地模様の入った専用紙に認証文を付ける公的証明書です。

書き方ルールの違反が見つかった場合、書き直しになります。

書くべき内容が書いてないと、書き直しになります。

書くべきでない内容が書いてあると、書き直しになります。

厳格な書き方ルールを守るのは、想像以上にタイヘンです。

法定相続情報一覧図の作成は、司法書士などの専門家に依頼することができます。

④遺言執行者が法定相続情報一覧図の保管及び交付の申出ができる

法定相続情報一覧図の保管及び交付の申出ができるのは、相続人とその代理人です。

遺言執行者とは、遺言書の内容を実現する人です。

遺言執行者は、法定相続情報一覧図の保管及び申出の申出人になることができます。

遺言執行の一環と、考えられるからです。

⑤法定相続情報一覧図は押印不要

法定相続情報一覧図の保管及び交付の申出をするときに、押印は不要です。

法定相続情報一覧図の保管及び交付の申出書に、押印する必要はありません。

提出する家系図に、作成者が押印する必要はありません。

法定相続情報一覧図の保管及び交付の申出は、司法書士などの専門家に依頼することができます。

司法書士などの専門家に依頼する場合、委任状を提出します。

法定相続情報一覧図の保管及び交付の申出書の委任状に、押印は不要です。

法定相続情報一覧図は、押印不要です。

⑥管轄法務局へ提出する

法定相続情報一覧図の保管及び交付の申出書の提出先は、次の地を管轄する法務局です。

(1)被相続人の死亡時の本籍地

(2)被相続人の最後の住所地

(3)申出人の住所地

(4)被相続人名義の不動産の所在地

被相続人の最後の住所地を管轄する法務局に提出したい場合、被相続人の最後の住所地を証明する書類を提出する必要があります。

複数の人が共同で、保管及び交付の申出をすることができます。

複数の人が共同で保管及び交付の申出をする場合、いずれか一人の住所地が管轄であれば、管轄の法務局として申出をすることができます。

法定相続情報一覧図の保管及び交付の申出は、遺言執行者が申出人になることができます。

遺言執行者は申出人になることができるけど、遺言執行者の住所地の法務局に提出することはできません。

⑦発行されるまで1~2週間

法定相続情報一覧図の保管及び交付の申出から発行まで、一般的に1~2週間程度です。

法務局に提出する際に、窓口で完了の目安を教えてもらうことできます。

法務局の混雑によって、交付までに時間がかかることがあります。

発行されるまで、1~2週間です。

⑧郵送で提出できる

法定相続情報一覧図の保管及び交付の申出書は、郵送で提出することができます。

発行された法定相続情報一覧図を自宅などに送ってもらいたい場合、返信用封筒を同封すると返送してもらうことができます。

普通郵便で提出することができますが、書留やレターパックなど記録が残る郵便が安心です。

法定相続情報一覧図の保管及び交付の申出書は、郵送で提出することができます。

⑨5年以内は再交付の申出ができる

法定相続情報一覧図の保管及び交付の申出書を見ると、必要枚数を書く欄があります。

相続手続先の数を書いておくと、複数枚発行してもらうことができます。

相続手続を進めていると、思いもよらない手続先が見つかることがあります。

法定相続情報一覧図は、法務局で5年間保管されています。

保管期間中であれば、再交付の申出をすることができます。

再交付の申出は、最初に保管及びの交付の申出をした法務局のみです。

5年以内であれば、法定相続情報一覧図の再交付の申出ができます。

3法定相続情報一覧図を使ってできること

①預貯金口座の凍結解除で使える

相続が発生したら、家族はたくさんの相続手続をすることになります。

銀行などの預貯金口座は、口座の持ち主が死亡したら口座は凍結されます。

法定相続情報一覧図は、預貯金口座の凍結解除で使うことができます。

複数の金融機関で複数の預貯金口座を使い分けていることが多いでしょう。

法定相続情報一覧図があると、すみやかに口座凍結解除をすることができます。

②不動産の相続登記で使える

被相続人が不動産を持っていた場合、不動産の名義変更をします。

法定相続情報一覧図は、相続登記で使うことができます。

法定相続情報一覧図を利用すると、相続人が一目で分かります。

法定相続情報一覧図があると、すみやかに相続登記をすることができます。

③生命保険の死亡保険金の請求で使える

被相続人に生命保険がかけてある場合、死亡保険金が支払われます。

法定相続情報一覧図は、死亡保険金の請求で使うことができます。

法定相続情報一覧図は、複数枚発行してもらえます。

複数の保険会社に請求するときも、すみやかに保険金請求をすることができます。

④年金請求で使える

未支給年金とは、年金受給者が受け取るはずだった年金です。

年金受給者が死亡した後、一定の遺族が受け取ることができます。

未支給年金を請求する場合、法定相続情報一覧図を使うことができます。

一定の条件にあてはまる場合、死亡者の家族が死亡一時金や遺族年金を受け取ることができます。

死亡一時金や遺族年金を請求する場合、法定相続情報一覧図を使うことができます。

⑤役員死亡の変更登記で使える

株式会社の取締役や監査役は、登記されています。

取締役や監査役が死亡退任をした場合、死亡退任を登記する必要があります。

死亡退任の登記を申請する場合、死亡を証明する書類を提出します。

法定相続情報一覧図は、死亡の登記で使うことができます。

⑥相続税申告で使える

財産規模が一定以上の場合、相続税の対象になります。

相続税申告をする場合、法定相続情報一覧図を提出することができます。

法定相続情報一覧図は、相続人が一目で分かるように家系図のように書くのが一般的です。

被相続人と相続人を列挙する方式で作成することができます。

相続税申告をする場合、列挙方式の法定相続情報一覧図を使うことはできません。

法定相続情報一覧図の続柄は、子どもであれば「子」と記載することができます。

相続手続では、実子でも養子でも同じ子どもだからです。

相続税を申告する場合、実子と養子は異なる取り扱いがされることがあります。

相続税申告をする場合、「子」と記載された法定相続情報一覧図を使うことはできません。

4相続登記と法定相続情報一覧図は同時申請ができる

被相続人が自宅などの不動産を持っていた場合、不動産の名義変更をします。

相続登記とは、相続による不動産の名義変更です。

相続登記と法定相続情報一覧図は、同時申請が便利です。

相続登記と法定相続情報一覧図の必要書類は、大部分が重なっています。

相続登記は、不動産の所在地の法務局に申請します。

法定相続情報一覧図は、被相続人名義の不動産の所在地に提出することができます。

相続登記と法定相続情報一覧図は、同時申請が合理的です。

相続登記は、司法書士に依頼することができます。

法定相続情報一覧図は、司法書士に依頼することができます。

司法書士にまとめて依頼すると、手続がスムーズです。

相続登記と法定相続情報一覧図は、同時申請ができます。

5法定相続情報一覧図の保管及び交付の申出と相続登記を司法書士に依頼するメリット

法定相続情報一覧図は、後に登記官が認証文を付して交付されます。

書き方が厳格に決まっています。

法定相続情報一覧図と似たものに、相続関係説明図があります。

相続関係説明図は、登記官が点検をするものではありません。

単なる事情説明の書類に過ぎませんから、比較的自由に書くことができます。

法定相続情報一覧図と相続関係説明図は、ポイントを押さえて書くことが重要です。

相続手続が少ない場合など、法定相続情報一覧図を作るまでもないこともあるでしょう。

銀行口座をたくさんあるなど、相続手続をする手続先が多い場合は、法定相続情報一覧図は大変便利です。

要領よく相続手続を進めるためには、不動産の相続登記を先行させるのがおすすめです。

相続登記は、相続手続の中でも難易度が高い手続です。

司法書士などの専門家は、相続登記に必要な戸籍謄本などの書類をすべて準備してくれるからです。

仕事や家事で忙しい方は、戸籍謄本などの収集だけでも、タイヘンです。

相続登記が終わった後、登記に使った書類は原本還付をしてもらえます。

難易度の高い相続登記で使った書類がすべてあれば、銀行などで書類の不足を指摘されることは大幅に減ります。

銀行の預貯金などの相続手続についても、サポートを受けることができます。

すみやかな手続を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

数次相続があるときの法定相続情報一覧図

1法定相続情報一覧図を使うと相続手続がラク

相続が発生すると、相続人は相続手続をすることになります。

相続手続先は、市区町村役場や銀行などの金融機関です。

相続手続では、被相続人の出生から死亡までの連続した戸籍謄本と相続人の現在戸籍を提出します。

相続手続のたびに、大量の戸籍謄本を提出しなければなりません。

大量の戸籍謄本を持ち歩くと、汚してしまったり紛失したりする心配があるでしょう。

相続手続先にとっても、戸籍謄本の束を読解するのは手間のかかる事務です。

被相続人を中心にして、どういう続柄の人が相続人であるのか一目で分かるように家系図のように取りまとめてあると便利です。

この家系図と戸籍謄本等を法務局に提出して、登記官に点検してもらうことができます。

登記官は内容に問題がなかったら、地模様の入った専用紙に認証文を付けて印刷して、交付してくれます。

これが法定相続情報証明制度です。

地模様の入った専用紙に印刷してくれた家系図のことを法定相続情報一覧図と言います。

多くの場合、家系図のように書きます。

相続人をずらっと書き並べることもできます。

連記式の法定相続情報一覧図は、税務申告などで提出できないことがあります。

2数次相続とは

相続が発生したら、被相続人の財産は相続人全員の共有財産になります。

相続財産の分け方は、相続人全員の合意で決定します。

相続財産の分け方について、話し合いがまとまらないうちに相続人が死亡してしまうことがあります。

数次相続とは、話し合いがまとまらないうちに相続人が死亡して相続が発生することです。

死亡した相続人に相続が発生した場合、相続人の地位が相続されます。

最初の相続で話し合いをする地位が、死亡した相続人の相続人に相続されます。

数次相続は、どこまででも続きます。

法律上の制限は設けられていません。

3ひとつの相続にひとつの法定相続情報一覧図

①複数の相続をまとめた法定相続情報一覧図を作ることはできない

数次相続では、最初の相続と次の相続が発生しています。

数次相続が発生している場合、法定相続情報一覧図は一緒に作ることはできません。

最初の相続の法定相続情報一覧図と次の相続の法定相続情報一覧図は、別々に作ります。

最初の相続の法定相続情報一覧図には、相続発生の当時生きていた相続人はそのまま記載します。

法定相続情報一覧図は、その相続における相続人を見やすく取りまとめた書類だからです。

法定相続情報一覧図を作成したときには、すでに死亡した相続人について死亡日を書くことはできません。

死亡日を記載した場合、書き直しになります。

死亡した相続人について、あらためて法定相続情報一覧図を作成します。

法定相続情報一覧図を見るときは、相続が発生したときに生きていた相続人が今は死亡しているかもしれないということに注意する必要があります。

②複数の相続をまとめた相続関係説明図があると便利

相続関係説明図は単なる説明のための家系図です。

法務局の点検や認証文はありません。

単に説明のために自由に書くことができます。

数次相続をひとまとめにした相続関係説明図を作ると、相続全体が分かりやすくなります。

複数の法定相続情報一覧図を提出する場合、相続関係説明図を一緒に添付すると親切でしょう。

4数次相続があるときの法定相続情報一覧図の保管及び交付の申出の方法

①法定相続情報一覧図の保管及び交付の申出ができる人

法定相続情報一覧図の保管及び交付の申出ができるのは、相続人とその代理人です。

数次相続があるとき、最初の相続における相続人の地位が相続されています。

最初の相続における死亡した相続人の相続人は、最初の相続の法定相続情報一覧図の保管及び交付の申出をすることができます。

死亡した相続人の相続人は、相続人の地位を相続しているからです。

保管及び交付の申出をする人は、相続人であっても代理人であっても押印不要です。

法定相続情報一覧図の保管及び交付の申出をする場合、家系図に申出人の記載をしなければなりません。

通常の相続であれば申出人は家系図に現れていますから、家系図の氏名の近くに申出人と記載します。

数次相続の場合、死亡した相続人の相続人が最初の相続の法定相続情報一覧図の保管及び交付の申出をすることができます。

死亡した相続人の相続人は、最初の相続の家系図に相続人として現れません。

家系図に現れない人が申出人になる場合、作成者氏名の近くにまとめて記載します。

②複数の相続人で法定相続情報一覧図の保管及び交付の申出ができる

法定相続情報一覧図の保管及び交付の申出ができるのは、相続人とその代理人です。

相続人が複数いる場合、複数の相続人が共同で申出をすることができます。

法定相続情報一覧図の保管及び交付の申出をする場合、相続人であっても代理人であっても押印は不要です。

複数の人が一度に保管及び交付の申出をする場合、申出書は、申出人氏名などを連記します。

複数の人が一度に保管及び交付の申出をする場合、いずれか一人が代理人を立てることができます。

遺言執行者は、法定相続情報一覧図の保管及び交付の申出の代理をすることができます。

相続手続を司法書士などの専門家に依頼する場合、一緒に依頼することができます。

③法定相続情報一覧図の保管及び交付の申出書の提出先

法定相続情報一覧図の保管及び交付の申出書の提出先は、次の地を管轄する法務局です。

(1)被相続人の死亡時の本籍地

(2)被相続人の最後の住所地

(3)申出人の住所地

(4)被相続人名義の不動産の所在地

被相続人の最後の住所地を管轄する法務局に提出したい場合、被相続人の最後の住所地を証明する書類を提出する必要があります。

複数の人が共同して保管及び交付の申出をする場合、いずれか一人の住所地が管轄であれば、管轄の法務局として申出をすることができます。

法定相続情報一覧図の保管及び交付の申出の際に、法定相続情報一覧図の必要数を交付してくれます。

保管及び交付の申出のときに気づいていなかった相続手続が必要になることが多々あります。

法定相続情報一覧図は手続をすれば、再交付をしてもらうことができます。

当初の法定相続情報一覧図の保管及び交付の申出をした人のみが再交付をしてもらうことができます。

複数の人が共同して保管及び交付の申出をした場合、いずれの人も再交付をしてもらうことができます。

再交付の申出を受け付ける法務局は、当初の法定相続情報一覧図の保管及び交付の申出をした法務局です。

④2つの相続の法定相続情報一覧図をまとめて申出ができる

数次相続では、最初の相続と次の相続が発生しています。

最初の相続の法定相続情報一覧図と次の相続の法定相続情報一覧図は、別々に作ります。

法定相続情報一覧図や申出書を別々に作ったら、2つの申出を同時に提出することができます。

数次相続は、最初の相続の相続人が死亡して次の相続が発生した場合です。

多くの場合、提出すべき戸籍謄本が重なり合うでしょう。

同じ戸籍謄本を2通用意する必要はありません。

5法定相続情報一覧図は相続登記と同時申請ができる

法定相続情報一覧図の保管及び交付の申出は、被相続人名義の不動産の所在地を管轄する法務局に提出することができます。

被相続人名義の不動産がある場合、相続登記が必要になります。

法定相続情報一覧図の保管及び交付の申出は、相続登記と同時に申請することができます。

法定相続情報一覧図の保管及び交付の申出と相続登記は、どちらも司法書士に依頼することができます。

数次相続がある場合の相続登記は、複雑になる相続の典型例です。

法律の知識だけでなく、登記の知識がないと登記申請をすることは難しいでしょう。

法定相続情報一覧図もまとめて依頼してしまうと相続手続がスムーズになります。

6法定相続情報一覧図の保管及び交付の申出と相続登記を司法書士に依頼するメリット

法定相続情報一覧図は、後に登記官が認証文を付して交付されるので、書き方が厳格に決まっています。

法定相続情報一覧図と似たものに、相続関係説明図があります。

相続関係説明図は、登記官が点検をするものではなく、単なる事情説明の書類に過ぎませんから、比較的自由に書くことができます。

これらの違いを理解して、ポイントを押さえて書くことが重要です。

相続手続が少ない場合など、法定相続情報一覧図を作るまでもないこともあるでしょう。

逆に、銀行口座をたくさん持っているなど、相続手続をする手続先が多い場合は、法定相続情報一覧図は大変便利です。

相続が発生した場合、家族はたくさんの相続手続でとても忙しくなります。

葬儀の費用などの支払のため、銀行口座の相続手続を先行させたいと考えるかもしれません。

自宅不動産などの相続登記を後回しにしがちです。

要領よく相続手続を進めるためには、不動産の相続登記を先行させるのがおすすめです。

相続登記は、相続手続の中でも難易度が高い手続です。

司法書士などの専門家は、相続登記に必要な戸籍謄本などの書類をすべて準備してくれるからです。

お仕事や家事で忙しい方は戸籍謄本などの収集だけでも、タイヘンです。

相続登記が終わった後、登記に使った書類は原本還付をしてもらえます。

難易度の高い相続登記で使った書類がすべてあれば、銀行などで書類の不足を指摘されることは大幅に減ります。

銀行の預貯金などの相続手続についてもサポートを受けることができます。

すみやかな手続を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。