Author Archive

相続登記の登録免許税の計算方法と納付方法

1相続登記で登録免許税を納付する

①相続登記とは相続による名義変更

相続が発生したら、被相続人の財産は相続人が相続します。

被相続人が不動産を保有していた場合、不動産の名義変更をします。

相続登記とは、相続による不動産の名義変更です。

②登録免許税とは名義変更で課される税金

登記申請をするとき、登録免許税を納めます。

登録免許税とは、名義変更で課される税金です。

相続登記をするとき、登録免許税が課されます。

登録免許税を納めないと、登記申請は却下されます。

③令和6年(2024年)4月1日から相続登記義務化

令和6年(2024年)4月1日から、相続登記には3年の期限が決められました。

3年以内に相続登記の義務を果たさないと、ペナルティーの対象になります。

ペナルティーの内容は、10万円以下の過料です。

2相続登記の登録免許税の計算方法

ステップ①固定資産税評価額を調べる

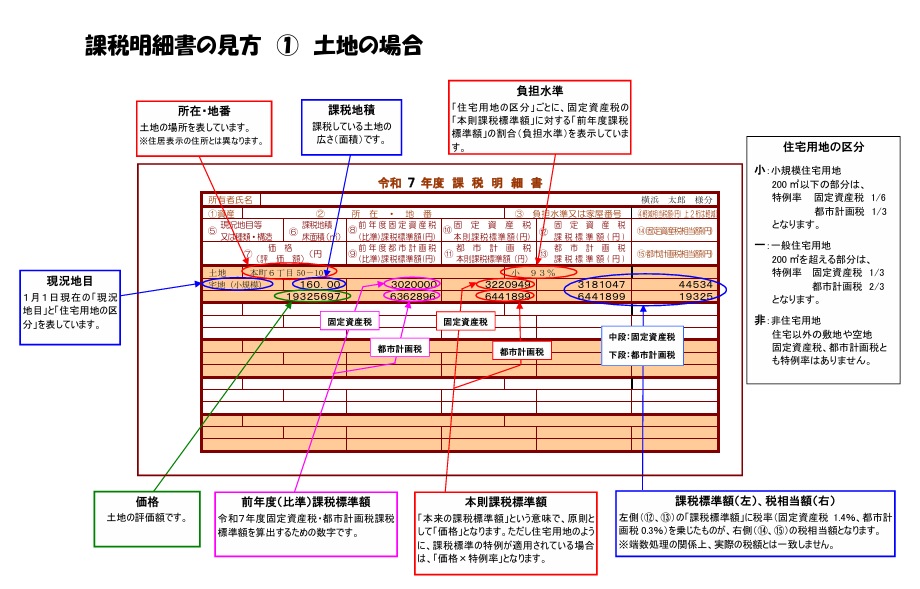

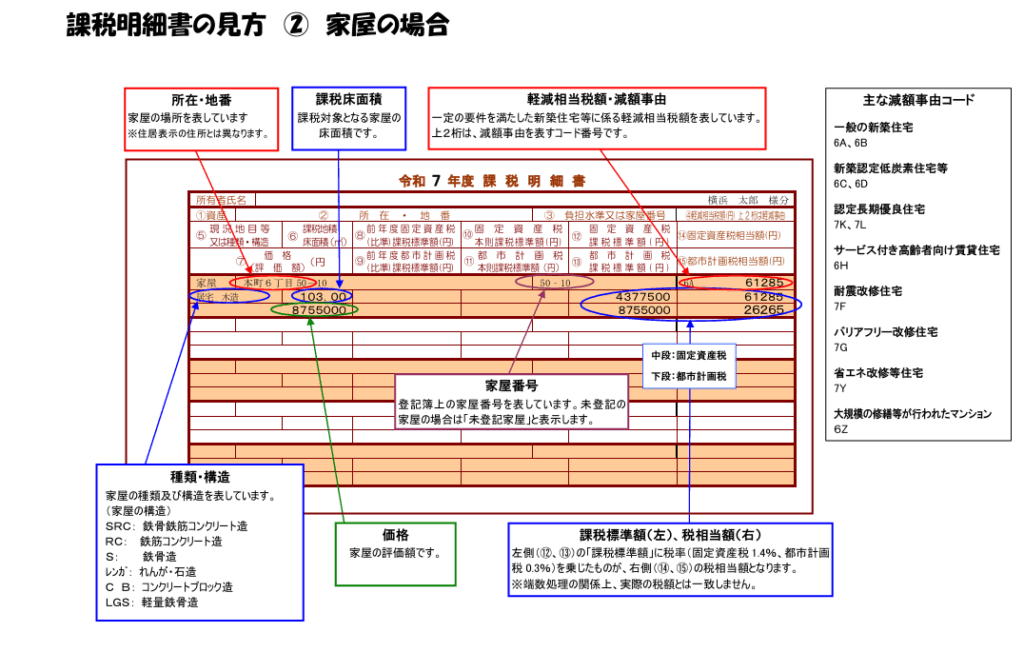

(1)課税明細書は毎年4~5月ごろに届く

登録免許税は、固定資産税評価額を基にして計算します。

不動産などの固定資産を保有している場合、固定資産税を納めます。

毎年4~5月ごろに、固定資産税納税通知書が届きます。

課税明細書は、固定資産税納税通知書の付属書類です。

課税明細書を見ると、不動産の固定資産税評価額が分かります。

(2)固定資産評価証明書を取得

固定資産評価証明書は、不動産が所在する市区町村役場で発行してもらうことができます。

市区町村役場によっては、固定資産評価通知書を発行してもらうことができます。

一部の相続人が固定資産評価証明書や固定資産評価通知書を請求することができます。

相続人が固定資産評価証明書や固定資産評価通知書を請求する場合、戸籍謄本など相続人であることが分かる書類が必要です。

固定資産評価証明書や固定資産評価通知書を見ると、不動産の固定資産税評価額が分かります。

(3)名寄帳を取得

名寄帳は「なよせちょう」と読みます。

名寄帳とは、土地や家屋を所有者ごとにまとめた一覧表です。

名寄帳を見ると、被相続人の不動産を一覧で確認できます。

名寄帳は、不動産が所在する市区町村役場で発行してもらうことができます。

一部の相続人が名寄帳を請求することができます。

相続人が名寄帳を請求する場合、戸籍謄本など相続人であることが分かる書類が必要です。

名寄帳を見ると、不動産の固定資産税評価額が分かります。

ステップ②不動産の評価額を合計

ステップ①で調べた固定資産税評価額を合計します。

ステップ③1000円未満の端数切捨で課税標準金額を出す

ステップ②で計算した固定資産税評価額の合計額の1000円未満の端数を切り捨てます。

登録免許税の課税標準額を求めることができます。

課税明細書に記載されている固定資産税課税標準額は、登録免許税の計算には無関係です。

ステップ④税率1000分の4をかける

相続登記の登録免許税の税率は、1000分の4です。

登録免許税の課税標準額に、1000分の4をかけます。

相続登記以外の登記申請では、税率が異なります。

ステップ⑤100円未満の端数切捨で登録免許税額を出す

課税標準額に1000分の4をかけて、100円未満の端数を切り捨てます。

100円未満の端数を切り捨てた金額が登録免許税です。

3相続登記の登録免許税の納付方法

①登録免許税は相続登記の申請時に納付する

登録免許税は、相続登記をするときに納めます。

相続登記を申請するのは法務局だから、登録免許税も法務局に納入します。

②収入印紙を貼付して納付

登録免許税は、収入印紙貼付台紙に収入印紙を貼付して納入することが一般的です。

収入印紙は、消印をせずに提出します。

相続登記を受付けた法務局の人が消印をするからです。

登記申請書と収入印紙貼付台紙は、割印を押します。

収入印紙は、次の場所で購入することができます。

・郵便局

・法務局の印紙売りさばき窓口

・コンビニエンスストア

コンビニエンスストアは高額の印紙の在庫がないことが多いので、おすすめできません。

登録免許税を納入しないと、相続登記は却下されます。

③ペイジーで電子納付

ペイジーとは、税金や公共料金などをATMやインターネットバンキングで支払える電子決済サービスです。

相続登記をオンライン申請した場合、登録免許税をペイジーで電子納付をすることができます。

納期限までに、登録免許税を納めます。

④法務局窓口へ出向いて現金納付はできない

相続登記の申請書は、法務局の窓口に出向いて提出することができます。

法務局の窓口に出向いても、現金で納付することはできません。

金融機関の窓口で、現金納付をすることができます。

金融機関や税務署で納付書を受け取り、金融機関の窓口で納入します。

登録免許税を納入した後、受け取った領収書を登記申請書と一緒に法務局に提出します。

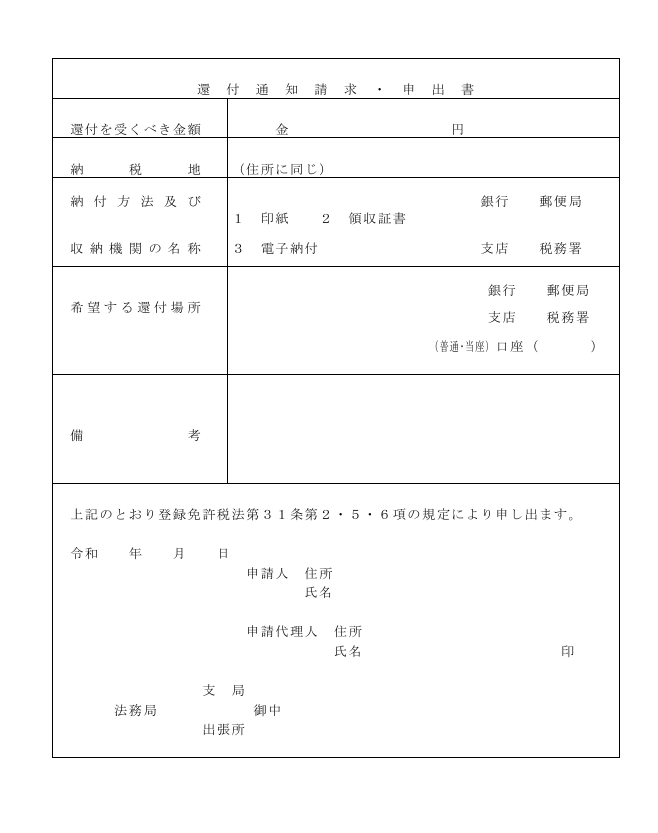

⑤過誤納は還付される

登録免許税の計算を間違えてしまうことがあるでしょう。

登録免許税の計算を間違えた場合、補正指示があります。

間違えて少なく納めた場合、登記申請書を書き直して追加で納入します。

間違えて多く納めた場合、登記申請書を書き直して還付請求書を提出します。

過誤納額は、税務署から指定の口座に振り込まれます。

還付請求書を提出してから振り込まれるまで、1か月程度かかります。

4相続登記の登録免許税の注意点

注意①登録免許税と相続税は別の税金

相続財産全体の規模が一定以上である場合、相続税の対象になります。

登録免許税と相続税は、別の税金です。

相続税の対象にならなくても、登録免許税は課されます。

登録免許税は、名義変更のときに課される税金だからです。

注意②固定資産税非課税でも登録免許税が課される

登録免許税は、固定資産税評価額を基にして計算します。

被相続人が保有していた不動産に、固定資産税が課されていないことがあります。

公共性が高い用途に使われる不動産には、固定資産税が課されないからです。

例えば、私道は、公共性が高い用途と言えます。

一定の条件を満たした場合、私道には固定資産税が課されません。

固定資産税が課されない場合、固定資産評価証明書に評価額の記載がないことがあります。

評価額の記載がなくても、登録免許税は課されます。

固定資産評価証明書に評価額の記載がない場合は、手続が複雑です。

評価額がない不動産の相続登記は、司法書士などの専門家に依頼するのがおすすめです。

注意③土地の相続登記で登録免許税の非課税措置

(1)死亡した相続人名義にする相続登記

相続が発生して不動産を相続した後、登記名義を変更する前に相続人が死亡することがあります。

死亡した相続人名義で、相続登記をすることができます。

死亡した相続人が土地を相続する相続登記をする場合、登録免許税が非課税になります。

死亡した相続人が相続する相続登記は、死亡した相続人の相続人が申請します。

登録免許税の非課税措置を受ける場合、「租税特別措置法第84条の2の3第1項により非課税」と記載します。

記載がない場合は、免税措置は受けられません。

非課税措置を受けるため、申請書に記載する必要があります。

記載を忘れて登録免許税を納めても、還付されません。

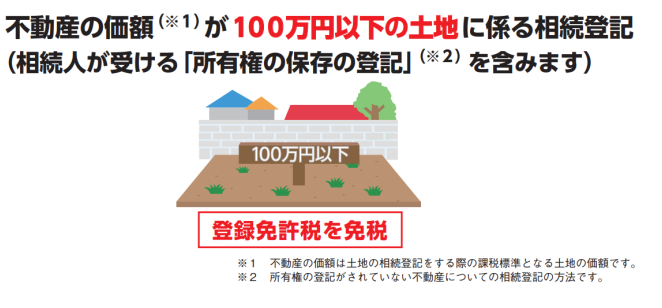

(2)100万円以下の土地の相続登記

相続登記の対象になる土地が評価額100万円以下である場合、登録免許税が非課税になります。

相続人に対する遺贈の対象になる土地が評価額100万円以下である場合も、同様に非課税です。

評価額100万円以下であれば日本中どこの土地であっても、対象になります。

登録免許税の非課税措置を受ける場合、「租税特別措置法第84条の2の3第2項により非課税」と記載します。

記載がない場合は、免税措置は受けられません。

非課税措置を受けるため、申請書に記載する必要があります。

記載を忘れて登録免許税を納めても、還付されません。

(3)非課税措置は令和9(2027)年3月31日までの申請に適用

相続人死亡で登録免許税が非課税になる制度には、適用期間が決められています。

土地の評価額が100万円以下で登録免許税が非課税になる制度には、適用期間が決められています。

どちらも現在のところ、令和9年(2027年)3月31日までの申請に適用されます。

注意④登録免許税最低額は1000円

評価額の低い不動産を相続する場合、登録免許税がわずかになることがあります。

登録免許税には、最低金額が決められています。

登録免許税が1000円未満になる場合、一律1000円になります。

例えば、20万円の建物の相続登記では、登録免許税を計算すると800円になります。

最低金額が決められているから、1000円納める必要があります。

5相続登記の登録免許税の計算例

ケース①土地建物を相続するケース

(1)事例

次のケースを計算します。

・土地 3559万7807円

・建物 2762万1473円

(2)計算方法

・不動産の評価額を合計

3559万7807円+2762万1473円=6321万9280円

・1000円未満の端数切捨で課税標準金額を出す

6321万9280円1000円未満の端数切捨→6321万9000円

・税率1000分の4をかける

6321万9000円×4÷1000=25万2876円

・100円未満の端数切捨で登録免許税額を出す

25万2876円100円未満の端数切捨→25万2800円

ケース②共有持分を相続するケース

(1)事例

次のケースを計算します。

・土地持分9654万3522円持分3分の2

(2)計算方法

・不動産の評価額を合計

9654万3522円×2÷3=6436万2348円

・1000円未満の端数切捨で課税標準金額を出す

6436万2348円1000円未満の端数切捨→6436万2000円

・税率1000分の4をかける

6436万2000円×4÷1000=25万7448円

・100円未満の端数切捨で登録免許税額を出す

25万7448円100円未満の端数切捨→25万7400円

ケース③マンションを相続を相続するケース

(1)事例

次のケースを計算します。

・土地 30億6527万7258円

敷地権割合 19万7025分の3633

・専有持分2961万4532円

敷地権割合は、登記簿謄本で確認することができます。

土地の評価額×敷地権割合が土地の評価額と言えます。

(2)計算方法

・不動産の評価額を合計

30億6527万7258円×3633÷19万7025=5652万1518円

5652万1518円+2961万4532円=8613万6050円

・1000円未満の端数切捨で課税標準金額を出す

8613万6050円1000円未満の端数切捨→8613万6000円

・税率1000分の4をかける

8613万6000円×4÷1000=34万4544円

・100円未満の端数切捨で登録免許税額を出す

34万4544円100円未満の端数切捨→34万4500円

6相続登記を司法書士に依頼するメリット

相続が発生すると、相続人は悲しむ暇もなく相続手続に追われます。

ほとんどの人は相続手続は不慣れで、聞き慣れない法律用語で疲れ果ててしまいます。

インターネットの普及で多くの人は簡単に多くの情報を手にすることができるようになりました。

多くの情報の中には正しいものも、適切でないものも同じように混じっています。

司法書士は登記の専門家です。

スムーズに相続登記を完了させたい方は司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

法定相続情報一覧図の申請先

1法定相続情報一覧図があると便利

①法定相続情報一覧図は公的書類

法定相続情報一覧図とは、被相続人を中心にして、どういう続柄の人が相続人であるのかを取りまとめた書類です。

相続手続では、たくさんの戸籍謄本等を準備します。

相続手続先に対しては、相続人を客観的に証明する必要があるからです。

たくさんの戸籍謄本と家系図を法務局に提出して、点検してもらうことができます。

内容に問題がなければ、地模様や透かしの入った紙に印刷されて、登記官の認証文が入ります。

法定相続情報一覧図は、登記官が確認した信頼性が高い証明書です。

法定相続情報一覧図は、公的証明書です。

②法定相続情報一覧図は複数枚発行してもらえる

たくさんの戸籍謄本と家系図を法務局に提出して点検してもらうことを法定相続情報一覧図の保管及び交付の申出と言います。

法定相続情報一覧図の保管及び交付の申出をするときに、法定相続情報一覧図の必要枚数を申し出ることができます。

相続手続先の数だけ、法定相続情報一覧図を発行してもらうことができます。

法定相続情報一覧図は、複数枚発行してもらうことができます。

各相続先に同時進行で、相続手続をすることができます。

③法定相続情報一覧図は再発行してもらえる

相続手続をしていると、新たな相続手続先が見つかることがあります。

法定相続情報一覧図は、後日、交付してもらうことができます。

法定相続情報一覧図を後日、交付してもらうことを法定相続情報一覧図の再交付の申出と言います。

法定相続情報一覧図が不足した場合、追加で発行してもらうことができます。

④相続手続がスムーズになる

法定相続情報一覧図を見たら、どのような人が相続人になるのか一目で分かります。

相続手続先の事務負担が大幅に削減されます。

法定相続情報一覧図があると、相続手続がスムーズになります。

2法定相続情報一覧図の申請先

①被相続人の本籍地

法定相続情報一覧図の保管及び交付の申出は、被相続人の本籍地を管轄する法務局に提出することができます。

被相続人の本籍地とは、被相続人の死亡時の本籍地を指しています。

相続手続では、被相続人の出生から死亡までの連続した戸籍謄本を準備します。

本籍は、各戸籍の最初に書いてあります。

出生から死亡まで本籍地が同じ人は、あまり多くありません。

ほとんどの人は、本籍地が移っています。

法定相続情報一覧図の申請先になるのは、死亡の記載がある戸籍謄本の本籍地です。

死亡の記載がある戸籍謄本の本籍地を管轄する法務局に、申請することができます。

②被相続人の住所地

法定相続情報一覧図の保管及び交付の申出は、被相続人の住所地を管轄する法務局に提出することができます。

被相続人の住所地とは、被相続人の死亡時の住所地を指しています。

被相続人が実際に住んでいた住所ではなく、住民票を置いていた住所地です。

住民票上の住所地には、実際は住んでいなかったということがあります。

例えば、住民票は自宅に置いたまま、老人ホームなどの施設で暮らしていることがあるでしょう。

住民票が自宅にあるのなら、自宅を管轄する法務局に申請します。

老人ホームなどの施設に入所するタイミングで、住民票を施設に移していることがあります。

住民票が老人ホームにあるのなら、老人ホームを管轄する法務局に申請します。

住民票上の住所地は、被相続人の住民票や戸籍の附票を取得すると判明します。

法定相続情報一覧図の申請先になるのは、死亡の記載がある住民票の住所地です。

死亡の記載がある住民票の住所地を管轄する法務局に、申請することができます。

③申出人の住所地

法定相続情報一覧図の保管及び交付の申出は、申出人の住所地を管轄する法務局に提出することができます。

法定相続情報一覧図の保管及び交付の申出ができるのは、相続人です。

申出人の住所地とは、申出人の住民票上の住所地です。

住民票上の住所地は、申出人の住民票や戸籍の附票を取得すると判明します。

実務的に言えば、申出人の住所地を管轄する法務局が便利です。

申出をした後に指摘があれば、窓口対応が必要になることがあるからです。

申出人の住民票の住所地を管轄する法務局に、申請することができます。

④被相続人名義の不動産の所在地

法定相続情報一覧図の保管及び交付の申出は、被相続人名義の不動産の所在地を管轄する法務局に提出することができます。

被相続人名義の不動産がある場合、不動産の名義変更をします。

不動産の名義変更を相続登記と言います。

相続登記は、不動産の所在地を管轄する法務局に提出します。

法定相続情報一覧図の保管及び交付の申出と相続登記は、同時に申請することができます。

法定相続情報一覧図の保管及び交付の申出と相続登記は、必要書類が似通っています。

法定相続情報一覧図の保管及び交付の申出と相続登記は、どちらも司法書士に依頼することができます。

法定相続情報一覧図の保管及び交付の申出と相続登記を同時に申請すると、手間が省けます。

被相続人名義の不動産の所在地を管轄する法務局に、申請することができます。

⑤遺言執行者の住所地は申請できない

被相続人が生前に、遺言書を作成していることがあります。

遺言執行者とは、遺言書の内容を実現する人です。

遺言書を作成するときに、遺言執行者を指名することができます。

遺言執行者は、遺言執行の一環として法定相続情報一覧図の保管及び交付の申出をすることができます。

遺言執行者が法定相続情報一覧図の保管及び交付の申出をする場合、遺言執行者の住所地を管轄する法務局に提出することはできません。

遺言執行者の住所地を管轄する法務局に、申請することができません。

⑥申出人複数のときはいずれかの住所地

法定相続情報一覧図の保管及び交付の申出は、複数の相続人が連名で申請することができます。

法定相続情報一覧図の再交付の申出は、最初の申出の申出人のみができるからです。

連名で申出をすると、各申出人が再交付を受けることができます。

複数の相続人は、別々の住所地でしょう。

各相続人の住所地を管轄する法務局がバラバラである場合、いずれかの住所地を管轄する法務局に提出することができます。

申出人複数のときは、いずれかの申出人の住所地を管轄する法務局に申請することができます。

⑦再交付は最初の申出の法務局のみ

法定相続情報一覧図は、後から再交付をしてもらうことができます。

法定相続情報一覧図の再交付の申出は、最初に申出をした法務局に対してのみ申請することができます。

法定相続情報一覧図は、最初に申出をした法務局に保管してあるからです。

3法定相続情報一覧図の取得方法

①必要書類を収集する

法定相続情報一覧図は、被相続人を中心にして、どういう続柄の人が相続人であるのかを、取りまとめた書類です。

どういう続柄の人が相続人であるのか、確認できる書類を準備します。

必要な書類は、次のとおりです。

(1)被相続人の出生から死亡までの連続した戸籍謄本

(2)被相続人の住民票の除票

(3)相続人全員の現在戸籍

(4)申出人の本人確認書類

(5)相続人全員の住民票

(6)委任状

法定相続情報一覧図は、相続人の住所を記載してもいいし記載しなくても構いません。

多くの場合、相続手続で相続人の住所確認がされることから住所が記載してあると便利です。

②法定相続情報一覧図は法務局で作成してもらえない

法定相続情報一覧図には、厳格な書き方ルールが決められています。

書き方ルールを守って、作成します。

法定相続情報一覧図は、法務局で作成してもらえません。

法務局は、提出された家系図と戸籍謄本を点検するだけです。

法定相続情報一覧図は、パソコンなどを使って作成することができます。

楷書ではっきりと書いてあれば、手書きで作成しても構いません。

家系図を作成して、法務局に提出します。

法定相続情報一覧図は、法務局で作成してもらえません。

③法定相続情報一覧図作成は司法書士に依頼できる

法定相続情報一覧図は、地模様の入った専用紙に認証文を付ける公的証明書です。

書き方ルールの違反が見つかった場合、書き直しになります。

書くべき内容が書いてないと、書き直しになります。

書くべきでない内容が書いてあると、書き直しになります。

厳格な書き方ルールを守るのは、想像以上にタイヘンです。

法定相続情報一覧図の作成は、司法書士などの専門家に依頼することができます。

④法定相続情報一覧図は押印不要

法定相続情報一覧図の保管及び交付の申出をするときに、押印は不要です。

法定相続情報一覧図の保管及び交付の申出書に、押印する必要はありません。

提出する家系図に、作成者が押印する必要はありません。

法定相続情報一覧図の保管及び交付の申出は、司法書士などの専門家に依頼することができます。

司法書士などの専門家に依頼する場合、委任状を提出します。

法定相続情報一覧図の保管及び交付の申出書の委任状に、押印は不要です。

法定相続情報一覧図は、押印不要です。

⑤管轄法務局へ提出する

申請先を間違えると、受付してもらえません。

再提出することになると、相続手続全般のスケジュールが遅れてしまいます。

法務局の管轄は、法務局のホームページで確認することができます。

管轄法務局へ出向いて提出することも、郵送で提出することもできます。

必要書類は、原則として原本還付されます。

原本還付のためのコピーは、不要です。

法定相続情報一覧図の保管及び交付の申出で、コピーだけを提出することはできません。

郵送で提出するときは、レターパックなど記録が残る郵便が安心です。

⑥発行されるまで1~2週間

法定相続情報一覧図の保管及び交付の申出から発行まで、一般的に1~2週間程度です。

法務局に提出する際に、窓口で完了の目安を教えてもらうことできます。

法務局の混雑によって、交付までに時間がかかることがあります。

発行されるまで、1~2週間です。

4法定相続情報一覧図の作成を司法書士に依頼するメリット

法定相続情報一覧図は、書き方が厳格に決まっています。

後に登記官が認証文を付して、交付されるからです。

法定相続情報一覧図と似たものに、相続関係説明図があります。

相続関係説明図は、登記官が点検をするものではありません。

単なる事情説明の書類に過ぎませんから、比較的自由に書くことができます。

これらの違いを理解して、ポイントを押さえて書くことが重要です。

相続手続が少ない場合など、法定相続情報一覧図を作るまでもないこともあるでしょう。

相続手続をする手続先が多い場合は、法定相続情報一覧図は大変便利です。

仕事や家事で忙しい方はこのような手続はすべてお任せいただけます。

すみやかな手続を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

死後事務委任契約を公正証書で作成する理由

1死後事務委任契約で死亡後のサポートを依頼する

①死後事務委任契約で死亡後の手続を依頼する

死後事務委任契約とは、死亡後に必要になる手続を依頼する契約です。

通常の委任契約は、死亡によって終了します。

死後事務委任契約は、当事者が死亡しても終了しません。

死後事務委任契約で死亡後の事務を依頼しておくと、家族に迷惑をかけなくて済みます。

死後事務委任契約を利用することで、安心して自分らしく人生を送ることができます。

②死後事務委任契約で依頼できること

(1)親族や知人への連絡

自分が死亡した事実を関係者に連絡してもらうことができます。

(2)葬儀や埋葬の手配

依頼者が死亡した後、すぐに発生する手続です。

次の事項を依頼することができます。

・遺体の引取り

・葬儀や火葬の手続

・埋葬やお墓の手続

・供養に関する手続

どのような葬儀にしてもらいたいのか、宗教や形式を具体的に決めておきます。

(3)治療費や施設代の精算

死亡までの治療費や介護施設の費用を精算してもらうことができます。

(4)賃貸借契約の解除

賃貸マンションの賃貸借契約を解除し、鍵を返却してもらうことができます。

部屋の清掃や家財道具の処分し原状回復をして、明渡し依頼することができます。

(5)ペットの引き継ぎ

飼主にとって大切な家族であるペットは、飼主を失うと人間以上に困ります。

ペットの引取り先を指定して引渡しを依頼することができます。

(6)健康保険や年金手続などの行政手続

死亡したら、健康保険証や介護保険証を返還します。

健康保険証や介護保険証の返還を依頼することができます。

年金受給者が死亡した場合、受給権者死亡届を年金事務所に提出します。

受給権者死亡届の提出を依頼することができます。

(7)デジタルデータの解約や処分

SNSアカウントの削除を依頼することができます。

インターネットや携帯電話の契約解約やパソコンやスマートフォンの個人情報を抹消してもらうことができます。

③死後事務委任契約で相続手続は依頼できない

死後事務委任契約は、死亡した後の事務を依頼する契約です。

財産の分け方など相続手続に、関与することはできません。

財産の分け方は、遺言書で決めておくことができます。

死後事務委任契約で相続手続は依頼できないから、遺言書を作成します。

2死後事務委任契約を公正証書で作成する理由

理由①証明力が高い

死後事務委任契約は、依頼者と依頼先の契約です。

口頭で合意しても、死後事務委任契約は成立します。

口頭の合意では、当事者以外の第三者は信用できないでしょう。

死後事務委任契約を公正証書で作成した場合、合意内容は公正証書になります。

公正証書とは、公証人が作成する公文書です。

合意したことや合意内容は、公正証書で証明することができます。

理由1つ目は、証明力が高い点です。

理由②信頼性が高い

公正証書にせず当事者同士で契約書を作成しても、死後事務委任契約は成立します。

当事者同士で作成した契約は、信頼性が高くありません。

例えば、次のような可能性があるからです。

・当事者以外の人が偽造した可能性

・依頼者が意味も分からず契約書に押印した可能性

・依頼者がだまされて契約書を作成した可能性

・依頼者が脅されて契約書を作成した可能性

・依頼者が認知症になってから契約書を作成した可能性

公正証書は、公証人が本人確認をしたうえで本人の意思確認をして公正証書を作成します。

死後事務委任契約を公正証書で作成する場合、公証人が必ず関与します。

公証人が本人確認と本人の意思確認をするから、公正証書には高い信頼性があります。

理由2つ目は、信頼性が高い点です。

理由③紛失や改ざんリスクがない

公正証書を作成したら、公正証書原本は公証役場で厳重に保管されます。

公正証書原本は公証役場で保管されているから、改ざんがあり得ません。

当事者同士で作成した契約は、改ざんされるおそれがあります。

理由3つ目は、紛失や改ざんリスクがない点です。

理由④契約内容が明確になる

公正証書による契約は、合意内容が明確に記録されます。

公証人が関与することで、契約内容が詳細に文書化されます。

死後事務委任契約を公正証書で作成する場合、司法書士などの専門家のサポートを受けることが多いでしょう。

司法書士などの専門家のチェックにより、必要な事項が漏れなく盛り込まれます。

理由4つ目は、契約内容が明確になる点です。

理由⑤心理的プレッシャーがある

公正証書で契約すると、合意内容が明確化します。

公正証書原本は公証役場で厳重保管されるから、合意内容を証明することが容易です。

公正証書で契約すると、約束を守らないと責任を問われると認識させる効果があります。

公正証書は、相手方に心理的プレッシャーを与えることができます。

理由5つ目は、心理的プレッシャーがある点です。

理由⑥相続人や親族とトラブル防止

死後事務委任契約は、依頼者と依頼先の合意による契約です。

相続人や親族が死後事務委任契約について、何も知らないことがあります。

本人から何も聞いていないと、合意があったのか疑わしいと考えてしまうでしょう。

公正証書は、公証人が本人確認のうえ本人の意思確認をして作成します。

疎遠な親族がいる場合、公正証書は特におすすめです。

理由6つ目は、相続人や親族とトラブル防止です。

理由⑦死後事務の手続先とトラブル防止

死後事務委任契約によって、さまざまな手続を行います。

死後事務の手続先は、当然に死後事務委任契約について知りません。

死後事務の手続先が合意があったのか疑わしいと考えます。

公正証書で死後事務委任契約をすると、合意があったことと合意内容を客観的に証明できます。

公正証書があると、死後事務の手続先とトラブル防止になります。

理由7つ目は、死後事務の手続先とトラブル防止です。

| 項目 | 公正証書 | 私文書 |

| 証明力 | 非常に高い 証拠に認められやすい | 低い 証拠として弱い |

| トラブル防止 | トラブル防止に有効 本人確認と本人の意思確認 | トラブルを招きやすい 本人の意思を証明できない |

| 保存性 | 公証役場で厳重保管 再発行可能 | 紛失リスク 改ざんリスク |

3死後事務委任契約を公正証書で作成する流れ

手順①依頼内容を決める

自分が何に不安に思っているのか、書き出してみるといいでしょう。

依頼者が何を依頼したいのか、決定します。

手順1つ目は、依頼内容を決めることです。

手順②相手方を決める

死後事務を依頼する相手方を決定します。

依頼先は、次のとおりです。

(1)友人や知人

(2)司法書士や弁護士

(3)社会福祉協議会

(4)民間企業

依頼先は、本人が信頼できる人に依頼することが重要です。

手順2つ目は、相手方を決めることです。

手順③契約書を作成する

委任契約は、口頭の合意であっても成立します。

口頭の合意より、契約書の作成がおすすめです。

契約書がないと、合意があったのか証拠がないからです。

死後事務の手続先に対して、合意があったことを証明できないでしょう。

死後事務の手続先に信用してもらうため、契約書を作成します。

死後事務委任契約は、依頼者が死亡した後の事務を依頼します。

依頼者が死亡した後に、依頼したか確認することはできません。

手順3つ目は、契約書を作成することです。

手順④必要書類の準備

死後事務委任契約を公正証書で作成する場合、次のいずれかを準備します。

(1)発行後3か月以内の印鑑証明書と実印

(2)運転免許証と認印

(3)マイナンバーカードと認印

手順4つ目は、必要書類の準備です。

手順⑤公正証書にする

死後事務委任契約は、公正証書にするのがおすすめです。

公正証書とは、公証人が作成する公文書です。

公証人が当事者の本人確認をしたうえで本人の意思確認をして、公正証書にします。

死後事務委任契約を公正証書で作成する場合、証人は不要です。

公正証書作成当日は、30分~1時間程度かかります。

死後事務委任契約の申込をしてから公正証書作成まで、1か月程度かかります。

手順5つ目は、公正証書にすることです。

手順⑥費用の支払い

公正証書を作成する場合、公証役場に手数料を支払います。

死後事務委任契約を公正証書で作成する場合の目安は、次のとおりです。

・公証人手数料 1万1000円

・謄本手数料 3000円程度

死後事務委任契約をするにあたって司法書士などの専門家にサポートを依頼した場合、報酬の支払いが必要です。

死後事務を行うための費用を預託金として、支払う必要があります。

手順6つ目は、費用の支払いです。

4死後事務委任契約のトラブルと対策

トラブル①契約の有効性が確認できない

死後事務委任契約は、口頭でも当事者だけで作成した契約書でも成立します。

死後事務委任契約に効力が発生したときには、依頼者は死亡しています。

トラブル1つ目は、契約の有効性が確認できないことです。

死後事務委任契約は、公正証書を作成するのがおすすめです。

公正証書は、信頼性が高く証拠力が高いからです。

対策は、公正証書で契約書を作成することです。

トラブル②悪質業者による被害

死後事務委任契約は、信頼できる依頼先と契約しないと深刻なトラブルになります。

サービス内容があいまいなパッケージプランを利用すると、次々に高額な料金を請求される例が多数報告されています。

トラブル2つ目は、悪質業者による被害です。

司法書士などの専門家が関与すると、あいまいな契約に気づきます。

どのようなことを依頼出来て費用がいくらかかるのか明確にします。

対策は、契約書に詳細に記載することです。

トラブル③親族が死後事務委任契約に反発

死後事務委任契約は、依頼者と受任者のみで締結することができます。

死後事務をしようとすると、事情を知らない親族が反発することがあります。

例えば、死後事務委任契約で簡素な家族葬を依頼していたのに、親族が盛大な葬儀を挙げたいと主張するケースです。

トラブル3つ目は、親族が死後事務委任契約に反発することです。

死後事務委任契約をしたことや契約内容は、親族と情報共有します。

親族が死後事務委任契約に反発するのは、主に本人の気持ちが分からないからです。

契約内容を情報共有したうえで、自分の気持ちを親族に伝えておくとトラブルになりにくくなります。

対策は、親族と情報共有です。

トラブル④運営会社の事業終了

死後事務委任契約は、民間業者が行うことができます。

死後事務委任契約を受け取って多額の預託金を受け取ったまま、事業終了することがあります。

約束したサービスを受けられないまま預託金が返還されず、多大な損害が発生します。

トラブル4つ目は、運営会社の事業終了です。

死後事務委任契約の相手方は、信用がある人を選ぶことが重要です。

死後事務が履行できないときに備えて、預託金の管理方法を確認します。

対策は、信用がある人を選ぶことです。

トラブル⑤不明瞭な追加料金請求

サービス内容があいまいなパッケージプランは、オプションが多く料金が不明確です。

契約締結後に次々とオプションを付けて、別料金や追加料金が膨らみます。

トラブル5つ目は、不明瞭な追加料金請求です。

死後事務委任契約は、司法書士などの信頼できる人に依頼するのがおすすめです。

自分が依頼したいことを明確にして、適切な料金であるか確認します。

対策は、信用がある人を選ぶことと契約書の明記です。

5死後事務委任契約を司法書士に依頼するメリットと注意点

メリット①正確な契約書作成

司法書士などの専門家は、死後事務委任契約や公正証書作成に関する知識が豊富です。

不備がない契約書を作成して、公正証書作成をサポートします。

メリット1つ目は、正確な契約書作成です。

メリット②希望に合わせた最適な提案

司法書士などの専門家は、依頼者の個別の事情を丁寧にヒアリングします。

家族の事情や依頼者の希望を反映させた最適な提案をします。

メリット2つ目は、希望に合わせた最適な提案です。

メリット③手続を一括サポート

司法書士などの専門家に依頼すると、書類の準備や公証役場の打合せをまとめてサポートしてもらえます。

はじめての人でも、安心して手続をすることができます。

メリット3つ目は、手続を一括サポートです。

メリット④トラブル防止

専門家が関与することで、契約内容が明確になります。

後日に相続人や親族とトラブルになることを防止します。

メリット1つ目は、トラブル防止です。

注意点①費用がかかる

専門家に依頼する場合、報酬の支払いが必要です。

事前に費用の見積もりを確認し、納得して依頼することが大切です。

注意点1つ目は、費用がかかる点です。

注意点②信頼できる専門家に依頼

依頼先は、信頼できる専門家を選ぶのが重要です。

安心確実な契約のため、資格の有無や経験を確認します。

注意点2つ目は、信頼できる専門家に依頼です。

注意点③専門家と意思疎通

依頼者の希望や事情は、専門家に正確に伝えます。

丁寧なヒアリングがないと、適切な提案ができないからです。

注意点3つ目は、専門家と意思疎通です。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

任意後見で後悔しやすいポイントと対策

1任意後見契約でサポートを依頼する

①信頼できる人と任意後見契約

認知症や精神障害や知的障害などで判断能力が低下すると、物事の良しあしを適切に判断することができなくなります。

記憶があいまいになる人もいるでしょう。

任意後見とは、将来に備えて信頼できる人にサポートを依頼する契約です。

任意後見は、だれと契約するのか本人が自分で決めることができます。

任意後見契約をした場合、物事のメリットデメリットを充分に判断できなくなった後にサポートしてもらいます。

自分の財産管理などを依頼するから、信頼できる人と契約します。

多くの場合、本人の子どもなど近い関係の家族でしょう。

任意後見契約では、本人が選んだ人にサポートを依頼することができます。

②サポート内容は自分で決める

任意後見は、サポートを依頼する契約です。

サポート内容は、契約書にはっきり記載します。

サポート内容がはっきりしていないと、サポートする人が困ります。

サポートする人が勝手にやったことと、判断されるからです。

任意後見契約の内容は、登記簿に記録されます。

サポートする人の権限は、登記簿謄本で証明することができます。

サポート内容は、自分で決めることができます。

③任意後見人の報酬は契約で決める

任意後見人の報酬は、任意後見契約ではっきりさせます。

家族が任意後見人になる場合、合意によって無報酬にすることもできます。

任意後見契約をすると、費用負担が少なくできるのがメリットです。

任意後見人の報酬は、契約で決めることができます。

④公正証書で任意後見契約

公正証書とは、公証人が作成する公文書です。

口約束や私文書で、任意後見契約しても無効です。

任意後見契約は重要な契約だから、公正証書で契約します。

公正証書を作成する場合、公証人が本人確認と本人の意思確認をします。

公正証書には、高い信頼性があります。

公正証書で、任意後見契約をします。

2任意後見で後悔しやすいポイントと対策

後悔①認知症になると契約できない

任意後見は、サポートを依頼する契約です。

契約を締結するためには、物事のメリットでメリットを適切に判断する能力が必要です。

物事のメリットでメリットを適切に判断する能力がないまま、契約締結をしても無効です。

認知症になると、判断能力が低下します。

認知症になると、任意後見契約を締結することができません。

後悔しない対策は、本人が元気なときに締結することです。

先延ばしせずに、早めに行動することが重要です。

後悔1つ目は、認知症になると契約できないことです。

後悔しない対策は、本人が元気なときに締結することです。

後悔②任意後見契約を解除される

任意後見は、本人が元気なうちに契約します。

任意後見契約を締結するだけでは、契約に効力がありません。

判断能力がいつ低下するか、人によってそれぞれでしょう。

任意後見契約に効力がない間は、いつでも一方的に解除することができます。

本人の判断能力がしっかりしている間は、本人の同意なく解除することができます。

任意後見契約が解除されていも、契約にかかった費用は返金されません。

後悔しない対策は、信頼できる人と契約することです。

任意後見契約する当事者は、契約内容をよく納得しておくことが重要です。

後悔2つ目は、任意後見契約を解除されることです。

後悔しない対策は、信頼できる人と契約することです。

後悔③身体能力低下ではサポートを受けられない

任意後見がスタートするのは、本人の判断能力が低下したときです。

本人の判断能力が低下していなければ、サポートを受けることはできません。

判断能力が低下していなくても、身体能力が低下することがあるでしょう。

本人の判断能力が低下していなければ、身体能力が低下してもサポートできません。

例えば、判断能力はしっかりしているけど、外出が難しくなるケースです。

後悔しない対策は、任意後見契約とは別に財産管理契約を締結することです。

財産管理契約に基づいて、サポートしてもらうことができます。

後悔3つ目は、身体能力低下ではサポートを受けられないことです。

後悔しない対策は、財産管理契約を締結することです。

後悔④任意後見監督人選任の申立てが必要

契約を締結するだけでは、任意後見契約に効力はありません。

任意後見契約をした時点では、本人は判断能力が充分にあるはずだからです。

任意後見契約に効力が発生するのは、本人の判断能力が低下したときです。

本人の判断能力が低下したら、家庭裁判所に任意後見監督人選任の申立てをします。

家庭裁判所が任意後見監督人を選任したら、任意後見契約に効力が発生します。

任意後見契約に効力が発生したら、任意後見人がサポートを開始します。

任意後見監督人は、任意後見人を監督する人です。

任意後見監督人が監督するから、本人が不利益を受ける心配がありません。

任意後見の公平性と透明性を確保するため、任意後見監督人は重要な存在です。

家族が任意後見人になる場合であっても、任意後見監督人は必要です。

任意後見監督人選任の申立てには、手間と時間がかかります。

申立てから選任審判まで、1か月以上かかることが多いでしょう。

後悔しない対策は、任意後見監督人選任の申立てを司法書士などの専門家にサポートしてもらうことです。

任意後見監督人選任の申立てでは、たくさんの書類を準備する必要があります。

書類の準備なども、おまかせすることができます。

後悔4つ目は、任意後見監督人選任の申立てが必要であることです。

後悔しない対策は、司法書士などの専門家にサポートしてもらうことです。

後悔⑤任意後見監督人は家族以外の専門家

任意後見では、任意後見監督人が必ず存在します。

任意後見監督人選任は、任意後見スタートの条件だからです。

任意後見人は、本人が信頼できる人を自由に選ぶことができます。

多くの場合、本人の子どもなど近い関係の家族です。

任意後見監督人は、家庭裁判所が選任します。

任意後見監督人に選ばれるのは、家族以外の専門家がほとんどです。

任意後見監督人は、任意後見人を監督する人だからです。

任意後見の公平性と透明性確保のため、家族以外の専門家がふさわしいと考えられています。

任意後見監督人選任の申立てで、候補者を立てることができます。

候補者を立てても、家庭裁判所は自由に任意後見監督人を選任します。

家庭裁判所が公平に判断しているから、人選に家族が異議を述べることはできません。

例えば、家族信託なら、家族だけで財産管理をすることができます。

家族信託とは、本人のために財産管理を依頼する契約です。

家族信託では、家族以外の人が関与しません。

後悔5つ目は、任意後見監督人は家族以外の専門家であることです。

後悔しない対策は、家族信託を利用することです。

後悔⑥任意後見監督人に報酬の支払い

任意後見人の報酬は、任意後見契約で決めておきます。

家族が任意後見人になる場合、無報酬の合意をすることがあります。

任意後見監督人の報酬は、家庭裁判所が決定します。

任意後見監督人の報酬の目安は、次のとおりです。

・資産5000万円以下 月額2万円

・資産5000万円以上 月額3万円

家庭裁判所は、次の事項を考慮して報酬を決定します。

・監督業務の内容

・監督業務の難易度

・地域性

家庭裁判所が公平性と透明性を確保して判断するから、本人の利益が守られます。

任意後見契約をするときに、適切に資金計画をしておく必要があります。

報酬付与に、家族が異議を述べることはできません。

後悔6つ目は、任意後見監督人に報酬の支払いがあることです。

後悔しない対策は、任意後見契約をするときに適切に資金計画をすることです。

後悔⑦任意後見人辞任に家庭裁判所の許可

任意後見人は、判断能力が低下した人をサポートする人です。

判断能力が低下したのに、サポートする人がいなくなると本人が困ります。

任意後見人は、軽々しく辞任することができません。

正当理由があるときだけ、家庭裁判所の許可を得て辞任することができます。

正当理由とは、例えば次のような理由です。

・任意後見人が高齢でサポートができない

・任意後見人が病気になったので療養に専念したい

・遠方に転居するので、サポートができない

・本人や本人の家族とトラブルになった

正当理由があると言えるかどうかは、家庭裁判所が判断します。

任意後見契約する当事者は、契約内容をよく納得しておくことが重要です。

後悔7つ目は、任意後見人辞任に家庭裁判所の許可が必要なことです。

後悔しない対策は、契約内容をよく納得しておくことです。

後悔⑧家族でトラブル

任意後見人は、本人の財産管理をします。

他の家族の目には、任意後見人が欲しいままに財産を使っているように見えるかもしれません。

事情を知らない家族間でトラブルに発展するおそれがあります。

任意後見人は、本人が選ぶことができます。

家族を任意後見人にできるのは、任意後見の大きなメリットです。

あえて家族以外の専門家にサポートを依頼した方がいいケースがあります。

例えば、次のケースでは家族以外の専門家を任意後見人にした方がいいでしょう。

・家族間で信頼関係がないケース

・家族の協力体制が不充分なケース

・多額の財産や管理が複雑な財産があるケース

・家族に健康上の問題があるケース

・家族間の公平性を重視したいケース

後悔8つ目は、家族でトラブルになることです。

後悔しない対策は、家族以外の専門家を任意後見人にすることです。

後悔⑨死後事務は依頼できない

任意後見契約は、本人が死亡したら終了します。

任意後見契約で、本人が死亡した後のことを依頼することはできません。

死後事務とは、死亡した後に発生する手続です。

例えば、死後事務には、次の事務があります。

・病院や施設の費用の支払い

・家賃や地代の支払い

・通夜や告別式などの手続

・行政などへの手続

・契約などの解約

後悔の対策は、別途、死後事務委任契約をすることです。

死後事務委任契約で、死亡した後に発生する手続を依頼することができます。

死後事務委任契約は、民法によって認められています。

死後事務委任契約で、どんなことをやってもらいたいのか詳細に記載することが重要です。

死後事務委任契約をしておくと、家族がトラブルになることを防ぐことができます。

後悔9つ目は、死後事務は依頼できないことです。

後悔しない対策は、死後事務委任契約をすることです。

3後悔しないための任意後見人の選び方

①信頼できる人

任意後見契約で、財産管理や身上監護を依頼します。

重要な契約だから、信頼できる人であることが重要です。

任意後見受任者を選ぶときのポイント1つ目は、信頼できる人です。

②専門知識がある人

依頼したい内容が財産管理中心である場合、専門知識が必要になります。

司法書士などの専門家を選任することを検討するといいでしょう。

任意後見受任者を選ぶときのポイント2つ目は、専門知識がある人です。

③年齢

本人より若い人を選任するといいでしょう。

後見事務が継続する必要があるからです。

任意後見受任者を選ぶときのポイント3つ目は、年齢です。

④近くに住んでいる人

近くに住んでいる人を選任すると、きめ細かなサポートを期待できます。

任意後見受任者を選ぶときのポイント4つ目は、近くに住んでいる人です。

⑤コミュニケーションができる人

物事のメリットデメリットを充分に判断できなくなってから、サポートを開始します。

本人の意向や考えを尊重できる人であることが重要になります。

任意後見受任者を選ぶときのポイント5つ目は、コミュニケーションができる人です。

⑥誠実な人

任意後見契約は、財産管理や身上監護を依頼します。

任意後見事務には、大きな責任が伴います。

任意後見受任者は、誠実な人を選ぶことが大切です。

任意後見受任者を選ぶときのポイント6つ目は、誠実な人です。

4任意後見契約を司法書士に依頼するメリット

任意後見は、あらかじめ「必要になったら後見人になってください」とお願いしておく契約です。

認知症が進んでから、任意後見契約をすることはできません。

重度の認知症になった後は、成年後見(法定後見)をするしかなくなります。

成年後見(法定後見)では、家庭裁判所が成年後見人を決めます。

80%のケースで、家族以外の専門家が選ばれます。

任意後見契約では、本人の選んだ人に後見人になってもらうことができます。

家族以外の人が成年後見人になることが不安である人にとって、任意後見制度は有力な選択肢になるでしょう。

本人が自分らしく生きるために、みんなでサポートする制度です。

任意後見制度の活用を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続登記をしなくても固定資産税は避けられない

1相続登記をしなくても固定資産税は避けられない

①遺産分割協議中に固定資産税が発生する

固定資産税とは、固定資産に対してかかる税金です。

固定資産が所在する市区町村に対して、固定資産税を納めます。

1月1日現在の所有者は、固定資産税を納める義務があります。

相続が発生したら、被相続人の財産は相続人が相続します。

相続財産は、相続人全員の共有財産です。

相続人全員が法定相続分で、相続財産を共有しています。

相続財産の分け方は、相続人全員の合意で決定します。

遺産分割協議とは、相続財産の分け方について相続人全員でする話合いです。

遺産分割協議が成立するまで、相続財産は相続人全員が共有しています。

不動産の所有者が死亡しても、固定資産税は課されます。

不動産の所有者が死亡したら、相続人が相続するからです。

遺産分割協議中であっても、新たに固定資産税は課されます。

遺産分割協議中は、相続人全員が不動産を共有しているからです。

相続登記をしなくても、固定資産税は避けられません。

遺産分割協議中に、固定資産税が課されます。

②被相続人名義の納税通知でも相続人全員連帯責任

固定資産税は、1月1日現在の所有者に対して課されます。

遺産分割協議中であっても、新たに固定資産税は課されます。

遺産分割協議中は、相続登記をしていないことが多いでしょう。

相続登記がされない場合、被相続人の住所に被相続人名義で納税通知が送られます。

納税通知が被相続人名義になっていても、固定資産税の納税義務は相続人全員の義務です。

遺産分割協議中の固定資産税は、相続人全員に連帯責任があります。

被相続人名義の納税通知でも、相続人全員の連帯責任です。

③相続人代表者指定届を提出

不動産の所有者が死亡したら、固定資産税は相続人に納付義務が課されます。

固定資産税納税通知書を発送できないと、固定資産税を納付できなくて困ります。

相続人代表者指定届とは、固定資産税納税通知書を受け取る相続人代表者を指定するための書類です。

相続人代表者指定届を提出すると、今後は相続人代表者に対して納税通知書が送付されます。

相続人代表者になっても、固定資産税の納付義務は相続人全員の義務です。

相続人代表者になっても、不動産は相続人全員の共有財産です。

相続人代表者指定届は、固定資産税納税通知書を受け取る人を指定する効果があるだけだからです。

相続人代表者指定届を提出します。

④立替払いをした固定資産税は請求できる

相続人代表者指定届を提出しても、固定資産税の納付義務は相続人全員の義務です。

多くの場合、一部の相続人が立替払いをするでしょう。

立替払いをしたら、他の相続人に負担分を請求することができます。

相続人代表者になっても、固定資産税の納付義務者は相続人全員だからです。

立替払いをした固定資産税は、他の相続人に請求することができます。

⑤期限を過ぎると延滞税

被相続人名義で納税通知書が送られても、固定資産税の納税義務は相続人全員の義務です。

被相続人の住所地にだれも住んでいないことがあります。

納税通知に気づかないまま、期限が過ぎてしまうおそれがあります。

納税通知が届けられず、市区町村役場に返送されてしまうことがあります。

固定資産税を納めないまま期限を過ぎてしまったら、延滞税がかかります。

延滞税とは、税金を期限までに納しない場合に追加で課される税金です。

期限を過ぎると、延滞税が課されます。

⑥滞納を放置すると代位登記のおそれ

固定資産税等を滞納した場合、滞納処分が開始します。

未納になった固定資産税を回収するため、相続人に代わって登記手続をします。

被相続人名義の不動産に対して、相続人の税金で差押をすることができないからです。

滞納を放置すると、代位登記のおそれがあります。

2固定資産税を回避する方法

①相続放棄をすると相続人でなくなる

相続が発生したら、相続を単純承認するか相続放棄をするか選択することができます。

相続放棄を希望する場合、家庭裁判所に対して相続放棄の申立てをします。

家庭裁判所で相続放棄が認められた場合、はじめから相続人でなくなります。

相続放棄をすると、固定資産税を納める義務は課されません。

②相続等地国庫帰属制度を利用する

相続土地国庫帰属制度とは、相続で取得した土地の所有権を手放して国に引き取ってもらう制度です。

相続土地国庫帰属制度を利用して土地を引き取ってもらった場合、固定資産税は課されません。

相続土地国庫帰属制度を利用すると、固定資産税を納める義務は課されません。

③固定資産税が課されない不動産がある

一定の条件を満たした場合、固定資産税は課されません。

例えば、次の条件を満たした場合、固定資産税は課されません。

・評価額30万円以下の土地

・評価額20万円以下の建物

・公共用の道路

・公共の保有林

固定資産税納税通知書が届かない場合、固定資産税が課されない不動産かもしれません。

3令和6年(2024年)4月1日から相続登記義務化

①令和6年(2024年)4月1日から相続登記は義務

所有権移転登記をしない場合、所有者は不利益を被ります。

不動産に対して権利主張をする人が現れた場合、所有者のはずなのに権利主張ができないからです。

相続登記は、手間のかかる手続です。

自分で相続登記をしようとするものの、多くの人は挫折します。

相続登記をする場合、登録免許税を納付しなければなりません。

相続登記を専門家に依頼する場合、専門家に報酬を支払う必要があります。

相続登記でかかる手間と費用がもったいないと、考える人が少なくありません。

相続登記がされない場合、登記簿を見ても土地の所有者が分からなくなります。

登記簿とは、不動産の権利関係が記録される公的な帳簿です。

所有者不明の土地の発生を防止するため、相続登記をすることは義務になりました。

②相続登記の期限は3年

相続登記には、3年の期限が決められました。

相続登記の期限は、相続したことを知った日からスタートします。

自己のために相続の開始があったことを知って、かつ、不動産を取得することを知った日から、スタートします。

令和6年4月1日以降に発生した相続は、もちろん対象になります。

令和6年4月1日以前発生の相続も、義務化の対象です。

令和6年4月1日以前発生の相続は、令和9年3月31日までに相続登記をする必要があります。

相続登記の期限は、3年です。

③期限3年経過でペナルティーの対象

令和6年4月1日から相続登記をする義務が課されました。

相続登記の義務を果たしていない場合、ペナルティーが課されます。

ペナルティーの内容は、10万円以下の過料です。

過料とは、行政上の義務違反に対するペナルティーです。

過料は刑罰ではないから、前科が付きません。

前科が付かないと言っても、10万円以下のペナルティーは負担が重いでしょう。

相続登記の義務を果たしていないと、10万円以下の過料が課される可能性があります。

④遺産分割未了なのに相続登記義務化

相続が発生したら、相続財産は相続人全員の共有財産です。

不動産を共有するのは、不自由が多いでしょう。

多くの場合、相続人全員で不動産の分け方の合意をします。

さまざまな家族の事情から、分け方の合意が難しいかもしれません。

相続登記には、3年の期限が決められました。

相続財産の分け方に合意ができないから相続登記ができないは、言い訳になりません。

自己のために相続の開始があったことを知って、かつ、不動産を取得することを知っているからです。

相続登記の期限3年が経過すると、ペナルティーの対象になります。

遺産分割未了であっても、相続登記義務の対象です。

⑤遺産分割未了でも法定相続で相続登記

遺産分割未了でも、相続登記の義務があります。

遺産分割協議中は、相続人全員が法定相続分で不動産を共有しています。

法定相続分とは、法律で決められた各相続人の相続分です。

遺産分割協議とは、相続財産の分け方を決めるため相続人全員でする話合いです。

遺産分割協議中に、法定相続分で相続人全員の名義にする相続登記をすることができます。

法定相続分で相続人全員の名義にする場合、遺産分割協議書は不要です。

一部の相続人が相続人全員のために、法定相続で相続登記をすることができます。

法定相続で相続登記をすることは、保存行為だからです。

遺産分割未了でも、法定相続で相続登記をすることができます。

⑥期限までに相続登記ができないときは相続人申告登記

相続人申告登記とは、相続人が法務局に対し自分が相続人であることを申告する制度です。

申告に基づいて、登記官が職権で相続人の住所や氏名を登記に付記します。

遺産分割協議中に、相続人であることを申告することができます。

相続人申告登記をしたことで、相続登記の義務を履行したと扱われます。

相続人申告登記は、相続登記の義務を履行しやすくする制度です。

期限までに相続登記ができないときは、相続人申告登記をすることができます。

4相続登記をしないとデメリットが大きい

デメリット①相続登記を放置すると遺産分割協議が難しくなる

相続登記をしないまま放置すると、相続人が死亡してしまうかもしれません。

すぐに相続登記をすれば、気ごころの知れた兄弟で話し合いをすれば済むでしょう。

放置したことで兄弟の配偶者や兄弟の子どもと話し合いをしなければならなくなります。

相続人が認知症などで、判断ができなくなることがあります。

相続が発生したときは元気だったとしても、長期間放置しているうちに高齢になります。

相続人が高齢になると、認知症などを発症するリスクが高くなります。

デメリットの1つ目は、遺産分割協議が難しくなることです。

デメリット②相続登記を放置すると不動産活用ができなくなる

相続した不動産を売却したいことがあるでしょう。

不動産を売却したら、買主に名義変更をしなければなりません。

買主に名義変更をする前に、相続登記を省略することはできません。

不動産の相続登記をしていない場合、取引リスクがあると判断されるでしょう。

取引リスクがある不動産は、買主が見つからなくなるおそれがあります。

相続した不動産を担保に差し出して、融資を受けたいと考えるかもしれません。

相続登記がされていない場合、銀行などは担保価値を認めないでしょう。

デメリットの2つ目は、不動産活用ができなくなることです。

デメリット③相続登記を放置すると必要な書類が多くなる

相続登記には、たくさんの書類が必要になります。

市区町村役場から取り寄せる戸籍謄本や住民票などです。

長期間、相続登記を放置すると、元気だった相続人が死亡することがあります。

死亡した相続人についても、出生から死亡まで連続した戸籍謄本が追加で必要になります。

死亡した相続人の相続人を確定させる必要があるからです。

相続登記で準備する戸籍謄本が増えます。

デメリットの3つ目は、必要な書類が多くなることです。

5相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続は、一生のうち何度も経験するものではありません。

だれにとっても不慣れで、手際よくできるものではないでしょう。

相続手続で使われる言葉は、法律用語です。

一般の方にとって、日常で聞き慣れないものでしょう。

不動産は、重要な財産であることも多いのです。

相続登記は、一般の方から見ると些細なことと思えるようなことでやり直しになります。

仕事や家事に加えて相続登記を進めようとすると、疲労困憊になってしまうことも多いものです。

相続手続に疲れてイライラすると普段は温厚な人でも、トラブルを引き起こしかねません。

司法書士などの専門家は、相続手続をサポートします。

相続手続でへとへとになって先延ばしするより、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺言執行者と証人は兼任できる

1遺言執行者が遺言書の内容を実現する

①遺言書で遺言執行者を指名する

遺言書は作成するだけでは、意味がありません。

遺言書の内容は、自動で実現するわけではないからです。

遺言執行者とは、遺言書の内容を実現する人です。

遺言書を作成するときに、遺言執行者を指名することができます。

②相続手続は遺言執行者におまかせできる

遺言執行者がいると、相続手続は遺言執行者におまかせすることができます。

相続手続は、何度も経験することはありません。

だれにとっても初めてで、知らないことや分からないことばかりでしょう。

相続手続は、想像以上に手間と時間がかかります。

遺言執行者がいると、家族はラクができます。

手間と時間がかかる相続手続は、遺言執行者が負担してくれるからです。

遺言執行者がいると、遺言者は安心です。

遺言書の内容を確実に、実現してくれるからです。

遺言執行者は、遺言者にとっても家族にとっても心強い存在です。

相続手続は、遺言執行者におまかせできます。

③遺言執行者の役割

役割(1)相続人の確定

遺言執行者に就任したら、戸籍謄本を収集して相続人を確定します。

遺言書の内容を実現するために、相続人の範囲を把握する必要があるからです。

相続人全員に対して、遺言執行者に就任したことを通知します。

役割1つ目は、相続人の確定です。

役割(2)相続財産の調査

遺言執行者に就任したら、相続財産の調査をします。

預貯金は、銀行などの金融機関から残高証明の取得します。

不動産は、名寄帳や登記簿謄本の取得します。

その他、相続人から情報収集をします。

役割2つ目は、相続財産の調査です。

役割(3)相続財産目録の作成

相続財産調査の結果は、相続財産目録に取りまとめます。

遺言執行者は、相続財産目録を作成して相続人全員に交付します。

相続財産目録を見たうえで、相続人は相続を単純承認するか相続放棄をするか判断します。

役割3つ目は、相続財産目録の作成です。

役割(4)相続財産の引渡し

遺言執行者は遺言書の内容を実現するため、相続手続をします。

相続財産を遺言書の内容どおりに、引渡します。

役割4つ目は、相続財産の引渡しです。

④遺言執行者の権限

(1)遺言書の内容を実現する一切の権限がある

遺言執行者は、遺言書の内容を実現する一切の権限が与えられています。

たとえ相続人の利益に反しても、遺言書の内容を実現することができます。

(2)相続人は妨害行為ができない

相続人は、遺言執行者の妨害行為をすることはできません。

相続人による妨害行為は、無効です。

遺言執行者は、相続人から不当な干渉を受けにくくなりました。

(3)遺言執行者が単独で相続登記

被相続人が不動産を保有していた場合、不動産の名義変更をします。

相続登記とは、不動産の名義変更です。

遺言書によって不動産を相続する場合、遺言執行者が単独で相続登記をすることができます。

(4)遺言執行者が単独で預貯金の解約

被相続人が預貯金を保有している場合、死亡によって預貯金口座は凍結されます。

預貯金口座の凍結とは、口座取引を停止することです。

遺言書によって口座の預貯金を相続する場合、遺言執行者が単独で口座の凍結解除をすることができます。

2公正証書遺言作成に証人2人必要

①証人2人の立会いで遺言書を作成

公正証書遺言とは、遺言内容を公証人に伝え公証人が書面に取りまとめて作る遺言書です。

証人2人に確認してもらって作ります。

証人なしで、公正証書遺言を作成することはできません。

証人2人の立会いで、公正証書遺言を作成します。

②証人に特別な資格は不要

証人になる人に、特別な資格はありません。

証人は、遺言書の内容をチェックする人です。

遺言書の内容をチェックする判断能力が必要です。

相続に無関係な人で、かつ、秘密を守ってくれる人が適任です。

③公正証書遺言の証人になれない人

次の人は、公正証書遺言の証人になれません。

・未成年者

・推定相続人(遺言者が亡くなった時に相続人になる可能性がある人)

・受遺者(遺言で財産をもらう予定の人)

・推定相続人・受遺者の配偶者

・推定相続人・受遺者の直系血族

・公証人の配偶者

・公証人の4親等内の親族

・公証人の書記や使用人

証人は、遺言書の内容をチェックする人です。

未成年者は、自分の物事のメリットデメリットを適切に判断できないでしょう。

推定相続人や関係者は、自分に有利な遺言をしてもらいたいと影響を与える可能性があります。

公証人の近い関係の人はチェック機能が働きにくくなります。

適切にチェックできないと考えられる人は、証人になることができません。

④欠格事由はなくても慎重に選定

公正証書遺言の証人になれない人は、説明したとおりです。

証人になれない人に該当しなくても、家族はおすすめできません。

利害関係人に近い関係の人だからです。

遺言書の内容に不満がある相続人がいた場合、トラブルになるおそれがあります。

証人になると、トラブルに巻き込まれるおそれがあります。

証人になれない人に該当しないけど、慎重に選定する方がいいでしょう。

3遺言執行者と証人は兼任できる

①遺言執行者に指名されても証人になれる

遺言執行者は、遺言書で指名することができます。

遺言書で遺言執行者に指名されていも、証人になることができます。

証人になれない人の中に、遺言執行者に指名された人はありません。

遺言執行者と証人は、兼任することができます。

②家族が遺言執行者になることができる

遺言執行者がいると、相続手続をおまかせすることができます。

相続手続には、手間と時間がかかります。

相続手続を担う手間と時間をかけられる人がいる場合、家族を遺言執行者に指名することができます。

相続人が遺言執行者になることができます。

遺贈を受ける人が遺言執行者になることができます。

家族は、遺言執行者になることができます。

③家族が証人になれない

相続人・受遺者になる予定の人とその人の配偶者や直系血族は、証人になることはできません。

相続人・受遺者になる予定の人とその人の配偶者や直系血族が証人になると、遺言書は無効です。

家族は、証人になることができません。

相続人・受遺者になる予定の人とその人の配偶者や直系血族以外の人であっても、証人はおすすめできません。

欠格事由がなくても、家族が証人になることはおすすめできません。

④証人になれないから遺言執行者と証人が兼任できない

相続人・受遺者になる予定の人とその人の配偶者や直系血族は、証人になることはできません。

相続人・受遺者になる予定の人とその人の配偶者や直系血族以外の人は、証人になることをおすすめできません。

家族は遺言執行者になっても、証人になれないと考えるといいでしょう。

⑤遺言執行者と証人の兼任を避けた方がいいケース

ケース(1)相続人間でトラブルが予想されるケース

証人は、遺言書の内容を知る立場です。

遺言内容を知る立場として、秘密保持の負担が生じます。

相続人間でトラブルがあると、他の相続人からあれこれ言われることがあるでしょう。

遺言執行者と証人の兼任すると、相続人間のトラブルの矢面に立つことになります。

ケース1つ目は、相続人間でトラブルが予想されるケースです。

ケース(2)証人が欠格になるケース

証人になれない人は、法律で決められています。

証人になれないのに証人になった場合、公正証書遺言は無効になります。

ケース2つ目は、証人が欠格になるケースです。

ケース(3)中立性が疑われるケース

遺言執行者は、相続人全員に対して公平中立に職務を行う必要があります。

特定相続人の利益を図ることは、許されません。

特定相続人の利益を図る立場にある弁護士などが兼任した場合、中立性が疑われます。

弁護士が遺言執行者として特定の相続人の利益を図った場合、懲戒事由になります。

ケース3つ目は、中立性が疑われるケースです。

⑥家族が兼任するとトラブルになりやすい理由

理由(1)他の相続人から不信感を持たれる

家族が兼任すると、自分に有利に動くのではと不信感を持たれやすいでしょう。

公平性や中立性が疑われ、遺言内容や執行内容に納得が得られなくなります。

理由1つ目は、他の相続人から不信感を持たれることです。

理由(2) 家庭裁判所に解任請求される

中立性が疑われると、遺言執行者を信頼できなくなります。

家庭裁判所に対して、信頼できない遺言執行者を解任するよう請求することができます。

理由2つ目は、家庭裁判所に解任請求されることです。

理由(3)手続遅延や責任を問われる

相続手続は、法律知識が必要です。

法律知識がないと、迅速に手続を進めることはできないでしょう。

理由3つ目は、手続遅延や責任を問われることです。

理由(4)秘密保持やプライバシーで懸念

家族には、守秘義務がありません。

家族の事情が他に漏れるのではないか不安になるでしょう。

理由4つ目は、秘密保持やプライバシーで懸念です。

4遺言執行者と証人を兼任するメリットデメリット

メリット①手続がスムーズになる

遺言書を作成するとき、証人は立会いをしています。

遺言内容を確認しているから、遺言執行が円滑に進めることができます。

メリット1つ目は、手続がスムーズになることです。

メリット②窓口が一本化できる

遺言執行者と証人を兼任すると、窓口が一本化できます。

家族や関係者の相談先が明確になります。

家族や関係者にとって、連絡がスムーズになるでしょう。

メリット2つ目は、窓口が一本化できることです。

メリット③司法書士などの専門家に一括依頼できる

公正証書遺言を作成する場合、司法書士などの専門家にサポートしてもらうことができます。

サポートする専門家に、証人と遺言執行者就任を一括で依頼することができます。

司法書士などの専門家は、守秘義務があります。

遺言内容の秘密保持の観点からも、専門家への依頼はおすすめです。

メリット3つ目は、司法書士などの専門家に一括依頼できることです。

メリット④家族の負担軽減

遺言執行者と証人を第三者に任せることで、家族が手続にかける手間と時間を軽減することができます。

メリット4つ目は、家族の負担軽減です。

デメリット①一人に負担が集中する

遺言執行者と証人を兼任することで、負担が集中します。

責任が重くなることで、適切な対応が難しくなる可能性があります。

デメリット1つ目は、一人に負担が集中することです。

デメリット②公平性への疑念

兼任者が遺言内容に直接関与していると、中立性を疑われるかもしれません。

他の相続人から、公平性について不満を訴えられることがあります。

デメリット2つ目は、公平性への疑念が生じることです。

デメリット③トラブル発生のリスク

兼任者の対応が不適切だった場合、相続人間でトラブルになりやすいでしょう。

手続の透明性が損なわれるおそれがあります。

デメリット3つ目は、トラブル発生のリスクです。

デメリット④証人欠格で兼任できない

相続人・受遺者になる予定の人とその人の配偶者や直系血族は、証人になることはできません。

遺言執行者になれても証人になれないから、兼任できません。

デメリット4つ目は、証人欠格で兼任できないことです。

5遺言執行者と証人は専門家がおすすめの理由

理由①法律知識と実務経験が豊富

司法書士などの専門家は、相続や遺言執行の手続に精通しています。

複雑な相続手続であっても、正確かつ迅速に対応します。

理由1つ目は、法律知識と実務経験が豊富です。

理由②公正性・中立性を維持

司法書士などの専門家は、相続人や関係者と利害関係がありません。

中立的な立場で公平に、遺言執行を行います。

家族が遺言執行をすると、相続人間の対立を引き起こしがちです。

専門家が担当すると、相続人間のトラブルリスクを減らすことができます。

理由2つ目は、公正性・中立性を維持です。

理由③相続人の精神的実務的負担を軽減

相続人が遺言執行者と証人を兼任すると、精神的負担が少なくありません。

煩雑な相続手続と親族間の調整があるから、実務的にも負担が大きいでしょう。

専門家が担当すると、家族の負担が軽減されます。

理由3つ目は、相続人の精神的実務的負担を軽減です。

理由④相続人間トラブルの予防

遺言内容に不満がある相続人がいても、中立的立場の第三者による公平な遺言執行に納得しやすくなります。

相続トラブルを未然に防ぐことができます。

理由4つ目は、相続人間トラブルの予防です。

理由⑤守秘義務と信頼性

司法書士などの専門家には、守秘義務があります。

遺言内容や家族の事情が外部に漏れる心配はありません。

信頼性が高い対応が期待できます。

理由5つ目は、守秘義務と信頼性です。

6遺言書作成を司法書士に依頼するメリット

遺言書は、被相続人の意思を示すものです。

自分が死んだことを考えたくないという気持ちがあると、抵抗したくなるかもしれません。

民法に遺言書を作ることができるのは、15歳以上と定められています。

遺言書を作成すれば、法定相続人や法定相続人以外の人に財産を引き継ぐことができます。

遺言書作成は、先延ばししがちです。

先延ばしすると、相続人間のトラブルに発展しがちです。

家族の幸せを願う方は、遺言書作成を司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

死後事務委任契約で安心を得る方法

1死後事務委任契約で死亡後のサポートを依頼する

①死後事務委任契約で死亡後の手続を依頼する

死後事務委任契約とは、死亡後に必要になる手続を依頼する契約です。

通常の委任契約は、死亡によって終了します。

死後事務委任契約は、当事者が死亡しても終了しません。

死後事務委任契約で死亡後の事務を依頼しておくと、家族に迷惑をかけなくて済みます。

死後事務委任契約を利用することで、安心して自分らしく人生を送ることができます。

②死後事務委任契約で得られるメリット

メリット(1)疎遠な親族に迷惑をかけない

自分が死亡した後に、さまざまな手続が必要になります。

親族に迷惑をかけたくないと、考えているかもしれません。

疎遠な親族しかいない場合、なおさら迷惑をかけたくないでしょう。

自分が元気な間に、死亡後のさまざまな手続を依頼しておくことができます。

メリット1つ目は、疎遠な親族に迷惑をかけない点です。

メリット(2)自分で決めて自分らしい人生を送ることができる

自分の生き方は、自分で決めたいでしょう。

生きている間だけでなく、葬儀や納骨の希望があるかもしれません。

葬儀や納骨の希望も含めて自分らしい人生と言えます。

メリット2つ目は、自分で決めて自分らしい人生を送ることができる点です。

メリット(3)死亡後の手続を任せられる安心感

相続を何度も経験することは、あまりありません。

残された人は何をしたらいいのか、困ることが多いでしょう。

やってもらいたいことを依頼しておくことで、残された人を安心させることができます。

やってもらいたいことを依頼しておくことで、自分が安心することができます。

メリット3つ目は、死亡後の手続を任せられる安心感です。

2死後事務委任契約で安心を得る方法

①死後事務委任契約で依頼できること

(1)親族や知人への連絡

自分が死亡した事実を関係者に連絡してもらうことができます。

(2)葬儀や埋葬の手配

依頼者が死亡した後、すぐに発生する手続です。

次の事項を依頼することができます。

・遺体の引取り

・葬儀や火葬の手続

・埋葬やお墓の手続

・供養に関する手続

どのような葬儀にしてもらいたいのか、宗教や形式を具体的に決めておきます。

火葬後の納骨や散骨の方法を具体的に決めておきます。

人生最後の儀式を安心して、任せることができます。

(3)治療費や施設代の精算

死亡までの治療費や介護施設の費用を精算してもらうことができます。

(4)賃貸借契約の解除

依頼者が賃貸マンションなどに住んでいることがあります。

賃貸マンションの賃貸借契約を解除し鍵を返却してもらうことができます。

部屋の清掃や家財道具の処分し原状回復をして、明渡し依頼することができます。

(5)ペットの引き継ぎ

飼主にとって大切な家族であるペットは、飼主を失うと人間以上に困ります。

ペットの引取り先を指定して引渡しを依頼することができます。

(6)健康保険や年金手続などの行政手続

死亡したら、健康保険証や介護保険証を返還します。

健康保険証や介護保険証の返還を依頼することができます。

年金受給者が死亡した場合、受給権者死亡届を年金事務所に提出します。

受給権者死亡届の提出を依頼することができます。

(7)デジタルデータの解約や処分

SNSアカウントを放置すると、乗っ取り行為や荒らし行為に使われるおそれがあります。

SNSアカウントの削除を依頼することができます。

インターネットや携帯電話契約の解約手続が必要になります。

契約解約だけでなく、パソコンやスマートフォンの個人情報を抹消してもらうことができます。

②信頼できる相手方を選ぶことが重要

(1) 相手方に特別な資格は不要

死後事務委任契約をする相手方は、特別な資格は不要です。

家族以外の第三者でも、死後事務委任契約の相手方になることができます。

本人が信頼できる人であることが重要です。

(2)友人や知人

死後事務委任契約の相手方は、知人や友人であっても差し支えありません。

信頼できる友人や知人に、依頼することができます。

(3)司法書士や弁護士

司法書士や弁護士などの専門家に、死後事務を依頼することができます。

専門家にサポートを依頼する場合、契約書を作成する段階から携わることになるでしょう。

認知症対策や相続対策を含めて、トータルでサポートしてもらうことができます。

(4)社会福祉協議会

社会福祉協議会の事業で、死後事務の委任を受けていることがあります。

社会福祉協議会が事業を行っていても、利用できる人に制限が設けられています。

例えば、名古屋市社会福祉協議会では名古屋市あんしんエンディングサポート事業を行っています。

名古屋市あんしんエンディングサポート事業を利用できる対象者は、次の制限があります。

・名古屋市内に居住する65歳以上の一人暮らし

・市民税が非課税

・預託金を一括で預託できること

上記以外にも、さまざまな制限があります。

(5)民間企業

民間企業が死後事務委任契約の受任者になることができます。

信用できる企業であるのか、慎重に判断する必要があります。

③死後事務委任契約締結の流れ

手順(1)依頼内容を決める

自分が何に不安に思っているのか、書き出してみるといいでしょう。

依頼者が何を依頼したいのか、決定します。

手順1つ目は、依頼内容を決めることです。

手順(2)相手方を決める

死後事務を依頼する相手方を決定します。

本人が信頼できる人に依頼することが重要です。

手順2つ目は、相手方を決めることです。

手順(3)契約書を作成する

委任契約は、口頭の合意であっても成立します。

口頭の合意より、契約書の作成がおすすめです。

契約書がないと、合意があったのか証拠がないからです。

死後事務の手続先に対して、合意があったことを証明できないでしょう。

死後事務の手続先に信用してもらうため、契約書を作成します。

死後事務委任契約は、依頼者が死亡した後の事務を依頼します。

依頼者が死亡した後に、依頼したか確認することはできません。

手順3つ目は、契約書を作成することです。

手順(4)公正証書にする

死後事務委任契約は、公正証書にするのがおすすめです。

公正証書とは、公証人が作成する公文書です。

公証人が当事者の本人確認をしたうえで本人の意思確認をして、公正証書にします。

公正証書にすると、依頼者の意思が明確になります。

手順4つ目は、公正証書にすることです。

④契約内容の変更方法

死後事務委任契約を締結した後で内容を変更したい場合、契約当事者で話し合いをします。

新たな合意内容を契約書に取りまとめます。

公正証書で契約をしている場合、変更契約も公正証書にするのがおすすめです。

⑤死後事務委任契約の解約方法

委任契約は、いつでも解約できるのが原則です。

理由を問わずに、解約することができます。

解約の意思表示は、口頭でもできますがおすすめできません。

証拠がないと、「言った言わない」のトラブルになるからです。

死後事務をするために準備をしていた場合、損害賠償を求められることがあります。

本人が死亡した後に相続人が解約することがないように、相続人による解約を禁止する条項を設けることが一般的です。

依頼者の意思を守るためです。

⑥死後事務委任契約がおすすめの人

死後事務委任契約がおすすめの人は、主に次の人です。

(1)おひとりさま

(2)ひとり暮らしで身寄りがない

(3)子どもなど家族に迷惑をかけたくない

(4)親族が遠方に住んでいる

(5)親族と疎遠

(6)自分のことを自分で決めておきたい

(7)事実婚・同性婚のパートナーに任せたい

3死後事務委任契約で安心を得るポイント

安心ポイント①依頼する事務を明確にする

死後事務委任契約で依頼できることは、多岐にわたります。

どんな事務をやってもらいたいのか、明確にします。

どのようにやってもらいたいのか、詳細に決めておきます。

どんな事務をどのようにやってもらうのか決めたら、合意内容は契約書に記載します。

希望する内容をもれなく契約書に盛り込むと、安心です。

相続人が依頼内容に異議を述べても、契約書を示すことができるからです。

安心ポイント1つ目は、依頼する事務を明確にすることです。

安心ポイント②信頼できる相手方を選ぶ

死後事務委任契約をする相手方は、特別な資格は不要です。

だれでも死後事務委任契約の相手方になれるから、信頼できる人であることが重要です。

費用面だけを重視して決めると、適切に死後事務を行ってくれないことがあるからです。

安心ポイント2つ目は、信頼できる相手方を選ぶことです。

安心ポイント③契約書は公正証書にする

公正証書は、高い信頼性があります。

公証人は、本人確認をしたうえで本人の意思確認をして公正証書にするからです。

公正証書で死後事務委任契約をした場合、事務の手続先は合意内容を信頼してくれるでしょう。

相続人と受任者の間で、依頼内容をめぐって「言った言わない」のトラブルになることがあります。

公正証書で契約しておくと、裁判などで証拠として提出することができます。

トラブルを防止するため、死後事務委任契約書は公正証書にすると安心です。

公正証書には、高い信用があるからです。

安心ポイント3つ目は、契約書は公正証書にすることです。

安心ポイント④費用や支払方法を明確にする

依頼する事務の内容によって、必要になる費用は異なります。

死後事務委任契約の相手方に、報酬を支払う必要があるでしょう。

必要になる費用や報酬を明確にしておくと、安心です。

支払方法や金額は契約書に盛り込むと、トラブル防止になるからです。

安心ポイント4つ目は、費用や支払方法を明確にすることです。

安心ポイント⑤死後事務委任契約を周知する

死後事務委任契約では、葬儀や納骨の方法を指定して依頼することができます。

家族や周囲の人が異なる希望を持っていることがあります。

自分の希望は、家族や周囲の人に伝えておくことが重要です。

せっかく依頼したのに、家族とトラブルになるおそれがあるからです。

自分の希望を伝え死後事務委任契約を締結したことを周知しておくと、安心です。

相続人が死後事務委任契約をしたことを知らないと、受任者との間でトラブルになるからです。

安心ポイント5つ目は、死後事務委任契約を周知することです。

4死後事務委任契約と併用でもっと安心

①相続手続は遺言書作成

死後事務委任契約は、死亡した後の事務を依頼する契約です。

財産の分け方など相続手続に、関与することはできません。

財産の分け方は、遺言書で決めておくことができます。

遺言書で財産の分け方が指定されている場合、遺言書どおりに分けることができます。

遺言書を作成して、遺言執行者を指名することができます。

遺言執行者とは、遺言書の内容を実現する人です。

遺言執行者がいると、遺言者にとって安心です。

確実に遺言書の内容を実現してくれるからです。

遺言執行者がいると、相続人にとって安心です。

手間と時間がかかる相続手続をおまかせできるからです。

死後事務委任契約の他に遺言書を作成すると、もっと安心です。

②任意後見契約で認知症になったときの備え

認知症になると、物事のメリットデメリットを適切に判断することができなくなります。

安心して日常生活を送るため、サポートが必要になるでしょう。

死後事務委任契約は、生前のサポートを依頼することはできません。

任意後見契約とは、認知症などになったときに備えてサポートを依頼する契約です。

信頼できる人に、財産管理などのサポートを依頼することができます。

死後事務委任契約の他に任意後見契約をすると、もっと安心です。

③財産管理委任契約で身体が衰えたときの備え

任意後見契約は、認知症になった後で効力が発生します。

判断能力がしっかりあるけど、身体が不自由になることがあるでしょう。

任意後見契約でも死後事務委任契約でも、サポートを依頼することはできません。

財産管理委任契約は、認知症になるまでサポートを依頼する契約です。

信頼できる人に、財産管理などのサポートを依頼することができます。

死後事務委任契約の他に財産管理委任契約をすると、もっと安心です。

5生前対策を司法書士に依頼するメリット

生前対策=相続「税」対策の誤解から、生前対策はする方はあまり多くありません。

争族対策として有効な遺言書ですら、死亡者全体からみると10%未満です。

対策しないまま認知症になると、家族に大きな面倒をかけることになります。

認知症になってからでは遅いのです。

お元気なうちに準備する必要があります。

なにより自分が困らないために、大切な家族に面倒をかけないために生前対策をしたい方は、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺贈にかかる税金

1遺言書を作成して遺贈

①遺言書なしで遺贈はできない

遺言書を作成して、自分の死後だれに引き継いでもらうのか自由に決めることができます。

遺贈とは、遺言書を作成して相続人や相続人以外の人に財産を引き継ぐことです。

遺言書なしで、遺贈はできません。

遺言書が無効になると、遺贈はできません。

遺言書がないと、相続人以外の人は財産を引き継ぐことはできません。

②相続と遺贈のちがい

(1)財産を受け取る人

相続人になる人は、法律で決められています。

相続人は、相続で財産を引き継ぐことができます。

相続人以外の人は、相続することはできません。

相続人であっても相続人でなくても、遺贈を受けることができます。

自然人だけでなく慈善団体やボランティア団体などに対して、遺贈をすることができます。

ちがい1つ目は、財産を受け取る人です。

(2)遺言書の必要性

遺言書があっても遺言書がなくても、相続人は相続することができます。

遺言書がある場合、遺言書の内容どおり相続することができます。

遺言者なしで、遺贈することはできません。

ちがい2つ目は、遺言書の必要性です。

③特定遺贈は財産を特定して引き継ぐ

遺贈には、2種類あります。

特定遺贈と包括遺贈です。

特定遺贈とは、具体的に財産を特定して遺贈をすることです。

「〇〇〇〇に財産〇〇を遺贈する」

上記のような遺言書があるとき、特定遺贈です。

遺言書に書いていない財産や債務を引き継ぐことはありません。

引き継ぐ財産は遺言書で指定されているから、相続人全員との話し合いは不要です。

遺言書で特定遺贈されても、遺贈を放棄することができます。

特定遺贈の放棄は、相続人や遺言執行者に通知します。

特定遺贈は、財産を特定して引き継ぎます。

④包括遺贈は割合を指定して引き継ぐ

包括遺贈とは、具体的な財産を特定せずに割合を指定して遺贈することです。

「財産すべてを包括遺贈する」「財産の2分の1を包括遺贈する」

上記のような遺言書があるとき、包括遺贈です。

包括遺贈を受けた場合、プラスの財産もマイナスの財産も指定された割合で引き継ぎます。

包括遺贈を受けると、自動で債務も引き継ぐことになります。

包括遺贈では、遺言書に具体的な財産が指定されていません。

具体的にどの財産を引き継ぐのか、遺産分割協議で決定します。

遺産分割協議とは、相続財産の分け方を決めるための話合いです。

遺言書で包括遺贈されても、遺贈を放棄することができます。

包括遺贈は債務も引き継ぐから、遺贈の放棄は有効な選択肢です。

包括遺贈の放棄は、3か月以内に家庭裁判所で手続します。

包括遺贈は、割合を指定して引き継ぎます。

⑤死因贈与は当事者の契約

相続も遺贈も、死亡をきっかけに財産を引き継ぎます。

死亡をきっかけに財産を引き継ぐ方法に、死因贈与があります。

贈与は、贈与する人と贈与を受ける人の契約です。

死因贈与とは、贈与をする人が死亡したときに効力が発生する贈与契約です。

贈与は契約だから、当事者が合意すれば成立します。

公正証書など書面で契約するのがおすすめですが、口頭の合意であっても成立します。

遺贈は、遺言書で財産を引き継ぎます。

遺言書は、遺言者がひとりで作ります。

遺贈は、一方的な意思表示です。

死因贈与は、当事者両方の合意です。

2相続税は基礎控除額を超えるとき

①基礎控除額以内なら相続税申告納税は不要

相続財産全体の規模が一定以上である場合、相続税の対象になります。

遺贈で財産を引き継いだ場合、贈与税ではなく相続税の対象です。

相続財産全体の規模が基礎控除額の範囲内であれば、相続税は課されません。

相続税の基礎控除額は、次の式で計算します。

基礎控除額=3000万円+600万円×法定相続人の人数

法定相続人の人数が多いと、基礎控除額も多くなります。

遺贈を受けた人が多くても、基礎控除額には影響がありません。

②相続税が2割加算になる

財産を引き継ぐ人によって、相続税が2割加算になります。

相続税の2割加算の趣旨は、税負担の公平性を維持する点にあります。

被相続人との親族関係が深く、生活上のつながりが強い相続人は、税制上の優遇があります。

相続税が2割加算対象外は、次の人です。

・配偶者

・1親等の血族

例えば、兄弟姉妹は2親等で甥姪は3親等です。

1親等の血族以外の人になるから、2割加算の対象です。

兄弟姉妹や甥姪が相続人であっても、2割加算の対象になります。

③各種控除や特例がある

相続税には、各種の控除や特例が用意されています。

要件を満たせば、納めるべき相続税を減らすことができます。

例えば、小規模宅地の特例があります。

小規模宅地の特例とは、被相続人が所有していた土地の評価額について最大で80%減額できる特例です。

各種特例や控除を上手に活用すると、納めるべき相続税を減らすことができます。

相続税申告が必要なだけで、納税が不要になるケースも少なくありません。

④条件を満たした寄付で相続税非課税

被相続人が社会貢献のため、遺言書を作成して遺贈をすることがあります。

遺贈による寄付のうち一定の条件を満たした場合、相続税が非課税になります。

相続税が非課税になる主な条件は、次のとおりです。

・寄付先が国、地方自治体、一定の公益法人などであること

・寄付の目的が公益性を有すること

相続税申告をする場合、寄付先の証明書が必要になります。

3不動産取得税は不動産を取得したとき

①相続人以外の人が特定遺贈を受けると不動産取得税がかかる

不動産取得税とは、不動産を取得したときに1回だけ課される税金です。

有償で取得しても無償で取得しても、課税されます。

登記をしても登記をしなくても、課税されます。

不動産の取得とは、売買、建築、増改築、贈与、交換です。

相続で不動産を取得した場合、不動産取得税は課されません。

相続人以外の人が特定遺贈で不動産を取得した場合、不動産取得税が課されます。

②相続人が特定遺贈を受けても不動産取得税はかからない

相続人は相続する以外に、遺贈を受けることができます。

相続人が特定遺贈を受ける場合、不動産取得税は課されません。

③相続人以外の人が包括遺贈を受けると不動産取得税はかからない

包括遺贈を受けた人は、相続人と同一の権利義務が与えられます。

相続で不動産を取得した場合、不動産取得税は課されません。

相続人以外の人が包括遺贈を受けた場合、不動産取得税は課されません。

④死因贈与を受けると不動産取得税がかかる

死因贈与は、贈与をする人が死亡したときに効力が発生する贈与契約です。

被相続人と相続人間で死因贈与契約をすることがあります。

死因贈与契約によって不動産を取得する場合、不動産取得税が課されます。

死因贈与契約によって不動産を取得するのは、贈与扱いだからです。

死因贈与で不動産を取得した場合、相続人であっても相続人以外であっても不動産取得税が課されます。

4登録免許税は不動産の名義変更をするとき

①相続人が遺贈を受けると税率1000分の4

不動産を取得した場合、名義変更が必要です。

相続人が不動産の遺贈を受けた場合、相続登記義務化の対象です。

遺贈による所有権移転の登記をする場合、登録免許税を納める必要があります。

登録免許税は、不動産の固定資産税評価額を基に計算します。

相続人が不動産の遺贈を受けた場合、税率は1000分の4です。

不動産の固定資産税評価額の1000分の4を計算して、登録免許税を納めます。

例えば、固定資産税評価額1000万円の不動産の場合、登録免許税4万円を納めます。

②相続人以外の人が遺贈を受けると税率1000分の20

相続人以外の人が不動産の遺贈を受けた場合、遺贈義務者と共同で登記申請をします。

相続人以外の人が不動産の遺贈を受けた場合、税率は1000分の20です。

不動産の固定資産税評価額の1000分の20を計算して、登録免許税を納めます。

例えば、固定資産税評価額1000万円の不動産の場合、登録免許税20万円を納めます。

③死亡した相続人に対する遺贈は登録免許税非課税

相続人が不動産の遺贈を受けた後、登記をする前に死亡することがあります。

遺贈を受けた人が死亡しても、登記名義人になることができます。

生前、不動産の所有者であったことを公示する必要があるからです。

死亡した相続人が登記名義人になる遺贈による所有権移転の登記をする場合、登録免許税は非課税です。

登記申請書に、「租税特別措置法第84条の2の3第1項により非課税」と記載する必要があります。

適用期間は、令和9年(2027年)3月31日までです。

④100万円以下の土地を相続人に遺贈すると登録免許税非課税

100万円以下の土地について相続人に対する遺贈の登記をする場合、登録免許税は非課税です。

登記申請書に「租税特別措置法第84条の2の3第2項により非課税」と記載する必要があります。

適用期間は、令和9年(2027年)3月31日までです。

対象は土地のみで、建物は対象外です。

⑤条件を満たした寄付で登録免許税非課税

被相続人が社会貢献のため、遺言書を作成して不動産を遺贈をすることがあります。

遺贈による寄付のうち一定の条件を満たした場合、登録免許税が非課税になります。

登録免許税が非課税になる主な条件は、次のとおりです。

・寄付先が国、地方自治体、一定の公益法人などであること

・寄付の目的が公益性を有すること

登記申請をする場合、寄付先の証明書が必要になります。

5見なし譲渡所得税は含み益があるとき

①含み益があると課税される

被相続人が財産を取得してから、財産が値上がりしていることがあります。

自然人以外の人に遺贈した場合、税務上は値上がり益が実現したと見なされます。

値上がり益が実現した場合、譲渡所得税の対象になります。

②準確定申告が必要

値上がり益は、被相続人の最終年度の所得になります。

準確定申告とは、被相続人の死亡日までの所得を申告する手続です。

相続人や遺言執行者が被相続人のために、死亡後4か月以内に申告します。

③納付するのは相続人

譲渡所得税と住民税が課されるのは、遺贈者の相続人です。

遺贈を受けた人では、ありません。

6法人税は法人が遺贈を受けたとき

自然人以外の会社や慈善団体などが遺贈を受ける場合、法人税の対象です。

相続財産全体の規模が一定以上である場合、相続税の対象になります。

自然人が遺贈で財産を引き継いだ場合、相続税の対象になります。

法人が遺贈で財産を引き継いだ場合、相続税の対象になりません。

7遺言書作成を司法書士に依頼するメリット

遺言書は、遺言者の意思を示すものです。

自分が死んだことを考えたくないという気持ちがあると、抵抗したくなるかもしれません。

民法に遺言書を作ることができるのは、15歳以上と定められています。

死期が迫ってから書くものではありません。

遺言書は遺言者の意思を示すことで、家族をトラブルから守るものです。

遺贈とは、遺言によって相続人や相続人以外の人に財産を引き継ぐ制度です。

遺贈は簡単に考えがちですが、思いのほか複雑な制度です。

家族をトラブルから守ろうという気持ちを実現するために、せっかく遺言書を書くのでしょう。

スムーズな手続を実現できるように、配慮しましょう。

お互いを思いやり幸せを願う方は、遺言書作成を司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

遺言執行者から相続登記を依頼できる

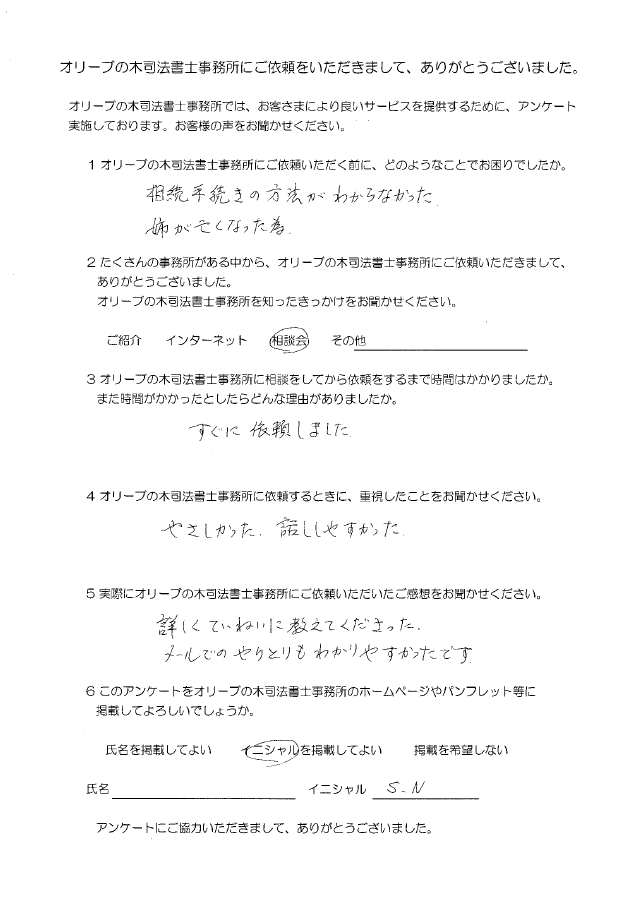

オリーブの木司法書士事務所にご依頼をいただきましてありがとうございました

1 オリーブの木司法書士事務所にご依頼いただく前に、どのようなことでお困りでしたか。

相続手続きの方法がわからなかった。

姉が亡くなった為

2 たくさんの事務所がある中から、オリーブの木司法書士事務所にご依頼いただきまして、ありがとうございました。

オリーブの木司法書士事務所を知ったきっかけをお聞かせください。

相談会

3 オリーブの木司法書士事務所に相談をしてから依頼をするまで時間はかかりましたか。

また時間がかかったとしたらどんな理由がありましたか。

すぐに依頼しました。

4 オリーブの木司法書士事務所に依頼するときに、重視したことをお聞かせください。

やさしかった。話しやすかった。

5 実際にオリーブの木司法書士事務所にご依頼いただいたご感想をお聞かせください。

詳しくていねいに、教えてくださった。

メールでのやりとりも、わかりやすかったです。

6 このアンケートをオリーブの木司法書士事務所のホームページやパンフレット等に掲載してよろしいでしょうか。

イニシャルを掲載してよい

イニシャル S.N

オリーブの木司法書士事務所からコメント

オリーブの木司法書士事務所にご依頼をいただきましてありがとうございました。

S.Nさまから、死亡したお姉さまの相続登記をご依頼いただきました。

被相続人は、生前に遺言書を作成しておられました。

遺言書があれば、遺言書の内容どおりに遺産分割をすることができます。

S.Nさまは、遺言書で遺言執行者に指名されていました。

遺言執行者とは、遺言書の内容を実現する人です。

遺言執行者は遺言書の内容を実現するため、相続登記をすることができます。

相続登記は、相続手続の中でも難しい手続です。

知識がない人にとっては、難しいでしょう。

遺言執行者から司法書士に、相続登記を依頼することができます。

S.Nさまからのご依頼で、相続登記を完了させることができました。

今回、ご依頼をいただきましてありがとうございました。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

おひとりさまの相続で兄弟姉妹が相続人

1おひとりさまの相続で兄弟姉妹が相続人

①相続人になる人は法律で決まっている

相続が発生したら、親族のうち一定の範囲の人が相続人になります。

だれが相続人になるかについては、民法で決められています。

相続人になる人は、次のとおりです。

(2)~(4)の場合、先順位の人がいる場合、後順位の人は相続人になれません。

(1)配偶者は必ず相続人になる

(2)被相続人に子どもがいる場合、子ども

(3)被相続人に子どもがいない場合、親などの直系尊属

(4)被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹

②配偶者や子どもがいないと兄弟姉妹が相続人

被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹が相続人になります。

兄弟姉妹と言うと、父母が同じ兄弟姉妹を想像しがちです。

父母の一方だけ同じ兄弟姉妹も、相続人になります。

父母の一方だけ同じ兄弟姉妹は、父母が同じ兄弟姉妹と同じ相続分ではありません。

父母の一方だけ同じ兄弟姉妹の相続分は、父母が同じ兄弟姉妹の相続分の半分です。

③兄弟姉妹が先に死亡すると甥姪が代襲相続

相続人になるはずだったのに被相続人より先に死亡した場合、代襲相続が発生します。

相続人になるはずだったのに兄弟姉妹が先に死亡した場合、甥姪が代襲相続をします。

甥姪の相続分は、相続人になるはずだった兄弟姉妹の相続分を平等に引継ぎます。

④兄弟姉妹相続で再代襲はしない

兄弟姉妹が相続人になるはずだったのに先に死亡した場合、甥姪が代襲相続人になります。

代襲相続人になるはずだった甥姪も先に死亡した場合、代襲相続は発生しません。

兄弟姉妹相続では、再代襲ができないからです。

⑤兄弟姉妹相続では戸籍謄本収集がタイヘン

相続人になる人は、法律で決められています。

相続手続をする場合、相続人であることを客観的に証明する必要があります。

兄弟姉妹が相続人になる場合、たくさんの戸籍謄本が必要になります。

具体的には、次の戸籍謄本を用意します。

・被相続人の出生から死亡までの連続した戸籍謄本

・被相続人の父の出生から死亡までの連続した戸籍謄本

・被相続人の母の出生から死亡までの連続した戸籍謄本

・兄弟姉妹の現在戸籍

上記の戸籍謄本を全部準備するためには、多くの時間と手間がかかります。

兄弟姉妹相続では、戸籍謄本収集がタイヘンです。

⑥兄弟姉妹相続で相続税2割加算

相続財産の規模が一定以上大きい場合、相続税の対象になります。

兄弟姉妹や甥姪が相続人になる場合、相続税が2割加算になります。

2兄弟姉妹相続で起きやすいトラブル

トラブル①遺産分割協議がまとまらない

相続が発生したら、被相続人の財産は相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定します。

遺産分割協議とは、相続財産の分け方について相続人全員でする話し合いです。

兄弟姉妹相続において、遺産分割協議がまとまらないことがあります。

幼少期は仲よく遊んでいても、大人になると交流が少なくなるからです。

互いの近況が分からなくなると、価値観のちがいが表面化します。

トラブル1つ目は、遺産分割協議がまとまらないことです。

相続発生後できるだけ早期に、相続人全員が意見共有します。

相続人間で話し合いがまとまらない場合、家庭裁判所の助力を得ることができます。

家庭裁判所の中立的な第三者のアドバイスを通して、合意形成をします。

対策は、早期に相続人の意見共有をすることです。

トラブル②相続人が疎遠

さまざまな家庭の事情から、相続人と疎遠になっていることがあります。

疎遠になっても、相続人です。

一部の相続人を含めずに相続財産の分け方を合意しても、無効です。

疎遠な相続人がいると、相続手続を進められなくなります。

トラブル2つ目は、相続人が疎遠です。

疎遠になっても相続人だから、遺産分割協議に参加してもらう必要があります。

丁寧に対応して、相続手続に協力してもらいます。

対策は、丁寧な対応です。

トラブル③相続人が行方不明

長期間疎遠になったまま、だれとも連絡が取れなくなっているかもしれません。

行方不明になっても、相続人です。

一部の相続人を含めずに相続財産の分け方を合意しても、無効です。

行方不明の相続人がいると、相続手続を進められなくなります。

トラブル3つ目は、相続人が行方不明です。

相続人が行方不明である場合、家庭裁判所に代わりの人を選任してもらうことができます。

行方不明の人の代わりの人を不在者財産管理人と言います。

家庭裁判所が不在者財産管理人を選任したら、不在者財産管理人と遺産分割協議をします。

行方不明であるだけでなく、生死不明であることがあります。

事件や事故に巻き込まれている場合、非常に死亡の可能性が高いでしょう。

死亡の可能性が非常に高い場合、家庭裁判所の判断で死亡の取り扱いをすることができます。

家庭裁判所の判断で死亡の取り扱いをすることを失踪宣告と言います。

失踪宣告を受けたら、相続が発生します。

行方不明の相続人の相続人と、遺産分割協議をします。

対策は、不在者財産管理人の選任と失踪宣告です。

トラブル④財産の使い込み

相続が発生したら、被相続人の財産を調査します。

一部の兄弟姉妹が被相続人の財産を管理していた場合、相続財産の内容を開示しないことがあります。

相続財産の内容を開示しないと、他の相続人は強い不信感を持つでしょう。

相続財産を開示しなくても、相続人は単独で相続財産を調査することができます。

例えば、被相続人の通帳を見せなくても、銀行に取引履歴や残高を照会することができます。

相続財産を調査した結果、使い途が分からない金銭が見つかることがあります。

トラブル4つ目は、財産の使い込みです。

使い途が分からない金銭が見つかると、深刻なトラブルに発展します。

おひとりさまの財産管理を依頼された場合、領収書の保管が重要です。

相続発生後に、通帳の取引履歴を確認して財産状況を客観的に把握します。

使い込みなどの不正行為が疑われる場合、弁護士などに相談して法的手続きを検討します。

対策は、財産状況の客観的把握です。

トラブル⑤寄与分や特別受益

相続財産の分け方は、相続人全員が合意できれば自由に決めることができます。

一部の相続人が介護や生活支援で貢献したと主張しても、他の相続人は納得できないことがあります。

寄与分とは、被相続人の財産の維持や増加について特別な貢献をした人がいる場合、特別な貢献をした人に対して、相続分以上の財産を受け継いでもらう制度です。

一部の相続人が被相続人から特別に利益を得ていることがあります。

特別受益とは、一部の相続人が被相続人から特別に得た利益です。

寄与分や特別受益の主張があると、納得できない相続人が現れます。

トラブル5つ目は、寄与分や特別受益です。

寄与分や特別受益の内容は、客観的証拠で確認します。

相続人間の不公平感だけで話し合いをすると、深刻なトラブルに発展します。

相続人間で話し合いができない場合、家庭裁判所の調停を利用します。

対策は、客観的証拠と家庭裁判所の手続です。

トラブル⑥不動産の評価方法や分割方法

被相続人が不動産を保有していた場合、遺産分割協議で分け方を決定します。

不動産は、分けにくい財産の代表例です。

不動産をいくらと考えるのか、評価方法が決められません。

不動産をどのように分けるのか、分割方法が決められません。

不動産の評価方法や分割方法をめぐって、トラブルになりがちです。

トラブル6つ目は、不動産の評価方法や分割方法です。

不動産をいくらと考えるのか、客観的な評価方法が有効です。

代償分割や換価分割を検討し、公平な分割をします。

代償分割とは、一部の相続人が不動産を相続して他の相続人は代償金を受け取る方法です。

換価分割とは、不動産を売却して金銭で分割する方法です。

対策は、客観的な評価と柔軟な分割方法です。

トラブル⑦遺言の有効性の疑い

被相続人が生前に遺言書を作成していることがあります。

遺言書の内容に不満がある相続人がいる場合、遺言書の無効を主張するでしょう。

遺言書の有効無効が争われる場合、深刻なトラブルに発展します。

トラブル7つ目は、遺言の有効性の疑いです。

遺言書を作成する場合、自筆証書遺言か公正証書遺言であることがほとんどです。

自筆証書遺言は、自分で書いて作る遺言書です。

公正証書遺言は、遺言内容を公証人に伝え公証人が書面に取りまとめる遺言書です。

公証人は、法律の専門家です。

公正証書遺言は、高い信頼性があります。

有効性が争われることは、ほとんどありません。

対策は、公正証書遺言の作成です。

3おひとりさまの相続で遺言書が重要な理由

理由①遺産分割協議が不要

被相続人が遺言書を作成していた場合、遺言書のとおりに遺産分割をすることができます。

相続人全員で遺産分割協議をする必要がありません。

兄弟姉妹相続では、遺産分割協議がまとまりにくい傾向があります。

理由1つ目は、遺産分割協議が不要になるからです。

理由②遺言書で遺贈

遺贈とは、遺言書を作成して相続人や相続人以外の人に財産を引き継ぐことです。

一部の相続人が寄与分の主張をすると、他の相続人は納得できないことがあります。

特別な貢献をした場合、被相続人が一番よく分かっているでしょう。

特別な貢献をした人に、遺言書で遺贈をすることができます。

理由2つ目は、遺言書で遺贈ができるからです。

理由③兄弟姉妹に遺留分がない

遺留分とは、被相続人に認められる最低限の権利です。

被相続人に近い関係の相続人にのみ、認められます。

具体的には、被相続人の配偶者、子ども、親などの直系尊属です。

兄弟姉妹は相続人になっても、遺留分は認められません。

被相続人が遺言書で遺産分割の方法を指定した場合、異議を述べることはできません。

理由3つ目は、兄弟姉妹に遺留分がないからです。

理由④遺言執行者に相続手続をおまかせできる

遺言書は、作成するだけでは意味がありません。

遺言書の内容は自動で、実現するわけではないからです。

遺言執行者とは、遺言書の内容を実現する人です。

遺言書を作成するときに、遺言執行者を指名することができます。

遺言執行者がいると、遺言者にとって安心です。

遺言執行者が確実に、遺言書の内容を実現してくれるからです。

遺言執行者がいると、相続人にとって安心です。

遺言執行者に、手間と時間がかかる相続手続きをおまかせできるからです。

理由4つ目は、遺言執行者に相続手続をおまかせできるからです。

4おひとりさまの生前対策

対策①相続人の確認

おひとりさまの相続では、相続人が疎遠であることが少なくありません。

あらかじめ相続人になる予定の人を確認しておくことが重要です。

対策1つ目は、相続人の確認です。

対策②不動産の整理や資産の組み換え

不動産は、分けにくい財産の代表例です。

あらかじめ不動産の分け方を検討しておくことは重要です。

不動産を整理しておくことが選択肢になるでしょう。

対策2つ目は、不動産の整理や資産の組み換えです。

5遺言書作成を司法書士に依頼するメリット

自筆証書遺言の多くは、専門家のサポートなしで一人で作ります。

その結果、遺言書の厳格な書き方ルールが守られておらず、無効になってしまいます。

相続人間でトラブルに発展するでしょう。

せっかく遺言書を作るのなら確実な公正証書遺言をおすすめします。

遺言書文案作成から公正証書遺言作成、遺言執行まで、司法書士がトータルでサポートします。

司法書士からトータルでサポートを受けると、遺言者は確実な遺言書を作成できるので安心できるでしょう。

相続発生後も、相続人は面倒な相続手続から解放されます。

遺言者も家族も安心できる公正証書遺言作成を司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。