Author Archive

換価分割のメリットデメリット

1換価分割で公平な遺産分割

①換価分割は売却して金銭で分ける方法

相続財産には、いろいろな財産が含まれています。

不動産は、分けにくい財産です。

預貯金は、分けやすい財産です。

大部分が分けにくい財産の場合、相続財産の分け方についての合意が難しくなるでしょう。

分けにくい財産がある場合、換価分割で合意ができることがあります。

換価分割とは、分けにくい財産を売却して金銭に換えた後、金銭を分ける方法です。

換価分割で、公平な遺産分割をすることができます。

②換価分割がおすすめのケース

次のケースでは、換価分割がおすすめです。

(1)相続人間の公平を重視して遺産分割をしたいケース

(2)不動産の共有を避けたいケース

(3)相続税などの出費が予想されるケース

(4)遺産分割協議がまとまらないケース

③換価分割で相続登記は省略できない

相続登記をするためには、手間と時間がかかります。

相続登記を申請すると、登録免許税が課されます。

登録免許税は不動産の評価額によって決まるから、ときには無視できない金額になります。

相続した不動産を売却する場合、相続登記を省略したいと思うかもしれません。

相続登記を省略して、買主に所有権移転登記をすることはできません。

登記は、現在の所有者だけを公示しているわけではないからです。

相続登記を省略すると、登記の信頼が失われます。

実際に被相続人→相続人→買主と、所有権は移転しています。

換価分割で、相続登記は省略できません。

2換価分割のメリット

メリット①公平な遺産分割ができる

不動産などの財産は、物理的に分けにくいでしょう。

相続財産や相続人の一切の事情を考慮して、遺産分割をすることができます。

相続人全員が合意できるのであれば、どのような分け方でもすることができます。

現物分割は、財産をそのままの状態で分割します。

例えば、一部の相続人が不動産を相続し、他の相続人が預貯金を相続することができます。

ときには、不動産は非常に高額で預貯金がわずかな額であることがあるでしょう。

合意できればいいのですが、相続人全員の合意は難しいかもしれません。

換価分割は、いったん売却して金銭に換えた後に金銭を分ける方法です。

金銭だから、公平に分けることができます。

換価分割のメリット1つ目は、公平な遺産分割ができる点です。

メリット②出費に対応できる

不動産を相続したら、名義変更をします。

不動産の名義変更を相続登記と言います。

相続登記をする場合、登録免許税が課されます。

登録免許税は、不動産の価格の1000分の4です。

例えば、固定資産税評価額1億円の不動産であれば、登録免許税は40万円です。

換価分割をすると、不動産などをいったん売却します。

必要な資金を確保しやすくなります。

換価分割のメリット2つ目は、出費に対応できる点です。

メリット③不動産の管理負担がなくなる

不動産をそのまま保有していると、固定資産税が課されます。

必要に応じて不動産の修繕や除草を行う必要があるでしょう。

換価分割では、不動産を手放します。

手放した後は、不動産の管理負担がなくなります。

換価分割のメリット3つ目は、不動産の管理負担がなくなる点です。

メリット④代償金を準備しなくてよい

相続財産の大部分が自宅などの不動産だけという例は珍しくありません。

便利のいい場所にある土地は、わずかな面積であっても高い評価額になるでしょう。

わずかな面籍なのに、土地を現物で分割するのは現実的ではありません。

極端に小さな面積の土地は、使い勝手が良くないからです。

土地の価値が低くなってしまうでしょう。

代償分割とは、一部の相続人が不動産を相続し、他の相続人は固有の財産から代償を受け取る方法です。

代償分割をする場合、不動産を相続する相続人は代償金を払う必要があります。

いつまでたっても、代償金を払ってもらえないとトラブルに発展するでしょう。

換価分割では、売却してから売却代金を分割します。

代償金を準備する必要はありません。

換価分割のメリット4つ目は、代償金を準備しなくてよい点です。

メリット⑤共有トラブルを回避できる

相続財産の分け方は、相続人全員の合意で決定します。

話合いがまとまらない場合、安易に共有が選ばれることがあります。

一見して、公平に見えるからです。

不動産の共有は、デメリットが大きくおすすめできません。

不動産を共有すると、管理や売却の意思決定が難しくなります。

共有者全員の同意が必要になるからです。

共有者全員の同意ができなくなると、共有者間で深刻なトラブルに発展するでしょう。

換価分割では、不動産を売却します。

共有トラブルを回避することができます。

換価分割のメリット5つ目は、共有トラブルを回避できる点です。

3換価分割のデメリット

デメリット①売却益に課税

被相続人が不動産を取取得してから不動産を売却するまでに、値上がりしていることがあります。

不動産を売却すると、譲渡所得を得たと言えます。

譲渡所得に対して、譲渡所得税が課されます。

換価分割のデメリット1つ目は、不動産の売却益に課税される点です。

デメリット②売却価格が市場状況に左右される

不動産などの財産は、市場の状況によって値動きがあります。

売却したいと思っても、相続人が期待するような金額が付かないことがあるでしょう。

換価分割のデメリット2つ目は、売却価格が市場状況に左右される点です。

デメリット③売却条件で相続人トラブル

不動産などの財産は、市場の状況以外にも売却条件によって金額が変わります。

一部の相続人は、金額は安くてもいいから早く売却したいと考えるかもしれません。

一部の相続人は、時間はかかってもいいから高く売却したいと考えるかもしれません。

市場状況が良くない場合、相続人間で話し合いがつかない可能性があります。

換価分割のデメリット3つ目は、売却条件で相続人トラブルになる点です。

デメリット④売却の手間と時間がかかる

換価分割では、不動産を売却するために費用がかかります。

例えば、次のような費用です。

・不動産仲介手数料

・名義変更のための登記費用

・境界確定のための測量費用

・残置物の処理費用

費用以外にも、手間と時間がかかります。

売却条件によっては、売却活動に数か月以上かかるでしょう。

換価分割のデメリット4つ目は、売却の手間と時間がかかる点です。

デメリット⑤感情的に納得できない

不動産が生まれ育った実家であるかもしれません。

相続人の中には、人手に渡ることが感情的に納得できなくなることがあります。

換価分割のデメリット5つ目は、感情的に納得できない点です。

4換価分割における注意点

注意①換価分割は遺産分割協議書に明記

相続財産は、相続人全員の共有財産です。

相続財産の分け方は、相続人全員の合意で決定します。

遺産分割協議書は、相続財産の分け方について相続人全員の合意内容の証明書です。

不動産を売却して売却代金を分割する場合、遺産分割協議書に明記します。

遺産分割協議書に明記しないと、売却代金の分割が単なる贈与に見えるからです。

代表相続人に名義を取得させるのは、換価分割のためであることを明確にします。

そのうえで売却代金から売却にかかるすべての費用を控除した残金を分配することを明記します。

このような記載があれば、原則として、贈与税の課税はされません。

単なる贈与と判断されたら、贈与税の対象になるでしょう。

贈与税は、想像以上に高額になります。

換価分割における注意点1つ目は、換価分割は遺産分割協議書に明記することです。

注意②長期間売却できないと贈与税

遺産分割協議書に「換価分割のため」「売却代金から売却にかかるすべての費用を控除した残金を分配する」とあれば、原則として、問題になることはありません。

不動産が長期間売却できない場合、売却金の分配が何年も後になることがあります。

売却できなければ、このようなことも止むを得ないことです。

一方で登記名義を得た後、長期間経過してから売却金を分配した場合、実態としては贈与として課税されるおそれがあります。

法律上、換価分割による売却金の分配であって、かつ、遺産分割協議書に記載があっても、課税されるリスクがあります。

このようなリスクを考慮に入れて、代表者名義にすることや売却条件の合意をする必要があります。

換価分割における注意点2つ目は、長期間売却できないと贈与税のリスクがあることです。

注意③換価分割で確定申告

被相続人が不動産を取得してから、値上がりしていることが多いでしょう。

不動産などを譲渡して所得を得た場合、譲渡所得税の対象になります。

登記名義人になった相続人だけでなく、売却代金を受け取った相続人全員が確定申告をします。

値上がり益を得ても、特別控除を適用できれば譲渡所得税は課されません。

重要な特別控除は、2種類あります。

居住用不動産の特別控除と被相続人の居住用不動産の特別控除です。

特別控除を適用できれば、譲渡所得から3000万円を控除することができます。

特別控除適用で、譲渡所得税が課されなくなることがあります。

換価分割における注意点3つ目は、換価分割で確定申告する必要があることです。

注意④相続人間で合意できないと遺産分割調停・遺産分割審判

相続人間で遺産分割協議がまとまらないことがあるでしょう。

家庭裁判所の助力を得て、話合いをすることができます。

遺産分割調停とは、家庭裁判所で調停委員のアドバイスを得ながらする話合いです。

遺産分割調停では、数か月から1年以上かかることが多いでしょう。

弁護士などを代理人に立てると、弁護士費用もかさみます。

遺産分割調停で話し合いがつかない場合、遺産分割審判で裁判官が判断します。

遺産分割調停・遺産分割審判になると、追加で時間と費用がかかります。

換価分割における注意点4つ目は、相続人間で合意できないと遺産分割調停・遺産分割審判になることです。

5遺産分割協議書作成を司法書士に依頼するメリット

遺産分割協議書は遺産の分け方について、相続人全員による合意を取りまとめた文書です。

合意がきちんと文書になっているからこそトラブルが防止できるといえます。

つまり、書き方に不備があるとトラブルを起こしてしまう危険があります。

せっかくお話合いによる合意ができたのに、取りまとめた文書の不備でトラブルになるのは残念なことです。

トラブルを防止するため、遺産分割協議書を作成したい方は、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続登記義務化で相続人申告登記

1令和6年(2024年)4月1日から相続登記義務化

①令和6年(2024年)4月1日から相続登記は義務

所有権移転登記をしない場合、所有者はソンをします。

不動産に対して権利主張をする人が現れた場合、所有者のはずなのに権利主張ができないからです。

相続登記は、手間のかかる手続です。

自分で相続登記をしようとするものの、多くの人は挫折します。

相続登記をする場合、登録免許税を納付しなければなりません。

相続登記を専門家に依頼する場合、専門家に報酬を支払う必要があります。

不動産の価値が低い場合、相続登記で手間と費用がもったいないと考える人が少なくありません。

相続登記がされない場合、登記簿を見ても土地の所有者が分からなくなります。

所有者不明の土地の発生を防止するため、相続登記をすることは義務になりました。

②相続登記の猶予期間は3年

令和6年4月1日から相続登記は、3年以内に登記申請をする義務が課されました。

相続登記の猶予期間は、3年です。

相続登記の期限3年のスタートは、知ってからです。

自己のために相続の開始があったことを知って、かつ、不動産を取得することを知った日から、スタートします。

相続が発生したら、近親者には真っ先に連絡するでしょう。

さまざまな家族の事情から、疎遠になっている相続人がいます。

疎遠な相続人は、相続発生から長期間経過してから相続があったことを知るでしょう。

相続があったことを知るまで、期限3年はスタートしません。

相続登記の猶予期間は、たった3年です。

③過去の相続も相続登記義務化の対象

令和6年4月1日から、相続登記は義務になりました。

令和6年4月1日以降に発生した相続は、もちろん対象になります。

令和6年4月1日以前発生の相続も、義務化の対象です。

令和6年4月1日以前発生の相続では、令和6年4月1日に期限3年がスタートします。

④相続登記を怠ると10万円以下のペナルティー

相続登記の期限3年以内に登記申請をしないと、10万円以下のペナルティーの対象になります。

ペナルティーは行政罰だから、前科は付きません。

ペナルティーを払っても、相続登記を代わりにやってくれることはありません。

⑤相続登記義務化の背景

相続登記義務化の背景には、所有者不明土地の問題があります。

不動産の権利を取得したら、通常はすぐに登記申請をします。

価値の低い土地では、相続登記が行われないことがあります。

適切に登記がされないと、所有者が不明になります。

土地の売買や公共事業の実施に、大きな支障をきたします。

社会全体にとって損失となるため、相続登記が義務化されました。

2遺産分割ができないときに相続人申告登記

①相続人申告登記で義務を果たす

相続人申告登記とは、相続人が法務局に対し自分が相続人であることを申告する制度です。

申告に基づいて、登記官が職権で相続人の住所や氏名を登記に付記します。

相続人申告登記をした場合、相続登記の義務を履行したと扱われます。

相続人申告登記は、相続登記の義務を履行しやすくする制度です。

相続人申告登記で、相続登記の義務を果たすことができます。

②遺産分割未了は言い訳にならない

相続が発生したら、相続財産は相続人全員の共有財産です。

不動産を共有するのは、不自由が多いでしょう。

多くの場合、相続人全員で不動産の分け方の合意をします。

さまざまな家族の事情から、分け方の合意が難しいかもしれません。

相続登記には、3年の期限が決められました。

相続財産の分け方に合意ができないから相続登記ができないは、言い訳になりません。

自己のために相続の開始があったことを知って、かつ、不動産を取得することを知っているからです。

相続登記の期限3年が経過すると、ペナルティーの対象になります。

遺産分割未了は、言い訳になりません。

③正当理由でペナルティーの対象外

行政上の義務に違反すると、ペナルティーが課されます。

正当な理由があれば、ペナルティーの対象外です。

法務省ホームページで、正当な理由について次のように示しています。

(1)相続登記の義務に係る相続について、相続人が極めて多数に上り、かつ、戸籍関係書類等の収集や他の相続人の把握等に多くの時間を要する場合

(2)相続登記の義務に係る相続について、遺言の有効性や遺産の範囲等が相続人等の間で争われているために相続不動産の帰属主体が明らかにならない場合

(3)相続登記の義務を負う者自身に重病その他これに準ずる事情がある場合

(4) 相続登記の義務を負う者が配偶者からの暴力の防止及び被害者の保護等に関する法律(平成13年法律第31号)第1条第2項に規定する被害者その他これに準ずる者であり、その生命・心身に危害が及ぶおそれがある状態にあって避難を余儀なくされている場合

(5) 相続登記の義務を負う者が経済的に困窮しているために、登記の申請を行うために要する費用を負担する能力がない場合

正当な理由があると認められれば、ペナルティーの対象外になります。

3相続人申告登記のやり方

①登記名義人の相続人が申出

相続人申告登記は、登記名義人の相続人であることを公示する制度です。

相続人申告登記では、次の事項を申出します。

(1)申出人の氏名及び住所

(2)代理人の氏名及び住所

(3)申出の目的

(4)申出に係る不動産の所在事項

相続人になる人は、法律で決められています。

多くの場合、複数の人が相続人なるでしょう。

相続人申告登記では、自分が相続人のひとりであれば申出をすることができます。

他の相続人について調査することなく、自分が相続人であることを申し出することができます。

相続人になる人が相続人申告登記の申出をします。

②相続人申告登記は押印・電子署名不要

相続人申告登記の申出書に、押印は不要です。

相続人申告登記の申出書は、オンラインで提出することができます。

オンライン請求で、電子署名は不要です。

相続人申告登記は、委任状を発行して司法書士などの専門家に依頼することができます。

相続人申告登記の委任状に、押印は不要です。

③相続人申告登記の必要書類

相続人申告登記の必要書類は、次のとおりです。

〇配偶者または子どもが申出をする場合

(1)被相続人の除票

(2)被相続人の戸籍謄本

(3)申出人の戸籍謄本

(4)申出人の住民票

(5)委任状

〇親などの直系尊属が申出をする場合

(1)被相続人の除票

(2)被相続人の出生から死亡までの連続した戸籍謄本

(3)申出人の戸籍謄本

(4)申出人の住民票

(5)委任状

相続人申告登記は、法定相続情報一覧図を利用することができます。

複数の相続人申告登記をする場合、添付書類を援用することができます。

相続人申告登記の添付書類は、希望すれば原本還付してもらえます。

住所の記載入り相続関係説明図を添付した場合、住民票もコピーを提出したと扱われます。

住民票上の申出人の氏名のふりがな及び生年月日を記載した場合、住民票は提出不要です。

住民票コードを提出することで、住民票の提出を省略することはできません。

相続登記義務化は、令和6年4月1日以前に発生の相続であっても対象になります。

古い相続の場合、被相続人の住民票を取得できないことがあります。

住民票には、保存期間が決められているからです。

保存期間が経過したら、順次廃棄されます。

住民票や戸籍の附票を提出できない場合、申出人から法務局長あて上申書を提出します。

上申書とは、被相続人と所有権登記名義人は同一人物ですという申立てです。

上申書には、申立人の印鑑証明書を添付します。

被相続人の死亡日から考えて廃棄済であることが明らかである場合、不在籍証明書などの公的書類は不要です。

④相続人申告登記で登録免許税はかからない

相続人申告登記では、登録免許税は課されません。

相相続人申告登記があった場合、登記官職権で登記されるからです。

⑤相続人申告登記の申出書は郵送で提出できる

相続人申告登記の申出書は、紙で作成することができます。

紙で作成した相続人申告登記の申出書は、郵送で提出することができます。

普通郵便で送付しても、差し支えありません。

相続人申告登記の申出書は戸籍謄本や住民票を一緒に送るから、記録が残る郵便が安心です。

⑥相続人申告登記の手順

手順①相続の開始を確認

被相続人の死亡を戸籍謄本で確認します。

戸籍謄本を取得すると、死亡日が確認できます。

相続人申告登記の手順1つ目は、相続の開始を確認することです。

手順②相続人を確認

相続人の戸籍謄本を取得して、相続人であることを確認します。

相続人申告登記の手順2つ目は、相続人を確認することです。

手順③必要書類の準備

必要書類は、先に説明したとおりです。

相続人申告登記の手順3つ目は、必要書類の準備です。

手順④相続人申告登記の申出書を作成提出

相続人申告登記の申出書は、紙で提出することができます。

登記・供託オンライン申請システムを利用して、オンラインで提出することができます。

相続人申告登記の手順4つ目は、相続人申告登記の申出書を作成提出することです。

手順⑤登記完了

法務局の審査が完了すると、登記が実行されます。

相続人申告登記の手順5つ目は、登記完了です。

⑦売却するときは相続登記が必要

相続人申告登記は、登記名義人の相続人であることを公示する制度です。

相続登記をすると、所有者であることが公示されます。

相続人だから、所有者になる可能性がある人に過ぎないと言えます。

相続人申告登記の名義人は、所有者になることも所有者にならないこともあります。

相続人申告登記と相続登記の大きなちがいです。

不動産を売却する場合、相続登記を省略することはできません。

不動産を売却したのは、所有者のはずだからです。

所有権は、被相続人→相続人→買主と移動しています。

登記は、権利の移転の過程も公示しています。

所有権移転の実態を表していない場合、登記制度への信頼が失墜するからです。

このようなことが許されるはずがありません。

相続人申告登記では、登記名義人の相続人であることを公示したに過ぎません。

不動産を売却する場合、相続人申告登記をした後であっても相続登記が必要です。

4相続人申告登記のメリットデメリット

メリット①相続人申告登記でペナルティー10万円を回避

相続人申告登記をすると、ペナルティー10万円を回避することができます。

相続人申告登記のメリット1つ目は、ペナルティー10万円を回避できる点です。

メリット②単独で相続人申告登記ができる

相続人全員の協力がなくても、相続人申告登記をすることができます。

相続人申告登記のメリット2つ目は、単独で相続人申告登記ができる点です。

メリット③登録免許税が課されない

相続人申告登記は、登記官に対して相続人であることを申告する制度です。

相続人と申告した後、登記官が職権で登記します。

職権登記に、登録免許税は課されません。

相続人申告登記のメリット3つ目は、登録免許税が課されない点です。

メリット④手続がカンタン

相続人申告登記をする場合、申告する人が相続人であることが分かる戸籍謄本のみで差し支えありません。

相続人申告登記のメリット4つ目は、手続がカンタンである点です。

デメリット①あらためて相続登記が必要

相続人申告登記をしてもペナルティーを回避できるだけで、相続登記がされていません。

相続人申告登記のデメリット1つ目は、あらためて相続登記が必要である点です。

デメリット②相続人申告登記だけで売却ができない

相続人申告登記は、登記名義人の相続人が公示されます。

相続人申告登記には、相続登記の効果はありません。

相続人申告登記のデメリット2つ目は、相続人申告登記だけで売却ができない点です。

デメリット③他の相続人にペナルティーのおそれ

相続人申告登記でペナルティーを回避できるのは、申出人だけです。

相続人申告登記のデメリット3つ目は、他の相続人にペナルティーのおそれがある点です。

5相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続は一生のうち何度も経験するものではないでしょう。

だれにとっても不慣れで、手際よくできるものではありません。

相続登記は、相続手続の中でも手間がかかる難しい手続です。

相続登記は難しい手間がかかる手続なので、司法書士などの専門家に依頼するでしょう。

相続手続で挫折しがちなのは、戸籍謄本などの書類収集や遺産分割協議書の作成です。

書類収集や遺産分割協議書の作成は、司法書士に依頼することができます。

司法書士が戸籍謄本や遺産分割協議書を準備したうえに、法務局の厳重な審査をします。

法務局の審査が通った戸籍謄本や遺産分割協議書だから、銀行などの相続手続先で指摘があることはありません。

銀行などの独自書類の内容などに指摘があるとしても、簡単に済むことがほとんどでしょう。

相続手続をスムーズに進めたい方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続登記で不動産番号

1不動産番号で不動産を特定できる

①不動産番号は13桁の数字

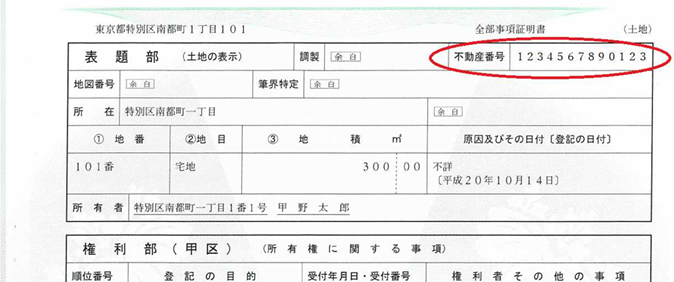

不動産番号は、一筆の土地または一棟の建物ごとに付けられた番号です。

不動産番号は、13桁の数字です。

13桁の数字で、不動産を特定することができます。

不動産番号は、表示に関する登記事項のひとつです。

登記簿謄本を取得すると、表題部に記載されています。

②所在・地番や所在・家屋番号は分かりやすい

土地の登記簿謄本を取得すると、表題部に土地の所在と地番が記載されています。

地番とは、一筆の土地ごとに付けられた番号です。

土地の所在と地番を組み合わせて、土地を特定することができます。

建物の登記簿謄本を取得すると、表題部に建物の所在と家屋番号が記載されています。

家屋番号は、一棟の建物ごとに付けられた番号です。

建物の所在と家屋番号を組み合わせて、建物を特定することができます。

地番と番地は、別のものです。

番地は、住居表示です。

番地は、街を分かりやすく表示するために付けられた番号です。

地域によっては、地番と番地が同じことがあります。

土地の所在や建物の所在は、〇〇市〇〇区〇〇町〇丁目などと表現されます。

書類に取りまとめた場合、所在・地番や所在・家屋番号は分かりやすい書類になります。

③不動産番号で登記簿謄本を請求することができる

不動産番号で、不動産を特定することができます。

登記簿謄本は、インターネットを使って請求することができます。

不動産番号を記載するだけで、インターネット請求をすることができます。

13桁の数字を入力するだけなので、ラクに手続をすることができます。

不動産番号で登記簿謄本を請求できるのは、インターネットで請求する場合だけです。

法務局の窓口で請求する場合や申請書を郵送して請求する場合は、従来どおり、所在・地番や所在・家屋番号を記載します。

登記簿謄本は不要だけど、登記の内容を知りたいことがあるでしょう。

インターネットを使って、登記情報を取得することができます。

登記情報を取得する場合、不動産番号を記載するだけで請求することができます。

13桁の数字を間違えて入力すると、まったく別の不動産になってしまいます。

不要な登記簿謄本や登記情報を取得してしまうおそれがあります。

不動産番号はカンタンで便利な反面、分かりにくいのが欠点です。

④不動産番号がない不動産がある

インターネットを使って取得した登記簿謄本や登記情報には、必ず、不動産番号が記載されています。

登記簿は、コンピュータ化されている登記簿とコンピュータ化されていない登記簿があります。

コンピュータ化されていない登記簿の不動産には、不動産番号がありません。

コンピュータ化されていない登記簿は、インターネットで登記簿謄本を請求することができません。

⑤登記識別情報は不動産の所有者の証明

不動産について権利を取得した場合、原則として、権利証が発行されます。

権利証は、古いものは登記済証、現在では登記識別情報と言います。

オンライン指定庁になったときから、登記識別情報が発行されています。

登記識別情報は、12桁の数字とアルファベットの組み合わせです。

登記識別情報は、不動産の権利者であることの証明です。

不動産を売却するときや担保に差し出すとき、不動産に登記申請をします。

不動産の権利者が登記申請に関与していることの証明として、登記識別情報を法務局に提供します。

登記申請以外で、登記識別情報が必要になることはありません。

通常は、登記申請直前に開封して直ちに申請します。

登記識別情報を他人に知られると、権利書が奪われた場合と同じ危険があります。

登記識別情報は不動産の所有者の証明だから、他の人に知られないようにする必要があります。

2相続登記の申請書で不動産番号

①不動産を特定して相続登記

相続による不動産の名義変更を相続登記と言います。

相続登記をする場合、名義変更をする不動産を特定しなければなりません。

家族にとって自宅などは当然知っていることです。

法務局などの第三者には、どこにあるどの不動産なのか分からないからです。

申請の対象となる不動産を特定して、相続登記をします。

②不動産番号だけ記載して相続登記ができる

不動産番号のみ記載するときの記載例

不動産番号 1234567890123

不動産番号 2345678901234

不動産番号 3456789012345

不動産番号は、不動産を特定するための番号です。

相続登記をする場合、不動産を特定して登記申請をしなければなりません。

相続登記の申請書に、不動産番号を記載することができます。

不動産番号で不動産を特定することができるからです。

不動産番号だけ記載して、相続登記をすることができます。

③不動産番号と所在・地番の両方記載がおすすめ

(1)不動産番号と所在・地番の両方記載の記載例

不動産番号 1234567890123

所在 ○○市○○町○丁目

地番 ○番○

地目 宅地

地積 200㎡

(2)不動産番号と所在・家屋番号の両方記載の記載例

不動産番号 2345678901234

所在 ○○市○○町○丁目

家屋番号 ○番○

種類 居宅

構造 木造瓦葺2階建

床面積 1階 100.00㎡ 2階 100.00㎡

不動産番号を記載すれば、不動産を特定することができます。

不動産番号は、13桁の数字です。

一目でどの不動産なのか分かりにくいのが欠点です。

13桁の数字を記載するときに間違えてしまっても、気がつきにくいでしょう。

関係ない不動産に相続登記を申請してしまうことがないように、所在・地番や所在・家屋番号を記載する方が安全です。

相続登記をする場合、不動産番号と所在・地番や所在・家屋番号の両方を記載することができます。

土地について申請する場合、次の事項を記載します。

(1)所在

(2)地番

(3)地目

(4)地積

建物について申請する場合、次の事項を記載します。

(1)所在

(2)家屋番号

(3)種類

(4)構造

(5)床面積

不動産番号を記載した方が法務局にとって審査しやすいでしょう。

法務局が相続登記を受付した場合、受付のお知らせが発行されます。

相続登記の申請に不動産番号と所在・地番や所在・家屋番号の両方を記載した場合、受付のお知らせにも両方記載されます。

受付のお知らせを見ることで、確実に登記申請をしたことが確認できます。

不動産番号と所在・地番や所在・家屋番号の両方を記載した場合、申請内容が一目瞭然です。

④不動産番号を間違えたら登記できない

不動産番号は、13桁の数字です。

一目でどの不動産なのか分かりにくいのが欠点です。

数字を間違えた場合、まったく別の不動産になります。

相続登記を申請しても、認められません。

不動産は重要な財産であることが多いから、厳格に審査されます。

軽微なミスであれば、申請を補正することができます。

相続登記の対象となる不動産を間違えた場合、軽微なミスとは言えません。

重大なミスでは、申請を補正することができません。

いったん登記申請を取り下げて、やり直しになります。

⑤敷地権付マンションは不動産番号だけでは不足

敷地権のあるマンションの記載例

(一棟の建物の表示)

所在 ○○市○○町○丁目○番地○

建物の名称 ○○○○マンション

(専有部分の建物の表示)

不動産番号 3456789012345

家屋番号 ○○町○丁目○番○の○

建物の名称 ○○○

種類 居宅

構造 鉄筋コンクリート造1階建

床面積 ○階部分 ○○.○○㎡

価格 金○○○○万円

(敷地権の表示)

符号 1

所在 ○○市○○町○丁目

地番 ○番○

地目 宅地

地積 ○○○.○○㎡

(敷地権の種類)

所有権

(敷地権の割合)

持分 ○○○○○○分の○○○○○○

符号 2

所在 ○○市○○町○丁目

地番 ○番○

地目 宅地

地積 ○○○.○○㎡

(敷地権の種類)

所有権

(敷地権の割合)

持分 ○○○○○○分の○○○○○○

分譲マンションのように1棟の建物の一部を独立して所有できる建物を区分建物と言います。

区分建物が建っている土地が、敷地です。

敷地を使う権利とマンションのお部屋の権利を一体化して処分するようにしたのが、敷地権付区分建物です。

敷地権付区分建物の場合、マンションを売買するとき敷地を使う権利とマンションのお部屋の権利は一緒についてきます。

敷地を使う権利とマンションのお部屋の権利は、命運を共にする運命共同体です。

新しいマンションのほとんどは、敷地権付区分建物です。

敷地権付マンションは、お部屋の権利に不動産番号が付いています。

敷地権付マンションの相続登記は、敷地を使う権利とマンションのお部屋の権利の名義変更です。

敷地権付マンションの相続登記をする場合、不動産番号だけでは不足です。

敷地を使う権利を含めて相続登記をするからです。

3相続登記の委任状に不動産番号

相続登記は、相続手続の中でも難しい手続です。

多くの人は、司法書士などの専門家に依頼します。

司法書士などの専門家に依頼する場合、法務局に委任状を提出します。

委任状は、代理人に依頼した内容を証明する書類です。

どの不動産について、どういう内容の登記を依頼したのか委任状で明らかにします。

委任状に不動産を記載する場合、不動産番号だけ記載することができます。

不動産番号だけ記載した場合、分かりにくいのが欠点です。

分かりやすさを考えるのであれば、不動産番号と所在・地番や所在・家屋番号の両方記載がおすすめです。

不動産番号の記載誤りがあった場合、適切な委任があったとは認められません。

多くの場合、いったん取下げてやり直しになるでしょう。

4遺産分割協議書に不動産番号は記載しなくてもよい

相続が発生した場合、被相続人のものは相続人全員の共有財産になります。

相続財産の分け方は、相続人全員の合意で決めなければなりません。

相続人全員の合意内容を取りまとめた文書が遺産分割協議書です。

遺産分割協議書は、相続人全員に確認してもらいます。

問題がなければ、相続人全員が記名し実印で押印します。

相続人全員が確認するときに、分かりやすい表現をするといいでしょう。

不動産番号で不動産を特定することができます。

相続人は13桁の数字を見て、どの不動産なのか分からないでしょう。

土地であれば、所在、地番、地目、地積を記載するといいでしょう。

建物であれば、所在、家屋番号、種類、構造、床面積を記載するといいでしょう。

13桁の数字を記載する場合、間違いやすいものです。

記載しても問題にはなりませんが、よく注意して間違いのないようにしましょう。

記載誤りが心配ならば、あえて記載する必要はありません。

5相続登記を司法書士に依頼するメリット

相続が発生すると、相続人は悲しむ暇もなく相続手続に追われます。

ほとんどの人は相続手続は不慣れで、聞き慣れない法律用語で疲れ果ててしまいます。

インターネットの普及で多くの人は簡単に多くの情報を手にすることができるようになりました。

多くの情報の中には正しいものも、適切でないものも同じように混じっています。

相続登記もカンタンにできる、ひとりでできたという記事も散見されます。

不動産は、重要な財産であることも多いものです。

登記手続は、一般の方から見ると些細なことと思えるようなことでやり直しになります。

法務局の登記手続案内を利用すれば、シンプルな事例の申請書類などは教えてもらえます。

通常と異なる事例に関しては、わざわざ説明してくれません。

司法書士などの専門家から見れば、トラブルのないスムーズな相続手続であっても、知識のない一般の方はへとへとになってしまいます。

住所がつながらない場合など、シンプルな事例とは言えない事情がある場合は申請を取下げて、やり直しになることが多いでしょう。

司法書士は登記の専門家です。

スムーズに相続登記を完了させたい方は司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続登記義務化は過去の相続も対象になる

1相続登記義務化は令和6年4月1日スタート

①所有権移転登記は原則として権利

不動産に対する権利が変動した場合、登記をします。

権利が変動した場合で最もイメージしやすいものは、不動産を購入して所有権を取得した場合でしょう。

不動産を購入して所有権を取得した場合、購入したタイミングですぐに所有権移転登記をします。

登記をしていないと、不動産に対して権利主張をする人が現れた場合に負けてしまうからです。

不動産を購入して所有権を取得したはずなのに、見知らぬ人が不動産は自分のものだから明け渡して欲しいと言ってくるようなケースです。

登記がある場合、不動産は自分のものだから明け渡す必要はないと言い返すことができます。

登記がない場合、不動産を明け渡さなければならなくなるかもしれません。

せっかく不動産を購入したのに、不動産を明け渡さなければならなくなることは何としても避けたいはずです。

不動産は自分のものだと主張するために、購入したタイミングですぐに所有権移転登記をします。

所有権移転登記をしない場合、所有者は権利主張ができません。

所有権移転登記をしない場合、所有者が不利益を受けます。

所有権移転登記をすることは、所有者の権利であって義務ではありません。

②相続登記は義務

所有権移転登記をしない場合、所有者はソンをします。

不動産に対して権利主張をする人が現れた場合、所有者のはずなのに権利主張ができないからです。

不動産には不便な場所にあるなどの理由で、価値が低い土地が存在します。

所有者にとって利用価値が低い土地に対して権利主張をする人が現れた場合、所有者として権利主張する必要を感じないかもしれません。

相続登記は、手間のかかる手続です。

自分で相続登記をしようとするものの、多くの人は挫折します。

相続登記をする場合、登録免許税を納付しなければなりません。

相続登記を専門家に依頼する場合、専門家に報酬を支払う必要があります。

不動産の価値が低い場合、相続登記で手間と費用がもったいないと考える人が少なくありません。

相続登記がされない場合、登記簿を見ても土地の所有者が分からなくなります。

所有者不明の土地の発生を防止するため、相続登記をすることは義務になりました。

相続登記義務化は、令和6年4月1日スタートです。

③相続登記の期限は3年以内

相続登記は、3年以内に申請しなければなりません。

相続登記の申請義務を果たしていない場合、ペナルティーが課されます。

令和6年4月1日以前に発生した相続であっても、ペナルティーが課される予定です。

相続登記は、手間がかかる難しい手続です。

相続人申告登記は、相続登記より簡単に手続をすることができます。

3年の期限内に相続人申告登記をした場合、ペナルティーを免れることができます。

2相続登記義務化は過去の相続も対象になる

①令和6年4月1日以降に発生の相続が対象になる

相続登記の申請義務が課せられるのは、令和6年4月1日です。

令和6年4月1日以降に発生した相続は、当然に対象になります。

②令和6年4月1日以前に発生の相続が対象になる

ずっと以前に相続が発生したのに、相続登記を放置している例は少なくありません。

令和6年4月1日以前に発生した相続であっても、相続登記は義務になります。

③相続人へ遺贈の登記が対象になる

遺贈とは、遺言書を作成して相続人や相続人以外の人に財産を引き継いでもらうことです。

相続人になる人は、法律で決められています。

法律で決められた人以外の人は、相続人になりません。

相続人以外の人に財産を引き継いでもらいたい場合、相続させることはできません。

相続できるのは、相続人だけだからです。

相続人以外の人に財産を引き継いでもらいたい場合、遺贈することができます。

遺贈を受けることができるのは、相続人や相続人以外の人です。

相続人は、相続することができるし遺贈を受けることができます。

相続人以外の人は、相続することはできないけど遺贈を受けることができます。

相続人は、遺贈を受けることができます。

不動産を遺贈する場合、不動産の名義変更をします。

相続人に対する遺贈の登記は、相続人が単独で申請することができます。

相続人に対して不動産を遺贈する場合、遺贈の登記は義務化の対象です。

④相続人以外の人へ遺贈の登記は対象外

相続人は、相続することができます。

相続人に対して、遺贈することはあまりないでしょう。

遺贈を受けるのは、多くの場合、相続人以外の人です。

相続人以外の人が遺贈を受ける場合、遺贈の登記は義務化の対象外です。

相続人以外の人への遺贈の登記は、単独申請をすることができません。

遺贈義務者と遺贈を受ける人の協力で、登記申請をします。

遺贈義務者の協力がないと、登記申請をすることができません。

相続人以外の人へ遺贈の登記は、義務化の対象外です。

⑤正当な理由があるときは対象外

相続登記は、3年以内に申請しなければなりません。

相続登記の申請義務を果たしていない場合、ペナルティーが課されます。

相続登記ができない正当な理由があるときは、ペナルティーの対象外です。

正当な理由には、次のものがあります。

・相続人の数がきわめて多く、戸籍関係書類などの収集や相続人の把握に時間を要する場合

・遺産の範囲や遺言の有効性が争われているため、不動産の帰属主体が明らかでない場合

・相続登記の申請義務者に重病などの事情がある場合

・相続登記の申請義務者がDV被害者で、避難を余儀なくされている場合

・相続登記の申請義務者が経済的に困窮しており、相続登記の費用を負担する能力がない場合

ペナルティーを免れても、相続登記の義務があります。

3相続人申告登記のメリット

メリット①相続人申告登記でペナルティー10万円を回避

相続人申告登記は、登記官に対して相続人であることを申告する制度です。

相続人申告登記をした場合、登記義務を履行したとみなされます。

遺産分割協議が長引く場合、数年単位の時間がかかります。

相続人申告登記をすると、ペナルティー10万円を回避することができます。

相続人申告登記でペナルティー10万円を回避できることは、大きなメリットです。

メリット②単独で相続人申告登記ができる

相続財産の分け方は、相続人全員の合意で決定します。

相続人全員の合意がない場合、遺産分割協議が成立しません。

遺産分割協議が成立しないと、相続登記はできないでしょう。

一部の相続人が相続人申告登記をすることができます。

相続人全員の協力がなくても、相続人申告登記をすることができます。

一部の相続人で相続人申告登記ができるのは、メリットです。

メリット③登録免許税がかからない

相続人申告登記は、登記官に対して相続人であることを申告する制度です。

相続人と申告した後、登記官が職権で登記します。

職権登記に、登録免許税は課されません。

相続登記を申請する場合、登録免許税を納める必要があります。

価値が高い不動産である場合、高額な登録免許税を納めることになります。

相続人申告登記には登録免許税が課されないのは、メリットです。

メリット④手続がカンタン

相続財産の分け方は、相続人全員の合意で決定します。

相続人全員の合意がない場合、遺産分割協議が成立しません。

相続が発生してから長期間経過している場合、相続人が後に死亡していることがあります。

相続が発生した後に相続人が死亡した場合、死亡した相続人の相続人が引き継ぎます。

死亡した相続人と気やすく話し合いができても、死亡した相続人の相続人は関係が薄いことが多いでしょう。

相続が発生してから相当長期間経過している場合、複数の相続人が後に死亡していることがあります。

相続登記ができないまま相当長期間経過した場合、相続関係が複雑になっているでしょう。

準備する戸籍謄本だけでも、相当大量になります。

相続人申告登記をする場合も相続登記をする場合も、戸籍謄本を準備します。

相続登記をする場合、相続関係の全容が分かる戸籍謄本を準備しなければなりません。

相続人申告登記をする場合、申告する人が相続人であることが分かる戸籍謄本のみで差し支えありません。

戸籍謄本の準備は、相続手続の最初の難関です。

戸籍謄本を集めるのも読み解くのも、想像以上にタイヘンだからです。

相続人申告登記では、準備する戸籍謄本が少なく済みます。

手続がカンタンなのは、メリットです。

メリット⑤登録免許税が課されない

相続登記を申請する場合、登録免許税を納める必要があります。

登録免許税の税率は、1000分の4です。

対象となる不動産の固定資産評価額に税率をかけて計算します。

例えば、不動産の固定資産税評価額が1000万円の場合、4万円納めます。

不動産によっては、価値が高いことがあるでしょう。

価値が高い不動産を相続した場合、高額な登録免許税を納める必要があります。

相続人申告登記では、登録免許税が課されません。

登録免許税が課されないのは、メリットです。

4相続人申告登記のデメリット

デメリット①あらためて相続登記が必要

相続人申告登記をした場合、登記義務を果たしたと見なされます。

相続人申告登記をすると、ペナルティー10万円を回避することができます。

ペナルティーを回避できるだけで、相続登記がされていません。

相続財産の分け方は、相続人全員の合意で決定します。

相続人全員の合意で遺産分割協議が成立したら、相続登記が必要です。

相続人申告登記をした後で、あらためて相続登記が必要になります。

ペナルティーを回避できるだけだから、2度手間と言えます。

相続人申告登記をした後であらためて相続登記が必要になるのは、デメリットです。

デメリット②相続人申告登記だけで売却ができない

相続人申告登記をしても、ペナルティー回避の効果しかありません。

相続人申告登記をしても、あらためて相続登記が必要になります。

相続人申告登記には、相続登記の効果はないからです。

相続が発生した後、不動産を売却したいことがあるでしょう。

不動産の売却をする場合、相続登記を省略できません。

相続登記をしないと、買主に登記を移転させることができないからです。

所有権移転登記ができないと、買主は困ります。

所有者として権利主張する場合、登記が条件となるからです。

相続登記をしないと、事実上売却はできないでしょう。

相続人申告登記だけで売却ができないのは、デメリットです。

デメリット③他の相続人にペナルティーのおそれ

一部の相続人が相続人申告登記をすることができます。

相続人全員の協力がなくても、相続人申告登記をすることができます。

相続人申告登記をすることでペナルティー回避できるのは、申告した人のみです。

相続人は複数いることが多いでしょう。

相続人申告登記でペナルティー回避をする場合、相続人全員が手続をする必要があります。

一部の相続人のみが相続人申告登記をした場合、他の相続人にペナルティーが課されるおそれがあります。

他の相続人にペナルティーが課されるおそれがあるのは、デメリットです。

デメリット④相続人代表者と見られて固定資産税

相続人申告登記をした場合、登記されます。

不動産の登記簿謄本は、手続し手数料を払えばだれでも取得することができます。

不動産を所有していると、固定資産税が課されます。

遺産分割協議中であっても、固定資産税は課されます。

遺産分割協議中の固定資産税は、相続人全員の連帯責任です。

市区町村は、原則として、相続人代表者に納税通知書を送ります。

相続人申告登記をした場合、市区町村から相続人代表者と見られるでしょう。

相続人代表者と見られて固定資産税納税通知書が送られるのは、デメリットです。

デメリット⑤あやしい不動産業者から営業

不動産の登記簿謄本は、手続し手数料を払えばだれでも取得することができます。

ときには不動産業者が取得することがあります。

相続人申告登記がされている場合、相続人間でトラブルがあることが想像されるでしょう。

不動産の共有持分を売ってほしいなどの営業を受けることがあります。

相続人申告登記をした場合、あやしい不動産業者のターゲットになるかもしれません。

あやしい不動産業者から営業を受けることになるのは、デメリットです。

5相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続は、一生のうち何度も経験するものではありません。

だれにとっても不慣れで、手際よくできるものではありません。

相続手続で使われる言葉は、法律用語です。

一般の方にとって、日常で聞き慣れないものでしょう。

不動産は重要な財産であることも多いものです。

登記手続は一般の方から見ると些細なことと思えるようなことで、やり直しになります。

日常の仕事や家事のうえに、これらのことがあると、疲労困憊になってしまうことも多いでしょう。

司法書士などの専門家から見れば、トラブルのないスムーズな相続手続きであっても、多くの方はへとへとになってしまうものです。

相続手続きに疲れてイライラすると普段は温厚な人でも、トラブルを引き起こしかねません。

司法書士などの専門家はこのような方をサポートします。

相続手続でへとへとになったから先延ばしするより、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

任意後見監督人は不要にできない

1任意後見監督人は必ず存在

任意後見は、任意後見監督人が選任されてからスタートします。

日常生活を監視されるイメージから、任意後見監督人に不安を感じる人もいるかもしれません。

任意後見監督人をなしにしたいと言う方もたくさんいます。

成年後見(法定後見)制度では、家庭裁判所の判断で成年後見監督人が置かれることも置かれないこともあります。

任意後見制度では、任意後見監督人は必ず置かれます。

任意後見制度では、任意後見監督人をなしにするわけにはいかないのです。

家庭裁判所が任意後見監督人を選任することが、任意後見の始まりだからです。

2任意後見監督人とは

任意後見制度は、あらかじめ契約で「必要になったら後見人になってください」とお願いしておく制度です。

成年後見(法定後見)制度では、家庭裁判所の判断で成年後見人が選ばれます。

本人や家族の知らない専門家が選ばれるのがおよそ80%です。

任意後見契約をする人の多くは、家族に後見人になってもらいたい人です。

任意後見監督人は、任意後見制度を利用する際、任意後見人を監督する人です。

任意後見人が不正をしないかきちんと監督するのが仕事です。

任意後見人が不正をしないかきちんと監督すると聞くと、反発を感じて任意後見監督人をなしにしたいと思うかもしれません。

任意後見人は、多くの場合、本人の家族です。

本人の家族が法律の専門家であることはあまりないでしょう。

客観的には不正と判断されることを知識不足によってやってしまうことがあります。

後見事務の範囲を逸脱してしまう可能性があります。

任意後見契約から逸脱していても、任意後見人が気付かないかもしれません。

法律の知識がないから、不安になりながら任意後見事務をすることになります。

後見事務に不安がある場合、家庭裁判所に相談することは大切です。

家庭裁判所はあまり身近な役所ではないため、気軽に相談するのは難しいでしょう。

任意後見監督人は、任意後見人の相談相手です。

任意後見人にとって、家庭裁判所より任意後見監督人の方が話しやすいでしょう。

任意後見監督人は、任意後見人から相談に応じることで、任意後見人が不正なく事務を行うように監督したと言えるのです。

任意後見監督人は、任意後見人を見張る人というよりはサポートする人です。

任意後見監督人は、任意後見人が任意後見契約どおり適切に事務を行うようにサポートし、家庭裁判所に報告します。

家庭裁判所は、任意後見監督人の監督をしています。

3任意後見監督人の職務

①任意後見人の監督

任意後見人は、本人の財産管理をします。

任意後見監督人は、任意後見人が本人の財産を適切に管理しているか監督します。

任意後見人に判断が難しいことの相談を受けます。

任意後見監督人がする監督とは、任意後見人を見張りいうよりはサポートです。

②家庭裁判所へ報告

任意後見人は、任意後見監督人に監督されます。

任意後見監督人は、家庭裁判所に監督されます。

家庭裁判所は任意後見監督人を監督することで、任意後見人を監督します。

任意後見監督人は、家庭裁判所に対して後見事務を報告します。

任意後見監督人が家庭裁判所に報告できるように、任意後見人は任意後見監督人に報告をしなければなりません。

③任意後見人の代理をする

任意後見人が事故などで必要な職務ができない場合があります。

任意後見監督人は、任意後見人の代理で必要な処分をします。

任意後見人と本人で、利益相反になる場合があります。

利益相反とは、一方がソンすると他方がトクする関係のことです。

本人がソンすると任意後見人がトクする関係になる場合、任意後見人は本人を代理することができません。

典型的には、遺産分割協議です。

本人と任意後見人が相続人になる場合、利益相反になります。

利益相反になるから、遺産分割協議ができません。

任意後見監督人が、本人を代理して遺産分割協議をします。

別途、特別代理人を選任する必要はありません。

4任意後見監督人は原則専門家で報酬1~2万円程度

任意後見監督人を家庭裁判所に選んでもらうことで、任意後見はスタートします。

任意後見監督人の候補者を立てることはできますが、家庭裁判所は候補者を選ぶことも候補者を選ばないこともできます。

任意後見監督人に選ばれるのは、原則として、家族以外の専門家です。

家庭裁判所が選んだ任意後見監督人に不服を言うことはできません。

候補者と別の人であっても任意後見監督人選任の申立てを取り下げることはできません。

任意後見監督人になれないのは次の人です。

①任意後見受任者や任意後見人の配偶者

②任意後見受任者や任意後見人の直系血族

③任意後見受任者や任意後見人の兄弟姉妹

任意後見受任者や任意後見人の家族は、任意後見監督人にふさわしくないという意味です。

任意後見監督人は任意後見人が不正なく事務を行うように監督する人です。

任意後見人が不正をした場合、指摘して不正をたださなければなりません。

任意後見監督人が家族の場合、任意後見人の不正を見つけてもわざと見逃すかもしれません。

多くの場合で任意後見人が本人の家族だから、任意後見監督人は専門家がふさわしいといえます。

任意後見受任者や任意後見人の家族から利益を得ている人もふさわしくありません。

任意後見受任者や任意後見人の家族から利益を得ている場合、利益を失うことをおそれて不正をわざと見逃すかもしれないからです。

任意後見受任者や任意後見人の家族の顧問税理士などは、任意後見受任者や任意後見人の家族から報酬を得ている人です。

報酬を失うことをおそれて、適切な職務執行ができないおそれがあります。

たとえ、不正を見逃すようなことをしなかったとしても、客観的には適切な職務執行をしていないのではないかと疑われます。

任意後見人の財産管理方針に他の家族が賛同できない場合に、疑いがより強まります。

ふさわしくない任意後見監督人の存在が、家族のトラブルを大きくすることになります。

任意後見監督人の候補者を立てるときは、ふさわしい人物を推薦しましょう。

任意後見監督人が家族以外の専門家の場合、本人の財産から報酬を支払う必要があります。

任意後見人の報酬は任意後見契約の中で決めることができます。

任意後見人が家族の場合、無報酬のことも多いものです。

任意後見監督人の報酬は、家庭裁判所が任意後見契約の内容に応じて決定します。

管理財産の規模が5000万円までなら、おおむね1~2万円程度です。

5000万円超なら、おおむね2~3万円程度です。

5任意後見監督人選任の申立て

家庭裁判所が任意後見監督人を選任するためには、原則として本人の同意が必要です。

任意後見監督人を家庭裁判所に選んでもらうことで、任意後見はスタートするからです。

任意後見監督人選任の申立てをすることができるのは、次の人です。

①本人

②配偶者

③4親等内の親族

④任意後見受任者

任意後見監督人選任の申立先は、本人の住所地を管轄する家庭裁判所です。

家庭裁判所の管轄は、裁判所のホームページで調べることができます。

任意後見監督人選任の申立書に添付する書類は、次のとおりです。

①本人の戸籍謄本

②任意後見契約公正証書の写し

③本人の成年後見登記事項証明書

④診断書(家庭裁判所指定様式のもの)

⑤本人の財産状況の分かる資料

不動産があれば、登記事項証明書、固定資産評価証明書

預貯金であれば、通帳の写し、残高証明書

⑥任意後見監督人の候補者の住民票

⑦収支予定表

⑧事情説明書

任意後見監督人を選任する前に、任意後見人になる人に家庭裁判所の面談調査があります。

任意後見人が適切でない場合、法定後見の申立をするようにすすめられます。

6任意後見監督人は簡単に辞任解任できない

①任意後見監督人は正当理由があるときだけ辞任できる

任意後見監督人が辞任することができるのは、正当理由があると認められたときだけです。

任意後見監督人の職務が嫌になったからやめたいとか、仕事が忙しくなったからやめたいなどの理由は認められません。

正当な理由があって家庭裁判所に認められた場合のみ、辞任することができます。

正当な理由とは、多くは、任意後見監督人が重病で療養に専念したいとか、高齢になったので職務ができないなどです。

②任意後見監督人は正当理由があるときだけ家庭裁判所が解任できる

任意後見監督人は、正当理由があれば家庭裁判所が解任します。

任意後見人が解任するのではありません。

任意後見監督人と意見が合わないとか、任意後見監督人が気に入らないなどの理由では、正当理由があると認められません。

家庭裁判所に申立てをして、正当理由があると認められた場合、家庭裁判所が解任します。

申立てがなくても、家庭裁判所は職権で解任することができます。

任意後見監督人に不正な行為や著しい不行跡など重大な理由があるときだけ、解任が認められます。

7任意後見契約を司法書士に依頼するメリット

任意後見制度は、あらかじめ契約で「必要になったら後見人になってください」とお願いしておく制度です。

認知症が進んでから任意後見契約をすることはできません。

重度の認知症になった後は、成年後見(法定後見)をするしかなくなります。

成年後見(法定後見)では、家庭裁判所が成年後見人を決めます。

家族が成年後見人になれることも家族以外の専門家が選ばれることもあります。

任意後見契約では、本人の選んだ人に後見人になってもらうことができます。

家族以外の人が成年後見人になることが不安である人にとって、任意後見制度は有力な選択肢になるでしょう。

一方で、任意後見制度では、必ず任意後見監督人がいます。

監督という言葉の響きから、不安に思ったり反発を感じる人もいます。

任意後見人が不正などをしないように監督する人と説明されることが多いからでしょう。

せっかく家族が後見人になるのに、あれこれ外部の人が口を出すのかという気持ちになるのかもしれません。

任意後見監督人は任意後見人のサポート役も担っています。

家庭裁判所に相談するより、ちょっと聞きたいといった場合には頼りになることが多いでしょう。

任意後見契約は締結して終わりではありません。

本人が自分らしく生きるために、みんなでサポートする制度です。

任意後見制度の活用を考えている方は、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

養子縁組をしたときの戸籍の記載

1養子縁組で相続人になる

①子どもは相続人になる

相続が発生したら、親族のうち一定の範囲の人が相続人になります。

だれが相続人になるかについては、民法で決められています。

相続人になる人は、次のとおりです。

(2)~(4)の場合、先順位の人がいる場合、後順位の人は相続人になれません。

(1)配偶者は必ず相続人になる

(2)被相続人に子どもがいる場合、子ども

(3)被相続人に子どもがいない場合、親などの直系尊属

(4)被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹

②相続人は戸籍謄本で証明

相続人になる人は、法律で決まっています。

家族にとって、だれが相続人になるか当然のことと考えているでしょう。

相続人になる人は、戸籍謄本で客観的に証明する必要があります。

相続人は、戸籍謄本で証明します。

③養子になったときの戸籍の記載例

●養親の戸籍の記載例

身分事項 養子縁組

【縁組日】年〇〇月〇〇日

【共同縁組者】〇〇〇〇

【養子氏名】〇〇〇

●養子の戸籍の記載例

身分事項:養子縁組

【縁組日】〇年〇〇月〇〇日

【養父氏名】〇〇〇〇

【養母氏名】〇〇〇〇

【従前戸籍】〇〇〇市〇〇区〇〇町一丁目〇〇番地 〇〇〇〇(筆頭者)

④実子と養子は平等

養子縁組をすると、養子は養親の子どもになります。

被相続人に実子がいても、養子は相続人です。

実子と養子は、同じ子どもだからです。

実子と養子は、区別されません。

実子と養子は、同じ相続分と同じ遺留分です。

遺留分とは、相続人に認められる最低限の権利です。

実子と養子は、平等です。

⑤養子縁組届をしてから戸籍反映まで2週間

養子縁組をする場合、市区町村役場に養子縁組届を提出します。

養子縁組届の提出先は、養親または養子の本籍地もしくは住所地の市区町村役場です。

養子縁組をすると、戸籍に記録されます。

戸籍に記録するのは、本籍地の市区町村役場です。

本籍地の市区町村役場に提出した場合、戸籍に反映するまでに1週間程度かかるでしょう。

本籍地でない市区町村役場に養子縁組届を提出した場合、本籍地の市区町村役場に回送されます。

本籍地の市区町村役場に提出した場合、戸籍に反映するまでに2週間程度かかるでしょう。

急いで養子縁組の記載がある戸籍謄本を取得したい場合、窓口で申し出ると配慮してもらえることがあります。

養子縁組届をしてから戸籍反映まで、2週間程度かかります。

2単身者が養子になったときの戸籍の記載

①単身者が養子になったときは養親の氏になる

単身者が養子になったときは、養親の氏になります。

養子が成年でも未成年でも、養親の氏になります。

養親の氏は、変更されません。

単身者が養子になったときは、養親の氏になります。

②養親の現在戸籍に養子が入るパターン

単身者が養子になる養子縁組をした場合、戸籍の記載は3パターンあります。

パターン1つ目は、養親の現在戸籍に入るパターンです。

③戸籍は異動せず身分事項が記載されるだけのパターン

養親と養子が同じ戸籍にいる場合、戸籍を異動させる必要はありません。

例えば、父母が離婚した後に再婚すると、配偶者と連れ子が同じ戸籍になります。

同じ戸籍にいても、配偶者と連れ子は親子ではありません。

配偶者と連れ子が養子縁組をすると、親子になります。

パターン2つ目は、戸籍は異動せず身分事項が記載されるだけのパターンです。

④新戸籍が編製されて養親子が入るパターン

養親が戸籍の筆頭者や筆頭者の配偶者でない場合、新戸籍が編製されます。

新戸籍が編製された後、養親と養子が入ります。

例えば、親の戸籍に入っている子どもが養親になるケースです。

パターン3つ目は、新戸籍が編製されて養親子が入るパターンです。

3婚姻中の人が養子になったときの戸籍の記載

①戸籍の筆頭者が養子になると養親の氏になる

婚姻をすると、夫婦のために新戸籍が編製されます。

婚姻をするときに、氏を改めなかった人が戸籍の筆頭者です。

戸籍の筆頭者が養子になる養子縁組をした場合、養子は養親の氏になります。

養子の配偶者は、養子縁組をしなくても養親の氏になります。

夫婦は、同じ氏になるからです。

戸籍の筆頭者が養子になると、養親の氏になります。

②新戸籍が編製されて養子夫婦が入るパターン

戸籍の筆頭者が養子になる養子縁組をした場合、養子夫婦のために新戸籍が編製されます。

新戸籍が編製された後、養子と養子の配偶者が入ります。

戸籍の筆頭者が養子になる養子縁組をした場合、養子は養親の氏になります。

新しい氏の戸籍が必要になるからです。

パターン4つ目は、新戸籍が編製されて養子夫婦が入るパターンです。

③子どもを新戸籍に入れるときは入籍届

婚姻中の人が養子になる養子縁組をした場合、養子夫婦に子どもがいることがあるでしょう。

新戸籍が編製された後、養子と養子の配偶者が入ります。

養子の子どもは、元の戸籍に残ったままです。

養子の子どもは、自動で養親の氏になりません。

子どもを同じ氏にして同じ戸籍に入れるためには、入籍届が必要です。

父母が氏を改めたことで父母と子どもの氏が異なる場合、家庭裁判所の許可は不要です。

家庭裁判所の許可が不要になるのは、父母が婚姻中のみの取り扱いです。

子どもを新戸籍に入れるときは、市区町村役場に対して入籍届を提出します。

④戸籍の筆頭者の配偶者が養子になると氏はそのまま

戸籍の筆頭者の配偶者が養子になる養子縁組をした場合、氏は変更されません。

婚姻時の氏が優先されるからです。

養親と養子は親子になるけど、別の氏です。

戸籍の筆頭者の配偶者が養子になると、氏はそのままです。

⑤戸籍は異動せず身分事項が記載されるだけのパターン

婚姻をすると、夫婦のために新戸籍が編製されます。

夫婦は、新戸籍に入っています。

戸籍の筆頭者の配偶者が養子になる養子縁組をした場合、養親の戸籍に入りません。

戸籍には、夫婦と未婚の子どもしか入れないからです。

戸籍の筆頭者の配偶者が養子になっても、養親の氏に変更されません。

戸籍の筆頭者の配偶者が養子になった場合、戸籍は異動しません。

戸籍は異動せず、身分事項だけ記載されます。

パターン5つ目は、戸籍は異動せず身分事項が記載されるだけのパターンです。

4特別養子になったときの戸籍の記載

①特別養子は実親との親子関係が終了する

養子には、2種類あります。

特別養子と普通養子です。

養子縁組とは、血縁関係による親子関係の他に、法律上の親子関係を作る制度です。

子どものいない夫婦が養子縁組をする、配偶者の連れ子と養子縁組するといったことは日常的に聞くことあります。

一般的に、単に「養子」と言ったら、普通養子を指していることがほとんどです。

特別養子では、養子縁組をした後、血縁関係のある実親との親子関係が終了します。

普通養子では、養子縁組をした後、血縁関係のある実親との親子関係が継続します。

特別養子になると、実親を相続しません。

実親との親子関係が終了しているからです。

特別養子は、実親との親子関係が終了します。

②実親の戸籍→養子ひとりの戸籍→養親の戸籍へ異動

特別養子であることは、戸籍謄本を読み解けば判明します。

特別養子は、実親の戸籍→養子ひとりの戸籍→養親の戸籍へ異動します。

特別養子であることは、他人に知られたくないと考える人も多いでしょう。

特別養子の福祉のため、専門的な知識がないとカンタンには分からないような配慮がされています。

特別養子は、実親の戸籍→養子ひとりの戸籍→養親の戸籍へ異動します。

③特別養子になったときの戸籍の記載例

●実親の戸籍の記載例

身分事項 特別養子縁組

【特別養子縁組の裁判確定日】 令和〇年〇月〇日

【届出日】 令和〇年〇月〇日

【届出人】 養父母

【送付を受けた日】 令和〇年〇月〇日

【受理者】 〇〇県〇〇市長

【新本籍】 〇〇県〇〇市〇〇町〇丁目〇番〇号

【縁組後の氏】 〇〇

この記載がされると、実親の戸籍から除籍されます

●特別養子ひとりの戸籍の記載例

本籍 〇〇県〇〇市〇〇町〇丁目〇番〇号(実親の本籍地)

氏名 〇〇〇〇(養親の氏)

戸籍に記録されている者

名 〇〇

生年月日 令和〇年〇月〇日

父 〇〇〇〇(養父の氏名)

母 〇〇〇〇(養母の氏名)

続柄 長男

(途中省略)

身分事項 特別養子縁組

【特別養子縁組の裁判確定日】 令和〇年〇月〇日

【養父氏名】 〇〇〇〇

【養母氏名】 〇〇〇〇

【届出日】 令和〇年〇月〇日

【届出人】 父母

【送付を受けた日】 令和〇年〇月〇日

【受理者】 〇〇県〇〇市長

【従前戸籍】 〇〇県〇〇市〇〇町〇丁目〇番〇号 〇〇〇〇

【入籍戸籍】 〇〇県〇〇市〇〇町〇丁目〇番〇号 〇〇〇〇

実親の本籍地と同じ本籍地、養親の氏の名前で、養子が筆頭者になった新戸籍が作られます。

普通養子のように養父、養母ではなく、父母の欄に、養親の氏名が記載されます。

続柄の欄には、普通養子のように養子、養女ではなく、長男、長女などと記載されます。

新戸籍が作られたら、その日のうちに除籍されて養親の戸籍に入籍します。

●養親の戸籍の記載例

身分事項 民法817条の2

【民法817条の2による裁判確定日】 令和〇年〇月〇日

【届出日】 令和〇年〇月〇日

【届出人】 父母

【従前戸籍】 〇〇県〇〇市〇〇町〇丁目〇番〇号 〇〇〇〇

養親の身分事項には、何も記載がされません。

養子の身分事項にだけ、民法817条の2と記載がされます。

法律の専門知識がない人が見ても、何のことか分からないでしょう。

従前戸籍に実親の本籍地と同じ本籍地が記載されるものの、筆頭者は養子本人です。

実親の氏名は、記載されません。

特別養子であることを知られたくない人のための配慮がされています。

④特別養子は実親の戸籍謄本を取得できない

特別養子では、養子縁組をした後、血縁関係のある実親との親子関係が終了します。

特別養子は、実親の直系卑属でなくなります。

実親が死亡しても、相続しません。

特別養子は、実親が死亡しても直系卑属として戸籍謄本を取得することはできません。

5相続人調査を司法書士に依頼するメリット

本籍地の変更や国による戸籍の作り直し(改製)で多くの方は、何通もの戸籍を渡り歩いています。

古い戸籍は現在と形式が違っていて読みにくかったり、手書きの達筆な崩し字で書いてあって分かりにくかったりします。

慣れないと戸籍謄本集めは、タイヘンです。

本籍地を何度も変更している方や結婚、離婚、養子縁組、離縁を何度もしている方がいるでしょう。

戸籍をたくさん渡り歩いていると、膨大な手間と時間がかかります。

戸籍には被相続人の結婚や離婚、子どもや養子の存在といった身分関係がすべて記録されています。

時には、家族の方が知らない相続人が明らかになることもあります。

相続人を確定させるために戸籍謄本を集めるだけでも、知識のない人にはタイヘンな作業です。

家族の方が知らない相続人が明らかになると、精神的な負担はさらに大きいものになります。

相続手続のうち、専門家に任せられるものは任せてしまうことができます。

事務負担を軽減することができます。

戸籍謄本や住民票の取り寄せは、司法書士は代行します。

相続人調査でお困りの方は、司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

分譲マンションを遺産分割する方法と手続

1相続人を確定して遺産分割

①相続人になる人は法律で決まっている

相続が発生したら、親族のうち一定の範囲の人が相続人になります。

相続人になる人は、民法で決められています。

相続人になる人は、次のとおりです。

(2)~(4)の場合、先順位の人がいる場合、後順位の人は相続人になれません。

(1)配偶者は必ず相続人になる

(2)被相続人に子どもがいる場合、子ども

(3)被相続人に子どもがいない場合、親などの直系尊属

(4)被相続人に子どもがいない場合で、かつ、親などの直系尊属が被相続人より先に死亡している場合、兄弟姉妹

②相続人は戸籍謄本で証明

家族にとって、だれが相続人になるか当然のことと考えているでしょう。

相続人になる人は、戸籍謄本で客観的に証明する必要があります。

相続人は、戸籍謄本で証明します。

③遺言書があれば遺言書どおりに遺産分割

被相続人が生前に、遺言書で財産の分け方を指定していることがあります。

相続財産の分け方は、被相続人の意思が最も尊重されるべきです。

遺言書があれば遺言書どおりに、遺産分割をすることができます。

④相続人全員で遺産分割協議

遺言書を作成する人は、あまり多くありません。

遺言書がない場合、相続財産の分け方は相続人全員の合意で決定します。

遺産分割協議とは、相続財産の分け方について相続人全員でする話合いです。

一部の相続人を含めないと、遺産分割協議は無効になります。

遺産分割協議は、相続人全員の合意で決定します。

⑤遺言書があっても遺産分割協議

自宅などで遺言書が見つかった場合、家庭裁判所で開封してもらいます。

遺言書の内容が大きく偏っていることがあります。

遺言書をそのまま執行すると、相続人間でトラブルになるおそれがあります。

相続人間でトラブルになるおそれがあるのに、わざわざ執行してトラブルにする必要はありません。

相続人全員で相続財産の分け方を合意した方が合理的です。

遺言書があっても、遺産分割協議をすることができます。

2分譲マンションを遺産分割する方法

方法①現物分割

相続財産には、いろいろな財産が含まれていることが一般的です。

現物分割とは、現物の不動産をそのまま分割する方法です。

相続財産に複数のマンションがあれば、現物分割ができるかもしれません。

複数のマンションがあっても、マンションの価値は大きく異なるでしょう。

分譲マンション1室だけの場合、物理的に現物分割はできません。

あまり現実的ではないかもしれません。

現物分割のメリットは、次のとおりです。

・財産をそのまま引き継げる。

・遺産分割がシンプルになる。

現物分割のデメリットは、次のとおりです。

・公平な分割が難しい。

・相続人間でトラブルになりやすい。

分譲マンションを遺産分割する方法1つ目は、現物分割です。

方法②換価分割

換価分割とは、不動産を売却してお金に換えた後にお金を分ける方法です。

不動産を実際に売却してお金に換えてから分けるので、不動産の値段をいくらと考えるのかで話し合いをする必要はありません。

被相続人が守ってきた財産を手放すことに、罪悪感があるかもしれません。

合理的な方法であっても相続人の感情面から話し合いがつかなくなるおそれがあります。

換価分割のメリットは、次のとおりです。

・公平な分割ができる。

・相続人間のトラブルになりにくい。

・代償金を準備しなくていい。

換価分割のデメリットは、次のとおりです。

・売却の手間と時間がかかる。

・安値での売却になりやすい。

・家族が守ってきた財産を手放す必要がある。

方法③代償分割

代償分割とは、一部の相続人が不動産を相続し、残りの相続人は不動産を相続した人から代償金を受け取る方法です。

不動産を相続する人は、他の相続人に代償金を支払う必要があります。

相続財産の大部分が不動産であることがあります。

価値の高い不動産である場合、他の相続人に支払う代償金が高額になります。

不動産を相続する人が代償金を準備できないかもしれません。

不動産をいくらと考えるのかについて、基準はいくつかあります。

例えば、次の評価方法があります。

・固定資産税評価額

・路線価

・不動産鑑定評価額

・時価

マンションが高額である場合、相続税の対象になることがあります。

相続税申告では、路線価で評価します。

相続税申告をしても、路線価で遺産分割する必要はありません。

代償金を支払う人は、不動産の値段が低い基準を採用した方が有利です。

支払う代償金が少なくなるからです。

代償金を受け取る人は、不動産の値段が高い基準を採用した方が有利です。

受け取る代償金が多くなるからです。

相続税申告をするから路線価にしなければならないと主張して、話し合いがまとまらないことがあります。

分譲マンションにおいては、路線価と時価は大きく乖離しているからです。

代償分割のメリットは、次のとおりです。

・家族が守ってきた財産を引き継ぐことができる。

・小規模宅地の特例などで相続税負担が軽減される。

代償分割のデメリットは、次のとおりです。

・代償金が準備できない可能性がある。

・不動産の評価方法で話合いがまとまらなくなる。

方法④共有分割

相続人全員で相続財産の分け方について話し合いによる合意ができない場合、共有が選ばれることもあります。

最も公平に見えるからです。

共有は弊害が多く、安易に共有にする方法はもっとも避けるべきです。

共有にした場合、全員の同意がなければ売却することはできません。

共有の不便を解消するため、後々、共有物分割をしようという話になります。

結局のところ、問題の先送りになるだけです。

共有分割のメリットは、次のとおりです。

・公平に分割ができる

共有分割のデメリットは、次のとおりです。

・問題の先送りになる。

・売却ができなくなる。

方法⑤用益権設定による分割

用益権とは、不動産を自分で使ったり、人に貸して賃料を得たりする権利のことです。

配偶者居住権は、用益権のひとつです。

一部の相続人に使う権利を設定して、他の相続人が使う権利のない所有権を相続する方法です。

家族が守ってきた不動産を手放すことなく相続ができます。

用益権設定による分割のメリットは、次のとおりです。

・家族が守ってきた財産を引き継ぐことができる。

用益権設定による分割のデメリットは、次のとおりです。

・不動産を売却できなくなる。

・固定資産税の支払いなどでトラブルになる

3分譲マンションを相続するときの遺産分割協議書の書き方

①遺産分割協議書の書き方

記載例

(一棟の建物の表示)

所在 ○○市○○町○丁目○番地○

建物の名称 ○○○○マンション

(専有部分の建物の表示)

家屋番号 ○○町○丁目○番○の○

建物の名称 ○○○

種類 居宅

構造 鉄筋コンクリート造1階建

床面積 ○階部分 ○○.○○㎡

(敷地権の表示)

符号 1

所在 ○○市○○町○丁目

地番 ○番○

地目 宅地

地積 ○○○.○○㎡

(敷地権の種類)

所有権

(敷地権の割合)

持分 ○○○○○○分の○○○○○○

符号 2

所在 ○○市○○町○丁目

地番 ○番○

地目 宅地

地積 ○○○.○○㎡

(敷地権の種類)

所有権

(敷地権の割合)

持分 ○○○○○○分の○○○○○○

②遺産分割協議書に不備があると相続登記ができない

不動産は、重要な財産であることが多いでしょう。

重要な財産の名義を変更する手続だから、法務局は慎重に審査します。

相続登記は、一般の人が些細なことと思うようなことでやり直しになります。

一般的に、相続登記は相続手続の中でも手間がかかる難しい手続です。

マンションを相続する場合、記載すべき項目がたくさんあります。

マンションの登記簿謄本には、たくさんの項目が登記されています。

登記簿謄本から書き写すだけとは言うものの、簡単なことではないでしょう。

遺産分割協議書の記載が不適切であった場合、相続人全員の合意が不明確になります。

相続人全員の合意が不明確である場合、相続登記ができなくなるでしょう。

遺産分割協議書に不備があると、相続登記ができなくなります。

③マンションのみの遺産分割協議書で相続登記ができる

遺産分割協議書は、相続財産の分け方について相続人全員による合意内容を証明する書類です。

相続人全員が記名し実印で押印します。

遺産分割協議書は、相続財産すべてについて1通に取りまとめることが多いでしょう。

相続財産すべてについて1通の遺産分割協議書にまとめなければならないといったルールはありません。

相続財産の内容によっては、合意がしやすい財産と合意が難しい財産があります。

合意ができた財産についてだけ、遺産分割協議書に取りまとめることができます。

自宅マンションなどを売却して、お金で分けるのが合理的な場合があります。

相続人全員が自宅マンションを売却する方針に合意している場合、自宅マンションについてだけ遺産分割協議書に取りまとめることができます。

他の財産について相続人全員の合意ができていなくても、自宅マンションの遺産分割協議書は有効です。

自宅マンションのみの遺産分割協議書を作成して、売却手続を進めることができます。

自宅マンションのみの遺産分割協議書で、相続登記をすることができます。

4令和6年(2024年)4月1日から相続登記義務化

①令和6年(2024年)4月1日から相続登記は義務

令和6年(2024年)4月1日から、相続登記をする義務が課されました。

相続登記の期限は、3年です。

令和6年(2024年)4月1日以降に発生した相続は、当然に対象になります。

相続があったことを知ってから、相続登記の期限3年がスタートします。

相続登記の期限3年を経過すると、ペナルティーの対象になります。

令和6年(2024年)4月1日以前に発生した相続も、義務化の対象です。

過去の相続は、すでに3年を経過していることが多いでしょう。

過去の相続は、令和9年3月31日が期限になります。

所有者不明の土地の発生を防止するため、相続登記をすることは義務になりました。

②遺産分割未了でも相続登記義務化

相続が発生したら、相続財産は相続人全員の共有財産です。

不動産を共有するのは、不自由が多いでしょう。

多くの場合、相続人全員で不動産の分け方の合意をします。

さまざまな家族の事情から、分け方の合意が難しいかもしれません。

相続登記には、3年の期限が決められました。

相続財産の分け方に合意ができないから相続登記ができないは、言い訳になりません。

自己のために相続の開始があったことを知って、かつ、不動産を取得することを知っているからです。

相続登記の期限3年が経過すると、ペナルティーの対象になります。

遺産分割未了は、言い訳になりません。

5相続登記の手順

手順①戸籍謄本や住民票の収集

遺言書がないときの必要書類は、次のとおりです。

・被相続人の出生から死亡までの連続した戸籍謄本

・被相続人の住民票

・相続人の戸籍謄本

・相続人全員の印鑑証明書

・固定資産税の評価証明書

相続登記の手順1つ目は、戸籍謄本や住民票を収集することです。

手順②遺産分割協議

相続人全員の合意で相続財産の分け方を決めます。

相続人全員の合意がまとまったら、書面に取りまとめます。

遺産分割協議書は、相続人全員が実印で押印します。

相続登記の手順2つ目は、遺産分割協議をすることです。

手順③登記申請書の作成

登記申請書を作成します。

法務局のホームページを見ると、記載例が掲載されています。

必要事項は、正確に記載します。

相続登記の手順3つ目は、登記申請書の作成です。

手順④管轄法務局へ登記申請

登記申請書と必要書類を取りまとめて、管轄法務局へ提出します。

登記申請にあたって、登録免許税が課されます。

登録免許税は、収入印紙で納入します。

相続登記の手順4つ目は、管轄法務局へ登記申請することです。

手順⑤登記完了

登記が完了すると、権利証が発行されます。

相続登記の手順5つ目は、登記完了です。

6相続登記を司法書士に依頼するメリット

大切な家族を失ったら、大きな悲しみに包まれます。

やらなければいけないと分かっていても、気力がわかない方も多いです。

相続手続は一生のうち何度も経験するものではありません。

だれにとっても不慣れで、手際よくできるものではありません。

相続手続で使われる言葉は、法律用語です。

一般の方にとって、日常で聞き慣れないものでしょう。

知識がない人が登記簿謄本から見落としなく、読み解くのは難しいものです。

相続手続に疲れてイライラすると、普段は温厚な人でもトラブルを引き起こしかねません。

司法書士などの専門家は、遺産分割協議書の作成や相続登記をサポートします。

相続手続でへとへとになったから先延ばしするより、司法書士などの専門家に依頼することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

公証役場の住所電話番号一覧

| 都道府県 | 公証役場 | 郵便番号 | 所在地 | TEL | FAX |

| 北海道 | 札幌大通 | 060-0001 | 札幌市中央区北1条西4-2-2 札幌ノースプラザ6階 | 011-241-4267 | 011-241-4269 |

| 北海道 | 札幌中 | 060-0042 | 札幌市中央区大通西11-4 登記センタービル5階 | 011-271-4977 | 011-281-0278 |

| 北海道 | 小樽 | 047-0031 | 小樽市色内1-9-1 松田ビル1階 | 0134-22-4530 | 0134-22-4530 |

| 北海道 | 岩見沢 | 068-0024 | 岩見沢市4条西1-2-5 MY岩見沢ビル2階 | 0126-22-1752 | 0126-22-1752 |

| 北海道 | 室蘭 | 050-0074 | 室蘭市中島町1-33-9 山松ビル4階 | 0143-44-8630 | 0143-44-8655 |

| 北海道 | 苫小牧 | 053-0022 | 苫小牧市表町2-3-23 エイシンビル2階 | 0144-36-7769 | 0144-36-7779 |

| 北海道 | 滝川 | 073-0022 | 滝川市大町1-8-1 滝川産経会館3階 | 0125-24-1218 | 0125-24-1218 |

| 北海道 | 函館合同 | 040-0063 | 函館市若松町15-7-51 函館北洋ビル5階 | 0138-22-5661 | 0138-22-5662 |

| 北海道 | 旭川合同 | 070-0036 | 旭川市6条通8-37-22 68ビル 5階 | 0166-23-0098 | 0166-22-5553 |

| 北海道 | 名寄 | 096-0011 | 名寄市西1条南9-35 | 01654-3-3131 | 01654-3-3131 |

| 北海道 | 釧路合同 | 085-0016 | 釧路市錦町5-3 三ッ輪ビル4階 | 0154-25-1365 | 0154-68-5163 |

| 北海道 | 帯広合同 | 080-0016 | 帯広市西6条南6-3 ソネビル3階 | 0155-22-6789 | 0155-22-6789 |

| 北海道 | 北見 | 090-8509 | 北見市大通西2-1 まちきた大通ビル5階 | 0157-31-2511 | 0157-31-2518 |

| 青森県 | 青森合同 | 030-0861 | 青森市長島1-3-17 阿保歯科ビル4階 | 017-776-8273 | 017-776-8273 |

| 青森県 | 弘前 | 036-8002 | 弘前市大字駅前2-2-3 弘前第一生命ビルディング7階 | 0172-34-3084 | 0172-88-8788 |

| 青森県 | 八戸 | 031-0041 | 八戸市大字廿三日町28 八戸ウエストビル201 | 0178-43-1213 | 0178-43-1213 |

| 岩手県 | 盛岡合同 | 020-0022 | 盛岡市大通3-2-8 岩手金属工業会館3階 | 019-651-5828 | 019-651-6551 |

| 岩手県 | 宮古 | 027-0052 | 宮古市宮町1-3-5 陸中ビル2階 | 0193-63-4431 | 0193-63-4431 |

| 岩手県 | 一関 | 021-0885 | 一関市田村町2-25 | 0191-21-2986 | 0191-21-2986 |

| 岩手県 | 花巻 | 025-0075 | 花巻市花城町10-27 花巻商工会議所会館3階 | 0198-23-2002 | 0198-23-2002 |

| 宮城県 | 仙台合同 | 980-0802 | 仙台市青葉区二日町16-15 プライムゲート晩翠通2階 | 022-266-8398 | 022-268-0011 |

| 宮城県 | 仙台一番町 | 980-0811 | 仙台市青葉区一番町2丁目2-13 仙建ビル6階 | 022-224-6148 | 022-224-6149 |

| 宮城県 | 仙台本町 | 980-0014 | 仙台市青葉区本町二丁目10番33号(第2日本オフィスビル3階) | 022-261-0744 | 022-261-0773 |

| 宮城県 | 石巻 | 986-0826 | 石巻市鋳銭場5-9 いせんばプラザ1階 | 0225-22-5791 | 0225-90-3876 |

| 宮城県 | 古川 | 989-6162 | 大崎市古川駅前大通2-6-16 古川土地ビル3階 | 0229-22-2332 | 0229-25-6626 |

| 宮城県 | 大河原 | 989-1245 | 柴田郡大河原町字新南35-3 | 0224-53-2265 | 0224-86-3931 |

| 秋田県 | 秋田合同 | 010-0921 | 秋田市大町3-5-8 ウィング・グラン3階 | 018-864-0850 | 018-864-0854 |

| 秋田県 | 能代 | 016-0845 | 能代市通町9-48 大丸ビル2階 | 0185-52-7728 | 0185-88-8070 |

| 山形県 | 山形 | 990-0038 | 山形市幸町18-20 JA山形市本店ビル6階 | 023-625-1693 | 023-633-0938 |

| 山形県 | 鶴岡 | 997-0044 | 鶴岡市新海町17-68 鶴岡法務総合ビル2階 | 0235-22-9996 | 0235-22-9348 |

| 山形県 | 米沢 | 992-0012 | 米沢市金池2-6-23 舟山ハイツ1階 | 0238-22-6886 | 0238-27-9920 |

| 福島県 | 福島 | 960-8035 | 福島市本町5-8 福島第一生命ビルディング2階 | 024-521-2557 | 024-521-2558 |

| 福島県 | 郡山 | 963-8017 | 郡山市長者1-7-20 東京海上日動ビル2階 | 024-932-6037 | 024-922-5888 |

| 福島県 | 白河 | 961-0856 | 白河市新白河1-38 グラン玉屋A101 | 0248-23-2203 | 0248-23-2228 |

| 福島県 | 会津若松 | 965-0022 | 会津若松市滝沢町5-40 市原ビル1階 | 0242-37-1955 | 0242-37-1956 |

| 福島県 | いわき | 970-8026 | いわき市平字菱川町1-3 いわき市社会福祉センター4階 | 0246-23-4066 | 0246-38-6463 |

| 福島県 | 相馬 | 976-0042 | 相馬市中村字北町63番地3 相馬市役所1階 | 0244-36-1008 | 0244-26-5331 |

| 茨城県 | 水戸合同 | 310-0801 | 水戸市桜川1-5-15 都市ビル6階 | 029-231-5328 | 029-221-8758 |

| 茨城県 | 土浦 | 300-0813 | 土浦市富士崎1-7-21 和光ビル4階 | 029-821-6754 | 029-826-9368 |

| 茨城県 | 日立 | 317-0073 | 日立市幸町1-4-1 日立駅前ビル4階 | 0294-21-5791 | 0294-23-4430 |

| 茨城県 | 取手 | 302-0004 | 取手市取手2-14-24 竹内ビル2階 | 0297-74-2569 | 0297-74-2569 |

| 茨城県 | 下館 | 308-0031 | 筑西市丙360 スピカ6階 下館商工会議所内 | 0296-24-9460 | 0296-24-9460 |

| 茨城県 | 鹿嶋 | 314-0031 | 鹿嶋市宮中8-12-6 | 0299-83-4822 | 0299-83-4822 |

| 栃木県 | 宇都宮 | 320-0811 | 宇都宮市大通り4-1-18 宇都宮大同生命ビル7階 | 028-624-1100 | 028-624-7600 |

| 栃木県 | 足利 | 326-0814 | 足利市通3-2589 足利織物会館3階 | 0284-21-6822 | 0284-21-6822 |

| 栃木県 | 小山 | 323-0807 | 小山市城東1-6-36 小山商工会議所会館3階 | 0285-24-4599 | 0285-24-4599 |

| 栃木県 | 大田原 | 324-0041 | 大田原市本町1-2714 | 0287-23-0666 | 0287-23-5208 |

| 群馬県 | 前橋合同 | 371-0023 | 前橋市本町1-3-6 | 027-223-8277 | 027-223-8150 |

| 群馬県 | 太田 | 373-0851 | 太田市飯田町1245-1 金十清水ビル1階 | 0276-45-8469 | 0276-45-8469 |

| 群馬県 | 高崎合同 | 370-0849 | 高崎市八島町20-1 武蔵屋ビル4階 | 027-325-1574 | 027-324-5767 |

| 群馬県 | 桐生 | 376-0011 | 桐生市相生町2-376-13 | 0277-54-2168 | 0277-54-2168 |

| 群馬県 | 伊勢崎 | 372-0014 | 伊勢崎市昭和町3919 伊勢崎商工会議所会館3階 | 0270-24-3252 | 0270-24-7113 |

| 群馬県 | 富岡 | 370-2316 | 富岡市富岡1477-1 富岡市水道会館1階 | 0274-64-1075 | 0274-64-8341 |

| 埼玉県 | 浦和 | 330-0063 | さいたま市浦和区高砂3-7-2 タニグチビル3階 | 048-831-1951 | 048-831-6808 |

| 埼玉県 | 川口 | 332-0012 | 川口市本町4-1-5 高橋ビル2階 | 048-223-0911 | 048-223-0912 |

| 埼玉県 | 春日部 | 344-0067 | 春日部市中央1-51-1 春日部大栄ビル3階 | 048-792-0811 | 048-792-0812 |

| 埼玉県 | 川越 | 350-0043 | 川越市新富町2-22 八十二銀行ビル5階 | 049-224-9454 | 049-225-6014 |

| 埼玉県 | 熊谷 | 360-0037 | 熊谷市筑波3-4 朝日八十二ビル4階 | 048-524-9733 | 048-526-0825 |

| 埼玉県 | 越谷 | 343-0808 | 越谷市赤山本町2-11 プランドール雅ビルⅡ3階 | 048-962-2796 | 048-962-5869 |

| 埼玉県 | 秩父 | 368-0033 | 秩父市野坂町1-20-31 MTビル1階 | 0494-23-3788 | 0494-26-7017 |

| 埼玉県 | 東松山 | 355-0028 | 東松山市箭弓町1-13-20 光越園ビル3階 | 0493-23-4413 | 0493-25-0623 |

| 埼玉県 | 大宮 | 330-8669 | さいたま市大宮区桜木町1-7-5 ソニックシティビル8階 | 048-642-4355 | 048-642-3101 |

| 埼玉県 | 所沢 | 359-0035 | 所沢市西新井町20-10 | 04-2994-2323 | 04-2992-8913 |

| 千葉県 | 千葉 | 260-0015 | 千葉市中央区富士見1-14-13 千葉大栄ビル8階 | 043-222-2876 | 043-222-0503 |

| 千葉県 | 船橋 | 273-0011 | 船橋市湊町2-5-1 アイカワビル5階 | 047-437-0058 | 047-437-0394 |

| 千葉県 | 市川合同 | 272-0021 | 市川市八幡3-8-18 メゾン本八幡ビル205 | 047-321-0665 | 047-321-0670 |

| 千葉県 | 木更津 | 292-0057 | 木更津市東中央3-5-2-102 第2三幸ビル1階 | 0438-22-2243 | 0438-22-2203 |

| 千葉県 | 銚子 | 288-0044 | 銚子市西芝町3-9 大樹ビル2階 | 0479-23-6071 | 0479-23-6061 |

| 千葉県 | 松戸 | 271-0091 | 松戸市本町11-5 明治安田生命松戸ビル3階 | 047-363-2091 | 047-369-2109 |

| 千葉県 | 柏 | 277-0011 | 柏市東上町7-18 柏商工会議所5階 | 04-7166-6262 | 04-7166-6373 |

| 千葉県 | 成田 | 286-0033 | 成田市花崎町956 | 0476-22-1035 | 0476-22-1073 |

| 千葉県 | 館山 | 294-0047 | 館山市八幡32-2 | 0470-22-5528 | 0470-22-5529 |

| 千葉県 | 茂原 | 297-0026 | 茂原市茂原640-10 地奨第3ビル2階 | 0475-22-5959 | 0475-22-5959 |

| 東京都 | 霞ヶ関 | 100-0011 | 千代田区内幸町2-2-2 富国生命ビル地下1階 | 03-3502-0745 | 03-3502-3840 |

| 東京都 | 日本橋 | 103-0026 | 中央区日本橋兜町1-10 日証館ビル1階 | 03-3666-3089 | 03-6661-7611 |

| 東京都 | 渋谷 | 150-0041 | 渋谷区神南1-21-1 日本生命渋谷ビル8階 | 03-3464-1717 | 03-3464-2799 |

| 東京都 | 神田 | 101-0044 | 千代田区鍛冶町1-9-4 KYYビル3階 | 03-3256-4758 | 03-3256-1200 |

| 東京都 | 池袋 | 170-6008 | 豊島区東池袋3-1-1 サンシャイン60ビル8階 | 03-3971-6411 | 03-3984-2740 |

| 東京都 | 大森 | 143-0016 | 大田区大森北1-17-2 大森センタービル2階 | 03-3763-2763 | 03-3763-4500 |

| 東京都 | 新宿 | 160-0023 | 新宿区西新宿7-4-3 升本ビル5階 | 03-3365-1786 | 03-3365-3835 |

| 東京都 | 文京 | 112-0003 | 文京区春日1-16-21 文京シビックセンター8階 | 03-3812-0438 | 03-3812-0413 |

| 東京都 | 上野 | 110-0015 | 台東区東上野1-7-2 冨田ビル4階 | 03-3831-3022 | 03-3831-3025 |

| 東京都 | 浅草 | 111-0034 | 台東区雷門2-4-8 あいおいニッセイ同和損保浅草ビル2階 | 03-3844-0906 | 03-3845-2523 |

| 東京都 | 丸の内 | 100-0005 | 千代田区丸の内3-3-1 新東京ビル2階235区 | 03-3211-2645 | 03-3211-2647 |

| 東京都 | 京橋 | 104-0031 | 中央区京橋1-1-10 西勘本店ビル6階 | 03-3271-4677 | 03-3271-3606 |

| 東京都 | 銀座 | 104-0061 | 中央区銀座4-4-1 銀座清水ビル5階 | 03-3561-1051 | 03-3561-1053 |

| 東京都 | 新橋 | 105-0004 | 港区新橋1-18-1 航空会館6階 | 03-3591-4845 | 03-3591-5590 |

| 東京都 | 芝 | 105-0003 | 港区西新橋3-19-14 東京建硝ビル5階 | 03-3434-7986 | 03-3434-7987 |

| 東京都 | 麻布 | 106-0045 | 港区麻布十番1-4-5 深尾ビル5階 | 03-3585-0907 | 03-3585-0908 |

| 東京都 | 目黒 | 141-0021 | 品川区上大崎2-17-5 デルダンビル5階 | 03-3494-8040 | 03-3494-8041 |

| 東京都 | 五反田 | 141-0022 | 品川区東五反田5-27-6 第一五反田ビル3階 | 03-3445-0021 | 03-3445-1136 |

| 東京都 | 世田谷 | 154-0024 | 世田谷区三軒茶屋2-15-8 ファッションビル4階 | 03-3422-6631 | 03-3487-5925 |

| 東京都 | 蒲田 | 144-0051 | 大田区西蒲田7-5-13 森ビル2階 | 03-3738-3329 | 03-3730-5052 |

| 東京都 | 王子 | 114-0002 | 北区王子1-14-1 山本屋ビル3階 | 03-3911-6596 | 03-3911-6594 |

| 東京都 | 赤羽 | 115-0044 | 北区赤羽南1-4-8 赤羽南商業ビル6階 | 03-3902-2339 | 03-3902-2420 |

| 東京都 | 小岩 | 133-0057 | 江戸川区西小岩3-31-14 トーエイ小岩ビル5階 | 03-3659-3446 | 03-3671-0486 |

| 東京都 | 葛飾 | 125-0062 | 葛飾区青戸6-1-1 朝日生命葛飾ビル2階 | 03-6662-9631 | 03-6662-9632 |

| 東京都 | 錦糸町 | 130-0022 | 墨田区江東橋3-9-7 国宝ビル5階 | 03-3631-8490 | 03-3635-1540 |

| 東京都 | 向島 | 131-0032 | 墨田区東向島2-29-12 102号室 | 03-3612-5624 | 03-3612-2890 |

| 東京都 | 千住 | 120-0026 | 足立区千住旭町40-4 サンライズビル3階・4階 | 03-3882-1177 | 03-3882-1178 |

| 東京都 | 練馬 | 176-0012 | 練馬区豊玉北5-17-12 練馬駅前ビル3階 | 03-3991-4871 | 03-3993-3428 |

| 東京都 | 中野 | 164-0001 | 中野区中野5-65-3 A-01ビル7階 | 03-5318-2255 | 03-5318-2266 |

| 東京都 | 杉並 | 167-0032 | 東京都杉並区天沼3-3-3 澁澤荻窪ビルディング4階 | 03-3391-7100 | 03-3391-7103 |

| 東京都 | 板橋 | 173-0004 | 板橋区板橋2-67-8 板橋中央ビル9階 | 03-3961-1166 | 03-3962-2810 |

| 東京都 | 麹町 | 102-0083 | 千代田区麹町4-4-7 アトム麹町タワー6階 | 03-3265-6958 | 03-3265-6959 |

| 東京都 | 浜松町 | 105-0012 | 港区芝大門1-4-14 芝栄太楼ビル7階 | 03-3433-1901 | 03-3435-0075 |

| 東京都 | 八重洲 | 103-0028 | 中央区八重洲1-7-20 八重洲口会館6階 | 03-3271-1833 | 03-3275-3595 |

| 東京都 | 大塚 | 170-0005 | 豊島区南大塚2-45-9 ヤマナカヤビル4階 | 03-6913-6208 | 03-6913-6237 |

| 東京都 | 赤坂 | 107-0052 | 港区赤坂3-9-1 八洲貿易ビル3階 | 03-3583-3290 | 03-3584-4987 |

| 東京都 | 高田馬場 | 169-0075 | 新宿区高田馬場3-3-3 NIAビル5階 | 03-5332-3309 | 03-3362-3370 |

| 東京都 | 昭和通り | 104-0061 | 中央区銀座4-10-6 銀料ビル2階 | 03-3545-9045 | 03-3545-9080 |

| 東京都 | 新宿御苑前 | 160-0022 | 新宿区新宿2-9-23 SVAX新宿B館3階 | 03-3226-6690 | 03-3226-6692 |

| 東京都 | 武蔵野 | 180-0004 | 武蔵野市吉祥寺本町2-5-11 松栄ビル4階 | 0422-22-6606 | 0422-22-7210 |

| 東京都 | 立川 | 190-0023 | 立川市柴崎町3-9-21 エルフレア立川ビル2階 | 042-524-1279 | 042-522-2402 |

| 東京都 | 八王子 | 192-0082 | 八王子市東町7-6 エバーズ第12八王子ビル2階 | 042-631-4246 | 042-631-4247 |

| 東京都 | 町田 | 194-0021 | 町田市中町1-5-3 | 042-722-4695 | 042-722-5693 |

| 東京都 | 府中 | 183-0023 | 府中市宮町2-15-13 第15三ツ木ビル3階 | 042-369-6951 | 042-362-9075 |

| 東京都 | 多摩 | 206-0033 | 多摩市落合1-7-12 ライティングビル1階 | 042-338-8605 | 042-338-8659 |

| 神奈川県 | 博物館前本町 | 231-0005 | 横浜市中区本町6丁目52番地 本町アンバービル 5階 | 045-212-2033 | 045-212-3613 |

| 神奈川県 | 横浜駅西口 | 220-0004 | 横浜市西区北幸1-5-10 JPR横浜ビル4階 | 045-311-6907 | 045-311-0660 |

| 神奈川県 | 関内大通り | 231-0047 | 横浜市中区羽衣町2-7-10 関内駅前マークビル8階 | 045-261-2623 | 045-243-2532 |

| 神奈川県 | 尾上町 | 231-0015 | 横浜市中区尾上町3-35 LIST EAST BLD.(リストイーストビル)8階 | 045-212-3609 | 045-212-5560 |

| 神奈川県 | みなとみらい | 231-0011 | 横浜市中区太田町6-87 横浜フコク生命ビル10階 | 045-662-6585 | 045-662-7898 |

| 神奈川県 | 鶴見 | 230-0051 | 横浜市鶴見区鶴見中央4-32-19 鶴見センタービル202 | 045-521-3410 | 045-521-3435 |

| 神奈川県 | 上大岡 | 233-0002 | 横浜市港南区上大岡西1-15-1 カミオ403-2 | 045-844-1102 | 045-352-7102 |

| 神奈川県 | 川崎 | 210-0007 | 川崎市川崎区駅前本町3-1 NMF川崎東口ビル11階 | 044-222-7264 | 044-222-5894 |

| 神奈川県 | 溝ノ口 | 213-0001 | 川崎市高津区溝口3-14-1 田中屋ビル2階 | 044-811-0111 | 044-812-4232 |

| 神奈川県 | 藤沢 | 251-0025 | 藤沢市鵠沼石上2-11-2 湘南Kビル1階 | 0466-22-5910 | 0466-22-5958 |

| 神奈川県 | 横須賀 | 238-0006 | 横須賀市日の出町一丁目7番地16 よこすか法務ビル202 | 046-823-0328 | 046-827-8328 |

| 神奈川県 | 小田原 | 250-0011 | 小田原市栄町1-8-1 Y&Yビル6階 | 0465-22-5772 | 0465-23-3992 |

| 神奈川県 | 平塚 | 254-0807 | 平塚市代官町9-26 M宮代会館4階 | 0463-21-0267 | 0463-22-7726 |

| 神奈川県 | 厚木 | 243-0018 | 厚木市中町3-13-8 アイリス・ヴェール141 2階 | 046-221-1813 | 046-221-1819 |

| 神奈川県 | 相模原 | 252-0231 | 相模原市中央区相模原4-3-14 第一生命ビル(5階) | 042-758-1888 | 042-758-2228 |

| 新潟県 | 新潟合同 | 950-0917 | 新潟市中央区天神1-1 プラーカ3棟(6階) | 025-240-2610 | 025-243-2439 |

| 新潟県 | 長岡合同 | 940-0053 | 長岡市長町1丁目甲1672-1 | 0258-86-6925 | 0258-33-5438 |

| 新潟県 | 上越 | 943-0834 | 上越市西城町2-10-25 大島ビル1階 | 025-522-4104 | 025-522-4104 |

| 新潟県 | 三条 | 955-0047 | 三条市東三条1-5-1 川商ビル4階 | 0256-32-3026 | 0256-32-3054 |

| 新潟県 | 新発田 | 957-0054 | 新発田市本町1-3-5 第5樫内ビル3階 | 0254-24-3101 | 0254-24-3124 |

| 富山県 | 富山合同 | 930-0094 | 富山市安住町2-14 北日本スクエア北館8階 | 076-442-2700 | 076-442-2713 |

| 富山県 | 高岡 | 933-0872 | 高岡市芳野185 グランディ芳野 1階 | 0766-25-5130 | 0766-30-8058 |

| 富山県 | 魚津 | 937-0051 | 魚津市駅前新町5-30 サンプラザ2階 | 0765-24-6747 | 0765-33-5587 |

| 石川県 | 金沢合同 | 920-0855 | 金沢市武蔵町6-1 レジデンス第2武蔵1階 | 076-263-4355 | 076-231-7030 |

| 石川県 | 小松 | 923-0868 | 小松市日の出町1-126 ソレアード2階 | 0761-22-0831 | 0761-22-0736 |

| 石川県 | 七尾 | 926-0816 | 七尾市藤橋町戌部26-1 トウアイビル102 | 0767-52-6508 | 0767-52-6505 |

| 福井県 | 福井合同 | 910-0023 | 福井市順化1-24-43 ストークビル9階 | 0776-22-1584 | 0776-22-1505 |

| 福井県 | 武生 | 915-0813 | 越前市京町2-1-6 善光寺ビル1階 | 0778-23-5689 | 0778-23-2183 |

| 福井県 | 敦賀 | 914-0811 | 敦賀市中央町1-13-32 M&Mビル101 | 0770-23-3598 | 0770-23-3598 |

| 山梨県 | 甲府 | 400-0024 | 甲府市北口1-3-1 | 055-252-7752 | 055-252-7813 |

| 山梨県 | 大月 | 401-0011 | 大月市駒橋1-2-27 大月織物協同組合2階 | 0554-23-1452 | 0554-23-1457 |

| 長野県 | 長野合同 | 380-0872 | 長野市大字南長野妻科437-7 長野法律ビル1階 | 026-234-8585 | 026-234-8558 |

| 長野県 | 上田 | 386-0023 | 上田市中央西1-15-32 フコク生命上田ビル3階 | 0268-22-5477 | 0268-28-5007 |

| 長野県 | 松本 | 390-0874 | 松本市大手2-5-1 モモセビル3階 | 0263-35-6309 | 0263-35-7309 |

| 長野県 | 諏訪 | 392-0026 | 諏訪市大手2-17-16 信濃ビル3階 | 0266-53-4641 | 0266-78-9030 |

| 長野県 | 飯田 | 395-0033 | 飯田市常盤町30 飯伊森林組合ビル2階 | 0265-23-6502 | 0265-23-6502 |

| 長野県 | 伊那 | 396-0023 | 伊那市山寺298-1 福祉まちづくりセンター3階 | 0265-73-8622 | 0265-73-8622 |

| 長野県 | 佐久 | 385-0027 | 佐久市佐久平駅北26-7 藤ビル2階 | 0267-54-8305 | 0267-54-8306 |

| 岐阜県 | 岐阜合同 | 500-8856 | 岐阜市橋本町1-10-1 アクティブG2階 | 058-263-6582 | 058-262-3929 |

| 岐阜県 | 大垣 | 503-0888 | 大垣市丸の内1-35 | 0584-78-6174 | 0584-78-6271 |

| 岐阜県 | 美濃加茂 | 505-0034 | 美濃加茂市古井町下古井468 セントラルビル2階 | 0574-26-4436 | 0574-26-1447 |

| 岐阜県 | 高山 | 506-0009 | 高山市花岡町2-55-25 高山LOビル2階 | 0577-32-4148 | 0577-32-4140 |

| 岐阜県 | 多治見 | 507-0033 | 多治見市本町5-15-2 | 0572-23-6782 | 0572-26-7132 |

| 静岡県 | 静岡合同 | 420-0853 | 静岡市葵区追手町2-12 安藤ハザマビル3階 | 054-252-8988 | 054-251-0944 |

| 静岡県 | 沼津合同 | 410-0801 | 沼津市大手町3-6-18 住友生命沼津ビル5階 | 055-962-5731 | 055-962-5766 |

| 静岡県 | 熱海 | 413-0005 | 熱海市春日町2-9 熱海駅前第二ビル3階 | 0557-82-7770 | 0557-82-7788 |

| 静岡県 | 富士 | 417-0055 | 富士市永田町1-124-2 EPO富士ビル2階 | 0545-51-4958 | 0545-51-4957 |

| 静岡県 | 浜松合同 | 430-0946 | 浜松市中央区元城町219-21 第一ビル2階 | 053-452-0718 | 053-452-4308 |

| 静岡県 | 掛川 | 436-0056 | 掛川市中央2-4-27 中央ビル5階 | 0537-22-2304 | 0537-22-2459 |

| 静岡県 | 袋井 | 437-0023 | 袋井市高尾1129-1 袋井新産業会館キラット3階 | 0538-42-8412 | 0538-30-7587 |

| 静岡県 | 下田 | 415-0036 | 下田市西本郷1-2-5 佐々木ビル3階 | 0558-22-5521 | 0558-22-5521 |

| 静岡県 | 焼津 | 421-0205 | 焼津市宗高900番地 焼津市役所大井川庁舎2階 | 054-668-9933 | 054-668-9934 |

| 愛知県 | 葵町 | 461-0002 | 名古屋市東区代官町35-16 第一富士ビル3階 | 052-931-0353 | 052-931-0327 |

| 愛知県 | 熱田 | 456-0031 | 名古屋市熱田区神宮4-7-27 宝ビル18号館2階 | 052-682-5973 | 052-682-5561 |

| 愛知県 | 名古屋駅前 | 450-0003 | 名古屋市中村区名駅南1-17-29 広小路ESビル7階 | 052-551-9737 | 052-571-0138 |

| 愛知県 | 春日井 | 486-0844 | 春日井市鳥居松町4-52 | 0568-85-9351 | 0568-85-9352 |

| 愛知県 | 一宮 | 491-0858 | 一宮市栄1-9-20 朝日生命一宮ビル5階 | 0586-72-4925 | 0586-72-1866 |

| 愛知県 | 半田 | 475-0902 | 半田市宮路町273 柊ビル2階 | 0569-22-1551 | 0569-22-1529 |

| 愛知県 | 岡崎合同 | 444-0813 | 岡崎市羽根町字貴登野15 岡崎シビックセンター2階 | 0564-58-8193 | 0564-58-8221 |

| 愛知県 | 豊田 | 471-0027 | 豊田市喜多町6-3-4 | 0565-34-1731 | 0565-41-6167 |

| 愛知県 | 豊橋合同 | 440-0888 | 豊橋市駅前大通2-81 emCAMPUS EAST4階 | 0532-52-2312 | 0532-53-9090 |

| 愛知県 | 西尾 | 445-0852 | 西尾市花ノ木町3-3 丸万ビル3階 | 0563-54-5699 | 0563-54-5874 |

| 愛知県 | 新城 | 441-1374 | 新城市字町並16 | 0536-23-5768 | 0536-23-7590 |

| 三重県 | 津合同 | 514-0036 | 津市丸之内養正町7-3 山田ビル | 059-228-9373 | 059-228-9731 |

| 三重県 | 松阪合同 | 515-0034 | 松阪市南町178-5 | 0598-23-7883 | 0598-23-7249 |

| 三重県 | 四日市合同 | 510-0074 | 四日市市鵜の森1-3-15 リックスビル3階 | 059-353-3394 | 059-352-6903 |

| 三重県 | 伊勢 | 516-0037 | 伊勢市岩渕2-5-1 伊勢駅前三交ビル5階 | 0596-28-6506 | 0596-28-6508 |

| 三重県 | 伊賀上野 | 518-0873 | 伊賀市上野丸之内28 ラフォーレビル3階 | 0595-23-6549 | 0595-23-6557 |

| 滋賀県 | 大津 | 520-0043 | 大津市中央3-2-1 セザール大津森田ビル3階 | 077-523-1728 | 077-523-5028 |

| 滋賀県 | 長浜 | 526-0042 | 長浜市勝町715 | 0749-63-8377 | 0749-68-1771 |

| 滋賀県 | 近江八幡 | 523-0892 | 近江八幡市出町417-8 出町フォーエバービル1階 | 0748-33-2988 | 0748-32-6763 |

| 京都府 | 京都合同 | 604-8187 | 京都市中京区東洞院通御池下る笹屋町436-2 シカタディスビル5階 | 075-231-4338 | 075-231-0550 |

| 京都府 | 宇治 | 611-0021 | 宇治市宇治壱番132-4 谷口ビル2階 | 0774-23-8220 | 0774-23-8320 |

| 京都府 | 舞鶴 | 624-0855 | 舞鶴市字北田辺126-1-1 広小路SKビル5階 | 0773-75-6520 | 0773-75-6503 |

| 京都府 | 福知山 | 620-0045 | 福知山市駅前町322番地 三右衛門ビル3階 | 0773-23-6309 | 0773-45-8090 |

| 大阪府 | 平野町 | 541-0046 | 大阪市中央区平野町2-1-2 沢の鶴ビル3階 | 06-6231-8587 | 06-6231-7551 |

| 大阪府 | 本町 | 541-0052 | 大阪市中央区安土町3-4-10 京阪神安土町ビル3階 | 06-6271-6265 | 06-6266-4069 |

| 大阪府 | 江戸堀 | 550-0002 | 大阪市西区江戸堀1-10-8 パシフィックマークス肥後橋5階 | 06-6443-9489 | 06-6449-0527 |

| 大阪府 | 難波 | 556-0011 | 大阪市浪速区難波中1-10-4 南海SK難波ビル6階 | 06-6643-9304 | 06-6643-5020 |

| 大阪府 | 上六 | 543-0021 | 大阪市天王寺区東高津町11-9 サムティ上本町ビル4階 | 06-6763-3648 | 06-6762-5690 |

| 大阪府 | 梅田 | 530-0012 | 大阪市北区芝田2-7-18 LUCID SQUARE UMEDA 3階 | 06-6376-4158 | 06-6374-3670 |

| 大阪府 | 枚方 | 573-0027 | 枚方市大垣内町2-16-12 サクセスビル5階 | 072-841-2325 | 072-841-2326 |

| 大阪府 | 堺合同 | 590-0076 | 堺市堺区北瓦町2-4-18 現代堺東駅前ビル4階 | 072-233-1412 | 072-233-1441 |

| 大阪府 | 岸和田 | 596-0054 | 岸和田市宮本町2-29 ライフエイトビル3階 | 072-422-3295 | 072-422-4649 |

| 大阪府 | 東大阪 | 577-0809 | 東大阪市永和2-1-1 東大阪商工会議所3階 | 06-6725-3882 | 06-6725-3883 |

| 大阪府 | 高槻 | 569-1123 | 高槻市芥川町1-14-27 MIDORIビル2階西 | 072-681-8500 | 072-681-2252 |

| 兵庫県 | 神戸 | 650-0037 | 神戸市中央区明石町44番地 神戸御幸ビル5階 | 078-391-1180 | 078-391-2803 |

| 兵庫県 | 伊丹 | 664-0846 | 伊丹市伊丹1-6-2 丹兵ビル2階 | 072-772-4646 | 072-772-4656 |

| 兵庫県 | 阪神 | 661-0012 | 尼崎市南塚口町2丁目1番2 塚口さんさんタウン2番館2階 | 06-4961-6671 | 06-4961-6685 |

| 兵庫県 | 明石 | 673-0891 | 明石市大明石町1-7-4 白菊グランドビル3階 | 078-912-1499 | 078-914-9414 |

| 兵庫県 | 姫路東 | 670-0948 | 姫路市北条宮の町385 永井ビル3階 | 079-223-0526 | 079-223-0531 |

| 兵庫県 | 姫路西 | 670-0935 | 姫路市北条口2-18 宮本ビル2階 | 079-222-1054 | 079-222-1053 |

| 兵庫県 | 洲本 | 656-0025 | 洲本市本町2-3-13 富本ビル3階 | 0799-24-3454 | 0799-24-3454 |

| 兵庫県 | 豊岡 | 668-0024 | 豊岡市寿町2-20 寿センタービル203 | 0796-22-0796 | 0796-34-6266 |

| 兵庫県 | 龍野 | 679-4167 | たつの市龍野町富永300-13 中岡ビル2階 | 0791-62-1393 | 0791-62-1393 |

| 兵庫県 | 加古川 | 675-0031 | 加古川市加古川町北在家2006 永田ビル2階 | 0794-21-5282 | 0794-21-5474 |

| 奈良県 | 奈良合同 | 630-8115 | 奈良市大宮町3-4-33 中井ビル3階 | 0742-81-8511 | 0742-81-8910 |

| 奈良県 | 高田 | 635-0095 | 大和高田市大字大中98 おがわビル2階 | 0745-22-7166 | 0745-22-1254 |

| 和歌山県 | 和歌山合同 | 640-8157 | 和歌山市八番丁11 日本生命和歌山八番丁ビル3階 | 073-422-3376 | 073-428-0541 |

| 和歌山県 | 田辺 | 646-0032 | 田辺市下屋敷町37 西原ビル2階 | 0739-22-1873 | 0739-22-1873 |

| 和歌山県 | 御坊 | 644-0012 | 御坊市湯川町小松原549-1 アスリービル1階 | 0738-22-7320 | 0738-22-7320 |

| 和歌山県 | 新宮 | 647-0043 | 新宮市緑ケ丘2-1-31 カマツカビル3階 | 0735-21-2344 | 0735-21-2378 |

| 和歌山県 | 橋本 | 648-0073 | 橋本市市脇1-3-18 橋本商工会館3階 | 0736-32-9745 | 0736-32-9745 |

| 鳥取県 | 鳥取合同 | 680-0845 | 鳥取市富安2-159 久本ビル5階 | 0857-24-3030 | 0857-24-6773 |

| 鳥取県 | 米子 | 683-0823 | 米子市加茂町2-113 加茂町ビル2階206 | 0859-32-3399 | 0859-32-3440 |

| 鳥取県 | 倉吉 | 682-0816 | 倉吉市駄経寺町2-15-1 倉吉合同事務所1階 | 0858-22-0437 | 0858-22-0437 |

| 島根県 | 松江 | 690-0886 | 松江市母衣町95 古田ビル2階 | 0852-21-6309 | 0852-21-6309 |

| 島根県 | 浜田 | 697-0016 | 浜田市野原町1826-1 いわみーる2階 | 0855-22-7281 | 0855-28-7281 |

| 岡山県 | 岡山公証センター | 700-0815 | 岡山市北区野田屋町1-7-17 野田屋町JNビル4階 | 086-223-9348 | 086-225-5874 |

| 岡山県 | 岡山合同 | 700-0821 | 岡山市北区中山下1-2-11 清寿会館ビル5階 | 086-222-7537 | 086-232-7080 |

| 岡山県 | 倉敷 | 710-0824 | 倉敷市白楽町249-5 倉敷商工会館5階 | 086-422-4057 | 086-422-4069 |

| 岡山県 | 津山 | 708-0076 | 津山市上紺屋町1番地 モスト21ビル2階 | 0868-22-5310 | 0868-22-5310 |

| 岡山県 | 笠岡 | 714-0081 | 笠岡市笠岡507-74 | 0865-62-5409 | 0865-62-5409 |

| 広島県 | 広島合同 | 730-0037 | 広島市中区中町7-41 三栄ビル9階 | 082-247-7277 | 082-247-7276 |

| 広島県 | 東広島 | 739-0043 | 東広島市西条西本町28-6 サンスクエア東広島4階 | 082-422-3733 | 082-422-3733 |

| 広島県 | 呉 | 737-0051 | 呉市中央3-1-26 第一ビル3階 | 0823-21-2938 | 0823-36-6771 |

| 広島県 | 尾道 | 722-0014 | 尾道市新浜2-5-27 大宝ビル5階 | 0848-22-3712 | 0848-22-3727 |

| 広島県 | 福山 | 720-0034 | 福山市若松町10-7 若松ビル3階 | 084-925-1487 | 084-925-1489 |

| 広島県 | 三次 | 728-0014 | 三次市十日市南1-4-11 | 0824-62-3381 | 0824-62-3381 |

| 山口県 | 山口 | 753-0045 | 山口市黄金町3-5 | 083-925-0035 | 083-925-0036 |

| 山口県 | 徳山 | 745-0034 | 周南市御幸通2-12 秋本ビル5階 | 0834-31-1745 | 0834-31-1746 |

| 山口県 | 岩国 | 740-0022 | 岩国市山手町1-16-10 山手町ビル2階 | 0827-22-5116 | 0827-22-5116 |

| 山口県 | 下関唐戸 | 750-0004 | 下関市中之町6-4 大和交通ビル4階 | 083-222-6693 | 083-222-6696 |

| 山口県 | 宇部 | 755-0032 | 宇部市寿町3-8-21 | 0836-34-2686 | 0836-34-2823 |

| 山口県 | 萩 | 758-0071 | 萩市大字瓦町16 三好ビル2階 | 0838-22-5517 | 0838-21-7665 |

| 徳島県 | 徳島 | 770-0841 | 徳島市八百屋町3-15 サンコーポ徳島ビル7階 | 088-625-6575 | 088-652-2314 |

| 香川県 | 高松 | 760-0050 | 高松市亀井町2番地1 朝日生命高松ビル7階 | 087-813-3536 | 087-813-3546 |

| 香川県 | 丸亀 | 763-0024 | 丸亀市塩飽町9-1 | 0877-23-4734 | 0877-23-4734 |

| 愛媛県 | 松山合同 | 790-0801 | 松山市歩行町2-3-26 公証ビル2階 | 089-941-3871 | 089-943-3727 |

| 愛媛県 | 八幡浜 | 796-0048 | 八幡浜市北浜1-3-37 愛媛県南予地方局八幡浜支局庁舎1階 | 0894-22-2070 | 0894-22-2070 |

| 愛媛県 | 新居浜 | 792-0025 | 新居浜市一宮町2-4-8 新居浜商工会館3階 | 0897-35-3110 | 0897-35-3126 |

| 愛媛県 | 宇和島 | 798-0003 | 宇和島市住吉町1-6-16 宇和島市総合福祉センター2階 | 0895-25-2292 | 0895-22-5076 |

| 愛媛県 | 今治 | 794-0042 | 今治市旭町2-3-20 今治商工会議所ビル5階 | 0898-23-2778 | 0898-23-2778 |

| 高知県 | 高知合同 | 780-0870 | 高知市本町1-1-3 朝日生命高知本町ビル3階 | 088-823-8601 | 088-872-4736 |

| 高知県 | 中村 | 787-0033 | 四万十市中村大橋通6-3-7 第一とらやビル4階 | 0880-34-1728 | 0880-34-9766 |

| 福岡県 | 福岡 | 810-0073 | 福岡市中央区舞鶴3-7-13 大禅ビル2階 | 092-741-0310 | 092-741-0540 |

| 福岡県 | 博多 | 812-0011 | 福岡市博多区博多駅前3-25-24 八百治ビル3階 | 092-400-2560 | 092-432-6681 |

| 福岡県 | 久留米 | 830-0023 | 久留米市中央町28-7 明治通3丁目ビル | 0942-32-3307 | 0942-39-2321 |

| 福岡県 | 大牟田 | 836-0843 | 大牟田市不知火町2-7-1 中島物産ビル5階 | 0944-52-5944 | 0944-52-5953 |

| 福岡県 | 小倉合同 | 803-0811 | 北九州市小倉北区大門2-1-8 コンプレート西小倉ビル2階 | 093-561-5059 | 093-561-5060 |

| 福岡県 | 八幡合同 | 806-0021 | 北九州市八幡西区黒崎3-1-3 菅原第一ビルディング3階 | 093-644-1525 | 093-644-1526 |

| 福岡県 | 田川 | 826-0031 | 田川市千代町8-46 | 0947-44-4130 | 0947-44-4130 |

| 福岡県 | 直方 | 822-0015 | 直方市新町2-1-24 | 0949-24-6226 | 0949-24-6226 |

| 福岡県 | 飯塚 | 820-0067 | 飯塚市川津406-1 丸二ビル1階 | 0948-22-3579 | 0948-22-6810 |

| 福岡県 | 行橋 | 824-0001 | 行橋市行事4-20-61 | 0930-22-4870 | 0930-22-4870 |

| 福岡県 | 筑紫 | 818-0105 | 太宰府市都府楼南5-5-13 | 092-925-9755 | 092-925-2010 |

| 佐賀県 | 佐賀合同 | 840-0801 | 佐賀市駅前中央1-5-10 朝日生命駅前ビル7階 | 0952-22-4387 | 0952-22-4039 |

| 佐賀県 | 唐津 | 847-0016 | 唐津市東城内17-29 唐津商工共済ビル2階 | 0955-72-1083 | 0955-72-1083 |

| 長崎県 | 長崎合同 | 850-0033 | 長崎市万才町7-1 TBM長崎ビル8階 | 095-821-3744 | 095-820-7877 |

| 長崎県 | 諫早 | 854-0016 | 諫早市高城町5-10 諫早商工会館4階 | 0957-23-4559 | 0957-23-4559 |

| 長崎県 | 佐世保 | 857-0052 | 佐世保市松浦町5-13 グリーンビル1階 | 0956-22-6081 | 0956-22-2703 |

| 長崎県 | 島原 | 855-0034 | 島原市田町675-6 | 0957-62-7822 | 0957-62-7822 |

| 熊本県 | 熊本合同 | 862-0976 | 熊本市中央区九品寺2-1-24 ベストアメニティ熊本九品寺ビル3階 | 096-364-2700 | 096-364-2702 |

| 熊本県 | 八代 | 866-0861 | 八代市本町2-4-29 | 0965-32-6289 | 0965-32-6253 |

| 熊本県 | 天草 | 863-0037 | 天草市諏訪町2-10 武内ビル1階 | 0969-22-3666 | 0969-22-3758 |

| 大分県 | 大分合同 | 870-0045 | 大分市城崎町2-1-9 城崎MKビル2階 | 097-535-0888 | 097-535-0891 |

| 大分県 | 中津 | 871-0031 | 中津市大字中殿558-2 ハーブタウンⅢ1階 | 0979-25-2695 | 0979-25-2695 |

| 大分県 | 日田 | 877-0024 | 日田市南元町5-28 | 0973-24-6751 | 0973-24-6791 |

| 宮崎県 | 宮崎合同 | 880-0802 | 宮崎市別府町2-5コスモ別府ビル2階 | 0985-28-3038 | 0985-28-3809 |

| 宮崎県 | 都城 | 885-0025 | 都城市前田町15街区10-1 | 0986-22-1804 | 0986-57-0770 |

| 宮崎県 | 延岡 | 882-0823 | 延岡市中町2-1-7 延岡ビル5階 | 0982-21-1339 | 0982-21-1340 |

| 宮崎県 | 日南 | 887-0031 | 日南市戸高1-3-2 | 0987-23-5430 | 0987-23-5430 |

| 鹿児島県 | 鹿児島合同 | 892-0817 | 鹿児島市小川町1-11 | 099-222-2817 | 099-222-2391 |

| 鹿児島県 | 川内 | 895-0061 | 薩摩川内市御陵下町14-1 | 0996-22-5448 | 0996-24-0151 |

| 鹿児島県 | 鹿屋 | 893-0014 | 鹿屋市寿1-19-2-1 | 0994-41-3339 | 0994-41-3339 |

| 鹿児島県 | 名瀬 | 894-0006 | 奄美市名瀬小浜町4-28 AISビル4階 | 0997-52-2661 | 0997-52-2661 |

| 沖縄県 | 那覇公証センター | 902-0067 | 那覇市字安里176-4 マリッサヒルズ3階 | 098-862-3161 | 098-862-4211 |

| 沖縄県 | 沖縄 | 904-2153 | 沖縄市美里1-2-3 | 098-938-9380 | 098-938-5131 |

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続放棄後に固定資産税

1相続放棄で相続人でなくなる

①相続放棄は家庭裁判所で手続

相続が発生したら、親族のうち一定の範囲の人が相続人になります。

相続人は相続を単純承認するか相続放棄するか、自由に選択することができます。

相続放棄を希望する場合、家庭裁判所に対して相続放棄の申立てをします。

申立てをする先の家庭裁判所は、相続が開始した地を管轄する家庭裁判所です。

相続が開始した地とは、被相続人の最後の住所地です。

家庭裁判所の管轄は、裁判所のホームページで調べることができます。

家庭裁判所で相続放棄が認められたら、はじめから相続人でなくなります。

相続放棄は、家庭裁判所の手続です。

②相続放棄の期限は知ってから3か月

相続放棄は、家庭裁判所に申立てをする必要があります。

相続放棄の期限は、原則として、相続があったことを知ってから3か月以内です。

「相続があったことを知ってから」とは、被相続人が死亡して相続が発生し、その人が相続人であることを知って、かつ、相続財産を相続することを知ってから、と考えられています。

相続放棄の期限3か月を知らないまま3か月が経過した場合、相続放棄は認められません。

法律の定めを知らなくても、3か月過ぎてしまえば単純承認になります。

単純承認になったら、相続放棄は認められません。

相続放棄の期限は、知ってから3か月です。

③相続放棄の必要書類

相続放棄の必要書類は、次のとおりです。

(1)被相続人の戸籍謄本

(2)被相続人の除票

(3)相続放棄する人の戸籍謄本

(4)収入印紙800円分

(5)裁判所が手続で使う郵便切手

2相続放棄後に固定資産税

①相続放棄をしたら固定資産税の納税義務はない

家庭裁判所で相続放棄が認められたら、被相続人の財産は一切引き継ぎません。

被相続人が不動産を持っていても、相続することはありません。

固定資産税とは、固定資産に対してかかる税金です。

被相続人の財産を引き継がないから、原則として固定資産税の納税義務はありません。

相続放棄をしたら、原則として固定資産税の納税義務はありません。

②被相続人が滞納した固定資産税は相続放棄できる

固定資産税は、まとめて一括する方法と年4回の分割払いする方法があります。

例えば、名古屋市では4月、7月、12月、翌年2月に分割払いをすることができます。

年4回の分割払いをしていた人が途中で死亡することがあります。

4月分と7月分を納付した後8月に死亡した場合、12月分と翌年2月分は未納になります。

相続が発生したら、被相続人の財産は相続人が相続します。

被相続人のプラスの財産とマイナスの財産が相続財産です。

被相続人が税金を納める義務を果たさないまま死亡した場合、税金を納める義務は相続財産です。

家庭裁判所で相続放棄が認められたら、被相続人の財産は一切引き継ぎません。

被相続人が滞納した固定資産税は、相続放棄をすることができます。

③1月1日現在の所有者に固定資産税

固定資産税を納める人を納税義務者と言います。

納税義務者は、1月1日現在、土地、家屋、及び償却資産の所有者として、固定資産税課税台帳に登録されている人です。

1月1日現在の所有者に対して、1年分の固定資産税が課されます。

④固定資産税課税台帳に登録されると納税義務

固定資産税課税台帳に登録されると、実際に所有者でなくても納税義務が発生します。

相続放棄の期限は、相続があったことを知ってから3か月です。

年末に相続が発生した場合、相続を単純承認するか相続放棄をするか検討中でしょう。

年末に相続放棄の申立てをした場合、相続放棄を認めるか家庭裁判所の審査中でしょう。

家庭裁判所で相続放棄が認められないまま1月1日を迎えると、固定資産税課税台帳に登録されます。

固定資産税課税台帳に登録されると納税義務が発生することを台帳課税主義と言います。

固定資産税の課税処分においては、相続放棄より台帳課税主義が優先します。

平成26年9月25日最高裁判決で、固定資産税の台帳課税主義を支持しています。

実際に所有者でなくても、納税義務が発生します。

行政実務において、広く適用されています。

固定資産税課税台帳に登録されると、固定資産税の納税義務が発生します。

⑤納付したら本来の所有者に請求できる

家庭裁判所で相続放棄が認められたら、被相続人の財産は一切引き継ぎません。

相続放棄をしたら、被相続人の不動産は引き継いでいません。

固定資産税は、本来、不動産などの所有者に課される税金です。

固定資産税課税台帳に登録されたことで固定資産税を納付した場合、本来の所有者に請求することができます。

⑥課税処分に不服申し立て

固定資産税の課税処分に対して、不服申し立てをする制度があります。

例えば、名古屋市が行った課税処分に対して、名古屋市長に審査請求をすることができます。

課税処分があった日から、3か月以内に審査請求書を提出します。

固定資産税を課税する法的根拠がないと認められた場合、課税処分が取り消される可能性があります。

⑦固定資産税の還付請求

相続放棄をしたことで固定資産税の納税義務がないのに、納税通知書が届くことがあります。

相続放棄を認めた場合、家庭裁判所は相続放棄をした人にだけ通知するからです。

家庭裁判所は、自主的に市町村役場などに通知しません。

納税通知書が届くと、誤って固定資産税を納付してしまうでしょう。

固定資産税の納税義務がないのに誤って固定資産税を納付した場合、条件を満たせば還付してもらうことができます。

固定資産税の賦課徴収では、台帳課税主義が適用されます。

固定資産税課税台帳に登録されていれば、納税義務があります。

納税義務がある人は、固定資産税を納めなければなりません。

固定資産税課税台帳に登録されているのに、納付した税金が還付されることはないでしょう。

3相続放棄後の固定資産税の注意点

①相続財産で納税すると相続放棄が無効になる

相続人は相続を単純承認するか相続放棄するか、自由に選択することができます。

相続放棄をすると、被相続人の財産は相続しません。

相続できないのに相続財産を利用処分した場合、単純承認と見なされます。

相続放棄をしたのに、固定資産税課税台帳に登録されてしまうことがあります。

相続放棄をしたのに固定資産税を納める義務が発生するのは、納得できないでしょう。

被相続人の財産を使って固定資産税を納付した場合、相続放棄が無効になります。

家庭裁判所は提出された書類に問題がなければ、相続放棄の決定をします。

被相続人の財産を利用処分した場合、後から裁判などで無効になります。

相続放棄後の固定資産税の注意点1つ目は、相続財産で納税すると相続放棄が無効になることです。

②来年の固定資産税のため相続登記

固定資産税課税台帳に登録されたことで固定資産税を納付した場合、本来の所有者に請求することができます。

不動産を相続したら、不動産の名義変更をします。

相続登記とは、不動産の名義変更です。

相続登記をしないまま、1月1日を迎えると固定資産税課税台帳に登録されたままになります。

固定資産税課税台帳に登録されていれば、納税義務があります。

不動産を相続した人の名義にするように、依頼するといいでしょう。

固定資産税課税台帳を変更してもらうために、相続登記をする必要があります。

相続放棄後の固定資産税の注意点2つ目は、来年の固定資産税のため相続登記をしてもらうことです。

③固定資産税滞納で延滞金

固定資産税課税台帳に登録されると、実際に所有者でなくても納税義務が発生します。

相続放棄が認められたのに、固定資産税の納税通知書が届くのは腹立たしいでしょう。

納税通知書を放置することは、おすすめできません。

納税通知書が届いたら、納期限までに納付する必要があります。

固定資産税を滞納すると、延滞金が課されるからです。

固定資産税が納付されないときは、督促状が発送されます。

督促状は、滞納処分の開始です。

延滞金は、想像以上に高額です。

相続放棄後の固定資産税の注意点3つ目は、固定資産税滞納で延滞金が課されることです。

4相続放棄を司法書士に依頼するメリット

相続放棄は、プラスの財産もマイナスの財産も引き継ぎませんという裁判所に対する申立てです。

相続人らとの話合いで、プラスの財産を相続しませんと申し入れをすることではありません。

家庭裁判所で認められないと、マイナスの財産を引き継がなくて済むというメリットは受けられません。

家庭裁判所で相続放棄が認められたとしても、絶対的なものではありません。

相続放棄の要件を満たしていない場合、その後の裁判で相続放棄が否定されることもあり得ます。

相続が発生すると、家族は葬式の手配から始まって膨大な手続と身辺整理に追われます。

相続するのか、相続を放棄するのか充分に判断することなく、安易に相続財産に手を付けて、相続放棄ができなくなることがあります。

相続に関する手続の多くは、司法書士などの専門家に任せることができます。

手続を任せることで、大切な家族を追悼する余裕もできます。

相続人の調査や相続財産調査など適切に行って、充分に納得して手続を進めましょう。

相続放棄は、3か月以内の制限があります。

3か月の期間内に手続をするのは、想像以上にハードルが高いものです。

相続放棄を考えている方は、すみやかに司法書士などの専門家に相談することをおすすめします。

相続や遺産承継の手続きは、専門家選びが重要です。

「オリーブの木司法書士事務所」では、司法書士の宮木由加が最初から最後まで一貫して対応することで、お客様一人ひとりに最適なサポートを提供します。

相続放棄や不動産登記はもちろん、近年注目される家族信託など、多岐にわたる相続関連業務に幅広く対応。

提携する税理士や弁護士との連携により、多角的な視点から複雑な案件もスムーズに解決へと導きます。

愛知・岐阜県にお住まいの方や、全国の不動産に関するご相談も承っております。

お仕事帰りに立ち寄りやすい上前津駅から徒歩2分という立地も、当事務所の強みです。

「面倒な手続きをプロに任せたい」「最適な方法を知りたい」という方は、ぜひ「オリーブの木司法書士事務所」の無料相談をご利用ください。

相続人が名寄帳を取得する方法

1名寄帳は所有する不動産の一覧表

①被相続人の不動産をまとめて確認できる

相続が発生すると、被相続人の財産を調査します。

家族であっても、被相続人の財産状況を詳細に知っていることは少ないでしょう。

被相続人と離れて暮らしていると、被相続人の財産状況が何も分からないかもしれません。

名寄帳とは、その人が所有する不動産の一覧表です。

名寄帳は、「なよせちょう」と読みます。

不動産を持っていると、固定資産税を納める必要があります。

市区町村は固定資産税を課税するために、固定資産税課税台帳を作成しています。

名寄帳は、固定資産税課税台帳を所有者ごとにまとめた書類です。

名寄帳は、市区町村によってはさまざまな呼び方をしています。

例えば「土地家屋固定資産課税台帳」「土地家屋名寄帳」などです。

名寄帳と言えば分かってもらえるので、心配は不要です。

名寄帳を見ると、その人が所有する不動産をまとめて確認することができます。

②納税通知書に記載がない不動産を確認できる

固定資産税が課されている場合、市区町村役場から納税通知書が届きます。

納税通知書に添付されている課税明細書を見ると、課税対象となった不動産が記載されています。

課税明細書に記載されている不動産は、その人が所有する不動産の一覧表と言えます。

名寄帳も課税明細書も、その人が所有する不動産の一覧表です。

課税明細書は、固定資産税が課税された内容の一覧表です。

不動産によっては、固定資産税がかからないことがあります。

固定資産税がかからない不動産は、課税明細書に記載されません。

名寄帳は、固定資産税課税台帳を所有者ごとにまとめた書類です。

固定資産税課税台帳には、固定資産税がかからない不動産であっても記載されています。

今は条件を満たしているから固定資産税が非課税になっているけど、条件を満たさなくなったら固定資産税がかかる不動産だからです。

名寄帳を見ると、課税明細書に記載されていない不動産が見つかることがあります。

課税明細書に記載されていなくても、被相続人の不動産です。

被相続人の不動産は、相続財産です。

名寄帳を見ると、納税通知書に記載がない不動産を確認することができます。

2相続人が名寄帳を取得する方法

①名寄帳は相続人が請求できる

名寄帳は、その人が所有する不動産の一覧表です。

その人の財産状況は、他の人に知られたくないものでしょう。

名寄帳を請求することができるのは、原則として、納税義務者本人のみです。

名寄帳は、納税義務者と無関係な人が請求することはできません。

納税義務者が死亡した場合、納税義務者の相続人が名寄帳を請求することができます。

名寄帳は、一部の相続人から請求することができます。

②名寄帳を請求するときの必要書類

名寄帳は、納税義務者と無関係な人が請求することはできません。

納税義務者本人以外の人が請求する場合、関係が分かる書類が必要です。

納税義務者の相続人は、名寄帳を請求することができます。

納税義務者の相続人が名寄帳を請求する場合、次の書類が必要です。

(1)所有者本人の除籍謄本

(2)交付請求をする人が相続人であることが分かる戸籍謄本

(3)交付請求をする人の本人確認書類

③名寄帳の請求先

名寄帳は、固定資産税を課税するための台帳から一覧表にした書類です。

固定資産税課税台帳は、市町村が作成します。

名寄帳は、市町村ごとに請求する必要があります。

名寄帳の請求先は、不動産が所在する市区町村役場の固定資産税担当です。

政令指定都市では、市税事務所に請求します。

④郵送で名寄帳を請求できる

名寄帳を請求する場合、市区町村役場の窓口に出向く方法が一般的です。

窓口まで出向くことが難しい場合、郵送で請求することができます。

郵送で請求する場合、日中連絡が取れる電話番号を書いておくといいでしょう。

郵送した書類に不備がある場合、連絡をしてもらえることがあるからです。

請求書を郵送するときに返信用の封筒と切手を同封しておくと、送り返してもらえます。

⑤名寄帳請求に手数料がかかる

名寄帳を発行してもらう場合、手数料を納める必要があります。

名寄帳の発行手数料は、市区町村ごとに異なります。

おおむね300円程度であることが多いでしょう。

市区町村役場の窓口に出向いて請求する場合、窓口で支払いをすることができます。

名寄帳を郵送請求する場合、手数料は郵便小為替で納入します。

郵便小為替は、郵便局の貯金窓口で購入することができます。

市区町村によっては、土地と家屋は別々に発行されることがあります。

単独所有の不動産と共有の不動産は別々に発行されることがあります。

別々に発行される場合、それぞれに発行手数料がかかるでしょう。

被相続人がたくさんの不動産を保有していた場合、名寄帳が1枚に書き切れないことがあります。

複数の名寄帳が発行された場合と考えて、手数料が計算されることがあります。

郵送請求をする場合、郵便小為替は多めに入れておくといいでしょう。

余った分は、郵便小為替で返してもらえます。

3代理人が名寄帳を請求するときは委任状

①名寄帳の交付請求を依頼した証明として委任状が必要

名寄帳は、その人の重要な財産に関する書類です。

名寄帳の交付請求を代理人に依頼する場合、委任状が必要です。

所有者本人が依頼することもできるし、所有者本人が死亡した場合は相続人が依頼することもできます。

司法書士などの専門家に遺産整理の一環として依頼する場合、委任状は司法書士が用意します。

自分で委任状を用意する必要はありません。

内容を確認して、署名押印をするだけで済みます。

代理人を立てて名寄帳の請求を依頼する場合、委任状が必要です。

②名寄帳の交付請求の委任状は認印で良い

名寄帳や課税明細書、評価証明書の取得を代理人に依頼するだけであれば、委任状の押印は認印で構いません。

遺産整理の一環として依頼する場合、預金の解約なども一緒に依頼することがあるでしょう。

金融機関などの手続がある場合、実印で押印をする必要があります。

③一部の相続人から代理人に依頼できる

相続が発生した場合、相続財産は相続人全員の共有財産になります。

相続財産の分け方を決めるためには、相続人全員の合意が不可欠です。

名寄帳の交付請求は、相続人全員でする必要はありません。

一部の相続人が交付請求をすることができます。

名寄帳の交付請求を代理人に依頼する場合、一部の相続人から委任状を出してもらえば問題がありません。

4名寄帳を確認するときの注意点

注意①名寄帳は1月1日現在の情報

名寄帳を見ると、その人の不動産を確認できるのでとても便利です。

名寄帳は、その年の1月1日現在の状況で作成されています。

固定資産税は、その年の1月1日の所有者に対して課されるからです。

固定資産税のための書類だから、1月1日以降の変更について反映しません。

例えば、2月に取得した不動産は、名寄帳に記載されません。

3月に手放したはずの不動産は、名寄帳に記載されています。

名寄帳の内容は、1月1日現在であることに注意する必要があります。

注意②発行した自治体以外の不動産は記載されない

名寄帳は、固定資産税課税台帳を所有者ごとにまとめた書類です。

固定資産税課税台帳は、市区町村ごとに作成しています。

固定資産税課税台帳は、本来固定資産税を課税するための書類だからです。

他の市区町村に所在する不動産のことは、その自治体では把握されていません。

他の市区町村に所在する不動産について、その自治体の名寄帳に記載されません。

被相続人がたくさんの不動産を保有していることがあります。

不動産が各地に散らばっている場合、所在地の市区町村役場に請求します。

名寄帳は、発行した自治体以外の不動産は記載されないことに注意する必要があります。

注意③会社名義の不動産は別で請求

名寄帳は、固定資産税課税台帳を所有者ごとにまとめた書類です。

被相続人が会社を経営していることがあります。

不動産を会社の名義にしていることがあるでしょう。

社長個人と会社は、別人扱いされます。

社長個人の名寄帳を請求した場合、社長個人が所有者になっている不動産だけが記載されます。

社長個人の名寄帳に、会社名義の不動産は記載されません。

会社名義の不動産を確認するためには、会社の名寄帳を別で請求する必要があることに注意する必要があります。

注意④発行していない自治体がある

注意④発行していない自治体がある

名寄帳は、その人の重要な財産に関する書類です。

機密性の高い個人情報であることを考慮して、名寄帳を発行していない市町村があります。

課税明細書には、固定資産税が課税される物件のみが記載されます。

資産明細書には、免税点未満で課税されない物件が記載されます。