このページの目次

1相続登記では登録免許税が課される

①登録免許税とは名義変更で課される税金

登録免許税は、不動産や会社などについての登記や登録で課される税金です。

不動産の名義変更をすると、登録免許税が課されます。

相続が発生したら、不動産の名義変更をします。

相続登記とは、相続人よる不動産の名義変更です。

相続登記をすると、登録免許税が課されます。

②相続登記の登録免許税は1000分の4

登録免許税は、不動産の固定資産税評価額から計算します。

固定資産税評価額は、固定資産税評価証明書、名寄帳、課税明細書で確認することができます。

相続登記の登録免許税の税率は、1000分の4です。

例えば、固定資産税評価額5000万円の不動産について相続登記をする場合、登録免許税は20万円です。

③登記申請時に収入印紙で納入

不動産の税評価額の1000分の4を計算して、納入します。

登記申請をするときに、納入します。

登録免許税は、収入印紙を貼り付けて納入します。

収入印紙は貼り付けるだけで、消印をしません。

消印は、申請書を受付けた法務局の人がするからです。

2相続人死亡で登録免許税が非課税

①死亡した相続人が相続する相続登記が非課税

相続が発生して不動産を相続した後、登記名義を変更する前に相続人が死亡することがあります。

死亡した相続人名義で、相続登記をすることができます。

死亡した相続人は、生前に不動産を相続したからです。

死亡した相続人が土地を相続する相続登記をする場合、登録免許税が非課税になります。

死亡した相続人が相続する相続登記は、死亡した相続人の相続人が申請します。

②死亡した相続人に遺贈する遺贈の登記が非課税

遺贈とは、遺言書を作成して相続人や相続人以外の人に財産を引き継ぐことです。

相続が発生して不動産の遺贈を受けた後、登記名義を変更する前に相続人が死亡することがあります。

死亡した相続人名義で、遺贈の登記をすることができます。

死亡した相続人は、生前に不動産の遺贈を受けたからです。

死亡した相続人が土地の遺贈を受ける遺贈の登記をする場合、登録免許税が非課税になります。

死亡した相続人が遺贈を受ける遺贈の登記は、死亡した相続人の相続人が申請します。

遺言書に「遺贈する」と書いてあった場合、財産を受け取る人が相続人であっても相続人以外であっても遺贈で手続をします。

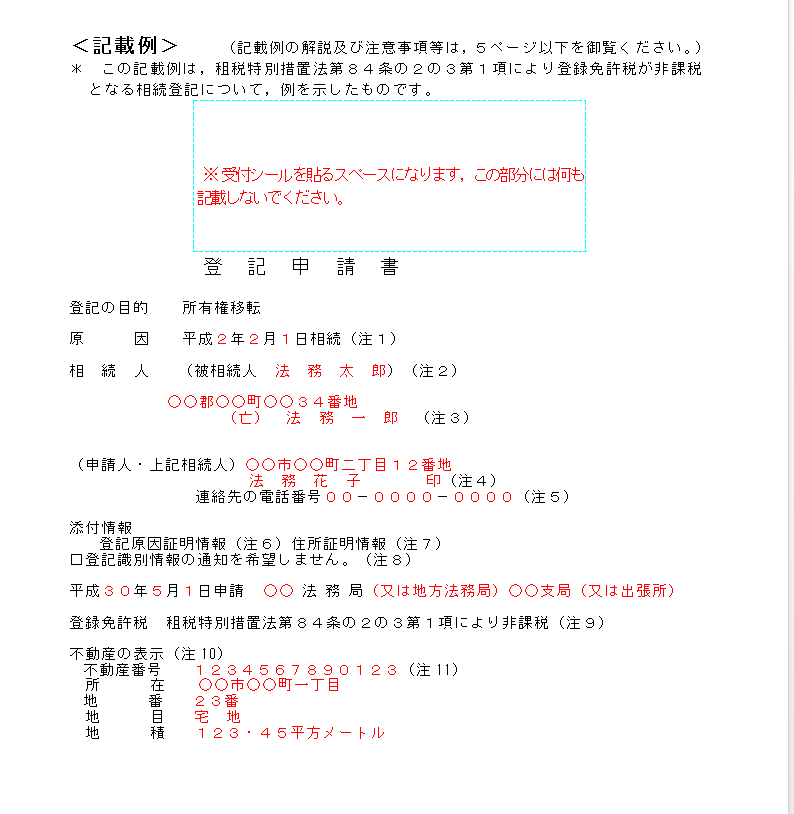

③「租税特別措置法第84条の2の3第1項により非課税」と記載

土地を相続した相続人が死亡した後に相続登記をする場合、登録免許税が非課税になります。

土地の遺贈を受けた相続人が死亡した後に遺贈の登記をする場合、登録免許税が非課税になります。

登録免許税の非課税措置を受ける場合、「租税特別措置法第84条の2の3第1項により非課税」と記載します。

記載がない場合は、免税措置は受けられません。

非課税措置を受けるため、申請書に記載する必要があります。

記載を忘れて登録免許税を納めても、還付されません。

④相続人以外に遺贈したときは対象外

相続人にも相続人以外の人にも、遺贈で財産を引き継ぐことができます。

相続人以外の人に遺贈した場合、登録免許税は非課税になりません。

遺贈を受けた人が生きていても死亡していても、登録免許税が課されます。

⑤建物は対象外

財産を受け取る相続人が死亡した後で、登録免許税が非課税になるのは土地のみです。

建物は、通常どおり登録免許税が課されます。

建物は、対象外です。

⑥令和9年(2027年)3月31日までの申請に適用

相続人死亡で登録免許税が非課税になる制度には、適用期間が決められています。

現在のところ、令和9年(2027年)3月31日までの申請に適用されます。

3評価額100万円以下の土地の相続登記が非課税

①日本中どこでも100万円以下の土地は非課税

相続登記の対象になる土地が評価額100万円以下である場合、登録免許税が非課税になります。

相続人に対する遺贈の対象になる土地が評価額100万円以下である場合も、同様に非課税です。

評価額100万円以下であれば日本中どこの土地であっても、対象になります。

②共有持分100万円以下の土地は非課税

被相続人が家族や第三者と不動産を共有していることがあります。

不動産の共有持分は、相続財産です。

共有持分について、名義変更を行う必要があります。

共有持分の評価額100万円以下である場合、登録免許税が非課税になります。

例えば、評価額300万円の不動産の持分3分の1である場合、共有持分の評価額は100万円です。

共有持分の評価額100万円以下だから、非課税になります。

敷地権付区分建物の敷地権も100万円以下であれば、非課税になります。

敷地権付区分建物とは、敷地権の付いている分譲マンションが代表例です。

敷地権は、1筆の土地であることも数筆であることもあります。

敷地権の割合によっては、一部の敷地権が非課税になることもあるでしょう。

③相続人の共有持分100万円以下の土地ではない

被相続人の共有持分100万円以下の土地は、非課税措置の対象です。

相続人の共有持分100万円以下の土地ではありません。

例えば、相続財産が評価額160万円の不動産である場合、登録免許税が課されます。

長男と長女の2人が持分2分の1ずつ相続しても、非課税措置は受けられません。

相続人の共有持分100万円以下の土地が対象になるわけではないからです。

相続登記をする前に長男が死亡していた場合、長男が相続する持分は非課税です。

死亡した相続人が相続する相続登記は、非課税になるからです。

生きている長女が相続する持分についてのみ、登録免許税が課されます。

具体的には、次のとおり、計算します。

160万円×税率4/1000=6400円

6400円×長男の持分1/2=3200円 長男分は非課税

6400円-3200円=3200円課税

登記申請書には、「租税特別措置法第84条の2の3第1項により一部非課税」と記載します。

④「租税特別措置法第84条の2の3第2項により非課税」と記載

評価額100万円以下の土地について相続登記をする場合、登録免許税が非課税になります。

評価額100万円以下の土地について相続人に対する遺贈の登記をする場合、登録免許税が非課税になります。

登録免許税の非課税措置を受ける場合、「租税特別措置法第84条の2の3第2項により非課税」と記載します。

記載がない場合は、免税措置は受けられません。

非課税措置を受けるため、申請書に記載する必要があります。

記載を忘れて登録免許税を納めても、還付されません。

⑤課税の土地と非課税の土地は一括申請ができる

被相続人が複数の不動産を持っていた場合、すべての不動産について相続登記をします。

ときには一部の不動産だけ登録免許税が非課税になり、他の不動産は登録免許税が課されることがあります。

課税される不動産と非課税の土地は、一括で登記申請をすることができます。

⑥建物は対象外

評価額100万円以下で登録免許税が非課税になるのは、土地のみです。

建物は評価額100万円以下であっても、非課税になりません。

建物は、対象外です。

⑦評価額が減るわけではない

土地の評価額が100万円以下である場合、登録免許税が非課税になります。

土地の評価額が100万円減らされるわけではありません。

例えば、土地の評価額が300万円である場合、通常どおり評価されて通常どおり課税されます。

土地の評価額が200万円になることはありません。

⑧令和9年(2027年)3月31日までの申請に適用

土地の評価額が100万円以下で登録免許税が非課税になる制度には、適用期間が決められています。

現在のところ、令和9年(2027年)3月31日までの申請に適用されます。

4登録免許税が非課税になるか確認する方法

①対象不動産の評価額を確認

相続登記をする場合、固定資産税評価額を調べます。

固定資産税評価額は、固定資産税評価証明書、名寄帳、課税明細書で確認することができます。

固定資産税評価証明書や名寄帳は、不動産が所在する市区町村役場に請求すると取得できます。

課税明細書は、固定資産税納税通知書と一緒に、4~5月ごろ届きます。

登録免許税が非課税になるのは、土地のみです。

土地の固定資産税評価額を確認します。

②死亡した相続人名義にするか確認

登記名義人の相続人が死亡している場合、登録免許税が非課税になります。

戸籍謄本などで、不動産を相続する相続人の生死を確認します。

③非課税の適用条件を確認

不動産の所在地を管轄する法務局に問い合わせをして、非課税措置の対象になるのか確認します。

④申請書に根拠条文を記載

非課税措置の適用を受けるには、登記申請書に正しく記載する必要があります。

死亡した相続人名義にする場合、「租税特別措置法第84条の2の3第1項により非課税」と記載します。

100万円以下の土地である場合、「租税特別措置法第84条の2の3第2項により非課税」と記載します。

登記申請書に適切に記載したのか、提出前に確認します。

⑤登録免許税の非課税措置を受けても相続税の軽減措置

相続財産の規模が一定以上である場合、相続税の対象になります。

登録免許税の非課税措置を受けても、相続税の軽減措置を受けることができます。

登録免許税の非課税措置と相続税の軽減措置は、併用することができます。

⑥登録免許税の非課税措置を受けても不動産取得税は課されない

相続により不動産を取得しても、不動産取得税は課されません。

登録免許税の非課税措置を受けても、不動産取得税の対象外です。

5登録免許税の非課税でよくある失敗

失敗①非課税措置に気づかず登録免許税を払う

評価額100万円以下の土地の相続登記は、登録免許税の非課税措置の対象です。

相続人が死亡した後にする相続登記は、登録免許税の非課税措置の対象です。

自分には無関係と思って登記申請書に何も書かないと、通常どおり登録免許税を納めることになります。

登録免許税を納めたまま登記が完了したら、登録免許税は還付されません。

失敗1つ目は、非課税措置に気づかず登録免許税を払うことです。

失敗②建物も非課税と誤解

建物は評価額100万円以下であっても、課税です。

建物を死亡した相続人が相続しても、課税です。

建物は、非課税措置の対象外です。

失敗2つ目は、建物も非課税と誤解です。

失敗③相続人以外の人が遺贈を受けたときも非課税と誤解

死亡した相続人が遺贈を受けた場合、登録免許税の非課税措置の対象です。

相続人が評価額100万円以下の土地の遺贈を受けた場合、登録免許税の非課税措置の対象です。

相続人以外の人が遺贈を受けた場合、課税です。

失敗3つ目は、相続人以外の人が遺贈を受けたときも非課税と誤解です。

失敗④登録免許税と司法書士報酬を混同

相続登記は、たくさんある相続手続の中でも難しい手続です。

相続登記は、司法書士などの専門家に依頼することができます。

登録免許税が非課税になっても、司法書士報酬は別途必要です。

失敗4つ目は、登録免許税と司法書士報酬を混同です。

6相続登記を司法書士に依頼するメリット

相続が発生すると、相続人は悲しむ暇もなく相続手続に追われます。

ほとんどの人は相続手続は不慣れで、聞き慣れない法律用語で疲れ果ててしまいます。

インターネットの普及で、多くの人は簡単に多くの情報を手にすることができるようになりました。

多くの情報の中には正しいものも、適切でないものも同じように混じっています。

司法書士は、登記の専門家です。

スムーズに相続登記を完了させたい方は司法書士などの専門家に依頼することをおすすめします。